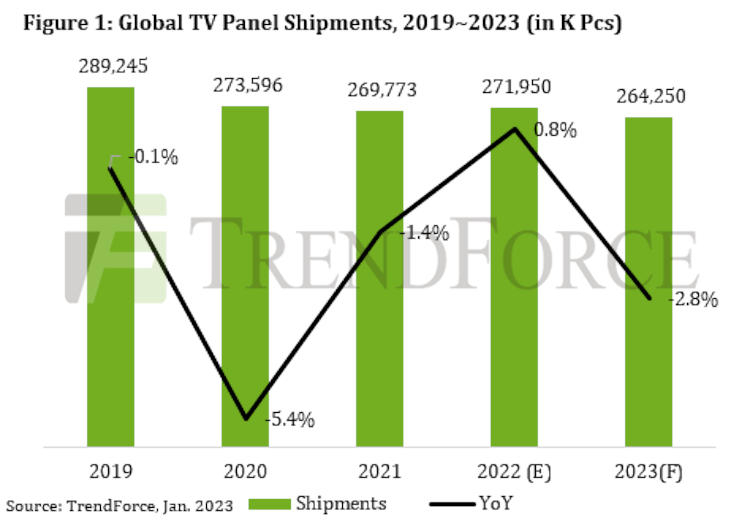

Высокая инфляция и украинские события останутся ключевыми факторами, оказывающими негативное влияние на всю мировую экономику — это, в частности, отразится на потребительском спросе и обусловит падение продаж телевизоров. В результате поставки ТВ-панелей в 2023 году сократятся на 2,8 % и составят 264 млн единиц, уверены аналитики TrendForce.

Мировые поставки ТВ-панелей в 2019–2023 гг., тыс. единиц. Источник изображений: trendforce.com

Показатели отгрузок LCD- и OLED-панелей будут резко отличаться. В 2022 году южнокорейские производители уже начали уходить с рынка ЖК-панелей, смещая акцент на OLED. Более того, Samsung Electronics сейчас активно внедряет телевизионные панели типа QD OLED, и в 2023 году их отгрузки вырастут на 26,5 %, внеся свой вклад в общий OLED-сегмент — его рост составит 7,8 %, а уровень проникновения OLED-панелей в на рынке телевизоров достигнет 3,1 %.

Показатели ЖК-панелей, напротив, окажутся под ударом из-за ослабления мировой экономики — это связано с тем, что данный сегмент уже достиг максимальных показателей, и в 2023 году поставки LCD-панелей для телевизоров снизятся на 3,1 %, достигнув 256 млн штук. Несмотря на консервативные прогнозы в отношении спроса, сложившаяся на рынке ситуация благоприятна для производителей, готовых активизировать продвижение крупноформатных панелей. Тарифы на грузовые перевозки снизились до приемлемого уровня, и средняя диагональ экранов на ЖК-телевизорах в 2023 году обещает вырасти на 1,5 дюйма, достигнув почти 50 дюймов.

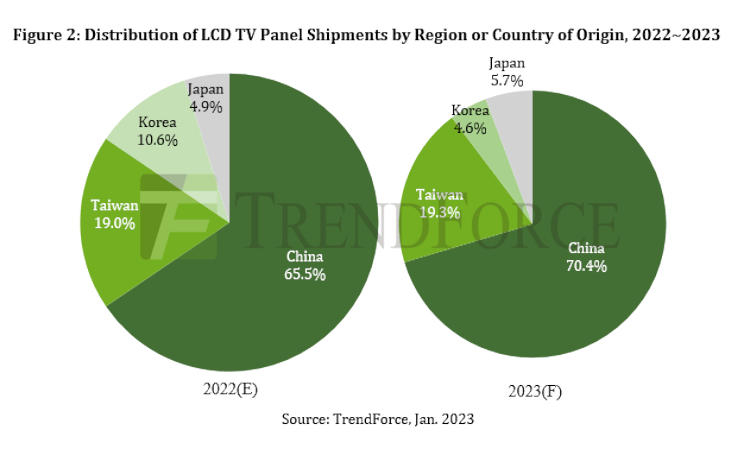

Распределение поставок телевизионных ЖК-панелей по странам в 2022 и 2023 гг.

Обладающие огромными производственными мощностями китайские производители LCD-панелей сохранят высокую конкурентоспособность и за 2023 год увеличат совокупную долю на мировом рынке до 70,4 %. Тройка лидеров здесь не изменится — свои позиции сохранят BOE, CSOT и HKC. Доли тайваньских Innolux и AUO составят 14,1 % и 5,2 % соответственно. LG Display сократит свою долю до 4,6 % — в минувшем декабре компания выпустила последнюю партию ЖК-панелей на своём заводе P7 в Южной Корее. Что же касается Sharp, то спрос на продукцию её заводов в Японии снижается, тогда как предприятие в китайском Гуанчжоу, напротив, стало наращивать производство новых продуктов — в результате доля компании в 2023 году составит 5,7 %.

Наконец, аналитики предупреждают, что в 2023 году риск дисбаланса спроса и предложения в сегменте панелей для мониторов будет выше, чем в ТВ-сегменте — в результате производители могут сместить акценты на последнее направление. Это же, в свою очередь, окажет влияние на динамику спроса и предложения в сегменте телевизионных панелей. Наконец, производители будут вынуждены вернуться к профицитной бизнес-модели, скорректировав коэффициент использования мощностей. Иначе весь рынок панелей в 2023 году рискует так и не вернуться к сбалансированному состоянию.