Уникальность компании Western Digital Corporation заключается в том, что она одновременно является крупным производителем как жёстких дисков на магнитных пластинах, так и твердотельных накопителей. Оба сегмента рынка в минувшем квартале чувствовали себя не очень хорошо, что выразилось в снижении общей выручки корпорации на 36 % в годовом сравнении до $2,8 млрд.

Источник изображения: Western Digital Corporation

Подчеркнём, что в календаре WDC недавно завершился третий квартал 2023 фискального года, поэтому именно его итоги и рассматриваются в корпоративной презентации. Норма прибыли за год снизилась с 31,7 до 10,6 %, операционные расходы удалось снизить на 19 % до $602 млн. Компании не удалось избежать операционных убытков в размере $304 млн.

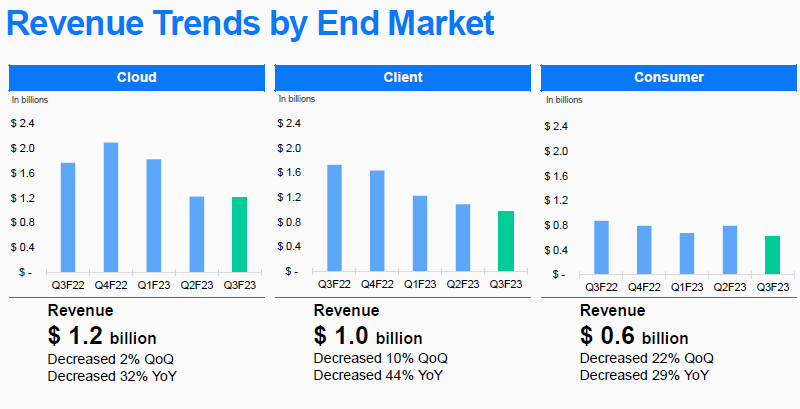

Если рассматривать три основных сегмента деятельности Western Digital, то на «облачном» направлении выручка сократилась за год на 32 % до $1,2 млрд, хотя в последовательном сравнении её удалось удержать примерно на том же уровне — в этом случае снижение ограничилось 2 %. На клиентском направлении выручка в годовом сравнении сократилась на 44 % до $1 млрд, последовательно она упала только на 10 %. Наконец, в сегменте потребительской электроники выручка в годовом сравнении сократилась на 29 % до $600 млн, последовательно она упала на 22 %.

Источник изображения: Western Digital Corporation

В сегменте твердотельной памяти поставки в последовательном сравнении сократились на 14 %, средняя цена реализации тоже падала, а вот на направлении жёстких дисков последовательно удалось увеличить не только объёмы поставок в ёмкостном выражении (на 15 %), но и поднять среднюю цену реализации с $99 до $109. Основную часть выручки компании в минувшем квартале принесла реализация жёстких дисков ($1,5 млрд), тогда как на флеш-память пришлось только $1,3 млрд. Последний сегмент был убыточен с точки зрения нормы прибыли, но это отчасти компенсировалось наличием нормы прибыли в размере 24 % от реализации жёстких дисков. В совокупности это обеспечило сохранение общей нормы прибыли на уровне 11 %.

В прошлом квартале WDC поставила 12,6 млн жёстких дисков, это чуть меньше результатов предыдущего квартала (12,9 млн), но значительно меньше итогов аналогичного периода прошлого года, когда было отгружено 19,8 млн жёстких дисков. В минувшем квартале 6,3 млн жёстких дисков отправились в облачный сегмент, 3,6 млн штук достались клиентскому сегменту, а сектор потребительской электроники ограничился 2,7 млн жёстких дисков.

В текущем квартале компания рассчитывает выручить от $2,4 до $2,6 млрд, удержать норму прибыли в диапазоне от 3 до 5 % по методике non-GAAP, а операционные расходы сохранить в диапазоне от $580 до $600 млн. Если учесть, что норма прибыли в минувшем квартале по той же методике не опускалась ниже 11 %, то приведённый прогноз на текущий квартал позволяет говорить об ухудшении ситуации с прибыльностью бизнеса. По мнению представителей компании, рынок памяти будет восстанавливаться дольше, чем ожидалось, а в облачном сегменте затраты клиентов тоже будут ужиматься. Всё это не помешало акциям WDC вырасти в цене после закрытия торгов на 2,7 % до $35,10.