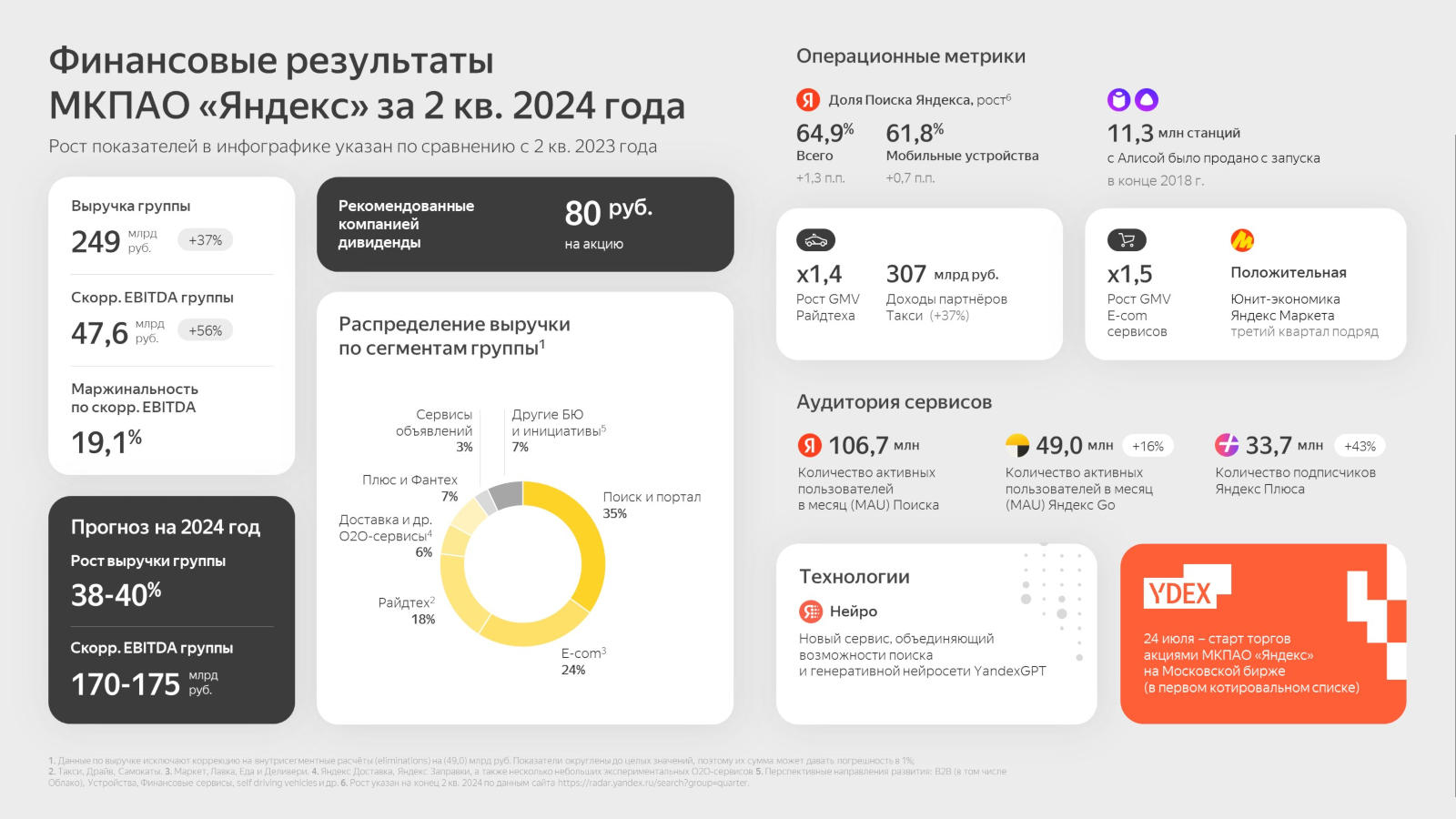

«Яндекс» опубликовал финансовые результаты второго квартала 2024 года. Компания продемонстрировала рост по всем основным показателям: размеру выручки, доле на рынке поисковых служб; увеличилось и число подписчиков «Плюса». Совету директоров предложено принять решение о выплате дивидендов.

Источник изображений: yandex.ru

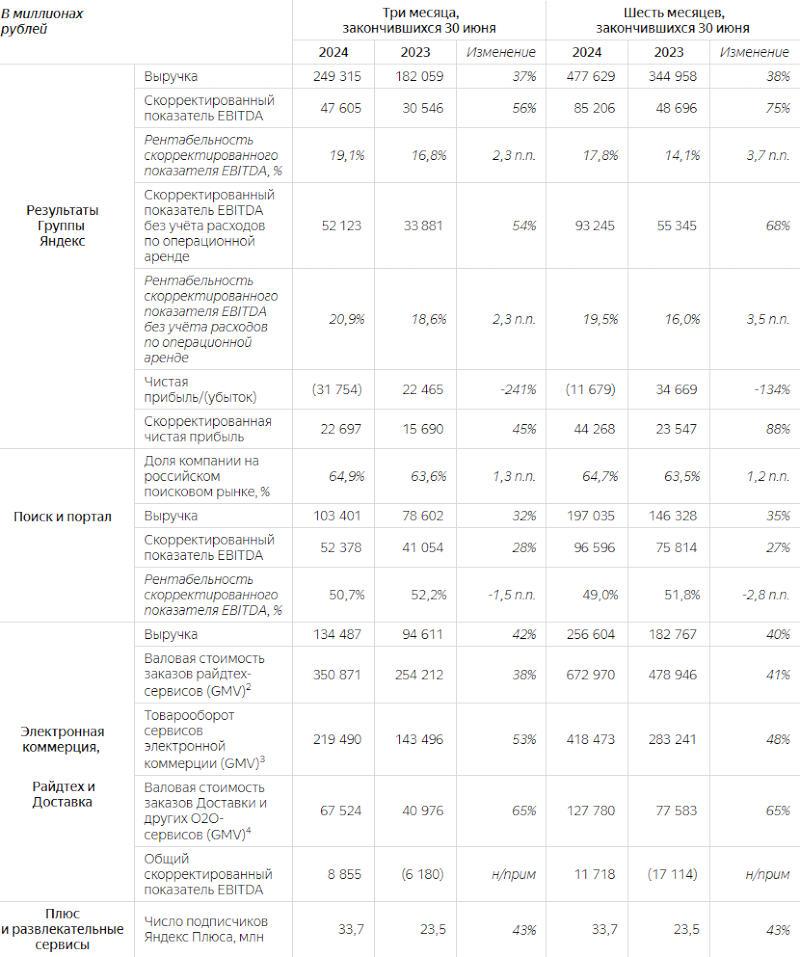

Выручка «Яндекса» за II квартал 2024 года показала годовой рост на 37 % до 249,3 млрд руб. По итогам 2024 года компания ожидает роста доходов в диапазоне 38–40 %. Скорректированный показатель EBITDA вырос на 56 % до 47,6 млрд руб. — по итогам года он будет, как ожидается, 170–175 млрд руб. Совету директоров предложено утвердить выплату дивидендов в размере 80 руб. на одну обыкновенную акцию — если решение будет положительным, и его утвердят на общем совете акционеров, дивиденды будут выплачены не позднее октября 2024 года. Возможно, в будущем их выплата будет производиться на полугодовой основе. По состоянию на 30 июня 2024 года остаток денежных средств и их эквивалентов у «Яндекса» составлял 102,9 млрд руб.; общая численность персонала была 84 936 человек (годовой рост на 26 %); численность основного персонала — 26 701 человек (+16 %).

Доля компании на рынке поисковых служб в России составила 64,9 %, что соответствует квартальному росту на 0,4 п.п. и годовому — на 1,3 п.п. При этом доля запросов с мобильных устройств составила 73,1 % — трафик с них во II квартале обеспечил 63,1 % выручки от поисковой рекламы. Выручка «Яндекса» по поисковому направлению (включает «Поиск», «Геосервисы», «Яндекс Браузер» и другие продукты) показала годовой рост на 32 % и составила 103,4 млрд руб.; скорректированный EBITDA — 52,4 млрд руб. (+28 %).

В сегменте «Электронная коммерция, райдтех и доставка» («Яндекс Маркет», «Яндекс Лавка», «Яндекс Еда», «Деливери» и другие сервисы) выручка увеличилась на 42 % до 134,5 млрд руб. Товарооборот в сервисах электронной коммерции за год вырос на 53 % до 219,5 млрд руб.; валовая стоимость заказов по направлению райдтеха увеличилась на 38 % и составила 350,1 млрд руб. Число товарных наименований на площадке «Яндекс Маркет» во II квартале 2024 года достигло 108 млн — было 53,2 млн; количество активных покупателей выросло на 10 % до 18,2 млн, активных продавцов — на 31 % до 80,6 млн. Скорректированный EBITDA по всему сегменту составил 8,9 млрд руб. — годом ранее это был убыток на 6,2 млрд.

Рост показал сегмент «Плюс и развлекательные сервисы» («Яндекс Плюс», «Яндекс Музыка», «Кинопоиск», «Букмейт», «Яндекс Афиша» и «Плюс Студия»). Число подписчиков «Яндекс Плюса» выросло на 43 % до 33,7 млн пользователей — на те же 43 % до 22,1 млрд руб. выросла выручка от подписки. При этом скорректированный EBITDA здесь упал за год с 1,8 млрд до 285 млн руб. — сказались инвестиции в продвижение контента, рост расходов на персонал и маркетинг и прочие расходы, связанные «с развитием дистрибуционных механик контентных сервисов».

Выручка в сегменте «Сервисы объявлений» («Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия») увеличилась на 51 % до 8,4 млрд руб. Здесь компания отметила службу «Яндекс Путешествия», которая стала лидером рынка; показатели «Авто.ру» выросли за счёт расширения базы дилеров; и рост «Яндекс Недвижимости» в категории новостроек. Убыток EBITDA по данному сегменту увеличился с 46 млн до 1,1 млрд — компания активно инвестирует в «Яндекс Путешествия» и «Яндекс Недвижимость», тогда как «Авто.ру» сохраняет прибыльность.

Сегмент «Прочие бизнес-юниты и инициативы» (беспилотные автомобили Yandex SDG, облачные службы Yandex Cloud и «Яндекс 360», «Яндекс Образование», «Устройства», «Алиса» и «Финтех») остаётся убыточным — убыток по EBITDA вырос на 117 % до 14,1 млрд; при этом выручка выросла на 57 % до 21,9 млрд руб.