Статистика отраслевых ассоциаций SEMI и SEAJ указывает на то, что расходы производителей полупроводниковых компонентов на закупку технологического оборудования в прошлом квартале выросли на 23 % в годовом сравнении до $33,07 млрд. Китай сохранил за собой статус лидера, но из-за санкций его расходы на эти нужды сократились.

Источник изображения: Intel

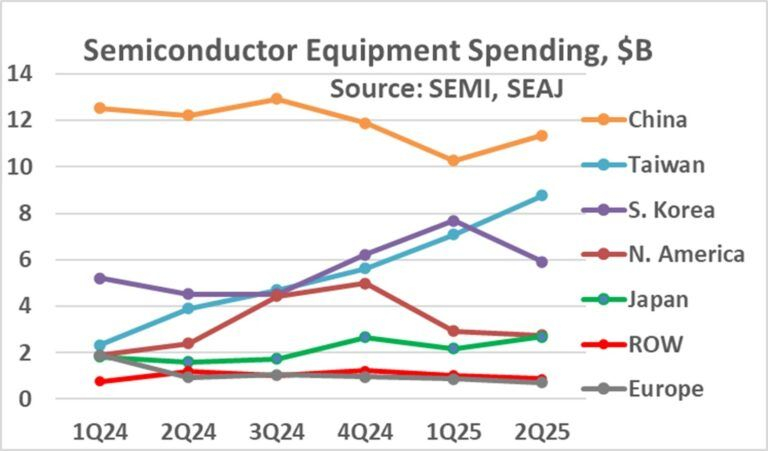

Как поясняет SemiWiki, расходы китайских производителей чипов сократились в годовом сравнении сразу на 7 % до $11,36 млрд, но это всё равно позволило им сохранить долю в 34 %. На втором месте оказался Тайвань, где расположена основная часть предприятий крупнейшего в мире контрактного производителя TSMC. На долю острова не только пришлось $8,77 млрд профильных расходов, он продемонстрировал впечатляющий рост на 125 % в годовом сравнении. Влияние TSMC сложно отрицать, поскольку в первой половине этого года капитальные затраты компании выросли на 62 % в годовом сравнении.

Южная Корея, являющаяся родиной для двух крупнейших производителей микросхем памяти в мире — Samsung и SK hynix, удостоилась третьего места с $5,91 млрд расходов и ростом на 31 %. Усилия по возрождению национальной полупроводниковой промышленности США вывели Северную Америку на первое место по темпам роста расходов на закупку оборудования для производства чипов в прошлом году — регион продемонстрировал прирост затрат на 163 % до $4,98 млрд при сравнении первого и последнего кварталов 2024 года соответственно.

Источник изображения: SemiWiki

Уже в первом квартале текущего года американские расходы сократились последовательно на 41 % до $2,93 млрд, а по итогам второго квартала они упали до $2,76 млрд. Соответственно, Северная Америка хоть и сократила по итогам прошлого квартала четвёртое место, сильно просела относительно четвёртого квартала прошлого года, когда расходы были на пике. По всей видимости, на статистику повлияли задержки в строительстве предприятий по производству чипов в США, возникшие у Intel, Micron и Samsung.

В такой ситуации Северную Америку почти догнала Япония с потраченными в прошлом квартале на закупку оборудования $2,68 млрд и ростом на 66 % в годовом сравнении. Европа ограничилась $0,72 млрд расходов и снижением их величины на 23 %, а потому довольствовалась последним седьмым местом, уступив всем прочим макрорегионам. Во всём остальном мире совокупные расходы хоть и сократились на 28 % до $0,87 млрд, оказались выше европейских.

По итогам всего текущего года, как ожидает SemiWiki, капитальные расходы производителей полупроводниковых компонентов вырастут на 3 % до $160 млрд по сравнению с прошлым годом. Прогноз на следующий год сформировать сложно, поскольку многие производители рассчитывают увеличить капитальные расходы из-за бума ИИ, подогревающего спрос на их продукцию, но вот Intel вынуждена будет сократить их по сравнению с суммой текущего года, достигшей $18 млрд.