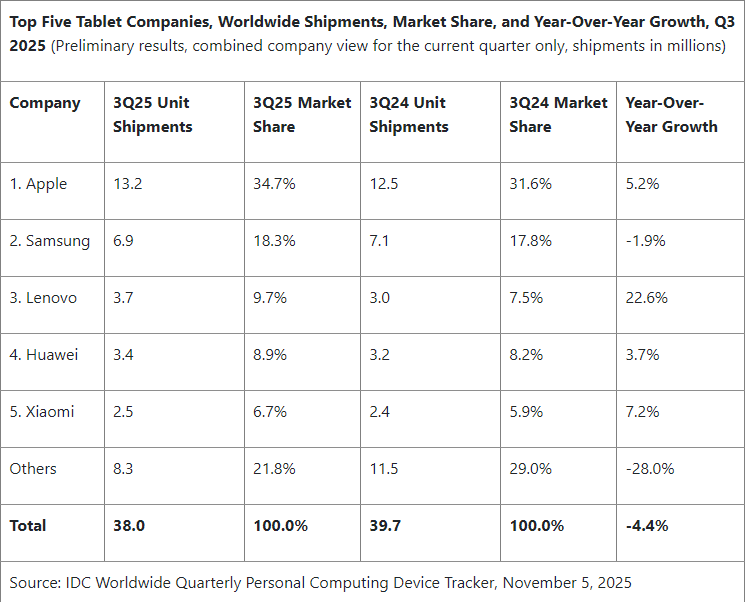

По данным IDC, в третьем квартале 2025 года мировые объёмы поставок планшетов в годовом сравнении снизились на 4,4 % до 38 млн штук. Примечательно, что на протяжении шести предыдущих кварталов этот рынок демонстрировал рост, но с первого полугодия во второе перешли увеличенные товарные запасы соответствующих устройств, что во многом было обусловлено влиянием тарифов Трампа.

Источник изображения: Apple

Лидером рынка планшетов по итогам третьего квартала осталась Apple, которая увеличила объёмы поставок iPad на 5,2 % до 13,2 млн штук, преимущественно за счёт базовой модели с 10,9-дюймовым дисплеем. Lenovo удалось нарастить поставки планшетов на 22,6 %, Xiaomi отличилась ростом на 7,2 %, а находящаяся под санкциями США китайская компания Huawei смогла поставить на 200 000 больше планшетов, чем в третьем квартале прошлого года. Прирост ограничился 3,7 %.

В целом, как отмечают аналитики, рынком планшетов в последнее время движут правительственные инициативы в сфере образования или стремление производителей смартфонов расширить ассортимент предложений в смежном сегменте. Samsung Electronics на этом фоне не отличилась положительной динамикой, сократив объёмы поставок планшетов на 1,9 % до 6,9 млн штук. В общей сложности, рейтинг крупнейших поставщиков планшетов составлен таким образом в порядке убывания доли: Apple (34,7 %), Samsung (18,3 %), Lenovo (9,7 %), Huawei (8,9 %) и Xiaomi (6,7 %). Среди этих поставщиков все увеличили свою долю рынка за прошедший год.

Источник изображения: IDC

Тем не менее, больше всего потеряли в поставках небольшие производители планшетов, которые не попали в первую пятёрку игроков рынка. В общей сложности они сократили свои поставки с 11,2 до 8,3 млн штук по сравнению с третьим кварталом прошлого года, а их доля на рынке уменьшилась с 29 до 21,8 %. Эффект пандемии более не влияет на стимулирование продаж планшетов, они стабилизируются, а сроки эксплуатации данных устройств увеличиваются. Интерес покупателей вызывает в основном интеграция ИИ-функций, использование новых схем трансформации корпуса и клавиатуры, а также переход на более совершенные дисплеи. Спрос ярче всего выражен в сегменте устройств, ориентированных на создание контента и ценовой диапазон выше среднего, по мнению представителей IDC.