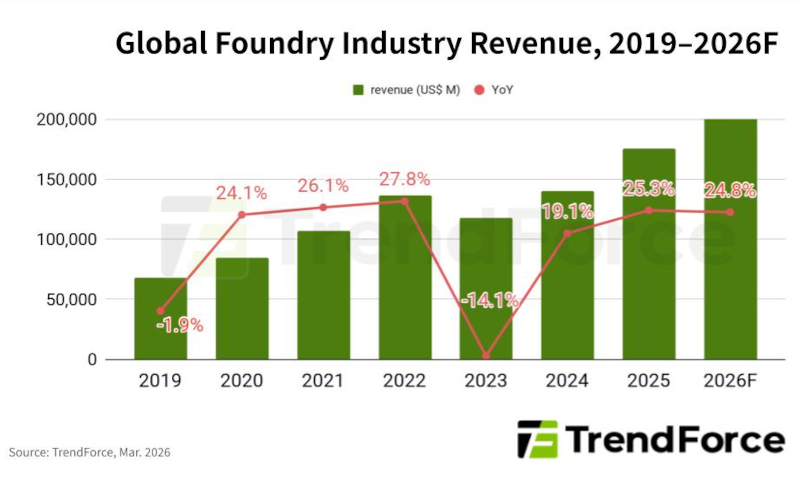

В 2026 году мировая выручка отрасли контрактного производства полупроводников вырастет на 24,8 % год к году, до $218,8 млрд. Наибольший прирост ожидается у TSMC — около 32 % в годовом выражении. Рост обеспечит спрос на процессоры для ИИ и сопутствующие интегральные микросхемы, а повышение цен уже затрагивает техпроцессы 5/4 нм и ниже.

Источник изображений: TrendForce.com

Рост обеспечат вложения североамериканских поставщиков облачных услуг и разработчиков ИИ-систем в вычислительные решения для ИИ. Спрос на передовые техпроцессы сохранят графические процессоры NVIDIA и AMD для ИИ-систем. Google, AWS, Meta✴, OpenAI и Groq ускоряют разработку собственных микросхем для ИИ. Значительная часть этих разработок выйдет в массовое производство и начнёт поставляться уже в этом году, что станет одним из ключевых факторов спроса на техпроцессы 5/4 нм и более передовые решения.

Мощности TSMC по техпроцессам 5/4 нм и ниже, как ожидается, останутся полностью загруженными до конца года. Samsung Foundry также зафиксировала заметный рост заказов на техпроцессы 5/4 нм. TSMC уже повысила цены на услуги контрактного производства по всем техпроцессам 5/4 нм и ниже на 2026 год. При этом объём подтверждённых заказов уже просматривается до 2027 года, поэтому дальнейшее повышение цен в последующие годы не исключается. Samsung уже уведомила клиентов в IV квартале 2025 года о повышении цен на услуги по техпроцессам 5/4 нм.

В сегменте зрелых техпроцессов TSMC и Samsung ускорили сокращение мощностей под 8-дюймовые пластины. Спрос на компоненты управления питанием для ИИ-систем остаётся устойчивым и способствует общей загрузке производства. Спрос на мощности для 8-дюймовых пластин формируют прежде всего компоненты управления питанием для ИИ-систем и внутренний спрос в Китае. В начале 2026 года производители персональных компьютеров (ПК) и ноутбуков по заказу других брендов начали наращивать запасы из-за дефицита памяти и опасений, связанных с ростом стоимости интегральных микросхем во II полугодии. Спрос на микросхемы управления дисплеем и датчики изображения также оказался немного выше, чем планировалось ранее.

При этом полной загрузки всех производств 8-дюймовых пластин не ожидается. Неопределённость спроса на потребительскую электронику во II полугодии может привести к пересмотру прогнозов поставок в сторону снижения. Поэтому загрузка 8-дюймовых линий у разных производителей будет различаться, а массовое повышение цен по всему рынку маловероятно.

В сегменте производства 12-дюймовых пластин в 2026 году продолжится расширение мощностей для техпроцессов 28 нм и выше. Спрос на потребительскую электронику остаётся неопределённым, поскольку высокие цены на память уже снизили ожидания по поставкам конечных устройств. Обновление продукции и переход на новые техпроцессы могут улучшить товарную структуру и средние отпускные цены, однако загрузка производства зрелых техпроцессов, как ожидается, останется ниже полной мощности, а наиболее сильная динамика сохранится в сегменте передовых техпроцессов.