На прошедшей неделе акции компании Apple немного просели накануне официального анонса iPhone нового поколения. Рынок перестраховался. Но сразу после мероприятия акции корпорации начали уверенно расти в цене. Если в день презентации их стоимость доходила до 669 долларов за акцию, то уже в четверг они стоили 684 доллара, а в пятницу — 690-696 долларов. Как известно, новую продукцию отрывают с руками и ногами. Мы уверены, что критика смартфонов со стороны Samsung не повлияет сколько-нибудь критично на дальнейшую динамику. Многие аналитики считают, что довольно скоро Apple преодолеет отметку в 700 долларов за акцию или вплотную приблизится к ней.

Не исключено, что рост Apple на этом не остановится. Прогноз от издания Bloomberg: в ближайший год стоимость одной акции Apple может превысить 1 000 долларов.

⇡#Samsung Electronics Co. [6,88%]

Не так уж плохо чувствовали себя на неделе акции заядлого врага и одновременно одного из главных партнеров «яблочников» — корпорации Samsung Electronics. Но не стоит обольщаться. Во-первых, рынок в целом рос. Эксперты увязали положительную динамику ведущих индексов с решением Федеральной резервной системы США о начале нового раунда «количественного смягчения» (QE3). А во-вторых, презентация нового iPhone сказалась на акциях Samsung неоднозначно. Отмечается, что после этого события бумаги Samsung Electronics подорожали на 0,54%. За компанию, например, прибавили в цене и акции LG Electronics — на 2,49%. На следующей неделе ожидаем небольшое снижение цен и дальнейшую волатильность у Samsung Electronics.

Новость о том, что LG Display and Japan Display оправдали контракт с Apple о поставке жидкокристаллических экранов, продвинула обе компании на рынке ценных бумаг. Daily Finance также сообщает об экранах телевизоров OLED, напоминая о том, что LG ранее расширила договор с Universal. Но и конкуренты не дремлют: 55-дюймовый OLED скоро перестанет быть самым большим, поскольку Sony и Panasonic заявили об увеличении размеров экрана своей продукции с целью подыграть рыночному спросу.

Акции LG Display пытаются отыграть еще майское падение. Все лето они вели себя спокойно и уныло. Некоторая динамика началась лишь в августе. Не думаем, что она будет бурной. Однако рекомендация — держать.

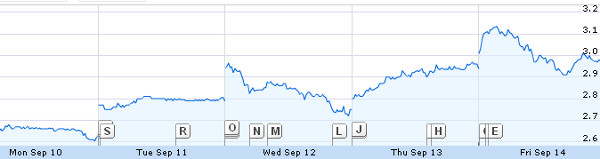

На прошлой неделе акции Nokia теряли в цене после скандала с видеопрезентацией достоинств нового смартфона на основе Windows 8. Страсти немного поулеглись, чего не скажешь о спекулятивной активности. Как считает аналитик FINAM Global Нелли Матвеева, положительная реакция рынка на презентацию нового релиза Apple вполне ожидаема. Она обращает внимание на то, что рост носит умеренный характер, поскольку, во-первых, в предварительных прогнозах продаж уже был учтен фактор выхода новой модели, а во-вторых, новинка традиционно не принципиально отличается от старших устройств. ТАСС-Телеком приводит слова эксперта, касающиеся перспектив ценных бумаг Nokia: «Непосредственно для Nokia, конечно, важнейшим фактором станут показатели продаж нового флагмана Lumia 920, на который возлагаются большие надежды. Хотя первые демонстрации, как известно, предварительных ожиданий не оправдали. Кроме того, негатива добавляет отсутствие однозначной официальной информации о дате начала продаж. В краткосрочной перспективе мы ожидаем, что новый релиз вкупе с обширной маркетинговой поддержкой станет заметным драйвером продаж Nokia», — заявляет Нелли. Аналитики подчеркивают, что Nokia плывет по спекулятивной волне, но находится в зависимости от Microsoft. Когда и если Microsoft подтвердит свои намерения опираться на Nokia, ситуация у финской компании может нескольку улучшиться.

⇡#Microsoft Corporation [1,3%]

Август для компании выдался месяцем вялых колебаний вокруг разницы в один доллар. Сентябрь продолжается похожим образом. Аналитики в связи с переходом потребителей на мобильные компьютеры (смартфоны и планшеты) пишут об угрозе для бизнеса Intel и Microsoft. Компания Citigroup поменяла рекомендацию по бумагам обеих компаний с «покупать» до «держать». Действительно, будущее эмитентов в среднесрочной перспективе выглядит не очень обнадеживающим. И, как замечает экономист Глен Иена, Windows 8 не оправдает возложенных на него надежд. В Jefferies для Microsoft тоже инициировали рейтинг «держать», отметив, что компания «находится на ключевом этапе, пытаясь возродить свою актуальность в пространстве потребительских устройств, а также переориентировать себя для предоставления «облачных» сервисов по всему портфелю». Увы, операционная система выйдет в момент приглушенного цикла рынка ПК и едва ли сильно поменяет положение дел. Целевой стоимостью акций брокеры и эксперты называют 34,5-35 долларов.

Intel примерно в такой же сложной ситуации. Западные аналитики отмечают, что если новое поколение чипов, рассчитанное на использование в мобильных устройствах, будет пользоваться меньшим спросом, чем продукция ARM или Samsung, то у Intel останется лишь рынок высокопроизводительных процессоров для серверов. Снижение спроса на компьютеры со стороны корпоративного сектора вызывает у процессорного гиганта обоснованное беспокойство. Еще одна неприятная новость: развивающиеся рынки больше не поддерживают Intel, как сообщает издание Dow Jones Newswires. Сбываются пессимистические прогнозы исследовательских компаний Gartner и IDC: продажи на развивающихся рынках начали падать.

В июле аналитики Intel полагали, что продажи в текущем квартале достигнут $14,3 млрд. На этом фоне компания снизила объем капитальных инвестиций в текущем году с $12,9 млрд до $12,1 млрд.

В самой компании надеются на высокопроизводительные CPU для серверов. Генеральный директор Intel Пол Отеллини в интервью журналу PC World рассказал, что спрос на серверы будет стремительно расти. По его словам, большая часть сервисов запущена на процессорах Intel и серьезных конкурентов в этой области для компании пока нет. Наша рекомендация по акциям компании — держать или продавать.

⇡#Hewlett-Packard Company [4,49%]

Hewlett-Packard сейчас переживает не лучшие времена. Недельный рост на общем позитиве едва ли стоит засчитывать. Хотя и критика порой совсем уж мрачная. Крис О’Брайен, колумнист The Mercury News, пишет, что «почти год пребывания Мэг Уитмэн в качестве генерального директора компании оставляет ощущение того, что некогда могущественный Hewlett Packard скользит в нисходящую воронку (...) Уитмэн говорит, что ее работа для благоприятного поворота займет годы. Я не думаю, что у нее есть время. И более прямо — я просто не думаю, что благоприятный поворот возможен. HP — не совсем компания. Это — путаная смесь людей и продуктов, заброшенных из-за непоследовательности лидера. У компании нет идентичности и нет никакой ясной цели. Речь идет о деморализованной рабочей силе».

Кстати, рабочей силы в HP станет меньше. Производитель сократит 29 тысяч рабочих мест, а не 27 тысяч, как планировалось ранее. Об этом недавно сообщило агентство Bloomberg со ссылкой на данные компании. Места будут сокращены к 2014 финансовому году. В пятницу Мэг Уитмэн в своем интервью Fox Business Network подтвердила, что HP работает над новым смартфоном. Эта новость положительно отразилась на котировках. В целом же, как мы и писали, сохраняется небольшая волатильность при общем неблагоприятном в среднесрочной перспективе тренде.

Выручка Mail.Ru в первом полугодии 2012 года выросла на 49%, до 9,693 млн руб по сравнению с аналогичным периодом 2011 года. Главным источником доходов стали пользовательские платежи за социальные сервисы. Месячная аудитория ресурсов Mail.Ru тоже растет. В июне она достигла 31,8 млн. пользователей, тогда как по итогам 2011 года этот показатель составлял 27 млн.

Эксперты отмечают, что отчетность Mail.ru оказалась лучше ожиданий, но не уверены, что это особо отразится на фондовом рынке. Аналитик Rye, Man & Gor Securities Ксения Арутюнова отмечает, что общие тренды по выручке у российского интернет-гиганта сохранились: «Наши текущие оценки финансовых показателей компании по этому году вполне могут быть превышены, что подтверждает наш позитивный взгляд на ее акции. Однако с учетом роста котировок Mail.ru в последние несколько недель эффект отчетности на рыночные цены может оказаться незначительным или вообще отсутствовать».

Не обошлось и без негатива. В своем полугодовом отчете представители компании Mail.Ru Group отметили, что «со вступлением в силу закона (436-ФЗ) в черный реестр сайтов без решения суда может быть внесено любое доменное имя, IP-адрес и веб-сайт, содержащие порнографию, информацию о производстве, распространении и продаже запрещенных веществ или пропаганду суицида. (…) Злоупотребление или ошибки в исполнении этого закона могут привести к закрытию одного или нескольких активов Mail.ru Group, что может значительно повлиять на выручку и рентабельность компании».

Держим и наблюдаем.