Котировки акций компании Apple несколько снизились из-за противоречивой информации о партнерстве с сотовым оператором China Mobile. Эксперты и журналисты сообщали ранее, что крупнейшая китайская компания должна была начать продавать контрактные iPhone с 18 декабря. Этого не случилось, а генеральный директор оператора даже заявил, что договоренностей с Apple не имеется. Это не помешало компании Morgan Stanley повысить прогнозы для «яблочников». Поддержав оценку акций Apple (NASDAQ: AAPL) выше рынка, эксперты повысили их целевую цену до $630,00 (с $585,00).

Мы продолжаем наблюдать за популярным сервисом микроблогов Twitter, рост акций которого после недавнего IPO эксперты связывают со спекуляциями и переоценкой интернет-сегмента. Акции Twitter тем не менее не спешат падать. «Тяжелое похмелье», по мнению Saxo Bank, опубликовавшего ежегодный набор «Шокирующих предсказаний», наступит уже в следующем году. Это касается не только сервиса микроблогов. В документе сообщается, что небольшая группа акций технологического сегмента торгуется с огромной премией, примерно на 700% выше рыночной стоимости. Это касается Amazon, Netflix, Twitter, Pandora Media и Yelp. Они, как считают эксперты Saxo Bank, раздувают новый пузырь внутри старого пузыря, и происходит это потому, что инвесторы делают завышенную ставку на сценарии роста после финансового кризиса.

Как стало известно, глава Facebook✴ Марк Цукерберг в прошлый вторник продал 41,4 млн акций на общую сумму около $2,3 млрд. Это было хорошее время для продажи ценных бумаг: стоимость акций крупнейшей в мире социальной сети на неделе достигла рекордной отметки — $55,84. История акций Facebook✴ недолгая, но довольно бурная: самая низкая планка была зафиксирована в период между августом и сентябрём 2012 года — тогда акции стоили $17,55, то есть вдвое меньше цены первичного размещения. Некоторые сочли действия Цукерберга сигналом к грядущему удешевлению акций. Но большинство экспертов, как и раньше, рекомендуют покупать бумаги социальной сети.

⇡#Microsoft Corporation [0,3%]

Инцидент с экс-менеджером Microsoft и его подельником, которые организовали схему инсайдерской торговли, пошатнул рейтинги акций гиганта, но не смог перебить их положительный тренд. Как стало известно, злоумышленники, обладая различными внутренними данными, покупали акции компании Microsoft и потом продавали их на фоне роста. Упомянутый менеджер, как установило ФБР, также знал, что 18 июля прошлого года Microsoft объявит о негативных квартальных итогах — и это тоже было применено в качестве инсайдерских данных. Акции Microsoft по-прежнему рекомендованы к покупке. Скандал с нечестным менеджером скоро забудется.

Ценные бумаги Google продолжают расти. За последний год они продемонстрировали повышение на 51%. Новый толчок к росту дало известие о том, что Google покупает американскую технологическую компанию Boston Dynamics, специализирующуюся на разработках новейших роботов для вооруженных сил США. Питер Гарнри, глава отдела рынка акций в Saxo Bank, комментирует это событие следующим образом: «На мой взгляд, Google выбрала верную тактику, пытаясь постоянно находить векторы технологического развития в будущем. Несмотря на рост акций на 940 процентов со времени их первичного размещения (IPO), или в районе 29,0 процентов годовых, цена на них может и дальше идти вверх, поскольку уровни роста остаются довольно внушительными, а развивающиеся экономики до сих пор находятся в ранней фазе распространения Интернета». По мнению эксперта, акции IT-гиганта в настоящее время оценены справедливо, причем гарантирован их дальнейший рост: «Согласно ожиданиям, доход на инвестированный капитал Google составит 33,5 процента в последующие 12 месяцев в дополнение к ожидаемым 16 процентам роста — таких показателей на данный момент может достичь лишь очень малая доля компаний США».

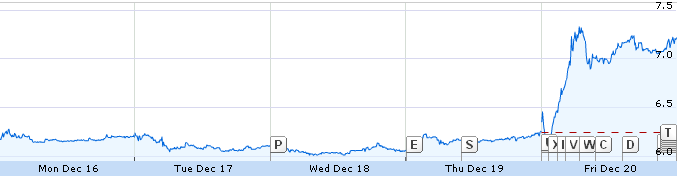

Разрушающаяся на глазах компания BlackBerry закончила квартал с рекордными в своей истории убытками. Но реакция на бирже была положительной: акции известной фирмы заметно подросли. Игроки надеются, что бизнес «ежевичников» будет должным образом реструктурирован. Данные отчетности, по их мнению, говорят о том, что сделать это максимально выгодным способом еще не поздно.

За сентябрь-ноябрь 2013 года чистый убыток BlackBerry составил $4,4 млрд. Годом ранее была получена прибыль в размере $9 млн. Выручка снизилась на 56% — до $1,2 млрд. Аппаратный бизнес принес 40% доходов, сервисы — 53%, программное обеспечение — 7%. Поставки новых смартфонов упали до 1,9 млн единиц против 3,7 млн кварталом ранее. Конечные потребители получили 4,3 млн трубок под брендом BlackBerry. Увы, большая часть из них (3,2 млн) базировались на старой версии платформы — BB7. Как считает аналитик Wedge Partners Брайан Блэр, BlackBerry лучше забыть про дорогие телефоны и заниматься бюджетным сегментом.

Рост акций поддержало заключение соглашения о сотрудничестве с тайваньским контрактным производителем электроники Foxconn. Партнеры будут совместно выпускать недорогие смартфоны для развивающихся рынков в течение ближайших пяти лет. Таким образом, перестройка бизнеса у канадцев уже началась.

Российская IT-компания Yandex объявила на позапрошлой неделе о выпуске конвертируемых облигаций с процентной ставкой 1,125%. Облигации выпускаются на общую сумму $600 млн со сроком погашения в 2018 году. Часть привлеченных средств компания потратит на расширение программы обратного выкупа собственных акций, а остальные уйдут на «общекорпоративные цели». Сразу после этой новости акции интернет-компании пошли вниз. Это объяснимо, поскольку подобные выпуски акций — традиционный негатив для миноритариев в краткосрочной перспективе. Но если рассуждать стратегически, сделка весьма полезна для самой компании. На этой неделе взвешенные настроения возобладали — и акции отыграли свое падение, устремляясь вверх. Аналитик «Финам» Антон Сороко констатирует: Yandex сейчас реализует программу обратного выкупа акций, что поддерживает котировки бумаг компании, хотя и требует от эмитента наличия свободных денежных средств. По его словам, компания продолжает динамичное развитие существующих бизнес-направлений, что свидетельствует о высоком уровне капитальных затрат. По мере насыщения рынка эти издержки тоже будут расти.