|

Опрос

|

реклама

Быстрый переход

У PayPal начался «переходный год» — пользователи увеличили объём платежей

30.04.2024 [17:35],

Павел Котов

На фоне роста потребительских расходов во всём мире объём платежей через PayPal в первом квартале вырос на 14 %, что придало импульс её акциям — финансовые показатели компании оказались выше ожиданий аналитиков.

Источник изображения: Muhammad Asyfaul / unsplash.com Общий объём платежей через PayPal составил $403,9 млрд против предсказанных аналитиками $392,9 млрд. В компании ожидают, что за весь 2024 год прибыль на разводнённую акцию составит около $3,65 — это ниже прошлогодних $3,84, когда в данный показатель была включена прибыль от продажи фирмы по возврату ненужных товаров Happy Returns и от инвестиционного портфеля компании. Прогноз оказался ниже ожиданий аналитиков. По оценке PayPal, скорректированная прибыль на разводнённую акцию за год составит около $3,83. Платёжный оператор стремится сократить расходы и оптимизировать размер бизнеса после череды поглощений. В конце прошлого года компания пересмотрела состав высшего руководства, а позже объявила о планах сократить 9 % персонала — это одна из мер стратегии гендиректора PayPal Алекса Крисса (Alex Chriss) по увеличению прибыли. Сегодня глава PayPal заявил, что 2024-й «остаётся переходным годом» для компании. «Мы сосредоточены на исполнении — реализации наших ключевых стратегических инициатив, реализации сокращения затрат и надлежащем реинвестировании, чтобы подготовить компанию к последовательному, высококачественному прибыльному росту в будущем», — отметил гендиректор. Общие операционные расходы PayPal по итогам квартала составили $6,53 млрд — годом ранее они были $6,04 млрд. Выручка выросла на 9 % и составила $7,7 млрд, превысив ожидания аналитиков. По состоянию на вчерашний день рост акций компании с начала года был 9 %; после публикации отчёта они подорожали дополнительно на 7,5 %. Logitech впервые за два с половиной года нарастила продажи

30.04.2024 [15:53],

Павел Котов

Компания Logitech International сообщила, что в IV квартале 2024 финансового года, который для неё закончился 31 марта, она смогла нарастить продажи — в течение двух с половиной лет до этого динамика продаж компании оставалась отрицательной из-за бума в эпоху пандемии.

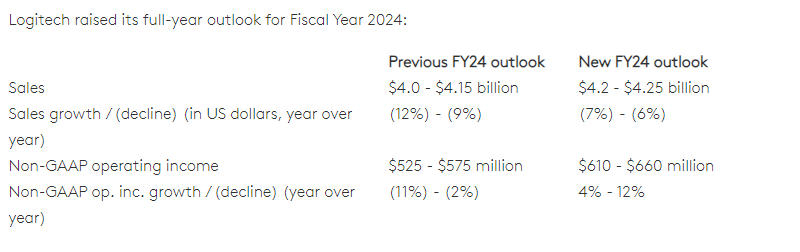

Источник изображения: logitech.com Производитель компьютерной периферии сообщил, что в течение трёх месяцев, закончившихся мартом, её продажи показали рост 5 % в долларах США и твёрдой валюте и составили $1,01 млрд. Logitech отчиталась о положительной динамике впервые с октября 2021 года. После этого момента швейцарско-американская компания испытывала трудности — в активные фазы пандемии её продажи показали рост на 80 %, когда люди покупали её продукцию, чтобы работать и играть дома. Операционная прибыль Logitech по методике non-GAAP выросла на 93 % и составила $159 млн. По итогам 2024 финансового года, который закончился в марте, её годовой объём продаж упал на 5 % в американских долларах и составил $4,30 млрд, что, впрочем, выше ожиданий аналитиков, которые предсказывали от $4,2 млрд до $4,25 млрд. Операционная прибыль за тот же период увеличилась на 19 % до $699 млн — аналитики прогнозировали от $610 млн до $660 млн. В текущем финансовом году Logitech, по её собственным прогнозам, должна увеличить продажи на 0–2 % до $4,3–4,4 млрд; операционная прибыль по non-GAAP, как ожидается, составит от $685 до 715 млн. Российский «Яндекс» отчитался по результатам первого квартала 2024 года

27.04.2024 [10:54],

Павел Котов

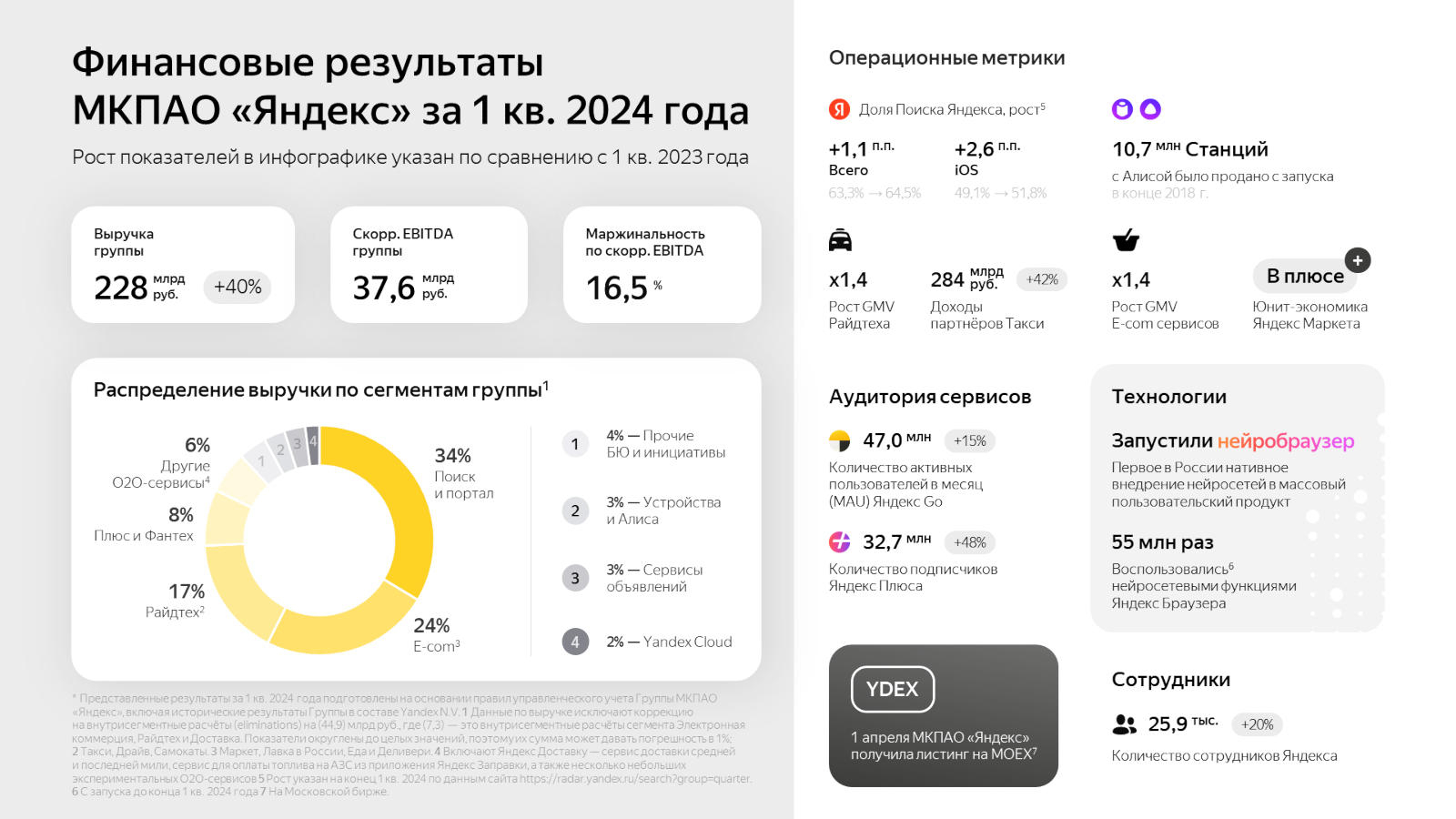

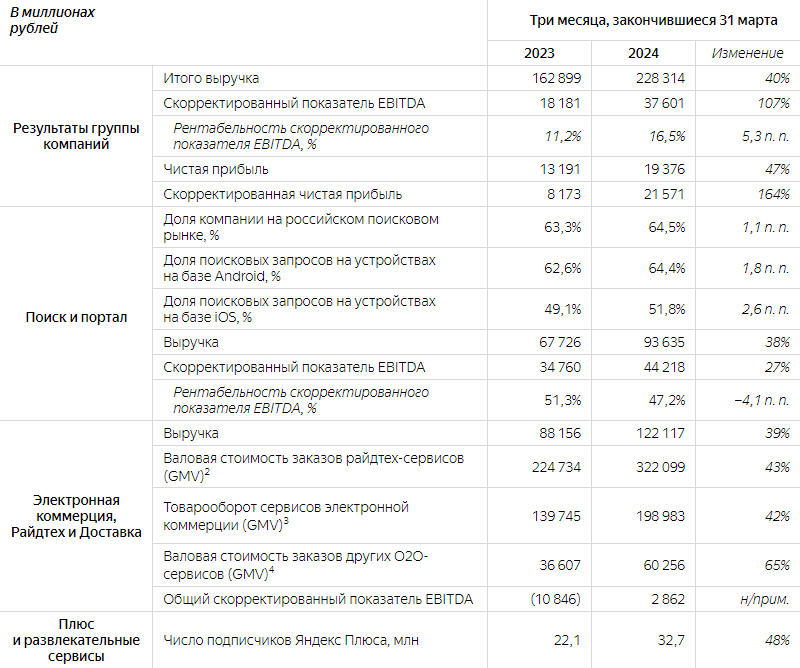

В преддверии окончания процедуры реструктуризации МКПАО «Яндекс» — российский сегмент компании — представила финансовый отчёт по итогам I квартала 2024 года.

Источник изображений: yandex.ru Выручка группы компаний «Яндекс» по итогам I квартала 2024 года составила 228,3 млрд руб. — это на 40 % больше, чем за аналогичный период прошлого года; скорректированный EBITDA, который компания приводит как более точный в сравнению с прибылью показатель операционной деятельности, составил 37,6 млрд руб. (+107 %); рентабельность скорректированного показателя EBITDA достигла 16,5 % (+5,3 п.п.). На 31 марта 2024 года в компании числились 25,9 тыс. человек — на 20 % больше, чем годом ранее. Доля «Яндекса» на рынке поисковых систем в России достигла 64,5 %, что на 1,1 п.п. выше, чем год назад и на 0,6 п.п. больше, чем в предыдущем квартале. Российские пользователи Android-устройств отправили к «Яндексу» 64,4 % запросов (годовой рост на 1,8 п.п., квартальный — на 0,8 п.п.); пользователи iOS — 51,8 % (рост на 2,6 и 0,6 п.п. соответственно). Доля мобильных устройств составила 70,7 % от всех поисковых запросов к «Яндексу» — по итогам I квартала эти устройства принесли компании 62,7 % рекламной выручки. Выручка в сегменте «Поиск и портал» достигла 93,64 млрд руб. (рост на 38 % год к году), скорректированный показатель EBITDA — 44,22 млрд руб. (+27 %).  Сегмент «Электронная коммерция, Райдтех и Доставка» показал выручку 122,12 млрд руб. (+39 %) при скорректированном EBITDA в 2,86 млрд руб. — в I квартале 2023 года этот показатель был отрицательным и отражал убыток на 10,85 млрд руб. В сегмент входят служба заказа такси, «Яндекс Драйв», «Яндекс Маркет», «Яндекс Лавка», «Яндекс Еда» и «Деливери» (ранее Delivery Club), «Яндекс Доставка», «Яндекс Заправки» и несколько небольших экспериментальных сервисов. В конце I квартала 2024 года на площадке «Яндекс Маркет» числились 80,2 млн товаров — в I квартале 2023 года их было 75,3 млн. Активных покупателей было 18,7 млн (+22 % за год), активных продавцов — 80,5 тыс. (+52 %). Направление «Плюс и развлекательные сервисы» показало выручку 20,53 млрд руб. (+54 %) при убытке по EBITDA в 526 млн руб. — год назад убыток был 226 млн руб. Направление включает в себя «Яндекс Плюс», «Яндекс Музыку», «Кинопоиск», «Букмейт», «Яндекс Афишу» и продюсерский центр «Плюс Студия». Финансовые показатели направления в компании объяснили инвестициями в продвижение контента, ростом расходов на персонал и маркетинг, а также прочими расходами на поддержку сервисов. Число подписчиков «Яндекс Плюс» за год выросло на 48 % до 32,7 млн человек. «Сервисы объявлений», включая «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренду» и «Яндекс Путешествия», принесли выручку 6,9 млрд руб. (+56 %), но за минувший год увеличился и убыток данного направления по EBITDA: он был 117 млн, а стал 404 млн руб. Наконец, убыточным значится сегмент «Прочие бизнес-юниты и инициативы», включающий разработку беспилотных автомобилей Yandex SDG, инфраструктуру Yandex Cloud, сервисы «Яндекс 360», «Яндекс Образование», «Устройства», «Алису», «Финтех» (систему «Яндекс Пэй» и «Яндекс ID»). Его прибыль увеличилась на 69 % до 22,78 млрд руб.; убыток по EBITDA вырос с 5,66 млрд до 9,3 млрд руб. Звёздный отчёт Alphabet вдохновил инвесторов: у компании быстро растёт выручка и рентабельность

26.04.2024 [13:40],

Павел Котов

Акции Alphabet подорожали накануне после того, как компания представила квартальный финансовый отчёт, который превзошёл ожидания аналитиков; она продемонстрировала рост прибыли облачного подразделения и объявила о первой в своей истории выплате дивидендов.

Источник изображения: Alex Dudar / unsplash.com Прибыль на акцию Alphabet составила $1,89 против ожидаемых $1,51, выручка — $80,54 млрд против ожидаемых $78,59 млрд. Важными в отчёте для инвесторов являются также следующие показатели: рекламный доход YouTube составил $8,09 млрд, тогда как прогнозировались $7,72 млрд; выручка Google Cloud достигла $9,57 млрд — аналитики предсказывали $9,35; затраты на привлечение трафика (TAC) оказались $12,95 млрд против $12,74 млрд ожидаемых. Alphabet нарастила выручку на 15 % — годом ранее она была $69,79 млрд, и это самый быстрый рост с начала 2022 года. Совет директоров компании утвердил выплату денежных дивидендов в размере $0,20 на акцию — они будут выплачены 17 июня зарегистрированным по состоянию на 10 июня акционерам. Alphabet заявила, что «в будущем намерена выплачивать квартальные денежные дивиденды». Совет директоров также санкционировал выкуп акций на сумму $70 млрд. Компания завершила квартал с денежными средствами, их эквивалентами и рыночными ценными бумагами на сумму $108 млрд — годом ранее их было на $110,9 млрд. При этом чистая прибыль подскочила на 57 % и составила $23,66 млрд или $1,89 млрд — годом ранее эти показатели были соответственно $15,05 млрд и $1,17. Общий объём продаж рекламы Google составил $61,66 млрд — год назад он был $54,55 млрд. Основной рекламный бизнес компании вновь набирает обороты после непростых 2022 и 2023 гг., когда её клиенты были вынуждены сократить расходы из-за роста процентных ставок и сопутствующих опасений по поводу инфляции. Операционный доход в облачном бизнесе Google увеличился более чем в четыре раза и достиг $900 млн — компания начала получать прибыль после многолетних вложений в бизнес, чтобы не отставать от Amazon Web Services и Microsoft Azure. Google вкладывает значительные ресурсы в искусственный интеллект, добавляя функции генеративного ИИ в поиск и другие службы — это гарантирует, что потребители продолжат пользоваться инструментами компании, даже с изменением способов поиска информации в интернете. Microsoft получает всё больше выгоды от ИИ — компания показала сильный квартальный отчёт

26.04.2024 [11:59],

Павел Котов

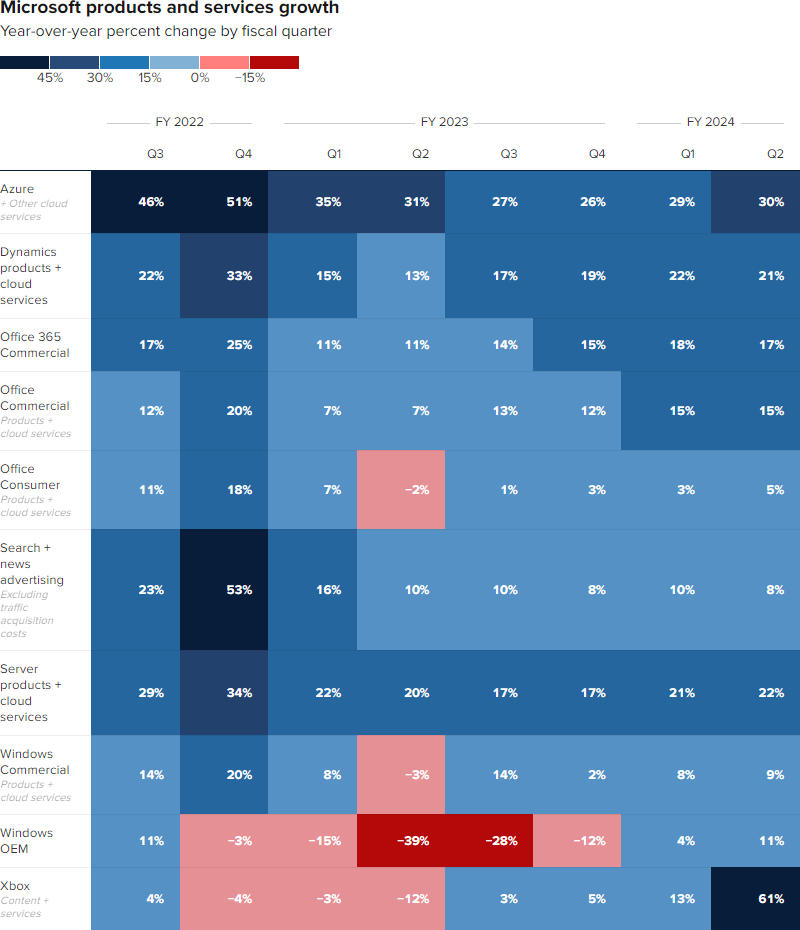

Microsoft успешно отчиталась о финансовых результатах III квартала 2024 финансового года. Показатели выручки и чистой прибыли компании превзошли ожидания аналитиков, что спровоцировало рост её акций на 5 %, передаёт CNBC.  Прибыль на акцию Microsoft составила $2,94 против ожидаемых $2,82, а выручка — $61,86 млрд против ожидаемых $60,80 млрд. Общий доход компании за квартал, закончившийся 31 марта, вырос на 17 % в годовом исчислении. Чистая прибыль составила $21,94 млрд или $2,94 за акцию — год назад это были соответственно $18,30 млрд и $2,45. На IV квартал 2024 финансового года компания прогнозирует выручку в размере $64 млрд, что ниже оценок аналитиков, которые ожидают $64,5 млрд. При этом операционная маржа прогнозируется на уровне 42,3 %, и это выше ожидаемых аналитиками 41,5 %. «В настоящее время краткосрочный спрос на искусственный интеллект немного превышает наши доступные мощности», — призналась финансовый директор Microsoft Эми Худ (Amy Hood). Компания увеличит капитальные затраты на ИИ-ускорители Nvidia для обучения и запуска нейросетей. Подразделение Microsoft Intelligent Cloud, включающее общедоступную инфраструктуру Azure, направления Windows Server, Nuance и GitHub, показало выручку на уровне $26,71 млрд — это рост на 21 % и выше оценок Уолл-стрит, составивших $26,26 млрд. В рамках роста Azure 7 п.п. были обеспечены системами ИИ — в предыдущем квартале его вклад был 6 п.п. Microsoft предоставляет инфраструктуру для работы OpenAI ChatGPT, а компании всё чаще пользуются сервисами Azure AI для разработки собственных служб по написанию документов и составления сводок информации.

Источник изображения: cnbc.com Подразделение Productivity and Business Processes, ответственное за пакет Office, платформу LinkedIn и приложения Dynamics, принесло доход в $19,57 млрд, показав рост на 12 % и превзойдя ожидания аналитиков в $19,54 млрд. Это был первый полный квартал продаж надстройки Copilot для коммерческих подписок на Microsoft 365. Функция Copilot основана на ИИ-моделях от OpenAI, в которую Microsoft вложила миллиарды. Доход от направления More Personal Computing составил $15,58 млрд. Сюда входят Windows, ПК Surface, игры и поиск. Рост выручки здесь составил 18 %, и прогнозы аналитиков ($15,08 млрд) компания снова оправдала. Выручка от контента и сервисов Xbox выросла на 62 % — всё благодаря поглощению игрового издателя Activision Blizzard, владеющего, в частности, франшизой Call of Duty. Продажи Windows показали рост на 11 %, поставки ПК, по оценкам Gartner, увеличились на 0,9 % — спрос на компьютеры оказался «немного выше, чем ожидалось», отметила госпожа Худ. В течение квартала Microsoft выпустила ПК Surface с кнопкой быстрого доступа к чат-боту Copilot. Доступ к ИИ Copilot начал продаваться с рабочим пакетом Microsoft 365; в компанию также перешёл Мустафа Сулейман (Mustafa Suleyman), соучредитель ИИ-лаборатории DeepMind, основатель и глава стартапа Inflection, многие сотрудники которого также перешли в Microsoft. Без учёта движения после закрытия торгов рост акций Microsoft в этом году составил 6 %, что соответствует динамике индекса S&P 500. У Tencent упали темпы роста выручки — компания удвоит объём выкупа акций

21.03.2024 [12:58],

Павел Котов

Китайская Tencent Holdings доложила о более слабом, чем ожидалось, росте выручки по итогам IV квартала 2023 года. Из-за сокращения доходов компании от игр её выручка увеличилась лишь на 7 %. При этом в текущем году Tencent намеревается как минимум удвоить выкуп собственных акций.

Источник изображений: tencent.com Выручка крупнейшего в мире игрового издателя и оператора платформы обмена сообщениями WeChat за три месяца, закончившиеся 31 декабря, составила 155,19 млрд юаней ($21,49 млрд), тогда как аналитики прогнозировали 157,2 млрд юаней ($21,77 млрд). Основной для Tencent игровой бизнес в IV квартале пережил заметный спад: доходы в Китае снизились на 3 % до 27 млрд юаней ($3,74 млрд), а за рубежом выросли на 1 % (или, напротив, снизились на 1 %, если исключить валютные колебания) до 13,9 млрд юаней ($1,92 млрд). Компания заявила, что намеревается как минимум удвоить объёмы выкупа собственных акций: в 2023 году на это были потрачены 49 млрд гонконгских долларов ($6,27 млрд), а в 2024 году этот показатель должен превысить 100 млрд гонконгских долларов ($12,8 млрд). К закрытию торгов во вторник годовое падение акций Tencent составило 16 %. Снижение игровых доходов в IV квартале связано с тем, что многие геймеры потратили средства на приобретение игр в I квартале минувшего года, когда Пекин окончательно снял все пандемийные ограничения, заявил в беседе со СМИ президент Tencent Мартин Лау (Martin Lau). Игровая выручка в I квартале 2024 года также окажется ниже, чем годом ранее, добавил топ-менеджер. Но он отметил, что у Tencent есть ряд новых проектов, которые помогут увеличить доходы в Китае — одним из них в II квартале станет Dungeon & Fighter Mobile, который, по оценкам аналитиков JP Morgan принесёт от 3 до 4 млрд юаней ($415,39–$553,86 млн). Тем не менее, это был год восстановления для Tencent — по итогам 2022 года компания впервые сообщила о падении доходов из-за репрессий Пекина в отношении технологического сектора. В 2023 году выручка росла в каждом квартале.  Доходы от онлайн-рекламы, а это направление деятельности Tencent продолжает расширять, выросли на 21 % до 29,8 млрд юаней ($4,13 млрд); выручка сегмента финансовых и бизнес-услуг показала рост на 15 % до 54,5 млрд юаней ($7,55 млрд) — здесь компания также продолжает экспансию. Чистая прибыль за квартал снизилась на 74 % по сравнению с аналогичным периодом прошлого года, но это снижение было связано с продажей Tencent своей доли в операторе доставки еды Meituan. Без учёта влияния сделок, связанных с инвестициями, квартальная прибыль компании выросла на 44 % год к году и достигла 42,68 млрд юаней ($5,91 млрд). Мартин Лау также успокоил аналитиков в отношении очередного обновления нормативной базы в отношении игрового бизнеса в Китае — рынок, по его мнению, слишком остро отреагировал на предварительную версию новых правил. «Нас это больше не тревожит. Правда в том, что нас очень воодушевили меры поддержки, которые были предприняты [правительством] после того, как рынок первоначально выразил обеспокоенность», — заявил президент Tencent. Он добавил, что игроки в среднем уже тратят на игры Tencent меньше, чем на другие продукты на рынке, и если в силу вступят нормы, устанавливающие ограничения на расходы в играх, значительного влияния на бизнес компании это не окажет. Приоритетным направлением деятельности Tencent сейчас является искусственный интеллект. Разработанная компанией модель Hunyuan, обеспечивающая высочайший уровень производительности при работе с китайским языком, была масштабирована до триллиона параметров. От её внедрения выиграет, в частности, рекламный бизнес Tencent. Компания также планирует интегрировать службы ИИ по образцу Microsoft Copilot в свои продукты Tencent Meeting и Tencent Docs; в этом году основное внимание в разработке модели будет уделяться улучшению возможностей преобразования текста в статические изображения и видео. Acer вернула к прибыльности направление ПК и оптимистично смотрит в ИИ-будущее

15.03.2024 [13:21],

Павел Котов

Acer объявила финансовые результаты четвёртого квартала и всего 2023 года. Кроме того, компания поделилась прогнозами на будущее, в которых она с оптимизмом смотрит на развитие рынка благодаря распространению систем искусственного интеллекта.

Источник изображения: Acer По итогам квартала консолидированная выручка компании составила $1,997 млрд; валовая прибыль — $218,52 млн с маржой 10,9 %; операционная прибыль — $43,96 млн с маржой 2,2 %, чистая прибыль — $32,26 млн; прибыль на акцию — $0,01. За весь 2023 год консолидированная выручка достигла $7,631 млрд; валовая прибыль — $816,53 млн с маржой 10,7 %; операционная прибыль — $133,77 млн с маржой 1,8 %; чистая прибыль — $155,91 млн; прибыль на акцию — $0,05. Направление Acer по производству ПК и мониторов вернулось к прибыльности и стало реагировать на традиционные сезонные тенденции; складские запасы находятся под контролем. Компания с оптимизмом оценивает возможности, которые открывает искусственный интеллект, и рассчитывает, что в 2024 году и далее генеративный ИИ станет определяющим направлением. Acer продолжила развивать стратегию проработки нескольких направлений бизнеса: в 2023 году на биржу вышли три её дочерние компании, а к концу текущего года их число вырастет до 12. Направления вне ПК и мониторов в 2023 году принесли компании 42,8 % операционного дохода. Совет директоров Acer утвердил выплату дивидендов в размере $0,05 на акцию, исходя из даты регистрации на 26 июня — выплата будет произведена 25 июля. Ежегодное собрание акционеров назначено на 31 мая 2024 года. Adobe почувствовала угрозу со стороны ИИ-стартапов — акции упали на 10 %

15.03.2024 [12:39],

Павел Котов

Компания Adobe оправдала ожидания аналитиков по итогам I квартала финансового года (завершился 1 марта), но представила слабый прогноз на текущий отчётный период, чем спровоцировала падение своих акций на 10 %.

Источник изображения: Rubaitul Azad / unsplash.com По итогам минувшего квартала Adobe нарастила продажи на 11 % до $5,18 млрд. Прибыль без учёта некоторых статей составила $4,48 на акцию, тогда как аналитики Уолл-стрит ожидали $5,14 млрд и $4,38 на акцию соответственно. Подразделение цифровых медиа, в которое входят флагманские программные продукты Adobe для творчества, показало рост продаж на 12 % до $3,82 млрд; выручка подразделения, ответственного за ПО для маркетинга и аналитики, показала рост на 10 % до $1,29 млрд. Прогнозы Adobe на текущий отчётный период ожиданий аналитиков, однако, не оправдали: компания рассчитывает на выручку от $5,25 млрд до $5,3 млрд против ожидаемых $5,31 млрд; тогда как прибыль составит $4,40 на акцию против прогнозируемых аналитиками $4,38. Признанный лидер в области разработки ПО для представителей творческих профессий столкнулся с опасениями, что на его рынок ворвутся стартапы, разрабатывающие системы на основе генеративного искусственного интеллекта. Adobe отреагировала на эту угрозу, внедрив собственную ИИ-модель Firefly в свои передовые продукты Photoshop и Illustrator. Новую волну сомнений у инвесторов породила генерирующая видео модель OpenAI Sora. «Ожидания были, возможно, несколько выше в плане того, чем мы будем руководствоваться. Но, знаете, я очень оптимистично смотрю на то, что мы сделали», — заявил гендиректор Adobe Шантану Нарайен (Shantanu Narayen). По мнению главы компании, инновации в области ИИ-генераторов видео, напротив, должны повысить спрос на существующие продукты Adobe — он выразил уверенность, что в ближайшие десять лет ИИ не сможет «снять» по текстовому запросу ленту уровня «Оппенгеймер» (Oppenheimer), которая собрала семь «Оскаров». В ближайшие месяцы компания представит новые инструменты для работы с видео. Adobe также объявила о новой программе обратного выкупа акций на сумму $25 млрд. Срок действия предыдущей программы выкупа акций на $15 млрд истекает в конце 2024 финансового года. Corsair сократила прибыль, но нарастила выручку и с оптимизмом смотрит в будущее

14.02.2024 [18:00],

Павел Котов

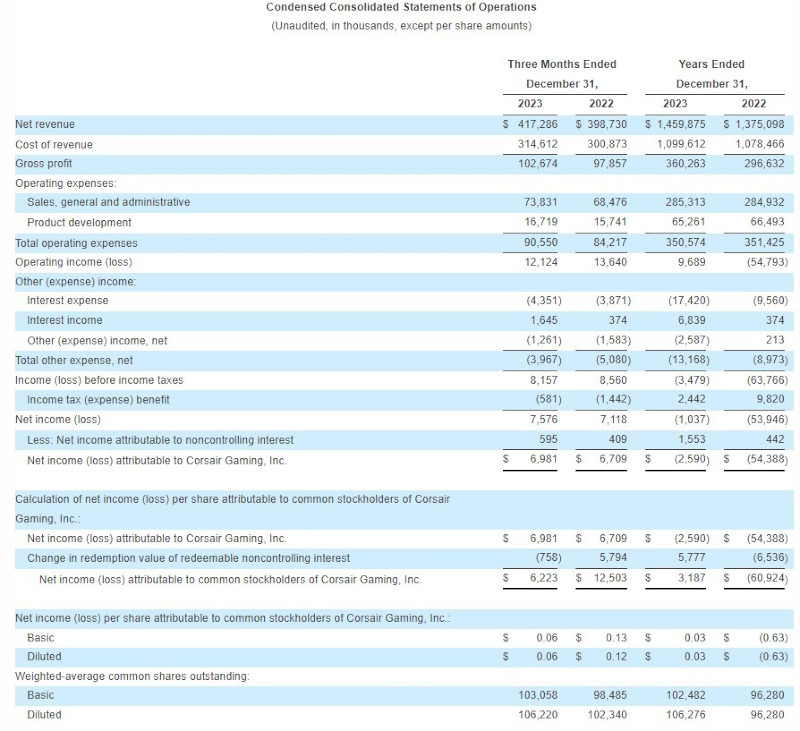

Производитель игровой периферии, продукции для стримеров и компонентов для игровых ПК, компания Corsair Gaming, опубликовал финансовый отчёт по итогам IV квартала и всего 2023 года, а также прогнозы на 2024 год. За год компании удалось увеличить выручку и долю рынка, но её прибыль уменьшилась.

Источник изображений: Corsair Выручка Corsair в IV квартале 2023 года составила $417,3 млн по сравнению с $363,2 млн в предыдущем квартале и $398,7 млн за аналогичный период годом ранее. Выручка по сегменту игровых компонентов и систем составила $280,5 млн — в III квартале она была $272,8 млн, а в IV квартале 2022 года — $280,9 млн. Сегмент периферии для геймеров и стримеров показал выручку $136,8 млн, увеличившись с $90,4 млн кварталом ранее и $117,8 млн годом ранее. Чистая прибыль для владельцев обыкновенных акций оказалась $6,2 млн или $0,06 на акцию — в III квартале это был чистый убыток в размере $3,1 млн или $0,03 на акцию, а годом ранее прибыль была $12,5 млн или $0,12 на акцию. Скорректированная чистая прибыль составила $23,2 млн или $0,22 млн по сравнению с $13,4 млн и $0,13 в предыдущем квартале, а также $20,7 млн и $0,20 годом ранее. Скорректированный показатель EBITDA достиг $33,7 млн — в III квартале был $23,0 млн, а в IV квартале 2022 года он составлял $32,0 млн. По состоянию на 31 декабря 2023 года в распоряжении компании имелись денежные средства и их эквиваленты на общую сумму $178,6 млн.  По итогам всего 2023 года выручка Corsair в сегменте игровых компонентов и систем достигла $1,065 млрд — в 2022 году она была $937,3 млн; в сегменте периферии для геймеров и стримеров выручка составила $394,9 млн, а годом ранее была $437,8 млн. Чистая прибыль для держателей обыкновенных акций составила $3,2 млн или $0,03 на акцию — годом ранее значился убыток в $60,9 млн или $0,63 на акцию. Скорректированная чистая прибыль достигла $58,3 млн или $0,55 на акцию — за 2022 год она составила $18,4 млн или $0,18 на акцию. Скорректированная EBITDA составила $95,1 млн — была $46,5 млн. Наступивший 2024 год в Corsair встретили с осторожным оптимизмом: компания ожидает роста выручки, роста скорректированной EBITDA, стабилизации логистических издержек и продолжения политики жёсткого контроля над операционными расходами. Выручка составит от $1,45 млрд до $1,60 млрд. Corsair ожидает корректированной операционной прибыли в диапазоне от $92 млн до $112 млн, а EBITDA предположительно будет от $105 млн до $125 млн. Прибыль Meta✴ подскочила в три раза — компания впервые в истории выплатит дивиденды по акциям

02.02.2024 [12:09],

Павел Котов

Компания Meta✴ представила финансовый отчёт по итогам деятельности в IV квартале 2023 года: выручка превзошла прогнозы аналитиков, прибыль утроилась, и впервые в истории компании было объявлено о выплате дивидендов держателям акций. Ценные бумаги Meta✴ на этом фоне взлетели на 14 %.

Источник изображения: Mark Zuckerberg Выручка Meta✴ по итогам квартала составила $40,1 млрд против ожидаемых $39,18 (по версии LSEG); прибыль на акцию — $5,33 против $4,96 ожидаемых (LSEG). Количество ежедневно активных пользователей (DAU) достигло 2,11 млрд — прогнозировались 2,08 млрд (StreetAccount); число активных пользователей в месяц (MAU) стало 3,07 млрд, а ожидались 3,06 млрд (StreetAccount); средний доход на пользователя оказался на уровне $13,12 — в прогнозе значились $12,81. Квартальная выручка выросла на 25 % год к году с $32,2 млрд, и это рекордная динамика с середины 2021 года, указывающая на восстановление рынка онлайн-рекламы. Расходы Meta✴ снизились на 8 % в годовом исчислении до $23,73 млрд, а операционная рентабельность поднялась вдвое до 41 % — меры по сокращению затрат явно способствуют повышению прибыльности. Чистая прибыль выросла более чем в три раза, составив $14 млрд или $5,33 на акцию — годом ранее она была $4,65 млрд или $1,76 на акцию. Компания заявила, что 26 марта выплатит инвесторам дивиденды в размере $0,50 за акцию. Объём имеющихся в распоряжении Meta✴ денежных средств и их эквивалентов по состоянию на конец 2023 года вырос до $65,4 млрд — годом ранее их было $40,7 млрд. Meta✴ также объявила о выкупе акций на $50 млрд. Ответственное за проект метавселенной подразделение Reality Labs показало продажи на $1 млрд, но снова сработало в убыток — он достиг $4,65 млрд. В I квартале 2024 года компания ожидает обеспечить продажи в диапазоне от $34,5 млрд до $37 млрд, хотя аналитики ожидали в среднем $33,8 млрд. Расходы по итогам 2024 года составят от $94 млрд до $99 млрд. По состоянию на 31 декабря 2023 года численность персонала Meta✴ составила 67 317 человек, то есть на 22 % меньше, чем годом ранее — сказалась программа сокращений. Крупнейшими факторами роста компании, заявила финансовый директор Сьюзан Ли (Susan Li), стали направления электронной коммерции, развлечений и игр. Финансовое восстановление компании было отчасти обеспечено китайскими ретейлерами Temu и Shein, которые интенсивно развиваются и вкладывают средства в рекламу на Facebook✴ и в Instagram✴. По словам Ли, доля китайских игроков в доходах компании составила 10 %, обеспечив Meta✴ 5 п.п. роста. Глава Meta✴ Марк Цукерберг (Mark Zuckerberg) отметил, что на рекламном бизнесе благотворно сказались достижения в области искусственного интеллекта — рекламный бизнес гиганта соцсетей растёт быстрее аналогичного направления у Google. К слову, два дня назад свой квартальный отчёт представила и Google, сообщив о росте рекламных доходов на 11 %, и это меньше, чем ожидали аналитики. Цукерберг пообещал, что Meta✴ продолжит инвестировать в ИИ и создание вычислительной инфраструктуры для обработки выросших рабочих нагрузок. Этой цели компания планирует достичь без увеличения численности персонала. Гендиректор признал, что компания испытывает некоторые кадровые проблемы — они связаны с организационными изменениями, которые, в свою очередь, вызваны прошлогодними сокращениями; сейчас ведётся набор в тех областях, где ожидается увеличение инвестиций. Но в ближайшей перспективе рост численности персонала будет «относительно минимальным», потому что в Meta✴ необходимо «сохранить порядок». Electronic Arts заработала в прошлом квартале меньше, чем ожидалось — акции упали

01.02.2024 [11:42],

Павел Котов

Electronic Arts не смогла оправдать прогнозов аналитиков по объёмам выручки в прошлом квартале — снижение потребителями расходов и жёсткая конкуренция с другими разработчиками отрицательно повлияли на продажи её игр. После квартального отчёта акции компании потеряли более 2 %.

Источник изображения: ea.com Наиболее мощными негативными факторами для Electronic Arts оказались высокие процентные ставки, вынуждающие геймеров сокращать расходы, и жёсткая конкуренция в игровой отрасли — в результате достойных продаж за праздничный IV квартал не смогли показать даже перспективные игры, включая Star Wars Jedi: Survivor. На фоне экономической неопределённости издателям пришлось сражаться за продажи с такими хитами как Call of Duty: Modern Warfare 3 от Activision Blizzard (теперь Microsoft) и Super Mario Bros. Wonder от Nintendo — они доминировали в декабре. При этом продажи FC 24 в рамках перезапущенной франшизы продемонстрировали годовой рост на 7 %. По итогам квартала, завершившегося 31 декабря, Electronic Arts показала продажи на $2,37 млрд, что ниже ожиданий аналитиков, прогнозировавших $2,39 млрд. На текущий квартал компания прогнозирует продажи в диапазоне от $1,63 млрд до $1,93 млрд, и это снова ниже оценок аналитиков, которые ожидают $1,83 млрд. Скорректированная прибыль на акцию составила $2,96 — аналитики предсказывали $2,93. Прогноз годовой прибыли на акцию Electronic Arts повысила до диапазона $4,21–4,68 на акцию — ранее он оценивался от $4,10 до $4,66. Рост выручки и прибыли не уберёг акции Microsoft от падения

31.01.2024 [10:52],

Павел Котов

Microsoft представила отчёт по финансовым результатам II квартала 2024 финансового года (закончился 31 декабря). Компания нарастила выручку и прибыль, но разочаровала инвесторов недостаточно оптимистическим прогнозом на текущий квартал, спровоцировав падение своих акций на 2 %, передаёт CNBC.  Выручка Microsoft по итогам квартала составила $62,02 млрд против ожидаемых $61,12 млрд (по версии LSEG, ранее известной как Refinitiv); прибыль — $2,93 на акцию против прогнозируемых $2,78 (LSEG). По прогнозам самой компании, её выручка в нынешнем III квартале финансового года составит от $60 млрд до $61 млрд или в среднем $60,5 млрд, что ниже ожидаемых аналитиками $60,93 млрд. Квартальная выручка Microsoft по сравнению с аналогичным периодом годом ранее выросла на 17,6 %. Чистая прибыль составила $21,87 млрд — годом ранее она была соответственно $16,43 млрд или $2,20 на акцию. Доход сегмента интеллектуальных облачных служб составил $25,88 млрд, увеличившись на 20 % и превзойдя прогнозы аналитиков, которые ожидали $25,29 млрд. В эту группу входят Azure, SQL Server, Windows Server, Nuance, GitHub и корпоративные сервисы. Выручка от Azure и других облачных сервисов выросла на 30 % — аналитики ожидали 27,5 % (StreetAccount). Сейчас у подразделения Microsoft Azure AI насчитываются 53 000 клиентов, и треть из них пришла в компанию лишь в прошлом году, сообщил генеральный директор корпорации Сатья Наделла (Satya Nadella).

Источник изображения: cnbc.com Выручка по сегменту Productivity and Business Processes, включающему Office, LinkedIn и Dynamics, составила $19,25 млрд — аналитики ожидали $18,99 млрд (StreetAccount). Сегмент More Personal Computing, который включает направления Windows, Surface, Bing и Xbox, принёс $16,89 млрд против ожидаемых $16,79 млрд. В минувшем квартале Microsoft закрыла сделку по поглощению Activision Blizzard, крупнейшую за всю свою историю. Компания также анонсировала облачные чипы собственной разработки и начала продавать входящий в пакет Microsoft 365 сервис Copilot AI за $30 в месяц — число клиентов в этом сегменте компания не уточнила. В октябре компания уволила 700 человек помимо 10 000, о которых объявила в марте; а на прошлой неделе сообщила о намерении сократить около 1900 работников игрового подразделения. После публикации финансового отчёта акции Microsoft потеряли 2 %, но с начала года они подорожали на 9 %, тогда как индекс S&P 500 за это же время прибавил 3 %. IBM намерена нарастить выручку на волне ИИ-бума и заменить тысячи работников новыми

25.01.2024 [16:44],

Павел Котов

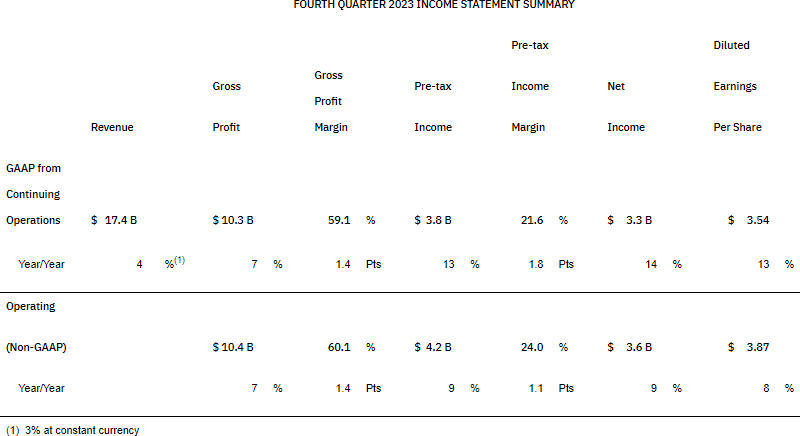

IBM в ходе очередного квартального отчёта представила прогноз, согласно которому по итогам 2024 года её доходы вырастут больше, чем предсказывают аналитики. Компания отметила стабильный спрос на её ПО и консультационные услуги со стороны предприятий, планирующих внедрять решения на основе искусственного интеллекта.

Источник изображения: Carson Masterson / unsplash.com Выручка IBM по итогам IV квартала прошлого года составила $17,4 млрд (рост на 4 % год к году), прибыль — $10,3 млрд (+7 %); за весь 2023 год эти показатели составили соответственно $61,9 млрд (+2 %) и 34,3 % (+5 %). Компания предупредила, что в 2024 году уволит часть сотрудников, но откроет новые вакансии, связанные с областью ИИ — скорее всего, год она завершит с неизменной численностью персонала. Пока что не известно, сколько именно сотрудников будет заменено, но, вероятно, речь идёт от тысячах работников — всего в компании числится 288 000 человек. Гендиректор IBM Арвинд Кришна (Arvind Krishna) отметил, что компания сменила своё позиционирование, переключилась на ПО и консалтинг, а также сосредоточилась на ИИ.

Источник изображения: ibm.com Выручка по сегменту генеративного ИИ в IV квартале выросла почти вдвое — треть этой суммы пришлась на ПО, а остальное принесли консультационные услуги. Инфраструктурный сектор, в который включён бизнес по производству мейнфреймов, показал выручку $4,6 млрд против ожидаемых $4,29 млрд. Компания, по словам финансового директора Джеймса Кавано (James Kavanaugh), продолжает работать в «очень нестабильной и неопределённой» среде, но её крупнейший сегмент — ПО — показал рост примерно на 3 %. По итогам 2024 года IBM планирует нарастить выручку на 4–6 %, хотя аналитики Уолл-стрит прогнозируют около 3 %. Квартальная выручка Seagate упала, но компания с оптимизмом смотрит в будущее

25.01.2024 [11:49],

Павел Котов

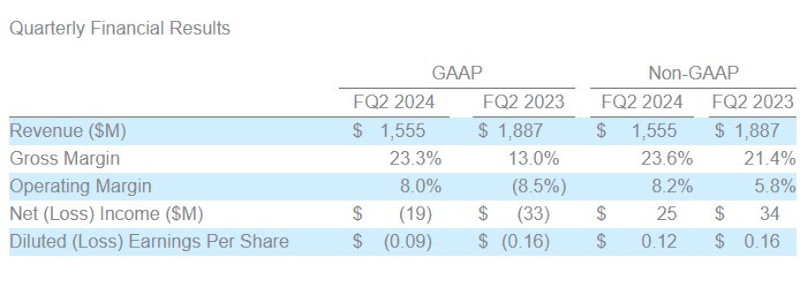

Seagate Technology представила отчёт по финансовым результатам II квартала 2024 финансового года, который у компании завершился 29 декабря. Производитель показал падение прибыли, но она оказалась всё же выше верхнего предела прогнозов, отметил гендиректор компании Дэйв Мосли (Dave Mosley). Результаты он связал с ростом спроса на облачные сервисы на фоне первых признаков восстановления рынка.

Источник изображений: Seagate Выручка Seagate по итогам минувшего квартал составила $1,555 млрд — годом ранее этот показатель был $1,887 млрд. Чистая прибыль (non-GAAP) сократилась с $34 до $25 млн; по GAAP убыток сократился с $33 млн до $19 млн. За отчётный период компания сформировала $169 млн денежного потока от операционной деятельности, $99 млн свободного денежного потока и вернула акционерам $146 млн в виде квартальных дивидендов. По состоянию на конец квартала Seagate располагала денежными средствами и их эквивалентами на $787 млн; в обращении было 210 млн обыкновенных акций.  Совет директоров принял решение выплатить ежеквартальные дивиденды в размере $0,70 на акцию — они будут направлены 4 апреля акционерам, зарегистрированным на конец рабочего дня 21 марта 2024 года. В III квартале 2024 финансового года компания рассчитывает на выручку $1,65 млрд ± $150 млн. Важнейшим технологическим достижением компании глава Seagate назвал состоявшийся на минувшей неделе запуск платформы Mozaic 3+ для создания HDD на 30 Тбайт и больше с использованием HAMR — она поможет операторам центров обработки данных решить три важнейшие проблемы: стоимость, мощность и компактность. Первый продукт на базе Mozaic демонстрирует рост продаж, открывая перед компанией перспективы. Logitech улучшила прогноз по падению выручки в текущем году

23.01.2024 [12:17],

Павел Котов

Компания Logitech обновила свой прогноз на 2024 фискальный год — компания рассчитывает на меньшее снижение выручки, чем ожидалось ранее. Вместе с тем компания отчиталась о снижении выручки по результатам III квартала финансового года (закончился 31 декабря). Таковы первые показатели деятельности компании под руководством недавно назначенного генерального директора Ханнеке Фабера (Hanneke Faber).

Источник изображений: logitech.com Продажи за квартал, закончившийся 31 декабря, составили $1,26 млрд — за аналогичный период годом ранее выручка составляла $1,27 млрд. Производителю клавиатур, компьютерных мышей и веб-камер приходится преодолевать сокращение потребительских и корпоративных расходов. По итогам 2024 финансового года прогноз снижения продаж теперь составляет 6–7 % — до $4,2–4,25 млрд; ранее компания прогнозировала годовое снижение продаж на 9–12 %. При этом, гласит прогноз, операционная прибыль (non-GAAP) за тот же период вырастет на 4–12 % до $610–660 млн — ранее компания ожидала $525–575 млн.  Клиентам Logitech приходится бороться с высокой инфляцией и экономической неопределённостью: в компаниях нет уверенности относительно будущего экономического развития, а офисы приходится переоборудовать в соответствии с переходом на гибридный режим работы. Прибыль Logitech (non-GAAP) за самый важный в финансовом году III квартал составила $248 млн. «Наши команды сработали хорошо, продолжив нашу деятельность по внедрению исключительных инноваций в продукцию. <..> Но мы не будем удовлетворены, пока не вернёмся к росту выручки», — заявил господин Фабер. Ранее Ханнеке Фабер возглавлял производство продуктов питания в Unilever. Он пришёл в Logitech 1 декабря, сменив на этом посту Брекена Даррелла (Bracken Darrell), который ушёл в VF Corporation — это производитель одежды и обуви. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex

Подписаться

Подписаться