Sandisk опубликовала впечатляющие финансовые результаты по итогам II квартала 2026 финансового года. Основные показатели значительно превзошли ожидания, а прогноз на текущий отчётный период указывает, что производитель продолжит стремительный рост — во многом благодаря роли, которую играет продукция компании в развитии технологий искусственного интеллекта.

Источник изображений: sandisk.com

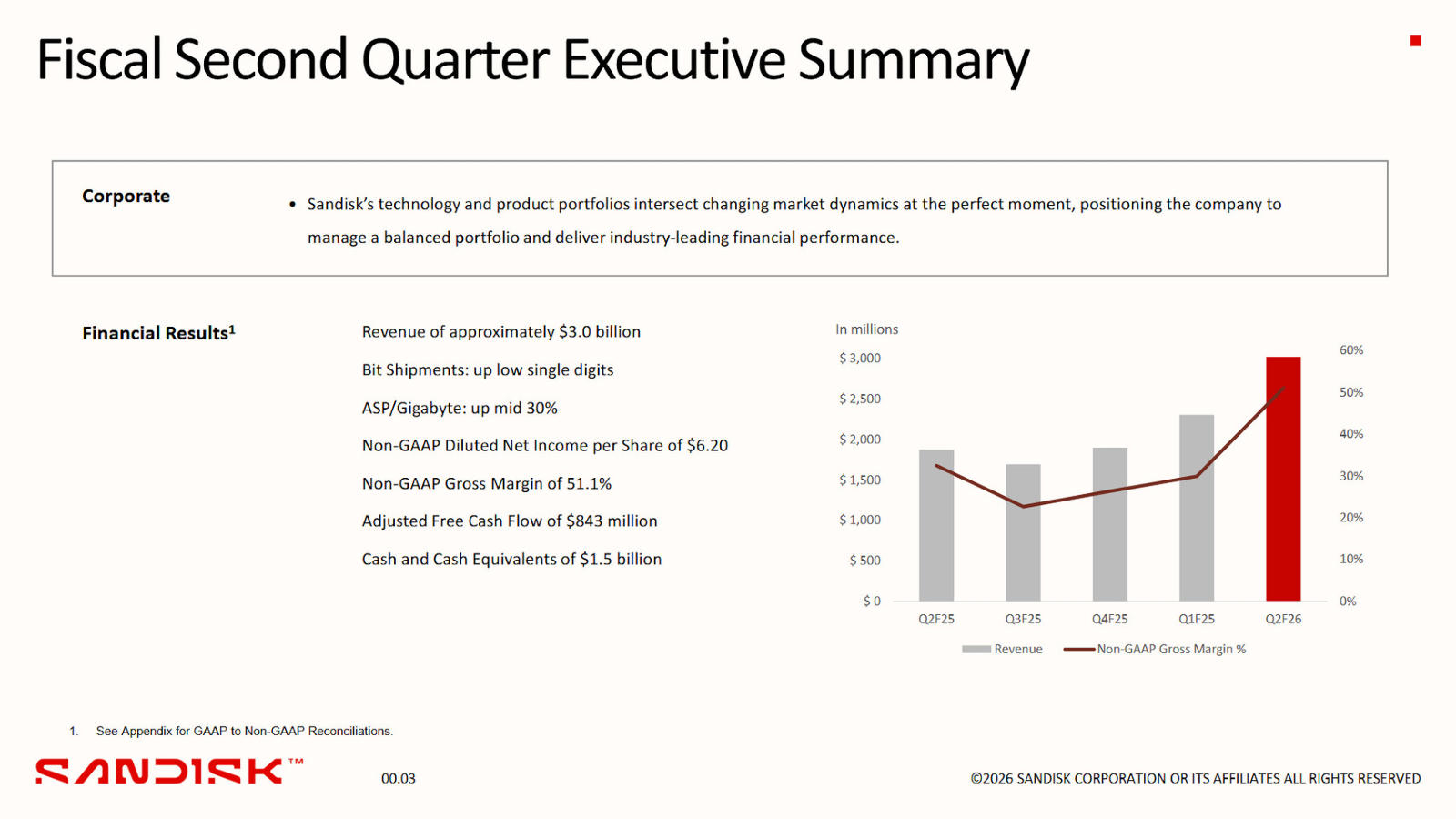

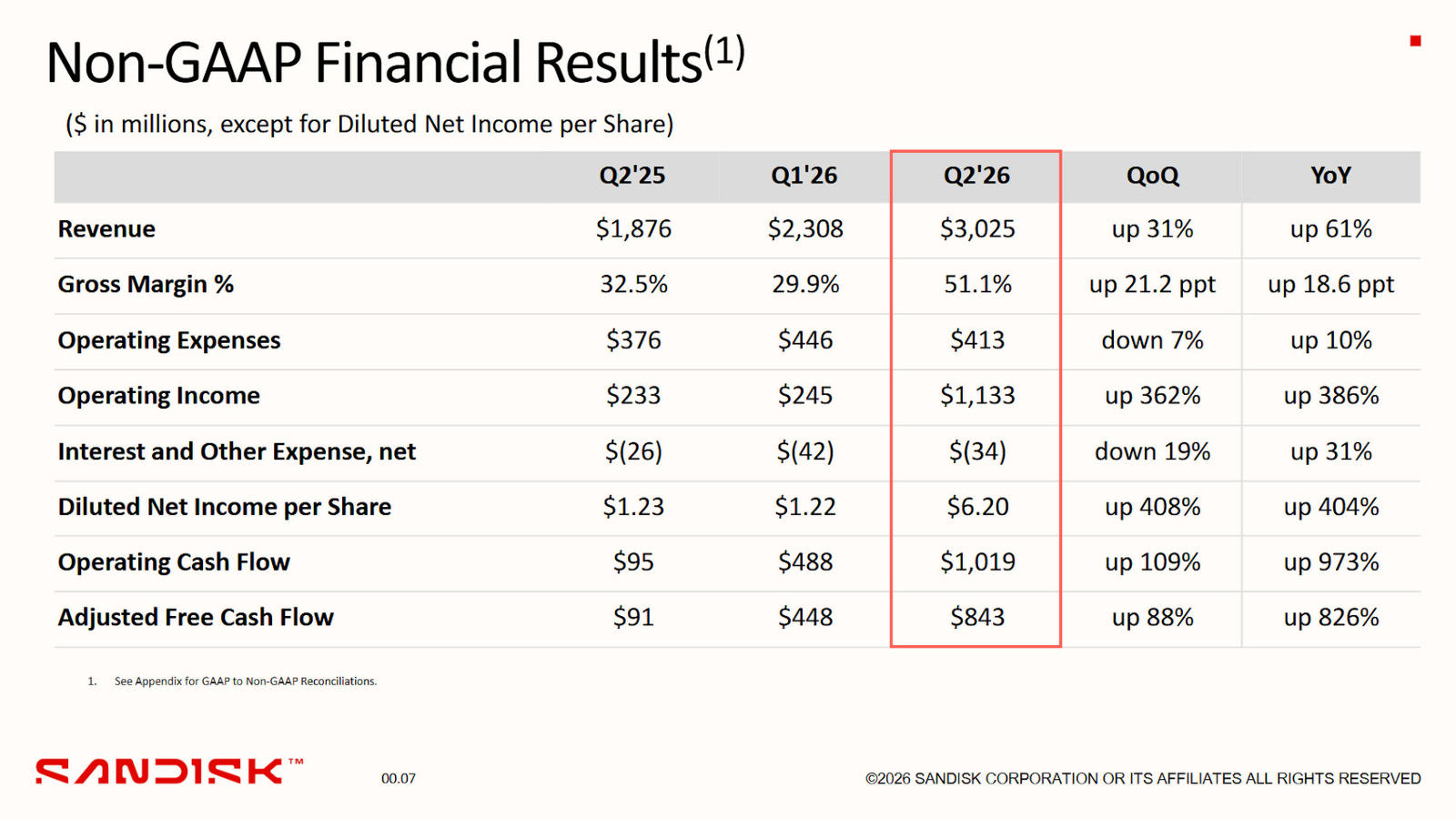

Выручка Sandisk по итогам минувшего квартала составила $3,03 млрд — это на 31 % выше аналогичного показателя квартал к кварталу и рост на 61 % год к году. Чистая прибыль по стандарту GAAP составила $803 млн ($5,15 на акцию), что более чем в восемь раз превосходит результат предыдущего квартала — $104 млн и $0,72 соответственно. Скорректированная (Non-GAAP) прибыль на акцию составила $6,20, то есть в 5 раз больше, чем в предыдущем квартале.

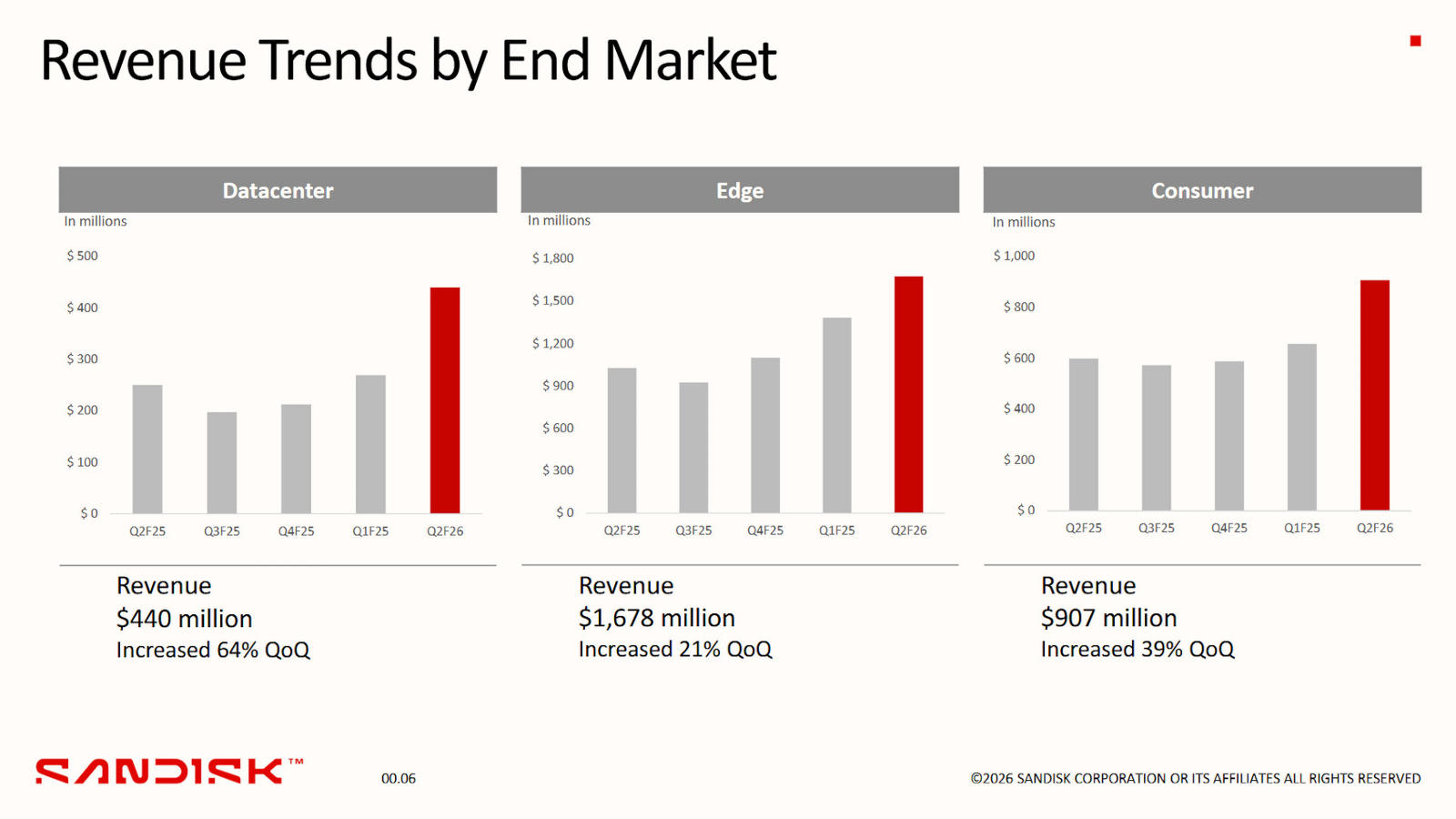

Наиболее сильный рост продемонстрировало направление центров обработки данных — здесь выручка подскочила на 64 % в квартальном и на 76 % в годовом исчислении, достигнув $440 млн. Такой скачок производитель связывает с массовым внедрением продуктов Sandisk компаниями, которые выстраивают ИИ-инфраструктуру и расширяют технологический арсенал. Достойно выступили и другие направления: в сегменте периферийных вычислений квартальный рост составил 21 % до $1,678 млрд; в потребительском сегменте — рост 39 % до $907 млн.

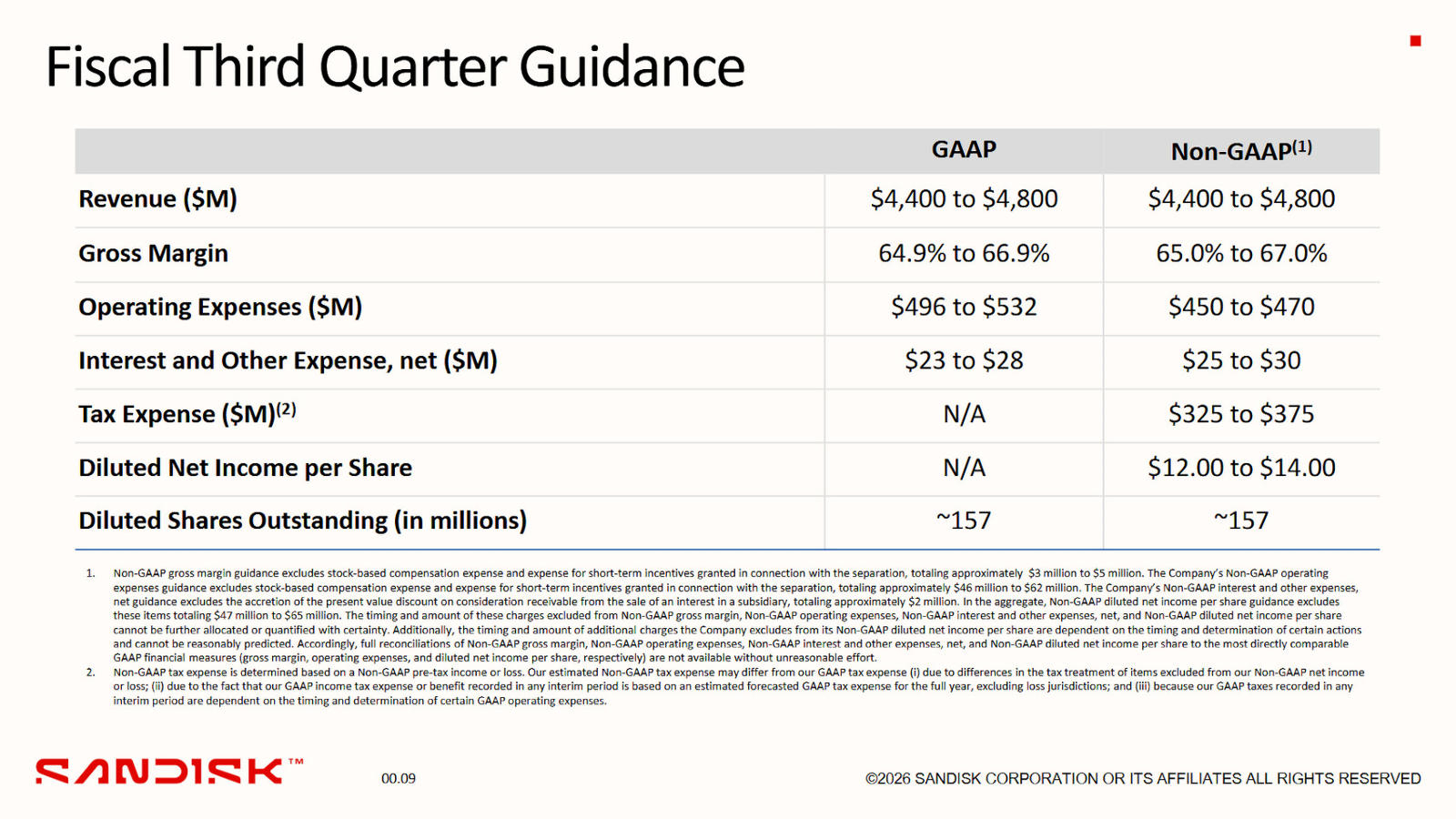

Прогноз на текущий квартал оптимистический. Выручка, под оценкам Sandisk, составит от $4,40 млрд до $4,80 млрд, что соответствует росту примерно на 50 % квартал к кварталу. Ожидаемая чистая прибыль на акцию (Non-GAAP) будет в диапазоне от $12 до $14, то есть более чем вдвое выше, чем кварталом ранее.

После отделения от Western Digital в 2025 году Sandisk наладила более гибкое управление производством и ассортиментом, сделав акцент на наиболее маржинальных продуктах. За год валовая рентабельность поднялась почти на 19 п.п. и превысила 50 %.