|

Опрос

|

реклама

Быстрый переход

ИИ потеснит бизнес-аналитиков: GPT-4 превзошёл человека в финансовом анализе

28.05.2024 [10:24],

Павел Котов

Большие языковые модели вроде GPT-4 оказались способными проводить анализ финансовой отчётности с точностью, которая не уступает, а в некоторых случаях превосходит человеческую, обнаружили учёные Чикагского университета.

Источник изображения: Csaba Nagy / pixabay.com Исследователи изучили эффективность GPT-4 в анализе корпоративной финансовой отчётности для прогнозирования будущей динамики доходов. «Даже без пояснений и отраслевой информации большая языковая модель превосходит финансовых аналитиков в своей способности прогнозировать изменения доходов. Большая языковая модель демонстрирует относительное преимущество перед аналитиками — людьми в ситуациях, когда аналитики испытывают затруднения. Более того, мы обнаружили, что точность прогнозов большой языковой модели находится на одном уровне с узкоспециализированной современной моделью машинного обучения», — пишут исследователи. В рамках исследовательского проекта было обнаружено, что большая языковая модель генерирует «полезную информацию о будущих результатах деятельности компании», а основанные на прогнозах GPT торговые стратегии «дают более высокие коэффициенты Шарпа и альфа, чем основанные на других моделях стратегии». Подобные результаты учёные объясняют обширной базой знаний больших языковых моделей, а также способностью быстро распознавать закономерности и бизнес-концепции — в результате ИИ принимает «интуитивные» решения даже при наличии неполной информации. В обозримом будущем финансовым анализом, конечно, так и будут заниматься люди, но, как показало исследование, большие языковые модели способны стать для них полезным инструментом, который оптимизирует их работу и поможет в принятии обоснованных решений. В будущем работа финансовых аналитиков может измениться. Дженсен Хуанг лично снял сливки с ИИ-бума — его состояние достигло $91 млрд, хотя полтора года назад составляло $13,5 млрд

24.05.2024 [14:27],

Алексей Разин

В списке богатейших людей мира по версии Forbes основатель и бессменный руководитель Nvidia Дженсен Хуанг (Jensen Huang) со вчерашнего дня выступает под номером 17. Рост курса акций Nvidia почти на 10 % вчера увеличил благосостояние Хуанга примерно на $8 млрд до впечатляющих $91 млрд. Менее полутора лет назад эта сумма не превышала $13,5 млрд.

Источник изображения: Nvidia Предсказуемо, что благодарить за такую динамику основатель Nvidia может активный рост котировок акций компании. Только с начала текущего года они выросли в цене на 115 %, подогреваемые интересом инвесторов к теме искусственного интеллекта. Компания в последние годы прочно обосновалась на рынке ускорителей вычислений, она контролирует более 90 % сегмента и получает около 90 % всей выручки именно на этом рынке. За пять предыдущих лет акции Nvidia подорожали на 2500 %, за десятилетие — на 21 500 %. Именно акции Nvidia формируют основную часть благосостояния Дженсена Хуанга. По подсчётам Forbes, он владеет примерно 3,5 акций этой компании. Это позволяет ему рассчитывать на получение в следующем месяце $8,7 млн в форме дивидендов, да и компенсационный пакет генерального директора по итогам прошлого года вырос на 60 % до $34,2 млн. В денежной форме Дженсен Хуанг за весь прошлый фискальный год получил не так много — $4 млн, но поскольку основную часть вознаграждения он получает акциями, даже при расчёте от рыночных цен при такой динамике курса он может неплохо зарабатывать на их росте. Для сравнения, в начале прошлого года благосостояние главы Nvidia оценивалось Forbes в $13,5 млрд, а в 2020 году и вовсе ограничивалось $4,7 млрд. Акции Nvidia выросли сразу на 10 % на торгах после квартального отчёта

23.05.2024 [17:56],

Алексей Разин

Как уже отмечалось утром, публикация удачного квартального отчёта компанией Nvidia позволила курсу её акций подняться почти на 8 % после закрытия торгов в США. Начало новой торговой сессии позволило преодолеть и этот уровень, поскольку в первые минуты после начала торгов прирост курса акций стабильно превышал 9 %, а котировки колебались в районе $1037 за акцию.

Источник изображения: Nvidia Само собой, подобный прогресс ознаменовал собой обновление акциями компании очередного исторического максимума. Выступление руководства Nvidia на отчётном мероприятии позволило развеять одно из главных опасений инвесторов, которое недавно подкрепилось действиями Amazon. По мнению руководителя и основателя Nvidia Дженсена Хуанга (Jensen Huang), ускорители поколения Hopper будут ещё долго востребованы рынком в силу наличия отложенного спроса, а предложение по ним и по преемникам поколения Blackwell не сможет его удовлетворить как минимум до неопределённого периода следующего года. Вчерашние ставки опционов на рост курса акций Nvidia более 8 % сработали, увеличив тем самым капитализацию компании на $200 млрд. Как ещё до открытия торгов в четверг пояснили представители FactSet, при значении капитализации более $2,5 трлн компания Nvidia теперь стоит сопоставимо со всеми эмитентами Германии вместе взятыми. Акции партнёров и конкурентов Nvidia тоже пошли в рост ещё до открытия торгов в США, на пару процентов подросли в цене компании TSMC, AMD, Arm и Broadcom, а Super Micro Computer прибавила сразу 6,36 %. К концу первых 30 минут торговой сессии в четверг прирост котировок Nvidia колебался в диапазоне от 8 до 9 %, слегка остудив первоначальный энтузиазм, но сохранив положительную тенденцию относительно вчерашней цены закрытия. Xiaomi нарастила продажи смартфонов и увеличила годовой план по электромобилям на 20 %

23.05.2024 [17:02],

Алексей Разин

Китайская компания Xiaomi более 60 % своей выручки получает от реализации смартфонов, и некоторое оживление профильного сегмента рынка позволило ей по итогам минувшего квартала увеличить выручку на 27 % до $10,4 млрд. Сумма превысила ожидания аналитиков, но руководство компании отличилось и другим неожиданным заявлением — компания готова выпустить в текущем году 120 000 электромобилей, на 20 % больше прежнего плана.

Источник изображения: Xiaomi Прирост выручки Xiaomi в первом квартале оказался на 2,7 процентных пункта выше, чем ожидали аналитики, и достиг 27 %. Это уже третий подряд квартал, по итогам которого Xiaomi удаётся увеличить выручку. При этом чистая прибыль компании сократилась на 1 % до $580 млн. По оценкам IDC, в первом квартале компании удалось увеличить количество отгруженных смартфонов почти на 34 % и сократить отставание от Samsung и Apple на китайском рынке. Довольно много внимания на квартальной отчётной конференции Xiaomi было уделено электромобилям. На конференции из уст руководства Xiaomi прозвучали намерения поставить за июнь не менее 10 000 электромобилей, а также увеличить объём поставок по итогам всего текущего года до 120 000 машин. Ещё недавно Xiaomi рассудительно предполагала, что сможет по итогам текущего года выпустить 100 000 электромобилей SU7, продажи которых начались в конце марта. Рубеж в 10 000 отгруженных клиентам экземпляров был преодолён за первые 43 дня продаж, а к концу апреля компания располагала примерно 90 000 заказов на их поставку. При запланированных темпах наращивания производства это означало, что ждать заказываемых сейчас машин клиентам придётся до конца текущего года в лучшем случае. К концу текущего года Xiaomi будет располагать 219 точками продаж в 46 городах Китая, а 143 сервисных центра будут распределены между 86 городами КНР. В июне компания выйдет на двухсменный режим выпуска SU7 на предприятии в Пекине, что и позволяет ей рассчитывать на поставку 10 000 машин по итогам месяца. Позже предприятие сможет в две смены выпускать по 20 000 электромобилей в месяц, тем самым обеспечив необходимый прирост объёмов поставок. По прогнозам аналитиков Bloomberg, уже по итогам текущего года выручка Xiaomi от реализации электромобилей будет измеряться диапазоном от 5 до 9 % совокупной, что довольно серьёзный прогресс для новой категории продукции в ассортименте этой марки. Прибыль Lenovo превзошла ожидания рынка уже третий квартал подряд, а роль ПК в выручке рекордно сократилась

23.05.2024 [13:21],

Алексей Разин

Китайская компания Lenovo остаётся крупнейшим производителем ПК в мире, а потому её квартальная статистика важна для понимания тенденций, происходящих на этом рынке. Уже третий квартал подряд производителю удаётся превосходить прогнозы по величине чистой прибыли. В прошедшем квартале, например, она составила $248 млн против ожидаемых $158,4 млн.

Источник изображения: Lenovo Непосредственно выручка Lenovo в минувшем квартале выросла на 9,5 % до $13,8 млрд, также превзойдя ожидания инвесторов, которые рассчитывали в среднем на $13,1 млрд. Чистая прибыль выросла на 118 % по сравнению с прошлым годом, причём доля не связанных с рынком ПК сегментов рынка в структуре выручки Lenovo выросла до рекордных 45 %. Рынок ПК, как отмечается в презентации Lenovo, посвящённой итогам квартала, вернулся к росту в годовом сравнении. Компания может похвастать рекордной прибыльностью среди производителей ПК, в четырёх из пяти макрорегионов она занимает первое место по продажам, доля Lenovo на мировом рынке ПК достигает 22,9 %. Выручка от реализации умных устройств, к которым также относятся смартфоны и планшеты, выросла на 7 % в годовом сравнении до $10,5 млрд, и это уже второй подряд квартал роста выручки. Поставки смартфонов удалось в годовом сравнении увеличить на 23 %, выручку от их реализации — на 14 %. Объёмы поставок планшетов выросли на 13 % по сравнению с аналогичным периодом прошлого года. По данным IDC, в прошлом квартале Lenovo нарастила поставки ПК почти на 8 % до 13,7 млн шт. В сегменте решений и услуг выручка Lenovo росла на протяжении предыдущих 12 кварталов более чем на 10 %, в прошлом квартале она достигла рекордного для сезона значения $1,8 млрд. Норма операционной прибыли достигла 21,4 %. По итогам всего 2024 фискального года, который в календаре Lenovo только что завершился, выручка на направлении решений и услуг выросла до рекордных $7,74 млрд, причём 54 % выручки в этом сегменте не были связаны с реализацией аппаратного обеспечения. В инфраструктурном сегменте выручка Lenovo по итогам прошлого квартала выросла на 15 % до рекордных $2,53 млрд, но операционные убытки достигли $97 млн. По словам представителей компании, подобная динамика операционных показателей обусловлена медленным переходом на DDR5, возросшими расходами на НИОКР, а также сохранением дефицита ускорителей вычислений. Как считают представители Lenovo, рынок ПК сможет восстановиться до уровня, превосходящего наблюдавшийся до начала пандемии. Естественно, этому будет способствовать интерес покупателей к ПК на основе процессоров, способных ускорять работу систем искусственного интеллекта за счёт своих локальных аппаратных ресурсов. Постепенно системы с такими процессорами продвинутся из верхнего ценового сегмента в массовый, случиться это должно в течение трёх ближайших лет, по мнению руководства компании. Nvidia раздробит акции по схеме «10 к 1» в июне

23.05.2024 [06:42],

Алексей Разин

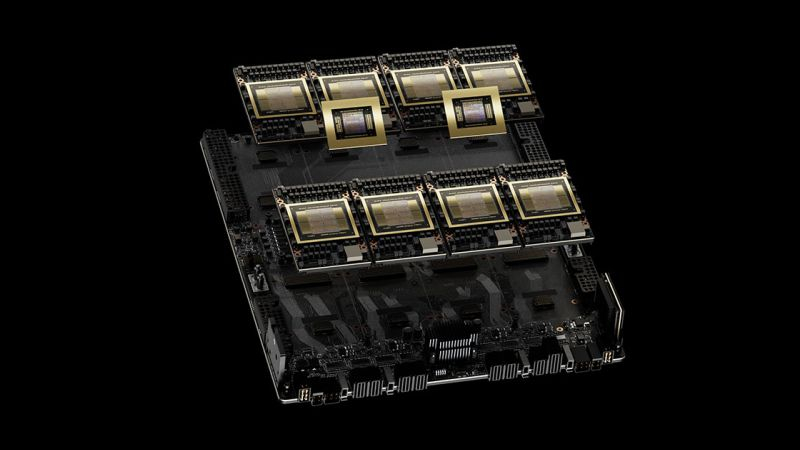

Пусть пока акции Nvidia и преодолели рубеж в $1000 за штуку только по итогам дополнительной торговой сессии накануне, выручка компании и прогноз на текущий квартал сформировали благоприятные для дальнейшего роста условия. Кроме того, компания объявила о предстоящем дроблении акций по схеме «10 к 1», которое состоится 10 июня текущего года.

Источник изображения: Nvidia Если быть точнее, 7 июня будет последним днём торгов акциями Nvidia в их нынешнем количестве. После этого каждый зарегистрированный по состоянию на 6 июня текущего года владелец акций компании получит ещё по девять дополнительных акций на одну бумагу, а с 10 июня они будут участвовать в торгах по уменьшенному в десять раз номиналу. Другими словами, если к 7 июня курс акций закрепится на отметке $1000 за штуку, то с 10 июня он автоматически будет снижен до $100 за штуку, но количество находящихся в обороте акций вырастет в десять раз. Подобные меры регулярно предпринимаются эмитентами для повышения доступности своих акций розничным инвесторам, поскольку частным лицам проще выделить $100 на покупку одной акции, чем $1000. Впрочем, в последние годы актуальность таких шагов несколько снизилась, поскольку на фондовом рынке появились механизмы, позволяющие инвесторам приобретать дробные доли акций. Тем не менее, по традиции дробление акций компании привлекает к ним новых инвесторов с более скромными бюджетами. В прошлый раз Nvidia прибегала к дроблению акций в мае 2021 года, с тех пор курс её акций вырос более чем в шесть раз. Всего же за пять предыдущих лет акции Nvidia подорожали в 25 раз, расщепление напрашивалось само собой. Подготовилась Nvidia к дроблению акций и с точки зрения величины дивидендов. Она выросла с $0,04 до $0,1. Получается, что после дробления держатели акций будут получать по $0,01 дивидендов на каждую ценную бумагу Nvidia. Выплата дивидендов запланирована на 28 июня текущего года, они полагаются всем держателям акций компании, зарегистрированным по состоянию на 11 июня 2024 года. Игровые видеокарты теперь приносят Nvidia только 10 % выручки — ИИ-ускорители заняли 87 %

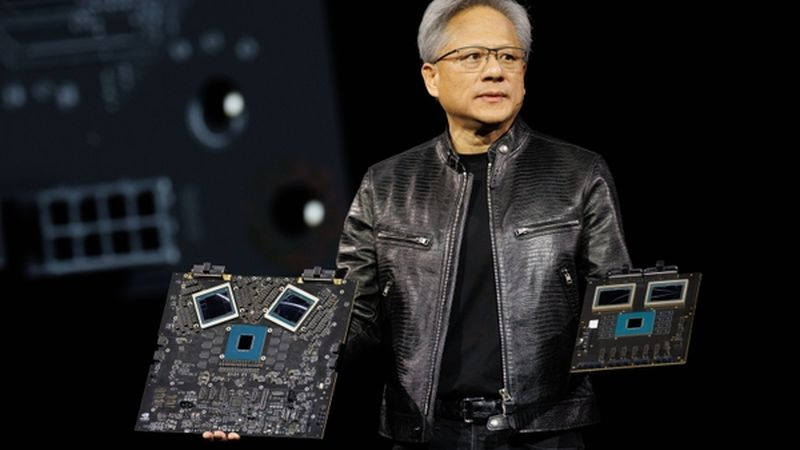

23.05.2024 [06:16],

Алексей Разин

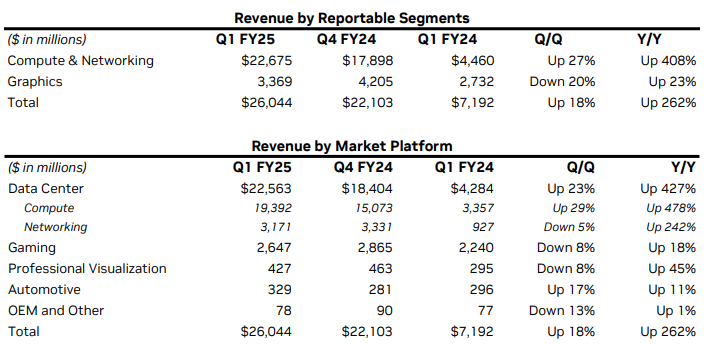

Участники фондового рынка к публикации квартального отчёта Nvidia подходили в уверенности, что выручка компании вырастет в среднем до $24,65 млрд, но фактический результат в $26,04 млрд превзошёл ожидания. Прогноз на текущий квартал тоже оказался выше значений, исходящих от аналитиков. Наконец, новости о предстоящем расщеплении акций тоже подогрели интерес инвесторов, в результате чего курс ценных бумаг Nvidia впервые перевалил за отметку $1000.

Источник изображений: Nvidia Другими словами, после закрытия основной торговой сессии акции Nvidia успели вырасти в цене на 6 % до $1007 за штуку и обновить исторический максимум. Удельный доход в первом квартале на одну акцию составил $6,12 против ожидаемых $5,59. В текущем квартале компания рассчитывает выручить $28 млрд, что также выше прогноза аналитиков, упоминавшего сумму $26,61 млрд в качестве среднего значения. Чистая прибыль Nvidia в минувшем квартале достигла $14,88 млрд, увеличившись более чем в семь раз по сравнению с прошлогодними $2,04 млрд. Норма прибыли увеличилась за год с 64,6 до 78,4 %. Совокупная выручка Nvidia в минувшем квартале выросла в годовом сравнении на 262 % до $26,04 млрд, а последовательно она увеличилась на 18 %.  Очевидно, что локомотивом финансовых показателей компании выступал серверный сегмент, выручка в котором выросла на 427 % в годовом сравнении до $22,56 млрд, а также на 23 % последовательно. Компания приводит раздельную статистику по вычислительным решениям для серверного применения, в этом сегменте выручка выросла на 478 % до $19,39 млрд. Сетевые решения увеличили выручку на 242 % до $3,17 млрд, что также является солидным прогрессом. Крупные облачные провайдеры, по словам финансового директора компании Колетт Кресс (Colette Kress), формируют около 45 % серверной выручки Nvidia. Генеральный директор компании и её основатель Дженсен Хуанг (Jensen Huang) добавил, что выход на рынок в четвёртом квартале текущего года ускорителей поколения Blackwell послужит новым толчком к росту выручки: «Мы увидим значительную выручку от Blackwell в этом году». Чипы этого поколения, по его словам, сейчас выпускаются в массовых объёмах. При этом дефицит компонентов данного класса сохранится до следующего года, поскольку спрос превышает предложение. На фоне серверного сегмента игровые успехи Nvidia можно признать достаточно скромными. Выручка в этой части рынка выросла на 18 % год к году до $2,65 млрд, а по сравнению с предыдущим кварталом и вовсе сократилась на 8 %, но это объясняется преимущественно сезонным изменением спроса, ведь игровые решения лучше всего продаются в четвёртом квартале. По сути, игровой сегмент в прошлом квартале формировал не более 10 % совокупной выручки компании, тогда как год назад он занимал 31 %. Решения для профессиональной визуализации, кстати, увеличили выручку от своей реализации в годовом сравнении на 45 % до $427 млн, но последовательно скатились на 8 %. Если рассматривать структуру всей выручки Nvidia, то вычислительные и сетевые решения увеличили её на 408 % до $22,68 млрд, тогда как именно графические прибавили только 23 % до $3,37 млрд. Так или иначе, в игровом сегменте решения семейства GeForce RTX уже разошлись тиражом более 100 млн штук. Автомобильный сегмент остаётся на этом фоне довольно скромным источником выручки, она увеличилась на 11 % год к году до $329 млн, но выросла на 17 % последовательно. Тем не менее, в сегменте центров обработки данных для вертикально интегрированных отраслей именно автомобильный сектор в этом году будет самым крупным с точки зрения выручки. Представители Nvidia даже привели пример сотрудничества с Tesla, в рамках которого поставили компании Илона Маска (Elon Musk) около 35 000 ускорителей H100, обеспечив прогресс в развитии комплекса FSD. Наконец, в OEM-сегменте, который учитывает и поставки графики производителям ноутбуков, выручка Nvidia выросла в годовом сравнении всего на 1 % до $78 млн, но сократилась последовательно на 13 %. В прошлом квартале Nvidia также потратила $7,7 млрд на выкуп собственных акций и выплатила $98 млрд в форме дивидендов. Сейчас она повышает их размер в два с половиной раза до 10 центов на акцию, поскольку предстоящее в июне расщепление в пропорции «10 к 1» позволит акционерам получать дивиденды в размере 1 цента за каждую ценную бумагу компании. Это также подогрело спрос на акции компании. Публикация успешного квартального отчёта, как считается, позволит Nvidia прибавить к своей капитализации как минимум $100 млрд и обеспечить рост курса акций на 100 % с начала текущего года. Поставки ускорителей H200 компания начнёт в текущем квартале, и это будет способствовать устойчивому спросу на решения семейства Hopper даже в свете предстоящего перехода на Blackwell. Ситуация с доступностью ускорителей H100 улучшается, но H200, а затем и Blackwell, будут оставаться в дефиците не только до конца текущего года, но и на протяжении значительной части следующего, как пояснили представители Nvidia. Поставки ускорителей Grace Hopper в массовых количествах уже начались, и в сегменте суперкомпьютеров компания наблюдает, что они применяются в 80 % собираемых сейчас систем такого уровня. Вопрос влияния американских санкций против Китая на способность Nvidia снабжать местных клиентов необходимыми ускорителями тоже был затронут на отчётном мероприятии, но руководство компании просто пояснило, что выручка на этом направлении существенно снизилась по сравнению с прошлыми значениями. На этом фоне обстановка на китайском рынке стала для Nvidia заметно более конкурентной, поскольку быстродействие её доступных здесь ускорителей было ограничено санкциями. В любом случае, Nvidia продолжает снабжать китайских клиентов теми моделями ускорителей, которые можно поставлять в КНР в условиях санкций США. Кроме того, Nvidia отмечает спрос на свои ускорители вычислений со стороны правительственных структур различных стран. В текущем году этот сегмент может обеспечить компании до $8–9 млрд выручки, хотя ещё в прошлом он был пренебрежимо мал. Аналитики ожидают от Nvidia рекордный квартальный отчёт

20.05.2024 [14:36],

Алексей Разин

На этой неделе о результатах своей деятельности в минувшем фискальном квартале должна отчитаться компания Nvidia. Она уже вошла в число наиболее дорогих компаний мира благодаря энтузиазму инвесторов на фоне бума систем искусственного интеллекта, но аналитики готовы пристально следить за теми факторами, которые мешали Nvidia наращивать выручку прежними темпами в минувшем квартале.

Источник изображения: Nvidia Как поясняет Reuters, исторический максимум акции Nvidia пока не обновили, но близки к этому при условии благоприятного влияния квартальной отчётности на настроения большинства инвесторов на этой неделе. С начала 2023 года курс акций Nvidia вырос более чем в шесть раз, теперь она входит в тройку самых дорогих компаний мира с капитализацией более $2,3 трлн. С начала текущего года акции Nvidia выросли в цене на 89 %, они также подтянули за собой профильные фондовые индексы — в структуре того же S&P 500 доля акций Nvidia теперь достигает 5 %. Завершившийся в апреле квартал, по мнению опрошенных LSEG аналитиков, позволил Nvidia увеличить выручку на 242 % до $24,6 млрд. Выручка текущего квартала, по прогнозам аналитиков, способна вырасти на 97 % в годовом сравнении. Чистая прибыль компании должна увеличиться более чем в шесть раз до $12,83 млрд. Некоторые аналитики выражают обеспокоенность способностью партнёров Nvidia обеспечивать её всем необходимым для удовлетворения растущего спроса на ускорители вычислений. Выпуск чипов для ускорителей, включая память типа HBM, а также способность их упаковывать, по словам некоторых экспертов, могут наращиваться недостаточно высокими темпами, и это может сдерживать рост выручки Nvidia. К тому же, после бурного роста выручки в прошлом году соответствующие периоды текущего могут демонстрировать не самое выгодное сравнение из-за эффекта «высокой базы». Во-вторых, усиливающиеся санкции США против Китая способны подрывать региональную выручку компании. Если в третьем квартале прошлого фискального года Китай формировал 22 % выручки Nvidia, то в четвёртом доля сократилась до 9 %. Не исключено, что и в первом квартале подобная динамика сохранилась, поскольку новые санкционные ограничения вступили в силу минувшей осенью. Норма прибыли Nvidia в первом квартале могла составить 77 %, как считают аналитики, а вот в текущем она может снизиться до 75,8 %, поскольку компания вынуждена тратить больше денег на закупку памяти HBM. Этому способствует не только рост цен на память в целом по рынку, но и переход Nvidia на более дорогую и современную память HBM3E. Инвесторы не сомневаются, что облачные клиенты Nvidia продолжат тратить существенные суммы на закупку оборудования этой марки для развития своей вычислительной инфраструктуры. По прогнозам Canalys, в текущем году капитальные затраты игроков облачного рынка вырастут на 20 %, тогда как в прошлом они выросли на 18 %. Облачным гигантам сложно перейти на альтернативу ускорителям Nvidia, даже если они пытаются разрабатывать собственные чипы. Во-первых, производственные мощности уже заняты заказами Nvidia. Во-вторых, ускорители этой марки пока сложно превзойти по быстродействию. Лидерству компании на серверном рынке пока ничего не угрожает. Энтузиазм инвесторов в отношении ИИ вызвал рост курса акций Apple

17.05.2024 [07:23],

Алексей Разин

Публикация неоднозначного по своему содержанию квартального отчёта Apple в начале мая способствовала дальнейшему росту акций компании, который начался в двадцатых числах апреля. В последующие дни оптимизма инвесторам добавило ожидание внедрения в экосистему Apple функций искусственного интеллекта, разработанных компаниями Google или OpenAI.

Источник изображения: Apple Напомним, что в текущем квартале руководство Apple рассчитывает на увеличение выручки буквально на пару процентов, и основной интригой для инвесторов остаётся намеченное на середину июня мероприятие WWDC 2024 для разработчиков, на котором будут обнародованы новые функциональные возможности фирменного ПО. Как ожидается, что Apple к тому времени объявит о сотрудничестве либо с OpenAI, либо с Google, поскольку их системы искусственного интеллекта могут быть интегрированы с голосовым ассистентом Siri или поисковыми алгоритмами фирменного браузера Safari соответственно. Демонстрация компанией OpenAI возможностей новой языковой модели GPT-4o на этой неделе только укрепила энтузиазм инвесторов в отношении предстоящей интеграции этой технологии в сервисы Apple. Google также продемонстрировала на этой неделе собственный прогресс в сфере ИИ, а потому инвесторы с нетерпением ждут свежих новостей о сотрудничестве с Apple. С начала года и до двадцатых чисел апреля курс акций успел снизиться почти на 14 %, но после публикации квартальной отчётности и на фоне новостей о вероятном сотрудничестве с OpenAI он успел вырасти на 12 %. Кроме того, инвесторов привлекли заявления руководства Apple о намерениях потратить рекордную сумму на выкуп акций компании. Впрочем, опрошенные Bloomberg бывшие аналитики Callesen Wealth Management подчёркивают, что пока сложно количественно оценить положительное влияние искусственного интеллекта на дальнейшую динамику выручки Apple. Новые технологии мало внедрить, их ещё нужно грамотно монетизировать. Низкие доходы от рекламы подорвали темпы роста выручки Baidu

16.05.2024 [15:21],

Алексей Разин

Реклама исторически является не только двигателем торговли, но и основным источником дохода многих интернет-корпораций, которые не монетизируют свои услуги напрямую, взимая плату с пользователей. Судя по свежему отчёту китайской Baidu, слабость национальной экономики подорвала поступления средств от рекламы, в результате чего в прошлом квартале выручка компании выросла всего на 1 % до $4,4 млрд.

Источник изображения: Unsplash, P.L. Это самый низкий прирост выручки более чем за год, но ожидания инвесторов фактическая величина выручки Baidu всё равно превзошла. Чистая прибыль оказалась заметно выше ожиданий аналитиков: $748 против $554 млн. Большие ставки делаются на доморощенную систему искусственного интеллекта, на основе которой работает чат-бот Ernie, но финансовая отдача от этой инициативы пока не может компенсировать общей слабости китайской экономики. Она всё ещё не может оправиться от последствий пандемии, и к кризису на рынке недвижимости Китая прибавилась высокая безработица среди молодёжи. В Китае у Baidu около 100 конкурентов в сфере разработки систем искусственного интеллекта, но на стороне китайского техногиганта преимущество в виде генерируемых 200 млн зарегистрированных пользователей огромных массивов данных, на которых собственную большую языковую модель Baidu может обучать. В этом году, по прогнозам Baidu, чат-бот Ernie сам по себе обеспечит компании несколько сотен миллионов долларов дополнительной выручки. Пока Baidu испытывает определённые трудности с привлечением к своей большой языковой модели сторонних разработчиков приложений. По оценкам экспертов Bloomberg Intelligence, сейчас в секторе технологий искусственного интеллекта в Китае много избыточного капитала, а к прибыльности он придёт не так быстро, как хотелось бы инвесторам и разработчикам. Непосредственно для Baidu более выгодной может оказаться ставка на сервис роботизированных такси Apollo Go, который она рассчитывает вывести на безубыточность уже в следующем году. Акции Sony подскочили на 12 %, несмотря на спад продаж PS5 — компания объявила о выкупе ценных бумаг

15.05.2024 [11:52],

Алексей Разин

Вчерашний годовой отчёт произвёл неоднозначное впечатление. С одной стороны, компания надеется увеличить операционную прибыль по итогам текущего фискального года на 5 % до $8,2 млрд, хотя выручка при этом сократится на 5 % до $78,6 млрд. С другой стороны, количество реализованных консолей сократится до 18 млн штук. Инвесторов же привлекли перспективы выкупа акций, поэтому их курс вырос сегодня на 12 %.

Источник изображения: Sony По данным Bloomberg, такого подъёма в течение одного торгового дня акции Sony не испытывали уже полтора года, поэтому реакцию фондового рынка на вчерашний отчёт можно считать позитивной. Инвесторов, по мнению Reuters, воодушевил не только прогноз по росту операционной прибыли Sony в текущем году, но и обещания потратить $1,6 млрд на выкуп акций, а также поднять величину дивидендов. К концу марта 2027 года компания рассчитывает направлять на эти нужды до 40 % своей чистой прибыли. Сейчас этот показатель не превышает 32 %. В общей сложности, Sony собирается в ближайшие три года потратить на инвестиции в растущий бизнес и выкуп акций $11,5 млрд. Попутно будет проведено дробление акций в соотношении «пять к одному» для повышения доступности этих ценных бумаг для инвесторов. В игровом бизнесе Sony рассчитывает ужесточить контроль над расходами и привлечь новых клиентов, и это должно способствовать росту нормы прибыли компании в этом секторе, которая в прошлом году составила 6,8 %. Рост выручки Sony на 19 % по итогам прошлого фискального года также превзошёл ожидания инвесторов, а ещё оптимизма им накануне прибавили успехи в реализации игры Helldivers 2. Sony продала всего 20,8 млн консолей PlayStation 5 за год — намного меньше, чем планировалось

14.05.2024 [12:37],

Алексей Разин

Японская компания Sony опубликовала полный отчёт за минувший фискальный год, который завершился в марте текущего календарного года. Она уже скорректировала к февралю свой прогноз по количеству реализованных в прошлом году игровых консолей PlayStation 5 в сторону снижения с 25 до 21 млн единиц, но фактические значения оказались ещё чуть ниже.

Источник изображения: Sony Вместо 21 млн консолей компания в прошлом фискальном году поставила 20,8 млн PlayStation 5. Всего с момента запуска PS5 в 2020 году компания Sony на текущий момент продала более 59,2 млн этих консолей. Операционная прибыль Sony за весь 2023 фискальный год, как отмечает CNBC, сократилась на 7 % до $7,7 млрд. Годовая выручка Sony выросла на 19 % до $83 млрд. Конкретно выручка Sony в последнем квартале минувшего фискального года превысила ожидания аналитиков, увеличившись на 14 % до $22,4 млрд. Операционная прибыль по итогам квартала выросла на 57 % в годовом сравнении до $1,46 млрд, что оказалось чуть ниже ожиданий инвесторов. До февраля текущего года Sony считала, что сможет по итогам минувшего фискального года реализовать 25 млн игровых консолей PlayStation 5. В текущем фискальном году компания рассчитывает реализовать не более 18 млн игровых консолей. Исполняющий обязанности главы подразделения Sony Interactive Entertainment Хироки Тотоки (Hiroki Totoki) недавно был назначен председателем данного направления деятельности. В структуре данного подразделения появились Platform Business Group и Studio Business Group, которые возглавили Хидэаки Нисино (Hideaki Nishino) и Хермен Хюльст (Hermen Hulst) соответственно. В прошлом году финансовое подразделение Sony сократило свою операционную прибыль на 22,5 % до $1,1 млрд. Упали доходы компании и от реализации датчиков изображений для смартфонов. Операционная прибыль на этом направлении снизилась на 9 % до $1,24 млрд. Sony рассчитывает на снижение выручки в текущем фискальном году на 5 % до $78,6 млрд, а также рост операционной прибыли на 5 % до $8,2 млрд. Foxconn разочаровала инвесторов слабым ростом квартальной прибыли

14.05.2024 [12:33],

Алексей Разин

В этом месяце продолжают отчитываться за прошедший фискальный квартал крупные компании полупроводникового сектора. Крупнейший контрактный производитель электроники Foxconn разочаровал инвесторов более низкой прибылью по итогам квартала по сравнению с их ожиданиями. При этом в текущем квартале компания рассчитывает на рост выручки, пусть и не с помощью потребительского сегмента.

Источник изображения: Foxconn Примечательно, что Foxconn принято считать основным производителем клиентских устройств Apple, но развивая своё присутствие в серверном сегменте, она постепенно повышает степень зависимости своего бизнеса от успехов Nvidia, которая стала основным поставщиком ускорителей вычислений для систем искусственного интеллекта. В минувшем квартале Foxconn увеличила чистую прибыль на 70 % до $679 млн, но инвесторы рассчитывали в среднем на $898 млн, поэтому фактический результат стал для них разочарованием. О том, что выручка Foxconn в первом квартале упала на 9,6 % до $40,7 млрд, уже сообщалось в начале текущего месяца. В марте представители Foxconn заявили, что серверная выручка компании в этом году может вырасти на 40 %, и эти ожидания могли повлиять на настроения инвесторов к моменту публикации подробного квартального отчёта. Исторически выручка Foxconn была больше привязана к динамике рынка смартфонов, который сейчас переживает не лучшие времена. Поставки продукции Apple до сих пор определяют около половины выручки Foxconn, и активно растущий серверный бизнес пока не в силах перевесить их влияние, хотя уже и достиг доли в 28 % от общей выручки компании. В этом квартале компания рассчитывает на существенный рост выручки от поставок серверного и телекоммуникационного оборудования, но на направлении потребительской электроники выручка останется на существующем уровне. Низкую базу для сравнения по прибыли в прошлом году сформировало списание убытков, связанных с деятельностью компании Sharp, основным инвестором которой остаётся Foxconn. На недавней квартальной конференции представители последней заявили, что Sharp продолжает оставаться ценным активом для Foxconn, но предприятие первой в Японии, на котором производятся ЖК-панели для телевизоров, продолжит выпускать их только до сентября этого года, после чего будет перепрофилировано в центр обработки данных для систем искусственного интеллекта. От полупроводникового бизнеса и выпуска датчиков изображений Sharp тоже вынуждена отказаться. В сегменте электромобилей Foxconn рассчитывает вывести свою продукцию на рынки США, Европы и стран Юго-Восточной Азии, хотя сроки подобной экспансии и не уточняются. Растущая конкуренция среди контрактных производителей чипов в Китае ведёт к снижению цен

13.05.2024 [07:19],

Алексей Разин

На квартальном отчётном мероприятии на прошлой неделе руководство SMIC сделало ряд заявлений, которые заслуживают отдельного упоминания. В частности, этот контрактный производитель чипов выразил опасения по поводу способности обострившейся конкуренции на китайском рынке негативно влиять на уровень цен. Кроме того, руководство SMIC считает, что после 2025 года экспансия производства чипов в мире будет происходить более сдержанными темпами.

Источник изображения: SK hynix Генеральный директор SMIC Чжао Хайцзюнь (Zhao Haijun) заявил, что конкуренты компании на внутреннем китайском рынке снижают цены на свои услуги, чтобы переманить некоторых постоянных клиентов. В такой ситуации сама SMIC может терять десятки миллионов долларов упущенной выручки, если её стратегические клиенты будут переходить к конкурентам. В ближайшее время, по прогнозам руководства SMIC, средняя цена реализации продукции компании из-за этого будет падать каждый квартал, пусть и незначительно. Сама SMIC в текущем году собирается удержать капитальные затраты на прошлогоднем уровне — $7,5 млрд. По прогнозам главы SMIC, после 2025 года темпы строительства новых предприятий по производству чипов во всём мире снизятся, поскольку игроки рынка будут стараться обезопасить себя от появления излишка мощностей. В текущем квартале SMIC рассчитывает увеличить выручку последовательно на 5–7 %. Аналитики Bloomberg Intelligence ожидают, что выручка SMIC от выпуска передовых чипов для флагманских смартфонов Huawei и ускорителей вычислений удвоится, но чистую прибыль это увеличит на единицы процентов, поскольку подобная сфера деятельности подразумевает высокие издержки на оборудование и не столь высокий уровень выхода годной продукции. Власти Южной Кореи готовы выделить $7,3 млрд на поддержку национальной полупроводниковой отрасли

12.05.2024 [08:11],

Алексей Разин

Планы по развитию полупроводниковой промышленности Южной Кореи характеризуются как длительными сроками реализации, так и высоким удельным весом частных инвестиций. Власти страны, тем не менее, стараются обеспечить профильному бизнесу стимулирующую поддержку, и уже готовы выделить $7,3 млрд на укрепление этой отрасли национальной экономики.

Источник изображения: Samsung Electronics Об этом сообщает Bloomberg со ссылкой на пятничные заявления министра финансов Южной Кореи Чой Сан Мока (Choi Sang-mok). Они были сделаны во время встречи чиновника с южнокорейскими производителями материалов и оборудования для изготовления полупроводниковых компонентов. По его словам, корейское правительство изучает способы поддержания национальной полупроводниковой отрасли. Рассматриваются варианты так называемого частно-государственного партнёрства с привлечением финансовых ресурсов национального Банка развития Кореи и частных компаний. На поддержание отрасли может быть выделено до $7,3 млрд. Конечно, эта сумма теряется на фоне ранних заявлений Samsung и SK hynix о намерениях вложить более $470 млрд в развитие комплекса предприятий по выпуску микросхем памяти на территории Южной Кореи. Правда, важно учитывать, что эта сумма будет потрачена постепенно до 2047 года, да ещё и может быть скорректирована к тому времени. Власти Южной Кореи до сих пор предпочитали предоставлять инвесторам разного рода налоговые льготы, воздерживаясь от субсидий как таковых. Кстати, в опубликованном по инициативе отраслевой ассоциации SIA исследовании Boston Consulting Group перспективы развития южнокорейской полупроводниковой отрасли описываются не самыми радужными красками. Страна с высокой степенью вероятности укрепит свои позиции в сегменте производства микросхем памяти, но вот доля Южной Кореи на мировом рынке услуг по выпуску чипов с использованием передовой литографии (10 нм и тоньше) к 2032 году должна сократиться с 31 до 9 %. К тому моменту США перетянут на себя до 28 % такого производства, на долю Японии и Европы останутся 12 %, а Тайвань сократит свои позиции с 69 до 47 %. При производстве памяти передовые техпроцессы обычно не используются, и в этом смысле Южная Корея сможет в массовом сегменте электроники укрепить свои позиции к 2032 году с 17 до 19 %. Страна утренней свежести будет уступать в этом смысле только Китаю с его 21 %. Прогресс Южной Кореи в сегменте техпроцессов от 10 до 28 нм будет довольно скромным, поскольку доля страны увеличится с 4 до 6 %, а вот техпроцессы грубее 28 нм сохранят для Южной Кореи неизменную долю в 5 % к 2032 году. Зато в производстве памяти страна продвинется с нынешних 52 до 57 % по линии DRAM, и с 30 до 42 % по линии NAND. Конечно, положительная динамика будет наблюдаться, но не совсем на тех направлениях, на которые рассчитывает та же Samsung Electronics, десятилетиями мечтающая снизить степень своей зависимости от рынка памяти с его цикличными перепадами цен. |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться