|

Опрос

|

реклама

Быстрый переход

Половина пользователей PlayStation до сих пор не перешла на PS5

17.05.2024 [08:00],

Алексей Разин

С момента выпуска в 2020 году во всём мире было реализовано 59 млн игровых консолей семейства PlayStation 5, и это несколько меньше, чем было продано PlayStation 4 на сопоставимом отрезке жизненного цикла. Немолодая, по меркам отрасли, платформа пока смогла охватить только половину аудитории фирменного сервиса PlayStation Network.

Источник изображения: Sony Об этом сообщает Kotaku со ссылкой на собственную статистику Sony. По состоянию на 31 марта 2024 года PlayStation Network насчитывала 118 млн активных пользователей. Если учесть, что за это время было продано только 59 млн игровых консолей PlayStation 5, то оставшаяся половина пользователей сервиса должна до сих пор эксплуатировать PlayStation 4. Жизненный цикл игровой консоли, даже с учётом промежуточных модернизаций, обычно не превышает семи лет. Соответственно, даже PlayStation 5 уже «перешла за экватор» своего жизненного цикла, а PlayStation 4 и вовсе является устаревшей платформой. Впрочем, на определённом этапе, надо признать, PlayStation 5 страдала от дефицита полупроводниковых компонентов, поэтому её рыночную экспансию нельзя напрямую сравнивать с предшественницей. Издатели и разработчики игр постепенно отказываются от поддержки PlayStation 4. Например, Assassin’s Creed: Shadows впервые с 2013 года продемонстрировала готовность Ubisoft отказаться от поддержки предыдущего поколения игровых консолей Sony. В прочем, поддержка многоплатформенного режима позволяет этой игре не особо страдать от подобных ограничений. Final Fantasy VII Rebirth и Final Fantasy XVI, по некоторым данным, не оправдали возложенных на них ожиданий в статусе эксклюзивов для PlayStation 5, поэтому сейчас издатели делают ставку на использование многоплатформенного подхода при выпуске игр. Некоторые пользователи PlayStation Network, по всей видимости, вообще довольствуются одной или несколькими относительно современными играми, поддерживаемыми PlayStation 4, и не демонстрируют явного желания переходить на PlayStation 5 ради расширения ассортимента доступных игр. Энтузиазм инвесторов в отношении ИИ вызвал рост курса акций Apple

17.05.2024 [07:23],

Алексей Разин

Публикация неоднозначного по своему содержанию квартального отчёта Apple в начале мая способствовала дальнейшему росту акций компании, который начался в двадцатых числах апреля. В последующие дни оптимизма инвесторам добавило ожидание внедрения в экосистему Apple функций искусственного интеллекта, разработанных компаниями Google или OpenAI.

Источник изображения: Apple Напомним, что в текущем квартале руководство Apple рассчитывает на увеличение выручки буквально на пару процентов, и основной интригой для инвесторов остаётся намеченное на середину июня мероприятие WWDC 2024 для разработчиков, на котором будут обнародованы новые функциональные возможности фирменного ПО. Как ожидается, что Apple к тому времени объявит о сотрудничестве либо с OpenAI, либо с Google, поскольку их системы искусственного интеллекта могут быть интегрированы с голосовым ассистентом Siri или поисковыми алгоритмами фирменного браузера Safari соответственно. Демонстрация компанией OpenAI возможностей новой языковой модели GPT-4o на этой неделе только укрепила энтузиазм инвесторов в отношении предстоящей интеграции этой технологии в сервисы Apple. Google также продемонстрировала на этой неделе собственный прогресс в сфере ИИ, а потому инвесторы с нетерпением ждут свежих новостей о сотрудничестве с Apple. С начала года и до двадцатых чисел апреля курс акций успел снизиться почти на 14 %, но после публикации квартальной отчётности и на фоне новостей о вероятном сотрудничестве с OpenAI он успел вырасти на 12 %. Кроме того, инвесторов привлекли заявления руководства Apple о намерениях потратить рекордную сумму на выкуп акций компании. Впрочем, опрошенные Bloomberg бывшие аналитики Callesen Wealth Management подчёркивают, что пока сложно количественно оценить положительное влияние искусственного интеллекта на дальнейшую динамику выручки Apple. Новые технологии мало внедрить, их ещё нужно грамотно монетизировать. За пять лет TSMC увеличит объёмы выпуска продукции по зрелым техпроцессам на 50 %

17.05.2024 [06:40],

Алексей Разин

Предсказуемо больше говоря о своих планах по освоению передовой литографии, компания TSMC традиционно старалась не менее 10 % своих капитальных затрат направлять на развитие производства специализированных чипов, которые характеризуются сочетанием низкого энергопотребления и умеренной себестоимости. К 2028 году компания рассчитывает увеличить объёмы выпуска такой продукции на 50 %.

Источник изображения: TSMC Обычно, как поясняет AnandTech после изучения материалов Европейского технологического симпозиума TSMC, для выпуска подобных изделий компания использовала зрелые техпроцессы, которые осваивались на предприятиях, ранее выпускавших продвинутую для своего периода продукцию, но по мере переноса прогрессивных технологий на новые площадки более старые сосредотачивались на выпуске специализированных чипов. В ближайшие пять лет, как пояснил старший вице-президент TSMC Кевин Чжан (Kevin Zhang), компания собирается увеличить объёмы выпуска специализированных чипов в полтора раза. Что характерно, впервые за долгое время для этого будут построены предприятия, которые изначально ориентированы под выпуск такой продукции. Впрочем, среди них появятся и те, которые будут использовать достаточно современный техпроцесс N4e, изначально разработанный для данной сферы применения с учётом низкого энергопотребления производимых чипов. Сейчас среди аналогичных техпроцессов TSMC самым продвинутым является N6e, который позволяет чипам работать при диапазоне напряжений от 0,4 до 0,9 В. После освоения техпроцесса N4e компания рассчитывает опустить напряжения ниже отметки 0,4 В. О сроках внедрения такого техпроцесса чёткой информации нет, но надо понимать, что освоен он будет до 2028 года. Скорее всего, подробности будут раскрыты в следующем году. Как уже не раз отмечали представители TSMC, их не очень беспокоит активная экспансия производства чипов с использованием зрелых техпроцессов китайскими конкурентами. TSMC основную часть своих специализированных чипов поставляет клиентам, с которыми связана долгосрочными контрактами, а потому отток заказчиков к китайским соперникам не столь вероятен. Низкие доходы от рекламы подорвали темпы роста выручки Baidu

16.05.2024 [15:21],

Алексей Разин

Реклама исторически является не только двигателем торговли, но и основным источником дохода многих интернет-корпораций, которые не монетизируют свои услуги напрямую, взимая плату с пользователей. Судя по свежему отчёту китайской Baidu, слабость национальной экономики подорвала поступления средств от рекламы, в результате чего в прошлом квартале выручка компании выросла всего на 1 % до $4,4 млрд.

Источник изображения: Unsplash, P.L. Это самый низкий прирост выручки более чем за год, но ожидания инвесторов фактическая величина выручки Baidu всё равно превзошла. Чистая прибыль оказалась заметно выше ожиданий аналитиков: $748 против $554 млн. Большие ставки делаются на доморощенную систему искусственного интеллекта, на основе которой работает чат-бот Ernie, но финансовая отдача от этой инициативы пока не может компенсировать общей слабости китайской экономики. Она всё ещё не может оправиться от последствий пандемии, и к кризису на рынке недвижимости Китая прибавилась высокая безработица среди молодёжи. В Китае у Baidu около 100 конкурентов в сфере разработки систем искусственного интеллекта, но на стороне китайского техногиганта преимущество в виде генерируемых 200 млн зарегистрированных пользователей огромных массивов данных, на которых собственную большую языковую модель Baidu может обучать. В этом году, по прогнозам Baidu, чат-бот Ernie сам по себе обеспечит компании несколько сотен миллионов долларов дополнительной выручки. Пока Baidu испытывает определённые трудности с привлечением к своей большой языковой модели сторонних разработчиков приложений. По оценкам экспертов Bloomberg Intelligence, сейчас в секторе технологий искусственного интеллекта в Китае много избыточного капитала, а к прибыльности он придёт не так быстро, как хотелось бы инвесторам и разработчикам. Непосредственно для Baidu более выгодной может оказаться ставка на сервис роботизированных такси Apollo Go, который она рассчитывает вывести на безубыточность уже в следующем году. Владельцы Apple iPad стали всё реже обновлять свои планшеты

16.05.2024 [05:16],

Дмитрий Федоров

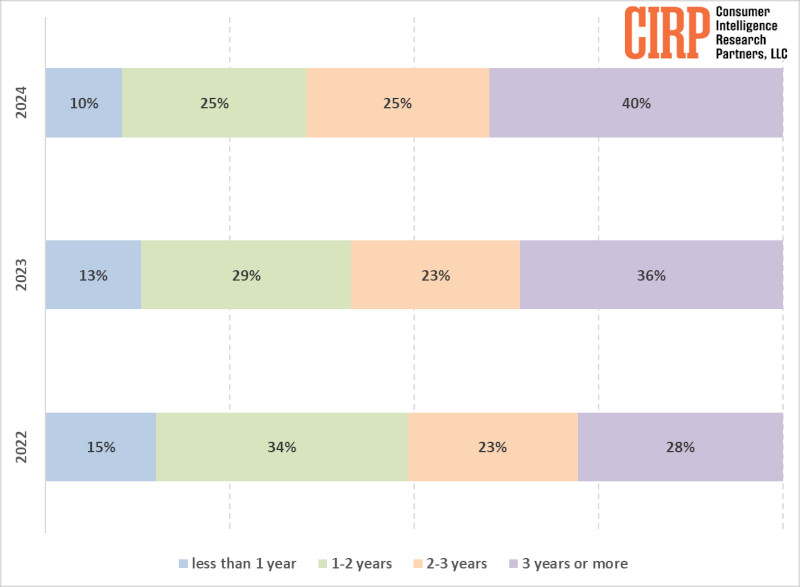

Аналитическая компания CIRP (Consumer Intelligence Research Partners) опубликовала результаты исследования, посвящённого циклу обновления планшетов Apple iPad. Большинство владельцев Apple iPad пользуются своими устройствами более трёх лет, что отражает тенденцию к увеличению срока их использования.

Источник изображения: Apple Согласно полученным данным, владельцы iPad всё дольше пользуются своими устройствами перед тем, как решиться на их обновление. В 2024 году, вместе с выходом новых моделей Apple iPad Pro и Air, аналитики CIRP зафиксировали, что 40 % владельцев iPad продолжают использовать свои планшеты три года или дольше. Это на 4 % больше по сравнению с 2023 годом, и на 12 % больше по сравнению с 2022 годом. Кроме того, увеличилась доля владельцев, использующих свои «яблочные» планшеты в течение двух-трёх лет — до 25 %, что на 2 % больше по сравнению с 2023 и 2022 годом. Доля пользователей, которые обновляют свои устройства через один-два года или менее одного года, сократилась до 25 % и 10 % соответственно.

Возраст предыдущего iPad (за 12 месяцев, заканчивающихся в марте каждого года) Источник изображения: cirpapple.substack.com CIRP подчёркивает, что пользователи планшетов Apple не обновляют устройства до тех пор, пока те не сломаются, не выйдет из строя батарея или на них не закончится место для хранения данных. В целом цифры свидетельствуют о том, что пользователи iPad всё больше ценят долговечность и надёжность своих устройств. Это объясняет, почему срок использования iPad продолжает расти. Важно отметить, что исследование CIRP было завершено до выхода новых моделей Apple iPad в 2024 году. Следовательно, будет интересно увидеть следующее исследование аналитиков, чтобы узнать, повлияли ли новые модели на ускорение обновления старых планшетов. До конца февраля Dell выручит около $10 млрд на реализации серверов с ускорителями вычислений Nvidia

16.05.2024 [05:06],

Алексей Разин

Бум систем искусственного интеллекта выгоден не только самой Nvidia, которая остаётся основным поставщиком необходимых этому сегменту рынка ускорителей вычислений, но и её партнёрам. Специалисты Morgan Stanley считают, что Dell за текущий фискальный год, который завершается в феврале, выручит от реализации серверов с ускорителями Nvidia около $10 млрд.

Источник изображения: Dell По словам представителей Morgan Stanley, именно Dell окажется наиболее динамично развивающимся поставщиком серверного оборудования для систем искусственного интеллекта, во многом благодаря тесным связям с Nvidia. На фоне таких заявлений аналитиков курс акций Dell вырос на 11 % до рекордных значений, что одновременно стало самым сильным приростом с первого марта. Всего же с начала года акции Dell выросли в цене почти в два раза. Конкурирующая HP Enterprise за это же время смогла подрасти только на 6 %. Попутно с серверами, предназначенными для систем искусственного интеллекта, Dell сможет продавать и сопутствующие изделия типа систем хранения данных, поэтому от этой тенденции выиграет весь бизнес компании в целом. На следующей неделе Microsoft должна представить новые возможности своего клиентского программного обеспечения, и её откровения могут послужить новым стимулом к росту спроса на ПК, включая и продукцию Dell. По итогам общения с представителями корпоративных клиентов аналитики Morgan Stanley готовы утверждать, что спрос на ПК восстанавливается опережающими темпами, а контрактные производители ноутбуков начинают наращивать объёмы выпуска продукции быстрее, чем ожидалось. Акции Sony подскочили на 12 %, несмотря на спад продаж PS5 — компания объявила о выкупе ценных бумаг

15.05.2024 [11:52],

Алексей Разин

Вчерашний годовой отчёт произвёл неоднозначное впечатление. С одной стороны, компания надеется увеличить операционную прибыль по итогам текущего фискального года на 5 % до $8,2 млрд, хотя выручка при этом сократится на 5 % до $78,6 млрд. С другой стороны, количество реализованных консолей сократится до 18 млн штук. Инвесторов же привлекли перспективы выкупа акций, поэтому их курс вырос сегодня на 12 %.

Источник изображения: Sony По данным Bloomberg, такого подъёма в течение одного торгового дня акции Sony не испытывали уже полтора года, поэтому реакцию фондового рынка на вчерашний отчёт можно считать позитивной. Инвесторов, по мнению Reuters, воодушевил не только прогноз по росту операционной прибыли Sony в текущем году, но и обещания потратить $1,6 млрд на выкуп акций, а также поднять величину дивидендов. К концу марта 2027 года компания рассчитывает направлять на эти нужды до 40 % своей чистой прибыли. Сейчас этот показатель не превышает 32 %. В общей сложности, Sony собирается в ближайшие три года потратить на инвестиции в растущий бизнес и выкуп акций $11,5 млрд. Попутно будет проведено дробление акций в соотношении «пять к одному» для повышения доступности этих ценных бумаг для инвесторов. В игровом бизнесе Sony рассчитывает ужесточить контроль над расходами и привлечь новых клиентов, и это должно способствовать росту нормы прибыли компании в этом секторе, которая в прошлом году составила 6,8 %. Рост выручки Sony на 19 % по итогам прошлого фискального года также превзошёл ожидания инвесторов, а ещё оптимизма им накануне прибавили успехи в реализации игры Helldivers 2. Foxconn разочаровала инвесторов слабым ростом квартальной прибыли

14.05.2024 [12:33],

Алексей Разин

В этом месяце продолжают отчитываться за прошедший фискальный квартал крупные компании полупроводникового сектора. Крупнейший контрактный производитель электроники Foxconn разочаровал инвесторов более низкой прибылью по итогам квартала по сравнению с их ожиданиями. При этом в текущем квартале компания рассчитывает на рост выручки, пусть и не с помощью потребительского сегмента.

Источник изображения: Foxconn Примечательно, что Foxconn принято считать основным производителем клиентских устройств Apple, но развивая своё присутствие в серверном сегменте, она постепенно повышает степень зависимости своего бизнеса от успехов Nvidia, которая стала основным поставщиком ускорителей вычислений для систем искусственного интеллекта. В минувшем квартале Foxconn увеличила чистую прибыль на 70 % до $679 млн, но инвесторы рассчитывали в среднем на $898 млн, поэтому фактический результат стал для них разочарованием. О том, что выручка Foxconn в первом квартале упала на 9,6 % до $40,7 млрд, уже сообщалось в начале текущего месяца. В марте представители Foxconn заявили, что серверная выручка компании в этом году может вырасти на 40 %, и эти ожидания могли повлиять на настроения инвесторов к моменту публикации подробного квартального отчёта. Исторически выручка Foxconn была больше привязана к динамике рынка смартфонов, который сейчас переживает не лучшие времена. Поставки продукции Apple до сих пор определяют около половины выручки Foxconn, и активно растущий серверный бизнес пока не в силах перевесить их влияние, хотя уже и достиг доли в 28 % от общей выручки компании. В этом квартале компания рассчитывает на существенный рост выручки от поставок серверного и телекоммуникационного оборудования, но на направлении потребительской электроники выручка останется на существующем уровне. Низкую базу для сравнения по прибыли в прошлом году сформировало списание убытков, связанных с деятельностью компании Sharp, основным инвестором которой остаётся Foxconn. На недавней квартальной конференции представители последней заявили, что Sharp продолжает оставаться ценным активом для Foxconn, но предприятие первой в Японии, на котором производятся ЖК-панели для телевизоров, продолжит выпускать их только до сентября этого года, после чего будет перепрофилировано в центр обработки данных для систем искусственного интеллекта. От полупроводникового бизнеса и выпуска датчиков изображений Sharp тоже вынуждена отказаться. В сегменте электромобилей Foxconn рассчитывает вывести свою продукцию на рынки США, Европы и стран Юго-Восточной Азии, хотя сроки подобной экспансии и не уточняются. SMIC вышла на второе место среди мировых контрактных производителей чипов, несмотря на санкции США

13.05.2024 [12:07],

Алексей Разин

Тайваньская компания TSMC контролирует более половины мирового рынка услуг по контрактному производству чипов, её сильными соперниками исторически считались Samsung и UMC, но итоги первого квартала позволили китайской SMIC выйти на второе место в мире среди «чистокровных» контрактных производителей чипов. Intel и Samsung в этот рейтинг попасть не имеют права, поскольку являются вертикально интегрированными производителями чипов.

Источник изображения: SMIC С неожиданной стороны на квартальную отчётность китайской SMIC решили посмотреть представители сайта Tom’s Hardware. Они утверждают, что эта компания со своей выручкой за первый квартал текущего года в размере $1,75 млрд вполне заслуживает права считаться вторым по величине выручки в мире «чистокровным» контрактным производителем после тайваньской TSMC. Правда, последняя в первом квартале выручила $18,87 млрд, поэтому разрыв между первым и вторым местом более чем десятикратный. К слову, если всё-таки вернуть в этот рейтинг контрактные подразделения Intel и Samsung, то выяснится, что первое выручило по итогам квартала $4,4 млрд, а второе ограничилось $3,38 млрд. В таком варианте сравнения второе место среди контрактных производителей достаётся Intel, хотя эта компания основную часть выручки на данном направлении буквально передаёт «сама себе». Если учесть, что контрактное подразделение Intel в первом квартале сработало с $2,5 млрд чистых убытков, выгодным подобный бизнес для материнской корпорации пока признать невозможно. Выручку контрактного подразделения Samsung можно определить лишь по косвенным данным — в целях данного сравнения предполагалось, что в первом квартале текущего года она не превысила $3,38 млрд, и основная часть этих средств получена от других подразделений Samsung Electronics. Среди «чистокровных» контрактных производителей SMIC ранее не столь успешно конкурировала с UMC, но теперь обошла её по выручке, поскольку этот представитель тайваньской полупроводниковой отрасли в первом квартале получил не более $1,71 млрд. GlobalFoundries и вовсе сократила выручку на 16 % по итогам первого квартала до $1,549 млрд. SMIC удалось поднять выручку по итогам первого квартала в годовом сравнении на 19,7 % до $1,75 млрд, но выросшие чуть ли не в два раза до $2,235 млрд капитальные затраты таят серьёзную угрозу для прибыльности бизнеса компании. Выпуск чипов по передовой для SMIC 7-нм технологии дорого ей даётся, а потому даже рост выручки на этом основании не всегда способен обеспечить адекватную финансовую отдачу. Тем более, что конкуренты в Китае стараются сбивать цены на свои услуги, пытаясь переманить часть стратегически важных для SMIC заказов на десятки миллионов долларов США в квартал. Мировые продажи чипов в первом квартале выросли на 15,2 % до $137,7 млрд

10.05.2024 [12:26],

Алексей Разин

Отраслевая ассоциация SIA, охватывающая подавляющее большинство американских производителей полупроводниковой продукции, ведёт статистику мировых продаж, и в этом месяце сообщила, что по итогам первого квартала во всём мире было реализовано чипов на общую сумму $137,7 млрд. Это на 15,2 % больше, чем годом ранее, но на 5,7 % меньше в последовательном сравнении.

Источник изображения: ASML По словам представителей ассоциации, последовательное снижение выручки является обычным сезонным явлением, поэтому сейчас нет причин сомневаться в способности мирового рынка полупроводниковой продукции по итогам 2024 года увеличить выручку на двузначное количество процентов. В марте выручка от реализации чипов последовательно снизилась на 0,6 % до $46 млрд, но отдельные регионы демонстрировали положительную динамику. В частности, по итогам марта выручка от реализации чипов выросла в годовом сравнении на 27,4 % в Китае, обе Америки чуть отстали от него с 26,3 % прироста, а на третьем месте (11,1 %) оказались страны Азиатско-Тихоокеанского региона в сочетании со всеми прочими, за исключением Европы и Японии. В двух последних случаях наблюдалось снижение выручки от реализации чипов на 6,8 и 9,3 % соответственно. Китаю даже удалось удержать мартовскую выручку на уровне февраля этого года, тогда как прочие попавшие в статистику макрорегионы сократили её на величину от 0,1 до 2 %. Выручка TSMC выросла на 60 % по итогам апреля, и не только за счёт ИИ

10.05.2024 [11:18],

Алексей Разин

Март этого года уже принёс тайваньской TSMC на 34,3 % больше выручки, а теперь уверенности в сохранении высокой динамики её роста добавляет апрельская статистика, на которую ссылается Bloomberg. Компании по итогам прошлого месяца удалось увеличить выручку на 60 % до $7,3 млрд.

Источник изображения: Micron Technology По мнению Bloomberg, такая динамика апрельской выручки определялась не только бумом систем искусственного интеллекта, который поддерживал финансовые показатели TSMC на протяжении всего прошлого года. В потребительском сегменте рынка, в основном представленном смартфонами, в этом году наметились признаки оживления спроса, включая и китайский сегмент, отличающийся высокой конкуренцией. По итогам всего второго квартала TSMC может увеличить выручку на треть, за счёт хорошей динамики спроса как в потребительском сегменте, так и на направлении высокопроизводительных вычислений, связанном с системами искусственного интеллекта. Ожидания инвесторов уже были отражены в динамике курса акций TSMC, который в апреле обновил исторический максимум. Компания продолжает оставаться основным подрядчиком Nvidia по выпуску чипов для ускорителей вычислений, используемых в серверной инфраструктуре систем искусственного интеллекта. Nvidia стала крупнейшим разработчиком чипов в мире по объёму выручки

09.05.2024 [14:19],

Алексей Разин

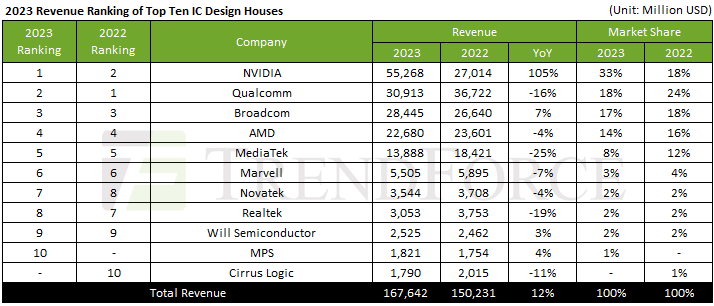

Известно, что Nvidia не производит самостоятельно разрабатываемые ею компоненты, а доверяет их выпуск контрактным производителям, главным из которых остаётся TSMC. Тем не менее, основная добавленная стоимость оседает именно на счетах Nvidia, что и позволило ей на фоне бума искусственного интеллекта более чем удвоить выручку до $55,3 млрд и занять первое место. В целом, десять крупнейших разработчиков чипов увеличили выручку на 12 % по итогам 2023 года.

Источник изображения: Micron Technology Подобную статистику приводит компания TrendForce. По данным источника, за весь прошлый год десять крупнейших разработчиков интегральных микросхем увеличили совокупную выручку на 12 % до $167,6 млрд. Составители рейтинга подчёркивают, что именно впечатляющий рост выручки Nvidia на 105 % до $55,3 млрд обеспечил основную положительную динамику в десятке лидеров рынка, потому что многие из её членов фактически сокращали выручку, а прочие типа MPS, Will Semiconductor и Broadcom увеличили её на несколько процентов. Qualcomm сползла на второе место из-за снижения выручки на 16 % до 30,9 млрд. Кстати, занявшая первое место Nvidia по итогам прошлого года увеличила свою долю рынка в денежном выражении среди крупнейших разработчиков чипов с 18 до 33 %, поэтому её удельный вес в общей динамике выручки предсказуем. Mediatek хоть и сохранила за собой пятую позицию, сократила выручку на 25 % до $13,9 млрд и уступила конкурентам четыре процентных пункта рыночных позиций, довольствуясь 8 % рынка. Realtek за счёт потери 19 % выручки по сравнению с 2022 годом сползла с 7-го на 8-е место, но в денежном выражении её доля рынка осталась равна 2 %.

Источник изображения: TrendForce Дальнейший рост популярности систем искусственного интеллекта, как считают аналитики TrendForce, должен стимулировать рост выручки не только в серверном сегменте, но и на рынке клиентских устройств и смартфонов, поскольку соответствующие функции будут проникать и в процессоры для этого типа устройств. Сейчас Nvidia контролирует более 80 % рынка чипов для систем искусственного интеллекта. Выручка Broadcom в прошлом году выросла на 7 % до $28,5 млрд, поскольку до 15 % чипов в структуре её поставок имели отношение к теме искусственного интеллекта. В этом году, правда, компания ожидает снижения выручки на двузначное количество процентов за счёт сегмента сетевых систем хранения данных и решений для широкополосного доступа. Выручка AMD в прошлом году упала на 4 % до $22,7 млрд из-за сохранения большого объёма товарных запасов на складах и ограниченного спроса на ПК после пандемии. Лишь в сегменте серверных компонентов и встраиваемых решений выручка AMD выросла на 17 %. В текущем году основным локомотивом выручки компании будут ускорители Instinct MI300, которые вышли на рынок в четвёртом квартале прошлого года. Снижение выручки Qualcomm на 16 % в прошлом году было вызвано слабостью спроса на смартфоны, но сейчас компания делает ставку на автомобильный сегмент, который к 2030 году должен удвоить профильную выручку. MediaTek в прошлом году сократила выручку на 25 % до $13,9 млрд, но в этом году компания намеревается наращивать её за счёт сегмента дорогих смартфонов, в котором находят применения процессоры семейства Dimensity 9300. Прогноз Arm разочаровал инвесторов, акции компании подешевели почти на 10 %

09.05.2024 [08:14],

Алексей Разин

В конце марта в календаре британского разработчика процессорных архитектур Arm завершился очередной фискальный год, компания опубликовала отчёт и прогноз на следующий период, которые разочаровали инвесторов и вызвали снижение курса ей акций на американской фондовой площадке почти на 10 %.

Источник изображения: Arm Как поясняет Bloomberg, инвесторы рассчитывали на получение Arm выручки в размере $4,01 млрд по итогам текущего фискального года, а официальный прогноз компании определил диапазон от $3,8 до $4,1 млрд. Другими словами, по середине диапазона ($3,95 млрд) эта сумма ниже ожиданий аналитиков, поэтому курс акций Arm в ходе торговой сессии успел снизиться на 1,6 %, а после закрытия торгов упал ещё на 8,97 %. С начала года котировки акций Arm успели вырасти на 41 %, поскольку инвесторы в целом были воодушевлены способностью систем искусственного интеллекта влиять на доходы разработчиков чипов. Генеральный директор компании Рене Хаас (Rene Haas) в интервью Bloomberg заявил, что весьма уверен в долгосрочном росте бизнеса Arm, и успел убедиться в правильности стратегического выбора, сделанного пару лет назад. Финансовый директор Джейсон Чайлд (Jason Child) добавил, что через два или три года Arm сможет увеличивать выручку как минимум на 20 % ежегодно. В текущем квартале Arm рассчитывает выручить от $875 до $925 млн, и это выше ожидаемых аналитиками $868 млн. Удельный доход на одну акцию составит от 32 до 36 центов против ожидаемого инвесторами 31 цента, но подобный оптимизм Arm не смог повлиять на текущую динамику котировок её акций. Следует признать, что и итоги минувшего квартала оказались лучше ожиданий инвесторов. Выручка достигла $928 млн против $880,4 млн в прогнозе, увеличившись на 47 %, а удельный доход на акцию достиг 36 центов против ожидаемых 30 центов. В минувшем квартале выручка Arm от лицензирования своих разработок выросла на 60 % до $414 млн, а лицензионные отчисления в форме роялти увеличились на 37 % до $514 млн. Подобная динамика, по словам руководства компании, подтверждает уверенность клиентов в способности разработок Arm приносить им выгоду. В минувшем квартале компании удалось заключить четыре крупных контракта на лицензирование своих разработок, что и вызвало рост профильной выручки на 60 %. Скидки помогли увеличить продажи iPhone в Китае в марте на 12 %

08.05.2024 [14:10],

Алексей Разин

Ещё до публикации компанией Apple квартального отчёта в новостных лентах то и дело появлялась информация об отрицательной динамике поставок iPhone и выручке от реализации смартфонов этого семейства как в глобальном масштабе, так и в Китае в отдельности. Теперь статистика официальных органов власти КНР намекает, что поставки iPhone на местном рынке в натуральном выражении в марте выросли на 12 %.

Источник изображения: Apple Во-первых, это в какой-то степени подтверждает заявление руководства Apple о росте выручки от реализации iPhone в Китае по итогам первого квартала в целом, хотя на глобальном рынке выручка Apple по данному типу продукции сократилась почти на 10 %. Во-вторых, рост поставок iPhone в Китае на 12 % переламывает тенденцию, которая наблюдалась на протяжении двух предыдущих месяцев этого года — объёмы поставок смартфонов иностранного производства, к которым относятся главным образом iPhone, на территории Китая за январь и февраль сократились на 37 % в годовом сравнении. Мартовский же разворот, вызванный предоставлением скидок на продукцию Apple в данном месяце, позволяет ограничить падение продаж по итогам всего первого квартала значением не более 27 %, как поясняет Bloomberg. В марте текущего года на территории КНР было отгружено 3,75 млн смартфонов зарубежного производства, основная часть из которых как раз является продукцией Apple. Как установило недавно компания Counterpoint Research, в первом квартале серия смартфонов iPhone 15 Pro стала самой популярной на мировом рынке. По крайней мере, iPhone 15 Pro Max занял первое место, а iPhone 15 Pro замыкал тройку лидеров. При этом в квартальном отчёте Apple по форме 10-Q открыто говорится о том, что снижение выручки от реализации смартфонов в первом календарном квартале вызвано преимущественно снижением выручки от продаж устройств серии iPhone Pro. Другими словами, тенденции, которые наблюдались в первом квартале на рынке смартфонов Китая и на мировом в целом, могут в отдельных моментах противоречить друг другу, но способность компании влиять на спрос доказывается статистикой, которую приводят китайские государственные органы. Акции Reddit резко выросли на 14 % после публикации квартального отчета

08.05.2024 [14:09],

Анжелла Марина

Reddit превзошёл прогнозы аналитиков по доходам и количеству активных пользователей в первом квартале 2024 года. Акции социальной платформы Reddit взметнулись на 14 % на фоне публикации компанией финансовых результатов.

Источник изображения: Reddit Это первые квартальные результаты компании с момента первичного публичного размещения акций (IPO) в марте текущего года. Выручка выросла на 48 % по сравнению с аналогичным периодом предыдущего года и составила $243 млн против ожиданий в $212,8 млн. Основной рост обеспечила реклама — доходы компании увеличились на 39 % до $222,7 млн, что существенно больше, чем у основных конкурентов. Для сравнения, в первом квартале доходы от рекламы выросли на 27 % у Meta✴, на 24 % у Amazon и на 13 % у Alphabet. Такой впечатляющий рост стал возможен после того, как бренды в 2022 году пересмотрели свои рекламные бюджеты в условиях высокой инфляции. В текущем году ситуация выправилась, и компании вернулись к активным вложениям в маркетинг. Помимо сильных финансовых показателей, Reddit продемонстрировал и качественный рост аудитории. Так, ежедневная аудитория сервиса достигла 82,7 млн человек по сравнению с 76,6 млн согласно прогнозам аналитиков. Средний доход на пользователя вырос на 8 % до $2,94. Во втором квартале ожидается еще более впечатляющий рост выручки. Компания прогнозирует показатель в диапазоне $240-255 млн, значительно превышая ожидания аналитиков в $224 млн. По средней оценке, рост составит 32 % по сравнению с прошлым годом. По итогам публикации отчетности акции Reddit выросли на 14 %, а затем откатились от максимумов. Тем не менее, акции компании все еще торгуются выше уровней мартовского IPO. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться