|

Опрос

|

реклама

Быстрый переход

Квартальный прогноз GlobalFoundries подтвердил тенденцию к росту спроса на чипы

08.05.2024 [05:13],

Алексей Разин

Помимо поставщиков основных комплектующих для ПК и серверного оборудования, в эти дни свои квартальные отчёты опубликовали и компании, работающие с более широким кругом потребителей чипов. Компания GlobalFoundries была среди них, её прогноз по выручке на второй квартал превзошёл ожидания аналитиков и подтвердил наличие тенденции к оживлению спроса.

Источник изображения: GlobalFoundries Генеральный директор компании Томас Колфилд (Thomas Caulfield), как сообщает Reuters, заявил о начале восстановления полупроводниковой отрасли после коррекции складских запасов, которая лихорадила рынок на протяжении нескольких предыдущих кварталов. В текущем квартале GlobalFoundries рассчитывает выручить от $1,59 до $1,64 млрд, что по середине диапазона выше ожидаемых аналитиками $1,59 млрд. Удельный доход на одну акцию в размере от $0,24 до $0,34 тоже превышает консенсус, соответствующий $0,27. Выручка GlobalFoundries в первом квартале текущего года сократилась на 16 % до $1,55 млрд, что всё равно превышает ожидания аналитиков ($1,52 млрд). Удельный доход на одну акцию в размере $0,31 тоже оказался выше прогнозов. В этом году являющаяся третьим по величине контрактным производителем чипов в мире GlobalFoundries также добилась гарантий от властей США на выделение субсидий в размере $1,5 млрд, которые будут потрачены на строительство нового предприятия в штате Нью-Йорк и модернизацию существующей площадки в Вермонте. Общую динамику финансовых показателей компании в первом квартале нельзя назвать положительной, но она хотя бы превосходит ожидания аналитиков. Операционная прибыль упала в годовом сравнении на 49 % до $147 млн, а чистая сократилась на 47 % до $134 млн. Прибыль Disney выросла на 12 %, несмотря на провал по подписчикам Disney+

07.05.2024 [16:14],

Анжелла Марина

Прибыль Disney выросла в первом квартале до $1,21 за акцию, превысив ожидания аналитиков, благодаря значительному сокращению убытков от потокового телевещания и росту прибыли на 12 % в дивизионе парков развлечений. Однако количество подписчиков Disney+ оказалось ниже прогнозов. Об этом свидетельствуют финансовые результаты компании за второй квартал текущего года.

Источник изображения: freepik.com Как пишет Bloomberg, основными факторами, позитивно повлиявшими на прибыль, стали существенное сокращение убытков подразделения потокового видео Disney Streaming и рост доходов тематических парков на фоне повышения цен на билеты. Прибыль парков и курортов выросла на 12 % благодаря восстановлению спроса после снятия ковидных ограничений. Убытки подразделения потокового видео снизились до $18 млн по сравнению с $659 млн годом ранее за счёт опережающего роста выручки от подписок над расходами на контент и маркетинг. Это уже четвертый квартал подряд, когда Disney демонстрирует прибыль, что свидетельствует об успешной стратегии и оптимизации бизнеса генерального директора Боба Айгера (Bob Iger). Однако выручка компании несколько разочаровала ожидания инвесторов, а чистый прирост подписчиков Disney+ оказался ниже прогнозов аналитиков. В результате акции Disney упали на 4,7 % после публикации отчетности. В целом же, квартальный отчет свидетельствует об улучшении ситуации в компании. Айгеру удалось реализовать ряд успешных инициатив, таких как инвестиции в Epic Games и возобновление дивидендных выплат, что позволило ему одержать верх над активистским инвестором Нельсоном Пельцем (Nelson Peltz), который безуспешно боролся за место в совете директоров Disney. Таким образом, несмотря на некоторое разочарование в краткосрочной динамике акций, долгосрочные перспективы Disney выглядят многообещающе. Компании удалось достичь устойчивой прибыльности в наиболее проблемных сегментах и продемонстрировать потенциал для дальнейшего роста. Апрельская выручка Foxconn выросла на 19 % до рекордных $15,8 млрд

06.05.2024 [04:47],

Алексей Разин

Динамика финансовых показателей контрактного производителя Hon Hai Precision Industry (Foxconn) остаётся важным индикатором благополучия бизнеса Apple, которая определяет более половины заказов этой компании, поэтому сообщения о достижении в апреле рекордной выручки в размере $15,8 млрд могли взволновать не только инвесторов, следящих собственно за Foxconn.

Источник изображения: Weibo Тайваньская компания уже отчиталась об итогах апреля, сообщив о росте выручки в годовом сравнении на 19 % до рекордных $15,8 млрд. Не исключено, что нетипичную для сезона динамику выручки Foxconn обеспечили усилия по развитию контрактного производства серверных решений для систем искусственного интеллекта, поскольку даже квартальный отчёт Apple не позволял рассчитывать на высокую активность покупателей iPhone. Компания из Купертино на прошлой неделе отказалась давать прогноз по динамике выручки от реализации смартфонов на второй квартал, но выразила надежду, что её совокупная выручка вырастет на несколько процентов. В первом квартале Foxconn столкнулась со снижением выручки почти на 10 %, и такой результат эксперты тоже связывали со снижением спроса на Apple iPhone. Представители Foxconn пояснили, что второй квартал обычно считается низким сезоном с точки зрения динамики выручки, поскольку в модельном ряду основных клиентов компании в этот период происходит подготовка к смене устройств прежнего поколения на новое. Впрочем, Foxconn рассчитывает по итогам второго квартала нарастить выручку как последовательно, так и в годовом сравнении. В апреле, как подчеркнули представители компании, выручка заметно выросла год к году именно на направлении умных электронных устройств, к которым относятся и смартфоны. Впрочем, динамика на серверном направлении тоже была достойной. Тим Кук заявил о росте продаж iPhone в материковом Китае, но всё указывает на обратное

03.05.2024 [11:50],

Алексей Разин

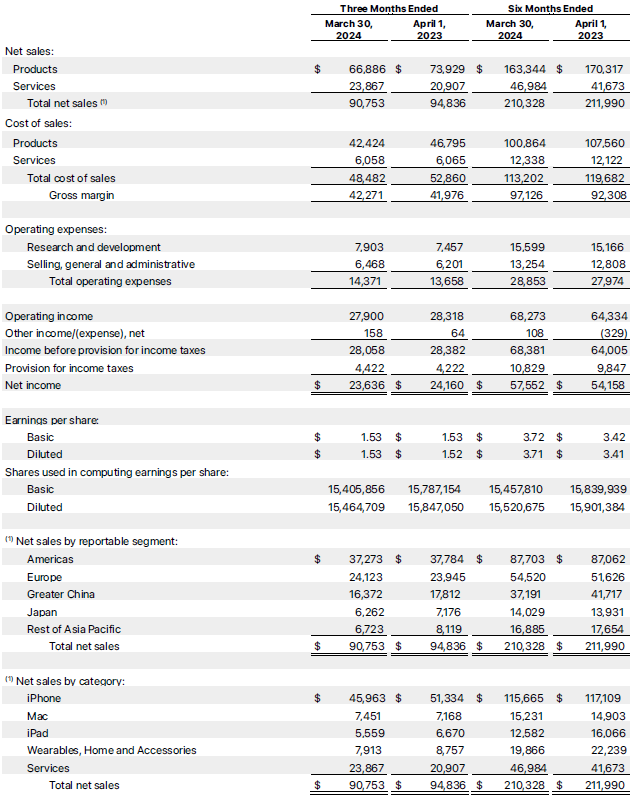

С начала этого года самые разные источники не раз сообщали, что поставки смартфонов Apple в Китае существенно сократились по сравнению с аналогичным периодом прошлого года. Однако глава Apple Тим Кук (Tim Cook) на квартальной отчётной конференции заявил, что выручка компании на этом направлении только выросла. Аналитики сомневаются в заявлениях Кука, поскольку всё указывает на падение продаж и даже сама Apple это подтверждает.

Источник изображения: Apple Напомним, на китайском рынке за счёт реализации всех своих товаров и услуг в целом Apple по итогам прошлого квартала сократила выручку в годовом сравнении на 8 % до $16,37 млрд, но превзошла ожидания аналитиков, которые рассчитывали на выручку в размере $15,25 млрд. В то же время генеральный директор Тим Кук заявил, что в прошлом квартале выручка Apple от реализации в континентальной части Китая выросла в годовом сравнении, даже без учёта влияния отложенного спроса, который сформировал высокую базу для сравнения в первом квартале прошлого года. Однако тут важно заметить, что Кук говорит именно о материковой части Китай, которая не учитывает Гонконг, Макао и Тайвань. Если же брать весь Китай, то есть с упомянутыми регионами, то падение выручки всё же есть, примерно на $1,5 млрд, что подтверждает квартальный отчёт. Напомним, что государственная статистика в Китае продемонстрировала снижение продаж смартфонов марки Apple на 39 % в январе и на 33 % в феврале текущего года по сравнению с аналогичными месяцами прошлого года. Аналитики IDC указали на снижение объёмов поставок iPhone на 10 % в мировом масштабе в денежном выражении, а их коллеги из Counterpoint Research — на 19 % в пределах китайского рынка в штуках. Представители IDC пояснили, что могли использовать разные данные о ценах по сравнению с официальной статистикой Apple, объясняя расхождение в результатах. Если IDC опиралась на розничные цены iPhone в Китае, то Apple может оперировать собственными отпускными ценами. Эксперты Counterpoint Research поясняют, что существенное влияние на результаты расчётов оказывала средняя цена реализации. В первом квартале текущего года средняя цена реализации iPhone на мировом рынке достигала $900, по их мнению, а на новые модели в целом пришлось около 80 % в структуре продаж, тогда как год назад их было не более двух третей. Средняя цена реализации в таких условиях заметно выросла, это и обеспечило рост выручки Apple в Китае даже при снижении количества проданных смартфонов. Эксперты Canalys также предположили недавно, что количество реализованных за первый квартал в Китае iPhone сократилось на 25 % в годовом сравнении. Сама Apple уже давно не раскрывает количество реализованных в отчётном периоде устройств, а с некоторых пор она отказалась и от публикации подробного прогноза на текущий квартал. Тим Кук на отчётном мероприятии Apple также призвал аналитиков смотреть за пределы типового 90-дневного рыночного цикла при оценке потенциала Китая. Во время своего недавнего визита в эту страну глава Apple смог убедиться, что многие граждане КНР переходят в средний класс с точки зрения доходов и модели потребления. По его словам, в крупных городах Китая смартфоны Apple входят в число двух наиболее популярных. Местный рынок он назвал самым конкурентным в мире и добавил, что компании предстоит большая работа в Китае. Apple отчиталась о падении продаж iPhone и iPad, но акции компании всё равно выросли

03.05.2024 [05:01],

Алексей Разин

Ещё задолго до публикации квартального отчёта Apple аналитики обсуждали снижение спроса на iPhone в Китае, и официальная статистика показала, что выручка от реализации смартфонов этой марки в целом упала на 10 %. Совокупная выручка Apple сократилась на 4 %, но компания ободрила инвесторов заявлением о намерениях потратить на выкуп собственных акций $110 млрд.

Источник изображений: Apple Подобные масштабы выкупа являются крупнейшими в истории Apple, как поясняет CNBC, а с учётом достижения выручкой компании более высокого значения по сравнению с ожиданиями рынка, всё это обеспечило условия для роста котировок акций Apple более чем на 6 % после закрытия торгов. В прошлом году Apple потратила на выкуп акций $90 млрд, а $110 млрд эта сумма достигнет впервые в этом году. Совокупная выручка Apple сократилась на 4 % год к году до $90,75 млрд, но оказалась выше ожидаемых $90,04 млрд. Реализация iPhone принесла компании на 10 % меньше, чем годом ранее — $45,96 млрд, хотя ожидания составляли $46 млрд. По сути, Apple получает от реализации смартфонов чуть более половины своей выручки, и этот вид продукции по-прежнему очень важен для бизнеса компании. Чистая прибыль Apple в прошлом квартале сократилась на 2 % до $23,64 млрд по сравнению с аналогичным периодом предыдущего года. Норма прибыли достигла 46,6 %, в полном соответствии с ожиданиями рынка. По словам генерального директора Тима Кука (Tim Cook), первый квартал прошлого года сформировал высокую базу для сравнения, поскольку тогда поставки iPhone выросли в денежном выражении на $5 млрд из-за отложенного спроса, который был сформирован осенью 2022 года из-за санитарных локдаунов в Китае, мешавших подрядчикам компании выпускать смартфоны в нужных количествах. Если не учитывать данный фактор, то поставки iPhone в прошлом квартале выросли бы в годовом сравнении, как пояснил Тим Кук, и в компании к итогам периода относятся именно так. Непосредственно выручка от реализации iPhone в прошлом квартале должна была остаться на прошлогоднем уровне, если бы не пресловутый отложенный спрос. На направлении компьютеров Mac выручка компании выросла на 4 % до $7,45 млрд, но до уровня 2022 года она всё равно дотянуться не смогла. Представленные в марте текущего года ноутбуки MacBook Air на основе процессоров семейства M3 выступили главным локомотивом продаж в прошлом квартале. В категории «прочих продуктов», которая охватывает часы Watch и наушники AirPods, выручка компании сократилась на 10 % год к году до $7,9 млрд. Количественную оценку первым продажам гарнитур дополненной реальности Vision Pro руководство Apple пока дать не готово, отмечая, что эта категория продуктов только начинает свой рыночный путь.  В сегменте планшетов выручка Apple сократилась на 17 % до $5,6 млрд, новых моделей iPad компания не выпускала с 2022 года. Как ожидается, новые планшеты Apple будут представлены на мероприятии 7 мая, и Тим Кук подтвердил, что у компании «есть больше планы, о которых она объявит» не только в этом месяце, но и на июньской конференции для разработчиков WWDC 2024. В текущем квартале Apple ожидает роста выручки от реализации планшетов на двузначное количество процентов. В прошлом квартале неплохо выступило направление услуг, поскольку Apple увеличила профильную выручку на 14,2 % до $23,9 млрд. Соответствующую сумму формировали подписки, лицензионные соглашения с поисковыми платформами и платёжные услуги. Количество платных подписчиков на услуги Apple превышает 1 млрд человек. В текущем квартале направление услуг должно увеличивать выручку примерно теми же темпами, что и на протяжении двух предыдущих кварталов, как считают в Apple. Обеспокоенность аналитиков снижением спроса на продукцию Apple в Китае компания развеяла достижением в этом регионе выручки в размере $16,37 млрд против ожидаемых $15,25 млрд. Впрочем, в годовом сравнении выручка Apple в Китае всё же снизилась на 8 %, но это соответствует общему вектору. Тим Кук вообще заявил, что весьма уверен в китайском рынке, особенно если говорить о долгосрочной перспективе, а не ближайших неделях. Фактически, по его словам, продажи iPhone в прошлом квартале в Китае выросли. Помимо обещания потратить на выкуп собственных акций $110 млрд, компания подняла размер дивидендов с $0,24 до $0,25 на акцию. Квартальный прогноз на текущий период компания в чистом виде не опубликовала, но Тим Кук в интервью CNBC признался, что рассчитывает на рост выручки на несколько процентов во втором квартале. По прогнозам сторонних аналитиков, выручка Apple в текущем квартале вырастет с $81,8 до $83,23 млрд в годовом сравнении. Прогноз по выручке Qualcomm на второй квартал превзошёл ожидания аналитиков

02.05.2024 [05:02],

Алексей Разин

На искусственный интеллект в этом году делают ставку производители не только ПК, но и смартфонов, а крупнейший поставщик мобильных процессоров Qualcomm от этой тенденции в стороне тоже не остаётся. По мнению руководства компании, во втором квартале она выручит от $8,8 до $9,6 млрд — выше, чем ожидали аналитики.

Источник изображения: Qualcomm Technologies В целом, и первый квартал в отчётности Qualcomm превзошёл ожидания рынка, что вызвало рост курса акций компании на 4 % после закрытия основной торговой сессии. Выручка Qualcomm в первом квартале выросла на 1 % до $9,39 млрд, а чистая прибыль составила $2,33 млрд против $1,7 млрд годом ранее. Впрочем, если рассматривать конкретно сегмент смартфонов, то в первом квартале она выросла только на 1 % до $6,18 млрд, тогда как за квартал до этого успела увеличиться на 16 %. Отсутствие предстоящих премьер смартфонов летом вызовет снижение выручки в сегменте на 4–6 %, как прогнозирует руководство, но это совершенно нормально для данного времени года. Спрос на компоненты для смартфонов премиального уровня достаточно высок, как отмечают представители Qualcomm, особенно в Китае. В прошлом квартале выручка на китайском направлении выросла на 40 % в годовом сравнении. Хорошим спросом пользуются смартфоны с функциями искусственного интеллекта, как показал январский анонс линейки Samsung Galaxy S24. Генеральный директор компании Криштиано Амон (Cristiano Amon) сообщил: «Мы не заметили признаков слабости в китайском сегменте премиальных смартфонов под управлением Android. Сильный спрос создаётся премиальными устройствами марок Oppo, OnePlus, Vivo». Свои позиции в Китае данные производители не теряют под натиском Huawei, как отметил глава Qualcomm. Фактически, попытки Huawei укрепить свои позиции на китайском рынке смартфонов подстегнули интерес покупателей к устройствам под управлением Android всех марок, а они нередко используют чипы Qualcomm в своём составе. В автомобильном сегменте выручка Qualcomm выросла на 35 % в годовом сравнении до $603 млн. В текущем квартале прирост выручки на этом направлении должен измеряться двузначными величинами в процентах, как ожидает руководство. Интернет вещей сократил профильную выручку Qualcomm на 11 % до $1,24 млрд. В общей сложности, поставки компонентов увеличили выручку компании на 1 % в годовом сравнении до $8,03 млрд. Другим важным направлением деятельности Qualcomm остаётся лицензирование своих технологий, оно увеличило выручку на 2 % до $1,32 млрд по сравнению с аналогичным периодом прошлого года. В текущем квартале Qualcomm рассчитывает выручить от $7,5 до $8,1 млрд от реализации чипов, и от $1,2 до $1,4 млрд от лицензирования технологий. Совокупная выручка должна уложиться в диапазон от $8,8 до $9,6 млрд, что несколько превышает ожидания аналитиков. Акции Intel в апреле упали в цене на 31 %, максимально с июня 2002 года

01.05.2024 [08:08],

Алексей Разин

Квартальный отчёт Intel был опубликован в прошлом месяце, реакция рынка на это событие успела себя реализовать, но если рассматривать апрель в целом, то он стал для акций компании худшим месяцем за последние 22 года. Стоимость акций Intel снизилась на 31 %, максимально с июня 2002 года.

Источник изображения: Shutterstock Во вторник ситуацию усугубило снижение курса акций Intel на 2,8 %, а всего с начала текущего года акции компании подешевели на 39 %, превратив её в эмитента с худшей динамикой в составе индекса SOX, который в апреле просел на 4,7 %, но в целом с начала года поднялся на 12 %. Безусловно, в случае с Intel основная часть падения курса акций пришлась на прошлую неделю, когда был опубликован квартальный отчёт, обнаживший финансовые трудности компании. По прогнозам, выручка Intel в текущем году сможет вырасти на 4,2 % после прошлогоднего снижения на 14 %, а в следующем году она вырастет на 12 %, продемонстрировав лучшую динамику с 2018 года. В любом случае, пока большинство аналитиков воздерживаются от рекомендации ценных бумаг Intel к покупке, поскольку её путь к возрождению будет долгим и тернистым с точки зрения финансовых результатов деятельности. Amazon утроил квартальную прибыль за счет роста облачных технологий и рекламы

01.05.2024 [05:59],

Анжелла Марина

Благодаря спросу на облачные сервисы для нужд искусственного интеллекта, Amazon прогнозирует рекордные $100 млрд выручки от AWS в этом году.  Источник изображения: Christian Wiediger/Unsplash Компания Amazon представила впечатляющие финансовые результаты за первый квартал 2024 года, продемонстрировав рост по всем направлениям бизнеса. Чистая прибыль за три месяца выросла более чем в 3 раза по сравнению с аналогичным периодом прошлого года и составила $10,4 млрд. Выручка увеличилась на 12 % до $143,3 млрд. Росту прибыли способствовало процветание ключевых направлений бизнеса Amazon — облачных сервисов, рекламы и онлайн-торговли. По словам генерального директора Энди Джесси (Andy Jassy), это было «хорошее начало года для всего бизнеса». Особенно впечатляют показатели облачного подразделения AWS, которое генерирует огромные денежные потоки для Amazon. Выручка от AWS подскочила в первом квартале на 17 % до $25 млрд, и эксперты отмечают растущий спрос на облачные сервисы со стороны компаний, которые модернизируют свою ИТ-инфраструктуру с учетом новых возможностей в сфере искусственного интеллекта. Кроме того, планируется в ближайшие годы направить миллиарды долларов на расширение центров обработки данных AWS. Ожидается открытие новых ЦОД в Мексике, Саудовской Аравии и США, так как спрос на облачные вычисления постоянно растёт. По прогнозам Amazon, выручка этого подразделения в текущем году впервые должна превысить $100 млрд. Динамичный рост также продемонстрировал и рекламный бизнес Amazon, здесь выручка, несмотря на замедление темпов роста в прошлом году, увеличилась на 24 % до $11,8 млрд. Отмечается, что реклама в интернет-магазине Amazon и сервисе потокового видео Prime Video становится всё более привлекательной для рекламодателей и аналитики прогнозируют, что в ближайшие годы она может составить серьёзную конкуренцию Google и Meta✴. Особое внимание в своём отчёте Amazon уделила искусственному интеллекту и связанным с ним инвестициям. Ко всему прочему компания активно тестирует своего чат-бота Rufus для рекомендаций товаров и генеративные модели ИИ для поддержки продавцов. В целом финансовые результаты Amazon превзошли ожидания рынка. Инвесторы позитивно оценивают меры по оптимизации расходов, предпринятые компанией, а также рост в ключевых сегментах бизнеса. Неудивительно, что за последние 12 месяцев стоимость акций Amazon выросла почти на 75 %. У BYD на треть обвалились продажи гибридов и электромобилей — Tesla перехватила лидерство на рынке

29.04.2024 [15:27],

Алексей Разин

Известно, что по итогам первого квартала текущего года Tesla вернула себе статус крупнейшего поставщика электромобилей в мире, поскольку ближайший конкурент в лице китайской BYD по итогам периода просел сильнее. Лидер китайского автопрома не только на треть снизил поставки гибридов и электромобилей, но и сократил чистую прибыль на 47 %.

Источник изображения: BYD Издание CnEVPost объясняет снижение объёмов продаж гибридов и электромобилей BYD на 33,71 % в последовательном сравнении до 626 263 штук в первом квартале сезонными факторами, поскольку в это время года спрос на легковой транспорт в Китае традиционно не так высок, как в четвёртом квартале. В годовом сравнении выручка BYD даже выросла на 3,97 % до $17,25 млрд, но последовательно она сократилась на 30,6 %. Чистая прибыль по итогам первого квартала выросла на 10,62 % в годовом сравнении до $631 млн, но последовательное снижение составило 47,33 %. Показатели прибыльности китайских автопроизводителей ухудшаются развязанными «ценовыми войнами», но BYD за счёт масштабов производства и наличия собственных тяговых батарей обладает более выраженным «запасом прочности» в этой конкурентной борьбе. Компании пришлось увеличить расходы на исследования и разработки на 71 % до $1,46 млрд по сравнению с первым кварталом прошлого года. С другой стороны, запас свободных средств компании к концу первого квартала этого года вырос до $11,9 млрд, почти на 60 % в годовом сравнении. Из проданных в прошлом квартале 624 398 легковых транспортных средств BYD на долю электромобилей пришлось 300 114 штук, это на 13,4 % больше, чем в аналогичном периоде прошлого года, но на 43 % меньше, чем в четвёртом квартале. Сезонный спад спроса на машины в первом квартале объясняется длинными новогодними каникулами, помимо прочего. Подзаряжаемых гибридов в первом квартале BYD продала 324 284 штуки, что на 14,5 % больше результата аналогичного периода прошлого года, но на 22 % меньше итогов четвёртого квартала. В сегменте коммерческой техники BYD реализовала в первом квартале только 1865 транспортных средства. В годовом сравнении снижение превысило 55 %, а в последовательном составило 12,36 %. В общей сложности, гибридов и электромобилей BYD в первом квартале продала на 13,44 % больше, чем годом ранее. Выручка MediaTek подскочила на 40 % за счёт мобильных чипов и ИИ-бума, а будущий рост обеспечат флагманские процессоры

29.04.2024 [12:56],

Алексей Разин

Компания MediaTek отчиталась о результатах первого квартала, создав содержательный информационный повод в самом начале рабочей недели на Тайване. Выручка в годовом сравнении выросла на 39,5 % до $4,1 млрд, а норма прибыли увеличилась на 4 процентных пункта до 52,4 %. В этом году мировой рынок смартфонов вырастет на пару процентов до 1,2 млрд проданных устройств, как считают в MediaTek.

Источник изображения: MediaTekн Операционную прибыль компании удалось увеличить на 124 % по сравнению с аналогичным периодом прошлого года, до $988 млн, последовательно она выросла на 30,1 %. Норму операционной прибыли удалось увеличить за год на 9,1 процентных пункта до 24,1 %, последовательно она выросла на 5 процентных пунктов. Чистая прибыль выросла на 87,4 % год к году до $973 млн. Норма чистой прибыли увеличилась на 6 процентных пунктов до 23,7 %. Генеральный директор MediaTek Рик Цай (Rick Tsai) добавил, что выручка в первом квартале превысила собственные ожидания компании, поскольку складские запасы компонентов для смартфонов восстанавливались быстрее, чем планировалось. Сегмент телекоммуникационной и телевизионной техники тоже демонстрировал более высокую покупательскую активность, чем ожидалось. В текущем году MediaTek рассчитывает на скромное улучшение спроса, выручка компании в долларовом выражении вырастет на 14–16 %, норма прибыли уложится в диапазон от 46 до 48 %. Рынок смартфонов будет демонстрировать более высокий рост, чем прочие сегменты, обслуживаемые MediaTek — более чем на 15 %. Объёмы поставок смартфонов по итогам текущего года вырастут на несколько процентов до 1,2 млрд штук, как ожидает руководство компании. Во флагманском сегменте смартфонов выручка MediaTek может увеличиться более чем на 50 %. В первом квартале 61 % выручки компании обеспечивался именно сегментом смартфонов. На этом направлении он выросла на 84 % год к году и на 2 % последовательно. Бум систем искусственного интеллекта тоже будет полезен бизнесу MediaTek, поскольку компания поставляет не только скоростные сетевые решения, но и обеспечивает интеграцию разнородных компонентов с использованием передовых техпроцессов. Последние, конечно же, предоставляют её подрядчики вроде той же TSMC. Компания гордится тем, что три наиболее производительных в операциях с искусственным интеллектом смартфона оснащаются процессорами Dimensity 9300. Во втором квартале их ассортимент расширится, а во втором полугодии компания уже рассчитывает представить процессор Dimensity 9400. По словам представителей компании, новый флагманский чип будет быстрее конкурентов, а также обеспечит значительный прирост по части ИИ-производительности. Во многом именно этот чип обеспечит рост выручки во флагманском сегменте. Решения для периферийных вычислений MediaTek принесли компании 34 % всей выручки в первом квартале, она увеличилась на 16 % последовательно. Компоненты этой категории устанавливаются клиентами MediaTek в планшетах и умных телевизорах. Силовая электроника обеспечила компании 5 % всей выручки, на этом направлении выручка сократилась на 13 % преимущественно из-за смены поколений продукции и сезонных факторов. Во втором квартале выручка MediaTek может увеличиться год к году на 19–30 % до диапазона от $3,73 до $4,1 млрд. В последовательном сравнении она либо снизится на 9 %, либо останется на прежнем уровне. Интерес к теме искусственного интеллекта обеспечивает MediaTek благоприятными условиями для роста выручки на основных направлениях деятельности. Текущий год для компании должен стать началом очередной фазы роста, как считает руководство MediaTek. Глава компании оценил ёмкость ускорителей вычислений для систем ИИ в $12 млрд в пределах текущего года, но заявил, что к 2028 году она увеличится до $40 млрд. В этом году власти Италии направят на развитие национальной полупроводниковой отрасли до 10 млрд евро

28.04.2024 [05:40],

Алексей Разин

Относительные успехи соседей в лице Германии и Франции, которые привлекают на свою территорию инвестиции со стороны производителей чипов, не дают покоя итальянским властям, а потому они на днях объявили о готовности выделить до 10 млрд евро на развитие национальной полупроводниковой отрасли до конца текущего года.

Источник изображения: Unsplash, Samuel Ferrara Министр промышленности Италии Адольфо Урсо (Adolfo Urso), как сообщает Bloomberg со ссылкой на местные СМИ, на съезде правящей партии страны заявил репортёрам следующее: «Италия готовится стать одним из крупнейших производителей микроэлектроники в Европе». В марте итальянский чиновник уже сообщал о намерениях сингапурского стартапа Silicon Box построить предприятие по производству чипов на севере Италии, на реализацию проекта планируется потратить 3,2 млрд евро. До тех пор предполагалось, что своё предприятие по тестированию и упаковке чипов на севере страны разместит корпорация Intel, обеспечив тем самым компонентами итальянских автопроизводителей, чьи предприятия сосредоточены в этом регионе. Между тем, распыляющаяся между большим количеством новых строек Intel была вынуждена отказаться от реализации этого проекта. Министр промышленности Италии добавил, что в ближайшие недели появится возможность сделать другие важные заявления в этой сфере. Внешние клиенты обеспечивают контрактный бизнес Intel весьма скромной выручкой

27.04.2024 [16:48],

Алексей Разин

Ещё в начале этого месяца Intel объявила о переходе к новой системе учёта расходов на производство своей продукции, согласно которой будет учитываться выручка, которую одно подразделение компании получает от реализации изделий для нужд другого. В ретроспективе прошлого года это привело к операционным убыткам в размере $7 млрд, но и первый квартал текущего года по новой системе отчётности не добавит оптимизма инвесторам.

Источник изображений: Intel Напомним, что в начале апреля руководство Intel выразило уверенность, что текущий год контрактному направлению бизнеса компании принесёт ещё большие операционные убытки, чем в прошлом году ($7 млрд), но в дальнейшем ситуация начнёт выправляться. На квартальном отчётном мероприятии на уходящей неделе представители Intel пояснили, что на переход к безубыточности при производстве чипов компании в целом потребуется около двух лет. В квартальном отчёте содержится информация о том, что подразделение Intel Foundry сократило в годовом сравнении выручку с $4,8 до $4,4 млрд, поскольку уменьшились денежные поступления от услуг по упаковке и тестированию чипов, которые она оказывает сторонним клиентам. Меньше стала компания реализовывать и образцов чипов, хотя при этом не уточняется, идёт ли речь о собственных заказах, либо только о внешних. Вообще, о выручке, получаемой от сторонних клиентов подразделения Intel Foundry, корпоративная отчётность сообщает весьма скупую информацию. По данным формы 10-Q, выручка от внешних клиентов в первом квартале текущего года сократилась на 77 % до $27 млн из-за сокращения объёмов поставок оборудования и уменьшения объёмов услуг по упаковке чипов. Подразделение IMS, акционером которого является TSMC, сократило объёмы продаж оборудования для изготовления фотомасок.  Другими словами, в денежном выражении услуги Intel собственно по изготовлению чипов для сторонних заказчиков пока почти не развиты, и профильный бизнес держится как на услугах по упаковке чипов, так и на продаже оборудования для изготовления фотомасок. Это не мешает компании заявлять, что она уже привлекла шестого по счёту клиента на свой перспективный техпроцесс Intel 18A, и во втором квартале им будет предоставлен инструментарий PDK 1.0 для разработки компонентов с учётом особенностей этой литографической технологии Intel. К массовому производству чипов для сторонних клиентов по технологии 18A компания Intel собирается приступить во второй половине следующего года. Портфель заказов от внешних клиентов Intel оценивает в $15 млрд минимум, но пока остаётся лишь запасаться терпением в ожидании возникновения профильной выручки. Операционные убытки контрактного подразделения, которое пока несёт огромные затраты на освоение новых техпроцессов и строительство новых предприятий, что сопровождается закупкой дорогого оборудования, по итогам первого квартала достигли $2,5 млрд, слегка увеличившись в годовом сравнении. Если они останутся на таком же уровне в каждом из оставшихся до конца года кварталов, то Intel точно превысит операционные убытки прошлого года, которые составили $7 млрд. Руководство компании считает, что «дно» по затратам в контрактном бизнесе будет пройдено в 2024 году, и ситуация контролируется достаточно, чтобы рассчитывать на дальнейшее приближение к безубыточности. Как уже отмечалось в феврале, после перехода на EUV-литографию в условиях массового производства Intel рассчитывает наращивать среднюю цену реализации кремниевых пластин сторонним клиентам быстрее, чем будут расти собственные затраты. Это будет способствовать росту прибыли в контрактном бизнесе, и постепенно выведет его из убытков. Кстати, если посчитать выручку Intel Foundry за прошлый год, то она составит $18,9 млрд. По большому счёту, эта та сумма, которую Intel переложила из одного своего кармана в другой. При этом операционные убытки достигли $7 млрд, а это значит, что Intel в прошлом году потратила на контрактном направлении около $26 млрд. Заявления руководства Alphabet, Microsoft и Meta✴ подняли капитализацию Nvidia на 15 %

27.04.2024 [12:38],

Алексей Разин

Уходящая неделя характеризовалась высокой концентрацией квартальных отчётов крупных компаний технологического сектора, поэтому комментарии их руководства относительно перспектив дальнейшего развития систем искусственного интеллекта могли оказать влияние на настроения инвесторов. Если на предыдущей неделе капитализация Nvidia снижалась, то на этой она выросла на 15 % или $290 млрд.

Источник изображения: Nvidia Как поясняет Bloomberg, для данного Nvidia уходящая неделя оказалась лучшей с прошлого мая. По словам аналитиков, заявления представителей Meta✴ Platforms, Alphabet и Microsoft о намерениях вложить десятки миллиардов долларов в развитие инфраструктуры искусственного интеллекта непосредственно повлияли на котировки акций Nvidia, которая остаётся крупнейшим поставщиком ускорителей вычислений, которые формируют инфраструктуру подобных систем. Эксперты Bank of America отметили, что ключевые игроки американского облачного рынка — Google, Microsoft и Meta✴ в текущем календарном году должны существенно увеличить капитальные затраты, и немалая их часть будет направлена как раз на закупку ускорителей Nvidia. В прошлую пятницу акции Nvidia упали в цене сразу на 10 %, и это стало сильнейшим дневным снижением более чем за четыре года. Толчком к движению акций вниз послужили заявления руководства TSMC о сохранении консервативного прогноза относительно роста рынка полупроводниковых компонентов. Тайваньская компания TSMC в данный момент занимается выпуском всех ускорителей вычислений Nvidia. Фондовые индексы США на этой неделе росли: «полупроводниковый» SOX прибавил сразу 10 %, S&P 500 вырос на 2,7 %, а Nasdaq 100 вырос на 4 %. Примечательно, что возросшие затраты Meta✴ на инфраструктуру пока не сопровождаются ростом выручки, поэтому и акции компании на уходящей неделе упали в цене на 11 %. Руководству Google и Microsoft удалось убедить инвесторов, что вложения в ИИ уже обеспечивают финансовую отдачу. Ещё один крупный игрок облачного рынка — Amazon, отчитается о результатах квартала в ближайший вторник. Выручка Western Digital выросла на 23 %, но число проданных жёстких дисков продолжает падать

26.04.2024 [13:52],

Алексей Разин

В календаре Western Digital уже завершился третий фискальный квартал 2024 года, по его итогам компания смогла увеличить выручку на 23 % до $3,5 млрд в годовом сравнении и на 14 % в последовательном. Компания отметила, что в облачном сегменте выручка последовательно выросла на 45 %, в клиентском на 5 %, а в сегменте потребительской электроники сократилась на 13 %. При этом количество поставленных жёстких дисков уменьшилось на 7 % до 11,7 млн штук по сравнению с прошлым годом.

Источник изображения: Western Digital Поскольку реструктуризация бизнеса Western Digital не завершена, компания продолжает отчитываться и о поставках твердотельной памяти. В годовом сравнении профильная выручка выросла на 30,5 %, а рост цен на твердотельную память в среднем на 18 % способствовал росту нормы прибыли на этом направлении до 27,4 % против 7,9 % кварталом ранее. При этом в объёмном выражении поставки твердотельной памяти компания сократила на 15 % по сравнению с предыдущим кварталом. Из всей выручки в сумме $3,5 млрд на облачный сегмент пришлось $1,55 млрд, в клиентском сегменте компания выручила $1,17 млрд, а в сегменте потребительской электроники выручка ограничилась $730 млн. В облачном сегменте выручка выросла на 29 % год к году и увеличилась на 45 % последовательно. В клиентском сегменте она выросла на 5 % последовательно и на 20 % в годовом сравнении. Наконец, направление потребительской электроники продемонстрировало сезонное снижение выручки на 13 % в последовательном сравнении, но в годовом она выросла на 13 %. В сегменте жёстких дисков поставки выросли последовательно на 41 % в ёмкостном выражении, в натуральном они сократились на 7 % год к году до 11,7 млн штук, но выросли последовательно на 8,3 %. В облачном сегменте количество отгруженных жёстких дисков по сравнению с аналогичным кварталом предыдущего года выросло с 6,3 до 7,3 млн штук, клиентский сегмент просел почти в полтора раза с 3,6 до 2,5 млн жёстких дисков, а в сегменте потребительской электроники количество отгруженных накопителей сократилось с 2,7 до 1,9 млн штук. Средняя цена реализации жёсткого диска выросла с $109 до $147 в годовом сравнении, против $122 в предыдущем квартале. Такой динамике мог способствовать высокий спрос на жёсткие диски в облачном сегменте рынка. В текущем квартале компания рассчитывает выручить от $3,6 до $3,8 млрд и увеличить норму прибыли с нынешних 29,3 до 31,5 % минимум. Реструктуризация, которая отделит от Western Digital бизнес по производству твердотельной памяти, должна завершиться во втором полугодии. Акции компании после публикации квартального отчёта незначительно снизились в цене, выручка в прошлом квартале превзошла ожидания инвесторов, а прогноз на текущий квартал совпал с их ожиданиями. Alphabet объявила о первых в своей истории дивидендах, акции выросли в цене на 11,4 %

26.04.2024 [10:06],

Алексей Разин

Главной новостью квартальной отчётной конференции Alphabet стало принятое решение о выплате дивидендов в размере $0,20 за акцию и готовности владельца Google потратить $70 млрд на выкуп акций. Курс последних после этого вырос на 11,4 %, когда основная торговая сессия в США уже завершилась.

Источник изображения: Google News Это первый случай в истории Alphabet, как поясняет CNBC, когда компания решилась на выплату дивидендов своим акционерам. К концу марта этого года материнская корпорация Google владела $108 млрд свободных денежных средств в высоколиквидных формах. Выкуп акций на сумму $70 млрд не должен существенно подорвать финансовое положение интернет-гиганта. Выкуп акций компания уже объявляла в прошлом году, так что дебют предусмотрен только в части выплаты дивидендов. Последние достанутся всем держателям акций Google по состоянию на 10 июня текущего года. Например, сооснователю Google Сергею Брину достанется $146 млн в форме дивидендов, его компаньону Ларии Пейджу (Larry Page) полагается $78 млн. В период после пандемии инвесторы приветствовали со стороны компаний технологического сектора сокращения штата персонала, который многими участниками рынка был раздут в период пандемии. Теперь сообщество инвесторов также приветствует выплату дивидендов и выкуп акций. Компания Meta✴ Platforms в феврале объявила о выплате первых в своей истории дивидендов, её акции на этом фоне выросли в цене более чем на 14 %. Остаются при этом и компании, придерживающиеся консервативной политики в части возврата средств инвесторам. Например, гигант интернет-торговли Amazon максимально тратил за раз не более $10 млрд на выкуп акций, а дивиденды и вовсе никогда не выплачивал. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться