Деглобализация в такой чувствительной отрасли, как микропроцессорное (и полупроводниковое в целом) производство, явственно набирает обороты. Даже если каким-то чудом в ближайшее время волюнтаристски введённые барьеры рухнут, а свободное движение капитала и товаров по миру восстановится, вряд ли стоит ожидать возврата к беспечному утрамбовыванию ИТ-яиц в крайне ограниченное число корзин — больших, высокомаржинальных (как раз за счёт огромных объёмов производства и сбыта), общедоступных для заказчиков со всего света. Хотя бы для страховки, на всякий пожарный, полупроводниковые предприятия и выпуск оборудования для них будут развивать локально, не считаясь с затратами, все, кто в принципе сумеет себе это позволить. И материковый Китай тут окажется бесспорным лидером — если не по достигнутым технологическим рубежам (чтобы дотянуться до Тайваня, нынешнего лидера, потребуется в лучшем случае лет пять-семь и титанические инвестиции), то по темпам проводимых преобразований уж точно.

Когда в 2015 г. тогдашний премьер Госсовета КНР Ли Кэцян (Li Keqiang) подписывал документ, который утвердил стратегию «Made in China 2025», нацеленную на достижение технологической независимости страны в таких передовых отраслях, как полупроводниковая и робототехническая, многими — в том числе и маститыми ИТ-экспертами — она не воспринималась всерьёз. Ну в самом деле, увеличить долю собственно китайских материалов в основных компонентах до 40% к 2020 году и до 70% к 2025 году — фантастика же! Счёт и в самом деле, что называется, на табло: по оценке U.S.-China Economic and Security Review Commission, доля выпускаемых локально полупроводниковых изделий в КНР в 2020 году не превышала 16,6%, а по части самообеспечения средствами полупроводникового производства Поднебесная вышла по итогам 2024-го, если верить данным SEMI, лишь на уровень 13,6%. Тем не менее темпы роста полупроводниковой отрасли в материковом Китае весьма высоки — выше, чем где-либо ещё, особенно с учётом отсутствия доступа к американским технологиям. А ведь как раз во многом благодаря последним и первенствуют сегодня по своим направлениям что голландская ASML, что тайваньская TSMC. В КНР явно сделали ставку на как можно более скорое навёрстывание отставания от пресловутого плана — и сбрасывать карты отнюдь не намерены.

В полупроводниковой гонке согреться — сиречь поступательно локализовать и развить у себя все стадии изготовления микросхем, создав необходимые для этого инструменты, обеспечив поставки сырья нужного качества, гарантировав поступление в центры инженерного дизайна и непосредственно на фабрики нужного количества специалистов должной квалификации и т. д., — едва ли не важнее, чем по формально-индикативным нанометровым показателям догнать лидера (источник: ИИ-генерация на основе модели SeeDream 4.5)

Соседние страны — точнее, те из них, что не связаны упомянутыми заградительными барьерами, — от успешного продвижения Поднебесной по тропе полупроводникового прогресса окажутся только в выигрыше; тем более что трудности с получением микросхем от привычных, ориентированных на глобальный некогда рынок поставщиков в обозримой перспективе явно никуда не денутся. Китайские товарищи уже осваивают «7-нм» техпроцесс и подступаются, пусть не без затруднений, к «5-нм» — тогда как в России государственная Объединённая микроэлектронная компания (ОМК), стратегию которой правительство должно представить к 1 марта 2026 г., только к 2030-му должна будет сформировать, освоив около 1 трлн руб. инвестиций, полный цикл производства микросхем по «28-нм» топологическим нормам. Преодолеть накопленный за десятилетия технологический разрыв скачком нашим производственникам вряд ли удастся, да это и не нужно: последовательное освоение всё более миниатюрных полупроводниковых производств позволит методично и уверенно локализовать всю соответствующую индустрию, от выпуска 300-мм кремниевых пластин-заготовок до производства готового выявлять нанометровые дефекты испытательного оборудования (а попутно совершенствовать необходимое для дизайна и дефектоскопии чипов ПО, воспитывать квалифицированные кадры, налаживать бесперебойные поставки высококачественного сырья и т. п.). Так что какое-то время мы, как ориентированное на широкую публику ИТ-издание, будем следить в основном за успехами микроэлектронщиков из материкового Китая, сопоставляя их с достижениями американских, тайваньских, южнокорейских лидеров, — и хорошо бы уже сейчас представлять, что именно Поднебесная готова предложить своему (а с некоторыми оговорками — и внешнему) заказчику в стремительно наступающую, новую для себя эпоху.

Понятно, что предлагаемый нами обзор объективно не может быть полным: прямого доступа к подавляющему большинству перечисленных в нём устройств из-за границы КНР нет. Информация о них берётся либо из неверифицируемых официальных пресс-релизов, либо из сторонних источников (часто тайваньских или южнокорейских — да вдобавок в переложении англоязычных профильных сайтов), зачастую настроенных предвзято по отношению к явственно крепнущему конкуренту с материка. В любом случае больше «железа», на наш взгляд, — это однозначно хорошо: на рынке с широким спектром предложений не скованный дополнительными ограничениями потребитель всегда останется в выигрыше. И потому особенно интересным представляется упорядочение имеющейся к настоящему времени открытой информации о том, каких же, собственно, успехов уже добились разработчики и изготовители чипов из Поднебесной. Вдруг изделия с ними действительно начнут появляться и на нашем рынке?

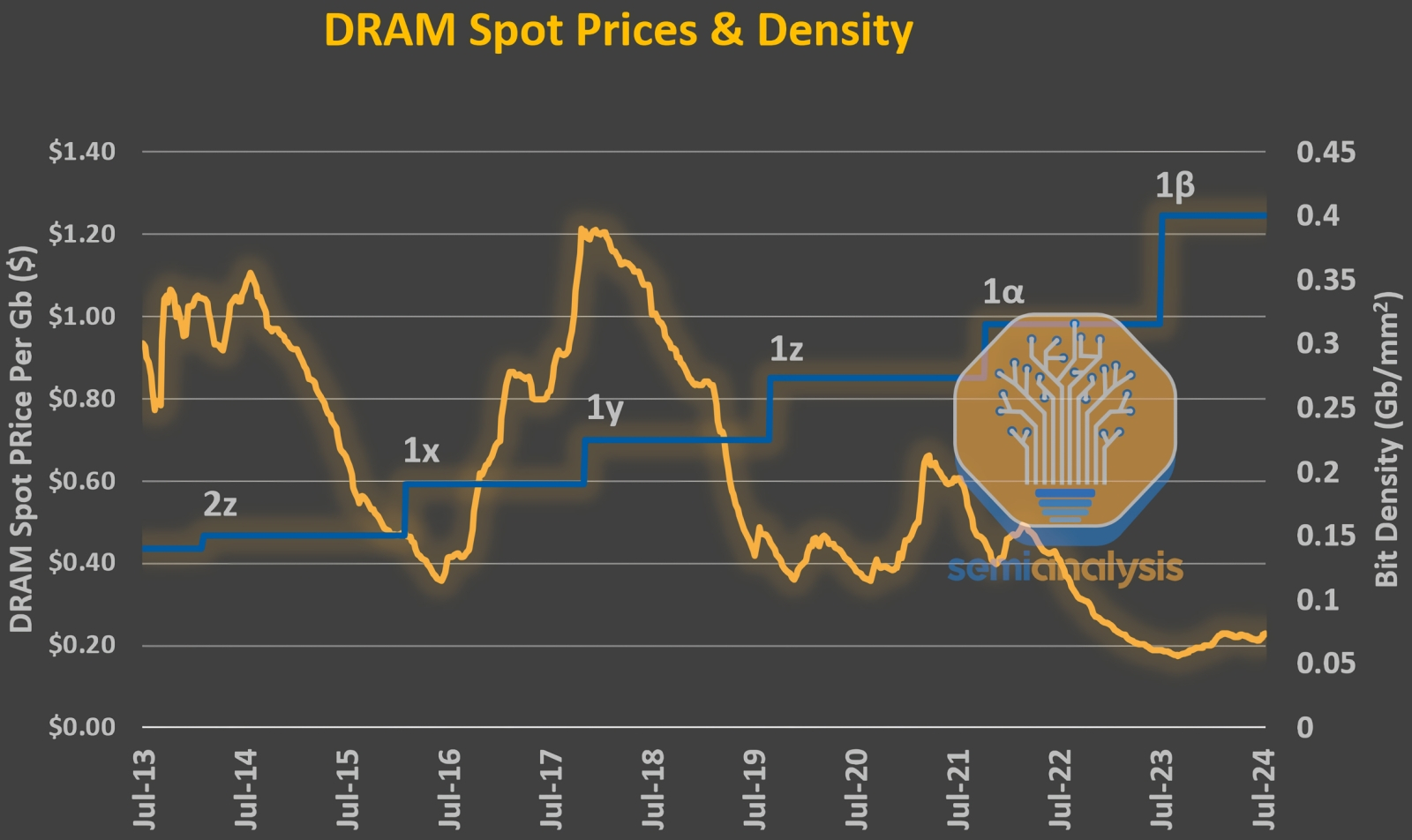

То, что представляется сейчас ненасытной жадностью изготовителей DRAM, вполне объяснимо в исторической перспективе: цена за 1 Гбайт этой памяти ощутимо, хотя и не без волатильности, снижалась с переходом на всё более тонкие производственные нормы, — а ведь капитальные затраты на разработку и внедрение соответствующих технологий лишь возрастали! Понятно, что вендоры, едва появилась такая возможность, принялись — даже не набивать карманы, изголодавшись, а, скорее, вознаграждать себя за многолетнюю работу на грани убыточности (источник: SemiAnalysis)

Мы уже подробно обсуждали в своё время, по какой причине и передовые, и отстающие изготовители микросхем компьютерной памяти надолго застряли на условном «10-нм» рубеже миниатюризации: хранящие заряд конденсаторы в составе ячеек DRAM должны иметь вполне определённые габариты, чтобы эффективно выполнять свою функцию. Иные же — бесконденсаторные — способы именно оперативной записи данных либо обходятся чрезмерно дорого в пересчёте на актуальные для современных вычислений объёмы ОЗУ (та же SRAM), либо отстают по комплексному соотношению ключевых параметров (себестоимость изготовления — предельная плотность хранения в битах на квадратный миллиметр готового чипа — производительность), как PCM, ReRAM или STT-MRAM. В 2008 г. основная масса DRAM в мире выпускалась по техпроцессам категории 4x, т. е. «40-нм» класса (от «39 нм» до «30 нм»), в 2010-м — 3x, она же «30-нм», а к 2016-му добралась до 1x («19−10 нм»). Далее темпы миниатюризации притормозили: если процесс 1x фактически соответствовал «17 нм», то 1y (внедрён серийно в 2018 г.) — «14 нм», а 1z (2020-й) — «11 нм».

Затем пришлось перейти на греческие буквы — не только потому, что z завершает латинский алфавит, но и по причине отсутствия физической миниатюризации применяемого техпроцесса: в дело пошли иные методы. Заводчики 1α (иногда обозначается как «1a», если редакторам того или иного сайта лень выискивать в таблице символов непривычную литеру) в 2021 г. полагались на многопроходную фотолитографию в рамках всё того же «10-нм» техпроцесса; в случае 1β, он же 1b, возможности DUV-литографии в 2023 г. вывернули на максимум, применив вдобавок high-K metal gate (HKMG) — транзисторы с подзатворным диэлектриком, материал которого обладает более высокой, чем у диоксида кремния, статической диэлектрической проницаемостью k. И только лишь в 2025-м заработал техпроцесс 1γ, или 1c, уже полагающийся на фотолитографы EUV. Теперь у инженеров есть идеи, как всё-таки преодолеть зачарованный «10-нм» барьер, изготавливая при помощи «7-нм» техпроцесса конденсаторы со сверхвысоким отношением высоты к диаметру, т. е. чрезвычайно вытянутые по вертикали (предлагаются условные наименования 0α и 0β), в сочетании с оснащёнными вертикальными же, а не горизонтально расположенными, как водится, транзисторами, — но лабораторные изыскания по этому направлению ещё требуется довести до готовности к серийному производству с приемлемой долей выхода.

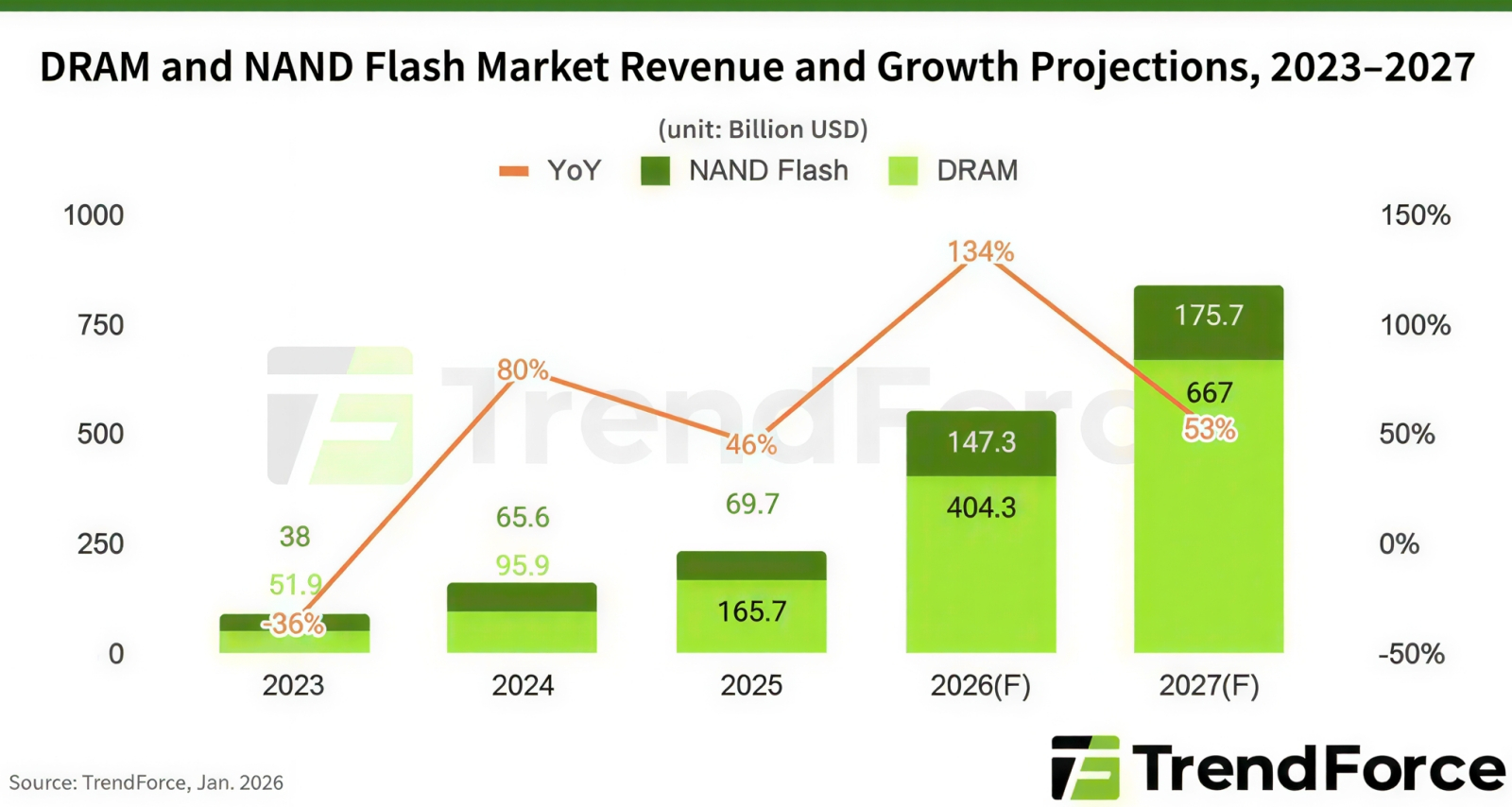

Аналитики прогнозируют, что ожидаемый по итогам 2026 г. рост выручки поставщиков DRAM будет обусловлен не столько наращиванием производственных мощностей (оно пренебрежимо мало), сколько дальнейшим увеличением цен: деваться заказчикам всё равно некуда, — купят за ту сумму, которую им назовут. И только когда в 2027-м начнут работать возводимые сейчас дополнительные фабрики (немногочисленные, прямо скажем, по сравнению с зияющим разрывом предложения и спроса), рост цен несколько замедлится. Не сами цены примутся снижаться, что вы, — всего лишь замедлится их рост! (Источник: TrendForce)

Иными словами, условные «10 нм», да даже и «28 нм», в конце-то концов, — вполне адекватная на современном этапе производственная норма для выпуска чипов памяти. Бесспорно, если недоступны самые свежие разработки в этой области, вроде технологии 1β, чипы будут выходить с меньшей плотностью сохраняемых битов на квадратный миллиметр, да вдобавок более медлительными. Но когда на первом месте — обеспечение полупроводникового суверенитета, выбирать особенно не приходится. Тем более что скорость, с которой чипмейкеры из КНР навёрстывают объективно имеющееся отставание, по-хорошему впечатляет — в том числе и их прямых конкурентов. Двуязычное издание The Korea Herald в февральской (2026 г.) статье передаёт слова Сима Дэёна (Shim Dae-yong), профессора электроинженерии в Dong-A University, более четверти века трудившегося в SK hynix — одной из лидирующих в глобальном сегменте DRAM компаний: «Китай отстал [от Южной Кореи] по направлению памяти не на два-три года, как уверяют многие, а лет на пять, не меньше». Даже если прав именно почтенный ветеран полупроводниковой индустрии, а не «многие» эксперты, которым он оппонирует, это лишь подтверждает, что КНР уже способна изготавливать локально память по нормативам, соответствующим стандарту 1z или даже 1α. Для инференса китайских ИИ-моделей, что славятся своими пониженными аппаратными требованиями и энергетическими аппетитами в сравнении с сопоставимыми по результативности творениями OpenAI или Google — вполне подходящий вариант.

Вдобавок нынешняя ситуация на мировом рынке DRAM уверенно торит для производителей из Поднебесной верный путь в сегмент памяти для потребительских устройств — ПК, смартфонов, умных часов и т. п. Сегодня, в условиях повышенного спроса на чипы для ИИ-серверов, вместо ввода в строй новых мощностей Samsung, SK hynix и (в чуть меньшей степени) Micron переориентируют уже имеющиеся на выпуск более востребованной — и сверхмаржинальной — продукции в ущерб поставкам микросхем попроще и подешевле. Но свято место пусто не бывает: если верить источникам Nikkei Asian Review, уже в 2027-м заработают новые линии материковых китайских чипмейкеров CXMT и YMTC — изготавливая как раз широко востребованные сборщиками персональных систем разновидности памяти: DDR4, LPDDR4, DDR5, HBM (не самые многослойные варианты, но всё же). Да и не только персональных систем, кстати, — автомобильная и индустриальная электроника тоже нуждается в выполненной по «зрелым» производственным нормам, зато надёжной и долговечной подсистеме ОЗУ. На долю CXMT уже приходится примерно 8% мировых отгрузок DRAM, а на YMTC — до 13% глобального рынка NAND. C учётом того, что в 2024-м совокупные поставки Samsung и SK hynix на внутренний рынок КНР обеспечили не менее 24% выручки этих гигантов по направлению памяти, китайским чипмейкерам явно есть ещё куда расти.

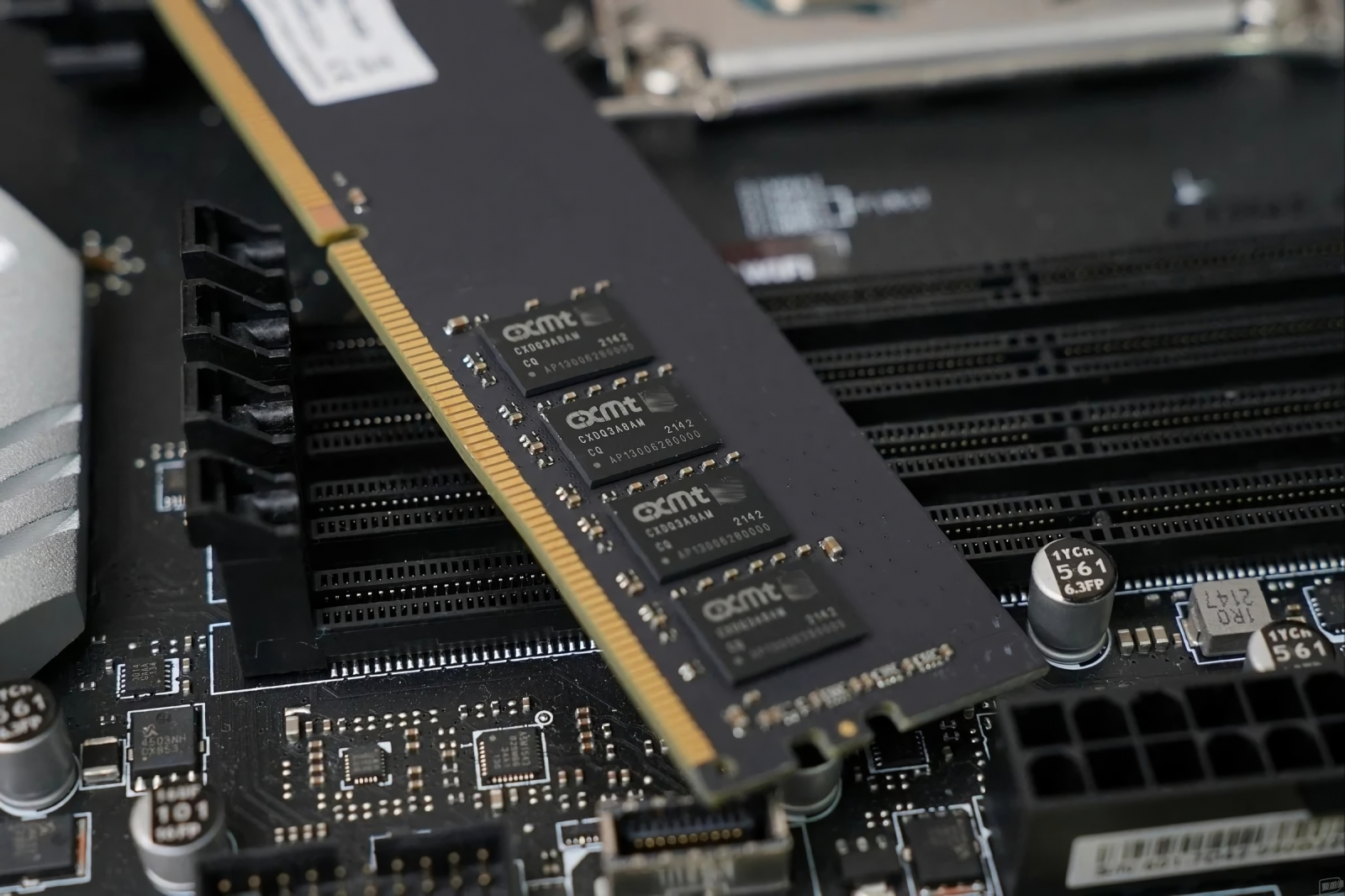

Память LPDDR5X производства CXMT — здесь показан оснащённый ею модуль DIMM — широко применяется во флагманских смартфонах и планшетах, а также в энергоэффективных периферийных ИИ-системах (low-power edge AI hardware) китайских вендоров (источник: CXMT)

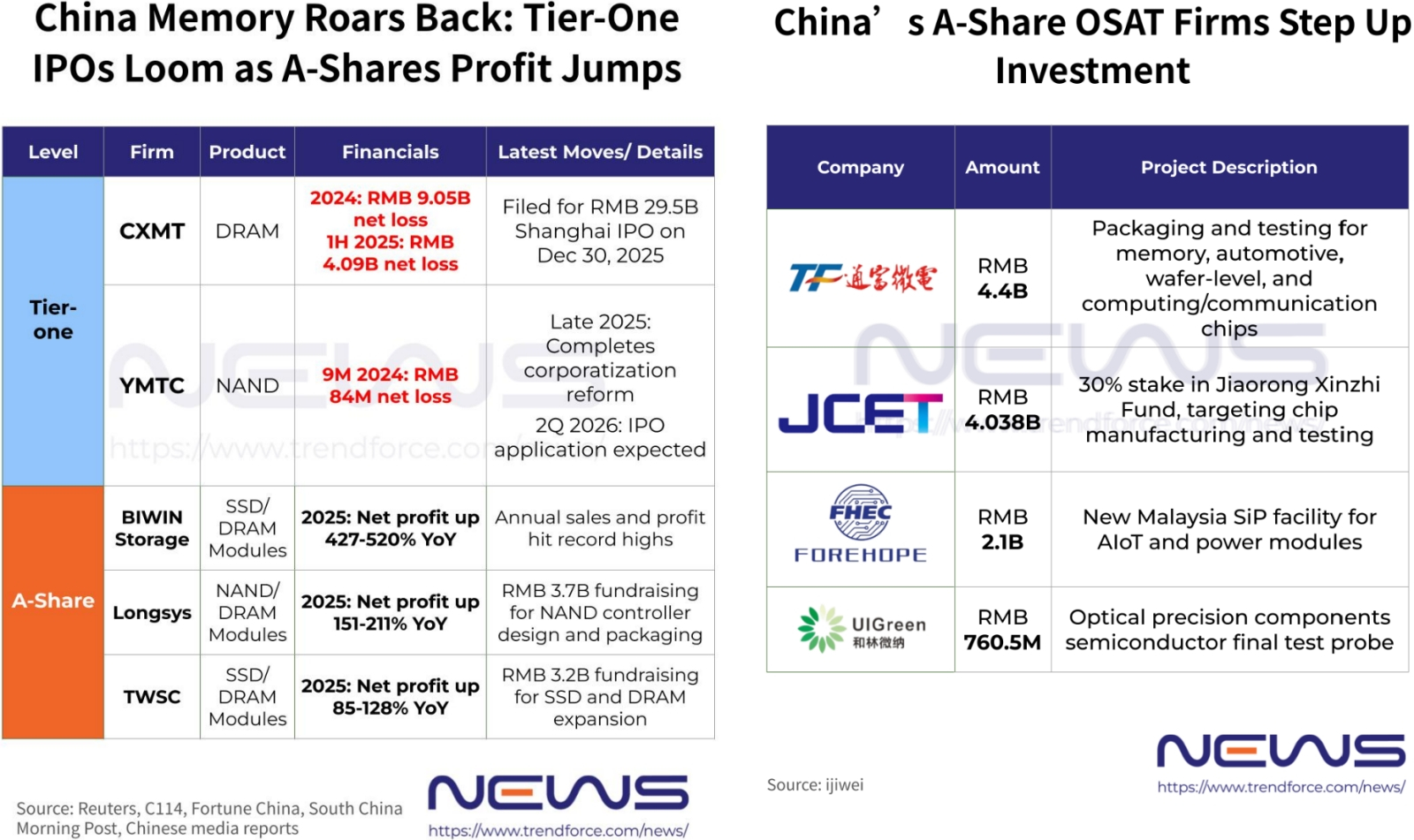

Да и кому расти, тоже имеется, — причём в избытке. Предварительные отчёты по итогам 2025 г., сообщает издание Sina, уже представили 52 китайские компании только высшей биржевой категории (A-share companies), занятые производством компьютерной памяти, — и 13 из них оценивают рост своей прибыли по сравнению с 2024-м как двукратный, а то и выше. По сравнению с лидером этого списка, BIWIN Storage Technology (выпускает модули DRAM, SSD и карты памяти; оборот за прошлый год — 10−12 млрд юаней, чистая прибыль — 0,85−1 млрд юаней; по первому показателю рост — около 50−80% год к году, по второму — 430-520%), не торгующиеся на бирже YMTC и CXMT — натуральные гиганты. Но как раз менее крупные компании получают наиболее широкий простор для деятельности в условиях экономической турбулентности: у Shenzhen Techwinsemi Technology Co. (общепринятая аббревиатура — TWSC) чистая прибыль выросла за 2025 г. на 85−128%; у Longsys, которая тоже в основном занимается инженерным дизайном NAND- и DRAM-продуктов — на 150−210%. Эти фирмы, конечно, тоже поднимают отпускные цены, следуя общемировому тренду, — но и активно диверсифицируют свою деятельность.

Заполняя высвобождающееся в потребительском сегменте рынка памяти место, чипмейкеры второго эшелона из КНР предлагают ориентированную на серверные ИИ-вычисления продукцию локальным заказчикам — и одновременно инвестируют в расширение производств. Словом, южнокорейских изготовителей памяти — уже вне зависимости от того, лопнет пресловутый «пузырь ИИ» в ближайшем будущем или нет, — явно ожидает скорый возврат к жёсткой конкурентной борьбе на мировом рынке, от которой они, судя по их нынешнему поведению, явно успели отвыкнуть. И даже более скорый, чем можно было бы ожидать: в начале февраля агентство Reuters со ссылкой на Nikkei сообщило, что HP, Dell, Acer и Asus рассматривают возможность комплектовать свои ноутбуки DIMM-модулями на основе чипов DRAM, произведённых в КНР, — сертификационные испытания соответствующих изделий уже стартовали. Буквально само собой рисуется живописное полотно «Невидимая рука рынка протягивает изголодавшимся по памяти геймерам планеты китайские микросхемы»; холст, масло и немного ИИ.

Разнообразная DRAM- и NAND-продукция из ассортимента китайской Shenzhen Techwinsemi Technology Co., третьей в перечне торгующихся на бирже A-share companies по направлению компьютерной памяти после BIWIN и Longsys (источник: TWSC)

Кстати, об ориентированных на ИИ-вычисления логических микросхемах шанхайского разработчика под брендом CoreX (Iluvatar), официально именуемого Shanghai Tianshu Zhixin Semiconductor Co., мы рассказывали совсем недавно: официальные пресс-релизы утверждают, что ещё в прошлом году его чипы архитектуры Tianshu превзошли Nvidia Hopper (серия H200). Как раз на этих микросхемах строятся периферийные ИИ-системы Tongyang: модель TY1000, опять-таки по заявлению разработчика, демонстрирует производительность выше, чем у Nvidia AGX Orin (тоже решения для edge AI computing), — в тестах на компьютерное зрение, на обработку естественного языка и на инференс с применением большой языковой модели DeepSeek 32B. Интересно, что Iluvatar первой из материковых китайских проектировщиков GPU (а их, как выясняется, не два — с учётом Huawei с её семейством Ascend — и даже не пять, а почти два десятка, по информации Jon Peddie Research!) приняла решение ориентироваться исключительно на заказчиков из сферы высокопроизводительных вычислений, т. е. на местных поставщиков услуг доступа к ИИ в облаке, не расходуя ресурсы на параллельное создание ускорителей для ПК. Пока что решения на чипах CoreX предыдущего относительно Tianshu поколения — Tiangai, для которых есть онлайн результаты более или менее объективных замеров, отстают по производительности от Nvidia H200 в пять-шесть раз. Но всё-таки это разрыв уже в разы, а не на порядки, — экстенсивно вполне преодолимый. Потребуется больше энергии, чтобы питать кратно более крупный парк ускорителей? Тоже не проблема: как пишет Bloomberg, если считать с 2021 г., то КНР уже нарастила совокупную мощность своих энергостанций больше, чем США за всю их историю, а в течение следующей пятилетки Поднебесная введёт в строй ещё 3,4 ТВт, — вшестеро опередив по этому показателю Америку.

Ещё в середине 2025-го за пределами Поднебесной достаточно широко прозвучало имя Kunlunxin — дочернего предприятия ИТ-гиганта Baidu, которое получило от не менее монструозного по масштабам бизнеса телеком-оператора China Mobile крупный подряд на разработку ИИ-ускорителей, да не абы каких, а исходно совместимых с программной экосистемой Nvidia CUDA. Параллельно, кстати, тот же оператор заказал аналогичные решения и у Huawei (точнее, у разрабатывающей для неё микросхемы HiSilicon), — исходно придерживаясь вполне разумной классической идеи растить одновременно пусть не сто, но как можно больше цветов, соперничество между которыми будет способствовать росту качества создаваемых ими продуктов (да, мы с укором смотрим на тебя, явно самоустранившаяся от активного противостояния с нынешним лидером рынка AMD). В ноябре Kunlunxin представила микросхемы M100 и M300 для обучения и инференса генеративных моделей, и крупные ИТ-компании в КНР, включая Tencent и Alibaba (у которой, кстати, есть свой проектировщик ASIC-микросхем, T-Head), уже с интересом к ним присматриваются. Местные разработчики ИИ-ускорителей активно выходят на биржу — достаточно упомянуть MetaX, Moore Threads, Biren Technology, ту же Kunlunxin, — привлекая немалые средства от восторженно настроенных в их отношении инвесторов. Аналитики Bernstein полагают, что уже по итогам 2026-го до 80% внутрикитайского рынка серверных ИИ-решений поделят между собой локальные поставщики, ещё 12% придётся совместно на AMD и Intel, а Nvidia — которая в 2024-м контролировала две трети этого самого рынка — вынуждена будет довольствоваться, в том числе вследствие политически обусловленных ограничений, долей не более чем в 8%.

Память eMMC, также входящая в ассортимент продукции YMTC, применяется во множестве бытовых и промышленных устройств — от планшетов и смартфонов до автомобильных и встраиваемых систем (источник: YMTC)

Из чуть более чем 20 млрд долл. США, в которые оценивают выручку от поставок ИИ-ускорителей в материковом Китае за 2025-й, примерно по 40% приходилось на решения под марками Nvidia и Huawei — тогда как к исходу года текущего доля второй взлетит до 55−60%. Связанному с обучением и инференсом генеративных моделей сегменту полупроводникового рынка КНР аналитики прочат рост со среднегодовым темпом около 50% в интервале 2023−2028 гг. — с 11 до 88 млрд долл. Не слишком весело придётся тем компаниям, которых по внеэкономическим причинам попросту не допустят к делёжке этого крайне аппетитного пирога: время играет не на них. Американский Совет по международным отношениям, проанализировав (довольно скудную, скажем прямо) информацию из открытых источников, предположил, что к концу 2027 г. самый передовой на тот момент ИИ-ускоритель Nvidia будет превосходить по производительности аналогичное флагманское решение Huawei примерно семнадцатикратно — это притом, что на начало 2026-го тот же самый разрыв, по метрике TPP (total processing performance), был всего лишь пятикратным.

Правда, оговариваются эксперты, столь резко вырваться вперёд разработчикам из США (с опорой на тайваньских чипмейкеров, разумеется) удастся лишь при условии, что санкционные барьеры, препятствующие поставкам продукции Nvidia в КНР, не окажутся слишком высоки, — иначе и у первой (компании) выручка снизится, и вторая (страна) принуждена будет направить в безвыходной ситуации дополнительные средства на обеспечение микропроцессорного суверенитета. Кстати, если верить источникам Reuters, в конце декабря 2025-го в Поднебесной вовсю испытывали прототип EUV-фотолитографа собственной разработки — созданный, по сообщениям тех же источников, с привлечением компонентов более ранних машин ASML и экспертизы бывших сотрудников этой голландской компании. Утверждается, что УФ-излучение с длиной волны 13,5 нм агрегат уже выдаёт, но собственно чипы пока не литографирует, — предстоит ещё решить множество технических проблем с фотомасками, необходимыми химикатами и т. д. Но к 2028-му, полагают всезнающие, как водится, источники, — решат.

Логотип на корпусе не слишком привычный, но с CUDA-инструкциями, говорят тестировавшие их (китайские же) эксперты, эти чипы справляются получше, чем топовые изделия AMD через программные «костыли» ZLUDA иди SCALE (источник: Kunlunxin)

Полупроводниковая индустрия в КНР стараниями внешних игроков развивалась несколько десятилетий, — неудивительно, что многие компоненты и расходные материалы для неё и локальные компании научились изготавливать внутри страны: ввозить их постоянно из-за границы было бы просто невыгодно. И всё же во множестве случаев чипмейкерам Поднебесной до сих пор не хватает определённых специфических субстанций, чтобы уверенно локализовать наиболее современные производственные процессы. Уже процитированный выше профессор Сим Дэён упоминает, в частности, такие необходимые для изготовления многослойной памяти HBM компаунды на основе эпоксидных смол, как подзаливка (underfill) для заполнения зазоров между микросхемой и её подложкой или формовочный состав (molding compound) с оптимизированным отводом тепла — в отсутствие которого охлаждение подобных слоистых чипов представляет собой нерядовую техническую задачу. Поскольку спрос на вещества такого рода сравнительно невелик — точнее, ограничен небольшим в мировом масштабе числом чипмейкеров, — изготовление вожделенных химикатов более или менее естественным путём централизировалось; основные их поставщики на весь свет — японские компании вроде Resonac или Namics. Ситуация здесь во многом схожа с той, что наблюдается в отрасли редкоземельных металлов: много десятилетий именно в КНР велись основные работы по совершенствованию их добычи и, что самое главное, глубокой очистки, а почти всему остальному миру проще было закупать сравнительно недорогие редкозёмы в Китае, чем инвестировать огромные суммы в локальное развитие аналогичных индустрий (после чего долгое время ждать возврата немалых инвестиций, — маржинальность-то с условной единицы готовой продукции крохотная). Понятно, что со временем и производство редкоземельных металлов ведущие центры нового многополярного миропорядка у себя наладят, и эпоксидные компаунды с необходимыми для выпуска HBM свойствами сами научатся делать, но времени на это уйдёт порядочно.

Ладно; химикаты пока частично на очереди, а как обстоят дела со станками? Полупроводниковое производство не ограничивается ведь одними фотолитографами, — над пластиной-заготовкой, чтобы превратить её в набор готовых чипов, требуется изрядно потрудиться. Ключевые операции здесь — нанесение тонкоплёночных покрытий и их травление (каждая применяется не по одному разу, поскольку современная микросхема состоит из многих слоёв), и по этому направлению, оказывается, локальные китайские производители уже обеспечивают до 35% всего потребляемого локальной отраслью оборудования. Компания AMEC, один из таких производителей, заработала за 2025 г. на треть с лишним больше, чем годом ранее, причём немалую долю прибыли она неустанно инвестирует в НИОКР по своим профильным направлениям. В результате, как свидетельствует TrendForce со ссылкой на профильные китайские источники, оборудование для травления полупроводников из КНР уже отвоевало около 10% общемирового рынка, неплохо показывая себя на фоне таких признанных лидеров отрасли, как Lam Research (США) и Tokyo Electron (Япония), — так что даже великая и ужасная TSMC заказала у AMEC травильный станок для диэлектриков, рассчитанный на работу в «5-нм» производственной цепочке, с поставкой в I кв. 2026 г. Только за последние два года AMEC сама разработала с десяток новых инструментов для обработки диэлектрических и проводящих тонких плёнок.

Ведущие китайские производители микроэлектроники и оборудования для её производства по состоянию на начало 2026 г. Слева — изготовители памяти: отдельно указаны пока не торгующиеся на бирже вендоры «первого уровня», отдельно — сливки страты акционерных компаний категории A. Справа: лидеры материковой OSAT-отрасли (источник: TrendForce)

По части OSAT (outsourced semiconductor assembly and test — аутсорсинг сборки и тестирования полупроводниковых компонентов) в КНР дела тоже понемногу налаживаются. Местная Tongfu Microelectronics — между прочим, третья компания в мире по объёму выручки за такого рода услуги; в число её заказчиков входят, например, AMD и BYD — в начале 2026-го объявила о намерении ещё более расширить свои мощности по упаковке и тестированию микросхем памяти, автомобильных интегральных схем, вычислительных и коммуникационных решений, а также по упаковке чипов на уровне пластин (wafer-level packaging). Другая материковая OSAT-компания, Forehope Electronics, собирается возводить новое предприятие по упаковке и тестированию интегральных схем в Малайзии, а UIGreen (занимается, помимо прочего, прецизионными оптическими компонентами MEMS и спецзондами для испытаний всё тех же полупроводников) — в самой КНР. Нехватки самих пластин-заготовок, кстати, тоже не ожидается: компания Nexchip Semiconductor приступила к реализации четвёртой фазы проекта по возведению новой фабрики по их производству в районе Синьчжань города Хэфэй, провинция Аньхой (55 тыс. 300-мм пластин в месяц; установка оборудования — IV кв. 2026 г., выход на проектную мощность — II кв. 2028-го).

Ну и наконец, собственно фотолитографы: ими прежде занималась Shanghai Micro Electronics Equipment (SMEE), которая ещё в 2017 г. намеревалась выйти на IPO, а в конце 2024-го отказалась от этого намерения и приступила к реструктуризации. В начале же 2026 г. стало известно, что SMEE разделила активы, сосредоточив разработки по передовой литографии на начальном этапе в компании Shanghai Yuliangsheng, а создание оборудования для финальной упаковки чипов — в компании AMIES. Ранее литографы SMEE 600-й серии уже использовались китайскими чипмейкерами для выпуска 90-нм микросхем; шли разговоры о разработке модели для «28-нм» иммерсионного техпроцесса. По данным Financial Times, в конце прошлого года SMIC тестировала иммерсионные DUV-машины, изготовленные именно Shanghai Yuliangsheng (очень напоминающие, как подметили в Tom’s Hardware, литографы ASML Twinscan NXT:1950i 2008 года выпуска), с прицелом как раз на «28-нм» производство — и на дальнейшую его миниатюризацию (с применением многопроходного травления на тех же станках) до «7 нм» и даже «5 нм». AMIES же, хотя и сосредоточилась на оборудовании для тестирования и упаковки микросхем, уже отгрузила заказчикам около полутысячи 350-нм степперов AST6200 — они отлично подходят для изготовления силовой микроэлектроники, оптроники, MicroLED и прочих полупроводниковых устройств, функциональности которых зрелость применяемого техпроцесса не помеха.

Степпер SSB300/20A используется на этапе формирования контактных площадок на задней части интегральных схем; производит золочение, пайку, формирование столбчатых контактных площадок и иные операции на пластинах диаметром 200 и 300 мм (источник: SMEE)

Под самый конец прошлого года Reuters стало известно, что бизнесменам, которые обращаются к китайским властям за разрешением на строительство новых (или даже расширение имеющихся) полупроводниковых производств, ставят жёсткое, хотя и не оформленное на бумаге условие: не менее половины оборудования на таких предприятиях должно быть местного производства, — что говорит о крайне высокой уверенности контролирующих микропроцессорную отрасль органов в готовности той к достаточно обширному импортозамещению. Так что, судя по всему, нынешний острейший дефицит микросхем надолго не затянется: уже через год-два на глобальный рынок вполне могут начать массово выходить китайские чипы памяти и логики. И вот тогда наконец-то можно будет организовать полноценное их независимое тестирование — и оценить, имеет ли гегемония завязанных на США микропроцессорных производств хоть какой-то шанс сохраниться ещё на некоторое время.