|

Опрос

|

реклама

Быстрый переход

Состояние богатейших техномагнатов выросло на рекордные $63,5 млрд после победы Трампа

08.11.2024 [11:04],

Владимир Фетисов

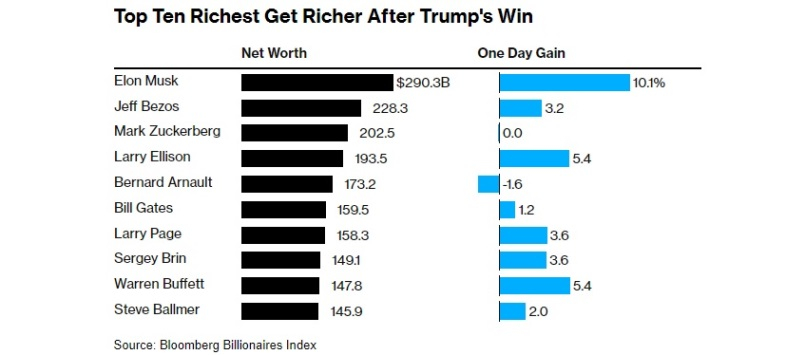

Состояние десяти самых богатых людей мира во главе с Илоном Маском (Elon Musk) увеличилось за сутки более чем на $63,5 млрд после того, как стало известно, что на выборах президента США победил Дональд Трамп (Donald Trump). Этот показатель является рекордом дневного роста.

Источник изображения: stevepb / Pixabay По данным Bloomberg Billionaires Index, состояние Маска увеличилось за сутки на $26,5 млрд, а основатель Amazon Джефф Безос (Jeff Bezos) и сооснователь Oracle Ларри Эллисон (Larry Ellison) также стали существенно богаче. Это самый большой прирост состояния богатейших людей мира с момента запуска индекса Bloomberg в 2012 году. Увеличение благосостояния богатейших людей мира обусловлено ростом курса акций американских компаний, поскольку ожидается, что возвращение Трампа в Белой дом обернётся снижением налогов и ослаблением регулирования. На этом фоне индекс S&P 500 подскочил на 2,5 % продемонстрировав лучший в истории показатель роста после президентских выборов, американский доллар также показал рост.

Источник изображения: Bloomberg Маск, который участвовал в предвыборной кампании избранного президента, готов оказывать влияние на политику, поскольку Трамп обещал ему официальную должность. На этом фоне акции принадлежащей Маску компании Tesla на бирже Нью-Йорка в среду выросли на 15 %. В целом же за весь год стоимость ценных бумаг производителя электромобилей увеличилась на 32 %. Помимо Маска, значительно увеличилось состояние миллиардеров, связанных с рынком криптовалют. Брайан Армстронг (Brian Armstrong), соучредитель и генеральный директор криптовалютной биржи Coinbase Global Inc., стал богаче на 30 % (его состояние вросло до $11 млрд). Состояние основателя криптовалютной биржи Binance Чанпэн Чжао (Changpeng Zhao) после выборов президента США выросло на $12,1 млрд и составило $52,7 млрд. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex