|

Опрос

|

реклама

Быстрый переход

Производители памяти увеличили выручку во втором квартале и хотят дополнительно поднять цены в третьем

15.08.2024 [14:12],

Павел Котов

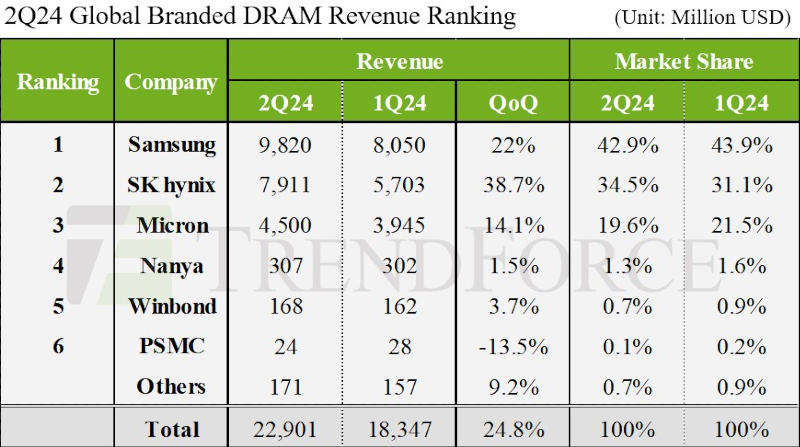

Во II квартале 2024 года доходы отрасли DRAM выросли на 24,8 % по сравнению с предыдущим кварталом и составили $22,9 млрд, гласят данные TrendForce. Большинство производителей нарастило выручку за счёт поставок основных продуктов. Контрактные цены за минувший квартал продолжали расти, и в наступившем их рост обещает превысить предыдущие прогнозы из-за геополитических факторов.

Источник изображения: skhynix.com Ключевые игроки в лице Samsung, SK hynix и Micron во II квартале нарастили поставки. Следуя тенденции I квартала продолжила увеличиваться и средняя цена продажи чипов памяти. Росту способствовали произошедшее в начале апреля землетрясение на Тайване и высокий спрос на продукцию в сегменте HBM — из-за них покупатели DRAM активизировали стратегию закупок. Окончательная корректировка контрактных цен во II квартале составила 13–18 %. Samsung увеличила среднюю цену чипов на 17–19 % и нарастила поставки в битах, в результате чего выручка компании в сегменте DRAM выросла на 22 % до $9,82 млрд, и ей удалось сохранить лидирующие позиции на рынке. SK hynix за счёт сертификации и массовой поставки продукции HBM3E нарастила поставки в битах более чем на 20 %, благодаря чему её выручка увеличилась на 38,7 % до $7,91 млрд. Доход Micron во II квартале вырос на 14,1 % до $4,5 млрд, несмотря на небольшое снижение средневзвешенной цены продукции, а поставки в битах выросли на 15–16 %. Компания активно распродавала запасы DDR5, изготовленной по технологии 1-beta, но отстала от более крупных конкурентов.

Источник изображения: trendforce.com Производители сумели сохранить прибыльность за счёт роста контрактных цен на DRAM, полной загрузки производственных мощностей и роста продаж дорогих продуктов — DDR5 и HBM. Samsung за квартал увеличила операционную прибыль с 22 % до 37 %, SK hynix — с 33 % до 45 %, а Micron — с 6,9 % до 13,1 %. Тайваньские производители во II квартале показали разные результаты. У Nanya Technology ослабились продажи потребительской DRAM, но благодаря росту цен компания нарастила операционную маржу с -30,7 % до -23,4 %. Winbond подняла контрактные цены на 24–26 % — в результате её доход вырос на 3,7 % до $168 млн. У PSMC выручка от потребительской DRAM снизилась на 13,5 %, но за счёт полупроводникового подряда общий доход компании показал рост на 2,2 %, отразив упреждающее наращивание запасов клиентами. Большинство производителей DRAM в конце июля завершили переговоры о ценах на контракты в III квартале с OEM-производителями и поставщиками коммуникационных услуг — результаты превзошли ожидания. Поэтому TrendForce пересмотрела прогноз на повышение контрактных цен на обычную DRAM в III квартале, увеличив показатель роста на 5 п.п. до диапазона 8–13 %. Китайские поставщики телекоммуникационных услуг во II квартале опасались новых санкций США на закупки ИИ-чипов для своих нужд, поэтому начали активно накапливать запасы, удвоив масштаб закупок по сравнению с аналогичным периодом прошлого года. Это позволило производителям DRAM повысить цены, увеличили закупочные цены и американские поставщики телекоммуникационных услуг. Рост цен на серверную DRAM повлиял на цены DRAM и для ПК. Samsung начала производить на своих заводах пластины HBM3E, чтобы обеспечить своевременные поставки соответствующей готовой продукции после прохождения сертификации. Вероятно, это повлияет на графики производства DDR5 во второй половине 2024 года. Производители завершают составление планов по мощностям на 2025 год — SK hynix и Samsung отдают в них приоритет HBM, а не DDR5, поэтому едва ли цены на DRAM в ближайшие кварталы возьмут курс на снижение. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex