|

Опрос

|

реклама

Быстрый переход

По мнению Трампа, США способны выпускать до 40 % мирового объёма передовых чипов

09.03.2025 [06:18],

Алексей Разин

Анонс компанией TSMC предстоящих дополнительных инвестиций в размере $100 млрд в строительство американских предприятий послужил толчком для анализа тенденции специалистами TrendForce, которые по итогам своих рассуждений пришли к выводу, что к концу десятилетия на территории США будут производиться 22 % мирового объёма передовых чипов. Дональд Трамп (Donald Trump) поднимает эту планку до 40 %.

Источник изображения: GlobalFoundries Тенденция к географической сегментации производства чипов была заложена ещё в 2018 году, она была усилена пандемией и дальнейшим геополитическим обострением. В 2021 году на долю Тайваня приходились 71 % выпуска полупроводниковой продукции по передовой литографии и 53 % зрелой. К 2030 году за счёт миграции производств за пределы острова его доля в передовом сегменте сократится до 58 %, тогда как зрелый сегмент просядет до 30 %. Основными регионами роста в данном случае станут США и Китай. Первые увеличат свою долю на интервале с 2021 по 2030 годы в два раза, с 11 до 22 %. Китай хоть и будет стараться увеличивать объёмы производства, из-за санкций будет ограничен в своих возможностях и отстанет от общих темпов, в результате чего его доля в мировом производстве передовых чипов сократится с 6 до 5 %. Япония претендует на 4 % мировых объёмов выпуска передовых компонентов к концу десятилетия, хотя в начале периода она соответствующими мощностями не располагала. Южная Корея сократит свою долю с 12 до 7 %, и это в значительной степени послужит упрёком в адрес Samsung Electronics, которая уже несколько лет не может решить свои проблемы с контрактным производством. Кстати, Дональд Трамп (Donald Trump), ставит перед американской полупроводниковой промышленностью ещё более амбициозные цели. Если команда предшественника рассчитывала увеличить долю США в сегменте передовой литографии до 20 %, то Трамп удваивает этот порог до 40 %. По программе субсидирования прежняя администрация успела распределить только $4,3 млрд из предусмотренных «Законом о чипах» $39 млрд. Если программа всё же продолжит реализовываться при Трампе, основной статьёй расходов для американского бюджета станут налоговые вычеты для её участников. Они, по некоторым расчётам, будут стоить государству $85 млрд. Спад на рынке флеш-памяти ударил по Samsung, но компания — всё ещё крупнейший производитель NAND

03.03.2025 [12:40],

Алексей Разин

В четвёртом квартале прошлого года, по данным TrendForce, рынок памяти типа NAND находился под давлением из-за продолжающихся попыток производителей ПК и смартфонов оптимизировать свои складские остатки. Средние цены на флеш-память в прошлом квартале последовательно снизились на 4 %, а объёмы поставок упали на 2 %. Это привело к снижению выручки участников рынка на 6,2 % до $16,52 млрд.

Источник изображения: Micron Technology Первый квартал традиционно является низким сезоном для рынка твердотельной памяти, и текущий год не является исключением даже с учётом усиленных попыток производителей сократить объёмы поставок своей продукции. Пополнение складских запасов замедлилось на большинстве ключевых рынков, включая серверный сегмент. По итогам первого квартала выручка поставщиков флеш-памяти может последовательно упасть на 20 %. О восстановлении рынка памяти типа NAND можно будет говорить только по итогам второй половины текущего года, если всё пойдёт по плану. Лидером рынка NAND остаётся компания Samsung Electronics, которая последовательно сократила выручку по итогам прошлого квартала на 9,7 % до $5,6 млрд, в основном из-за сегмента бытовой электроники. В дальнейшем компания планирует сосредоточиться на продвижении твердотельных накопителей в корпоративном секторе. В любом случае, Samsung до сих пор контролирует 33,9 % мирового рынка NAND. На втором месте расположилась SK Group, которая объединяет классический бизнес SK hynix и доставшиеся от Intel активы, которые теперь присутствуют на рынке под маркой Solidigm. Надежды на рост поставок в прошлом квартале у этого производителя не оправдались, в результате чего выручка последовательно упала на 6,6 % до $3,39 млрд. Для этого южнокорейского поставщика приоритетом является обслуживание потребностей сегмента ИИ-инфраструктуры.  Бизнес занимающей третье место компании Kioxia продемонстрировал относительную стабильность по итогам четвёртого квартала, поскольку неудачи в сегменте ПК и смартфонов были компенсированы высоким спросом на корпоративные SSD. Выручка компании по итогам периода сократилась последовательно всего на 0,2 % до $2,66 млрд. Доля рынка Kioxia при этом вообще выросла с 15,1 до 16,1 %. В случае с Micron Technology высокий спрос на корпоративные SSD не позволил уравновесить спад на потребительском направлении, выручка этой компании последовательно сократилась на 9,3 % до $2,28 млрд. При этом по доле рынка Micron отстаёт от Kioxia не столь значительно: 13,8 против 16,1 %. В текущем году Micron намеревается сократить капитальные затраты в сегменте NAND и сосредоточиться на выпуске твердотельных накопителей объёмом более 60 Тбайт для корпоративных клиентов. Western Digital со своей маркой SanDisk удалось сохранить выручку примерно на уровне третьего квартала прошлого года, поскольку твердотельная память для потребительских SSD продавалась лучше ожиданий в четвёртом квартале. Даже в условиях падения цен выручку удалось сократить всего на 0,4 % до $1,9 млрд. В этом году SanDisk может укрепить свои позиции на рынке SSD для ПК, пока сообща с Western Digital данный поставщик занимает 11,4 % рынка NAND. На долю прочих производителей твердотельной памяти за пределами первой пятёрки приходится не более 4,4 % мирового рынка в показателях выручки. Мировые продажи памяти DRAM подскочили на 9,9 % в четвёртом квартале — в основном благодаря ажиотажу вокруг ИИ

27.02.2025 [19:23],

Павел Котов

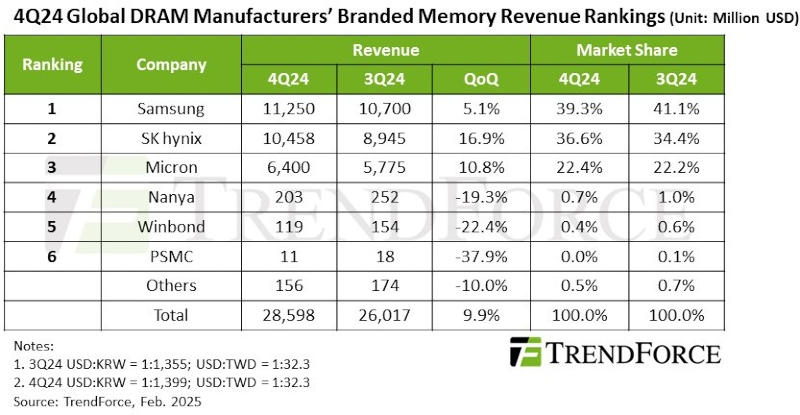

Глобальный доход отрасли DRAM по всему миру в IV квартале 2024 года превысил $28 млрд, что соответствует квартальному росту на 9,9 %. Положительная динамика обусловлена в первую очередь ростом контрактных цен на серверную DDR5 и поставками HBM, благодаря которым три ведущих поставщика DRAM в очередной раз нарастили выручку, отмечают аналитики TrendForce.

Источник изображения: samsung.com Контрактные цены на продукцию развернулись преимущественно в сторону понижения, но только не в серверном сегменте, где американские облачные провайдеры увеличили закупки DDR5, тем самым поддержав рост цен на серверную DRAM. По итогам текущего квартала, как ожидается, будет отмечено замедление: производители DRAM снизят общие объёмы поставок в битах. Производители ПК и смартфонов будут избавляться от запасов, из-за чего производители DRAM переведут мощности с DDR4 и HBM на серверную DDR5. Спрос у облачных провайдеров снизится, спровоцировав падение контрактных цен как на DRAM, так и на HBM.

Источник изображения: trendforce.com Ведущим поставщиком DRAM осталась Samsung с выручкой $11,25 млрд и ростом на 5,1 % квартал к кварталу. Однако её доля на рынке немного снизилась: из-за сокращения спроса на LPDDR4 и DDR4 компания уменьшила поставки в битах, поскольку OEM-производители ПК и смартфонов начали избавляться от запасов. Выручка второй в рейтинге, SK hynix, составила $10,46 млрд, что соответствует квартальному росту на 16,9 %; доля рынка компании увеличилась до 36,6 %. SK hynix нарастила поставки HBM3e и общие поставки в битах, компенсировав просадку в сегментах LPDDR4 и DDR4. Micron заняла третье место с выручкой $6,4 млрд, что на 10,8 % больше, чем кварталом ранее. Американский производитель также увеличил поставки в битах за счёт роста отгрузок серверной DRAM и HBM3e, благодаря чему его доля рынка за квартал не изменилась. Выручка тайваньских производителей DRAM сократилась из-за ослабления спроса в потребительском сегменте и усиления конкуренции на рынке DDR4 со стороны китайских поставщиков. Доход Nanya Technology составил $203 млн, что на 19,3 % меньше, чем кварталом ранее; у Winbond выручка оказалась $119 млн, что на 22,4 % меньше, чем в предшествующем квартале. Доход PSMC в сегменте DRAM, в первую очередь потребительской, упал на 37,9 % в квартальном исчислении до $11 млн из-за сокращения объёмов производства пластин. Даже с учётом выручки от полупроводникового производства общий доход компании снизился на 10 % за квартал — это значит, что полупроводниковое производство для PSMC остаётся стабильно востребованным. Производители флеш-памяти приложат усилия, чтобы она перестала дешеветь

23.01.2025 [08:14],

Алексей Разин

Аналитики TrendForce ко второй половине января оказались готовы делать прогнозы относительно динамики рынка флеш-памяти в текущем году. По их мнению, сегмент продолжит испытывать давление из-за низкого спроса и перепроизводства. Крупнейшие игроки рынка на этом фоне начнут сокращать объёмы выпуска продукции и создадут благоприятные для дальнейшей консолидации условия.

Источник изображения: Samsung Electronics Технически, данные меры будут выражаться в снижении уровня загрузки имеющихся производственных линий и отсрочке перехода на более современные техпроцессы. Спрос на новые смартфоны и ноутбуки не так высок, а в корпоративном сегменте также наблюдается охлаждение спроса на твердотельные накопители. Во-вторых, цены на микросхемы NAND снижаются с третьего квартала прошлого года, и поставщики придерживаются пессимистичных взглядов на их динамику в первой половине 2025 года. Низкие цены, сохраняющиеся на рынке, сокращают прибыль производителей, вынуждая их уменьшать объёмы выпуска продукции. Добавляют проблем глобальному рынку и активность китайских производителей памяти, которые стремительно наращивают объёмы выпуска продукции на фоне национальной политики импортозамещения. Продукция китайских производителей NAND оказывается дешевле зарубежной, это также сбивает цены на глобальном рынке. Многие производители флеш-памяти мирового масштаба готовятся снижать объёмы выпуска продукции. Micron соответствующее решение уже приняла, Kioxia и Western Digital (SanDisk) вот-вот последуют её примеру. Долго сопротивлявшаяся снижению объёмов выпуска Samsung под нажимом китайских конкурентов также будет вынуждена пойти на соответствующий шаг в текущем году. SK hynix и родственная компания Solidigm неплохо противостояли кризисным явлениям в прошлом году за счёт корпоративного сегмента, но в этом им тоже придётся пересмотреть производственные планы. Эксперты TrendForce считают, что подобные явления будут увеличивать риски ухода с рынка определённых поставщиков. Ради выживания производителям NAND придётся осваивать более выгодные технологии выпуска памяти и дифференцировать продуктовую линейку, пытаясь найти специфические ниши с меньшим уровнем конкуренции. Оперативная память подешевеет уже в начале 2025 года

30.12.2024 [17:28],

Николай Хижняк

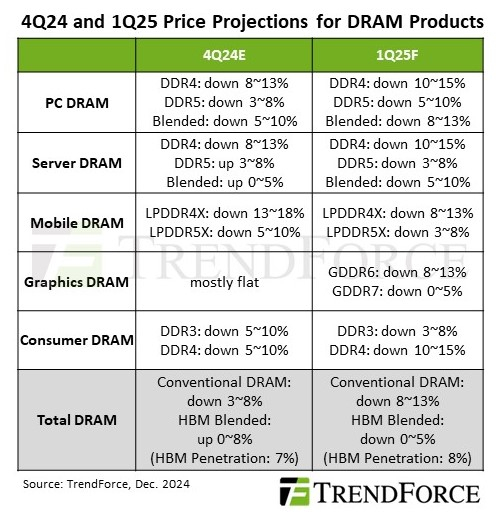

Цены на обычную память DRAM снизятся на 8–13 %, а с учётом продукции HBM ожидаемое снижение цен составит 0–5 %. С таким прогнозом на первый квартал 2025 года выступила аналитическая компания TrendForce. Ключевыми причинами снижения цен на память эксперты называют уменьшение спроса на рынке и изменения ценовых тенденций в четвёртом квартале 2024 года.

Источник изображения: unsplash.com Вялый покупательский спрос, ожидаемое увеличение производства DDR4 китайскими поставщиками и дешёвые чипы DRAM, наводнившие спотовый рынок, приведут к более резкому снижению цен на DDR4 по сравнению с DDR5. На этом фоне ожидается, что цены на DRAM для ПК продолжат снижаться быстрее, чем в предыдущем квартале. Что касается серверной памяти DRAM, прогнозируется снижение контрактных цен как на DDR5, так и на DDR4 из-за слабого сезонного спроса в начале следующего года. Перепрофилирование значительных объёмов мощностей по выпуску памяти DDR4 производителями, а также в меньшей степени HBM для производства памяти DDR5 ещё больше увеличило объёмы предложений DDR5 на рынке, отмечают эксперты. В то же время внушительные складские запасы памяти DDR4 и планы китайских производителей по увеличению объёмов её выпуска в 2025 году приведут к ускорению снижения цен на этот вид продукции, считают аналитики. TrendForce отмечает, что запасы чипов DRAM у производителей смартфонов вернулись к нормальному уровню. Ожидается, что в начале следующего года производители мобильных устройств продолжат придерживаться пассивной стратегии закупок новых чипов памяти, чтобы добиться более выгодных контрактных цен. В то же время поставки новых продуктов для первого квартала 2025 года начнутся уже к концу текущего года. В совокупности эта стратегия, как ожидается, приведёт к падению контрактных цен на память LPDDR4X и LPDDR5X на 8–13 % и 3–8 % соответственно.  Спрос на графическую память DRAM будет сдержанным в начале 2025 года. Ключевым драйвером роста станут поставки памяти нового поколения GDDR7. Однако на фоне общего снижения спроса на DRAM TrendForce прогнозирует, что средняя закупочная цена на графическую память DRAM в первом квартале снизится на 5–10 %. Хотя часть производственных мощностей постепенно перенаправляется на выпуск HBM, цены на графическую память DRAM вряд ли сохранят краткосрочную стабильность из-за её уязвимости к динамике внешнего рынка и возросшим запасам у покупателей. Цены на потребительскую DRAM начали снижаться в четвёртом квартале 2024 года. Покупатели будут ожидать продолжения этого тренда в первом квартале 2025 года, что станет сильным рычагом воздействия при ведении переговоров с поставщиками. Слабые продажи потребительских продуктов, ограниченный рост объёма памяти в составе техники, а также накопление запасов памяти со второго квартала 2024 года усилили давление на цены. Кроме того, ожидается, что избыточное предложение на спотовом рынке и продажи со скидками приведут к более резкому снижению контрактных цен на память в первом квартале 2025 года. Впоследствии прогнозируется, что цены на DDR3 и DDR4 снизятся на 3–8 % и 10–15 % соответственно. Поставки гарнитур VR/MR достигнут почти 10 млн в 2024 году, но Apple Vision Pro занимает лишь 5 % рынка

21.12.2024 [16:44],

Павел Котов

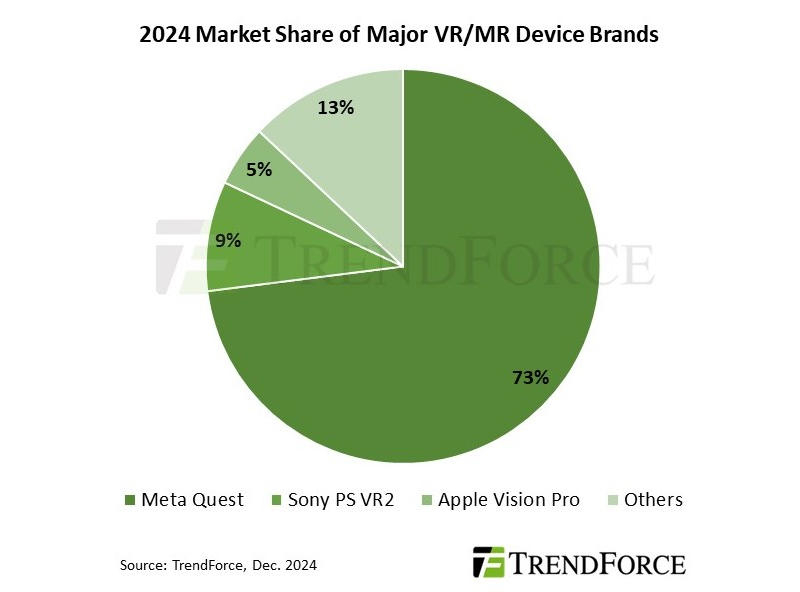

По итогам 2024 года объём мировых поставок гарнитур виртуальной и смешанной реальности (VR/MR) достигнет 9,6 млн единиц, что соответствует росту на 8,8 % год к году. Глобальную экосистему VR/MR формируют три тенденции: доминирование недорогих устройств, переход от развлекательных функций к профессиональным, а также распространение технологии OLEDoS в сегменте передовых моделей. В ближайшие годы эти тенденции сохранят влияние на отрасль, считают аналитики TrendForce.

Источник изображения: apple.com Мировым лидером по поставкам устройств VR/MR остаётся Meta✴✴, чья доля по итогам 2024 года достигнет 73 %. В годовом исчислении компания нарастила поставки на 11 % — преимущественно за счёт недорогой Quest 3S за $299. Чтобы привлечь интерес потребителей, Meta✴✴ взяла на вооружение стратегию, предусматривающую приоритет доступных цен, а проект по разработке дорогой Quest Pro 2 был отложен. Вторая по величине доля рынка в 9 % принадлежит Sony с её PS VR2. Японский производитель выпустил адаптер для подключения гарнитуры к ПК, но ограниченные возможности устройства и ограниченный же набор ПО не помогли ему развернуться на рынке в полную силу — в результате поставки сократились на 25 % год к году. Apple Vision Pro поступила в продажу в 2024 году и быстро заняла 5 % рынка VR/MR, но в сравнении с другой продукцией Apple показатели продаж оказались скромнее из-за высокой стоимости гарнитуры и ограниченного набора ПО.

Источник изображения: trendforce.com Показатели продаж Vision Pro и стратегия Meta✴✴ показали, что сегодня ключевым фактором для потребителя является привлекательная цена; более 80 % устройств на рынке VR/MR оборудуются ЖК-дисплеями. Гарнитура Apple сместила отрасль с традиционного развлекательного направления в сторону профессионального: Vision Pro предлагает редактирование документов, виртуальные встречи и приложения в области медицины и образования. Это поможет и другим производителям пересмотреть особенности своих устройств и расширить их роль на потребительском и корпоративном рынках. Vision Pro удалось задать новый стандарт в области VR/MR; это первое устройство с дисплеем OLEDoS — оно показало, какими могут быть спецификации продукта и качество изображения. Опыт Apple в области смартфонов, планшетов и ноутбуков даёт основания считать компанию флагманом и на рынке VR/MR. Как ожидается, в 2026 году Apple представит два новых устройства — это будут прямой преемник первого и массовая модель. Старшая гарнитура, вероятно, получит разрешение выше 3000 точек на дюйм, но поставщиком экранов будет не Sony, а подрядчик с более скромными ценниками, возможно, китайский. Младшая предположительно будет оборудована OLED-дисплеем на стеклянной подложке или даже ЖК-панелью с LTPO, что поможет сбалансировать технические характеристики и стоимость. Попытка охватить премиальный и массовый сегменты рынка усилит влияние Apple в области VR/MR. Производство чипов Samsung увязло в кризисе: выручка обвалилась, хотя у всех конкурентов подскочила

06.12.2024 [17:25],

Алексей Разин

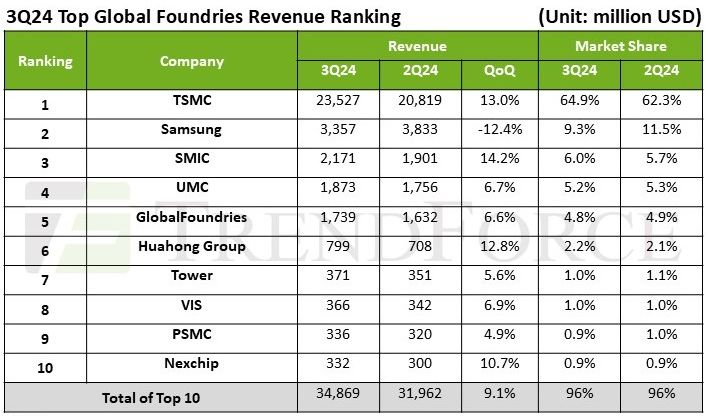

Отсутствие признаков серьёзного улучшения макроэкономической ситуации в третьем квартале, по данным TrendForce, не помешало выручке десяти крупнейших контрактных производителей чипов в мире по итогам периода продемонстрировать рост выручки до рекордных $34,87 млрд. Кроме того, степень загрузки производственных мощностей тоже выросла. Но не у Samsung — у корейского производителя кризис, похоже, лишь усиливается.

Источник изображения: Intel Во-первых, как поясняет источник, этому способствовал выход новых моделей смартфонов и ноутбуков во втором полугодии. Во-вторых, спрос на компоненты для систем искусственного интеллекта продолжает оставаться высоким, а основная их часть производится именно контрактными компаниями. Последовательно рост выручки десяти крупнейших игроков, которые сообща контролируют 96 % рынка, выросла на 9,1 % до $34,87 млрд. Высокий спрос на 3-нм изделия, по словам представителей TrendForce, позволил обновить рекорд выручки, установленный в период пандемии. В текущем квартале темпы роста выручки десяти крупнейших контрактных производителей чипов замедлятся, но спрос на передовые техпроцесс продолжит двигать выручку крупнейших участников рынка вверх. По крайней мере, в сегментах ПК, смартфонов спрос на техпроцессы с 5-нм по 3-нм включительно будет высоким до конца текущего года. В сегменте услуг по упаковке чипов по методу CoWoS сохранится дефицит предложения. В сфере зрелой литографии на спрос будут негативно влиять сезонные явления и сформированные ранее складские запасы продукции. Этот тезис справедлив для литографических норм от 28 нм и выше, но он будет частично нивелирован стремлением китайских производителей смартфонов запастись необходимыми компонентами. Соответственно, в сфере зрелой литографии степень загрузки оборудования в четвёртом квартале либо останется на прежнем уровне, либо даже последовательно вырастет.

Источник изображения: TrendForce Лидирующей на рынке TSMC в третьем квартале удалось увеличить выручку последовательно на 13 % до $23,53 млрд и укрепить рыночные позиции с прошлогодних 62,3 до 64,9 %. Samsung хоть и сохраняет второе место, сталкивается с проблемами при поиске новых клиентов на передовые техпроцессы, а в сегменте зрелой литографии выручку подрывают китайские конкуренты, провоцируя ценовое соперничество с ними. Samsung по итогам третьего квартала последовательно сократила выручку на 12,4 % до $3,36 млрд и уменьшила свою долю рынка до 9,3 %. Китайская SMIC занимает достойное третье место, но рост её выручки на 14,2 % до $2,2 млрд в последовательном сравнении не был обусловлен пропорциональным ростом объёмов обрабатываемых кремниевых пластин. В любом случае, SMIC контролирует 6 % мирового рынка услуг по контрактному производству чипов. Тайваньская UMC довольствуется четвёртым местом и 5,2 %, но она в третьем квартале не только нарастила объёмы выпуска продукции, но и повысила степень загрузки конвейера. Это привело к последовательному росту выручки на 6,7 % до $1,87 млрд. GlobalFoundries занимает пятое место с 4,8 % рынка, её выручка последовательно увеличилась на 6,6 % до $1,74 млрд благодаря росту спроса на компоненты для смартфонов и ПК, которые она выпускает для своих клиентов. Кстати, на шестом месте расположилась китайская HuaHong Group, которая контролирует лишь 2,2 % мирового рынка, но свою выручку последовательно увеличила на 12,8 % до $799 млн. Израильская Tower Semiconductor, избежавшая поглощения компанией Intel, занимает седьмое место и 1 % рынка, её выручка последовательно выросла на 5,6 % до $371 млн. Тайваньская VIS (Vanguard) довольствуется тем же 1 % рынка, а тайваньская PSMC и китайская Nexchip замыкают десятку с долями рынка не более 0,9 % у каждой. Таким образом, в десятке крупнейших контрактных производителей чипов мира есть уже три китайские компании. Мировые продажи электромобилей выросли на 19,3 % в третьем квартале, а гибридов — на 55,3 %

02.12.2024 [15:23],

Алексей Разин

Исследование TrendForce гласит, что по итогам третьего квартала в мире было продано 4,12 млн машин с новыми типами силовых установок, включая электромобили, гибриды и водородный транспорт. Сегмент в целом вырос на 19,3 % год к году, но подзаряжаемые гибриды оказались в лидерах роста со своими 55,3 %, хотя и уступили «чистокровным» электромобилям в объёмах продаж.

Источник изображения: BYD По итогам всего 2024 года, как ожидают специалисты TrendForce, рынок машин с силовыми установками нового типа вырастет на 24,8 % до 16,26 млн штук. Аккумуляторные электромобили в третьем квартале были реализованы в количестве 2,5 млн штук, продемонстрировав прирост на 3,9 % в годовом сравнении. BYD хоть и опережает Tesla на китайском рынке электромобилей, в мировых масштабах пока на это лишь претендует, но разрыв между ними измеряется одним процентным пунктом. Если Tesla контролирует 18,5 % мирового рынка электромобилей, то BYD довольствуется 17,5 %. Что характерно, третье место занимает совместное предприятие SAIC-GM-Wuling, которое специализируется на выпуске компактных дешёвых электромобилей для китайского рынка. Именно сильные позиции на рынке КНР позволяют этому СП занимать третье место в мировом рейтинге с 7,2 %.

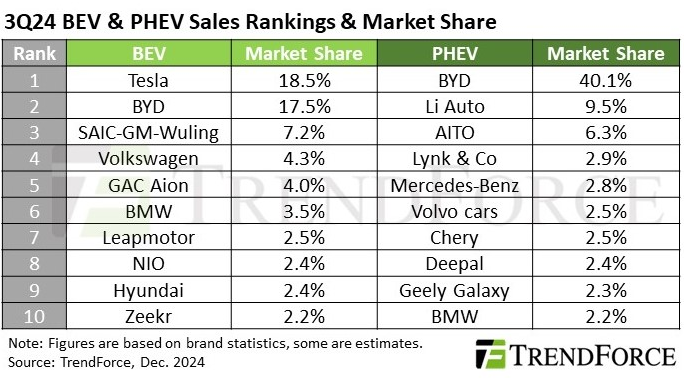

Источник изображения: TrendForce Как отмечают авторы исследования, впервые по итогам третьего квартала в структуре продаж продукции BYD доля аккумуляторных машин упала ниже 40 %, и подключаемые гибриды продемонстрировали более высокие темпы роста спроса. В мировом масштабе объёмы продаж таких машин выросли на 55,3 % до 1,6 млн штук, причём на китайском рынке было продано около 80 % этого количества. Если посмотреть на мировой рейтинг крупнейших производителей подзаряжаемых гибридов (PHEV), то семь из десяти позиций в нём занимают китайские марки. BYD лидирует с огромным отрывом с 40,1 % рынка, стартап Li Auto (Lixiang) занимает вторую позицию с долей 9,5 %, а вот поддерживаемая Huawei марка AITO (Seres) довольствуется третьим местом и 6,3 % сегмента. Что характерно, если принадлежащая холдингу Geely марка Zeekr в рейтинге крупнейших производителей аккумуляторных электромобилей занимает лишь десятое место с 2,2 % рынка, то родственная Lynk & Co в сегменте подзаряжаемых гибридов обосновалась на четвёртом с 2,9 % рынка и немного обошла Mercedes-Benz. Кстати, если рейтинг крупнейших поставщиков электромобилей возглавляет американская Tesla, а Volkswagen занимает достойное четвёртое место с 4,3 % рынка, то в сегменте подзаряжаемых гибридов единственный некитайский производитель в первой пятёрке лишь замыкает её, и это Mercedes-Benz с 2,8 % рынка. Ниже на ступень расположилась принадлежащая китайской Geely шведская марка Volvo Cars с 2,5 % рынка, а замыкает десятку BMW с 2,2 % рынка подзаряжаемых гибридов. Мировые продажи оперативной памяти подскочили на 13,6 % — здесь снова не обошлось без ИИ

26.11.2024 [19:31],

Павел Котов

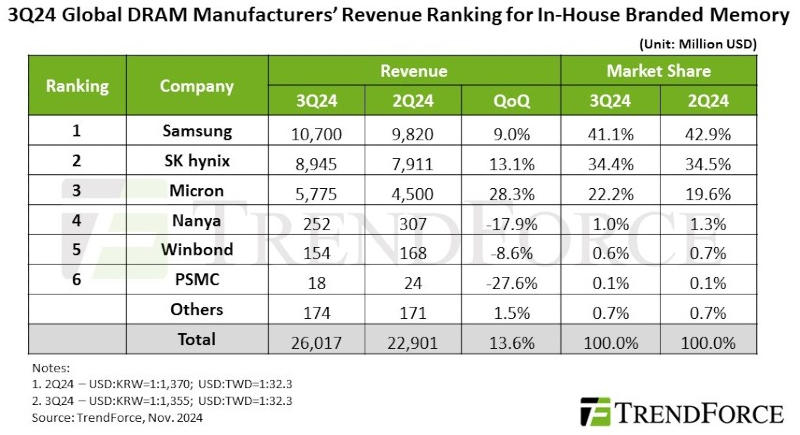

Совокупная выручка мировых производителей чипов оперативной памяти DRAM по итогам III квартала 2024 года составила $26,02 млрд, что на 13,6 % больше, чем кварталом ранее, сообщили аналитики TrendForce. Рост обусловлен высоким спросом на память DDR5 и HBM для центров обработки данных — эту тенденцию не сломило ни снижение поставок LPDDR4 и DDR4 из-за сокращения запасов у китайских производителей смартфонов, ни расширение мощностей у китайских производителей DRAM.

Источник изображения: samsung.com Средняя цена продажи (ASP) продолжила тенденцию к росту, взятую в предшествующем квартале; контрактные цены выросли на 8–13 %, а HBM усилила эту тенденцию, вытесняя производство обычной DRAM. На IV квартал аналитики прогнозируют квартальный рост общих поставок DRAM в битах, хотя ожидается, что активный выпуск HBM будет и дальше пагубно сказываться на производстве обычной DRAM. Китайские поставщики начали расширять мощности, что может побудить производителей ПК и смартфонов интенсивно избавляться от запасов и закупать более дешёвую DRAM. В результате контактные цены на обычную DRAM начнут снижаться. Рост контрактных цен на DRAM для ПК и серверов в III квартале увеличил доходы трёх крупнейших производителей памяти. Первое место сохранила за собой Samsung, чья выручка составила $10,7 млрд — на 9 % больше, чем кварталом ранее. Из-за стратегического сокращения запасов LPDDR4 и DDR4 объёмы поставок в битах остались на уровне предыдущего квартала. SK hynix доложила о выручке в $8,95 млрд — второе место и рост на 13,1 % квартал к кварталу. Компания нарастила отгрузки HBM3e, но из-за слабых продаж LPDDR4 и DDR4 объёмы поставок в битах сократились на 1–3% в квартальном исчислении. Выручка Micron выросла на 28,3 % до $5,78 млрд из-за сильного роста поставок серверной DRAM и HBM3e — объёмы отгрузок в битах увеличились за квартал на 13 %.

Источник изображения: trendforce.com Выручка тайваньских поставщиков в III квартале сократилась — они значительно отстали от трёх ведущих брендов. Поставки продукции Nanya Technology в битах сократились более чем на 20 % из-за ослабления спроса на потребительскую DRAM и роста конкуренции на рынке DDR4 со стороны китайских производителей. Из-за инцидента с отключением электроэнергии операционная прибыль компании снизилась с -23,4 % до -30,8 %. Выручка Winbond сократилась на 8,6 % в квартальном исчислении и составила $154 млн — спрос на потребительскую DRAM упал, поставки в битах сократились. PSMC доложила о снижении выручки от собственного производства потребительской DRAM на 27,6 %; но с учётом выручки от полупроводникового производства общая выручка компании от продажи DRAM увеличилась на 18 % — это связано с постоянным пополнением запасов от клиентов на полупроводниковое производство. Геймеры переходят на OLED-мониторы: продажи вырастут на 181 % в этом году

17.10.2024 [17:52],

Павел Котов

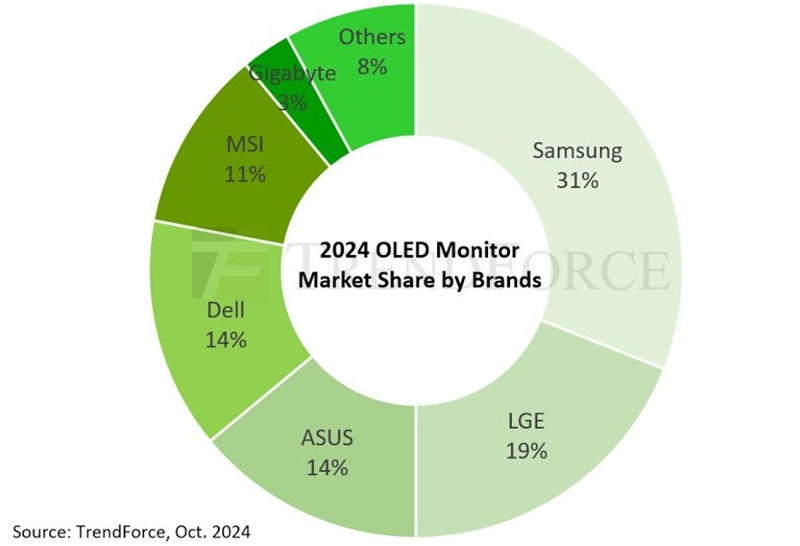

Рынок OLED-мониторов получит импульс к развитию с выходом 31,5-дюймовых моделей. Производители панелей улучшают их характеристики и дифференцируют продукцию, а несколько игровых брендов интенсивно выпускают новые модели, чтобы занять свою долю рынка. По итогам 2024 года объем поставок OLED-мониторов вырастет на 181 % в годовом выражении и составит 1,44 млн единиц, прогнозируют аналитики TrendForce.  Первое место, как ожидается, займёт Samsung, у которой отмечаются высокие продажи 49-дюймовых OLED-мониторов, и которая стабильно выпускает новые модели. Доля Samsung на рынке по итогам 2024 года вырастет до 31 %, гласит прогноз TrendForce. Второй с долей 19 % станет LG, которая также постоянно расширяет линейку продукции. Значительно расширить поставки OLED-мониторов в 2024 году намеревается Asus, которая сосредоточилась на продуктах высокого класса — компания будет сражаться с Dell за третье место в мире.

Источник изображения: trendforce.com MSI активно расширяет каналы продаж, благодаря чему ей удалось существенно увеличить поставки мониторов — у компании фиксируются самые высокие темпы роста во всех категориях. Наиболее высокие темпы роста компания покажет и на рынке OLED-мониторов, где займёт до 11 % и станет пятой в мире. Шестой с новыми моделями станет Gigabyte. Доминировать на рынке будут модели QD-OLED — этому способствует интенсивное наращивание производства Samsung Display и других брендов, в арсенале которых значится продукция этого типа. Доля QD-OLED в общем объёме поставок OLED-мониторов, как ожидается, увеличится с 53,5 % в 2023 до 73 % в 2024 году. При этом доля WOLED снизится до 26 %, а RGB OLED ограничится показателем в 1 %. SSD скоро станут дешевле — флеш-память NAND в четвёртом квартале подешевеет на 3–8 %

15.10.2024 [18:19],

Павел Котов

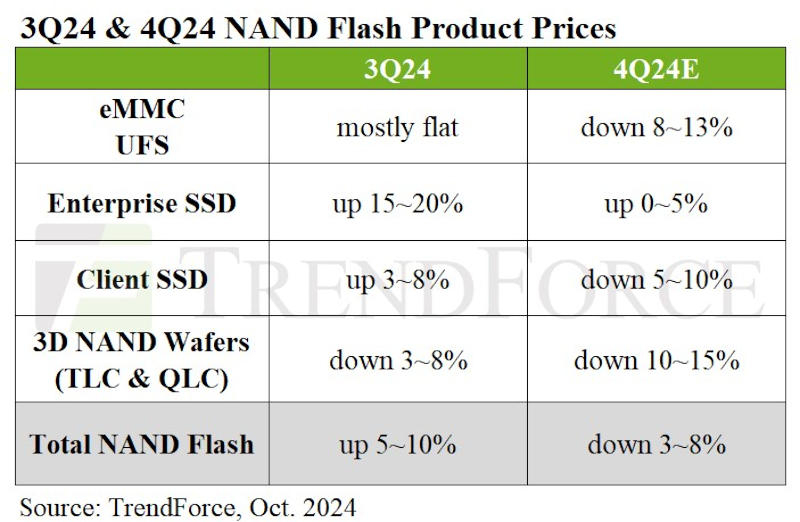

Сезонный спрос на продукты на основе флеш-памяти NAND во второй половине 2024 года оказался слабее ожидаемого, что привело к снижению контрактных цен на пластины с такими чипами в III квартале. Эта тенденция к снижению, как ожидается, усилится, и в IV квартале снижение цен составит более 10 %, сообщает аналитическая компания TrendForce.

Источник изображения: samsung.com Единственным сегментом, в котором, вероятно, будет наблюдаться скромный рост цен, являются корпоративные твердотельные накопители — в IV квартале прогнозируется рост контрактных цен на 0–5 %. В отношении UFS и SSD для ПК заказчики будут применять более осторожные стратегии закупок, так как продажи конечной продукции будут слабее, чем ожидалось ранее. В результате общие контрактные цены на память NAND снизятся на 3–8 %. Несмотря на то, что производители активно развёртывают продажи ПК с искусственным интеллектом, из-за инфляции и небольшого объёма практических инноваций в области ИИ потребители не станут спешить с покупкой новых компьютеров. Несколько крупных производителей в III квартале вернулись к полной загрузке мощностей, а другие нарастили производство за счёт модернизации процессов, но стабильного спроса в серверном сегменте недостаточно, чтобы поддерживать рост цен с учётом вялого потребительского рынка. Дополнительным сдерживающим фактором являются расширяющийся разрыв между ценами на спотовом рынке, ценами каналов поставок и контрактными ценами у OEM-производителей. В результате контрактные цены на потребительские SSD для ПК в IV квартале снизятся на 5–10 %.

Источник изображения: trendforce.com Производители смартфонов и ноутбуков стали придерживаться стратегии сокращения запасов, что привело к более консервативным заказам на память NAND. Но поставщики продолжили наращивать производство, что привело к избыточному предложению. Рынок смартфонов в III квартале не показал признаков восстановления, так как многие производители исчерпали запасы eMMC и сопротивлялись повышению цен, что привело к ограниченному числу контрактов. Новый импульс на рынок eMMC привнесли новые модели ряда китайских брендов, но все они, вероятно, постараются избежать формирования избыточных запасов. В III квартале наблюдалось продолжительное ценовое противостояние между поставщиками и покупателями — у поставщиков выросли запасы на рынке модулей и на спотовом рынке, что склонило чашу весов в пользу покупателей. В итоге контрактные цены на eMMC снизятся на 8–13 %. На рынке памяти UFS, которая используется преимущественно в премиальных и флагманских смартфонах, ситуация аналогична положению на рынке eMMC. Из-за слабой динамики экономики смартфоны стали менять не раз в два года, как было раньше, а раз в три года, и прорыва на рынке, который мог бы переломить ситуацию, не случилось. В результате контрактные цены на UFS в IV квартале также снизятся на 8–13 %. Розничный спрос на клиентские SSD, карты памяти и USB-накопители остаётся скромным с начала 2024 года. Интерес потребителей не смогли всколыхнуть сезонные распродажи в преддверии окончания школьных каникул и праздников в Европе и США; из-за экономического спада в Китае ожидается ослабление спроса и во время торгового фестиваля 11 ноября — эти факторы, вероятно, и дальше усугубят падение спроса на пластины NAND в IV квартале. У производителей модулей по-прежнему остаются избыточные запасы, и поставщики вынуждены были переключиться на стратегию снижения цен, чтобы сохранить работоспособность. В результате контрактные цены на пластины NAND могут снизиться на 10–15 % в IV квартале, предупреждают в TrendForce, и если рыночные условия ухудшатся ещё больше, возможно более серьёзное снижение. Контрактное производство чипов в следующем году вырастет на 20 % в денежном выражении

20.09.2024 [09:49],

Алексей Разин

По итогам текущего года, как считают аналитики TrendForce, выручка контрактных производителей чипов вырастет на 16 %, что можно считать хорошим отскоком после прошлогоднего падения на 14 %. В следующем году рост выручки контрактных производителей чипов превысит 20 %, по мнению экспертов.

Источник изображения: GlobalFoundries Тем не менее, говорить об улучшении ситуации со спросом на потребительских рынках сложно. В текущем году степень загрузки оборудования на линиях по выпуску не самых передовых чипов опустился ниже 80 %, что нельзя считать оптимальным с экономической точки зрения уровнем. Только линии по выпуску чипов с использованием техпроцессов от 5 до 3 нм включительно были загружены полностью, и такое положение дел сохранится и в следующем году, чего нельзя гарантировать для потребительского рынка. Как отмечается в отчёте TrendForce, уже в текущем полугодии рынки автомобильной электроники и промышленной автоматизации начнут восстанавливаться после коррекции складских запасов, и этот процесс продолжится в 2025 году. Бум систем искусственного интеллекта способствует тому, что количество обрабатываемых отраслью кремниевых пластин увеличивается. Во многом это будет способствовать тому, что выручка контрактных производителей чипов в следующем году вырастет на 20 %. Если исключить из этой выборки лидирующую по доле рынка TSMC, то прирост ограничится 12 %, но даже в этом случае он окажется выше уровня предыдущего года.

Источник изображения: TrendForce В следующем году 3-нм техпроцесс станет основным для выпуска передовых вычислительных компонентов, включая центральные процессоры для ПК и смартфонов, а вот чипы ускорителей вычислений останутся на 5-нм и 4-нм техпроцессах. Ко второму полугодию начнёт расти спрос на 6-нм и 7-нм чипы, используемые в смартфонах для работы в беспроводных сетях связи. По прогнозу TrendForce, в 2025 году диапазон техпроцессов от 7 до 3 нм будет формировать до 45 % выручки контрактных производителей чипов по всему миру. Высокий спрос на услуги по упаковке чипов с использованием компоновки класса 2.5D привёл к сохранению дефицита на протяжении текущего и предыдущего года. TSMC, Samsung и Intel стараются расширять свои профильные производственные мощности. Выручка от оказания подобных услуг вырастет более чем на 120 % по итогам 2025 года. Правда, пока они будут формировать не более 5 % выручки контрактных производителей, но эта доля будет планомерно расти. Восстановление спроса на потребительском рынке, как надеются эксперты TrendForce, позволит контрактным производителям по итогам 2025 года поднять степень загрузки линий по обработке кремниевых пластин с использованием зрелых техпроцессов до уровня более 70 %, хотя сейчас он в большинстве случаев не превышает 60 %. Будут вводиться в строй и новые предприятия, использующие техпроцессы в диапазоне от 28 до 55 нм. Цены на услуги по выпуску чипов такого класса могут снизиться в результате появления новых мощностей. Участникам контрактного рынка придётся иметь дело с высокими затратами на внедрение передового оборудования и макроэкономической неопределённостью. Мировые поставки телевизоров в первом полугодии выросли на 0,8 % — TCL подобралась ко второму месту

03.09.2024 [10:36],

Павел Котов

Объёмы поставок телевизоров в первой половине 2024 года выросли на 0,8 % в годовом исчислении и достигли 90,717 млн единиц, подсчитали аналитики TrendForce. Спрос разнился в зависимости от региона: в Китае он оказался ниже ожидаемого из-за макроэкономических факторов и изменения привычек просмотра среди молодых потребителей; в Северной Америке его поддержала ценовая конкуренция; а в Европе факторами роста стали спровоцированные инфляцией низкие показатели предыдущих двух лет и обилие спортивных мероприятий.

Источник изображения: mi.com Пиковый сезон спроса на телевизоры традиционно приходится на вторую половину года, поэтому ожидается, что он продолжит расти, хотя и более медленными темпами. В течение первого полугодия цены на панели росли, но потребители отдавали предпочтение недорогим моделям — производителям не удалось переложить на них свои расходы, поэтому пришлось сократить рекламную активность. Чтобы сократить потери, бренды сосредоточились на разработке крупных моделей средней и верхней категорий — как ожидается, в результате этого процесса средний размер экрана телевизоры по итогам 2024 года вырастет на 1,4 дюйма до 55,5 дюйма. Но общие поставки за год снизятся на 0,2 % и составят 195,09 млн единиц, предсказывают в TrendForce. Ведущими поставщиками телевизоров в первом полугодии стали Samsung Electronics, Hisense, TCL, LG Electronics и Xiaomi. TCL оказалась третьей, уступив Hisense лишь с небольшим отрывом, и благодаря сильному охвату рынка в Европе и развивающихся регионах TCL во II квартале всё-таки удалось обойти Hisense, отгрузив 6,68 млн единиц продукции, а также показав квартальный и годовой рост более чем на 10 %. По итогам всего 2024 года компания, за которой стоят панели собственного производства и высокая автоматизация процессов, имеет все шансы побороться за второе место.

Источник изображения: samsung.com Затронувшая весь мир инфляция и сопутствующий рост процентных ставок заставили потребителей стать экономнее, что благотворно сказалось на продажах доступных моделей. В США, например, такие цены как $99 за 32-дюймовую HD-модель или $399 за 65-дюймовый UHD-телевизор раньше встречались только в «чёрную пятницу», но теперь их присутствие стало более заметным. Дошло до того, что обычная цена на 65-дюймовую UHD-модель скатилась до $299, и в эту категорию стало выходить больше брендов, чтобы удержать долю рынка. В первой половине 2024 года производители столкнулись не только с ростом цен на панели, но и с увеличением расходов на доставку — из-за этого они оказались на грани убыточной деятельности. И чтобы улучшить своё финансовое положение, они продолжили наращивать размеры продукции. Китайские бренды TCL, Xiaomi и Hisense нашли способ простимулировать потребительский спрос, сократив количество зон Mini LED — это помогло им предложить более конкурентоспособные по цене продукты. Это стратегия помогла подстегнуть спрос, и поставки телевизоров с экранами Mini LED, как ожидается, за год вырастут на 55 % до 6,35 млн единиц. Совокупная доля трёх китайских производителей, прогнозируют аналитики, впервые за всё время превысит 50 %. Samsung сохраняет лидерство на мировом рынке с долей 25 %, но это на 17 п.п. ниже, чем было в минувшем году. Если в 2025 году Samsung не выпустит какой-нибудь хитовый продукт, она рискует проиграть TCL в сегменте Mini LED. В 2023 году поставки OLED-телевизоров сократились на 20 %, и производители были вынуждены скорректировать свои рекламные стратегии. LG Electronics отреагировала на выход Samsung на рынок белых OLED-моделей, увеличив скидки в пиковый сезон до 25–33 %. Это помогло увеличить продажи и на 15,9 % нарастить поставки OLED-телевизоров до 6,23 млн единиц — LG и Samsung в этом сегменте досталось по 53,3 % и 22,5 % рынка соответственно. Если затраты на OLED-модели к 2025 году не удастся эффективно оптимизировать, и технология не привлечёт другие крупные бренды, их поставки грозят остаться на уровне от 6 до 6,5 млн единиц. Рост цен на оперативную память замедлится, а флеш-память подешевеет к концу года

02.09.2024 [11:20],

Алексей Разин

Эксперты TrendForce пришли к выводу, что в сложных макроэкономических условиях оживление спроса на рынке памяти постоянно спотыкается о новые препятствия, и наметившаяся было тенденция к росту цен к четвёртому кварталу во многом нивелируется. По крайней мере, в сегменте DRAM контрактные цены вырастут от силы на 3–8 %, а в сегменте NAND они даже опустятся на величину до 5 %.

Источник изображения: Intel Производители модулей памяти DRAM, как отмечает источник, активно наращивают свои складские запасы необходимых для работы компонентов с третьего квартала прошлого года. В итоге ко второму кварталу текущего года «глубина» складских запасов выросла до 11–17 недель. Спрос на конечных рынках электронных устройств не восстанавливается такими темпами, как ожидалось. Запасы смартфонов в Китае превысили норму, а существующие модели ноутбуков клиенты покупать не торопятся, ожидая выхода новых систем на базе процессоров с функцией ускорения ИИ. Всё это приводит к сокращению спроса на подобные устройства. Розничные поставки флеш-памяти NAND во втором квартале сократились в годовом сравнении на 40 %, и подобная динамика не позволяет участникам рынка надеяться на восстановление спроса во втором полугодии. В розничном сегменте на спрос негативно влияют высокая инфляция и высокие процентные ставки. Рост цен на микросхемы памяти при этом оказывает давление на норму прибыли производителей модулей памяти, а низкий спрос в рознице мешает повышать отпускные цены. Смартфоны и ПК с функцией ускорения ИИ, по мнению представителей TrendForce, существенно на спрос в сегменте микросхем памяти повлиять в четвёртом квартале не смогут. Контрактные цены на DRAM в итоге не смогут заметно вырасти: в текущем квартале они поднимутся на 8–13 %, а в четвёртом увеличатся только на 3–8 %. Зато у памяти HBM проблем со спросом нет, и контрактные цены на данный вид продукции смогут прибавлять по 10–15 % ежеквартально. Цены на NAND вырастут в текущем квартале на 5–10 %, прежде чем упасть на 5 % в четвёртом. В 2025 году, по мнению экспертов, рост цен на DRAM будет стимулироваться в основном спросом на HBM, под выпуск которой перераспределяется всё больше мощностей. Из-за этого обычной DRAM выпускается меньше, и цены на неё растут. По итогам этого года поставки ноутбуков вырастут на 3,7 %, но спрос сосредоточится в начальном ценовом сегменте

23.08.2024 [07:42],

Алексей Разин

Рынок ПК, на котором уже давно доминируют именно ноутбуки, до сих пор не в полной мере оправился от последствий пандемии, которая вызвала затоваривание и снижение спроса, но эксперты TrendForce считают, что мировые объёмы поставок ноутбуков по итогам текущего года всё же вырастут на 3,7 % относительно прошлого до 173,65 млн штук.

Источник изображения: Lenovo При этом спрос на новые устройства данного типа будет сконцентрирован преимущественно в начальном ценовом диапазоне и в сегменте образовательных услуг. Производители ноутбуков возлагают надежды на оживление спроса, делая ставку преимущественно на флагманские модели с функцией ускорения работы систем искусственного интеллекта, но высокая стоимость новинок в условиях макроэкономической неопределённости отталкивает многих покупателей. Лишь в следующем году, как считают эксперты TrendForce, спрос на ноутбуки с ИИ со стороны корпоративных покупателей позволит поднять объёмы поставок на 5 % по сравнению с текущим годом. В части диверсификации географии производства ноутбуков также происходят важные перемены. Контрактные производители ноутбуков стараются перенести их сборку из Китая во Вьетнам и Таиланд, пытается привлечь производителей Индия. В текущем году доля Вьетнама на мировом рынке услуг по контрактному производству ноутбуков вырастет до 6 %, как считают авторы прогноза. Dell и Apple станут наиболее активными игроками на этом направлении миграции. Усилия обслуживающих заказы HP Inc. тайваньских компаний Quanta и Inventec по переносу производства ноутбуков в Таиланд позволят последней из стран достаточно быстро увеличить свою долю на рынке этих услуг до 2,3 %. Если в прошлом году за пределами Китая выпускалось только 7,2 % ноутбуков, то по итогам текущего показатель вырастет до 12,4 %. Так или иначе, ни один из других регионов планеты пока не может похвастать столь крупными мощностями по выпуску ноутбуков и развитой сетью поставщиков компонентов. Умение конечных поставщиков ноутбуков быстро подстраиваться под меняющуюся конъюнктуру будет во многом определять их рыночный успех в ближайшие годы. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex