|

Опрос

|

реклама

Быстрый переход

SK hynix серьёзно приблизилась к Samsung по величине выручки на рынке NAND во втором квартале

31.08.2025 [09:07],

Алексей Разин

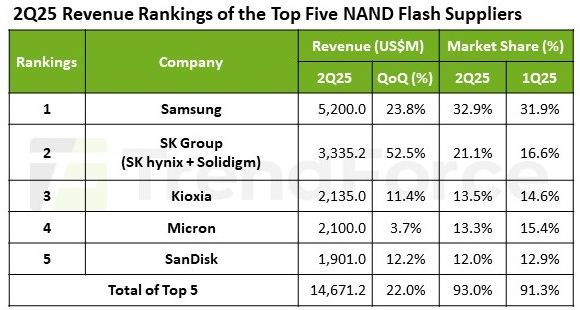

Годами позиции Samsung Electronics на рынке твердотельной памяти казались незыблемыми. Компания долгое время удерживала статус крупнейшего поставщика полупроводниковой продукции в мире, уступая его Intel только в периоды снижения цен на память. Теперь отставание от Samsung в сегменте NAND в денежном выражении резко сокращает SK Group, которая свою долю рынка всего за квартал нарастила с 16,6 до 21,1 %.

Источник изображения: Samsung Electronics Об этом сообщает TrendForce, не забывая отметить, что Samsung по-прежнему контролирует 32,9 % рынка NAND в денежном выражении, и по сравнению с первым кварталом (31,9 %) её позиции не особо ослабли. В SK Group с этой точки зрения входит отчётность самой SK hynix и компании Solidigm, которая унаследовала от Intel предприятия по производству флеш-памяти. Если Samsung по итогам второго квартала последовательно увеличила выручку от реализации NAND на 23,8 % до $5,2 млрд, то SK Group прибавила сразу 52,5 % до $3,3 млрд. Соответственно, это позволило SK Group увеличить свою долю рынка в денежном выражении с 16,6 до 21,1 % всего за три месяца. Во многом это произошло благодаря активным продажам SSD в серверном сегменте. Примечательно, что для всего рынка NAND второй квартал характеризовался снижением средней цены реализации, которое сопровождалось сокращением объёмов выпуска памяти ради приведения баланса спроса и предложения в более равновесное состояние. На рынке США и Китая спрос также стимулировался государственной политикой. Пять крупнейших мировых поставщиков NAND по итогам второго квартала смогли зарегистрировать последовательный рост выручки на 22 % до $14,67 млрд.

Источник изображения: TrendForce В третьем квартале спрос на NAND должен стабилизироваться, поскольку эффект «тарифов Трампа» в США себя исчерпает, а субсидии в Китае начнут снижаться. Средние цены реализации могут вырасти, а спрос останется относительно низким, поэтому темпы дальнейшего роста выручки в отрасли останутся сдержанными. На третьем месте располагается Kioxia с ростом выручки на 11,4 % и долей рынка 13,5 %, которая за второй квартал успела сократиться. Micron на четвёртом месте отстаёт по выручке совсем немного, но её рост ограничился 3,7 %, а доля рынка очень близка к позиции Kioxia со значением 13,3 %. Этого американского производителя подвело снижение средних цен реализации NAND. Зато в натуральном выражении объёмы поставок выросли сильнее, чем ожидалось. Компания смогла достичь максимальных значений своей доли на рынке клиентских и серверных SSD. На пятом месте располагается SanDisk с ростом выручки на 12,2 % до $1,9 млрд и долей в 12 %. Степень загрузки конвейера на совместном предприятии с Kioxia пока далека от оптимальной, а слабое присутствие в сегменте серверных SSD вынуждает этого производителя отставать от конкурентов на фоне бума систем ИИ. Сообща пятёрка крупнейших производителей NAND контролирует 91,3 % выручки на этом рынке. Ажиотаж вокруг DDR4 и DDR5 стал утихать — спотовые цены на оперативную память немного спали

20.08.2025 [12:54],

Алексей Разин

Третий квартал, согласно прогнозам экспертов TrendForce, должен характеризоваться ростом контрактных цен на оперативную память (DRAM). Тем не менее, на рынке моментальных сделок сейчас наблюдается некоторое снижение цен на чипы DDR4 и DDR5 определённого ассортимента. Рынок NAND при этом не демонстрирует заметных изменений.

Источник изображения: Samsung Electronics Специалисты TrendForce проанализировали ситуацию на рынке микросхем памяти в период с 13 по 19 августа, и пришли к выводу, что в сфере моментальных сделок по DRAM объёмы продаж пошли на спад, тогда как ещё недавно спрос подогревали опасения по поводу скорого прекращения выпуска DDR4 крупнейшими производителями. Сейчас ажиотаж в той или иной мере улёгся, и цены на отдельные позиции DDR4 и DDR5 по сравнению с первой половиной месяца снизились более чем на 1 %. Примечательно, что спотовые цены на DDR3 за это время выросли на 3,43 %, поэтому ситуация не была однородной. В случае с DDR4 и DDR5 некоторое охлаждение спроса пока не привело к существенному снижению цен. По мнению представителей TrendForce, в ближайшие недели цены на DDR4 останутся достаточно стабильными, тогда как цены на DDR5 будут медленно снижаться на рынке моментальных сделок. На рынке NAND наблюдается некоторая стабилизация цен при сохранении достаточно слабого спроса и существенной неопределённости по поводу дальнейшей динамики сегмента. Участники рынка в большинстве своём заняли выжидательную позицию. На рынке моментальных сделок стоимость 512-гигабитных пластин с памятью типа TLC в начале этой недели последовательно снизилась на 0,36 % до $2,8 за чип. Поставки OLED-мониторов почти удвоятся за этот год — преимущественно благодаря игровым моделям

14.08.2025 [18:02],

Павел Котов

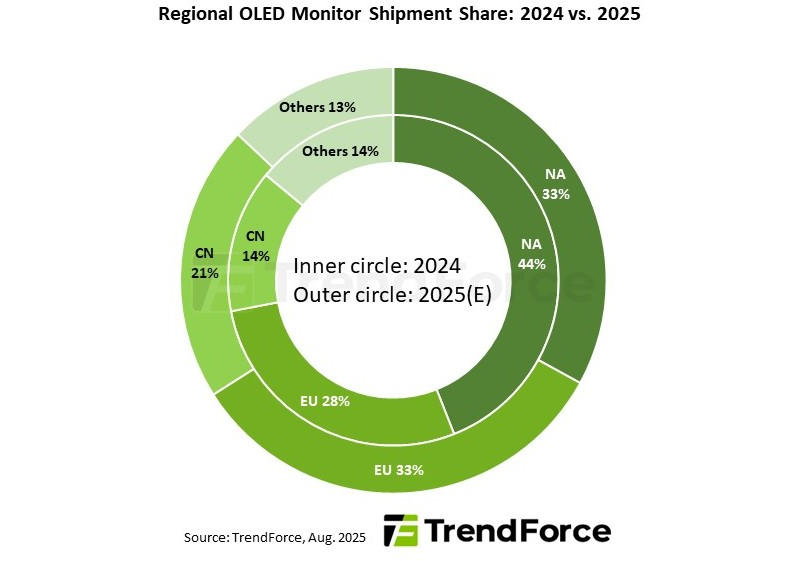

По итогам 2025 года высокий спрос на игровые мониторы, активная маркетинговая деятельность производителей дисплеев и готовых моделей приведут к росту объёмов поставок OLED-мониторов во всех регионах мира. Доля рынка Европы увеличится до показателей Северной Америки, а доля Китая из-за пошлин превысит 20 %, прогнозируют аналитики TrendForce.  В 2025 году объёмы поставок OLED-мониторов достигнут 2,66 млн единиц — это на 86 % больше чем годом ранее, а уровень проникновения OLED-моделей на рынок мониторов в целом составит около 2 %. В ближайшие годы положительная динамика сохранится, считают эксперты, и к 2028 году проникновение может достичь 5 %. Основные рынки OLED-мониторов — Северная Америка, Европа и Китай, на которые приходится более 80 % мировых поставок. В этих трёх регионах наблюдается высокая покупательная способность, способная компенсировать более высокие цены на OLED-мониторы по сравнению с ЖК-моделями. В 2024 году производители наиболее активно работали в Северной Америке, в результате чего доля региона выросла до рекордных 44 %.

Источник изображения: trendforce.com Но в этом году из-за трамповских пошлин и стремления к диверсификации акценты могут сместиться в сторону Европы и Китая, а доля Северной Америки сократится до 33 %. До этого же показателя по итогам 2025 года может вырасти доля Европы, хотя в 2024 году она составляла 28 %. Китай же демонстрирует высокий спрос на игровое оборудование, а местные интернет-кафе переходят на мониторы с передовыми характеристиками — это создаёт для сегмента OLED значительный потенциал роста. В 2024 году доля Китая на рынке OLED-мониторов была 14 %, а по итогам 2025 года может достичь 21 %, предполагают в TrendForce. Цены на память DDR4 взлетят ещё сильнее — дефицит сохранится до конца года

11.08.2025 [11:11],

Алексей Разин

Структурные изменения на рынке DRAM уже привели к росту цен на микросхемы DDR4 во втором квартале, но специалисты TrendForce утверждают, что во втором полугодии тенденция не только сохранится, но и усилится. Цены на мобильную LPDDR4X также растут рекордными за десять лет темпами.

Источник изображения: Samsung Electronics Цены на DRAM в рамках заключаемых в текущем квартале контрактов уже установлены и закреплены участниками сделок. Спрос на оперативную память в серверном сегменте высок, а потому нужды сегмента ПК поставщиками обслуживаются по остаточному принципу. В июле стоимость 8-гигабайтных модулей DDR4 на этом фоне превзошла уровень цен модулей DDR5 аналогичной ёмкости. Производители ПК оказались в ситуации, когда нехватка модулей памяти DDR4 заставила их увеличить долю систем, использующих DDR5. Для завершающих стадий жизненного цикла памяти DDR предыдущего поколения подобная тенденция в среднем характерна, поскольку сокращение объёмов производства ведёт к дефициту и росту цен, как поясняют представители TrendForce. Память типа DDR4 стала де-факто стандартом в оснащении многих серверных систем, ориентированных на работу с ИИ, поэтому многие облачные провайдеры бросились заказывать дополнительные партии памяти этого поколения в ожидании прекращения её выпуска основными поставщиками. Последние, в свою очередь, отдают приоритет обслуживанию серверных клиентов, и всем прочим DDR4 достаётся по остаточному принципу. Лишь в следующем году DDR4 постепенно начнёт уступать место DDR5 в серверном сегменте, как отмечает TrendForce.

Источник изображения: TrendForce В сегменте потребительской электроники спрос на DDR4 тоже весьма высок, но в условиях дефицита контрактные цены выросли в июле на 60–85 %, а по итогам третьего квартала цены могут вырасти ещё на 85–90 %. В сегменте мобильной памяти типа LPDDR4X предложение готовится к ограничению, поскольку основные поставщики в период до следующего года включительно намерены либо полностью свернуть производство, либо существенно его ограничить. В условиях дефицита поставщики не брезгуют увеличивать наценки. Скорее всего, в третьем квартале контрактные цены на LPDDR4X вырастут ещё на 38–43 %, как считают в TrendForce. Предложение LPDDR5X при этом продолжает увеличиваться стараниями американских и южнокорейских производителей. Сейчас микросхемы данного типа используются не только в дорогих моделях смартфонов, но и в ноутбуках, а также в ряде серверных систем, предназначенных для работы в инфраструктуре систем ИИ. Поставщики в третьем квартале могут увеличить контрактные цены на LPDDR5X на 10–15 % в последовательном сравнении, следуя за общим трендом на рынке DDR5. Samsung вложит в американские фабрики чипов $50 млрд — на 35 % больше, чем планировала

11.08.2025 [10:12],

Алексей Разин

Тайваньская компания TSMC под нажимом Дональда Трампа (Donald Trump) после его прихода к власти в США ещё в начале года была вынуждена заявить, что увеличит сумму своих американских инвестиций с $65 до $165 млрд, а также построит восемь предприятий вместо трёх. Samsung теперь оказывается в схожем положении, поэтому её придётся потратить в США около $50 млрд вместо запланированных $37 млрд.

Источник изображения: Samsung Electronics Об этом сообщает южнокорейское издание SEDaily, объясняя такое решение Samsung необходимостью получить освобождение от 100-процентных тарифов в США при импорте своей полупроводниковой продукции. Колебания руководства Samsung наблюдались и ранее, поскольку в самом начале компания собиралась потратить на новый комплекс предприятий в техасском Тейлоре около $44 млрд, и он должен был включать производственные мощности по тестированию и упаковке чипов. Найти клиентов на профильные услуги Samsung сразу не смогла, поэтому решила не строить предприятие по тестированию и упаковке чипов. Сумма предполагаемых инвестиций в результате сократилась до $37 млрд. Недавно получившая огласку сделка с Tesla повысила актуальность наличия у Samsung собственного завода по тестированию и упаковке чипов на территории США, поэтому компания решила выделить дополнительные средства на развитие кластера в Техасе. Кроме того, подобный уровень локализации снял бы возможные претензии со стороны властей США, которые могли бы привести к необходимости платить повышенные импортные пошлины. Как поясняют южнокорейские СМИ, сроки строительства основного предприятия Samsung в Тейлоре при этом ускоряются. В конце первого квартала сам корпус фабрики был готов почти на 92 %, полностью завершить его возведение планируется к концу октября. «Чистые комнаты» будут подготовлены к монтажу оборудования в конце текущего года, а в следующем начнётся непосредственно установка всего необходимого для работы в этих помещениях. В целом, если проект будет реализован в упоминаемом масштабе, это позволит Samsung стать вторым по величине контрактным производителем чипов на территории США. Предприятие конкурирующей SK hynix по упаковке памяти HBM в штате Индиана тоже возводится с опережением графика. Скоро будет заложен фундамент, а к выпуску современной памяти этого класса компания надеется приступить на данной площадке во второй половине 2028 года. Рассматривается возможность не только ускорения строительства, но и его расширения за счёт дополнительных функциональных направлений. Цены на DDR4 стабилизировались, а флеш-память NAND приготовилась дорожать

30.07.2025 [11:55],

Алексей Разин

Специализирующиеся на анализе тенденций рынка памяти эксперты TrendForce отметили, что после периода роста цены на DDR4 на рынке моментальных сделок немного стабилизировались, к началу текущей недели они по ряду позиций либо выросли на десятые доли процента, либо сопоставимо снизились. В случае с DDR5 наблюдался рост, а покупатели NAND начали готовиться к росту цен заблаговременно.

Источник изображения: Micron Technology Как отмечает источник, 16-битные микросхемы памяти демонстрирую более выраженную поддержку по цене по сравнению с 8-битными, если говорить о номенклатуре изделий для рынка ПК. Впрочем, DDR4 сейчас всё ещё пользуется более высоким спросом по сравнению с DDR5, поскольку покупателям не даёт покоя мысль о прекращении производства данных микросхем крупнейшими игроками рынка. Цены на DDR5 на рынке моментальных сделок немного снижаются. В частности, полученные из выведенных из эксплуатации модулей чипы DDR5 на этой неделе подешевели с $1,6 до $1,53. Это указывает на то, что контрактные цены в будущем могут снизиться. Усреднённая цена ходовых чипов DRAM на рынке моментальных сделок снизилась на пару процентов до $5,118 за штуку. Если говорить о ценах на NAND, то стоимость микросхемы типа TLC в 512-гигабитном исполнении выросла на этой неделе на 0,63 % до $2,717. Некоторые покупатели начали поднимать котировки на приобретение NAND по собственной инициативе, поскольку заранее узнали о намерениях поставщиков поднять цены в третьем квартале. Цены на чипы SLC выросли на величину около процента, чипы MLC на рынке моментальных сделок выросли на 0,32 или 0,86 %, в зависимости от ёмкости. За десять лет рынок роботакси в США вырастет в сто раз, а в Китае — почти в тысячу

15.07.2025 [11:33],

Алексей Разин

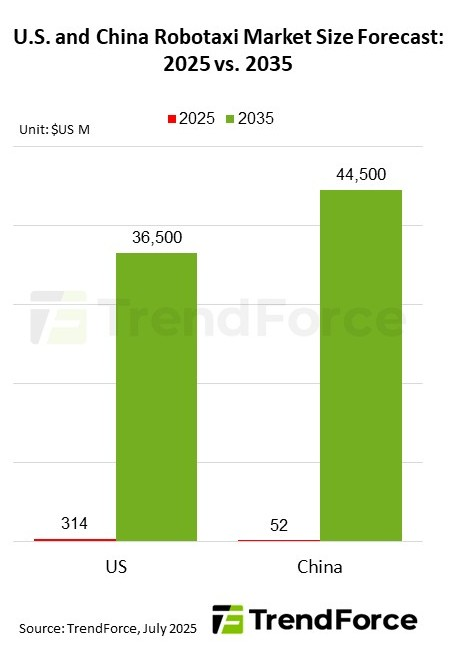

В прошлом месяце компания Tesla наконец запустила в Техасе работу сервиса беспилотных такси, став третьей компанией, получившей официальное разрешение на соответствующую деятельность в США. По мнению аналитиков TrendForce, в ближайшие десять лет ёмкость рынка таких услуг в США увеличится в сто раз, а в Китае — более чем в 855 раз.

Источник изображения: Tesla Как предполагают эксперты TrendForce, в период с 2025 по 2035 годы ёмкость рынка услуг роботакси в денежном выражении на территории США будет расти в среднем на 61 % ежегодно. В Китае в этот же период она будет увеличиваться ежегодно в среднем на 95 %. Таким образом, при почти шестикратном превосходстве США на этом рынке в текущем году, к 2035 году перевес окажется на стороне Китая, где ёмкость сегмента вырастет до $44,5 млрд против $36,5 млрд в США.

Источник изображения: TrendForce На прошлой неделе Илон Маск (Elon Musk) заявил, что Tesla подала заявку на расширение географии своего сервиса беспилотных такси со столицы Техаса на район залива Сан-Франциско в Калифорнии. Компания Waymo пока опережает её по объёму оказываемых услуг и географии охвата в США, но на руку Tesla играет её вертикальная интеграция бизнеса и ориентация на системы машинного зрения при реализации автопилота. Всё это позволит ей в перспективе снизить себестоимость роботакси значительно быстрее, чем Waymo. Если Tesla в следующем году приступит к выпуску специализированного беспилотного такси Cybercab, то это увеличит её шансы на превращение в лидера американского рынка подобных услуг. Китайские компании в лице Baidu, Pony.ai и WeRide также активно развивают профильный бизнес на домашнем рынке, причём деятельность первой уже становилась причиной недовольства местных таксистов в одном из городов Китая. Кроме того, Baidu подчёркивает, что располагает самыми дешёвыми роботакси в мире, а этот показатель в условиях экспансии услуг будет иметь важное значение. Учитывая большую численность населения и относительную однородность регуляторной среды, Китай вполне может претендовать на лидерство по охвату рынка роботакси в ближайшие годы. Масштабы бизнеса также позволят снизить стоимость одной поездки, а это будет стимулировать рост спроса на такие услуги. К недостаткам данного вида деятельности следует отнести высокие затраты на разработку и поддержание в актуальном состоянии информационной инфраструктуры. Это делает проблематичным выход на рынок роботакси молодых игроков с ограниченным бюджетом. Tesla придётся урезать функции робота Optimus или отложить массовое производство

08.07.2025 [13:41],

Алексей Разин

Экспертам TrendForce удалось подтвердить опубликованную ранее информацию о наличии у Tesla проблем с подготовкой к массовому производству человекоподобных роботов Optimus. По мнению источника, чтобы не рисковать сроками реализации всего проекта, Tesla придётся пойти на компромиссы как с точки зрения технического устройства роботов Optimus, так и сферы их практического применения.

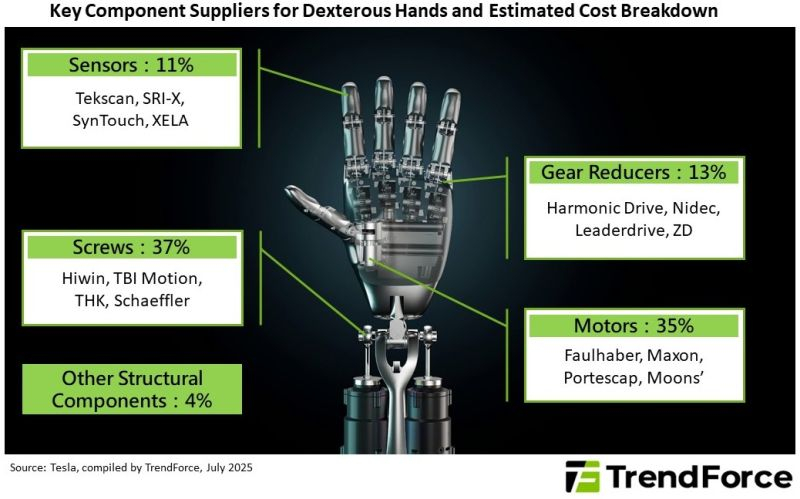

Источник изображения: Tesla Как напоминает TrendForce, сейчас у Tesla наблюдаются проблемы с тяговыми батареями роботов, интеграцией программного и аппаратного обеспечения, а также функциональностью отдельных исполнительных механизмов. В части программного обеспечения обучение фирменных систем может потребовать большего времени, чем изначально планировалось, поскольку имитация мелкой моторики человека является достаточно сложной задачей для роботов, претендующих на универсальность применения. Как уже отмечалось недавно, Tesla могут потребоваться новые поставщики кистевых манипуляторов Optimus. По оценкам самой TrendForce, себестоимость данного компонента распределяется следующим образом: 35 % приходятся на моторы, 37 % на соединительные и крепёжные элементы, 13 % на зубчатые передачи, 11 % на сенсоры, а оставшиеся 4 % распределяются между всем остальным конструктивным составом руки робота. В общей сложности для создания кисти робота Optimus требуются комплектующие примерно двух десятков поставщиков.

Источник изображения: TrendForce Чтобы в разумные сроки решить возникшие проблемы, как считает TrendForce, компания Tesla может либо упростить конструкцию роботов Optimus, ограничив количество степеней свободы тех же рук, либо ограничить сферу применения роботов в целом — например, отказавшись от использования их на производстве в пользу выполнения бытовых операций. С точки зрения прогресса всей робототехнической отрасли задержка с началом выпуска Optimus трагедией не является. Напротив, она позволит многим более мелким компаниям проявить себя в этой сфере и занять долю рынка. С другой стороны, все прочие участники рынка столкнутся с теми же проблемами, что и Tesla, но не у всех хватит ресурсов для их быстрого и эффективного решения. Существует серьёзный разрыв между техническим заданием, определяющим конструкцию и характеристики робота, и возможностями его практического применения. Апгрейд старых ПК скоро подорожает — память DDR4 взлетит в цене до конца сентября

07.07.2025 [14:29],

Алексей Разин

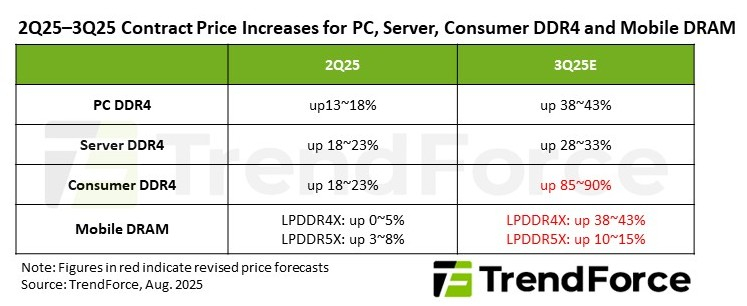

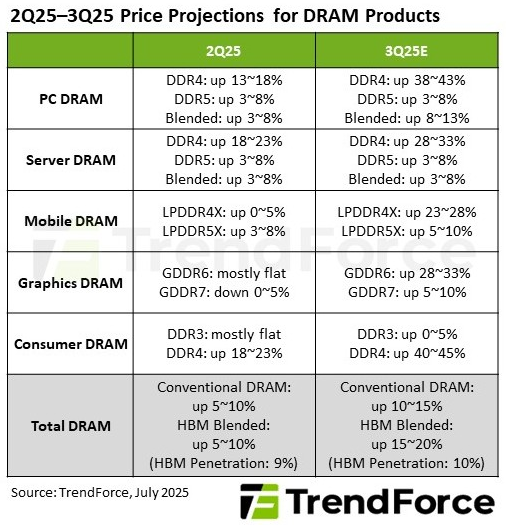

О своих намерениях снять с производства DDR4 уже заявили не только трое крупнейших производителей DRAM в лице Samsung, SK hynix и Micron, но и китайская CXMT. Потребители спешат создать запасы памяти этого типа, на фоне растущего спроса потянулись вверх контрактные цены. Аналитики TrendForce считают, что в текущем квартале они могут вырасти на 38–43 %.

Источник изображения: SK hynix Как отмечается в очередном прогнозе, в прошлом квартале контрактные цены на DDR4 для применения в ПК выросли на 13–18 %, в серверном сегменте они увеличились на 18–23 %, в мобильном сегменте прирост был самым скромным, не превышая 5 %, если говорить о LPDDR4X. При этом цены на DDR5 двигались вверх более сдержанными темпами, в сегменте ПК и серверного оборудования они увеличились на 3–8 %, память LPDDR5X в мобильном сегменте уложилась в тот же диапазон. В третьем квартале, как ожидают представители TrendForce, цены на DDR4 для ПК увеличатся на 38–43 %, в серверном сегменте рост ограничится 28–33 %, в мобильном 23–28 %. Память типа DDR5 тоже будет дорожать, но всё теми же темпами, что и в прошлом квартале, в среднем от 3 до 8 % по всем основным сегментам, разве что мобильная LPDDR5X прибавит от 5 до 10 %. В среднем, классическая DRAM, в составе которой не учитывается HBM, во втором квартале подорожала на 5–10 %. Что характерно, с учётом HBM прирост уложился в тот же диапазон, поскольку данный тип памяти формировал примерно 9 % объёмов поставок в указанном периоде. В третьем же квартале классическая DRAM прибавит в цене от 10 до 15 %, но с учётом HBM прирост будет определяться диапазоном от 15 до 20 %. Доля HBM в структуре поставок по итогам текущего квартала увеличится до 10 %.

Источник изображения: TrendForce Примечательно, что в этом квартале контрактные цены на GDDR6 вырастут на величину от 28 до 33 %, если верить прогнозу TrendForce, а память типа GDDR7 прибавит от 5 до 10 %. Спрос на GDDR в целом в третьем квартале будет диктоваться производителями графических процессоров, выводящих на рынок новые модели видеокарт. При этом рост цен не будет столь существенным, поскольку спрос на новые видеокарты в целом не очень высок. С другой стороны, производители памяти уже готовятся к выпуску GDDR7, ожидая выхода видеокарт Nvidia нового поколения, поэтому и предложение GDDR6 будет сокращаться. Именно по этой причине память GDDR6 будет дорожать в третьем квартале. Микросхемы типа DDR3, которые находят своё применение в сегменте потребительской электроники, в текущем квартале подорожают от силы на 5 %. Зато память типа DDR4 аналогичного назначения вырастет в цене на 40–45 %. По словам аналитиков TrendForce, тайваньские производители памяти пока не могут в достаточных количествах выпускать DDR4, поэтому спрос на данный тип памяти будет заметно превышать предложение и поднимать цены. Приоритет в поставках будет отдаваться клиентам из серверного сегмента, что дополнительно будет способствовать подорожанию памяти на прочих направлениях поставок. С другой стороны, не все производители в этой ситуации готовы завершать выпуск DDR4 в те сроки, которые были оговорены изначально, кто-то сохранит эту память на конвейере, позволив быстрее удовлетворить спрос. Впрочем, это в большей мере касается именно серверного сегмента. Выручка крупнейших контрактных производителей чипов в прошлом квартале упала на 5,4 %

09.06.2025 [13:42],

Алексей Разин

Если бы экспортёры полупроводниковой продукции в США в первом квартале не кинулись заказывать дополнительные объёмы чипов в ожидании вступления в силу новых таможенных пошлин, то динамика выручки в отрасли оказалась бы ещё более унылой. При этом она даже с учётом этого фактора сократилась последовательно на 5,4 % до $36,4 млрд.

Источник изображения: GlobalFoundries Во втором квартале, как ожидают специалисты TrendForce, влияние фактора пошлин нивелируется и отрасль столкнётся со снижением выручки. Крупнейшие контрактные производители чипов, тем не менее, выиграют от продолжения программы субсидирования продаж смартфонов в Китае, стабильного спроса на компоненты для систем искусственного интеллекта, а также формирования запасов чипов в преддверии намеченных на третий квартал анонсов новых моделей смартфонов. TSMC остаётся по итогам первого квартала лидером мирового рынка услуг по контрактному производству чипов с долей 67,6 %, которая последовательно выросла с 67,1 %. При этом выручка компании при переходе от четвёртого квартала к первому сократилась на 5 % до $25,5 млрд. Выручка упала бы ещё сильнее, если бы не стабильный спрос на ИИ-компоненты и срочные заказы на чипы для телевизионной техники в преддверии введения повышенных пошлин. Выручка Samsung упала на 11,3 % до $2,89 млрд, доля компании снизилась последовательно с 8,1 до 7,7 %. Компанию подвели экспортные ограничения США на экспорт передовых чипов в Китай, а также непричастность корейского производителя к поставкам чипов для китайского рынка смартфонов. Китайская SMIC оказалась на третьем месте в рейтинге крупнейших контрактных производителей чипов в мире, и даже не только нарастила выручку на 1,8 % до $2,2 млрд, но и увеличила свою долю с 5,5 до 6 %. Компании удалось заработать как на субсидиях в Китае, так и на ажиотаже, связанном с ожиданием скорого повышения таможенных пошлин. Средняя цена реализации чипов у этого поставщика при этом снизилась.

Источник изображения: TrendForce Тайваньская UMC сохранила за собой четвёртое место, но её выручка сократилась последовательно на 5,8 % до $1,76 млрд, хотя доля рынка и стабилизировалась на уровне 4,7 %. Средняя цена реализации чипов при этом снизилась в результате ежегодной корректировки стоимости услуг, зато производственные мощности компании были оптимально загружены. Пятёрку лидеров замыкает американская GlobalFoundries, чьи основные инвесторы сосредоточены в ОАЭ. Выручка компании последовательно упала сразу на 13,9 % до $1,6 млрд, а доля рынка сократилась с 4,6 до 4,2 %. Сезонная слабость спроса наложилась на непричастность компании к поставкам чипов для смартфонов на китайский рынок, поэтому падение выручки и было выражено сильнее остальных участников рейтинга. Китайская Huahong Group, которая является вторым по величине контрактным производителем чипов в КНР, столкнулась с последовательным снижением выручки на умеренные 3 % до $1,01 млрд, но привлекать заказы в первом квартале компании удавалось преимущественно за счёт снижения цен. Во второй пятёрке рейтинга ростом выручки отличились Vanguard (VIS) с 1,7 %, а также Nexchip на девятом месте с ростом на 2,6 %. Израильская Tower, которой удалось избежать поглощения компанией Intel некоторое время назад, первый квартал завершила снижением выручки на 7,4 %, но при этом среди представителей последней четвёртки она располагает самой большой долей мирового рынка на уровне 1 %. Замыкает десятку тайваньская PSMC, чья выручка просела на 1,8 % до $327 млн. Если бы не срочные заказы в ожидании повышения пошлин, снижение было бы выражено ещё сильнее. Мировые продажи памяти DRAM упали на 5,5 % в первом квартале — сильнее всех просела Samsung

03.06.2025 [18:47],

Сергей Сурабекянц

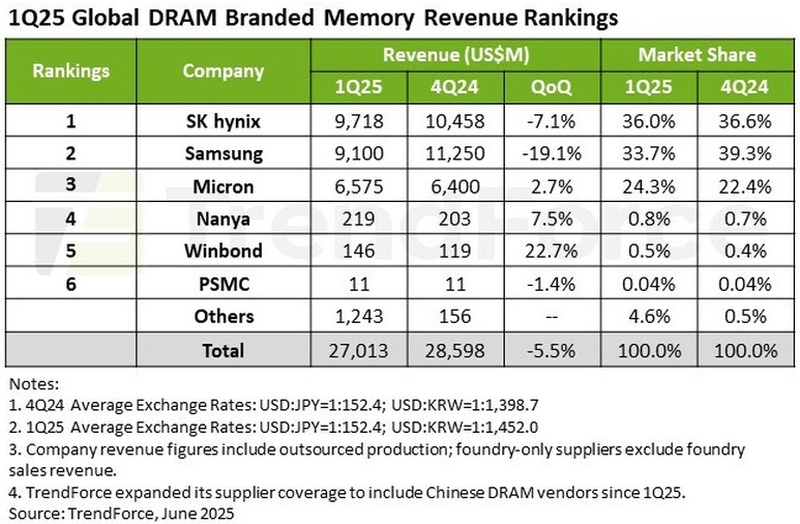

Аналитический отчёт TrendForce за первый квартал 2025 года показывают, что глобальный доход отрасли производства памяти DRAM составил $27,01 млрд, что на 5,5 % ниже по сравнению с предыдущим кварталом. Эксперты полагают, что этот спад обусловлен падением контрактных цен на обычные микросхемы DRAM и сокращением объёмов поставок памяти HBM.

Источник изображения: Samsung В первом квартале 2025 года SK hynix, несмотря на падение выручки на 7,1 % по сравнению с предыдущим кварталом, заняла лидирующее место среди производителей DRAM с выручкой $9,72 млрд. Растущая доля памяти HBM3e помогла компании сохранить средние цены продаж по сравнению с предыдущим кварталом. Выручка Samsung по сравнению с предыдущим кварталом резко снизилась на 19 % до $9,1 млрд, обеспечив компании лишь второе место в рейтинге производителей DRAM. Падение продаж аналитики связывают в основном с невозможностью напрямую продавать память HBM в Китай и значительным сокращением поставок дорогостоящей HBM3e после модернизации производства. Micron заняла третье место с $6,58 млрд выручки, что на 2,7 % выше по сравнению с предыдущим кварталом. Масштабные поставки памяти HBM3e компенсировали незначительное снижение средней цены продаж. По мере перехода трёх ведущих поставщиков DRAM на передовые техпроцессы освобождающиеся рыночные ниши все чаще заполняются тайваньскими поставщиками, использующими зрелые процессы. Этим объясняется явный квартальный рост выручки для Nanya и Winbond в первом квартале. Nanya начала поставки отдельных продуктов DDR5 и сообщила о выручке в размере $219 млн, что на 7,5 % больше, чем в предыдущем квартале. Winbond продемонстрировала существенный рост поставок памяти форматов LPDDR4 и DDR4, что увеличило выручку компании на 22,7 % до $146 млн, несмотря на общее снижение цен. PSMC, которая сообщает только о своей внутренней выручке от потребительской DRAM, отметила снижение выручки за первый квартал на 1,4 % до $11 млн из-за сокращения выпуска пластин.

Источник изображения: TrendForce В настоящий момент производители ПК и смартфонов наращивают складские запасы, стремясь по максимуму использовать 90-дневный льготный период перед введение повышенных таможенных тарифов, что привело к заметному увеличению объёмов поставок. Во втором квартал 2025 года TrendForce прогнозирует восстановление цен на основные контрактные позиции микросхем памяти с тенденцией к дальнейшему росту. Поставки OLED-мониторов за год взлетели на 175 % — Asus наступает на пятки лидирующей Samsung

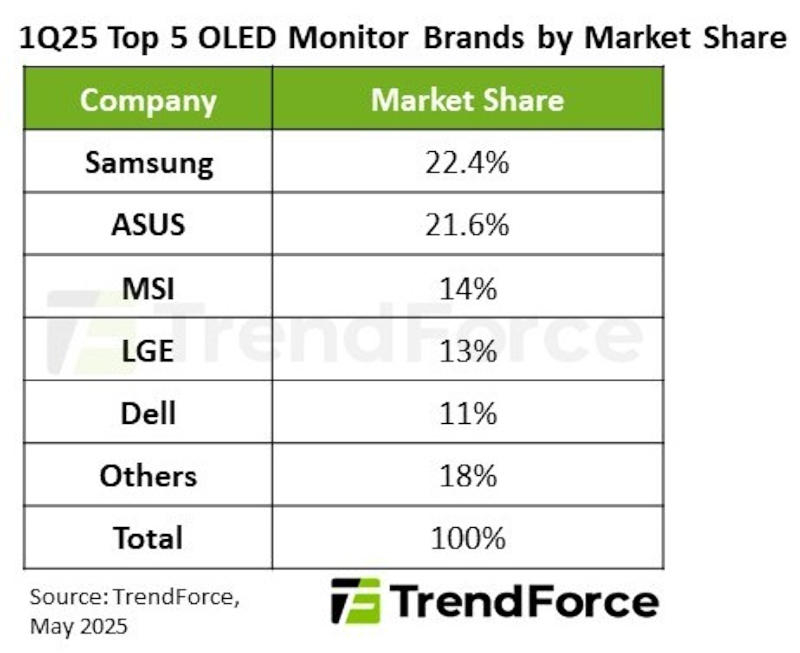

08.05.2025 [17:27],

Павел Котов

Мировые поставки OLED-мониторов продолжают расти быстрыми темпами — гласит статистика аналитической компании TrendForce. Бренды активно выпускают новые модели, и по итогам I квартала 2025 года поставки достигли рекордного уровня в 507 000 единиц, что соответствует росту на 175 % в годовом исчислении.

Источник изображения: samsung.com Благодаря высокому росту, особенно в сегменте 27-дюймовых моделей с разрешением UHD, поставки во II квартале, как ожидается, вырастут до 650 000 единиц. По итогам года объём поставок составит 2,58 млн единиц, что на 81 % больше, чем в прошлом году. В результате уровень проникновения OLED на общем рынке мониторов увеличится до 2 %. Лидером в I квартале осталась Samsung с долей рынка более 22 %. Успех она обеспечила благодаря своим флагманским 49-дюймовым моделям, на которые пришлось 40 % её поставок. 27-дюймовые мониторы с разрешением UHD, как ожидается, станут особенно популярными во II квартале 2025 года — этот формат обещает стать самым востребованным в линейке OLED-мониторов южнокорейского производителя. С четвёртого сразу на второе место в I квартале поднялась Asus, сократив отставание от Samsung до менее чем одного процентного пункта. Тайваньская компания лидировала по месячным поставкам в феврале и марте. Asus продолжает активно инвестировать в направление OLED-мониторов, не пренебрегая даже двухэкранными моделями, которые способствуют формированию всеобъемлющего ассортимента.

Источник изображения: trendforce.com Третье место с долей рынка 14 % заняла MSI — таков результат её стратегии по выходу на новые каналы продаж и выпуску нескольких моделей с OLED-экранами. Компания показала общий рост поставок мониторов на 63 % в годовом выражении; в прошлом году она увеличила их объём в 36 раз. Высокая динамика в сегменте дорогих OLED-моделей позволила MSI нарастить поставки игровых мониторов на 69 % — это самый высокий темп роста в отрасли. LG Electronics заняла четвёртое место с долей рынка 13 %. Южнокорейский производитель выпустил 45-дюймовую модель с разрешением WUHD, которая помогла увеличить долю этой диагонали до 25 % в линейке OLED-мониторов. Однако у LG отсутствуют планы по выпуску 27-дюймовой модели — формата, который обещает стать наиболее популярным на рынке. Из-за этого компания рискует в ближайшие кварталы уступить позиции конкурентам. На пятое место временно опустилась Dell с долей рынка 11 %. Однако в I квартале она представила перспективную 27-дюймовую модель и ориентированный на бизнес-сегмент 31,5-дюймовый монитор с частотой 120 Гц. Американский производитель, вероятно, увеличит поставки обеих моделей во II квартале и получит шанс вернуть четвёртую или даже третью позицию на рынке OLED-мониторов. Будущее OLED-мониторов за квантовыми точками — QD-OLED захватят 73 % рынка в этом году

16.04.2025 [18:50],

Павел Котов

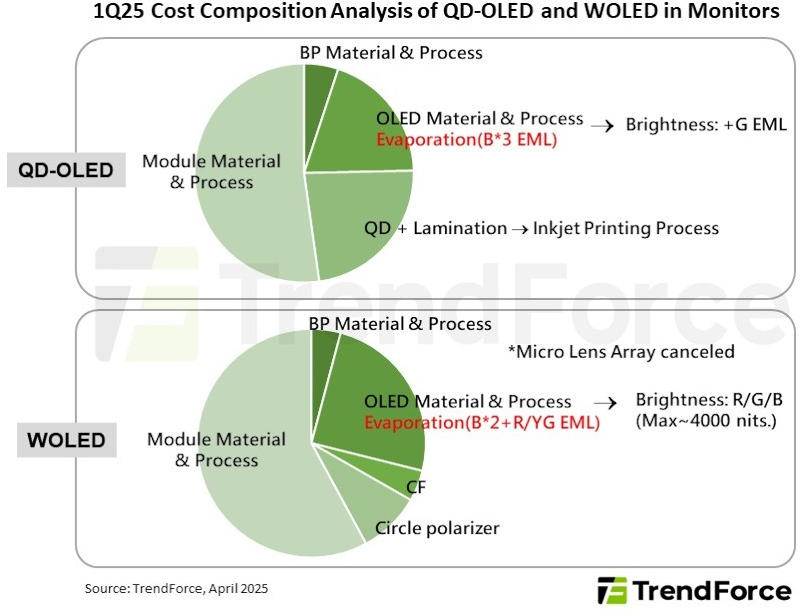

Развитие технологий в области OLED-дисплеев стимулирует рост поставок моделей типа QD-OLED, отмечают аналитики TrendForce. Если в 2024 году их доля составляла 68 %, то по итогам 2025 года она увеличится до 73 %, что подчёркивает высокую конкурентоспособность технологии на рынке мониторов высокого класса.  В связи с ростом рыночного спроса ожидается, что производители станут активнее внедрять технологию QD-OLED, способную обеспечить высокое качество изображения и высокую частоту кадров для геймеров и профессионалов. Наиболее перспективными представляются 27-дюймовые модели с разрешением UHD и QHD, а также частотой 500 Гц — привлекательные как для игр, так и для рабочих задач. Они становятся ключевым фактором распространения моделей QD-OLED. Доля проникновения технологии QD-OLED в сегменте 27-дюймовых моделей вырастет с 32 % в 2024 году до 47 % в 2025 году, считают аналитики. Эта тенденция обусловлена расширением продуктовой линейки и постоянным технологическим развитием. Основное преимущество QD-OLED состоит в использовании синего OLED-света для возбуждения квантовых точек, которые затем излучают чистые зелёный и красный цвета. Это способствует повышению яркости, насыщенности цвета и расширению цветового охвата, обеспечивая более яркие, живые и детализированные визуальные эффекты. Однако зависимость QD-OLED от синего цвета может отрицательно сказываться на долговечности панели, а остаточный внешний свет способен вызывать в квантовых точках нежелательное излучение, снижая чёткость изображения. Последние разработки позволили добавить зелёный эмиссионный слой, благодаря которому световая эффективность выросла на 30 %, что положительно повлияло на энергопотребление и качество изображения. Струйные принтеры PICO обеспечили более точное нанесение слоя квантовых точек — плотность достигла 140 пикселей на дюйм, обеспечив разрешение 4K на 32-дюймовых панелях, что ещё больше повышает конкурентоспособность QD-OLED в сегменте мониторов премиум-класса.

Источник изображения: trendforce.com Наибольшую долю в себестоимости производства QD-OLED составляют эмиссионные материалы и QD-плёнка. Технология струйного нанесения даёт до 20 % отходов материала; недавно разработанные методы переработки позволяют восстанавливать до 80 % остаточных чернил — это поможет сократить затраты и повысить эффективность использования ресурсов. В 2027 году, как ожидается, у Samsung Display завершится амортизация производственных линий QD-OLED, что приведёт к снижению производственных затрат, а также к росту конкурентоспособности и масштабов внедрения мониторов на базе QD-OLED. К этому времени корейский производитель планирует внедрить новую технологию эмиссионных материалов, направленную на решение проблемы выгорания и продление срока службы панелей. Сдерживающим фактором для развития рынка OLED-телевизоров остаётся рост популярности сверхбольших ЖК-панелей и конкурентоспособные цены на модели с подсветкой Mini LED. Несмотря на высокий интерес со стороны потребителей, внедрение OLED в ИТ-секторе остаётся на ранних стадиях. Технологии QD-OLED и WOLED продолжают конкурировать по яркости и другим параметрам — ожидается, что они будут способствовать распространению OLED в новых сегментах за пределами ИТ: в промышленных системах управления, в информационных дисплеях для общественных пространств и в прозрачных экранах, которые также набирают популярность. На Nvidia пришлась половина выручки 10 крупнейших разработчиков чипов в прошлом году

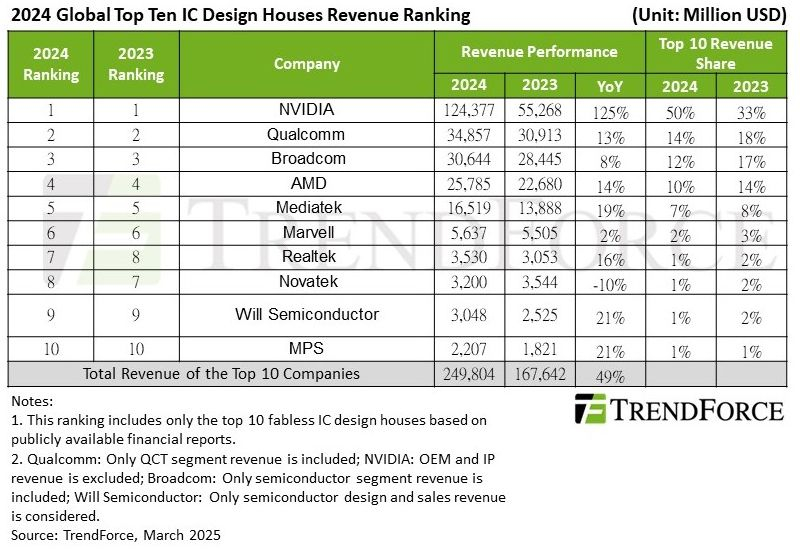

19.03.2025 [07:01],

Алексей Разин

Компанию Nvidia обоснованно считают одним из главных выгодоприобретателей бума искусственного интеллекта. В прошлом году её выручка выросла на 125 % до $124,4 млрд, что позволило ей занять половину выручки десяти крупнейших разработчиков чипов по итогам периода, как отмечают аналитики TrendForce.

Источник изображения: Nvidia В общей сложности, как гласит недавний отчёт, десятка крупнейших разработчиков чипов увеличила свою выручку по итогам прошлого года на 49 % до $250 млрд. Концентрация выручки в целом характерна для сегмента, как добавляют представители TrendForce, поскольку более 90 % выручки в первой десятке крупнейших разработчиков были сосредоточены в руках пяти компаний. В текущем году выручка Nvidia продолжит расти уверенными темпами, поскольку компания выведет на рынок ускорители семейств GB200 и GB300, как отмечают в TrendForce. Конкурирующая AMD расположилась на четвёртом месте в рейтинге, её выручка в прошлом году выросла на 14 % до $25,8 млрд, а доля в первой десятке достигла 10 %. Непосредственно в серверном сегменте выручка AMD в прошлом году выросла на 94 %, хотя это произошло преимущественно благодаря росту спроса на центральные процессоры марки. На втором месте после Nvidia в рейтинге TrendForce расположилась компания Qualcomm, которая увеличила свою выручку на 13 % до $34,9 млрд, но сократила долю среди десятки крупнейших разработчиков с 18 до 14 %. Прогрессу Qualcomm способствовали оживление на рынке смартфонов и экспансия компонентов этой марки в автомобильном сегменте в прошлом году, как поясняет TrendForce. В текущем году Qualcomm получит возможность сосредоточиться на сегменте ПК, поскольку её судебные тяжбы с Arm поставлены на паузу.

Источник изображения: TrendForce Видно, что Nvidia лидирует по выручке с большим отрывом от ближайшего конкурента. Зато отставание Broadcom от Qualcomm не так велико, поскольку первая из них занимает третье место с 12 % годовой выручки. Собственная выручка Broadcom в прошлом году выросла на 8 % до $30,6 млрд. По официальным данным, чипы для сегмента ИИ в структуре выручки Broadcom занимают более 30 %. Принято считать, что они активно используются компанией Google в своей вычислительной инфраструктуре. MediaTek удостоилась пятого места в десятке лидеров, её выручка в прошлом году выросла на 19 % до $16,5 млрд. Продукция компании неплохо представлена в сегменте смартфонов, силовой электроники и Интернета вещей. В этом году MediaTek продолжит наращивать выручку благодаря распространению своих компонентов для смартфонов с поддержкой 5G. Принесёт выгоду и сотрудничество с Nvidia. Если на шестом месте в рейтинге закрепилась Marvell с долей рынка 2 % среди десяти крупнейших разработчиков чипов, то Realtek и Novatek поменялись местами по сравнению с 2023 годом. Выручка Realtek выросла на 16 % до $3,5 млрд, что позволило компании занять седьмое место и 1 % в первой десятке, а вот Novatek столкнулась со снижением выручки на 10 % до $3,2 млрд и оказалась на восьмом месте. Девятая позиция досталась Will Semiconductor, выручка компании выросла на 21 % до $3,05 млрд. Прогресс этого производителя обеспечен высоким спросом на датчики изображений для камер смартфонов и транспортных средств. Аналогичным приростом смогла похвастать и занявшая десятое место MPS, но в абсолютном выражении её выручка ограничилась $2,2 млрд. Для неё главным локомотивом выручки выступал серверный сегмент, который она снабжает собственными решениями в сфере управления питанием. TSMC захватила 2/3 мирового рынка контрактного производства чипов благодаря ИИ — спрос на зрелые техпроцессы упал

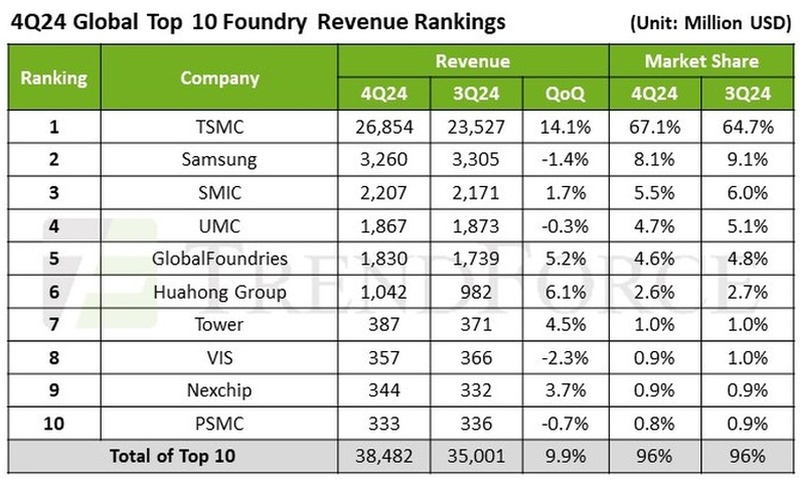

10.03.2025 [19:10],

Сергей Сурабекянц

По данным аналитиков TrendForce, в четвёртом квартале 2024 года мировая полупроводниковая отрасль поляризовалась. Потребность в передовых технологических процессах существенно выросла благодаря ажиотажному спросу на ИИ-чипы, флагманские SoC для смартфонов и новые процессоры для ПК. Это позволило десяти крупнейшим контрактным производителям увеличить выручку почти на 10 % — до рекордных $38,48 млрд. Одновременно упал спрос на зрелые техпроцессы.

Источник изображения: Intel TSMC продемонстрировала рост поставок в квартальном исчислении, увеличив выручку до $26,85 млрд. Компания обеспечила себе 67 % рынка контрактного производство чипов, сохранив лидерство в отрасли. Samsung Foundry заняла второе место, её выручка снизилась на 1,4 % в квартальном исчислении — до $3,26 млрд, что соответствует 8,1 % доли рынка. SMIC столкнулась с корректировкой запасов клиентов, что привело к снижению поставок пластин. Однако наращивание новых 12-дюймовых мощностей и оптимизированный ассортимент продукции помогли компенсировать потери. В результате выручка SMIC увеличилась на 1,7 % в квартальном исчислении — до $2,2 млрд, обеспечив 5,5 % доли рынка и третью позицию. UMC выиграла от долгосрочных заказов клиентов, сохранив загрузку мощностей и поставки выше ожиданий. Это смягчило влияние снижения средней цены продажи (СЦП). Выручка в квартальном исчислении снизилась на 0,3 % — до $1,87 млрд, что обеспечило UMC четвёртое место. GlobalFoundries нарастила поставки пластин и сохранила пятое место в рейтинге. Однако рост выручки был частично компенсирован небольшим снижением СЦП. Выручка GlobalFoundries выросла на 5,2 % в квартальном исчислении — до $1,83 млрд.

Источник изображения: TrendForce Шестое место неформального рейтинга заняла HuaHong Group — её выручка в четвёртом квартале увеличилась на 6,1 % в квартальном исчислении — до $1,04 млрд. Tower Semiconductor сохранила седьмое место в рейтинге с ростом выручки по сравнению с предыдущим кварталом на 4,5 % — до $387 млн. Повышение СЦП скомпенсировало влияние более низких коэффициентов загрузки фабрик. VIS заняла восьмое место, зафиксировав снижение выручки на 2,3 % по сравнению с предыдущим кварталом — до $357 млн из-за сокращения спроса, хотя это частично компенсировалось повышением СЦП. Nexchip стала единственной компанией, улучшившей позицию в рейтинге, поднявшись на девятое место благодаря росту выручки на 3,7 % по сравнению с предыдущим кварталом — до $344 млн. PSMC опустилась на десятое место из-за слабого спроса на чипы памяти и потребительские чипы. Однако в годовом исчислении общий доход PSMC остался немного выше, чем у Nexchip. TrendForce отмечает, что новые торговые пошлины США начали оказывать влияние на отрасль. Ожидается, что всплеск заказов в четвёртом квартале 2024 года на телевизоры, ПК и ноутбуки, предназначенные для США, продолжится и в первом квартале 2025 года. Кроме того, программа субсидирования потребителей в Китае, введённая в конце 2024 года, подстегнула раннее пополнение запасов среди клиентов. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex