MWC 2018

MWC 2018 2018

2018 Computex

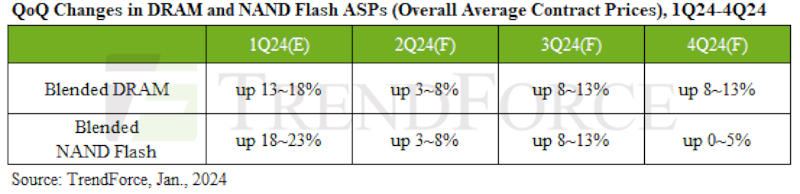

ComputexПадение контрактных цен на DRAM, начавшееся ещё в четвёртом квартале 2021 года, удалось окончательно остановить лишь в четвёртой четверти 2023 года. Также в третьем квартале 2023 года удалось начать восстановление сегмента NAND, который демонстрировал спад четыре квартала подряд. И если производители сумеют удержать эффективный контроль над уровнем загрузки своих мощностей, восходящий тренд удастся сохранить, уверены аналитики TrendForce.

Источник изображения: samsung.com

Сезон роста откроется уже в текущем, первом квартале 2024 года, говорят аналитики TrendForce, подтверждая свои первоначальные прогнозы: рост цен на DRAM на 13–18 % и подорожание NAND на 18–23 % квартал к кварталу. Несмотря на в целом консервативный прогноз спроса во II квартале 2024 года, поставщики чипов памяти начали повышать коэффициенты загрузки мощностей уже в III квартале 2023 года. Ожидается, что покупатели NAND досрочно завершат пополнение запасов в I квартале 2024 года. Всё это уже привело к более умеренному росту цен в квартальном исчислении — на 3–8 % для DRAM и NAND в прогнозе на II квартал 2024 года.

Источник изображения: trendforce.com

III квартал 2024 года ознаменуется традиционным пиковым сезоном, когда североамериканские клиенты начнут энергичнее пополнять запасы ключевых компонентов. Контрактные цены на DRAM и NAND продолжат рост, который составит 8–13 %, но лишь при условии, что загрузка мощностей будет поддерживаться ниже 100 %. На рынке DRAM дальнейшему увеличению средней цены продажи (ASP) будут способствовать растущие темпы проникновения DDR5 и HBM.

Продолжение общего роста цен ожидается и в IV квартале 2024 года, опять же, если сохранится эффективная стратегия контроля производства. Рост цен квартал к кварталу составит 8–13 % — снова за счёт DDR5 и HBM, хотя по DDR5 к этому моменту не исключается и снижение показателей. Другими словами, рост контрактных цен в сегменте DRAM в 2024 году отражает изменения в ассортименте продукции, а не общий рост по всем чипам DRAM. Контрактные цены на NAND в IV квартале 2024 года вырастут на 0–5 % по сравнению с предыдущим кварталом.

Источник: