|

Опрос

|

реклама

Быстрый переход

Apple хочет устанавливать китайскую память CXMT в iPhone и MacBook

10.08.2026 [04:49],

Алексей Разин

Пока некоторые источники оспаривают успех переговоров Apple с китайской CXMT о возможности поставок микросхем памяти LPDDR5X, издание The Wall Street Journal настаивает, что первая из компаний уже приступила к тестированию чипов памяти этой марки с целью дальнейшего их использования в составе смартфонов iPhone и компьютеров MacBook, предназначенных для китайского рынка.

Источник изображения: CXMT Впрочем, Apple прекрасно осознаёт, что не сможет закупать у CXMT память без разрешения американских властей, а потому рассчитывает его получить. Одним из преимуществ памяти китайской CXMT в глазах Apple является её потенциально более низкая стоимость — при условии, что американскому гиганту удастся договориться о желаемой цене. По данным WSJ, компании HP Inc. и Acer уже начали использовать память CXMT в устройствах, продаваемых за пределами американского рынка. По мнению опрошенных WSJ юристов, действующее законодательство США не запрещает Apple закупать у CXMT готовые стандартные чипы памяти, которые не требуют адаптации под нужды этого заказчика, а также позволяет вести переговоры с китайским поставщиком о ценах. Официальное одобрение со стороны действующего правительства нужно Apple в большей мере для подстраховки на случай очередных колебаний настроения американского президента. Как отмечает источник, использование стандартной памяти CXMT, которая в своём базовом исполнении уступает продукции западных конкурентов, потребует от Apple адаптации своих устройств под её характеристики. Даже если Apple и CXMT удастся договориться в принципе, у последней не осталось дополнительных производственных мощностей, чтобы поставить первой память в нужных количествах в текущем году. Тем же HP Inc. и Acer досталось очень мало памяти CXMT, и они рассчитывают увеличить квоты на следующий год. По цене на общих условиях продукция CXMT тоже не выглядит более привлекательной по сравнению с изделиями западных конкурентов. Эта китайская компания сейчас занимает четвёртое место в мире по выручке, контролируя 7 % рынка оперативной памяти, в первом квартале её выручка выросла более чем в восемь раз в годовом сравнении. Сейчас CXMT отдаёт приоритет в снабжении своей продукцией китайским клиентам, и хотя новые предприятия тоже строятся, они начнут свою работу не ранее 2028 года. Аналитики ожидают, что в обозримом будущем CXMT войдёт в тройку ведущих производителей оперативной памяти в мире. Память на чипах CXMT покорила рубеж DDR5-8800 стараниями Colorful

09.08.2026 [07:30],

Алексей Разин

Исторически от четвёртого по величине производителя оперативной памяти в мире — китайской CXMT, не ожидали многого в плане технических характеристик, но её продукция регулярно доказывает свою конкурентоспособность. Например, основанные на микросхемах CXMT модули памяти Colorful недавно продемонстрировали способность работать в режиме DDR5-8800 в составе платформы AMD X870E.

Источник изображения: CXMT Адаптация микрокода материнских плат тайваньских производителей к использованию памяти CXMT ускорилась после усиления дефицита оперативной памяти. Сама компания выпускать DDR5 начала только в ноябре 2025 года, её чипы устанавливают на свои модули крупнейшие китайские производители, а недавно в этом была замечена и Corsair. В материнской плате Colorful iGame X870E Vulcan W OC модули памяти той же марки серии iGame Shadow II DDR5-6000 показали способность работать в режимах DDR5-8812 и DDR5-8817 соответственно. Разобрать значения таймингов по доставшимся Tom’s Hardware снимкам экрана было проблематично, но обычно в режиме DDR5-8800 память работает при напряжении 1,45 В и значениях таймингов 42-55-55-140. В ходе эксперимента использовались модули памяти объёмом 16 Гбайт. Интерес к микросхемам DRAM производства CXMT всё настойчивее проявляют крупные производители компьютеров типа HP Inc., Asus и Acer, и даже Apple пытается договориться об использовании этой запрещённой к импорту в США памяти за пределами регионального рынка. Тайваньская Nanya намерена заработать на ИИ, вложив $10,7 млрд в передовую фабрику DRAM с EUV

07.08.2026 [17:39],

Анжелла Марина

Тайваньский производитель памяти Nanya утвердил инвестиции в размере 346,6 млрд тайваньских долларов (около $10,7 млрд) для завершения строительства фабрики Fab 5A и перехода на передовые техпроцессы. Предприятие, которое уже находится на этапе строительства, должно начать выпуск DRAM с использованием EUV-литографии во второй половине 2027 года, сообщает OC3D.

Источник изображения: overclock3d.net На новом заводе компания планирует выпускать память 10-нм класса, включая поколения 1C, 1D и 1E. При этом пилотное производство чипов поколения 1C уже началось, тогда как более современные 1D и 1E пока находятся в разработке. Согласно плану, после запуска мощность будут наращивать поэтапно: сначала до 30 тысяч пластин в месяц в 2028 году и до 35,9 тысяч в 2029 году. Проектная мощность предприятия составит 45 тысяч пластин ежемесячно. Общий объём капитальных затрат на Fab 5A оценивается примерно в $16 млрд. Внедрение EUV-литографии в рамках 10-нм класса позволит компании расширить выпуск более современных видов памяти, а не дублировать уже освоенные узлы. Одновременно производитель готовится завершить квалификацию чипов LPDDR5 у своих заказчиков до конца текущего года. Несмотря на сравнительно небольшую долю мирового рынка DRAM — около 1,6 %, Nanya в последние кварталы смогла заметно увеличить финансовые показатели благодаря росту цен на DDR3 и DDR4. По данным TrendForce, сейчас на DDR5 приходится лишь около 10 % выручки компании, поэтому запуск Fab 5A должен существенно увеличить её производственные возможности в этом сегменте. Кроме того, ещё один тайваньский производитель памяти Winbond ранее объявил о планах удвоить общий объём выпуска DRAM в битовом исчислении. SK hynix потратит $38 млрд на расширение производства памяти в Южной Корее

07.08.2026 [12:19],

Алексей Разин

Компания SK hynix на этой неделе заявила о намерениях потратить $38 млрд на два проекта по расширению производства микросхем памяти на территории Южной Кореи: предприятие в Йонъине сосредоточится на выпуске DRAM, а фабрика в Чхонджу наладит выпуск NAND. Указанная сумма распределится между ними в соотношении «2:1».

Источник изображения: SK hynix По словам представителей SK hynix, эти действия направлены на удовлетворение растущего спроса на память в сегменте ИИ. Сейчас производственные квоты SK hynix на выпуск памяти распределены до конца 2027 года, компания всё чаще прибегает к оформлению долгосрочных контрактов с клиентами, в рамках которых те осуществляют крупные авансовые платежи в счёт будущих поставок чипов памяти. Проекты SK hynix по строительству новых предприятий в Южной Корее были одобрены советом директоров компании. В Йонъине на указанные средства будет возведена вторая очередь из четырёх предприятий по выпуску DRAM. Строительство начнётся в июле следующего года, а первые линии по выпуску DRAM и HBM начнут выдавать серийную продукцию на этой площадке в июне 2029 года. В Йонъине уже строится первое предприятие нового комплекса, которое начнёт свою работу в феврале 2027 года. В Чхонджу будет построено предприятие M17, которое сосредоточится на выпуске микросхем NAND, которые будут использоваться как в персональных ПК, так и в серверном сегменте. Строительство начнётся феврале следующего года, а первая производственная линия начнёт свою работу в декабре 2028 года. Правительство Южной Кореи осознаёт важность производства памяти для национальной экономики, а потому вовлекло SK hynix и конкурирующую Samsung Electronics в долгосрочную программу развития полупроводниковой отрасли. За пять лет на национальном уровне планируется удвоить производственные мощности по выпуску памяти. Южная Корея намеревается сохранить за собой лидирующие позиции в производстве памяти. Под нажимом инвесторов SK hynix также заявила на этой неделе, что собирается обнародовать свой план по возврату капитала инвесторам до конца текущего квартала, и акции компании после этого отыграли часть падения, которое достигало 4,9 %. Акционеры производителей памяти рассчитывают, что получать часть сверхприбылей, которые компании демонстрируют в условиях бума ИИ и резкого роста цен на память. Китайская CXMT отказала Apple в поставках памяти «на особых условиях»

06.08.2026 [05:12],

Анжелла Марина

Apple столкнулась с нехваткой DRAM в преддверии осеннего запуска линейки iPhone 18 и приступила к поиску дополнительных объёмов памяти. Компания даже провела переговоры с китайским производителем CXMT, однако договориться о цене сторонам не удалось.

Источник изображения: techpowerup.com Как сообщает TechPowerUp со ссылкой на аналитическую рассылку Culpium Тима Калпана (Tim Culpan), до презентации новых смартфонов Apple осталось менее шести недель, в связи с чем производственные партнёры Apple срочно формируют запасы DRAM, чтобы не допустить остановки линий перед дебютом. Основным поставщиком LPDDR5X для устройств Apple остаётся Micron, также память поставляют SK hynix и Samsung, однако на фоне общего дефицита производственных мощностей обеспечить необходимый объём компонентов становится всё сложнее, отмечает TechPowerUp. На этом фоне появилась информация о переговорах Apple с китайской CXMT, выпускающей высокоскоростную и энергоэффективную оперативную память LPDDR5X. Корпорация рассчитывала получить более выгодные условия благодаря крупному объёму закупок, однако CXMT отказалась снижать цену и предложила поставки только по текущей рыночной стоимости. Примечательно, что это один из редких случаев, когда преимущество в переговорах оказалось на стороне поставщика, а не крупного покупателя. Высокий спрос на DRAM связывают прежде всего с активными закупками со стороны китайских технологических компаний, включая операторов крупных облачных платформ и разработчиков искусственного интеллекта. При этом значительная часть выпускаемой CXMT памяти уже зарезервирована заказчиками из Китая, готовыми приобретать её по рыночным ценам. Пока неизвестно, готова ли Apple согласиться на предложенные CXMT условия или продолжает искать альтернативные источники поставок. Samsung вернула лидерство в сегменте DRAM, Micron подобралась к SK hynix, CXMT пошла на взлёт

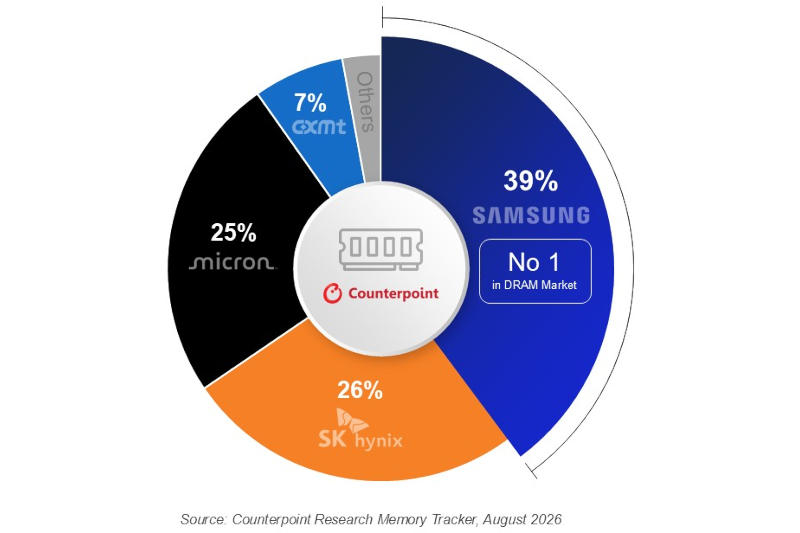

05.08.2026 [09:04],

Павел Котов

По итогам II квартала 2026 года Samsung увеличила свою долю на рынке DRAM до 39 %, которые последний раз наблюдались лишь в 2024 году — компания вернула лидерство, уступленное ранее SK hynix. Доля последней снизилась с 39 % во II квартале 2025 до 26 % во II квартале 2026 года при росте квартальной выручки на 214 % год к году. Micron сократила разрыв со вторым местом, отвоевав долю рынка в 25 % — американский производитель демонстрирует неуклонный рост с самого начала бума искусственного интеллекта во второй половине 2023 года, обращают внимание аналитики Counterpoint Research.

Источник изображения: samsung.com Спрос на DRAM продолжает превышать предложение: развёртывание инфраструктуры ИИ увеличивает спрос как на обычную DRAM для центральных процессоров, так и на HBM для графических. Samsung сумела заработать на высоком спросе и росте цен на обычную DRAM, а также нарастить свою долю в сегменте HBM. В III квартале прибыль компании, считают аналитики, продолжит расти. Во II квартале цены на обычную DRAM резко выросли квартал к кварталу, а HBM подешевела год к году — этому способствовало снижение цен на HBM3E и задержки с запуском HBM4. В следующем году, как ожидается, цены на HBM снова резко вырастут. Мировое лидерство в сегменте HBM сохраняет SK hynix, поэтому падение цен на память этого типа нанесло компании удар. Её прибыль оказалась рекордной с высокой динамикой и в квартальном, и в годовом исчислении; но темпы роста оказались ниже, чем у конкурентов, а рыночная доля сократилась из-за активного роста Samsung и Micron. Кроме того, SK hynix раньше конкурентов начала заключать долгосрочные соглашения с верхними и нижними пределами цен — они были согласованы в период роста цен на память и оказались ниже текущих уровней.

Источник изображения: counterpointresearch.com Выручка Micron в сегменте DRAM со II квартала 2025 года выросла пятикратно — у американского производителя есть шансы обогнать SK hynix и выйти на второе место в мире. Micron обычно действует скромно и консервативно, но это сильный конкурент, который способен накопить достаточно мощностей, чтобы не упускать прибыль и перейти на формат долгосрочных соглашений с клиентами. Не упустить возможностей стремятся и мелкие производители памяти. Тайваньская Nanya смогла предложить память DDR/LPDDR4/5 и показать рост на 690 % в годовом исчислении. Самым быстрым ростом выручки в мире отметилась китайская CXMT (716 % год к году) — у неё есть шанс использовать свой выход на биржу, чтобы нарастить производственные мощности по HBM и LPDDR6 — если компания сумеет удовлетворить не только внутренний спрос, но и потребности международных клиентов на высшем уровне, уже через год это будет игрок совершенно иного масштаба. Её выход на уровень трёх крупнейших поставщиков памяти в мире является скорее вопросом времени. HP Inc, Asus и Acer начали использовать китайскую память производства CXMT

04.08.2026 [08:53],

Алексей Разин

Китайская компания CXMT, номинально являющаяся четвёртым по величине производителем микросхем в мире, в последнее время привлекает к себе немало внимания. Помимо выхода на IPO, она упоминается в контексте потенциального облегчения дефицита памяти, поскольку её продукцией интересуются производители ПК за пределами КНР. К их числу относятся HP Inc., Asus и Acer.

Источник изображения: CXMT По данным Nikkei Asian Review, три перечисленные компании начали в небольших количествах закупать оперативную память CXMT в середине текущего года и устанавливать её в выпускаемых ноутбуках. Основную часть своей продукции CXMT направляет на внутренний рынок КНР, обеспечивая ту же Huawei, поэтому зарубежным клиентам память этой марки доступна лишь в ограниченных количествах. Поскольку американские власти не приветствуют использование сложных китайских компонентов в устройствах, поставляемых на рынок США, производители ПК собираются предлагать ноутбуки с DRAM марки CXMT за пределами этой страны. Помимо влияния американских правил таможенного контроля, на ситуацию с использованием памяти CXMT производителями ПК влияют и сложившиеся взаимоотношения с тремя лидирующими поставщиками памяти: Samsung Electronics, SK hynix и Micron Technology. На их долю приходится более 90 % мирового рынка микросхем памяти, но возможностей этих трёх компаний не хватает для удовлетворения спроса в полной мере, поэтому клиенты ищут альтернативных поставщиков, и CXMT с некоторыми оговорками может выступать в таком качестве. При этом важно сохранить хорошие отношения и с традиционными поставщиками, поскольку CXMT за пределы Китая всё равно поставляет очень скромное количество микросхем памяти. Их стоимость при этом почти не уступает продукции зарубежных конкурентов, так что клиенты не особо экономят на таких закупках. Покупатели жалуются, что гарантировать поставки своей памяти за пределами текущего квартала CXMT уже не может из-за наплыва заказов. Компания собирается построить в Шанхае крупное предприятие по выпуску памяти, чтобы в будущем поставлять больше продукции. В США компания CXMT включена в список Пентагона, в который попадают компании, подозреваемые в связях с китайскими военными, поэтому поставлять её продукцию на американский рынок затруднительно. Недавний дебют CXMT на шанхайской биржевой площадке поднял капитализацию компании до $518,5 млрд, что выше соответствующего показателя Intel. По собственным прогнозам CXMT, чистая прибыль компании по итогам первой половины текущего года вырастет на 2530 % до $8,2 млрд. По словам источников Nikkei, обратиться к альтернативным поставщикам памяти производителей ПК заставил успех в получении дополнительных количеств центральных процессоров. По оценкам IDC, в этом году объёмы продаж ПК сократятся в этом году более чем на 11 %, причём на его вторую часть придётся самый серьёзный дефицит памяти. ИИ продолжит толкать вверх спрос на память в следующем году, но рынки DRAM и NAND будут вести себя по-разному

30.07.2026 [18:24],

Алексей Разин

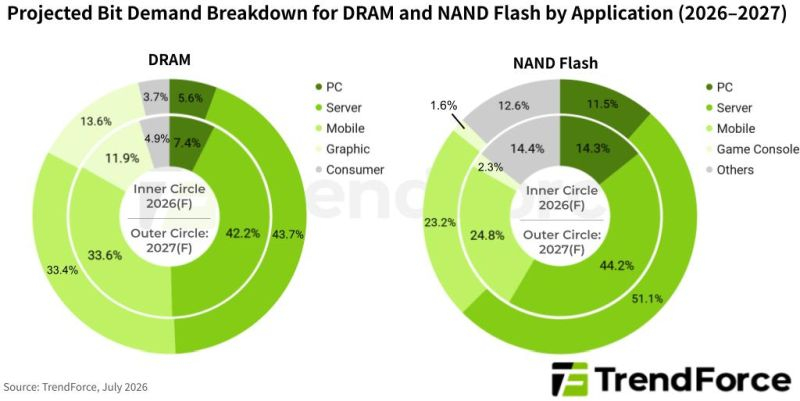

Эксперты TrendForce разделяют мнение многих участников рынка, согласно которому спрос на микросхемы памяти в следующем году продолжит расти благодаря буму ИИ. Тем не менее, сегменты DRAM и NAND будут сильно различаться в своей динамике. В частности, примерно через год предложение твердотельной памяти значительно улучшится и появятся предпосылки для снижения цен.

Источник изображения: SK hynix С другой стороны, в сегменте DRAM в следующем году будет сохраняться дефицит и тенденция к росту цен, как утверждают специалисты TrendForce. Это не значит, как поясняет источник, что производители DRAM не будут прилагать усилий к увеличению объёмов выпуска продукции, но в ближайшее время они сосредоточатся на оптимизации использования существующих мощностей, в том числе — благодаря переходу на более прогрессивные технологии. В случае же со строительством новых фабрик графики неизбежно растянутся до второй половины следующего года, как минимум. Тем самым, условия для появления новых мощностей по выпуску DRAM не возникнут до 2028 года. Высокий спрос на память типа HBM, к тому же, не позволит поставкам вырасти пропорционально увеличению количества обрабатываемых кремниевых пластин. Как известно, на выпуск одного чипа HBM уходит гораздо больше кремниевых кристаллов, чем в случае с планарной памятью DRAM. Соответственно, насыщение рынка оперативной памятью в целом будет происходить медленнее, чем это могло бы произойти в эпоху до появления высокого спроса на HBM. При этом и цены на DRAM не смогут замедлить свой рост в следующем году в той же степени, как это произойдёт в сегменте NAND. По оценкам TrendForce, объёмы поставок серверных систем в следующем году вырастут более чем на 17 %, которые должны быть продемонстрированы по итогам текущего года. Удельный объём HBM в одном сервере вырастет, этому будет способствовать и появление новых типов памяти вроде SOCAMM. Это также будет поддерживать спрос на DRAM на высоком уровне. Высокие цены на память будут подавлять спрос на ПК и смартфоны, поэтому в этих сегментах рынка в следующем году сохранится негативная динамика продаж. Если цены на память продолжат расти сопоставимыми с этим годом темпами, то доля расходов на её покупку в структуре капитальных затрат облачных гигантов вырастет, и это повлияет на спрос, а затем и создаст условия для некоторого снижения цен.

Источник изображения: TrendForce В сегменте NAND, как поясняет TrendForce, в текущем году объёмы выпуска увеличивались главным образом благодаря миграции на более прогрессивные технологии, а производственные площади не расширялись. Выпуск продукции для серверного сегмента оставался приоритетным видом деятельности. В следующем году предложение NAND начнёт расширяться активнее благодаря не только к переходу к выпуску памяти с большим количеством слоёв, но и благодаря появлению новых производственных мощностей. В серверном сегменте востребована память типа QLC, она же составит основную часть дополнительного объёма предложения в 2027 году. Сегмент потребительской электроники практически не имеет шансов на положительную динамику, поскольку высокие цены будут подавлять спрос, а ориентация на серверные SSD со стороны производителей будет способствовать сохранению дефицита. В отличие от сегмента DRAM, рынок NAND в следующем году имеет шансы перейти к состоянию, когда дефицит не будет столь сильно выраженным и даже может исчезнуть. Способствовать появлению дополнительного спроса может всплеск популярности агентских приложений в сфере ИИ, поскольку скоростные SSD в этом случае окажутся весьма востребованными. В серверный сегмент в следующем году будет направляться до 43,7 5 всей DRAM против 42,2 % в текущем, как прогнозирует TrendForce. Мобильный сегмент сократит свою долю с 33,6 до 33,4 %. Рынок ПК сможет претендовать от силы на 5,6 % всей DRAM, хотя ещё в этом году данный показатель достигал 7,4 %. Зато сегмент графических решений увеличит свою долю с 11,9 до 13,6 %. Потребительская электроника «сдуется» с 4,9 до 3,7 %. Доминирование серверного сегмента на рынке NAND будет выражено ещё сильнее, поскольку в следующем году он будет потреблять до 51,1 % всей флеш-памяти против 44,2 % в текущем. Мобильный сегмент ужмётся с 24,8 до 23,2 %, рынок ПК сможет претендовать на 11,5 % против нынешних 14,3 %, потребительская электроника сможет рассчитывать на сопоставимые доли. Игровым же консолям достанется от силы 1,6 % всей NAND в 2026 году в побитовом выражении. Для сравнения, в текущем году этот показатель достигнет 2,3 %, как считают в TrendForce. Samsung нарастит производство оперативной памяти на 15 % — ради Apple и других клиентов

29.07.2026 [19:06],

Павел Котов

Технологическая отрасль переживает кризис, связанный с дефицитом чипов памяти и сопутствующим ростом цен на них — это ощутили на себе даже Apple и Samsung. Apple пытается получить от властей США разрешение на закупку китайской памяти, но, возможно, вскоре ей это не понадобится.

Источник изображения: samsung.com Samsung начала предпринимать меры, чтобы к концу этого года нарастить производство DRAM на 15 %, и в первую очередь, чтобы удовлетворить спрос крупных клиентов, таких как Apple, узнало издание Seoul Economic Daily. Для этого компания построит новый завод на первой площадке в Хвасоне (Hwaseong Campus Complex 1). Сейчас здесь осуществляется основной этап (main fab) изготовления DRAM из кремниевых пластин, а финальная обработка (end fab) производится на предприятиях второго комплекса в Хвасоне (Hwaseong Complex 2) и площадки в Чхонане (Cheonan Campus). Возведение дополнительного завода по финальной доработке чипов памяти на первой площадке оптимизирует логистику и поможет Samsung сократить время, которое затрачивается на транспортировку пластин между комплексами — в результате объём производства DRAM увеличится. На первой площадке в Хвасоне уже есть чистые помещения — это пространство освободилось после демонтажа старых линий по производству памяти. Появление производственной линии здесь будет выгодным в экономическом аспекте и в аспекте времени. А впоследствии расширится производство во втором комплексе в Хвасоне и на площадке в Чхонане. Даже утроившись до $55 млрд, квартальная выручка SK hynix оказалась ниже прогноза

29.07.2026 [04:54],

Алексей Разин

Если в сфере поставок логических компонентов главным выгодоприобретателем в условиях бума ИИ можно смело считать компанию Nvidia, то в сегменте микросхем памяти на этой тенденции последних лет больше всего заработала SK hynix. Это формирует завышенные ожидания аналитиков, которые по итогам второго квартала не оправдались даже с учётом утроения выручки.

Источник изображения: SK hynix Как уточняет CNBC, по итогам второго квартала SK hynix выручила $54,55 млрд, что на 257 % больше итога аналогичного периода прошлого года, а операционная прибыль взлетела на 557 % и достигла $41,6 млрд. Последовательно выручка увеличилась на 51 %, а операционная прибыль выросла на 61 %. В любом случае, оба показателя оказались заметно ниже консенсус-прогноза аналитиков LSEG SmartEstimates. Более того, операционная прибыль во втором квартале достигла рекордной величины. Важен и другой рубеж — операционная прибыль SK hynix за первое полугодие впервые в истории компании превысила 100 трлн вон, что соответствует сумме около $69 млрд. К массовым поставкам HBM4 компания приступила во втором квартале, в текущем полугодии объёмы её выпуска будут наращиваться, в прошлом полугодии также были отгружены первые образцы HBM4E. На предприятиях SK hynix в Южной Корее 321-слойная NAND к концу года будет формировать около 50 % объёмов производства. SK hynix уже заключила около 10 долгосрочных контрактов на поставку памяти со своими клиентами, переговоры с дополнительными покупателями на эту тему продолжаются. По мнению некоторых аналитиков, конкурирующая Samsung Electronics цены на свою продукцию повышает более агрессивно, поэтому операционная прибыль SK hynix и не оправдала ожиданий рынка в минувшем квартале. К концу периода у SK hynix накопилось более $60 млрд свободных средств. Чистая прибыль компании во втором квартале выросла более чем в 13 раз до $64,5 млрд, но на две трети эта сумма определялась выгодой от инвестиций, поэтому напрямую об успешности бизнеса по производству памяти она не говорит. Скорее всего, SK hynix выручила крупную сумму от реализации своей доли в капитале конкурирующей Kioxia. По словам представителей SK hynix, в этом году компания потратит $27,5 млрд на строительство новых предприятий и расширение производства. Китайская память не спасла рынок — модули DDR5 на чипах CXMT стоят почти как на Samsung и SK hynix

26.07.2026 [19:23],

Анжелла Марина

Появление на рынке модулей памяти с чипами CXMT не привело к ожидаемому снижению цен. Несмотря на расширение предложения, новые модули в Китае стоят практически столько же, а в отдельных случаях даже дороже аналогов Samsung и SK hynix.

Источник изображения: CXMT По сообщению Tom's Hardware, 64-гигабайтный модуль DDR5-5600 RDIMM на чипах Samsung или SK hynix продаётся на китайской площадке JD.com по цене 18 595 юаней ($2745), тогда как аналог той же ёмкости и с теми же характеристиками производства CXMT предлагается за 18 999 юаней ($2805). Разница составляет около 2,2 %, что, несмотря на высокую стоимость продукции, нельзя назвать существенным. Для сравнения, на американской площадке Amazon оперативная память DDR5-5600 RDIMM объёмом 64 Гбайт предлагается за $2425. Хотя CXMT использует более старый техпроцесс производства DRAM, из-за чего её микросхемы отличаются более высоким энергопотреблением, меньшим потенциалом производительности и ограниченными возможностями разгона, компания, как и её конкурент YMTC, получает государственную поддержку в Китае. Это позволяет производителям выпускать память с более низкой себестоимостью, однако подобное преимущество не отражается напрямую на розничных ценах готовых модулей. Отмечается, что стоимость продукции определяется не только производственными затратами, но и рыночной ситуацией. Например, на фоне ограниченных производственных мощностей производители памяти не заинтересованы в существенном снижении цен, а даже возможная более низкая стоимость чипов CXMT для производителей модулей не гарантирует уменьшения конечной цены для покупателей. Дополнительное влияние на стоимость оказывает строгая процедура проверки, используемая крупными производителями оборудования, включая Apple, Dell и Corsair. В результате, чипы CXMT хоть и способны расширить доступность компонентов для производителей устройств, однако заметного снижения розничных цен на модули памяти ожидать пока не приходится. SK hynix ускоряет разработку 3D-стекированной DRAM — технологии, аналогичной 3D V-Cache, но для памяти

25.07.2026 [16:20],

Павел Котов

SK hynix активизировала разработку DRAM с 3D-компоновкой поверх логического кристалла (3D-Stacked DRAM-on-Logic), предназначенной для работы на оборудовании нового поколения для систем искусственного интеллекта, в том числе мобильных. Компания начала набор специализирующихся на этой технологии инженеров через свой американский филиал в Сан-Хосе. SK hynix уже заключила соглашение с конкретным клиентом на разработку решений на основе этой технологии, передаёт ZDNet.

Источник изображения: skhynix.com SK hynix впервые начала нанимать специалистов по DRAM с 3D-компоновкой — она будет использоваться на ИИ-оборудовании нового поколения; этот шаг рассматривается как начало подготовки к выводу решения на рынок. В объявлении о вакансии уточняется, что работа будет вестись в тесном сотрудничестве с американским заказчиком в целях совместного создания кристаллов 3D-Stacked DRAM-on-Logic, то есть с вертикальной интеграцией DRAM непосредственно поверх системы на кристалле. В отличие от компоновки упакованных чипов (Package-on-Package — PoP) этот метод предполагает более короткие межсоединения и большее число каналов ввода-вывода на той же площади. Снижается задержка передачи данных, повышаются энергоэффективность и эффективнее используется пространство. Технология разрабатывается для систем ИИ — они требуют высокой пропускной способности памяти и низкого потребления энергии, и возможностей традиционных схем PoP уже не хватает. Одним из наиболее перспективных областей применения технологии считаются мобильные процессоры — в этом сегменте часто используются передовые техпроцессы и технологии упаковки. Ведущими разработчиками таких систем являются Apple и Qualcomm. Информация о работе над проектом соответствует дорожной карте SK hynix, которую корейская компания представила на технологическом симпозиуме TSMC в этом году. Президент и директор по развитию SK hynix Хён Ан (Hyun Ahn) заявил, что развитию ИИ-оборудования мешают несовершенства технологий памяти — требуются новые архитектуры, выход за рамки постепенных улучшений. Корейская компания, заявил он, совместно с TSMC намеревается применить передовые логические процессы к базовым кристаллам HBM4, расширить решение на высокоскоростную флеш-память (HBF), а также на схему 3D-компоновки DRAM поверх логического кристалла: дальнейшая интеграция памяти с логикой будет способствовать росту производительности и энергоэффективности. Samsung параллельно тоже ведёт исследования в области 3D DRAM нового поколения. Недавно компания опубликовала совместную статью с imec, KU Leuven и Lam Research — материал посвящён архитектуре монолитной 3D DRAM с использованием каналов на оксидах полупроводников. Исследование пока остаётся на стадии моделирования, о планах выводить технологию на рынок пока не сообщается. Adata: кризис на рынке памяти DRAM затянется ещё на 10 лет

21.07.2026 [15:38],

Николай Хижняк

Чипы памяти DRAM в настоящее время являются одним из немногих продуктов в мире вычислительной техники, предложение которого настолько ограничено, что для стабилизации цепочки поставок может потребоваться ещё 10 лет. Такое мнение выразил председатель совета директоров компании Adata Чен Ли-бай (Chen Li-bai).

Источник изображения: SK hynix По его словам, пузырь искусственного интеллекта далёк от того, чтобы лопнуть, поскольку спрос на DRAM значительно превышает предложение, и даже с учётом расширения производственных мощностей производителями памяти по всему миру, дефицит DRAM сохранится ещё на десятилетие. Заявление Чен Ли-бая было вызвано недавним падением акций TSMC, несмотря на рекордную прибыль производителя микросхем. Хотя некоторые наблюдатели рынка предположили, что это может указывать на спад ажиотажа вокруг ИИ, председатель совета директоров Adata выступил с противоположным заявлением, предположив, что до того, как пузырь лопнет, пройдёт ещё десять лет. По словам Чен Ли-бая, обсуждение потенциального краха пузыря ИИ в отрасли может начаться только после 2030 года. После этого можно будет делать предварительные оценки того, сохранится ли повышенный спрос на память DRAM, флеш-память NAND и вычислительные мощности до 2040 или 2050 года. Текущая динамика спроса приводит к экспоненциальному росту всей вертикали в цепочке поставок памяти для ОЗУ, SSD, вычислительной техники, энергетической инфраструктуры и других областей. Общая тенденция указывает на то, что спрос будет продолжать опережать предложение в течение многих лет. Ещё один момент, который следует учитывать, заключается в том, что текущие проекты расширения производства у южнокорейских SK hynix и Samsung, американской Micron и даже китайской CXMT недостаточны для удовлетворения спроса. Эти компании проявляют осторожность, не увеличивают резко доступные предложения и сохраняют сдержанность. Они понимают, что значительное увеличение производственных мощностей DRAM может потенциально нанести ущерб рентабельности бизнеса. Объёмы производства памяти CXMT выросли почти в 20 раз и приблизились к показателям Micron

21.07.2026 [12:55],

Павел Котов

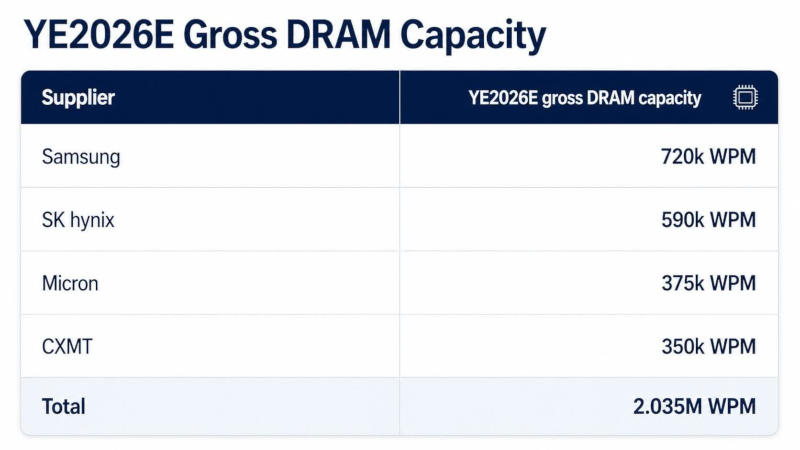

Три крупнейших производителя чипов оперативной памяти были вынуждены перенаправить почти все свои производственные мощности на поддержку масштабных проектов в области центров обработки данных для систем искусственного интеллекта. Потребительский сегмент отошёл на второй план, и китайские производители всё чаще воспринимаются как альтернатива.

Источник изображения: x.com/zephyr_z9 Показатели китайского производителя чипов оперативной памяти ChangXin Memory Technologies (CXMT) растут быстрее, чем ожидалось: предполагается, что к концу 2026 году компания будет выпускать от 350 тыс. до 375 тыс. пластин DRAM в месяц. В 2020 году CXMT выпускала 40 тыс. пластин DDR4 в месяц; к концу 2025 года она вышла на 720 тыс. пластин за квартал. И если к концу текущего года она действительно выйдет на 375 тыс. пластин в месяц, то её мощности станут сопоставимы с показателями Micron. CXMT может наращивать производственные мощности быстрее, чем производители памяти в других частях мира, указывают аналитики Citrini. Финансовая сторона вопроса больше не является препятствием, потому что бум ИИ спровоцировал резкий рост цен на память, а значит, и прибыль производителей. Продукция компании всё активнее используется в потребительской продукции — Corsair, в частности, устанавливает их на свои модули памяти, и эта практика может избежать беспрецедентных цен на современные продукты с DDR5. К 2030 году CXMT может выйти на 950 тыс. пластин в месяц, стать крупнейшим производителем в Китае и выступать наравне с крупнейшими компаниями мира. Пока она не может выпускать ни высококлассные чипы DDR5, ни HBM. Но даже если DRAM от CXMT не будет самой быстрой из доступных, она всё равно может существенно изменить мировой рынок памяти, где сложилась непростая обстановка. Потребители всё чаще обращаются к китайской продукции как к возможной альтернативе, потому что из-за спроса на чипы памяти со стороны отрасли ИИ потребительская электроника резко подорожала. Борьба с дефицитом DRAM может обернуться перенасыщением рынка уже через пару лет

20.07.2026 [09:27],

Алексей Разин

Производители микросхем памяти, которые вкладывают в расширение собственных мощностей сотни миллиардов долларов, склонны успокаивать инвесторов по поводу вероятности очередного спада спроса аргументами из разряда исчезновения цикличности рынка. Некоторые эксперты предупреждают, что в сегменте классической DRAM признаки перепроизводства могут возникнуть уже в 2028 году.

Источник изображения: SK hynix Такого мнения придерживается профессор сеульского Университета Сюнгюнгван Квон Сок Чун (Kwon Seok-joon), на комментарии которого ссылается ресурс Financial Times: «Производители чипов строят свои планы, исходя из предположения, что спрос на ЦОД останется высоким в ближайшие два или три года. Но спрос на память упадёт, если отдача от инвестиций в ИИ не оправдает ожиданий». По его мнению, уже в 2028 году рынок памяти может столкнуться с кризисом перепроизводства. Известный инвестор Майкл Бьюрри (Michael Burry), который в своё время предсказал мировой финансовый кризис 2008 года, убеждён, что всплеск инвестиций в строительство новых предприятий по производству памяти в действительности является «началом конца». Инвестор занял короткую позицию по акциям американского производителя памяти Micron Technology. По его словам, когда всё хорошо, акции растут в цене сильнее, чем следовало. Когда всё плохо, они падают в цене сильнее, чем могли бы. О специфике выживания на рынке памяти говорит хотя бы тот факт, что в девяностые годы прошлого века выпуском такой продукции занимались около 20 компаний, но сейчас основными игроками на рынке остаются только Samsung, SK hynix и Micron. Две первые недавно объявили о намерениях вложить в расширение своих мощностей около $1,5 трлн на протяжении ближайших 15 лет. При этом основная часть новых предприятий по выпуску памяти будет введена в строй не ранее 2030 года. Долгосрочные контракты хоть и защищают производителей памяти от резких колебаний спроса и цен, глобально ситуацию изменить не способны. Дополнительные мощности в лучшем случае начнут влиять на объёмы поставок памяти через пять лет, а за это время ситуация со спросом может измениться. Кадровый дефицит является важным фактором, ограничивающим высокие темпы экспансии производства памяти. Лучше всего от перепроизводства защищён сегмент HBM, поскольку эта память сильнее адаптирована под нужды конкретных заказчиков, а вот универсальная DRAM может оказаться в избытке уже к 2029 году, как считает профессор Квон. Активность китайских производителей памяти создаёт дополнительную сложность с формированием прогнозов, как подчёркивают аналитики Morgan Stanley. До 2028 года примерно 30 % расширения производственных мощностей будет приходиться именно на Китай, быстрее их будет наращивать только Южная Корея. При этом та же китайская CXMT не скрывает своего интереса к международному рынку. Если она будет наращивать мощности быстрее зарубежных конкурентов, то для мирового рынка памяти это станет потенциальным источником нестабильности. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex