|

Опрос

|

реклама

Быстрый переход

Samsung в III квартале хочет повысить цены на DRAM на 20 % — LPDDR может подорожать сильнее

04.07.2026 [08:35],

Павел Котов

В III квартале 2026 года Samsung рассчитывает в очередной раз повысить цены на память; компания выбрала агрессивную стратегию в переговорах с клиентами и стремится увеличить среднюю цену продажи (ASP) DRAM на 20 % по сравнению с предыдущим кварталом, передаёт ZDNet. Память LPDDR, с поставками которой наблюдаются проблемы как в серверном, так и в мобильном сегментах, может прибавить в цене и более 20 %, но нет ясности, как эту новость воспримут клиенты компании.

Источник изображения: samsung.com На рынке DRAM сохраняется нешуточная напряжённость — в III квартале ситуация едва ли улучшится, но из-за низкого потребительского спроса и эффекта высокой базы рост контрактных цен может замедлиться до диапазона от 13 до 18 % квартал к кварталу. У Samsung, однако, ASP выросла быстрее, чем у SK hynix. Отраслевые эксперты объясняют это большей долей Samsung на рынке массовой DRAM, где цены больше подвержены колебаниям, — и более агрессивной ценовой стратегией компании. В I квартале Samsung подняла ASP на 90 % про сравнению с предыдущим; рост во II квартале оценивается в 50–60 %; в III квартале корейский производитель нацелен на 20 %. У SK hynix, в чьей продуктовой линейке больше HBM, рост ASP обещает быть более скромным. В будущем цены на DRAM останутся относительно стабильными — темпы их роста замедлятся, но значительно увеличится доля поставок в соответствии с долгосрочными соглашениями с ключевыми клиентами. Ранее Micron сообщила, что заключила с клиентами 16 долгосрочных соглашений — эта стратегия отражает ожидания клиентов относительно сохранения дефицита предложения памяти в средне- и долгосрочной перспективе. Рост числа долгосрочных соглашений с зафиксированными минимальными ценами наряду с пересмотром цен на HBM поможет предотвратить резкий спад на рынке DRAM в следующем году. Тенденция к заключению долгосрочных соглашений затронула и автопром — одно из них Micron заключила с General Motors. ИИ изменил рынок памяти навсегда: дефицит сохранится до 2028 года, а на откат цен рассчитывать не стоит

01.07.2026 [10:19],

Алексей Разин

Не только производители памяти склоняются к мысли, что дефицит на этом рынке обретает долгосрочный характер, а цикличность изменения цен остаётся в прошлом. Эксперты Jefferies считают, что дефицит DRAM и NAND сократится как минимум до 2028 года, а привычные просадки цен после подъёма не будут радовать покупателей микросхем памяти в обозримом будущем.

Источник изображения: Micron Technology В текущем квартале контрактные цены на память вырастут последовательно на 40–50 %, по мнению источника, а по итогам четвёртого квартала они увеличатся ещё на 30–40 %. Рост цен продолжится и в 2027 году, в общей сложности они поднимутся на 40–45 %, поскольку по итогам периода производители памяти ещё не успеют ввести в строй дополнительные мощности. Сейчас облачные гиганты выкупают до 50 % объёмов доступной на рынке памяти, но их доля может вырасти до 70 %. С поставщиками памяти они заключают долгосрочные контракты на период от двух лет, которые нередко подразумевают авансовые платежи до 40 % от общей суммы закупки. В сегменте потребительской электроники подобные контракты на поставку памяти не заключаются. Из-за роста дефицита им достаётся всё меньше микросхем памяти, и это влияет не только на уровень цен, но и саму способность выпускать собственную продукцию в необходимых объёмах. Как и ранее, выгодная в производстве память HBM отвоёвывает себе всё больше пространства на конвейерах производителей, а потому классическая DRAM выпускается во всё меньших количествах. Компания Samsung Electronics по мере перехода к выпуску HBM4 сможет наверстать своё отставание от конкурентов, которое наблюдалось на этапе выпуска HBM3 и HBM3E. Китайские производители памяти на мировую конъюнктуру существенно повлиять в лучшую сторону пока не могут. Передовую HBM они пока не производят в значимых количествах, а DRAM они отгружают главным образом на внутренний рынок КНР. Из-за технологического отставания от западных и корейских конкурентов на полтора или два поколения они не смогут изменить ситуацию на мировом рынке до конца 2027 года, как минимум. CXMT без доступа к EUV-литографии вряд ли сможет перейти к выпуску DDR6 или HBM3E в обозримой перспективе. В сегменте NAND влияние Китая будет выражено сильнее, поскольку местные производители к 2028 году смогут выйти на мировой уровень как с технологической точки зрения, так и по объёмам поставок. Чтобы цены на DRAM к 2028 году начали снижаться, как считают эксперты Jefferies, к тому времени мировые объёмы производства должны вырасти на величину от 15 до 20 %, но для этого должны замедлиться темпы роста спроса на память со стороны инфраструктуры ИИ. На Samsung, SK hynix и Micron подали в суд за сговор ради взвинчивания цен на память

29.06.2026 [18:12],

Николай Хижняк

Компании Samsung, SK hynix и Micron столкнулись с коллективным иском в США по поводу предполагаемого сговора с целью завышения цен на DRAM и ограничения поставок. Иск был подан группой частных лиц и корпоративных потребителей, сообщает VideoCardz со ссылкой на портал Law360. Источник изображения: VideoCardz В иске утверждается, что три компании скоординированно сократили поставки традиционной DRAM, одновременно переориентировав производство на выпуск высокопроизводительной памяти HBM с более высокой маржой. Этот тип памяти используется в основном в ускорителях ИИ и оборудовании центров обработки данных. По утверждению истцов, такой шаг снизил доступность памяти DDR3 и DDR4 и привёл к росту цен для потребителей. «Олигополисты DRAM одновременно сократили производство, скоординировали переход на HBM и отказ от DDR3 и DDR4, а также сократили и заблокировали поставки традиционной DRAM на фоне невероятного роста цен», — говорится в заявлении. В иске также утверждается, что Samsung, SK hynix и Micron контролируют большую часть мирового рынка DRAM, а новые игроки не могут быстро увеличить объёмы производства, поскольку строительство заводов по выпуску DRAM может стоить десятки миллиардов долларов и занимать годы. В заявлении говорится, что это делает покупателей уязвимыми, когда крупнейшие поставщики сокращают объёмы производства. С началом роста цен как минимум один поставщик должен был увеличить объёмы производства DRAM на высококонкурентном рынке. Однако этого не произошло, утверждают истцы. В жалобе также упоминаются предыдущие дела о ценовом сговоре на рынке DRAM. В частности, истцы напоминают, что Samsung и SK hynix признали себя виновными в 2005 году в рамках дела Министерства юстиции США. Micron, в свою очередь, смогла избежать штрафа, сотрудничая с прокуратурой. В новом иске утверждается, что нынешняя ситуация аналогична предыдущим случаям. Иск подан в тот момент, когда стоимость чипов оперативной и постоянной памяти уже влияет на цены на потребительское оборудование. Одним из последних примеров служит компания Microsoft, которая недавно сообщила о предстоящем повышении цен на игровые приставки Xbox Series X и Series S из-за более чем двукратного роста цен на чипы памяти. Valve также подтвердила, что целевая стоимость компактного игрового ПК Steam Machine значительно выросла из-за подорожания чипов памяти, поэтому устройство теперь стоит от $1000. Китайская CXMT продала Tencent ещё не выпущенной памяти на $3 млрд

29.06.2026 [14:32],

Алексей Разин

Не только западные игроки рынка инфраструктуры ИИ заинтересованы в обеспечении долгосрочного развития, поэтому крупные сделки происходят и на внутреннем рынке Китая. Как сообщает Reuters, китайский производитель памяти CXMT подписал долгосрочное соглашение с Tencent Holdings о поставках памяти на общую сумму около $3 млрд.

Источник изображения: Tencent Holdings Подробности соглашения не раскрываются, но предполагается, что оно позволит Tencent обеспечить себя памятью DRAM серверного назначения на несколько лет вперёд — как минимум, на три года, а некоторые источники даже упоминают о пятилетнем контракте. Не поясняется, будет ли CXMT поставлять для нужд китайского интернет-гиганта передовую память типа HBM, импорт которой в Китай запрещён американскими санкциями, а её производство местные компании пока только осваивают. Напомним, сейчас CXMT готовится к IPO в Шанхае, среди своих крупных клиентов она также упоминает Lenovo, Xiaomi, Alibaba Cloud и ByteDance. Не исключено, что долгосрочные соглашения готовятся и с некоторыми из этих компаний, а не только Tencent. По итогам прошлого года CXMT занимала пятое место среди крупнейших производителей DRAM с долей 7,7 %, но её продукция преимущественно представлена на внутреннем рынке Китая. Выручка компании в первом квартале текущего года выросла в восемь раз в годовом сравнении, а чистая прибыль — более чем в пятнадцать раз. Apple с учётом дефицита памяти на мировом рынке пытается добиться у властей США разрешения на закупку чипов в Китае, и в качестве вероятного поставщика как раз фигурирует CXMT. Облачные гиганты, по оценкам UBS, более половины своей потребности в памяти на ближайшие три-пять лет пытаются сейчас покрывать долгосрочными контрактами с поставщиками. CXMT в настоящий момент располагает двумя крупными предприятиями по выпуску DRAM в Хэфэе и Пекине, которые сообща могут обрабатывать по 300 000 кремниевых пластин типоразмера 300 мм в месяц. Дополнительное предприятие появится в Шанхае, и тогда объёмы производства DRAM компании удастся удвоить объёмы обработки кремниевых пластин до 600 000 штук в месяц. Тем не менее, экспансия производства идёт не так гладко, как хотелось бы. Сообщается, что в первом квартале у CXMT были проблемы с уровнем брака при производстве передовых чипов DDR5 серверного назначения. AMD поглотила стартап MEXT,разрабатывающий технологии кеширования данных в NAND

16.06.2026 [18:23],

Алексей Разин

Дефицит памяти, который ударил почти по всем сегментам экономики, был спровоцирован бурным развитием систем искусственного интеллекта. Производители памяти не спешат наращивать производственные мощности, их планы в этой сфере растянуты на несколько лет, а пока нехватку ресурсов помогут пережить технологии оптимизации работы с памятью. AMD скоро заполучит одну из них благодаря покупке стартапа MEXT.

Источник изображения: AMD О сделке между компаниями было объявлено на этой неделе, хотя финансовая сторона вопроса не обсуждается. MEXT занимается разработкой предиктивного обращения к памяти типа NAND, в которой хранятся наиболее часто используемые данные в качестве своего рода кеша, перемещаемого порциями из DRAM и обратно. Такой подход позволяет NAND вести себя наподобие DRAM, поднимая быстродействие подсистемы памяти без физического увеличения объёма последней. AMD надеется, что такой метод оптимизации работы с памятью снизит расходы на вычислительную инфраструктуру и позволит клиентам более гибко распоряжаться имеющимися аппаратными ресурсами. Технологии MEXT будут интегрированы в предложения AMD для серверного сегмента. Разработчики стартапа перейдут в штат AMD после оформления сделки по его поглощению. С учётом актуальности проблемы нехватки памяти подобное приобретение AMD можно назвать весьма своевременным и полезным. Экспансия ИИ-агентов разгонит рынок памяти до $1,28 трлн в 2027 году

29.05.2026 [12:21],

Алексей Разин

Представители TrendForce стараются держать руку на пульсе рынка, и если какие-то тенденции позволяют пересмотреть прогноз по его ёмкости, то это делается незамедлительно. Ранее эксперты считали, что в следующем году оборот рынка памяти ограничится $842,7 млрд, но с учётом наблюдаемой экспансии ИИ-агентов они теперь поднимают прогноз до $1,28 трлн.

Источник изображения: Samsung Electronics По сути, как отмечается в пресс-релизе TrendForce, оборот мирового рынка памяти в следующем году вырастет на 44 %. В текущем году данный фактор тоже окажет влияние на рынок памяти, его ёмкость в денежном выражении достигнет $889,3 млрд вместо прежних заложенных в прогноз $551,6 млрд. Ориентированные на инференс ИИ-модели всё более активно используют память, не только при обращении к кешу, но и из-за увеличения окон контекста. Спрос на микросхемы памяти DRAM и HBM при этом возрастает. Кроме того, соотношение количества CPU и GPU в инфраструктуре ИИ начиняет меняться с прежних «1:8» на «1:4» или ещё более высокое. Например, стойка Nvidia NVL72 уже поддерживает соотношение «1:2». Поскольку серверным системам требуется всё больше центральных процессоров, спрос на модули оперативной памяти, которые необходимы для их работы, тоже растёт.

Источник изображения: TrendForce При этом цены на память продолжат расти, хотя бы по причине нехватки кремниевых пластин. Всё это будет способствовать опережающему росту выручки от реализации микросхем памяти. Так, сегмент DRAM в этом году в денежном выражении вырастет на 303 % до $618,7 млрд, как ожидают в TrendForce. При этом в следующем году оборот рынка DRAM увеличится только на 46 % до $903,3 млрд. Сегмент NAND в этом году вырастет в денежном выражении на 280,7 % до $270,6 млрд. В следующем году он прибавит в выручке 40,2 % до $379,4 млрд. Если память типа HBM остаётся слишком дорогой, а классические HDD слишком медлительными, то твердотельная память для развития текущей конъюнктуры рынка ИИ подходит лучшим образом. Бум ИИ загнал производителей SSD и модулей памяти в многомиллионные долги

20.05.2026 [10:50],

Алексей Разин

Выпускаемые лидерами рынка микросхемы памяти ещё нужно разместить на модулях памяти и SSD, и для производителей таких устройств нынешняя динамика роста цен в сочетании с дефицитом создаёт довольно сложные условия работы. Они вынуждены залезать в многомиллионные долги ради обеспечения товарных запасов, позволяющих ритмично отгружать продукцию.

Источник изображения: Micron Technology Как сообщает TechSpot со ссылкой на тайваньское издание Commercial Times, местные производители модулей памяти и твердотельных накопителей типа Adata, TeamGroup, Apacer, Innodisk, Transcend и Silicon Power сообща заняли около $880 млн только для того, чтобы закупить нужное количество микросхем памяти для поддержания бизнеса. Выпуск облигаций, кредиты и даже размещение акций используются участниками рынка для финансирования соответствующих нужд. Всё это происходит на фоне роста финансовых показателей производителей модулей памяти и твердотельных накопителей. Выручка Adata по итогам марта впервые превысила $316 млн, что в национальной валюте Тайваня соответствует круглой сумме в 10 млрд местных долларов. Квартальная выручка Adata более чем удвоилась в годовом сравнении до $826 млн. По сути, производителям модулей памяти и твердотельных накопителей грех жаловаться на финансы, но для экстренного пополнения оборотных средств им всё равно приходится прибегать к заимствованиям. Тем более, что цены на микросхемы памяти растут на десятки процентов за квартал, иной раз увеличиваясь кратно, а потому на закупку сырья уходит очень много денег. Ситуация будет только усугубляться, поскольку собственно производство микросхем памяти не будет заметно расширяться вплоть до следующего года или более позднего периода. Производители смартфонов столкнулись с резким ростом цен на память во втором квартале

17.05.2026 [10:25],

Дмитрий Федоров

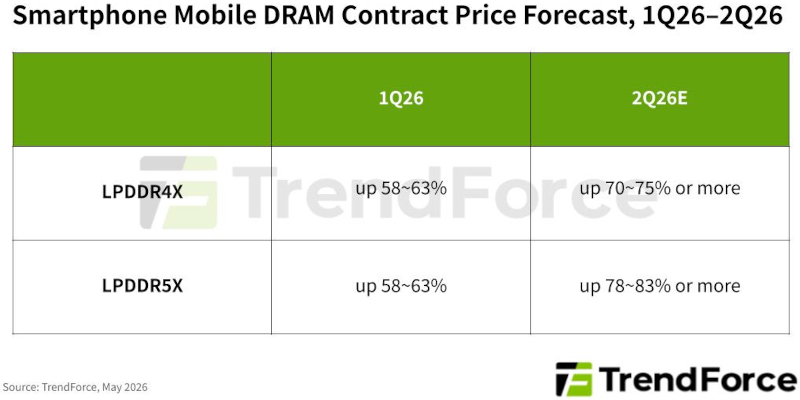

Контрактные цены на мобильную DRAM во втором квартале 2026 года продолжили стремительно расти, усиливая давление на производителей смартфонов. Об этом сообщила аналитическая компания TrendForce.  Два крупнейших поставщика памяти из Южной Кореи — Samsung Electronics и SK hynix — выбрали разные подходы к повышению цен. Samsung предпочла резко поднять стоимость за один этап, тогда как SK hynix увеличивает цены постепенно. Окончательные расценки компании, как ожидается, будут утверждены к концу мая. По оценкам TrendForce, средняя цена памяти LPDDR4X, которая широко используется в смартфонах среднего класса, во втором квартале вырастет на 70–75 % по сравнению с предыдущим кварталом. Более современная LPDDR5X для флагманских устройств подорожает ещё сильнее — на 78–83 %. Несколько кварталов подряд столь резкого роста цен серьёзно ударили по себестоимости смартфонов. На этом фоне производители могут сократить общий выпуск устройств в 2026 году, а некоторые — даже не выполнить объёмы закупок, зафиксированные в долгосрочных соглашениях с поставщиками памяти в конце прошлого года. Рост цен уже заставляет бренды пересматривать объёмы памяти в новых моделях. Во флагманском сегменте стандартом становятся 12 Гбайт ОЗУ, тогда как версии с 16 Гбайт встречаются реже. В смартфонах среднего класса производители возвращаются к конфигурациям с 8 Гбайт памяти, а в бюджетных моделях закрепляются варианты с 4 Гбайт.  При этом средний объём оперативной памяти в смартфонах всё равно продолжит расти. TrendForce прогнозирует, что в 2026 году он достигнет 8,5 Гбайт, что примерно на 10 % больше по сравнению с прошлым годом. Главная причина — постепенное исчезновение с рынка устройств с 2 и 3 Гбайт памяти. Аналитики предупреждают, что давление на отрасль сохранится и в ближайшие кварталы. Производителям смартфонов придётся активнее оптимизировать программное обеспечение, снижать потребление памяти приложениями и переносить часть сервисов в облако, чтобы компенсировать рост затрат на комплектующие. Глава Silicon Motion предрёк сохранение дефицита памяти до 2028 года

11.05.2026 [13:10],

Алексей Разин

Разработчик контроллеров памяти Silicon Motion имеет адекватное представление о текущем положении дел в отрасли, что позволяет его генеральному директору Гоу Цзя Чану (Gou Chia-chang) прогнозировать сохранение дефицита памяти NAND и DRAM вплоть до 2028 года.

Источник изображения: Samsung Electronics На данном этапе развития акцент отрасли ИИ смещается в сторону инференса, поэтому при строительстве вычислительной инфраструктуре будет оставаться высоким спрос как на оперативную память, так и на скоростные устройства хранения данных, по словам главы Silicon Motion. Во второй половине текущего года цены на память продолжат расти, а дефицит NAND сохранится вплоть до 2028 года. Американские техногиганты продолжают активно вкладываться в расширение вычислительной инфраструктуры. Они активно закупают память впрок и формируют долгосрочные контракты. Такой ажиотаж не может сохраняться вечно, и рано или поздно темпы строительства новых ЦОД замедлятся, но рынок памяти всё равно уже не вернётся к прежней цикличности, когда рост цен регулярно чередовался с их падением. Производители памяти не успевают расширять мощности пропорционально спросу. Два или три года уходит на строительство предприятия и монтаж оборудования, а также его наладку. Поставки оборудования хоть и могут вестись параллельно, сейчас тоже растягиваются на год или полтора. В таких условиях быстро подтянуть предложение к уровню спроса не представляется возможным. В следующем полугодии цены на память продолжат расти, пусть и не так активно, как в первом. Высокие цены уже ударили по производителям смартфонов, ПК и игровых консолей. Крупные участники рынка имеют больше возможностей по формированию запасов памяти, поэтому они смогут проще пережить кризис, чем мелкие. Китайские поставщики позволяют производителям чипов бороться с дефицитом оборудования, но некоторые западные образцы китайцам пока нечем заменить. Samsung получила первый работоспособный кристалл памяти, выпущенный по технологии тоньше 10 нм

27.04.2026 [07:21],

Алексей Разин

Являясь крупнейшим производителем памяти, южнокорейская Samsung Electronics старается своевременно переходить на использование более современных литографических норм, поскольку это в долгосрочной перспективе позволяет сократить издержки на выпуск памяти. Недавно компания получила первый работоспособный кристалл DRAM, изготовленный по технологии тоньше 10 нм.

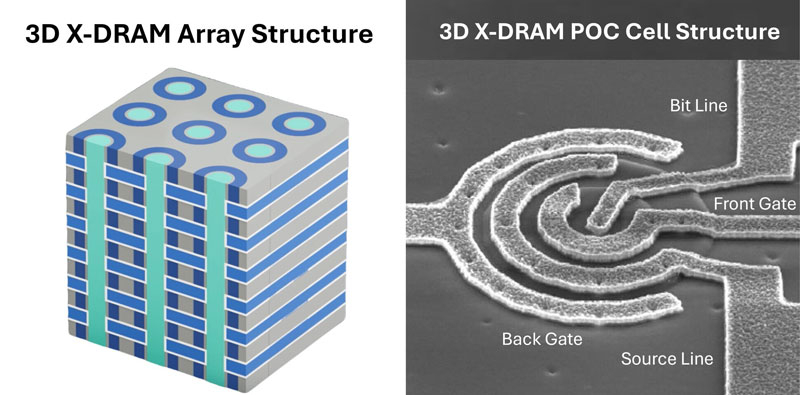

Источник изображения: Samsung Electronics Традиционно литографические нормы в сфере производства микросхем памяти отстают от сферы логических компонентов, поскольку в первом случае передовые технологии просто не требуются и себя не оправдывают. Так или иначе, до недавних пор производители памяти активно осваивали техпроцессы 10-нм класса, которые ранжировались в такой последовательности: 1x, 1y, 1z, 1a, 1b, 1c и 1d (в порядке убывания параметров геометрии). Samsung недавно получила первый работоспособный образец кристалла DRAM, изготовленный по техпроцессу поколения 10a, который открывает эпоху литографических норм тоньше 10 нм в производстве памяти. Линейные размеры в данном случае варьируются в диапазоне от 9,5 до 9,7 нм, как уточняет The Elec. Последующие этапы внедрения данного техпроцесса подразумевают начало его использования при массовом производстве чипов памяти в 2028 году. Три последовательных технологии (10a, 10b и 10c) будут подразумевать использование архитектуры ячеек 4F2 и транзисторов с вертикальным каналом (VCT). В рамках последующей технологии 10d компания собирается перейти на 3D DRAM. Samsung подстраховалась на тот случай, если 10a не получится внедрить в массовом производстве, параллельно разрабатывая альтернативные технологии, но получение работоспособных образцов позволяет надеяться, что основной сценарий сработает. Внедрение 10a влечёт для Samsung риски, связанные с увеличением плотности размещения ячеек памяти. Структура 4F2 подразумевает увеличение количества ячеек на единице площади кристалла на 30–50 %. Одновременно транзисторы с вертикальным каналом (VCT) позволяют разместить конденсатор над транзистором, также увеличивая плотность компоновки элементов на кристалле. Периферийные схемы будут изготавливаться на отдельном кристалле и монтироваться под основной методом гибридного соединения пластин. Изменения в компоновке повлекли и замену химического состава элементов. Вместо кремния Samsung будет изготавливать каналы транзисторов из оксида индия, галлия и цинка (IGZO) для подавления токов утечки и обеспечения более стабильного хранения данных в ячейках памяти более компактной структуры. В выборе материала для слововой линии Samsung рассматривала две альтернативы: нитрид титана и молибден, но второй обладает повышенной коррозионной активностью и требует внедрения нового оборудования, поэтому чаша весов пока не склонилась к какому-то конкретному варианту. Вертикальные каналы в транзисторах, по мнению экспертов, являются первым шагом к созданию 3D DRAM, поэтому Samsung движется к этой технологии эволюционным путём. В то же время, Micron Technology и китайские производители памяти собираются миновать этап 4F2 и VCT, рассчитывая сразу перейти к 3D DRAM. Трёхмерная компоновка, помимо прочего, позволит наладить выпуск памяти с более высокой плотностью без использования сверхжёсткой ультрафиолетовой литографии (EUV), которая требует более дорогого оборудования. Для китайских производителей это вдвойне актуально с учётом отсутствия доступа к такому оборудованию в условиях западных санкций. Корейская SK hynix по примеру Samsung намерена применять 4F2 и VCT, но только в рамках техпроцесса 10b, а не 10a. 3D X-DRAM впервые воплотили в кремнии — оперативная память будущего стала ближе

23.04.2026 [22:17],

Геннадий Детинич

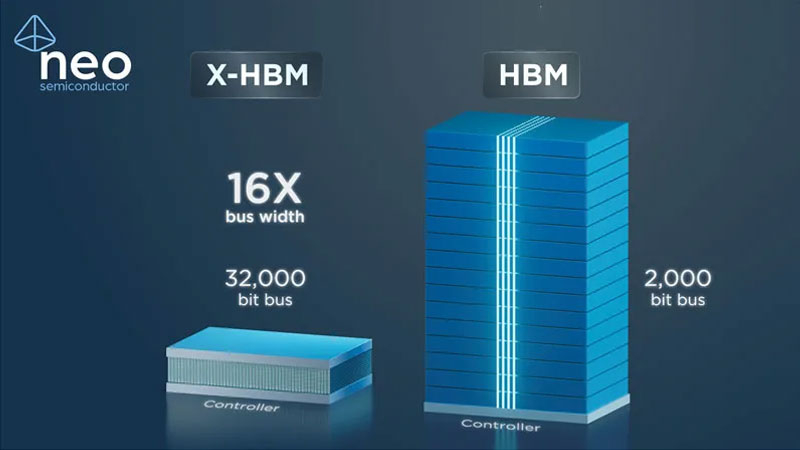

Стековое размещение ячеек оперативной памяти могло бы значительно повысить плотность хранения данных и решить проблему дефицита ОЗУ. Первый шаг в этом направлении сделала память HBM, но это оказалось недёшево и не для всех. Прорыв мог бы произойти только в том случае, если бы память DRAM пошла по пути производства памяти 3D NAND. Пока этого не произошло, но первый прототип такого решения уже воплощён в кремнии и привлёк внимание именитых инвесторов.

Источник изображений: NEO Semiconductor О создании образца 3D X-DRAM в рамках доказательства концепции сообщила молодая американская компания NEO Semiconductor. Год назад она безуспешно искала поддержки среди производителей памяти, а сегодня у неё нет отбоя от инвесторов и заказчиков. Руководство компании утверждает, что ведутся интенсивные переговоры с рядом ведущих производителей памяти и это ускорит появление стековой ОЗУ. Важным моментом в деятельности NEO Semiconductor стало привлечение на свою сторону такого инвестора, как Стэн Ши (Stan Shih). В мире электроники это человек-легенда. Сейчас ему 81 год. В своё время он основал компанию Acer и около 20 лет возглавлял компанию TSMC. Также значимым стало сотрудничество с высшими учебными заведениями Тайваня — Национальным университетом Янмин Цзяотун (NYCU) и его подразделением — Школой инноваций в сфере взаимодействия промышленности и академических кругов (Industry-Academia Innovation School, IAIS). Образец также был изготовлен на Тайване — в Тайваньском научно-исследовательском институте полупроводников (National Institutes of Applied Research — Taiwan Semiconductor Research Institute, NIAR-TSRI). Вероятно, тестирование и измерение характеристик образца также были проведены в стенах NIAR-TSRI. В компании сообщают, что задержка чтения/записи составила менее 10 нс, время регенерации при 85 °C — более 1 секунды (в 15 раз лучше, чем в стандарте JEDEC — 64 мс), устойчивость к износу достигла 10¹⁴. Помехоустойчивость также была на высоком уровне. «Я рад, что благодаря тесному партнёрству между промышленностью и научными кругами удалось подтвердить осуществимость концепции 3D DRAM от NEO в реальных условиях кремниевого производства, — сказал Джек Сан (Jack Sun), старший вице-президент Нью-Йоркского университета и декан Института прикладных исследований в области науки и технологий, а также бывший технический директор TSMC. — Успешная проверка концепции не только демонстрирует потенциал инновационных архитектур памяти, но и подтверждает возможность внедрения передовых технологий памяти с использованием отработанных процессов».  По замыслу разработчиков NEO Semiconductor, стековая компоновка памяти DRAM и чрезвычайно широкая шина данных — порядка 32 000 бит — позволят создавать оперативную память с плотностью записи 512 Гбит на кристалл и пропускной способностью в 16 раз выше, чем у современной памяти HBM. Развитие стандарта HBM не предполагает появления ничего подобного раньше середины нынешнего века, тогда как NEO Semiconductor готова представить оперативную память с такими характеристиками в обозримом будущем. Samsung, SK Hynix и Micron покроют лишь 60 % мирового спроса на DRAM, а дефицит продлится до 2027 года

19.04.2026 [06:54],

Дмитрий Федоров

Дефицит памяти затронет производителей смартфонов и автопром. Samsung Electronics, SK Hynix и Micron Technology наращивают производство DRAM в темпе, который покроет лишь 60 % спроса. Новые фабрики вводятся в эксплуатацию с задержками, а все три компании сосредоточились на производстве HBM для ИИ-чипов. Дефицит памяти начался осенью 2025 года, а цены на неё за I квартал 2026 года выросли примерно на 90 %.

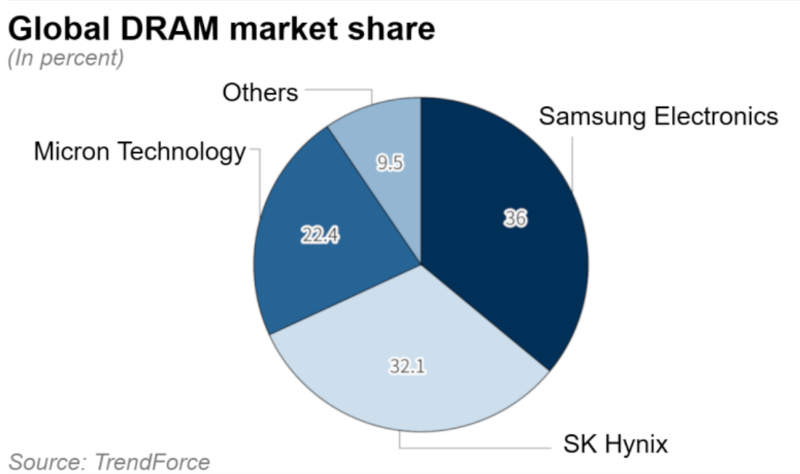

Источник изображения: Laura Ockel / unsplash.com На три компании приходится около 90 % мирового рынка памяти DRAM, и только они производят HBM. Samsung запустит четвёртый завод в Пхёнтхэке в 2026 году, но серийное производство начнётся не раньше 2027 года: часть мощностей займут логические чипы. Пятый завод там же строится под HBM и заработает не раньше 2028 года. Глава подразделения памяти Ким Чжэ Чжун (Kim Jae-june) в январе признал, что прирост предложения в 2026–2027 годах будет незначительным. SK Hynix в феврале открыла HBM-завод в Чхонджу — пока единственный ввод мощностей среди трёх лидеров, способный увеличить предложение в 2026 году. Строительство второго предприятия в Йонъине под Сеулом ускорено: завершение перенесено на февраль 2027 года, на 3 месяца раньше графика. Председатель SK Group Чхэ Тхэ Вон (Chey Tae-won) в середине марта допустил, что дефицит ИИ-памяти затянется до 2030 года из-за нехватки пластин и физических ограничений на быстрое наращивание производства.

Мировой рынок DRAM почти полностью сосредоточен в руках Samsung Electronics, SK Hynix и Micron Technology, которые вместе контролируют около 90% рынка. Источник изображения: trendforce.com Micron запустит производство HBM в Айдахо и Сингапуре в 2027 году, в мае приступит к строительству завода в японской префектуре Хиросима — серийный выпуск там намечен на 2028 год. В январе компания договорилась о покупке предприятия на северо-западе Тайваня у Powerchip Semiconductor Manufacturing Corp — продукция поступит на рынок во II полугодии 2027 года. По расчётам Counterpoint Research, для преодоления дефицита отрасль должна ежегодно наращивать производство на 12 % до 2027 года, тогда как текущие планы дают лишь 7,5 %. Достижение баланса директор по исследованиям Counterpoint МС Хван (MS Hwang) прогнозирует не раньше 2028 года. Нестабильность на Ближнем Востоке дополнительно давит на себестоимость памяти — растут цены на электроэнергию и сырьё. Дефицит сказывается и на смежных отраслях. Память формирует около 20 % себестоимости бюджетных смартфонов; к середине 2026 года эта доля может вырасти почти до 40 %. Продажи смартфонов в 2026 году сократятся на 13 %, прогнозирует IDC, производители автокомпонентов уже испытывают трудности с поставками. В условиях избытка предложения цены на обычную память способны резко упасть — именно это произошло в 2023 году после угасания постпандемийного спроса. Kioxia зафиксировала рекордный убыток, Micron и SK Hynix завершили год в минусе. Kioxia рассматривает строительство третьего завода, но сроков пока не называет. Спотовые цены на DDR4 упали на 5 % — впервые за год

10.04.2026 [17:55],

Павел Котов

Спотовая цена на 16-гигабитный чип DDR5 за последний месяц сократилась примерно на 5 % до $74,10, и это первое месячное снижение с февраля 2025 года — годом ранее этот чип стоил $3,20, то есть к настоящему моменту он подорожал на 2200 %, обращает внимание DigiTimes.  16-гигабитные чипы DDR5 за тот же период подешевели на сопоставимую величину; наиболее резкое падение обозначилось в китайских каталогах и на Amazon, где некоторые комплекты 32-гигабайтных DDR5 подешевели сразу на 30 %. Контрактного рынка, на котором закупаются производители и сборщики ПК, это пока не коснулось — только во II квартале аналитики предсказывают подорожание контрактной DRAM на 58–63 %, а NAND прибавит в цене 70–75 %. Для сравнения, в I квартале DRAM подорожала на рекордные 90–95 %. Ни три мировых лидера на рынке памяти — Samsung, SK hynix и Micron — ни китайские CXMT и YMTC цен пока не снизили, и клиенты по-прежнему подписывают долгосрочные соглашения о поставках. Спотовые продажи составляют незначительную долю от общего объёма поставок памяти, поэтому и влияние их на рынок в целом невелико. Тем временем на китайском рынке комплекты DDR5 на 32 Гбайт подешевели на 27 % за месяц, модули DDR4 на 8 и 16 Гбайт за неделю сбросили 25 %. Такую динамику обусловливают два фактора. Дистрибьюторы, накопившие запасы на пике роста, начали их распродавать, как только мелкие поставщики модулей исчерпали возможности переложить издержки на потребителей. С конца 2025 года наблюдается падение потребительского спроса — тогда Samsung подписала не подлежащее расторжению соглашение о поставках DDR4, но оно не распространялось на потребителей. Второй фактор — представленный Google алгоритм сжатия KV-кеша TurboQuant, позволяющий существенно сократить использование памяти системами искусственного интеллекта. Это побудило некоторых инвесторов распродать свои активы в опасении, что спрос на память со стороны крупных поставщиков может снизиться, если технология начнёт применяться повсеместно. Наконец, цены на устаревшую память DDR3 и MLC NAND продолжают расти, несмотря на общие тенденции спотового рынка. Некоторые поставщики решили отказаться от этих решений, чем спровоцировали сокращение предложения в этих сегментах. На память теперь уходит до 30 % расходов при создании ЦОД — в четыре раза больше, чем в 2023 году

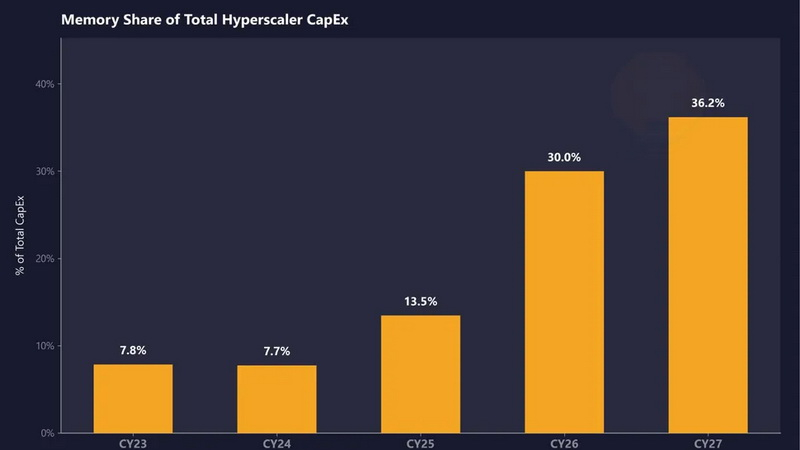

03.04.2026 [20:41],

Николай Хижняк

По оценкам аналитиков SemiAnalysis, на память будет приходиться примерно 30 % от общего объёма капитальных затрат крупных гиперскейлеров в 2026 году, что резко контрастирует примерно с 2023 и 2024 годами, когда на эту статью приходилось лишь около 8 % расходов. Эксперты прогнозируют дальнейший рост затрат на память в 2027 году, что ознаменует почти четырёхкратное увеличение цен всего за четыре года.

Источник изображения: SemiAnalysis SemiAnalysis ожидает, что цены на DRAM вырастут более чем вдвое в 2026 году, а средняя цена продажи (ASP) увеличится ещё на двузначное число процентов в 2027 году. Контрактные цены на память LPDDR5 уже выросли более чем в три раза с первого квартала 2025 года. По оценке аналитиков, цены на открытом рынке в этом квартале, вероятно, превысят $10 за Гбайт. Поставки высокопроизводительной памяти HBM, лежащей в основе ускорителей ИИ, по-прежнему будут испытывать дефицит до 2027 года, согласно прогнозам SemiAnalysis. Общие расходы на память составят значительную долю из примерно $250 млрд дополнительных затрат крупных гиперскейлеров, прогнозируемых на этот календарный год. Это уже отражается на ценах на серверы для ИИ: по данным SemiAnalysis, цены на ускорители Nvidia B200 к концу года вырастут до 20 %, в значительной степени из-за роста стоимости памяти. Данный анализ соответствует общему мнению в отрасли — ведущие производители компьютеров и серверного оборудования в ходе своих последних финансовых отчётов признали резкое увеличение стоимости компонентов. Например, Джефф Кларк (Jeff Clarke), операционный директор компании Dell, одного из крупнейших поставщиков компьютерного оборудования в мире, ещё по итогам третьего квартала прошлого года назвал темпы роста цен «беспрецедентными». Отдельно аналитики агентства Counterpoint Research прогнозируют, что модули памяти DDR5 объёмом 64 Гбайт RDIMM к концу 2026 года могут стоить вдвое дороже, чем в начале 2025 года. А серверы для ИИ, построенные на платформах Nvidia с поддержкой LPDDR, демонстрируют один из самых резких скачков цен из-за огромного объёма используемой памяти в каждой системе. В своём отчёте SemiAnalysis отмечает, что Nvidia пользуется преференциями при закупке памяти, поскольку поставщики предлагают компании так называемые VVP (Very Very Preferred) цены на DRAM. Эти цены «значительно ниже, чем озвучиваемые как для крупных облачных провайдеров, так и для рынка в целом». По мнению SemiAnalysis, это позволяет Nvidia снижать собственные затраты на серверы и в то же время занижает общие рыночные ценовые ориентиры, маскируя реальную серьёзность дефицита поставок для всех остальных. Основной конкурент Nvidia на рынке ИИ-ускорителей, компания AMD, таких преференций от поставщиков памяти не имеет, хотя в её ускорителях, как правило, на единицу продукта используется больше чипов памяти. AMD выпускает гораздо меньше ИИ-ускорителей, чем Nvidia, что делает её структурно более уязвимой к росту стоимости памяти в условиях гораздо меньшего масштаба производства процессоров для ИИ, говорится в отчёте. Другими словами, масштабы закупок Nvidia как HBM, так и обычной DRAM дают ей рычаги влияния, которыми покупатели с меньшим объёмом закупок просто не располагают. Xiaomi рассказала, насколько на самом деле смартфоны стали дороже из-за кризиса памяти

03.04.2026 [17:11],

Николай Хижняк

Компания Xiaomi впервые прокомментировала конкретное влияние кризиса на рынке памяти DRAM, раскрыв масштабы воздействия роста стоимости оперативной и флеш-памяти на себестоимость производства смартфонов.

Источник изображения: Xiaomi Лу Вэйбин (Lu Weibing), президент подразделения смартфонов Xiaomi, сделал неожиданно конкретное заявление в китайской социальной сети Weibo о последствиях кризиса DRAM. Согласно этому заявлению, производство смартфонов с 12 Гбайт оперативной и 512 Гбайт флеш-памяти обходится компании на 1500 юаней ($220) дороже, чем в первом квартале 2025 года, а это значит, что такие смартфоны, как Xiaomi Redmi Note 15 Pro+, компании приходится продавать по значительно более высокой цене. Ещё более резким оказалось повышение цен на модели с 16 Гбайт оперативной и 1 Тбайт постоянной памяти, хотя Лу Вэйбин не привёл точных цифр для этой конфигурации. По его словам, цены на флеш-память выросли даже больше, чем ожидал технологический гигант, поэтому компания повысит рекомендованную розничную цену смартфонов Redmi K90 Pro Max, Redmi Turbo 5 и Redmi Turbo 5 Max в Китае с 11 апреля на 200 юаней (около $30). Заявлений об аналогичном повышении цен на мировом рынке от компании пока не было, но большинство моделей смартфонов Xiaomi и так продаются значительно дороже на международном рынке, поэтому у компании будет больше возможностей для смягчения последствий кризиса DRAM. Лу Вэйбин подчеркнул, что цены на смартфоны снова снизятся, как только цены на память начнут падать. В настоящее время невозможно предсказать, когда закончится кризис памяти DRAM. Некоторые аналитики ожидают снижения цен с 2028 года, некоторые поставщики опасаются, что дефицит памяти продлится до 2030 года. Дальнейшая динамика цен на DRAM и NAND в ближайшие месяцы будет зависеть, с одной стороны, от расширения производственных мощностей, а с другой — от спроса со стороны таких гигантов в области искусственного интеллекта, как OpenAI, которые в значительной степени ответственны за кризис памяти. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex