|

Опрос

|

реклама

Быстрый переход

Дефицит HBM4E вынудит Nvidia урезать объём памяти в ускорителях Rubin Ultra уже в 2027 году

05.08.2026 [14:07],

Алексей Разин

Большинство участников рынка микросхем памяти сходится во мнении, что дефицит предложения сохранится на протяжении следующего года. По мнению аналитиков TrendForce, в случае с ускорителями Rubin Ultra он вынудит Nvidia уменьшить объём памяти HBM4E, устанавливаемой на них в большинстве конфигураций.

Источник изображения: Samsung Electronics С текущего квартала Nvidia приступила к оценке вероятных конфигураций памяти ускорителей семейства Rubin Ultra. Помимо первоначального варианта с 12-ярусным стеком HBM4E, предполагается наличие 8-ярусного HBM4E, а также двух вариантов HBM4 с 8 и 12 ярусами соответственно. Окончательные спецификации пока не определены. Nvidia является не единственным разработчиком ИИ-ускорителей, готовым умерить аппетиты в сфере использования HBM на фоне дефицита микросхем памяти — на аналогичные меры готовы пойти и облачные гиганты, разрабатывающие собственные ускорители. Производители серверного оборудования и их облачные клиенты уже сократили объёмы памяти в исполнении RDIMM, которую собирались устанавливать в свои системы в первой половине текущего года. Nvidia решила вдвое сократить объём устанавливаемой в модули Vera Rubin Superchip памяти в исполнении SOCAMM, также руководствуясь ожиданием дефицита памяти типа LPDDR5X на протяжении всего 2027 года. В этом полугодии Nvidia решила урезать и конфигурации HBM4E для ускорителей Rubin Ultra. Во-первых, из-за общего дефицита памяти таких чипов может быть выпущено меньше, чем потребовалось бы Nvidia. Во-вторых, пока нет уверенности, что к моменту начала поставок Rubin Ultra все производители памяти успеют сертифицировать свои 12-ярусные стеки HBM4E. Возможно, часть ассортимента придётся закрывать 8-ярусными. В случае с ускорителями Rubin Ultra именно увеличение пропускной способности является приоритетом, а наращивание объёмов поставок GPU вторично. Если Nvidia будет вынуждена экономить на памяти, то она сократит количество ярусов в устанавливаемых чипах, но не станет жертвовать скоростью передачи информации. Из памяти HBM4 ускорители Rubin Ultra смогут от силы выжать 12 Гбит/с, тогда как HBM4E должна позволить поднять планку до 14 или 16 Гбит/с. Как считают эксперты TrendForce, даже если объёмы поставок HBM в следующем году вырастут на 50–60 %, то этого всё равно не хватит для удовлетворения возросшего спроса. Цены на память данного типа в таких условиях будут расти и в 2027 году. Для производителей ИИ-ускорителей это станет дополнительной проблемой, помимо дефицита памяти как такового. ИИ продолжит толкать вверх спрос на память в следующем году, но рынки DRAM и NAND будут вести себя по-разному

30.07.2026 [18:24],

Алексей Разин

Эксперты TrendForce разделяют мнение многих участников рынка, согласно которому спрос на микросхемы памяти в следующем году продолжит расти благодаря буму ИИ. Тем не менее, сегменты DRAM и NAND будут сильно различаться в своей динамике. В частности, примерно через год предложение твердотельной памяти значительно улучшится и появятся предпосылки для снижения цен.

Источник изображения: SK hynix С другой стороны, в сегменте DRAM в следующем году будет сохраняться дефицит и тенденция к росту цен, как утверждают специалисты TrendForce. Это не значит, как поясняет источник, что производители DRAM не будут прилагать усилий к увеличению объёмов выпуска продукции, но в ближайшее время они сосредоточатся на оптимизации использования существующих мощностей, в том числе — благодаря переходу на более прогрессивные технологии. В случае же со строительством новых фабрик графики неизбежно растянутся до второй половины следующего года, как минимум. Тем самым, условия для появления новых мощностей по выпуску DRAM не возникнут до 2028 года. Высокий спрос на память типа HBM, к тому же, не позволит поставкам вырасти пропорционально увеличению количества обрабатываемых кремниевых пластин. Как известно, на выпуск одного чипа HBM уходит гораздо больше кремниевых кристаллов, чем в случае с планарной памятью DRAM. Соответственно, насыщение рынка оперативной памятью в целом будет происходить медленнее, чем это могло бы произойти в эпоху до появления высокого спроса на HBM. При этом и цены на DRAM не смогут замедлить свой рост в следующем году в той же степени, как это произойдёт в сегменте NAND. По оценкам TrendForce, объёмы поставок серверных систем в следующем году вырастут более чем на 17 %, которые должны быть продемонстрированы по итогам текущего года. Удельный объём HBM в одном сервере вырастет, этому будет способствовать и появление новых типов памяти вроде SOCAMM. Это также будет поддерживать спрос на DRAM на высоком уровне. Высокие цены на память будут подавлять спрос на ПК и смартфоны, поэтому в этих сегментах рынка в следующем году сохранится негативная динамика продаж. Если цены на память продолжат расти сопоставимыми с этим годом темпами, то доля расходов на её покупку в структуре капитальных затрат облачных гигантов вырастет, и это повлияет на спрос, а затем и создаст условия для некоторого снижения цен.

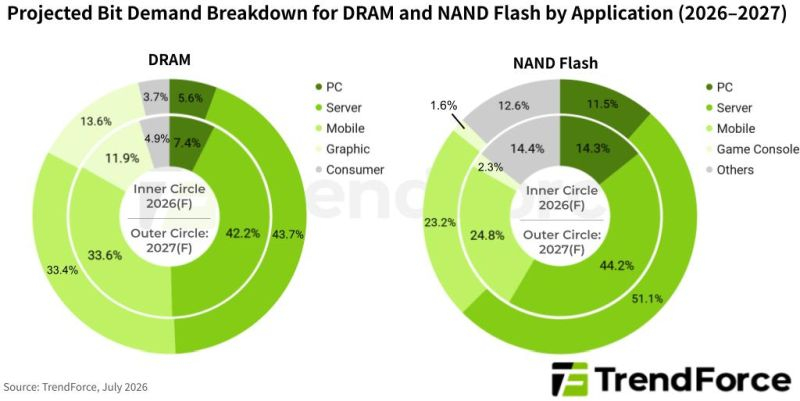

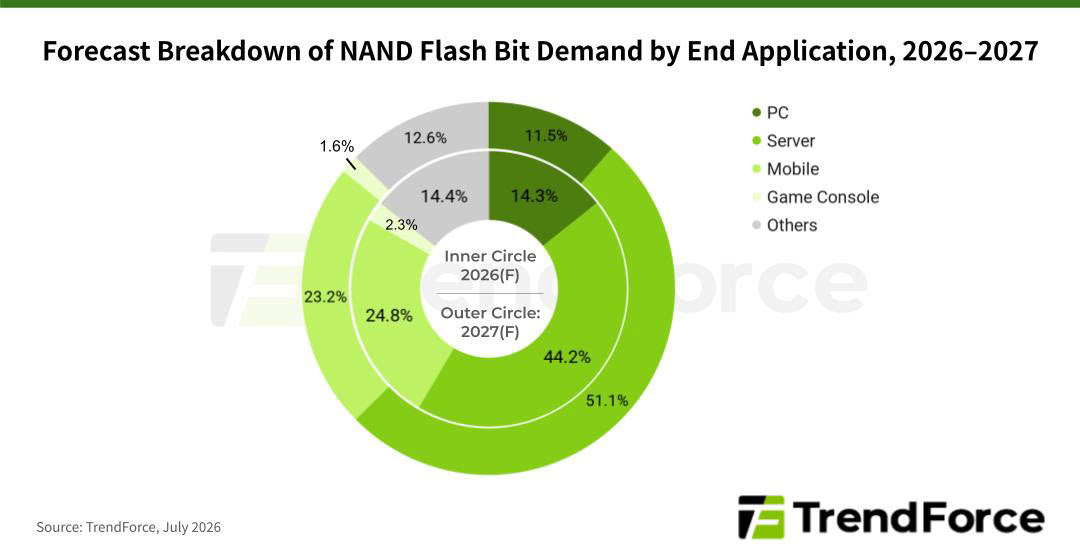

Источник изображения: TrendForce В сегменте NAND, как поясняет TrendForce, в текущем году объёмы выпуска увеличивались главным образом благодаря миграции на более прогрессивные технологии, а производственные площади не расширялись. Выпуск продукции для серверного сегмента оставался приоритетным видом деятельности. В следующем году предложение NAND начнёт расширяться активнее благодаря не только к переходу к выпуску памяти с большим количеством слоёв, но и благодаря появлению новых производственных мощностей. В серверном сегменте востребована память типа QLC, она же составит основную часть дополнительного объёма предложения в 2027 году. Сегмент потребительской электроники практически не имеет шансов на положительную динамику, поскольку высокие цены будут подавлять спрос, а ориентация на серверные SSD со стороны производителей будет способствовать сохранению дефицита. В отличие от сегмента DRAM, рынок NAND в следующем году имеет шансы перейти к состоянию, когда дефицит не будет столь сильно выраженным и даже может исчезнуть. Способствовать появлению дополнительного спроса может всплеск популярности агентских приложений в сфере ИИ, поскольку скоростные SSD в этом случае окажутся весьма востребованными. В серверный сегмент в следующем году будет направляться до 43,7 5 всей DRAM против 42,2 % в текущем, как прогнозирует TrendForce. Мобильный сегмент сократит свою долю с 33,6 до 33,4 %. Рынок ПК сможет претендовать от силы на 5,6 % всей DRAM, хотя ещё в этом году данный показатель достигал 7,4 %. Зато сегмент графических решений увеличит свою долю с 11,9 до 13,6 %. Потребительская электроника «сдуется» с 4,9 до 3,7 %. Доминирование серверного сегмента на рынке NAND будет выражено ещё сильнее, поскольку в следующем году он будет потреблять до 51,1 % всей флеш-памяти против 44,2 % в текущем. Мобильный сегмент ужмётся с 24,8 до 23,2 %, рынок ПК сможет претендовать на 11,5 % против нынешних 14,3 %, потребительская электроника сможет рассчитывать на сопоставимые доли. Игровым же консолям достанется от силы 1,6 % всей NAND в 2026 году в побитовом выражении. Для сравнения, в текущем году этот показатель достигнет 2,3 %, как считают в TrendForce. TrendForce предсказала конец дефицита флеш-памяти во второй половине 2027 года

21.07.2026 [16:48],

Николай Хижняк

Аналитики TrendForce прогнозируют восстановление цепочек поставок флеш-памяти в 2027 году, что сделает её единственным сегментом рынка памяти, которая стабилизируется в краткосрочной перспективе.

Источник изображения: SK hynix Хотя спрос на флеш-память NAND и все решения для хранения данных на базе SSD, как ожидается, останутся дефицитными до конца 2026 года, TrendForce считает, что ситуация нормализуется в 2027 году. Согласно оценке экспертов, дефицит предложения в первой половине будущего года составит около 4–6 % по сравнению с уровнем спроса до конца текущего года. Однако ожидается, что во второй половине будущего года на рынке будет восстановлен баланс спроса и предложения в цепочке поставок, а через год с текущего момента дефицит на чипы флеш-памяти NAND будет полностью побеждён. Достижение баланса спроса предложения обусловлено несколькими факторами. Во-первых, крайне важно увеличение производственных мощностей поставщиков памяти NAND Flash, таких как SK hynix, Micron, Samsung, YMTC и другие. Увеличение количества производимых ежемесячно кремниевых пластин, наряду с модернизацией технологических процессов, значительно повысит предложение, стабилизировав ситуацию на этом рынке после длительного периода неопределённости. Вторым фактором является постоянно слабый спрос со стороны потребителей, поскольку цены на потребительскую электронику так сильно выросли из-за дефицита DRAM и NAND Flash, что многие потребители предпочитают не покупать новое оборудование, избегая высоких наценок по сравнению с прошлым годом. В корпоративном секторе спрос на серверы будет продолжать расти, потребляя большую часть предложения NAND Flash. На серверы приходится около 40 % потребления чипов флеш-памяти, а на смартфоны и ноутбуки вместе взятые — более 40 %.

Источник изображения: TrendForce Производители устройств хранения данных в США, Японии и Южной Корее модернизируют свои заводы умеренными темпами, избегая быстрого расширения. Значительная часть мирового производства NAND Flash будет обеспечиваться Китаем и компанией YMTC. Ожидается, что в этом году Китай увеличит свою глобальную долю производства NAND Flash почти до 19 %. Хотя это кажется значительным в глобальном масштабе, большая часть чипов китайского производства будет удовлетворять только внутренний спрос материкового Китая, и лишь малая часть продукции будет поставляться внешним поставщикам оборудования, например, компании Lenovo, чьи ноутбуки поставляются в Европу. Предел терпения достигнут: цены на память продолжат расти и в третьем квартале, но не так быстро

03.07.2026 [12:28],

Павел Котов

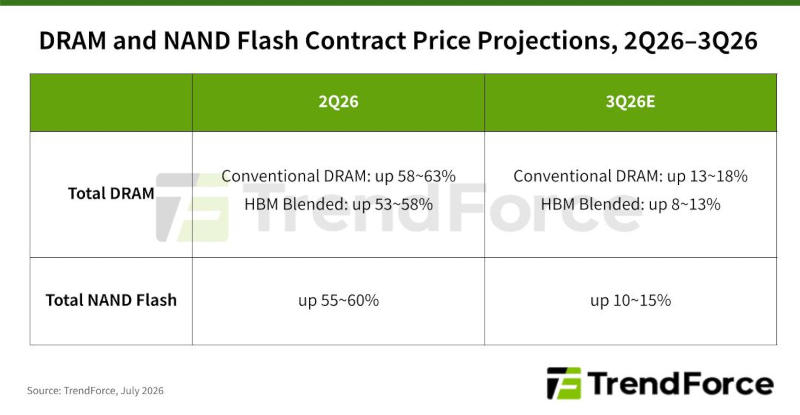

В III квартале на рынке чипов DRAM сохранится напряжённость, предсказывают аналитики TrendForce, но из-за ослабления спроса в потребительском сегменте и эффекта высокой базы сравнения рост контрактных цен на память замедлится до показателя в диапазоне от 13 % до 18 %.

Источник изображения: samsung.com Спрос на чипы NAND по-прежнему будет преимущественно обусловлен системами инференса искусственного интеллекта и развёртыванием крупных центров обработки данных. Но поскольку контрактные цены уже находятся на рекордно высоком уровне, а потребительский спрос замедляется, толерантность потребителей к ценам уже достигла своего предела. В результате цены на NAND за отчётный период вырастут на 10–15 % в квартальном исчислении, и это заметно ниже, чем в предшествующие кварталы. На рынке DRAM для ПК производители готовой продукции продолжат закупочную деятельность и будут пополнять запасы. Но из-за того, что на склады теперь поступают более дорогие компоненты, ожидается рост розничных цен на ноутбуки, и это повлияет на объёмы поставок по итогам года. Поставщики памяти продолжат отгружать согласованные с производителями ПК и модулей объёмы продукции, но из-за перераспределения мощностей в сторону серверной продукции предложение DRAM для ПК останется невысоким. Что же касается серверной DRAM, то основной платформой для рабочих нагрузок агентного ИИ останутся серверы общего назначения на x86-процессорах с памятью RDIMM благодаря их возможностям многозадачности. До 2027 года поставки серверов обещают остаться высокими: улучшается ситуация с наличием процессоров, что будет способствовать дальнейшему потреблению RDIMM и накоплению запасов во II половине 2026 года. В III квартале дефицит серверной DRAM сохранится, но рост цен замедлится, потому что часть закупок теперь регулируется долгосрочными соглашениями о поставках. В III квартале повысят цены и производители смартфонов, чтобы компенсировать высокие затраты на LPDRAM, и из-за этого сократятся продажи готовой продукции. В условиях снижения потребительского спроса производители смартфонов становятся всё более консервативными в планировании производства и закупках, в результате чего спрос на LPDRAM снизится. Поставщики чипов памяти при распределении производственных мощностей продолжают отдавать приоритет сегменту ИИ, что приводит к дефициту LPDRAM и способствует дальнейшему росту контрактных цен.

Источник изображения: trendforce.com В сегменте графической DRAM профессиональная видеокарта Nvidia RTX PRO 6000 Blackwell не вызвала ожидаемого всплеска спроса на GDDR7, спрос на GDDR6 и GDDR7 сократился из-за снижения поставок ноутбуков. Поставщики памяти гибко перераспределяют производственные мощности на другие основные продукты, в результате чего предложение графической DRAM сокращается, и цены на GDDR6/7 растут в соответствии с общими тенденциями ценообразования на DRAM. Слабым остаётся спрос на потребительскую DRAM, которая используется в телевизорах, телеприставках и другой традиционной бытовой электронике. А вот нишевые предложения, в том числе автопром, серверные SSD и сетевое оборудование, продолжают демонстрировать относительно хорошие результаты. Миграция заказов, вызванная уходом крупных поставщиков с рынка потребительской DRAM, продолжается, предотвращая существенное снижение базового спроса. Ещё один фактор роста цен — согласованные действия ведущих производителей памяти и неспособность тайваньских брендов компенсировать сокращение предложения за счёт расширения мощностей DDR4. На рынке потребительских SSD производители ПК в первой половине года активно наращивали запасы, а спрос на рынке готовой продукции в основном поддерживается коммерческими моделями ноутбуков. Высокие запасы OEM-производителей значительно снизили готовность покупателей к очередному повышению цен, вынуждая поставщиков применять более гибкую стратегию в сегменте клиентских SSD, чтобы поддерживать темпы поставок. Это привело к затяжным переговорам, которые, как ожидается, замедлят рост контрактных цен. Тем временем производители чипов NAND выделяют больше мощностей на корпоративные SSD, чему способствует развёртывание платформы Nvidia Vera Rubin и снижение потребительского спроса. Но дефицит DRAM собственного производства продолжает выступать сдерживающим фактором в сегменте малоёмких высокопроизводительных SSD, поддерживая общую тенденцию роста цен. В первой половине 2026 года большинство производителей смартфонов завершило основную часть выпуска новых продуктов и закупок компонентов; во втором полугодии значительный спрос на обновление до накопителей стандарта UFS 4.0 будут генерировать только флагманские модели; активность закупок для смартфонов нижнего и среднего уровня остаётся низкой. По мере ослабления общего спроса предложение продуктов eMMC и UFS, которое ранее было стабильно ограничено, в III квартале относительно расширится. OEM-производители не готовы поглощать более высокие затраты, и с учётом ослабления спроса на рынке готовой продукции ценовая власть поставщиков ослабилась, в результате чего контрактные цены на eMMC и UFS выросли умеренно. На рынке NAND спрос со стороны розничных производителей накопителей, USB-флешек и карт памяти, остаётся невысоким. Производители модулей оперативной памяти тоже поддерживают закупки на низком уровне, потому что высокие издержки на этапе производства не получится в полной мере переложить на конечные рынки. Поставщики памяти продолжают отдавать приоритет распределению мощностей для высокорентабельных продуктов в области ИИ и серверов, ограничивая объём выпускаемых на открытый рынок пластин. Но спрос на пластину ослаб настолько, что в III квартале ожидается существенное снижение роста контрактных цен. DDR2 снова в цене: дефицит привёл к подорожанию памяти 20-летней давности

22.06.2026 [13:40],

Николай Хижняк

По данным TrendForce, дефицит памяти DRAM, выпускаемой по зрелым техпроцессам, вынуждает производителей электроники искать альтернативы и даже возвращаться к давно устаревшим стандартам памяти. Это привело к новой волне спроса на DDR2 и DDR3 и дальнейшему росту цен на эти компоненты.

Источник изображения: Kingmax После резкого подорожания в первом квартале контрактные цены на DDR2, по оценкам TrendForce, вырастут во втором квартале ещё на 55–60 %, а в третьем квартале прибавят дополнительные 35–40 %. Три крупнейших производителя DRAM продолжают отдавать приоритет современным техпроцессам, стремясь удовлетворить растущий спрос на память HBM и серверную DRAM, подогреваемый инвестициями в инфраструктуру искусственного интеллекта. В результате выпуск DDR4 и других продуктов на зрелых техпроцессах сокращается, а покупатели всё чаще обращаются к тайваньским производителям. Этим пользуются такие компании, как Nanya и Winbond. Спрос на их продукцию значительно превышает предложение, поэтому поставщики постепенно отказываются от наименее прибыльных решений и перераспределяют производственные мощности в пользу более дорогих и маржинальных продуктов. Нехватка памяти и быстрое повышение цен уже вынудили некоторых OEM- и ODM-производителей пересмотреть конфигурации своих устройств. В отдельных случаях продукты, изначально рассчитанные на DDR4, перепроектируются под DDR3, а некоторые системы на базе DDR3 адаптируются для использования памяти DDR2. Кроме того, производители стремятся снизить затраты, сокращая объём устанавливаемой памяти. Ключевыми поставщиками DDR2 сегодня остаются Winbond и ESMT. Однако Winbond постепенно сокращает выпуск такой памяти, переводя мощности на более прибыльные продукты, включая DDR3, DDR4 и LPDDR4. Это может ещё сильнее усугубить дефицит DDR2. В свою очередь ESMT намерена нарастить производство и воспользоваться уходом конкурента, сосредоточившись на этом сегменте рынка. Рынок смартфонов пошёл на спад: Samsung переживает кризис памяти лучше всех

10.06.2026 [12:00],

Павел Котов

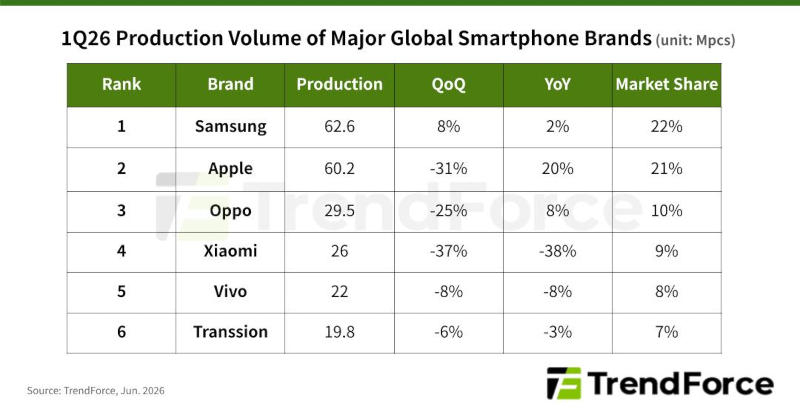

По итогам I квартала в мире было произведено 284 млн смартфонов, что соответствует снижению на 1,7 % в годовом исчислении, подсчитали аналитики TrendForce. Цены на чипы памяти пошли в бурный рост во второй половине 2025 года, но пока что это минимально влияло на выпуск смартфонов — у производителей оставались запасы. Также спрос оставался довольно высок — потребители опасались, что цены скоро поднимутся.  Теперь запасы закупленных ещё по низким ценам чипов памяти стали истощаться, цены на них продолжают расти, из-за чего сокращается прибыль производителей — во II квартале они уже начали корректировать производство. По итогам 2026 года в мире будут выпущены 1,051 млрд смартфонов, что соответствует падению на 16,2 %, гласит оптимистический прогноз аналитиков — если память продолжит активно дорожать, то выпуск может сократиться ещё на большую величину, а производителям придётся неоднократно повышать розничные цены. Чтобы преодолеть эти проблемы, производители применяют различные стратегии. Бренды со значительным присутствием в премиальном сегменте и более широкими финансовыми ресурсами с большей вероятностью сохранят или расширяют свою долю рынка. Ориентированные на средний и начальный сегменты китайские бренды вынуждены придерживаться консервативных производственных планов — этому способствуют увеличение затрат и усиление конкуренции со стороны Huawei. Крупнейшим производителем смартфонов по итогам I квартал 2026 года осталась Samsung, которая выпустила 62,6 млн единиц продукции; благодаря накоплению запасов новых моделей флагманской серии Galaxy S компания нарастила производство на 7,6 % в квартальном и на 2,3 % — в годовом исчислении. Корейский электронный гигант оказался относительно хорошо подготовлен к кризису — сказалась сильная финансовая поддержка со стороны группы компаний и значительный ассортимент продуктов. Поводом для беспокойства остаётся сильная зависимость от моделей нижнего ценового сегмента — особенно на фоне ослабления потребительских настроений.

Источник изображения: trendforce.com Второе место с объёмом производства около 60,2 млн единиц за квартал стала Apple. Компания нарастила производство как основной линейки iPhone, так и бюджетного iPhone 17e — рост в годовом исчислении составил 19,7 %. Конкуренты уже начали принимать меры по защите маржи, а Apple оказалась лучше всех подготовлена поглощать рост затрат на память, и в условиях снижения рынка она, вероятно, уделит приоритетное внимание наращиванию его доли. Xiaomi, Oppo и Vivo приходится прилагать усилия, чтобы сохранить прибыльную модель деятельности. По итогам I квартала все три бренда показали сезонное снижение производства: Oppo — до 29,5 млн единиц (третье место), Xiaomi — до 26 млн единиц (четвёртое место), Vivo — до 22 млн единиц (пятое место). В предыдущие годы они сумели значительно нарастить доли мирового рынка, но сейчас, когда память дорожает, им всё труднее удерживать прибыльность. В отношении планов производства на 2026 год формируется неопределённость, и целевые показатели выпуска могут быть пересмотрены в сторону уменьшения. Transsion в I квартале произвела 19,8 млн смартфонов, что примерно соответствует показателям прошлого года, и это шестое место в мире. В условиях стремительного роста цен на память компания, однако, оказалась наиболее уязвимой, потому что её ассортимент в первую очередь нацелен на продукцию начального уровня и бюджетные модели, где рентабельность и без того низкая. Ограниченный доступ к недорогим запасам компонентов усилил этот эффект ещё больше. Но спрос со стороны развивающихся рынков остаётся важным источником поддержки для мировой отрасли смартфонов: бренды вроде Xiaomi сокращают своё производство в данном сегменте, и для Transsion это шанс улучшить своё положение. Экспансия ИИ-агентов разгонит рынок памяти до $1,28 трлн в 2027 году

29.05.2026 [12:21],

Алексей Разин

Представители TrendForce стараются держать руку на пульсе рынка, и если какие-то тенденции позволяют пересмотреть прогноз по его ёмкости, то это делается незамедлительно. Ранее эксперты считали, что в следующем году оборот рынка памяти ограничится $842,7 млрд, но с учётом наблюдаемой экспансии ИИ-агентов они теперь поднимают прогноз до $1,28 трлн.

Источник изображения: Samsung Electronics По сути, как отмечается в пресс-релизе TrendForce, оборот мирового рынка памяти в следующем году вырастет на 44 %. В текущем году данный фактор тоже окажет влияние на рынок памяти, его ёмкость в денежном выражении достигнет $889,3 млрд вместо прежних заложенных в прогноз $551,6 млрд. Ориентированные на инференс ИИ-модели всё более активно используют память, не только при обращении к кешу, но и из-за увеличения окон контекста. Спрос на микросхемы памяти DRAM и HBM при этом возрастает. Кроме того, соотношение количества CPU и GPU в инфраструктуре ИИ начиняет меняться с прежних «1:8» на «1:4» или ещё более высокое. Например, стойка Nvidia NVL72 уже поддерживает соотношение «1:2». Поскольку серверным системам требуется всё больше центральных процессоров, спрос на модули оперативной памяти, которые необходимы для их работы, тоже растёт.

Источник изображения: TrendForce При этом цены на память продолжат расти, хотя бы по причине нехватки кремниевых пластин. Всё это будет способствовать опережающему росту выручки от реализации микросхем памяти. Так, сегмент DRAM в этом году в денежном выражении вырастет на 303 % до $618,7 млрд, как ожидают в TrendForce. При этом в следующем году оборот рынка DRAM увеличится только на 46 % до $903,3 млрд. Сегмент NAND в этом году вырастет в денежном выражении на 280,7 % до $270,6 млрд. В следующем году он прибавит в выручке 40,2 % до $379,4 млрд. Если память типа HBM остаётся слишком дорогой, а классические HDD слишком медлительными, то твердотельная память для развития текущей конъюнктуры рынка ИИ подходит лучшим образом. ИИ-бум разогнал рынок флеш-памяти — выручка топ-5 производителей NAND взлетела на 83,7 %

25.05.2026 [16:53],

Алексей Разин

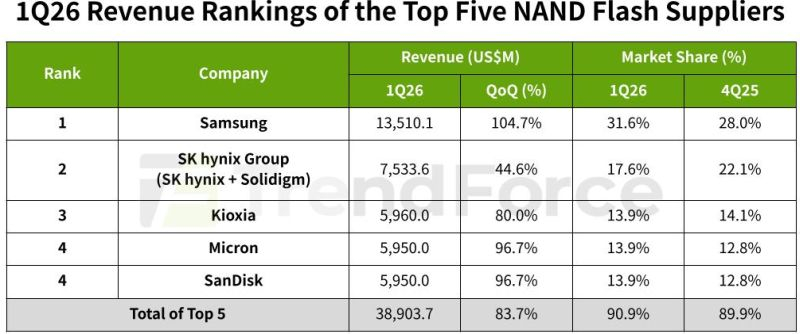

Спрос на компоненты инфраструктуры для сегмента ИИ толкает цены на твердотельную память вверх, поэтому по итогам первого квартала совокупная выручка пяти крупнейших поставщиков NAND последовательно выросла на впечатляющие 83,7 % — до $38,9 млрд. При этом почти треть выручки пришлась на Samsung Electronics, которая продолжает оставаться крупнейшим игроком рынка.

Источник изображения: Samsung Electronics Об этом в своём новом исследовании сообщает TrendForce. В целом пятёрка крупнейших производителей NAND по итогам первого квартала контролировала 90,9 % рынка, увеличив свою долю по сравнению с четвёртым кварталом прошлого года на один процентный пункт. В порядке убывания выручки пятёрка лидеров рынка NAND выглядит так: Samsung (31,6 %), SK hynix Group — с учётом Solidigm (17,6 %), Kioxia (13,9 %), Micron (13,9 %) и Sandisk (13,9 %). Samsung Electronics также оказалась лидером по росту выручки, увеличив её последовательно на 104,7 % — до $13,5 млрд. Micron и Sandisk нарастили выручку на 96,7 %, хотя это и не позволило им подняться выше четвёртого места, которое они делят между собой по итогам первого квартала. Kioxia, занявшая третье место, показала рост выручки на 80 % — до $5,96 млрд, лишь незначительно опередив Micron и Sandisk, которые выручили по $5,95 млрд каждая. SK hynix со своим вторым местом продемонстрировала самое скромное увеличение выручки по итогам первого квартала — всего на 44,6 %, до $7,53 млрд.

Источник изображения: TrendForce Во втором квартале, как ожидают представители TrendForce, дефицит твердотельной памяти продолжит сохраняться, и если продажи смартфонов и ПК он будет сдерживать, то серверное направление продолжит расти. Как отмечается, в случае с Samsung именно серверный сегмент обеспечил рост средней цены реализации NAND, а в связке SK hynix и Solidigm последняя сильнее выиграла от роста спроса на ёмкие SSD корпоративного класса, использующие память типа QLC. Компания Sandisk отметилась ростом выручки более чем на 200 % в серверном сегменте. В текущем году ни один из ведущих поставщиков NAND, по данным TrendForce, не введёт в строй новые производственные мощности, поэтому дефицит продукции будет сохраняться до конца года. К тому времени микросхемы NAND с количеством слоёв более 200 станут доминировать на рынке, а все усилия производителей по выпуску продукции будут сосредоточены на серверном направлении. Наиболее востребованными окажутся ёмкие накопители на базе QLC. Мировые поставки OLED-мониторов за год подскочили на 78 % — почти четверть рынка за Asus

19.05.2026 [13:13],

Павел Котов

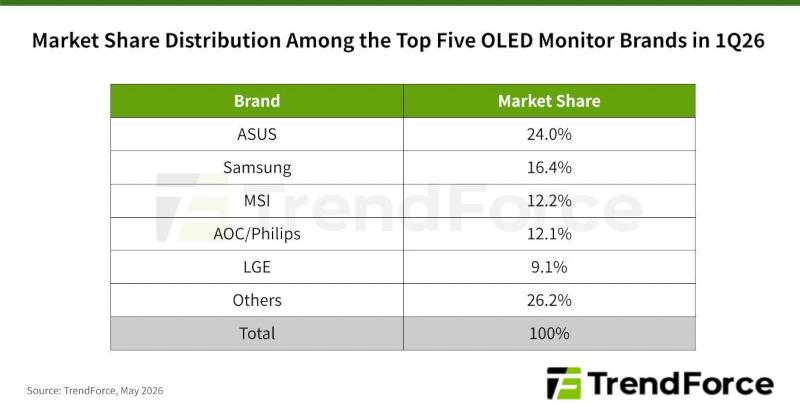

По итогам I квартала 2026 года мировые поставки OLED-мониторов сократились на 11 % квартал к кварталу, но подскочили на 78 % в годовом исчислении, подсчитали аналитики TrendForce. Поквартальное снижение продаж обусловлено высокими показателями в IV квартале 2025 года; годовому росту способствовало увеличение поставок панелей QD-OLED.  Мировым лидером на рынке OLED-мониторов стала Asus с долей 24 %. У компании широкий ассортимент продукции: только за отчётный период она выпустила 34-дюймовый монитор с частотой 360 Гц и портативную 16-дюймовую модель. Второй с долей 16,4 % стала Samsung — на стороне корейского производителя выступило собственное производство панелей QD-OLED; хорошим результатам способствовала, в частности, 27-дюймовая QHD-модель.

Источник изображения: trendforce.com Третье место с долей 12,2 % заняла MSI, опередив AOC/Philips с 12,1 %. MSI преуспела с 31,5-дюймовыми моделями, а также нарастила присутствие в коммерческом и игровом сегментах. В I квартале компания представила 27-дюймовый коммерческий UHD-монитор и 34-дюймовый игровой с частотой 360 Гц. AOC/Philips сделала ставку на OLED-мониторы начального уровня — 27-дюймовые QHD-модели, за счёт чего стала убедительным претендентом на третье место. Пятой оказалась LG Electronics с долей 9,1 %. В I квартале компания выпустила эксклюзивный 39-дюймовый WUHD-монитор с частотой обновления 165 Гц; как ожидается, эта модель внесёт значительный вклад в объёмы поставок и во II квартале. На долю сверхширокоформатных моделей LG Electronics в отчётный период пришлись 40 % поставок — в текущем квартале этот показатель может приблизиться к 45 %. Производители смартфонов столкнулись с резким ростом цен на память во втором квартале

17.05.2026 [10:25],

Дмитрий Федоров

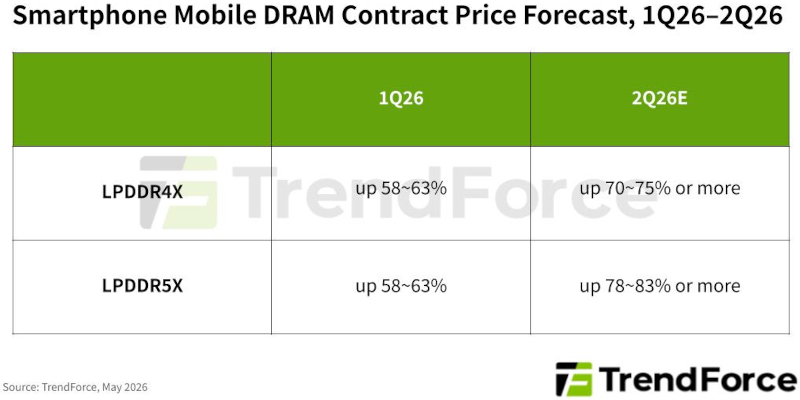

Контрактные цены на мобильную DRAM во втором квартале 2026 года продолжили стремительно расти, усиливая давление на производителей смартфонов. Об этом сообщила аналитическая компания TrendForce.  Два крупнейших поставщика памяти из Южной Кореи — Samsung Electronics и SK hynix — выбрали разные подходы к повышению цен. Samsung предпочла резко поднять стоимость за один этап, тогда как SK hynix увеличивает цены постепенно. Окончательные расценки компании, как ожидается, будут утверждены к концу мая. По оценкам TrendForce, средняя цена памяти LPDDR4X, которая широко используется в смартфонах среднего класса, во втором квартале вырастет на 70–75 % по сравнению с предыдущим кварталом. Более современная LPDDR5X для флагманских устройств подорожает ещё сильнее — на 78–83 %. Несколько кварталов подряд столь резкого роста цен серьёзно ударили по себестоимости смартфонов. На этом фоне производители могут сократить общий выпуск устройств в 2026 году, а некоторые — даже не выполнить объёмы закупок, зафиксированные в долгосрочных соглашениях с поставщиками памяти в конце прошлого года. Рост цен уже заставляет бренды пересматривать объёмы памяти в новых моделях. Во флагманском сегменте стандартом становятся 12 Гбайт ОЗУ, тогда как версии с 16 Гбайт встречаются реже. В смартфонах среднего класса производители возвращаются к конфигурациям с 8 Гбайт памяти, а в бюджетных моделях закрепляются варианты с 4 Гбайт.  При этом средний объём оперативной памяти в смартфонах всё равно продолжит расти. TrendForce прогнозирует, что в 2026 году он достигнет 8,5 Гбайт, что примерно на 10 % больше по сравнению с прошлым годом. Главная причина — постепенное исчезновение с рынка устройств с 2 и 3 Гбайт памяти. Аналитики предупреждают, что давление на отрасль сохранится и в ближайшие кварталы. Производителям смартфонов придётся активнее оптимизировать программное обеспечение, снижать потребление памяти приложениями и переносить часть сервисов в облако, чтобы компенсировать рост затрат на комплектующие. DDR4 подешевела на спотовом рынке, но покупают её всё равно неохотно

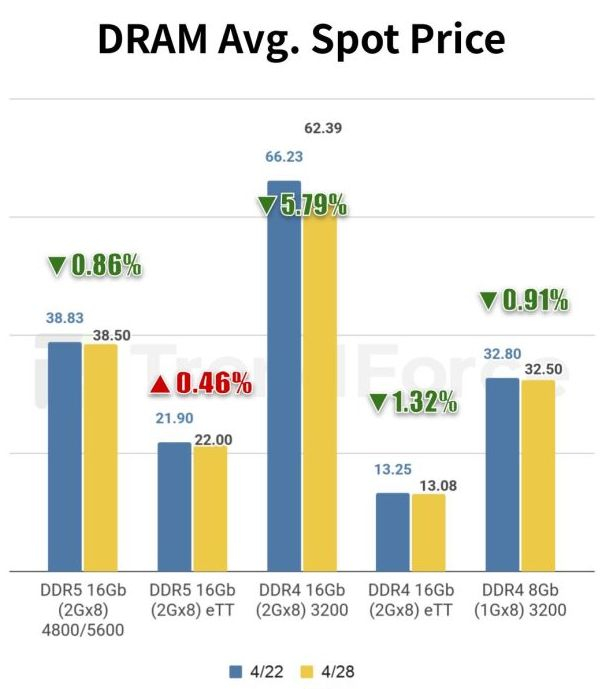

29.04.2026 [13:09],

Алексей Разин

Бум систем искусственного интеллекта приучил всех к мысли, что цены на память постоянно растут, и на рынке наблюдается нехватка предложения. Между тем, статистика предыдущих семи дней, приводимая TrendForce, говорит о снижении спроса на микросхемы DDR4 даже при условии снижения цен на память этого типа на рынке моментальных сделок.

Источник изображения: Micron Technology По данным источника, по сравнению с прошлой неделей цены на DDR4 успели снизиться на величину от 1 до 5,8 %, но это не помогло оживить покупательскую активность. Запросы по ценам поступают от покупателей регулярно, но к реальным покупкам они чаще всего не приводят. В сегменте DDR5 интерес покупателей выше, но и его нельзя назвать стабильным. За прошедшие семь дней спот-цены на DDR5 колебались возле существующих отметок и не сопровождались существенным всплеском покупательской активности, по данным TrendForce. В целом сегмент DRAM склонен демонстрировать тенденцию к снижению цен на спот-рынке: в среднем с $32,8 до $32,5 за DDR4-3200 в конфигурации 1G×8, но динамику нельзя назвать сильно выраженной.

Источник изображения: TrendForce Зато спот-цены на NAND продолжают снижаться на протяжении последнего месяца, в совокупности опустившись за это время на 30–40 %. На прежних уровнях находилось не так много желающих покупать твердотельную память на рынке моментальных сделок. Некоторые продавцы, стремясь пополнить оборотные средства, стали снижать цены на память, но закрепившаяся тенденция сформировала у потенциальных покупателей ожидания дальнейшего снижения цен, поэтому покупать NAND никто в итоге не торопился. С прошлой недели цены в сегменте NAND на рынке моментальных сделок опустились на 1,82 % до $20,59 за 512-Гбит чип TLC. Дешевела память eMMC и карты памяти microSD, а вот чипы SLC и MLC подорожали на 3,68 % и 8,45 % соответственно. Высокий спрос на серверные системы вызвал дефицит простейших электронных компонентов

16.04.2026 [07:17],

Алексей Разин

Бум систем искусственного интеллекта вызывает нехватку не только микросхем памяти и GPU, но и вполне обычных электронных компонентов, которые требуются при производстве серверных решений. В таких условиях объёмы поставки серверов в этом году могут вырасти только на 13 % вместо ранее заложенных в прогноз 20 %, как признаются эксперты TrendForce.

Источник изображения: TSMC Спрос на серверные системы в этом году поставщики не смогут удовлетворить в полной мере, поскольку для их производства в нужном количестве не будет хватать электронных компонентов: не только печатных плат, центральных процессоров или микросхем памяти, но и силовой электроники. Сроки ожидания печатных плат и центральных процессоров по некоторым номенклатурным позициям уже растянулись почти на год. Сроки ожидания контроллеров управления питанием и удалённым управлением также начали увеличиваться. В сегменте ИИ спрос на компоненты подсистем управления питанием (PMIC) оказался выше, чем в случае с серверными системами общего назначения, поскольку к ним предъявляются иные требования по плотности компоновки. Под нужды ИИ-сегмента переориентируются линии производителей силовой электроники, в результате начинает страдать сегмент серверных систем общего назначения. Сроки ожидания PMIC увеличились с 21–26 недель до 35–40 недель. Чипы для подсистем удалённого управления (BMC) хоть и производятся с использованием зрелых техпроцессов, также оказываются в дефиците. Производителям выгоднее выпускать более дорогие компоненты для инфраструктуры систем ИИ, поэтому потребности базового сегмента рынка обслуживаются по остаточному принципу. Сроки ожидания BMC выросли с 11–16 недель до 21–26 недель. Тем не менее, по прогнозам TrendForce, объёмы поставок серверных систем для инфраструктуры ИИ по итогам текущего года вырастут на 28 %, и основанные на чипах узкого назначения (ASIC) решения при определённых условиях смогут превалировать над GPU. Крупные облачные провайдеры в последнее время уделяют много внимания использованию чипов собственной разработки. Поскольку их выпуск и валидация требуют времени, в этом году доля подобных решений вряд ли превысит 27 %, а потому у систем на основе GPU сохраняются некоторые шансы на доминирование. От дефицита компонентов будут в большей мере страдать серверные системы общего назначения, хотя он будет сдерживать и общие темпы роста рынка. В лучшем случае предложение достигнет равновесного состояния со спросом в 2027 году, как считают в TrendForce. Десять крупнейших бесфабричных разработчиков чипов в прошлом году увеличили выручку на 44 %

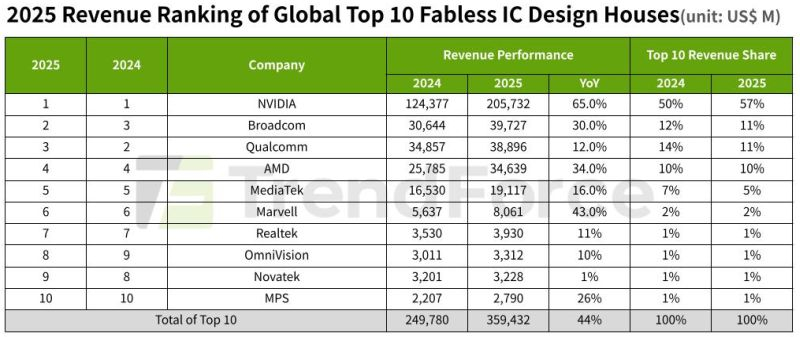

01.04.2026 [14:36],

Алексей Разин

Уже наступил второй квартал 2026 года, но в некоторых сферах аналитики продолжают подводить итоги прошлого календарного года. Специалисты TrendForce определили, что в 2025 году десять крупнейших разработчиков чипов, которые не располагают собственным производством, сообща увеличили выручку на 44 % до $359,4 млрд. Первое место предсказуемо заняла Nvidia, а вот Broadcom на втором месте потеснила Qualcomm.

Источник изображения: Nvidia Следует отметить, что Nvidia не только увеличила годовую выручку на 65 % до $206 млрд, но и укрепила свои позиции в первой десятке крупнейших игроков рынка, подняв свою долю с 50 % до 57 % в показателях выручки. Broadcom показала более впечатляющий прирост выручки, на 30 % до $39,7 млрд, что и позволило ей пусть и с небольшим перевесом, но обойти Qualcomm, которая увеличила свою выручку в прошлом году только на 12 % до $38,9 млрд. AMD уже два года подряд довольствуется четвёртым местом, в прошлом году она нарастила выручку на 34 % до $34,6 млрд. К слову, это уже второй год подряд позволяет ей занимать стабильные 10 % выручки всей первой десятки. Тайваньская MediaTek занимает пятое место, её выручка по итогам прошлого года увеличилась на 16 % до $19,1 млрд, а вот доля рынка сократилась с 7 % до 5 %. На шестом месте расположилась Marvell с ростом выручки на 43 % до 8,06 млрд, и это второй по величине прирост после Nvidia. Тем не менее, в денежном выражении компания может претендовать только на 2 % рынка среди десяти крупнейших игроков.

Источник изображения: TrendForce Realtek с ростом выручки на 11 % до $3,93 млрд занимает стабильное седьмое место и 1 % рынка. Восьмая и девятая позиции демонстрируют рокировку по итогам 2025 года: OmniVision благодаря росту выручки на 10 % до $3,3 млрд поднялась на ступень выше, тогда как Novatek с ростом выручки на 1 % до $3,2 млрд опустилась на девятое место. Замыкает десятку лидеров MPS с ростом выручки на 26 % до $2,79 млрд. Возвращаясь к успехам Nvidia, важно отметить, что в четвёртом квартале 90 % её совокупной выручки формировала реализация компонентов в серверном сегменте. Примечательно, что на днях компания объявила об инвестициях в капитал Marvell на сумму $2 млрд. В последнее время это становится стандартным размером вложений Nvidia в интересующие её компании. Сделка позволит Nvidia активнее развивать свои телекоммуникационные и сетевые решения для сегмента инфраструктуры ИИ. Broadcom в рейтинге крупнейших поставщиков полупроводниковой продукции среди не имеющих собственного производства поднялась на второе место тоже благодаря ИИ-буму, поскольку поставляет сетевые компоненты и помогает облачным гигантам разрабатывать собственные процессоры для этого сегмента. Рынок потребительской электроники не может успеть за сегментом ИИ, поэтому финансовые успехи его участников куда скромнее представителей последнего. Эра 128 Гбайт заканчивается — ИИ заставляет смартфоны наращивать память вопреки прогнозам

24.03.2026 [04:46],

Анжелла Марина

Компания TrendForce в новом отчёте представила прогноз, согласно которому средний объём памяти в смартфонах продолжит расти в 2026 году, несмотря на противоположные ожидания рынка. Ранее предполагалось, что производители будут вынуждены снижать технические характеристики своих гаджетов, чтобы сохранить прибыльность бизнеса на фоне роста цен на флеш-память NAND и ограничения поставок комплектующих.

Источник изображения: Apple Как пишет ресурс 9to5Mac, ссылаясь на экспертов TrendForce, к 2026 году средняя ёмкость накопителей в смартфонах увеличится на 4,8 %. Основным драйвером этого процесса станет расширение возможностей обработки искусственного интеллекта непосредственно на устройстве пользователей. В частности, Apple и Huawei, активно внедряют ИИ-платформы Apple Intelligence 2.0 и HarmonyOS AI соответственно, которым для локальной обработки данных потребуется от 40 до 60 Гбайт системного хранилища. Изменения в этом плане уже начались. Например, в прошлом году компания Apple прекратила выпуск iPhone начального уровня с памятью 128 Гбайт, представив линейку iPhone 17 с минимальным объёмом 256 Гбайт. Аналитики TrendForce пояснили, что это решение было принято для обеспечения достаточной ёмкости для ИИ-приложений и пользовательских данных. Аналогичный шаг компания сделала, выпустив модель iPhone 17e на смену iPhone 16e. Тенденция отражает общую ситуацию на рынке. Бренды отказываются от разработки устройств с низкой ёмкостью памяти не только из-за требований ИИ, но и по причине технологических обновлений у производителей памяти NAND Flash. При этом рост объёма памяти в iPhone в 2026 году, как отмечает компания TrendForce, будет значительно опережать темпы роста в устройствах Android, так как премиальные бренды могут легче компенсировать высокие затраты на память за счёт цены аппарата. ИИ разогнал рост контрактного производства чипов почти на треть — до $218,8 млрд в 2026 году

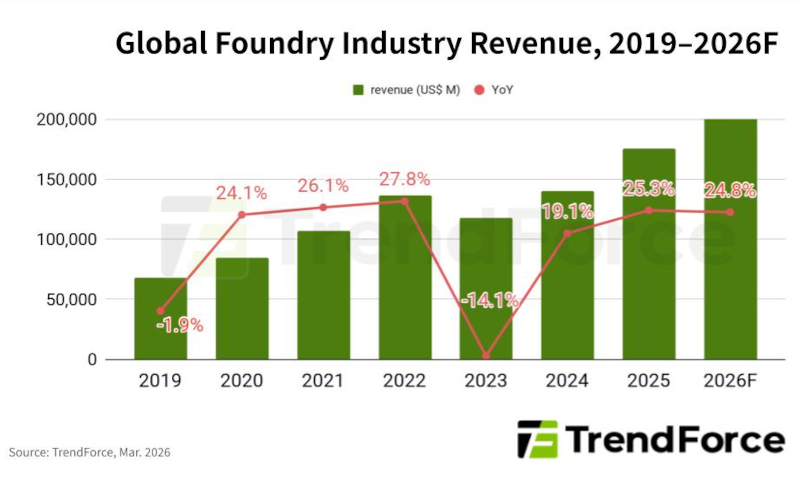

19.03.2026 [17:53],

Дмитрий Федоров

В 2026 году мировая выручка отрасли контрактного производства полупроводников вырастет на 24,8 % год к году, до $218,8 млрд. Наибольший прирост ожидается у TSMC — около 32 % в годовом выражении. Рост обеспечит спрос на процессоры для ИИ и сопутствующие интегральные микросхемы, а повышение цен уже затрагивает техпроцессы 5/4 нм и ниже.

Источник изображений: TrendForce.com Рост обеспечат вложения североамериканских поставщиков облачных услуг и разработчиков ИИ-систем в вычислительные решения для ИИ. Спрос на передовые техпроцессы сохранят графические процессоры NVIDIA и AMD для ИИ-систем. Google, AWS, Meta✴✴, OpenAI и Groq ускоряют разработку собственных микросхем для ИИ. Значительная часть этих разработок выйдет в массовое производство и начнёт поставляться уже в этом году, что станет одним из ключевых факторов спроса на техпроцессы 5/4 нм и более передовые решения. Мощности TSMC по техпроцессам 5/4 нм и ниже, как ожидается, останутся полностью загруженными до конца года. Samsung Foundry также зафиксировала заметный рост заказов на техпроцессы 5/4 нм. TSMC уже повысила цены на услуги контрактного производства по всем техпроцессам 5/4 нм и ниже на 2026 год. При этом объём подтверждённых заказов уже просматривается до 2027 года, поэтому дальнейшее повышение цен в последующие годы не исключается. Samsung уже уведомила клиентов в IV квартале 2025 года о повышении цен на услуги по техпроцессам 5/4 нм.  В сегменте зрелых техпроцессов TSMC и Samsung ускорили сокращение мощностей под 8-дюймовые пластины. Спрос на компоненты управления питанием для ИИ-систем остаётся устойчивым и способствует общей загрузке производства. Спрос на мощности для 8-дюймовых пластин формируют прежде всего компоненты управления питанием для ИИ-систем и внутренний спрос в Китае. В начале 2026 года производители персональных компьютеров (ПК) и ноутбуков по заказу других брендов начали наращивать запасы из-за дефицита памяти и опасений, связанных с ростом стоимости интегральных микросхем во II полугодии. Спрос на микросхемы управления дисплеем и датчики изображения также оказался немного выше, чем планировалось ранее. При этом полной загрузки всех производств 8-дюймовых пластин не ожидается. Неопределённость спроса на потребительскую электронику во II полугодии может привести к пересмотру прогнозов поставок в сторону снижения. Поэтому загрузка 8-дюймовых линий у разных производителей будет различаться, а массовое повышение цен по всему рынку маловероятно. В сегменте производства 12-дюймовых пластин в 2026 году продолжится расширение мощностей для техпроцессов 28 нм и выше. Спрос на потребительскую электронику остаётся неопределённым, поскольку высокие цены на память уже снизили ожидания по поставкам конечных устройств. Обновление продукции и переход на новые техпроцессы могут улучшить товарную структуру и средние отпускные цены, однако загрузка производства зрелых техпроцессов, как ожидается, останется ниже полной мощности, а наиболее сильная динамика сохранится в сегменте передовых техпроцессов. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex