|

Опрос

|

реклама

Быстрый переход

Выручка пяти крупнейших производителей корпоративных SSD взлетела более чем на 50 % за квартал

13.03.2026 [18:21],

Павел Котов

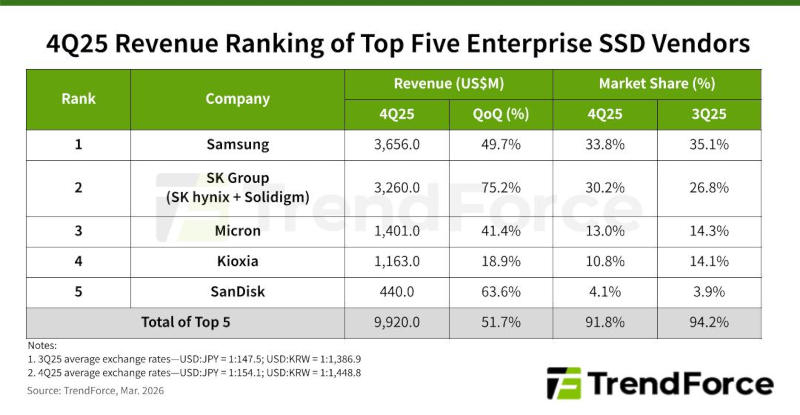

Широкое развёртывание оборудования для инференса (запуска) моделей искусственного интеллекта в IV квартале 2025 года отразило повышенные требования к системам хранения данных, гласит доклад аналитиков TrendForce о рынке корпоративных SSD. Предприятия ускорили модернизацию серверов общего назначения и из-за дефицита жёстких дисков переключились на SSD. В результате пять крупнейших в мире поставщиков корпоративных SSD нарастили выручку на 51,7 % квартал к кварталу — до $9,9 млрд.

Источник изображения: samsung.com Лидером осталась Samsung, чья выручка увеличилась на 49,7 % — до $3,66 млрд. В пользу компании сыграла её вертикально ориентированная бизнес-модель. Из-за дефицита DRAM клиенты стали активнее обращаться к Samsung, у которой есть собственное производство и DRAM, и NAND, что означает стабильные поставки SSD. Компания в полной мере запустила линейку корпоративных SSD на базе 176-слойной памяти QLC; в 2026 году ожидается значительный рост поставок. Второй стала корейская SK Group, в которую входят SK hynix и Solidigm. Solidigm специализируется на высокоёмких SSD с чипами QLC — спрос на них в IV квартале 2025 года вырос. Общая выручка компании показала рост более чем на 75 % в квартальном исчислении — до $3,26 млрд, и это наибольшая положительная динамика среди ведущих поставщиков; рыночная доля производителя увеличилась до 30,2 %. SK Group сформировала чёткую дорожную карту развития продуктов, в которой подчёркиваются сильные стороны её технологических решений и обозначается укрепление лидерства на рынке корпоративных SSD. Компания пытается решить проблему перехода в рабочих нагрузках ИИ от обучения к инференсу. Третье место досталось Micron с выручкой $1,4 млрд, что соответствует росту на 41,4 % по сравнению с предыдущим кварталом. Компания сделала выбор между потребительскими и корпоративными SSD в пользу последних с более высокой маржой, что позволило ей сохранить значительную динамику дохода. Американская компания специализируется на SSD с чипами SLC с высокими показателями записи в день (Drive-Writes-Per-Day — DWPD) для рабочих нагрузок ИИ и, в частности, операций KV-кеширования. Эти накопители в значительной мере определят её стратегию на рынке хранения данных для систем ИИ.

Источник изображения: trendforce.com Выручка занявшей четвёртое место Kioxia составила $1,16 млрд — это рост на 18,9 % квартал к кварталу. По темпам роста японский производитель отстаёт от некоторых конкурентов, но продолжает инвестировать в долгосрочные решения, связанные с хранением данных для ИИ. Компания нацелена расширить ассортимент высокоскоростных и долговечных SSD для удовлетворения спроса на оборудование для KV-кеширования и обучения ИИ. Наконец, пятой стала Sandisk, заявившая о выручке в размере $440 млн, что на 63,6 % больше, чем кварталом ранее. База выручки компании остаётся значительно ниже, чем у конкурентов, но внимания заслуживают высокие темпы роста. В 2026 году компания, как ожидается, значительно увеличит долю поставок SSD на чипах QLC, что должно привести к существенному росту вклада корпоративной продукции. Основным интерфейсом в 2026 году обещает стать PCIe 5.0, а количество поставляемых на рынок корпоративных SSD вырастет, прогнозируют аналитики TrendForce, — выручка от продаж этой продукции может удвоиться. Конкуренция между поставщиками будет определяться не только количеством слоёв чипов NAND. Лидерами станут те, кто первыми предложит стабильные решения с PCIe 6.0 и разработает модели SSD, оптимизированные специально для рабочих нагрузок ИИ. Топ-10 мировых чипмейкеров увеличили выручку до рекордных $169,5 млрд за прошлый год

12.03.2026 [20:51],

Сергей Сурабекянц

Отчёт аналитической компании TrendForce показывает, что спрос на передовые техпроцессы оставался высоким в 4 квартале 2025 года, чему способствовал сохраняющийся дефицит ИИ-ускорителей. Выручка десяти крупнейших мировых производителей полупроводников выросла в 4 квартале 2025 года до $46,3 млрд, что на 2,6 % больше по сравнению с предыдущим кварталом. Их совокупная годовая выручка поставила новый рекорд, достигнув $169,5 млрд, что на 26,3 % больше, чем годом ранее.  TSMC зафиксировала незначительное снижение поставок в 4 квартале 2025 года, но отгрузки новых флагманских процессоров для смартфонов — в первую очередь для серии iPhone 17 — подогрели спрос на её 3-нм техпроцесс. В результате увеличение средних цен продаж повысило квартальную выручку на 2 % по сравнению с предыдущим кварталом до $33,7 млрд, что позволило TSMC сохранить лидирующую позицию с долей рынка в 70,4 %. Samsung Foundry (за исключением System LSI) зафиксировала рост выручки на 6,7 % по сравнению с предыдущим кварталом, достигнув почти $3,4 млрд в 4 квартале 2025 года. Рост выручки был обеспечен за счёт поставок новых 2-нм продуктов, а также производства логических микросхем, используемых в памяти HBM4. Эти факторы помогли компенсировать небольшое снижение общей загрузки фабрик. Samsung не только вернулась к прибыльности, но и увеличила свою долю рынка с 6,8 % до 7,1 %, сохранив второе место. SMIC заняла третье место, продолжив получать выгоду от спроса на локализацию. Выручка выросла на 4,5 % по сравнению с предыдущим кварталом, достигнув почти $2,49 млрд, чему способствовали увеличение поставок кремниевых пластин, незначительное улучшение средней цены продажи и дополнительные поставки фотошаблонов к концу года. UMC осталась на четвёртом месте, поскольку стабильные заказы от крупных клиентов поддерживали работу как 8-дюймовых, так и 12-дюймовых фабрик. Коэффициенты загрузки остались стабильными по сравнению с предыдущим кварталом, а выручка выросла на 0,9 % по сравнению с предыдущим кварталом, достигнув примерно $2 млрд. GlobalFoundries заняла пятое место, получив выгоду от возросшего спроса на периферийные компоненты для центров обработки данных. Объёмы поставок кремниевых пластин и средняя цена их продажи выросли, что привело к росту выручки на 8,4 % по сравнению с предыдущим кварталом до $1,8 млрд. HuaHong Group заняла шестое место. В её дочерней компании HHGrace спрос на микроконтроллеры и микросхемы управления питанием (PMIC) увеличил выручку на 3,9 % в 4 квартале 2025 года по сравнению с предыдущим кварталом. HuaHong Group сообщила о консолидированной выручке в размере приблизительно $1,22 млрд, что на 0,1 % больше, чем в предыдущем квартале. Поставки, связанные с перспективными серверными приложениями, такими как кремниевая фотоника (SiPho) и кремний-германий (SiGe), стабильно росли в 4 квартале 2025 года. Этот импульс помог выручке Tower вырасти на 11,1 % по сравнению с предыдущим кварталом до $440 млн, что позволило компании обогнать Vanguard и Nexchip и занять седьмое место. Vanguard заняла восьмое место, при этом выручка снизилась на 1,6 % по сравнению с предыдущим кварталом до $406 млн. На объёмы поставок повлияли снижение спроса на заказы DDIC и проблемы с межзаводской квалификацией, связанные с крупным заказчиком PMIC. Nexchip заняла девятое место, сообщив о снижении выручки на 5,3 % по сравнению с предыдущим кварталом до $388 млн. Снижение отражает решение компании отложить поставки некоторых продуктов до 1 квартала 2026 года после достижения целевых показателей по поставкам и выручке в 2025 году. PSMC заняла десятое место. Высокий спрос на услуги по производству памяти в сочетании с ростом средних цен продаж увеличил квартальную выручку на 2 % по сравнению с предыдущим кварталом до примерно $370 млн, в то время как бизнес по производству логических микросхем остался относительно стабильным.  В начале 2026 года первоначальное накопление запасов некоторых потребительских товаров может помочь стабилизировать коэффициенты загрузки их производственных мощностей. Однако ожидается, что рост цен на память снизит спрос на основные конечные устройства, что приведёт к неопределённости в заказах и плохо прогнозируемой загрузке производственных площадок во второй половине года. Аналитики объяснили, как Apple ворвалась в сегмент доступных ноутбуков во время кризиса памяти

05.03.2026 [16:33],

Павел Котов

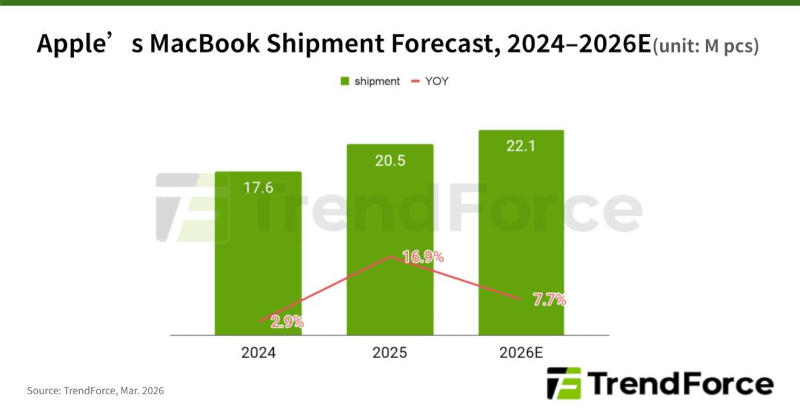

Мировые поставки ноутбуков в 2026 году сократятся на 9,2 %, гласит прогноз аналитиков TrendForce. Но в условиях дефицита и сопутствующего роста цен на чипы памяти, когда большинство производителей оптимизирует ассортимент и применяет консервативные стратегии управления запасами, Apple сделала нечто прямо противоположное — выпустила лэптоп начального уровня MacBook Neo по цене от $599.

Источник изображения: apple.com Новая модель выступает в сегменте от $500 до $800, который обычно ассоциируется с ноутбуками для образования и базовых рабочих задач — Apple обозначила своё стремление расширять линейку продуктов и охватывать всю экосистему. Поставки ноутбуков Apple в 2026 году покажут рост на 7,7 % в годовом исчислении, а доля рынка macOS вырастет до 13,2 %. Производитель вышел в новую ценовую категорию, подключил проактивную ценовую стратегию и сыграл на жёстком контроле над цепочкой поставок — конкуренты оказались неспособны на всё это. В зависимости от спроса на вариант с 8 Гбайт памяти поставки только модели MacBook Neo могут достичь 4–5 млн единиц. Если этот ноутбук успешно завоюет сегмент начального уровня, это может не только компенсировать общий спад в отрасли, но также изменить структуру ценообразования и всю конкурентную среду на мировом рынке ноутбуков. Своей способностью выпускать недорогие устройства в условиях роста стоимости компонентов Apple обязана жёсткому контролю над цепочкой поставок. Компания выпускает собственные процессоры, что даёт ей гибкость в распределении мощностей и переговорах о ценах. У Apple — стандартные технические характеристики продукции, оптимизированный процесс разработки и фиксированные конфигурации памяти, — в результате компания способна осуществлять закупки компонентов в крупных объёмах, что даёт ей значительную переговорную силу в рамках долгосрочных контрактов. У брендов экосистемы Windows, напротив, фрагментированный ассортимент, разброс в конфигурациях памяти и процессоров — всё это затрудняет управление запасами и рисками затрат в периоды нестабильных цен на компоненты.

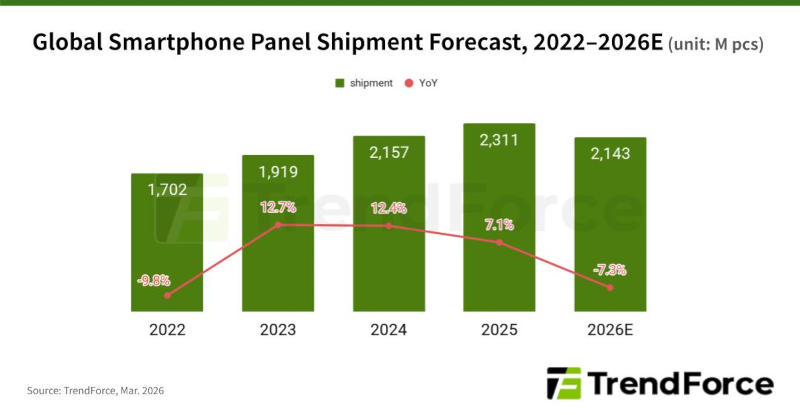

Источник изображения: trendforce.com Apple традиционно выпускала ноутбуки в средней и верхней ценовых категориях — большинство MacBook стоили дороже $999. С выходом MacBook Neo компания расширила ассортимент в сторону более низких цен, благодаря чему получила возможность заполнить ключевой ценовой пробел и завоевать приверженность бренду среди студентов и молодых специалистов. Расширится пользовательская база macOS, будет обеспечен долгосрочный рост сервисов App Store, iCloud и Apple Music, появятся дополнительные средства монетизации всей экосистемы. Выпустив ноутбук значительно дешевле традиционных моделей, Apple выступила в ценовой категории компьютеров под Windows. Конкуренты в этом сегменте вынуждены сейчас повышать цены из-за роста стоимости комплектующих, тогда как Apple предпочла пожертвовать частью прибыли в обмен на увеличение доли рынка и прирост аудитории. С такой ценой устройство привлечёт больше покупателей, для которых ценовой аспект первичен, и у компании появится преимущество в тендерах на закупки для образовательных учреждений. Мировые поставки экранов для смартфонов в 2026 году сократятся на 7,3 % — виноват снова дефицит памяти

05.03.2026 [15:56],

Павел Котов

Дефицит и сопутствующий ему рост цен на чипы памяти вынуждают производителей смартфонов менять свои стратегии на 2026 год и ослабляют спрос на дисплеи для устройств, показало исследование TrendForce. По итогам 2026 года мировые поставки панелей для смартфонов составят 2,14 млрд единиц, гласит прогноз аналитиков, и это на 7,3 % меньше, чем 2,31 млрд, которые были в 2025 году. Таким образом, начавшийся в 2023 году цикл роста прервётся, и обозначится первое за несколько лет снижение рынка.  Со снижением темпов поставок новых смартфонов сократятся и закупки панелей для них. Общий спрос традиционно поддерживался вторичным рынком устройств, но в свете дефицита и роста цен на память обозначается сокращение и здесь. Спрос на услуги ремонта представляется относительно стабильным, но осторожные настроения потребителей едва ли смогут компенсировать замедление продаж новых смартфонов. На рынке панелей для смартфонов растёт спрос в верхнем ценовом сегменте, снижается в среднем и остаётся стабильным в нижнем — самом массовом. По мере развития технологии AMOLED-панелей без компонентов памяти на контроллерах обозначается переход от LTPS LCD к AMOLED в моделях среднего ценового сегмента; основные ресурсы в сегменте AMOLED сконцентрированы на премиум-моделях, где ценовая чувствительность ниже. В 2026 году доля AMOLED на рынке панелей для смартфонов составит 43,2 %, предсказывают аналитики, — в 2025 году этот показатель был 41,2 %. Рыночная доля панелей LTPS LCD сокращается — она уменьшится с 4,4 % в 2025 до 2,5 % в 2026 году. Доля самых массовых панелей a-Si LCD, которые используются в устройствах начального уровня, почти не изменится и составит около 54,4 % рынка.

Источник изображения: trendforce.com С повышением цен на память издержки производителей смартфонов растут, и часть этих затрат бренды будут вынуждены переложить на потребителей. Одновременно в стремлении поддерживать конкурентоспособные цены бренды могут усилить ценовое давление на поставщиков компонентов, не исключая производителей дисплеев. Наиболее значительное снижение цен ожидается в сегменте ЖК-панелей для смартфонов среднего и нижнего ценового сегментов. Производители смартфонов могут начать выбирать более осторожные стратегии закупок, и это отразится даже на сегменте AMOLED-панелей. В 2026 году стремительный рост цен на память становится самым весомым фактором неопределённости для рынка панелей для смартфонов. То, как производители устройств скорректируют ассортимент и уровни запасов, и как потребители отреагируют на повышение цен на новую продукцию по сравнению с ценами на ремонт, определит дальнейшие перспективы отрасли. Бум ИИ разогнал стройку фабрик: азиатские компании вложат $136 млрд в производство чипов в этом году

04.03.2026 [13:09],

Алексей Разин

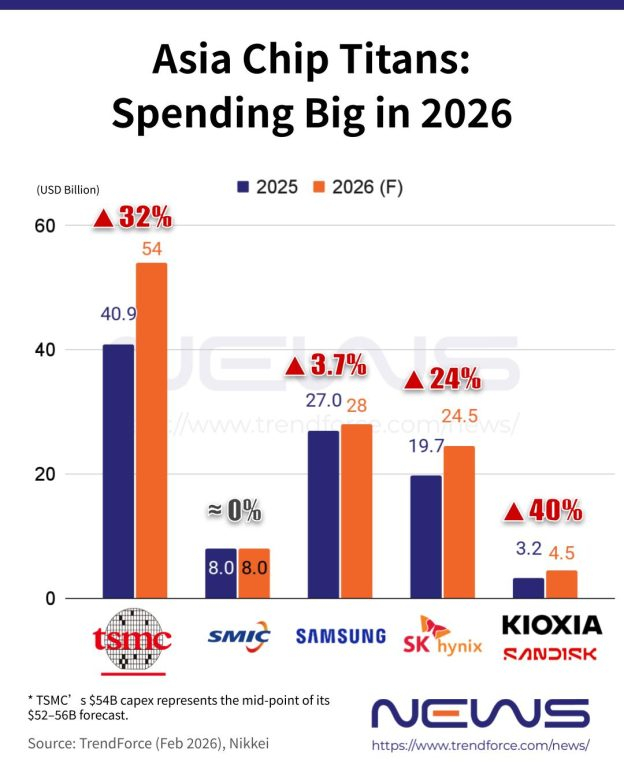

Капитальные затраты в условиях бума ИИ увеличивают не только облачные гиганты, на вычислительных мощностях которых работает профильное ПО, но и поставщики компонентов для этой инфраструктуры. Азиатские производители чипов в этом году сообща увеличат свои капитальные расходы на четверть по сравнению с прошлым годом, до $136 млрд.

Источник изображения: Samsung Electronics Подобные расчёты приводят ресурсы TrendForce и Nikkei, учитывающие планы ведущих производителей чипов с Тайваня, Южной Кореи и Китая. Как известно, тайваньская TSMC в этом году планирует увеличить свои капитальные затраты до рекордных $52–56 млрд, что по верхней границе диапазона соответствует увеличению на 37 %. Из этой суммы около 70–80 % будет направлено на расширение мощностей, связанных с выпуском передовых чипов, а остальное распределится между зрелыми техпроцессами и продвинутыми методами упаковки чипов. Китайская SMIC, как отмечает Nikkei, вообще направит на капитальные затраты сумму, сопоставимую со своей годовой выручкой. При этом последовательного увеличения капитальных затрат по сравнению с прошлым годом не произойдёт, поскольку они останутся на уровне $8 млрд. В случае с Samsung Electronics капитальные затраты планируется увеличить на 3,7 % по сравнению с прошлым годом до $28 млрд, тогда как SK hynix готова вложиться в расширение мощностей гораздо сильнее, увеличив их на 24 % по сравнению с прошлым годом до $24,5 млрд. Оба указанных производителя памяти будут расширять свои производственные линии, но в основном на направлении памяти типа HBM. Формально, Samsung в этом году расширит выпуск DRAM на 20 %, но на площадке в корейском Пхёнтхэке прирост в основном сосредоточится на выпуске 10-нм чипов для сборки HBM4. Конкурирующая SK hynix аналогичным образом отдаст приоритет расширению выпуска HBM. Экспансия будет осуществляться опережающими темпами. Если ранее она к концу первого квартала следующего года рассчитывала выйти на ежемесячное производство около 90 000 чипов, то теперь прогноз подразумевает от 170 до 200 тысяч экземпляров продукции.

Источник изображения: TrendForce Работающие в тандеме Sandisk и Kioxia планируют увеличить свои капитальные затраты в этом году сращу на 40 % до $4,5 млрд, поскольку видят в сложившейся конъюнктуре возможность укрепить свои позиции на рынке NAND и заработать на росте цен. Некоторые мелкие производители памяти готовы ещё сильнее увеличивать свои капитальные расходы. Например, тайваньская Winbond Electronics собирается потратить на эти нужды в восемь раз больше средств, чем в прошлом году. В первом квартале цены на продукцию Winbond вырастут более чем на 30 %, что также внушает компании мысль в целесообразности расширения производства. Nanya Technology, которая остаётся пятым по величине производителем DRAM в мире, собирается более чем удвоить капитальные затраты в этом году. Правда, первое из строящихся предприятий появится у неё не ранее первой половины 2028 года. Мировые продажи DRAM взлетели на 29 % за прошлый квартал: цены подскочили на 50 %, а Samsung снова на первом месте

26.02.2026 [18:17],

Николай Хижняк

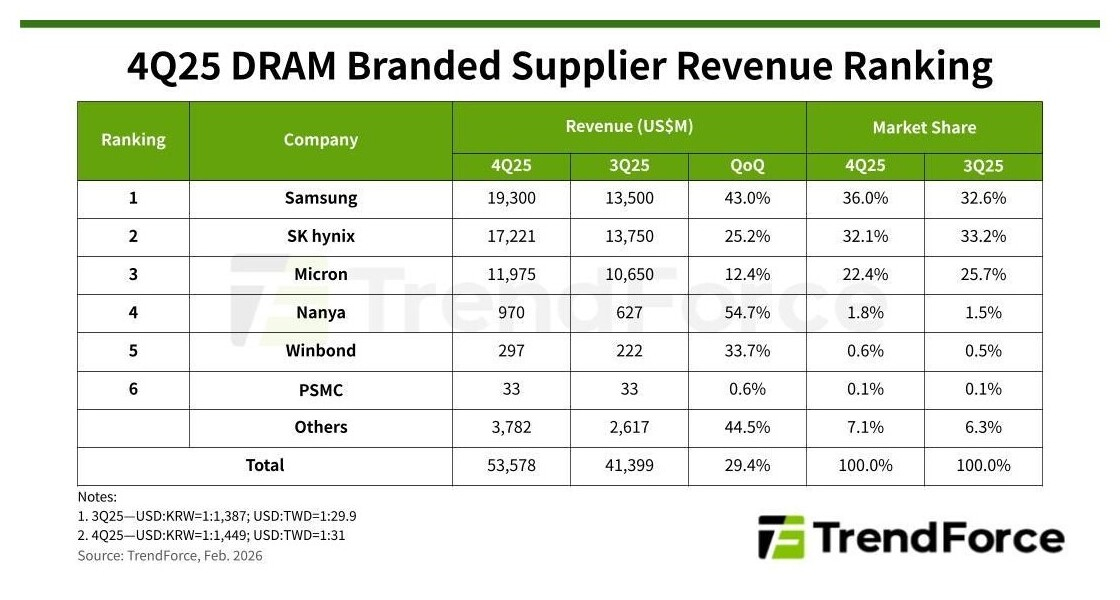

Расширение применения ИИ побудило поставщиков облачных услуг нарастить развёртывание центров обработки данных, включив в него не только серверы для ИИ, но и серверы общего назначения. Этот сдвиг привёл к росту закупок памяти за пределами HBM3e, LPDDR5X и RDIMM высокой ёмкости — до обычных RDIMM. Резкое увеличение спроса вызвало скачок контрактных цен на обычную DRAM, увеличив общую выручку отрасли до $53,58 млрд в IV квартале 2025 года — на 29,4 % больше по сравнению с предыдущим кварталом.

Источник изображения: Samsung По данным TrendForce, во всех сегментах покупатели испытывают трудности с обеспечением достаточных поставок на фоне растущего дисбаланса между спросом и предложением. Это значительно усилило ценовую власть поставщиков. Контрактные цены на обычную DRAM выросли на 45–50 % по сравнению с предыдущим кварталом, тогда как усреднённые контрактные цены на обычную DRAM и HBM увеличились на 50–55 %, что свидетельствует об ускоренном росте во всех категориях продукции. В I квартале 2026 года ожидается сезонное снижение потребительского спроса, которое, как предполагается, ограничит рост поставок микросхем, потенциально сведя на нет последовательный рост для поставщиков. Однако, поскольку поставщики услуг связи уделяют приоритетное внимание обеспечению поставок памяти и остаются восприимчивыми к более высоким закупочным ценам, другим сегментам, вероятно, придётся последовать их примеру, чтобы сохранить свои квоты. TrendForce прогнозирует дальнейшее ускорение роста цен на память в I квартале 2026 года: ожидается, что цены на обычную DRAM вырастут на 90–95 % по сравнению с предыдущим кварталом, а цены на смешанную обычную DRAM + HBM — на 80–85 %. Выручка Samsung в IV квартале 2025 года выросла до $19,30 млрд, увеличившись на 43 % по сравнению с предыдущим кварталом, что повысило её долю рынка на 3,4 процентного пункта — до 36 %. Это позволило компании вернуть лидирующую позицию в рейтинге крупнейших поставщиков памяти DRAM. Средняя цена продажи выросла примерно на 40 % по сравнению с предыдущим кварталом (самый сильный рост среди трёх ведущих поставщиков), тогда как поставки микросхем увеличились на несколько процентов, чему способствовало расширение бизнеса HBM и что соответствовало прогнозам компании.  SK hynix сообщила о выручке в размере $17,22 млрд, что на 25,2 % больше по сравнению с предыдущим кварталом. Однако её рыночная доля снизилась на 1,1 процентного пункта — до 32,1 %, из-за чего компания опустилась на второе место в рейтинге крупнейших поставщиков. Средняя цена продажи выросла примерно на 20 % по сравнению с предыдущим кварталом, что отражает более высокий вклад выручки от HBM, где волатильность контрактных цен сравнительно ниже. Поставки в битовом выражении увеличились на несколько процентов, что соответствует прогнозам. Компания Micron сообщила о выручке в размере $11,98 млрд, что на 12,4 % больше по сравнению с предыдущим кварталом. При этом её рыночная доля снизилась на 3,3 процентного пункта — до 22,4 %. Компания сохранила за собой третье место среди крупнейших поставщиков. Средняя цена продажи выросла примерно на 17 % по сравнению с предыдущим кварталом — это самый низкий показатель среди трёх ведущих поставщиков. Поставки в битовом выражении сократились примерно на 4 % по сравнению с предыдущим кварталом. По мнению TrendForce, это говорит о том, что компания раньше своих южнокорейских конкурентов договорилась с клиентами о контрактных ценах, что привело к сравнительно более низкому фактическому уровню цен. Тайваньские поставщики DRAM продолжили демонстрировать уверенный рост, начавшийся во II квартале 2025 года. При этом большинство из них сообщили о последовательном росте выручки более чем на 30 % в IV квартале 2025 года. Эти поставщики в основном сосредоточены на выпуске продукции на основе зрелых технологических узлов. Тем самым они заполняют пробелы в поставках, возникшие в связи с переходом ведущих производителей памяти на выпуск решений на передовых техпроцессах.

Источник изображения: SK hynix Выручка Nanya выросла на 54,7 % по сравнению с предыдущим кварталом и составила $970 млн. Объёмы поставок в битовом выражении увеличились на 10–15 %, а средние цены продаж выросли до 30 %. Операционная маржа резко повысилась — с 6 до 39,1 %. Этому способствовали существенный рост контрактных цен на DDR4 и DDR3, продолжающееся пополнение запасов крупными клиентами, а также стратегическое перераспределение мощностей по выпуску продукции на 20-нм и 1B техпроцессах в сторону более маржинальных решений DDR4. Winbond сообщила о выручке в размере $297 млн, что на 33,7 % больше по сравнению с предыдущим кварталом. Объёмы поставок в битовом выражении выросли на несколько процентов, а средние цены продаж — до 30 %. Рост был обусловлен увеличением поставок 4-Гбит чипов DDR4 на основе 20-нм техпроцесса. Согласно отчёту PSMC, выручка от продаж DRAM, за вычетом услуг по производству, выросла на 0,6 % по сравнению с предыдущим кварталом и составила $33 млн. С учётом выручки от продаж DRAM, связанной с производством, общий доход от продаж DRAM увеличился примерно на 5 % по сравнению с предыдущим кварталом. После заключения лицензионного соглашения с Micron на использование технологического процесса ожидается, что PSMC ускорит следующий этап расширения мощностей по производству DRAM. Память душит рынок: выпуск смартфонов в 2026 году может рухнуть на 10–15 %

11.02.2026 [19:32],

Сергей Сурабекянц

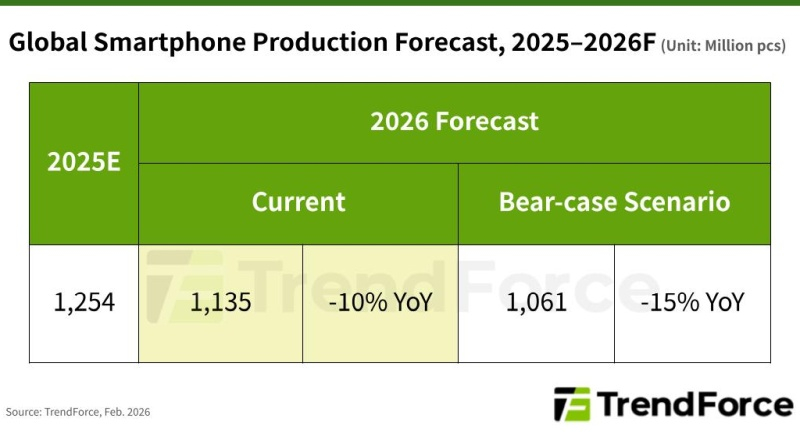

Аналитическая компания TrendForce прогнозирует, что продолжающийся рост цен на память окажет существенное давление на мировое производство смартфонов в 2026 году. Общий объем производства по самым оптимистичным оценкам может сократиться на 10 % в годовом исчислении — примерно до 1,135 млрд единиц. Пессимистический сценарий TrendForce предусматривает сокращение мирового производства смартфонов в 2026 году на 15 % и более.

Источник изображений: TrendForce Цены на память не демонстрируют признаков снижения, поэтому растущий разрыв между высокими розничными ценами и покупательной способностью ещё больше снизит потребительский спрос на смартфоны. Однако масштабы воздействия будут различаться в зависимости от бренда, ассортимента продукции и региональной специфики. По данным аналитиков TrendForce, контрактные цены в первом квартале 2026 года на популярную конфигурацию смартфона с 8 Гбайт ОЗУ и накопителем ёмкостью 256 Гбайт выросли почти на 200 % в годовом исчислении — примерно втрое по сравнению с аналогичным периодом прошлого года. Память, которая исторически составляла около 10–15 % от общей стоимости компонентов смартфона, сейчас занимает до 30–40 % в себестоимости устройства. Эксперты TrendForce уверены, что повышение цен на конечную продукцию станет неизбежным для многих брендов, стремящихся сохранить рентабельность, что также потребует корректировки продуктовых портфелей и технических характеристик устройств. Предполагая 15-процентное снижение производства в пессимистическом сценарии, TrendForce проанализировала производственные тенденции 2026 года среди восьми ведущих мировых производителей смартфонов. Samsung, мировой лидер рынка и крупный поставщик памяти, выигрывает от вертикальной интеграции, и поэтому ожидается, что снижение производства затронет компанию меньше, чем китайские бренды. Однако общие объёмы все же снизятся на фоне ослабления рынка. Apple, занимающая лидирующие позиции на рынке, находится в сравнительно неплохом положении для нивелирования высоких затрат на память благодаря большей доле премиальных моделей. Её клиентская база также демонстрирует большую терпимость к повышению цен, что частично поддерживает стабильность производства. В отличие от них, Xiaomi и Transsion, которые в значительной степени полагаются на модели начального уровня, более уязвимы к колебаниям цен. Их чувствительные к стоимости целевые рынки оставляют им ограниченные возможности для перекладывания издержек на покупателей, что делает весьма вероятным значительное снижение объёмов производства в 2026 году, если цены на память останутся высокими. Бренды, ориентированные преимущественно на китайский рынок, такие как Vivo, Oppo, Xiaomi и Honor, помимо роста цен на память сталкиваются с усилением конкуренции со стороны Huawei. Huawei уделяет приоритетное внимание расширению своей экосистемы HarmonyOS и поддерживает относительно гибкую ценовую стратегию. В сочетании со своим уникальным рыночным положением и высокой лояльностью к бренду в Китае, Huawei, как ожидается, окажет существенное давление на рыночную долю других отечественных марок. Вероятно, компания столкнётся с наименьшей корректировкой производства и даже может показать рост вопреки общей рыночной тенденции.  По мнению экспертов TrendForce, хотя текущий спад производства смартфонов вызван в первую очередь ростом цен на память, здесь также играют роль более глубокие структурные факторы. Современные смартфоны уже обладают функциональностью, достаточной для удовлетворения повседневных потребностей большинства потребителей, что означает увеличение продолжительности циклов замены и ослабление стимулов к обновлению. Даже если цены на память стабилизируются в будущем, этот структурный сдвиг спроса вряд ли изменится в ближайшей перспективе. ИИ разогнал рынок памяти так, что он в 2,5 раза обгонит контрактных чипмейкеров по выручке

11.02.2026 [04:48],

Алексей Разин

Контрактные производители чипов обычно не афишируют свою ценовую политику, но из многочисленных утечек в этой сфере становится понятно, что в условиях высокого спроса они предсказуемо поднимают стоимость своих услуг. При этом рынок памяти демонстрирует такую динамику роста цен, что по итогам текущего года его ёмкость в денежном выражении окажется выше, чем у контрактного.

Источник изображения: Samsung Electronics К такому выводу приходят эксперты TrendForce, оценивающие текущие тенденции в обоих сегментах рынка. По их мнению, в этом году совокупная выручка производителей памяти достигнет $551,6 млрд. Рынок услуг по контрактному производству чипов при этом останется на уровне $218,7 млрд, хотя и он достигнет исторического максимума. Нынешний суперцикл на рынке памяти, по мнению представителей TrendForce, окажется более продолжительным и сильно выраженным по сравнению с предыдущим циклом, длившимся с 2017 по 2019 годы. Тогда спрос на память подогревался бурным развитием облачных вычислительных мощностей. Сейчас развитие инфраструктуры ИИ создаёт более сильный дефицит, поскольку упор делается на увеличение потребности в объёме оперативной памяти со стороны серверного оборудования. Попутно вырос спрос на твердотельные накопители корпоративного класса, в особенности — основанные на микросхемах NAND типа QLC. Основными покупателями памяти и прочих комплектующих сейчас являются крупные облачные провайдеры, которые развивают инфраструктуру ИИ для себя и своих клиентов. Такие заказчики меньше внимания обращают на цены, а потому в условиях дефицита последние растут стремительно.

Источник изображения: TrendForce В сегменте услуг по контрактному производству чипов выручка растёт гораздо медленнее, как и производственные мощности, расширение которых требует огромных капитальных затрат. Фактически, на этом рынке до 70–80 % доступных мощностей всё ещё имеют дело с достаточно зрелыми техпроцессами, а на передовые приходится около 20–30 %. Соответственно, влияние роста цен в сфере передовых техпроцессов на общую выручку отрасли не так сильно выражено. Кроме того, контрактные производители чипов имеют меньше возможностей часто пересматривать цены по сравнению с производителями микросхем памяти. Структура производимой продукции в сегменте памяти более однородна, тогда как у контрактных производителей чипов ассортимент предлагаемых техпроцессов простирается от 28 до 90 нм в зрелом сегменте. Производство памяти также требует более простой оснастки типа тех же фотомасок, поэтому производители памяти быстрее могут окупать свои затраты на расширение мощностей. Оперативная память DDR5 и DDR4 подорожает вдвое в этом квартале, а NAND — на 60 %

02.02.2026 [15:37],

Алексей Разин

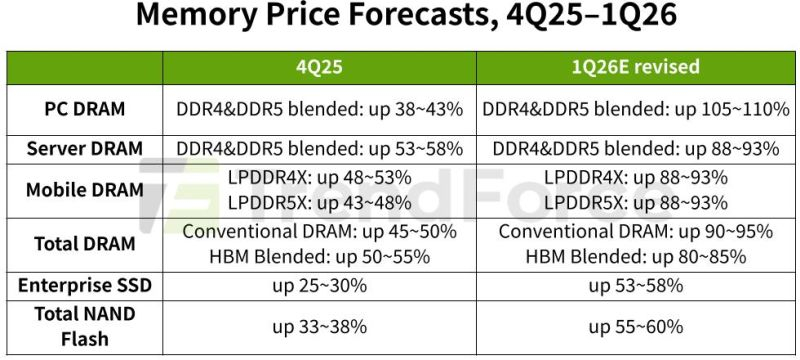

С наступлением февраля эксперты TrendForce пришли к выводу, что сформированный ими в четвёртом квартале прогноз по динамике цен на микросхемы памяти не отображает реальной ситуации на рынке, а потому его следует скорректировать в сторону повышения, причём весьма заметно. Теперь ожидается, что DDR5 и DDR4 в этом квартале последовательно подорожает в два раза, а цены на NAND увеличатся на 55–60 %.

Источник изображения: SK hynix Драйвером роста цен, по словам источника, остаётся высокий спрос на компоненты со стороны облачных провайдеров и серверного сегмента. Если ранее специалисты TrendForce ожидали, что в текущем квартале цены на DDR4 и DDR5 последовательно вырастут на 55–60 %, то теперь они призывают готовиться к росту на 90–95 %. Соответственно, в сегменте NAND последовательный рост цен пересмотрен с 33–38 % на 55–60 %. Не исключено, что это не последняя корректировка прогноза в сторону увеличения, поскольку ситуация меняется стремительно. В четвёртом квартале, как отмечают в TrendForce, объёмы поставок ПК превысили ожидания, а потому дефицит памяти усилился и за счёт этого фактора. В текущем квартале цены на DDR4 и DDR5 для персональных компьютеров последовательно вырастут более чем на 100 %, обновив квартальный рекорд по величине прироста.

Источник изображения: TrendForce В серверном сегменте покупатели пытаются формировать долгосрочные контракты с поставщиками, которые подразумевают более стабильную ценовую политику, но и здесь цены последовательно готовы вырасти на 90 % в текущем квартале, если говорить о DRAM, и это тоже окажется максимальным приростом за всю историю наблюдений. Серверные SSD в этом квартале также подорожают, пусть и на более скромные 53–58 %, хотя и это станет квартальным рекордом. На такую величину около 90 % вырастут и цены на память типов LPDDR4X и LPDDR5X, усложнив жизнь производителям смартфонов. Китайские марки будут формировать новые контракты на закупку памяти в конце февраля, поэтому можно ожидать новой волны подорожания в этот период. В сегменте NAND предложение продолжает сжиматься, поскольку многие крупные производители предпочитают переориентировать больше своих мощностей на выпуск DRAM. Всё это способствует росту цен на твердотельную память, хотя в этом квартале прирост и ограничится величиной от 55 до 60 %, что выглядит не таким резким на фоне динамики рынка DRAM. Дополнительные объёмы выпуска NAND в краткосрочной перспективе могут быть получены только за счёт модернизации используемых техпроцессов. Если цены на классическую DRAM в целом в этом квартале последовательно увеличатся на 90–95 %, то с учётом HBM прирост достигнет 80–85 %. Прежде аналитики TrendForce ожидали, что в этом квартале цены на память с учётом HBM увеличатся лишь на 50–55 %. По сути, HBM в отдельности дорожает медленнее, чем классическая DRAM. На прошлой неделе рост цен на DDR4 и DDR5 приостановился, а на DDR3 и NAND — продолжился

28.01.2026 [13:53],

Алексей Разин

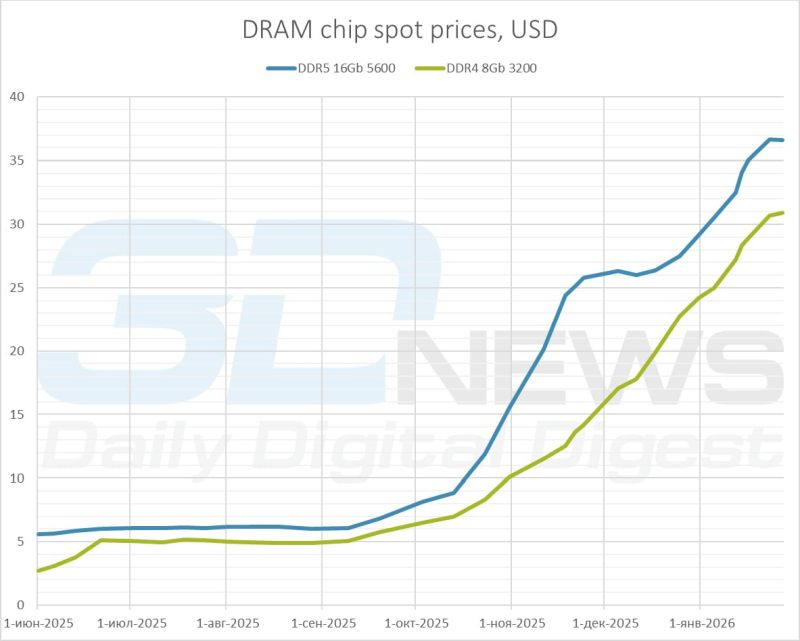

Рынок моментальных сделок по приобретению микросхем памяти DDR5 и DDR4, как отмечают специалисты TrendForce, в период с 21 по 27 января текущего года достиг некоего локального максимума с точки зрения цен, а потому перед новогодними каникулами в Китае воцарилось некоторое затишье. Дорожать продолжили только DDR3 и NAND.

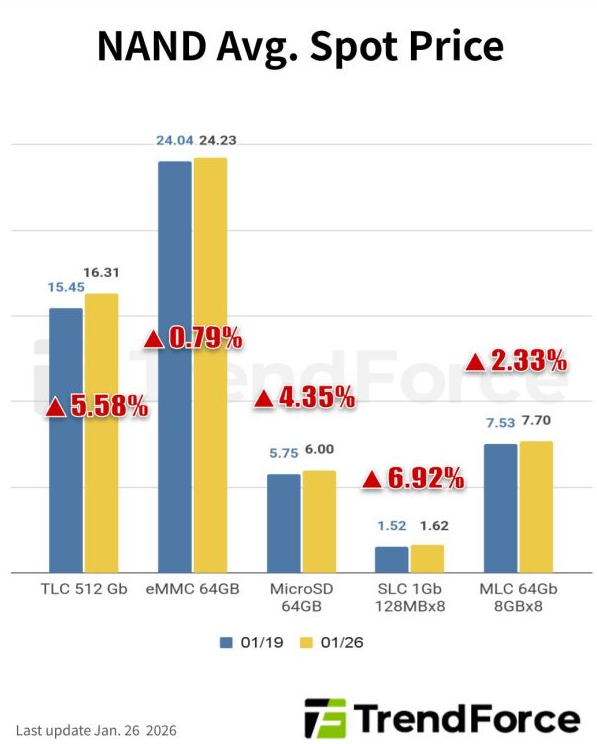

Источник изображения: SK hynix Производители DDR4 и DDR5 временно приостановили поставки на рынок моментальных сделок, хотя цены в заявках покупателей продолжают оставаться на высоком уровне. На прошлой неделе цены на DDR4 и DDR5 почти не изменились, а по некоторым позициям в сегменте DDR5 даже снизились на доли процента. DDR4 растёт в цене чуть более активно. На фоне высоких цен на два указанных типа памяти покупателей всё больше привлекает DDR3. По сути, именно DDR3 на прошлой неделе стала основным локомотивом роста цен на DRAM на спот-рынке, в среднем они выросли на 1,98 % до $30,9 в случае с DDR4.  Как видно по графику выше, с сентября прошлого года спотовые цены на чипы оперативной памяти DDR5 объёмом 16 Гбит взлетели более чем в шесть раз, с $6 до примерно $37. В свою очередь чипы DDR4 на 8 Гбит подорожали аналогичным образом: с $5 до примерно $31. В сегменте NAND у участников рынка моментальных сделок тоже наблюдается некоторая нерешительность, поскольку предстоящие новогодние каникулы в Китае могут исключить необходимость в закупке дополнительных объёмов памяти. Продавцы при этом уверены в способности цен на флеш-память расти и дальше, а потому не торопятся давать скидки. Объём сделок на рынке NAND на этом фоне сократился. Стоимость 512-гигабитных чипов TLC на прошлой неделе выросла на спот-рынке на 5,58 % до $16,3.

Источник изображения: TrendForce Продажи ноутбуков в 2026 году упадут сильнее, чем ожидалось — к дефициту памяти добавились проблемы с процессорами

26.01.2026 [17:55],

Владимир Мироненко

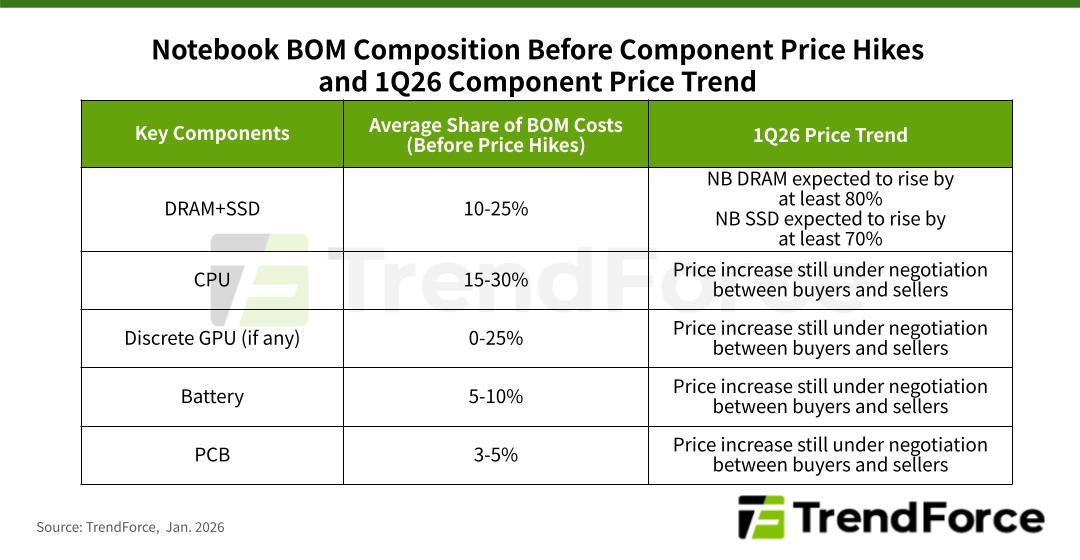

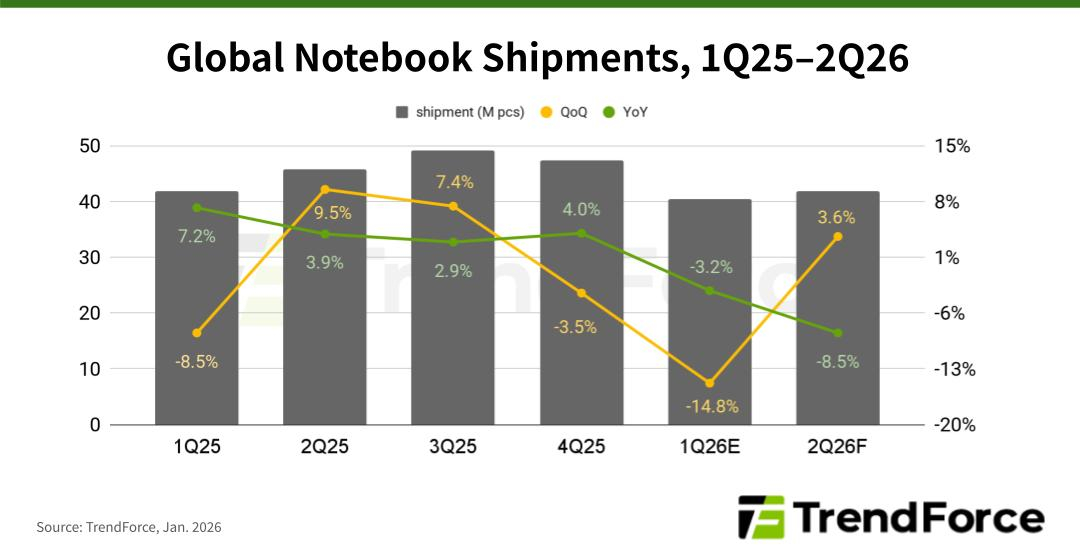

Аналитическая фирма TrendForce снизила свой прогноз по поставкам ноутбуков на текущий год с прежних 5,4 % снижения по сравнению с аналогичным периодом прошлого года до более значительного падения на 9,4 % в связи с целым рядом факторов, в числе которых нехватка компонентов и рост цен.  Согласно исследованию TrendForce, ведущие производители ноутбуков со второй половины 2025 года работают в условиях резкого роста цен на память, а в начале 2026 года они также столкнулись с временным дефицитом поставок процессоров и их удорожанием. Эти проблемы усугубляются ростом цен на печатные платы, батареи и микросхемы управления питанием (PMIC), что, как ожидается, приведёт к снижению глобальных поставок ноутбуков на 14,8 % в первом квартале по сравнению с предыдущим кварталом.

Источник изображений: TrendForce В зависимости от конфигурации ноутбуков на процессоры обычно приходится около 15–30 % от их общей стоимости. В большинстве устройств начального и среднего уровня сейчас используются процессоры Intel. Однако недавнее повышение цен Intel на чипы более низкого ценового сегмента и продолжающийся дефицит поставок, который, как ожидается, сохранится до марта, заставляют вносить коррективы в планирование выпуска продукции и сроки отгрузок. Как ожидают в TrendForce, контрактные цены на оперативную память и SSD для ноутбуков в первом квартале 2026 года значительно превысят предыдущие прогнозы, показав рост более чем на 80 и 70 % соответственно по сравнению с предыдущим кварталом.  Кроме того, из-за наращивания производителями поставок ноутбуков с четвёртого квартала 2025 года запасы памяти резко сократились. По мере снижения объёмов поставок от производителей памяти возможности брендов по закупке чипов в первом квартале ограничены, что нарушает производственные графики и сроки отгрузки, отметили аналитики. Рост стоимости печатных плат связан с увеличением сложности проектирования и резким ростом цен на медь. Как полагают в TrendForce, удорожание печатных плат станет долгосрочной тенденцией, поскольку количество слоёв на материнских платах будет и дальше увеличиваться в соответствии с обновлением характеристик ноутбуков среднего и высокого классов. В связи с обновлением спецификаций также вырастет стоимость батарей. Кроме того, на этом процессе отразится рост цен на материалы для литиевых аккумуляторов. На фоне более высокого энергопотребления процессоров и нейронных сетей растёт спрос на микросхемы управления питанием (PMIC). Внедрение новых стандартов, таких как Wi-Fi 7 и USB 4.0, тоже ведёт к увеличению стоимости соответствующих микросхем и разъёмов. Хотя в этом случае рост цен меньше, чем на память или процессоры по отдельности, в совокупности это создаёт значительную финансовую нагрузку для производителей ноутбуков, которые, как правило, работают с низкой маржой, сообщили в TrendForce. Хотя бренды в своих прогнозах поставок на первый квартал 2026 года сохраняют относительный оптимизм, несмотря на растущие риски, аналитики TrendForce считают, что у них могут возникнуть трудности с обеспечением производства всеми необходимыми компонентами. Это приведёт к прогнозируемому снижению поставок в первом квартале 2026 года на 14,8 %. TrendForce отметила, что рынок сталкивается с повышенной краткосрочной неопределённостью из-за высоких цен на память и нестабильных поставок процессоров. Что касается второй половины 2026 года, то на ситуацию на рынке будут влиять такие факторы, как изменения в поставках ключевых компонентов, корректировка затрат брендами, уровень запасов, продуктовые стратегии и готовность потребителей принять более высокие цены. Взлетевшие цены на память разгонят рост рынка до 134 % в этом году — в следующем он замедлится до 53 %

24.01.2026 [07:21],

Алексей Разин

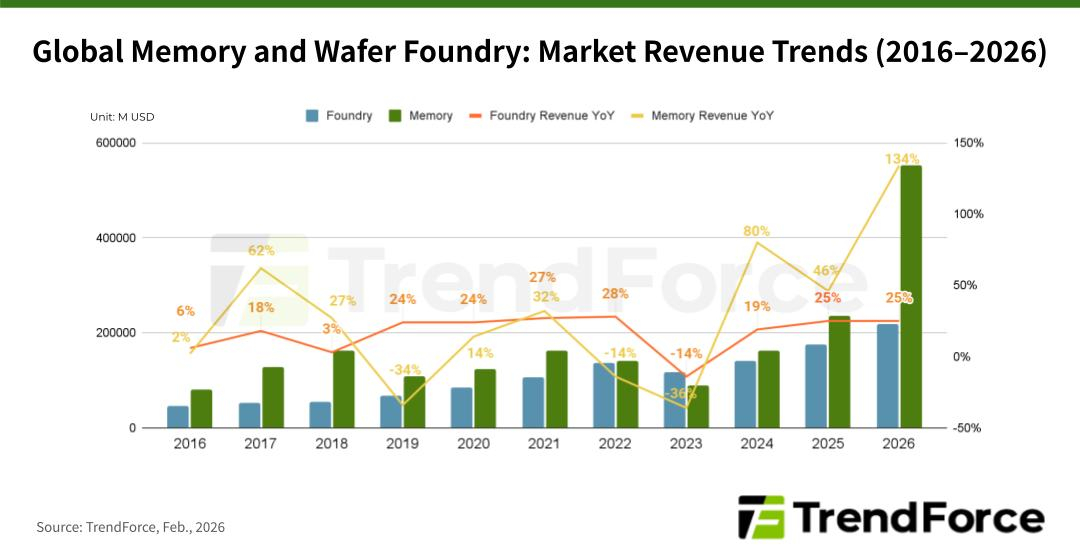

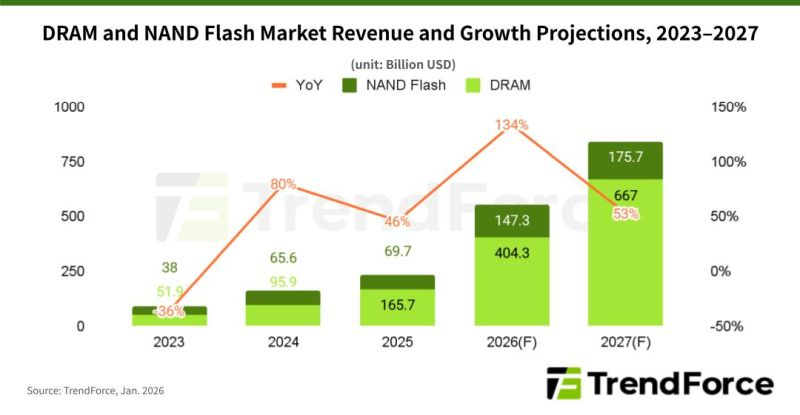

Специалисты TrendForce подсчитали, что в прошлом году выручка от реализации DRAM выросла на 73 % до $165,7 млрд, тогда как в сегменте NAND выручка ограничилась $69,7 млрд. В любом случае, этого хватило для роста совокупной выручки на 46 %. В текущем году общая динамика выручки может обеспечить её рост на 134 %, но в следующем всё ограничится увеличением на 53 %.

Источник изображения: Micron Technology Как легко догадаться, с осени 2022 года спрос на память двигает вверх серверный сегмент, демонстрирующий растущую потребность в вычислительных мощностях для ИИ. Архитектура соответствующих серверных систем подразумевает, что основной спрос пришёлся на быструю память типа HBM, а NAND для твердотельных накопителей была востребована несколько меньше. В текущем году, по прогнозам TrendForce, выручка от реализации DRAM (к ней относится и HBM) кратно увеличится с $165,7 до $404,3 млрд, на направлении NAND она вырастет с $69,7 до $147,3 млрд. Таким образом, в сегменте DRAM выручка увеличится сразу на 144 %, но цены будут расти опережающими темпами по сравнению с объёмами производства памяти. Если исторически рост цен ограничивался 35 % в квартал, то в прошлом из-за высокого спроса на DDR5 они взлетели на 53–58 %. В текущем квартале они вырастут более чем на 60 %, как ожидают в TrendForce, а по некоторым категориям DRAM они просто удвоятся. Рост цен на DRAM не прекратится до конца текущего года.

Источник изображения: TrendForce Архитектурные изменения в инфраструктуре ИИ будут толкать вверх и цены на NAND, поскольку в серверном рынке всё сильнее будут востребованы скоростные твердотельные накопители (SSD). Только в этом квартале цены на NAND вырастут последовательно на 55–60 %, положительная динамика сохранится до конца текущего года. Это позволит выручке от реализации NAND по итогам года увеличиться на 112 % до $147,3 млрд. В 2027 году цены продолжат расти, но темпы немного сбавятся. В частности, выручка от реализации DRAM увеличится на 65 % до $667 млрд, в сегменте NAND она и вовсе вырастет на 19 % до $175,7 млрд. Совокупная выручка от реализации обоих типов памяти вырастет только на 53 %, что тоже немало по историческим меркам. Xiaomi, Oppo и другие урезали выпуск смартфонов из-за дефицита памяти — Huawei хочет воспользоваться ситуацией

21.01.2026 [13:08],

Алексей Разин

Рынок смартфонов уже давно не растёт прежними темпами, многие производители в таких условиях стараются сосредоточиться на более дорогих и прибыльных моделях. Дефицит микросхем памяти, как отмечается, вынудит многих поставщиков смартфонов сократить объёмы выпуска продукции. В случае с китайскими производителями снижение в этом году превысит 20 %.

Источник изображения: Xiaomi Об этом сообщает TrendForce со ссылкой на South China Morning Post и Jiemian News. По данным источников, Xiaomi свой план поставок смартфонов на этот год сократила более чем на 20 %. Huawei благодаря прочным связям с поставщиками памяти рассматривает возможность снижения цен на смартфоны серий Pura, Nova и Enjoy, чтобы воспользоваться ситуацией для увеличения своей доли рынка. Xiaomi свою производственную программу в сегменте смартфонов успела скорректировать с запланированных в четвёртом квартале 180 млн штук до 110–170 млн смартфонов. Oppo и Vivo сократили планы на 15–20 % и более, причём под удар попали в основном модели начального и среднего уровня, а также планы марок на экспортных рынках. Некогда амбициозный производитель Transsion (Tecno, Infinix) сократил производственную программу по смартфонам на этот год с 115 до 70–85 млн штук. Крупные игроки типа Apple, Samsung, Huawei, Lenovo и Honor не сразу продемонстрируют влияние дефицита памяти, на первых порах они даже смогут воспользоваться ситуацией для укрепления своих рыночных позиций в ущерб более мелким китайским конкурентам. В частности, Honor не отказывается от намерений занять до 15 % китайского рынка смартфонов. Поставщики памяти, в свою очередь, не наблюдают существенного снижения заказов со стороны производителей смартфонов. Как правило, последние изначально закладывают в планы на следующий год серьёзный запас для возможного снижения, поэтому в случае с Transsion фактическое падение объёмов выпуска смартфонов вряд ли превысит 10 %. TrendForce считает, что в этом году на мировой рынок будет поставлено на 7 % меньше смартфонов, чем в прошлом. В ноябре масштабы снижения не превышали 2 % в прогнозе того же источника. Производители памяти сворачивают выпуск MLC — спрос есть, но выгоднее выпускать другую флеш-память

08.01.2026 [08:42],

Алексей Разин

В прошлом году серьёзной трансформации подверглась отрасль по производству оперативной памяти DRAM, поскольку запросы серверного сегмента заставили участников рынка отдавать предпочтение выпуску HBM и DDR5, а все прочие направления в результате страдали. В текущем году в сфере выпуска NAND будет наблюдаться падение объёмов выпуска MLC на 41,7 %.

Источник изображения: Micron Technology Такой прогноз делают представители TrendForce, традиционно пристально следящие за тенденциями рынка памяти. Выпуск твердотельной памяти типа MLC, которая предполагает хранение двух бит информации в ячейке и соответственно не может похвастаться высокой плотностью, перестаёт привлекать производителей NAND. В текущем году они предпочтут перенаправить свои ресурсы и мощности на более актуальные виды продукции, в результате чего по итогам года мощности по выпуску MLC сократятся на 41,7 %. Компания Samsung Electronics окажет существенное влияние на рынок, поскольку к июню 2026 года свернёт поставки MLC, а ведь именно она оставалась крупнейшим производителем памяти такого типа. Kioxia, SK hynix и Micron наращивать выпуск MLC не собираются, поскольку имеющиеся объёмы нужны для обеспечения поставок избранным клиентам, а мотивация для увеличения объёмов производства у этих участников рынка отсутствует. Samsung о своём решении уйти с рынка объявила ещё в марте прошлого года, поэтому с конца первого квартала цены на MLC начали неуклонно расти высокими темпами. По мнению представителей TrendForce, память типа MLC продолжает пользоваться стабильным спросом со стороны производителей робототехнической продукции, автомобильной электроники, медицинского и сетевого оборудования. Производителям таких устройств важны высокий ресурс памяти и стабильность поставок. Альтернативой MLC в этой сфере могут выступать адаптированные решения на базе TLC, долгосрочные перспективы рынка пока не определены. К слову, воспользоваться конъюнктурой готова тайваньская Macronix, которая даже перепрофилировала часть мощностей по выпуску NOR Flash под нужды MLC ради увеличения объёмов выпуска последней. В сегменте NOR Flash при этом наблюдался избыток предложения, поэтому подобные шаги должны привести к стабилизации цен и некоторому их росту. Серверы съедают всё: оперативная память подорожает ещё на 60 %, а SSD — на 40 % до конца марта

05.01.2026 [15:56],

Алексей Разин

В текущем квартале рынком памяти будут руководить прежние тенденции, как отмечает TrendForce. Производители памяти будут отдавать предпочтение потребностям серверного рынка, в результате чего контрактные цены на DDR вырастут последовательно на 55–60 %, а контрактные цены на NAND увеличатся на 33–38 % относительно четвёртого квартала минувшего года.

Источник изображений: Samsung Electronics Активно скупаемая американскими облачными гигантами память продолжает дорожать, прочим потребителям приходится покупать её по всё более высоким ценам. В серверном сегменте контрактные цены на DRAM последовательно вырастут в этом квартале более чем на 60 %. В сегменте NAND всё сильнее проявляется разделение на потребительский сектор и направление ИИ. Основная часть твердотельной памяти уходит на производство SSD корпоративного класса, цены на клиентские SSD в итоге в текущем квартале могут вырасти более чем на 40 %. Поставщики DRAM, по мнению аналитиков TrendForce, в этом квартале продолжат отдавать приоритет обеспечению передовой продукцией серверного рынка. Основные производственные мощности и передовые технологии будут задействованы именно на серверном направлении. Классическая DRAM в условиях нарастающего дефицита может подорожать в масштабе контрактных цен на 55–60 % по сравнению с прошлым кварталом, а в сегменте NAND рост контрактных цен по всем товарным категориям достигнет 33–38 %. С учётом HBM контрактные цены на DRAM последовательно вырастут на 50–55 %. Сезонное снижение спроса на ноутбуки не помешает росту цен на оперативную память для ПК в этом квартале, поскольку для насыщения данного рынка выделяется всё меньше профильной продукции. Производители ПК вынуждены закупать память по более высоким ценам, многие сокращают удельный объём памяти в составе предлагаемых компьютеров. Растут цены не только на отдельные микросхемы памяти, но и модули памяти на их основе. В серверном сегменте ориентация на инференс в системах искусственного интеллекта увеличила спрос на память ещё в конце прошлого года. Американские облачные гиганты увеличивают объёмы закупок, опережая ранее сформированные графики. Именно они стали крупнейшими покупателями памяти на рынке, поглощая основную часть дополнительного предложения производителей. Наращивать поставки за счёт ранее сформированных запасов скоро перестанет получаться, а потому доступность памяти будет определяться способностью производителей наладить обработку дополнительного количества кремниевых пластин. Последовательный рост контрактных цен на серверную DRAM в этом квартале должен превысить 60 %. Рынок мобильной техники в первом квартале переживает сезонный спад спроса, но в условиях дефицита памяти улучшения ситуации с доступностью микросхем LPDDR4X и LPDDR5X ожидать не следует, по мнению представителей TrendForce. Дорожает и память для видеокарт, даже с учётом снижения спроса на графические решения Nvidia семейства GeForce RTX 6000. Память для видеокарт производится по схожим технологиям с DDR5, поэтому поставщики отдают приоритет последней, усиливая дефицит GDDR и провоцируя рост цен. Производители не торопятся наращивать объёмы выпуска продукции, что будет способствовать сохранению дефицита DRAM в целом.  В первом квартале, по прогнозу TrendForce, спрос на клиентские SSD последовательно сократится, поскольку объёмы поставок ноутбуков уменьшатся, а характеристики решений начального и среднего ценового уровня будут ухудшаться ради снижения себестоимости. Поставщикам SSD выгоднее концентрироваться на серверном рынке. Наибольшим дефицитом становятся ёмкие накопители на основе памяти типа QLC, которые ранее отличались относительно низкой стоимостью. В этом квартале клиентские SSD последовательно подорожают на 40 %, продемонстрировав самую высокую динамику цен в сегменте NAND. Как ожидают эксперты TrendForce, в текущем году мировой серверный рынок достигнет пика, во многом благодаря активности американских компаний по развитию вычислительной инфраструктуры для ИИ. В сегменте eMMC/UFS спрос на твердотельную память со стороны производителей смартфонов в текущем квартале просядет, поскольку в первой половине прошлого года производители активно стимулировали продажи, и все желающие закупились смартфонами на обозримую перспективу. В этом квартале продажи смартфонов последовательно сократятся на значительную величину. Сегмент хромбуков также не поможет рынку eMMC/UFS оживить спрос, а поставщики памяти этих типов будут сокращать предложение. Цены на кремниевые пластины для производства твердотельной памяти продолжат расти в силу целого набора факторов, хотя спрос и должен сократиться в текущем квартале. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex