|

Опрос

|

реклама

Быстрый переход

Мировым поставкам ноутбуков предсказали обвал на 5,4 % в следующем году, и это не предел

31.12.2025 [10:18],

Алексей Разин

Ранее аналитики TrendForce ожидали, что объёмы поставок ноутбуков по итогам 2026 года сократятся на 2,4 % до 178,5 млн штук, но теперь они считают, что снижение достигнет 5,4 %, причём эта величина не является предельной, и в прогноз заложена вероятность сокращения объёмов поставок на 10,1 %.

Источник изображения: Lenovo Не в последнюю очередь такая корректировка прогноза вызвана ростом цен на память, которая делает ноутбуки менее доступными для потребителей. Рост затрат не будет способствовать формированию существенных запасов готовой продукции, поэтому производители ноутбуков сократят объёмы выпуска и в целом будут осторожными. По итогам 2026 года должно быть выпущено не более 172,9 млн ноутбуков, как теперь считают представители TrendForce. Если рост цен на память во втором квартале не замедлится, то спрос на недорогие ноутбуки сократится ещё сильнее, поэтому по итогам всего 2026 года будет отгружено на 10,1 % меньше ноутбуков, чем в 2025 году. Взаимоотношения между поставщиками комплектующих и производителями ноутбуков сильно влияют на рынок, как и спрос со стороны корпоративных покупателей. Apple в этом смысле может похвастать не только долгосрочными контрактами с поставщиками компонентов, которые позволяют сдерживать рост цен, но и предсказуемым графиком выпуска новых моделей, что позволяет лучше прогнозировать спрос. Весной 2026 года компания намеревается вывести на рынок недорогой ноутбук с диагональю дисплея 12,9 дюйма. Крупнейшим поставщиком ноутбуков является Lenovo, ей вряд ли удастся избежать повышения цен на свою продукцию из-за подорожавшей памяти. В любом случае, масштабы бизнеса позволяют этой компании лучше противостоять росту цен, чем в случае с более мелкими производителями. Снижение объёмов продаж ноутбуков подорвёт спрос на ЖК-панели, который сократится на 7,9 % по сравнению с 2025 годом. Кроме того, переход на дисплеи типа OLED также будет способствовать снижению спроса на классические ЖК-панели. Распространение панелей типа OLED в составе ноутбуков в 2026 году будет сдерживаться ростом цен на память, поскольку покупателям и так придётся больше платить за ноутбуки, и доплачивать собственно за OLED будут готовы не все из них. Кстати, в 2025 году рынок ноутбуков успел вырасти на 3,6 % до 182,9 млн штук, по данным TrendForce, но сохранить положительную динамику в 2026 году не удастся. Крупнейшие производители полупроводников нарастили выручку на 8,1 % в третьем квартале, а TSMC укрепила лидерство

13.12.2025 [21:38],

Павел Котов

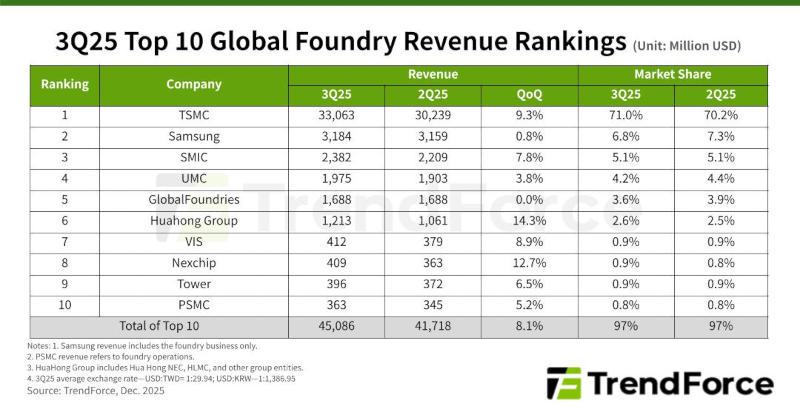

Мировая полупроводниковая отрасль по итогам III квартала 2025 года продолжила рост, чему способствовали высокий спрос на ИИ-чипы и новые компоненты для потребительской электроники, сообщают аналитики TrendForce. Значительная часть выручки пришлась на технологии 7 нм и тоньше; китайские производители расширили бизнес за счёт диверсификации цепочки поставок. Общая выручка десяти крупнейших производителей чипов последовательно увеличилась на 8,1 % и составила $45,1 млрд.

Источник изображения: tsmc.com На фоне геополитических проблем ожидания относительно спроса в 2026 году стали более осторожными; на себестоимость продукции, кроме того, активно влияют дефицит DRAM и ежеквартальное повышение цен с середины 2025 года. К концу года автомобильный и промышленный сегменты готовятся возобновить пополнение запасов, но едва ли загрузка мощностей в текущем квартале покажет значительный рост. Проще говоря, на IV квартал прогнозируется значительное замедление роста выручки у десяти крупнейших компаний. Лидер отрасли TSMC сообщила, что значительную часть её выручки составили сегменты смартфонов и высокопроизводительных вычислений. Apple активно накапливала запасы для новых iPhone, а продукция на архитектуре Nvidia Blackwell вышла на пик массового производства; по сравнению с предыдущим кварталом выросли объёмы поставок кремниевых пластин и средняя цена продажи. TSMC нарастила выручку на 9,3 % до более чем $33 млрд; рыночная доля компании выросла до 71 %. Полупроводниковое производство Samsung в минувшем квартале увеличило загрузку мощностей, но на выручку это повлияло не очень сильно. Продажи почти не изменились и составили $3,184 млрд при доле 6,8 % рынка, и это второе место. На третьем оказалась китайская SMIC, которая увеличила загрузку производственных мощностей и нарастила выручку на 7,8 % квартал к кварталу до $2,382 млрд.

Источник изображения: trendforce.com Четвёртое место — тайваньская UMC, которая удачно сыграла на спросе на периферийные чипы для новых смартфонов и ноутбуков, а также на заказах от клиентов из Европы и США. Компания нарастила производственные мощности на зрелых техпроцессах, что привело к росту выручки на 3,8 % до без малого $1,98 млрд при доле рынка 4,2 %. Увеличила поставки кремниевых пластин GlobalFoundries — ей на руку сыграло пополнение запасов клиентов в связи с запуском новых смартфонов и ПК. Но из-за единовременной корректировки средней цены продажи выручка компании за квартал почти не изменилась и осталась на том же уровне в $1,69 млрд. Производитель сохранил за собой пятое место, но из-за усилившейся конкуренции его доля рынка сократилась до 3,6 %. Занявшая шестое место HuaHong Group доложила о выручке более $1,21 млрд при доле рынка 2,6 %. Её дочерняя компания HHGrace нарастила мощности по производству 12-дюймовых пластин и во второй половине года увеличила поставки более дорогой продукции — показали рост поставки и средняя цена продажи. Седьмой стала Vanguard с выручкой $412 млн, и это на 8,9 % больше, чем кварталом ранее. У компании снизились объёмы заказов на DDIC (драйверы дисплеев), но выросли на схемы управления питанием (PMIC). Nexchip, восьмая, продемонстрировала рост на 12,7 % до $409 млн. Его обеспечили высокий спрос на потребительские DDIC, PMIC и сенсоры для камер (CIS); расширилась доля китайских клиентов. Tower нарастила выручку на 6,5 % до $396 млн, но опустилась на девятое место — не помогли ни рост загрузки мощностей, ни увеличение объёмов поставок. Наконец, десятой стала PSMC, которая удачно воспользовалась ростом спроса на пластины для DRAM и улучшение ценообразования на полупроводниковом производстве — выручка увеличилась на 5,2 % до $363 млн. Цены на память продолжат взлёт в 2026 году — смартфоны и ноутбуки подорожают, а их характеристики ухудшатся

11.12.2025 [20:41],

Сергей Сурабекянц

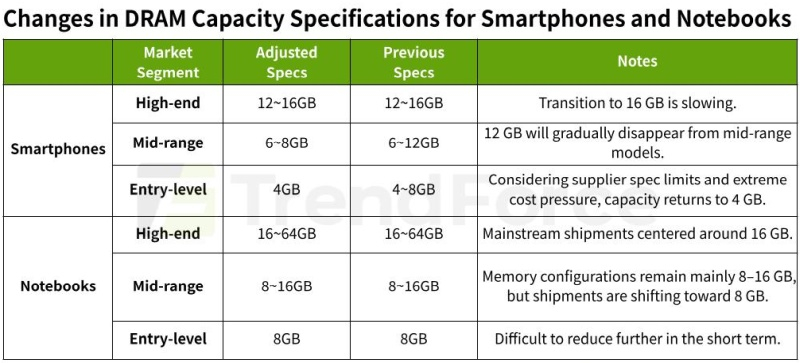

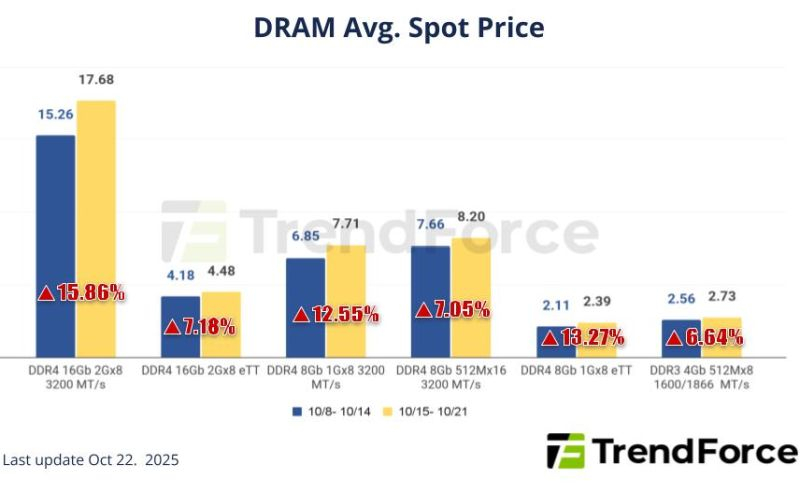

Последние отчёты аналитической компании TrendForce показывают, что цены на память продолжат быстрый рост в первом квартале 2026 года. Это окажет значительное давление на затраты мировых производителей потребительских устройств. Они будут вынуждены повышать цены на свою продукцию и ухудшать технические характеристики. Дальнейшее снижение поставок кажется неизбежным, поскольку рыночные ресурсы все больше концентрируются в руках нескольких ведущих брендов.

Источник изображения: unsplash.com По данным TrendForce, память занимает все большую долю в стоимости комплектующих потребительских устройств, таких как смартфоны и ПК. Даже Apple с её высокой нормой прибыли пересмотрит свои ценовые стратегии для новых моделей и рассмотрит возможность сокращения или отмены снижения цен на старые версии. Для производителей Android-устройств, ориентированных на средний и низкий ценовой сегмент, память является важнейшим маркетинговым фактором и значительной частью затрат на комплектующие. Рост стоимости памяти вынудит их повысить стартовые цены новых моделей в 2026 году. Им также потребуется изменить ценообразование или жизненный цикл существующих моделей, чтобы минимизировать потери. TrendForce отмечает, что рост стоимости памяти заставит производителей ноутбуков скорректировать свои продуктовые портфели, стратегии закупок и региональные стратегии продаж. Например, в высокопроизводительных ультратонких ноутбуках часто используется DRAM, распаянная непосредственно на материнской плате, что затрудняет снижение затрат за счёт замены модулей памяти. Кроме того, эти модели сталкиваются с более строгими конструктивными ограничениями, что делает их сегментом, наиболее подверженным раннему и значительному ценовому давлению. На рынке потребительских ноутбуков спрос остаётся достаточно чувствительным к изменениям характеристик и цен. Текущие запасы готовой продукции, изготовленной до взлёта цен на ОЗУ, могут защитить краткосрочную прибыль, но среднесрочные и долгосрочные корректировки, такие как снижение характеристик или повышение цен, неизбежны. Компания TrendForce прогнозирует более значительные колебания цен на рынке ПК ко второму кварталу 2026 года.

Источник изображения: TrendForce Пояснения к столбцу «комментарии» в таблице:

В моделях высокого и среднего ценового сегмента ожидается, что объём памяти будет оставаться близким к минимальным стандартам, что замедлит циклы обновления. Больше всего пострадает рынок бюджетных смартфонов, где базовые модели, вероятно, вернутся к 4 Гбайт. И наоборот, в бюджетных ноутбуках объем ОЗУ нельзя уменьшить из-за минимальных требований операционной системы. Dell и Lenovo предупредили клиентов о грядущем резком подорожании ПК по всем известной причине

05.12.2025 [13:45],

Алексей Разин

Все увещевания крупнейших производителей ПК по поводу своей способности долго сдерживать рост цен из-за удорожания микросхем памяти, по всей видимости, не будут совпадать с реальными действиями, поскольку Dell и Lenovo уже известили своих клиентов о грядущем заметном повышении цен.

Источник изображения: Lenovo Об этом со ссылкой на собственные источники сообщило издание TrendForce. По крайней мере, являющаяся крупнейшим поставщиком готовых ПК и ноутбуков китайская компания Lenovo распространила среди клиентов уведомление, в котором сообщается о намеченном на начало 2026 года повышении цен на продукцию. Американская Dell Technologies не готова ждать так долго, а потому уже в середине текущего месяца начнёт повышать цены на свои компьютеры, причём в пределе они вырастут на 15–20 %. Операционный директор Dell Джефф Кларк (Jeff Clarke) в интервью Bloomberg уже признался в прошлом месяце, что никогда не видел, чтобы цены на память росли так быстро. Доля стоимости памяти уже измеряется десятками процентов в структуре затрат на производство ноутбуков (минимум 15–18 %), поэтому производителям становится всё сложнее нивелировать данное изменение за счёт сокращения собственной прибыли. Lenovo просто сообщила клиентам, что текущие цены будут действовать строго до 1 января следующего года, а потом могут быть пересмотрены. Помимо дефицита памяти, на рост цен влияет активное внедрение ИИ-технологий непосредственно в продукцию марки. Наибольшим спросом начинают пользоваться самые производительные ПК в ассортименте Lenovo, что также вызывает рост цен — по крайней мере, в корпоративном секторе рынка. Наиболее востребованные производителями ПК модули памяти DRAM в последнее время подорожали в годовом сравнении на величину от 70 до 170 %. По данным южнокорейского ресурса The Chosun Daily, такая динамика уже заставила Lenovo, Dell, HP и Samsung пересматривать свои планы на 2026 год в части выпуска планшетов и так называемых ИИ-ПК. По прогнозам TrendForce, из-за роста цен на память рынок ПК в следующем году столкнётся со снижением объёмов поставок ноутбуков на 2,4 % вместо первоначально закладываемого в прогноз роста на 1,7 %. Игровые консоли тоже подорожают, а продажи просядут — DRAM и SSD съедят до 42 % их себестоимости

04.12.2025 [13:16],

Алексей Разин

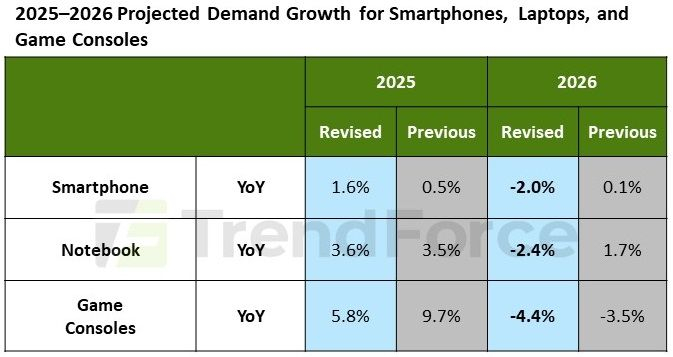

Давно стало понятно, что рост цен на микросхемы памяти на фоне бума ИИ окажет негативное влияние на все сегменты рынка электроники. Аналитики TrendForce предрекают, что сильнее всего в среднесрочной перспективе пострадают продажи игровых консолей. Так, в следующем году объёмы их поставок сократятся на 4,4 % вместо заложенных ранее в прогноз 3,5 %.

Источник изображения: Microsoft В текущем году, по мнению аналитиков TrendForce, объёмы поставок игровых консолей успеют вырасти на 5,8 % вместо заложенных изначально в прогноз 9,7 %, поэтому и в данный период можно говорить об охлаждении спроса. Для сравнения, поставки ноутбуков в этом году должны вырасти на 3,6 %, а поставки смартфонов увеличиться на 1,6 % вместо заложенных ранее в прогноз 0,5 %. Однако, в следующем году они сократятся на 2 % в случае со смартфонами, и на 2,4 % в случае с ноутбуками. До этого аналитики TrendForce рассчитывали, что оба сегмента по итогам 2026 года покажут рост поставок, пусть и не очень явно выраженный. По оценкам экспертов TrendForce, затраты на закупку памяти будут определять от 21 до 23 % затрат производителей электроники в следующем году. Это ограничит возможность производителей игровых консолей снижать цены и жертвовать собственной прибылью. При этом поставщики консолей заинтересованы в расширении своей пользовательской базы, а без скидок на консоли поддерживать его будет очень сложно.

Источник изображения: TrendForce В случае с консолями Sony затраты на покупку микросхем DRAM и SSD составят 36 % всей себестоимости PlayStation 5 Pro к третьему кварталу следующего года. У Xbox Series X эта доля вообще вырастет до 42 %. Соответственно, себестоимость первого семейства консолей на уровне материалов и комплектующих вырастет за полтора года на 15 %, а у продукции Microsoft она увеличится на 17 %. Для производства Nintendo Switch 2 требуется меньше памяти, поэтому её себестоимость вырастет на 15 %, а доля затрат на покупку памяти в структуре себестоимости достигнет 23 %. Microsoft в сентябре уже повышала цены на свои игровые консоли, но существующая динамика цен на микросхемы памяти может вынудить её сделать это ещё раз. Необходимость защищать прибыль может заставить производителей консолей воздержаться от традиционного предоставления скидок на свою продукцию. При этом набирающие зрелось модели консолей выиграли бы от стимулирования спроса методом снижения цен, но в нынешних условиях на это рассчитывать не приходится. Если ситуация с ценами на память в следующем году не стабилизируется, рынок игровых консолей может столкнуться со стагнацией. Дефицит HDD и жадность производителей разогрели цены на NAND — рынок флеш-памяти взлетел на 16,5 %, и это лишь начало

03.12.2025 [12:58],

Алексей Разин

Росту выручки производителей флеш-памяти способствуют сразу несколько факторов. Во-первых, после пережитого недавно кризиса перепроизводства они сократили объёмы выпуска памяти, из-за чего цены пошли вверх. Во-вторых, HDD остаются в дефиците, поэтому облачные гиганты начали скупать ёмкие SSD. В-третьих, параллельно выпускающие DRAM компании стали отдавать предпочтение ей, а потому мощностей для выпуска NAND становится меньше.

Источник изображения: Kioxia В совокупности, как отмечает TrendForce, всё это привело к тому, что пять крупнейших производителей NAND по итогам третьего квартала увеличили свою совокупную выручку на 16,5 % в последовательном сравнении до $17,1 млрд. В текущем квартале, по мнению авторов исследования, цены на флеш-память вырастут ещё на 20–25 %, а наибольшим спросом будут пользоваться микросхемы TLC и QLC, используемые в серверном сегменте для производства SSD. Сообща пять компаний контролируют 92 % рынка NAND в денежном выражении, при этом во втором квартале их доля была на один процентный пункт выше. Samsung занимает лидирующие позиции с долей 32,3 %, его выручка последовательно выросла на 15,4 % до $6 млрд. Южнокорейская SK Group в этой статистике фигурирует с учётом бывшего бизнеса Intel по производству памяти NAND (Solidigm), она занимает лишь 19 % мирового рынка с выручкой в размере $3,5 млрд, которая последовательно выросла на 5,7 %.

Источник изображения: TrendForce Зато Kioxia нарастила выручку сразу на 33,1 % до $2,84 млрд, что позволило ей продвинуться на третье место и занять 15,3 % мирового рынка. Конкурирующая Micron Technology опустилась на четвёртое место с 13 % рынка и выручкой в размере $2,42 млрд, которая последовательно увеличилась на 15,4 %. Наконец, замыкает пятёрку SanDisk с 12,4 % рынка, которая увеличила свою выручку последовательно на 21,4 % до $2,3 млрд. Пять крупнейших производителей NAND в третьем квартале сообща выручили $17,1 млрд. В случае с Kioxia заметному росту выручки способствовал не только общий для остальных участников рынка фактор ИИ, но и сезонный рост спроса на смартфоны, а также успешная миграция на технологию производства BiCS8. В текущем квартале, по мнению экспертов TrendForce, росту цен на NAND будет способствовать не только истощение складских запасов, но и ограничение объёмов поставок из-за повышения уровня брака на ранних этапах освоения новых технологий производства памяти. Дефицит жёстких дисков никуда не денется, поэтому SSD продолжат пользоваться спросом у облачных гигантов, подогревая рынок NAND. Грядёт подорожание SSD: ИИ устроил дефицит NAND, контрактные цены взлетели на 20–60 % за ноябрь

02.12.2025 [07:45],

Алексей Разин

Вслед за оперативной памятью стремительно дорожает и твердотельная, аналитики TrendForce пришли к выводу, что по итогам ноября контрактные цены на NAND выросли последовательно на величину от 20 до 60 %, и практически не осталось тех категорий флеш-памяти, которые не были затронуты этой тенденцией. В декабре положительная динамика контрактных цен сохранится.

Источник изображения: Samsung Electronics Поставщики NAND сейчас концентрируются на наиболее доходном серверном сегменте, поэтому поставки памяти в прочих сегментах сокращаются, что также вызывает рост цен. В частности, микросхемы типа TLC на 1 Тбит в ноябре оставались в наиболее сильном дефиците, поскольку они востребованы производителями SSD корпоративного класса. Средние цены на память этой категории заметно выросли. Вывод из строя мощностей, которые специализировались на более старой памяти, в ноябре спровоцировал максимальный рост цен на микросхемы типа TLC на 512 Гбит, который в отдельных случаях достигал 65 % по сравнению с октябрём этого года. В подобном русле двигались и цены на микросхемы TLC плотностью 256 Гбит. В сегменте QLC рост цен также был обусловлен высоким спросом на память данного типа в серверном сегменте, особенно для микросхем плотностью 1 Тбит. Даже более древняя память типа MLC не смогла избежать удорожания, поскольку спрос на неё подогревается со стороны рынка промышленной и потребительской электроники соответственно. Пока сохраняется дефицит кремниевых пластин с чипами NAND, поставщики сохраняют возможность повышать цены, что они наверняка продолжат делать и в декабре, как резюмируют представители TrendForce. Выручка производителей памяти DRAM в прошлом квартале взлетела на 30,9 % — и это только начало

27.11.2025 [09:03],

Алексей Разин

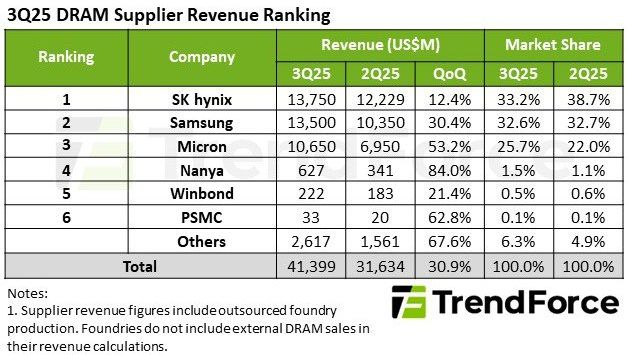

По данным TrendForce, выручка поставщиков микросхем оперативной памяти по итогам третьего квартала текущего года последовательно увеличилась на 30,9 % до $41,4 млрд. SK hynix с учётом своего лидерства в сегменте HBM слегка опережает Samsung Electronics, занимая более трети мирового рынка против 32,6 % у соперника.

Источник изображения: SK hynix Кстати, если опираться на информацию TrendForce, именно Samsung в третьем квартале удалось добиться существенного последовательного роста выручки от реализации DRAM, сразу на 30,4 % до $13,5 млрд, тогда как лидирующая SK hynix прибавила только 12,4 % до $13,75 млрд. Прочие игроки сегмента продемонстрировали ещё более впечатляющий последовательный рост выручки. Micron прибавила 53,2 % до $10,65 млрд, а все прочие участники рынка довольствовались куда меньшими суммами.

Источник изображения: TrendForce Например, на четвёртом месте находится Nanya с ростом выручки на 84 % до $627 млн, на пятом месте расположилась Winbond с ростом выручки на 21,4 % до $222 млн, а PSMC хоть и показала рост на 62,8 %, в третьем квартале выручила скромные $33 млн. Все прочие производители DRAM сообща довольствуются 6,3 % мирового рынка, их совокупная выручка в третьем квартале выросла на 67,6 % до $2,6 млрд. Получается, что SK hynix, Samsung и Micron сообща контролируют 91,5 % мирового рынка DRAM в денежном выражении. Если южнокорейские производители последовательно свою долю сократили, то Micron её нарастила с 22 до 25,7 %. По мнению представителей TrendForce, в текущем квартале рост выручки поставщиков DRAM замедлится из-за истощения запасов готовой продукции. Рост цен продолжится: если в контрактном сегменте DDR он достигнет 45–50 % в последовательном сравнении, то в целом по отрасли с учётом HBM он будет измеряться 50–55 %. Производство смартфонов и ноутбуков в 2026 году рухнет из-за взлетевших цен на память DRAM и NAND

18.11.2025 [08:20],

Алексей Разин

Ещё некоторое время назад аналитики TrendForce рассчитывали, что в 2026 году будет зарегистрирован рост объёмов производства смартфонов (+0,1 %) и ноутбуков (+1,7 %), но назревающий кризис на рынке памяти может негативно повлиять на динамику в этих сегментах. Поставки данных видов устройств в следующем году сократятся из-за роста цен, который отпугнёт некоторую часть покупателей.

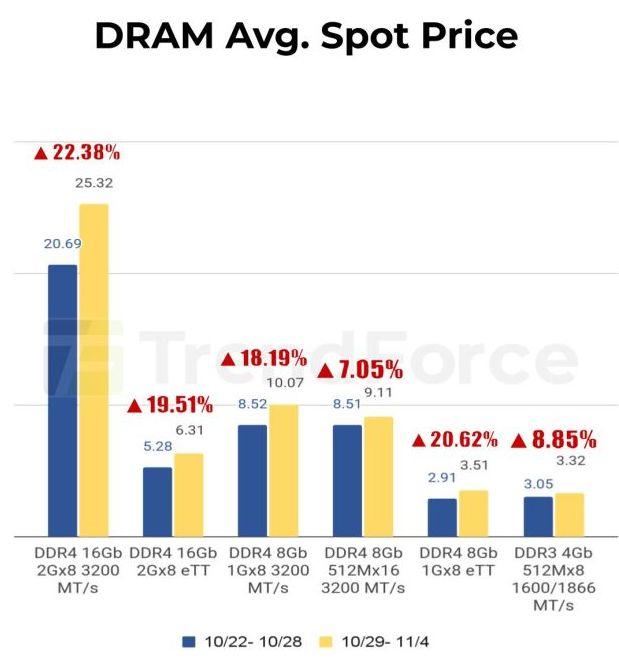

Источник изображения: Nvidia В текущем году себестоимость смартфонов росла преимущественно из-за увеличения цен на микросхемы оперативной памяти. В четвёртом квартале контрактные цены на рынке DRAM должны вырасти более чем на 75 % в годовом сравнении. В структуре затрат на материалы и компоненты для смартфонов микросхемы памяти обычно занимают от 10 до 15 %, поэтому стоимость самих устройств по итогам текущего года вырастет на 8–10 %. В следующем году контрактные цены на DRAM и NAND продолжат расти, поэтому себестоимость смартфонов вырастет ещё на 5–7 % или даже больше, по мнению представителей TrendForce. Это может подтолкнуть производителей смартфонов к сокращению доли недорогих, наименее прибыльных моделей, а также повышению цен на прочие смартфоны. Небольшим производителям смартфонов память в условиях дефицита будет доставаться по остаточному принципу, это в итоге приведёт к падению продаж и некоторой консолидации рынка. Крупные игроки увеличат свою долю в сегменте смартфонов. Рынок ноутбуков в следующем году будет ощущать давление сразу с двух направлений. Во-первых, дефицит памяти будет подталкивать цены вверх. Во-вторых, спрос будет снижаться из-за роста цен в условиях общей макроэкономической нестабильности. До недавнего повышения цен затраты на память определяли от 10 до 18 % себестоимости ноутбуков на уровне компонентов. В следующем году эта доля может запросто превысить 20 %. Если поставщики ноутбуков в полном объёме перенесут рост своих затрат на потребителей, то цены на ноутбуки в рознице могут вырасти в среднем на 5–15 %. В нижнем ценовом сегменте спрос сократится из-за увеличения сроков эксплуатации имеющихся ноутбуков и перехода на подержанные ноутбуки. В среднем ценовом сегменте сроки эксплуатации имеющихся ноутбуков тоже увеличатся, а спрос на новые сократится. В старшем ценовом сегменте будет наблюдаться стремление перейти на покупку более дешёвых конфигураций. Кроме того, на поставщиков ноутбуков будут давить представители торговых сетей, которые заинтересованы в реализации продукции по более привлекательным ценам. По сути, в следующем году даже могут сократиться объёмы продаж компьютерных мониторов (на 0,4 %), ибо они обычно приобретаются в дополнение к новым ПК. При этом роста цен на мониторы наблюдаться не будет, поскольку в их составе нет ёмких микросхем памяти. Ранее ожидалось, что по итогам следующего года поставки мониторов вырастут на 0,1 %. На рынке чипов памяти начался сущий кошмар: все предложения скупаются мгновенно, а цены подскочили на 20–30 % за несколько дней

06.11.2025 [08:37],

Алексей Разин

Когда потребности рынка значительно превышают возможности поставщиков, микросхемы памяти начинают стремительно дорожать на рынке моментальных сделок. В период с конца октября по 4 ноября включительно контрактные цены на DDR5 выросли на 30 %, а DDR4 подорожала на величину до 22 %, как уточняет TrendForce.

Источник изображения: Samsung Electronics По данным источника, дефицит микросхем DRAM сохраняется, а основные поставщики типа Kingston сдерживают поставки модулей памяти преднамеренно. Покупатели не останавливаются перед ростом цен, скупая все доступные объёмы продукции, как уточняют авторы отчёта. Нуждающиеся в памяти покупатели стремятся сформировать запас продукции, ажиотажный спрос только усугубляет дефицит и увеличивает цены. DDR4 дорожала в предыдущие дни на величину до 22 %, в среднем рост цен на рынке срочных сделок по DRAM достиг 11,61 % в популярных категориях типа той же DDR4-3200.

Источник изображения: TrendForce В сегменте NAND производители стараются ограничивать количество обрабатываемых кремниевых пластин с продукцией, а поставщики не торопятся в полном объёме реализовывать имеющуюся у них флеш-память. Всё это привело к тому, что рынок NAND практически замер по объёму заключаемых сделок. Средняя стоимость 512-гигабитных микросхем типа TLC на прошлой неделе и в начале этой выросла на 14,21 % до $5,514, и тенденция имеет все шансы сохраниться в дальнейшем. Рост цен на память продолжается — NAND начала обгонять DRAM

22.10.2025 [14:31],

Алексей Разин

Привыкший находиться в гуще событий полупроводниковой отрасли ресурс TrendForce продолжает регулярно отслеживать изменение цен на память. Первоначально именно в сегменте DRAM началось оживление спроса, вызванное бумом ИИ, но теперь память типа NAND дорожает даже более высокими темпами, в несколько раз превышающими динамику цен на рынке оперативной памяти.

Источник изображения: Samsung Electronics По словам источника, за предыдущие семь дней торговля DDR4 и DDR5 заметно оживилась, поскольку покупатели начали подстраховываться от дальнейшего роста цен и покупать память на текущих уровнях. Средняя цена ходовых микросхем типа DDR4 за прошедшую неделю на рынке моментальных сделок в результате выросла на 9,86 %. В сегменте NAND стоимость некоторых кремниевых пластин с твердотельной памятью за неделю подскочила на 15–20 %. В сегменте DRAM, как поясняет TrendForce, производители модулей памяти начали сдерживать реализацию продукции, рассчитывая позже продать её по более высоким ценам. Это дополнительно способствует повышению цен на оперативную память, но при этом объёмы продаж тоже росли на прошедшей неделе, поскольку производителям электроники важно поддерживать стабильные складские запасы комплектующих.

Источник изображения: TrendForce В сегменте NAND производители не стесняются поднимать цены, поэтому на срочном рынке они росли на величину до 15–20 % по сравнению с предыдущей неделей. Больше всего подорожали 512-гигабитные и 1-терабитные чипы памяти типа TLC. Ограничение предложения в сочетании с ожиданиями дальнейшего роста цен вызвало повышенную активность покупателей и в этом сегменте. Кремниевые пластины с микросхемами TLC по 512 гигабит выросли в цене на этой неделе на 27,96 % на рынке моментальных сделок, как сообщает TrendForce. Звериный оскал дефицита: темпы удорожания DDR4-памяти превысили 5 % в неделю

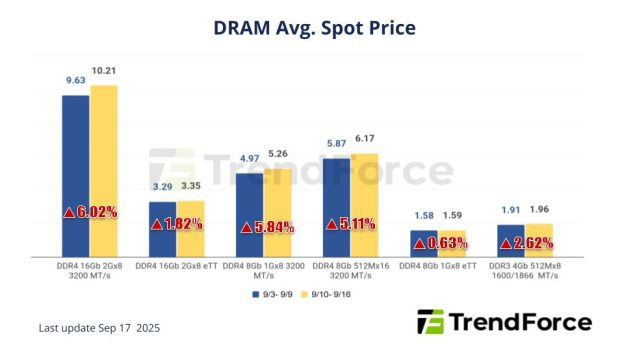

17.09.2025 [16:11],

Алексей Разин

Готовность крупных поставщиков свернуть производство микросхем DDR4 уже давно толкает цены вверх, воодушевляя более мелких конкурентов занять освобождающуюся рыночную нишу и хорошенько заработать. За минувшие семь дней цены на отдельные виды микросхем DDR4 на рынке моментальных сделок успели вырасти более чем на 5 %, как отмечает TrendForce.

Источник изображения: Samsung Electronics По информации источника, рост цен на чипы DDR4 даже привёл к некоторому снижению объёмов продаж на рынке спотовых сделок, поскольку покупатели пока не успели адаптироваться к новой реальности и не спешат расставаться с деньгами. При этом дефицит DDR4 сохраняется, что и толкает цены вверх. Средняя цена микросхем DDR4 ходовых типов за последние семь дней на рынке моментальных сделок выросла на 6,26 %.

Источник изображения: TrendForce В случае с твердотельной памятью динамика цен за период тоже была положительной, но не так явно выраженной — средний прирост в сегменте TLC ограничился 0,53 %. Быстрее всего дорожала память типа QLC, спрос на которую начинает подогревать серверный сегмент в условиях сохраняющегося бума систем искусственного интеллекта. Её стоимость на рынке срочных контрактов начинает расти, что передаётся и рынку моментальных сделок. Во втором квартале объёмы производства смартфонов выросли на 4,8 % — Samsung сохранила лидерство

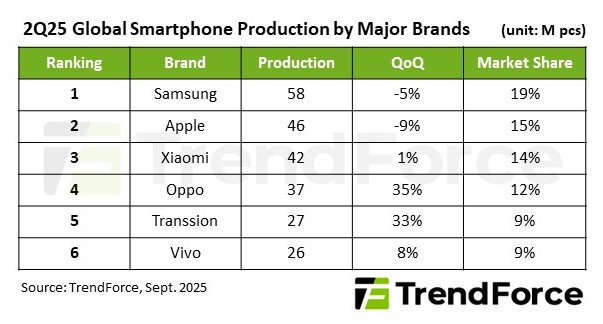

13.09.2025 [06:46],

Алексей Разин

Специалисты TrendForce определили, что во втором квартале текущего года мировые объёмы производства смартфонов увеличились как последовательно (на 4 %), так и в годовом сравнении (на 4,8 %). Этому способствовал как сезонный подъём спроса, так и нормализация складских запасов в случае с продукцией марок Oppo и Transsion.

Источник изображения: Samsung Electronics Сезонная маркетинговая активность во втором полугодии также должна способствовать сохранению последовательного роста объёмов производства, по мнению аналитиков TrendForce. Программа субсидирования покупок смартфонов в Китае в первом квартале этого года обеспечила краткосрочный подъём спроса на модели среднего и нижнего ценового диапазона. Это позволило и быстрее очистить склады от готовой продукции. При этом ограниченное влияние этих субсидий на картину в целом по году не позволяет считать данный фактор слишком серьёзным. Шесть ведущих производителей смартфонов во втором квартале сообща контролировали около 80 % мирового рынка. Samsung сохранил лидерство, но его объёмы выпуска сократились последовательно на 5 % до 58 млн штук. Во многом это произошло из-за охлаждения спроса после его всплеска в момент выхода новых флагманских моделей смартфонов данной марки. Итого, второй квартал Samsung завершил с долей рынка в 19 %. Apple хоть и сохранила второе место с 46 млн выпущенных смартфонов, последовательно сократила объёмы выпуска на 9 % из-за сезонного падения спроса в ожидании нового поколения iPhone. В годовом сравнении объёмы выпуска смартфонов Apple всё равно выросли на 4 % благодаря хорошему спросу на iPhone 16e. В мае компания пошла на более серьёзные скидки в Китае, чтобы оживить спрос на местном рынке, и в сочетании с субсидиями это позволило ей сохранить объёмы продаж на прошлогоднем уровне. Квартал Apple завершила с 15 % мирового рынка смартфонов.

Источник изображения: TrendForce Xiaomi на третьем месте с долей 14 % не так уж сильно отстала, а в натуральном выражении она смогла выпустить за период 42 млн смартфонов. В эту статистику попала также продукция марок Redmi и Poco. Последовательно объёмы выпуска смартфонов этих трёх марок выросли во втором квартале на 1 %. Помимо субсидий на китайском рынке, поддержку им оказали рынка стран Латинской Америки и Африки. За пределами тройки лидеров наблюдался солидный рост объёмов поставок смартфонов. Например, Oppo, включая OnePlus и Realme, прибавила последовательно сразу 35 % до 37 млн устройств, нарастив производство после коррекции складских запасов в предыдущих периодах. Это позволило Oppo занять четвёртое место на мировом рынке смартфонов с долей 12 %. Схожую динамику продемонстрировала и Transsion со своими марками Tecno, Infinix и Itel, которая увеличила объёмы производства по сравнению с первым кварталом на 33 % до 27 млн штук. Это позволило ей закрепиться на пятом месте с долей 9 %. Что характерно, аналогичную долю занимает и Vivo, выпустившая по итогам второго квартала 26 млн смартфонов, но ограничившаяся только 8 % последовательного роста. Семейство iPhone 17 окажется на 3,5 % популярнее предшествующего, как считают эксперты TrendForce

07.09.2025 [00:15],

Алексей Разин

Чем ближе девятое сентября, тем активнее отраслевые аналитики обсуждают семейство смартфонов Apple iPhone 17, которое должно дебютировать в этот день. Представители TrendForce не только обобщили доступную информацию о характеристиках и ценах новинок, но и сделали прогноз относительно динамики продаж. Она будет на 3,5 % выше, чем у семейства iPhone 16, по их мнению.

Источник изображения: Apple Основным локомотивом роста продаж, по мнению экспертов TrendForce, станут модели серии iPhone 17 Pro. Сдерживать спрос на новинки Apple в этом сезоне могут не только сложная макроэкономическая обстановка, но и возможность повышения цен на старшие модели в семействе. Прогнозировать популярность сверхтонкого iPhone 17 Air пока сложно, поскольку новинка получится противоречивой, если опираться на имеющееся описание. Тонкий корпус неизбежно сократит не только ёмкость батареи, но и вынудит пожертвовать характеристиками камер. В результате, по мнению TrendForce, с точки зрения объёмов продаж iPhone 17 Air в лучшем случае выступит на уровне традиционных моделей Plus, которые должен собой заменить. В новой линейке смартфонов Apple моделям iPhone 17 и Air достанется 3-нм процессор A19, а две старшие получат его более производительную версию A19 Pro. Объём оперативной памяти будет увеличен до 12 Гбайт на трёх представителях семейства, не считая начального iPhone 17, который сохранит лишь 8 Гбайт LPDDR5X. Объём твердотельной памяти у iPhone 17 будет начинаться от 128 Гбайт и заканчиваться 512 Гбайт, а вот у трёх старших моделей диапазон расположится от 256 Гбайт до 1 Тбайт. Отчасти подобные параметры подсистемы памяти обусловят рост цен начальных конфигураций указанных смартфонов. iPhone 17 Air будет стартовать с $1099, iPhone 17 Pro будет на $100 дороже, но в максимальной конфигурации легко доберётся до отметки $1599. Наконец, флагманский iPhone 17 Pro Max будет вписываться в диапазон цен от $1299 до $1699.

Источник изображения: TrendForce Все четыре смартфона новой серии будут оснащаться гибким дисплеем типа AMOLED с частотой обновления 120 Гц, но если у iPhone 17 и iPhone 17 Pro его диагональ составит 6,2 дюйма, то у iPhone 17 Air она вырастет до 6,6 дюйма, а iPhone 17 Pro Max будет оправдывать последнюю часть своего наименования наличием 6,8-дюймового дисплея. Как минимум iPhone 17 Air лишится физического слота под SIM-карту, но обеспечит работу с eSIM. Наличие слотов под SIM-карту у прочих моделей семейства наверняка будет определяться спецификой конкретного региона, где эти смартфоны будут продаваться. Возможности камер будут улучшены у всего семейства, фронтальная получит удвоенное до 24 МП разрешение, а задние обеспечат 48 МП. Старшие модели семейства получат дополнительные усовершенствования в части камер. По мнению представителей TrendForce, если в следующем году Apple всё же выведет на рынок первый складной iPhone, то на первую половину года она наметит дебют одной из важных моделей смартфона, и не станет сосредотачивать все премьеры в сентябре, как обычно. В дальнейшем такое сезонное распределение премьер поможет компании более равномерно подогревать спрос на свою продукцию. Мировые продажи DRAM во втором квартале подскочили на 17,1 % — SK hynix усилила лидерство

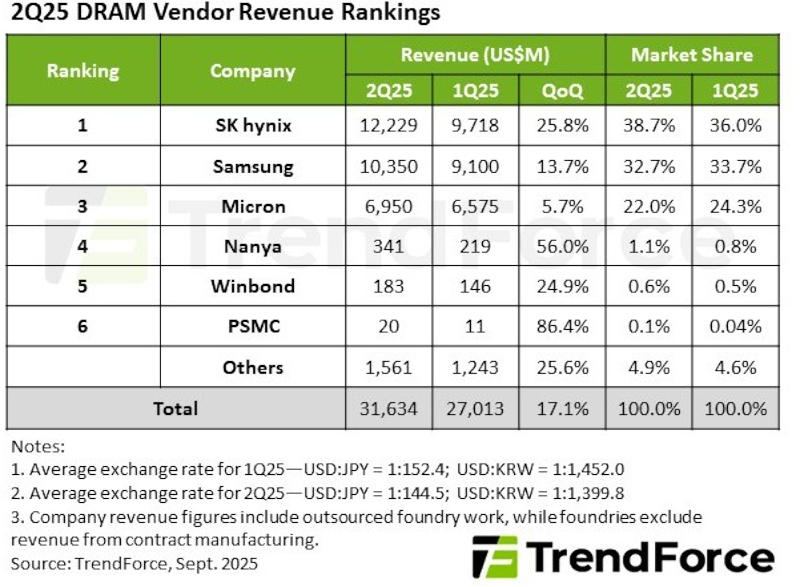

02.09.2025 [14:39],

Павел Котов

Выручка мировой индустрии памяти DRAM во II квартале 2025 года выросла на 17,1 % и составила $31,63 млрд, подсчитали аналитики TrendForce. Этому способствовали рост контрактных цен на традиционную DRAM, увеличение поставок и расширение объёмов производства памяти HBM.

Источник изображения: skhynix.com OEM-производители ПК, производители смартфонов и поставщики услуг связи нарастили закупки DRAM, в ход пошли запасы производителей, в результате чего контрактные цены на большинство продуктов пошли вверх. По итогам II квартала 2025 года SK hynix отгрузила больше памяти в битах, чем планировала, но рост средней цены продажи (ASP) оказался недостаточно высоким из-за значительной доли недорогой DDR4. Корейский производитель нарастил выручку на 25,8 % квартал к кварталу — до $12,23 млрд — и закрепил за собой статус лидера рынка с долей 38,7 %. Второе место заняла Samsung, которой удалось увеличить как поставки в битах, так и среднюю цену продажи: выручка выросла на 13,7 % по сравнению с предыдущим кварталом — до $10,35 млрд, а доля рынка снизилась до 32,7 %. Третьей стала Micron, которая резко увеличила объём поставок в битах, но не смогла улучшить показатель ASP из-за роста доли DDR4 в ассортименте. Выручка американского производителя увеличилась на скромные 5,7 % в квартальном исчислении — до $6,95 млрд, при этом доля рынка сократилась до 22 %.

Источник изображения: trendforce.com II квартал 2025 года ознаменовался уверенным ростом показателей у тайваньских поставщиков — они воспользовались тем, что лидеры рынка не во всех случаях смогли удовлетворить запросы клиентов. Резкий рост поставок показала Nanya Technology за счёт активного пополнения запасов со стороны OEM-производителей ПК и спроса в потребительском сегменте. Средняя цена продажи у компании снизилась, но выручка подскочила сразу на 56 % квартал к кварталу — до $340 млн. Увеличила поставки и Winbond: при стабильной средней цене продажи она нарастила выручку на 24,9 % по сравнению с прошлым кварталом — до $180 млн. PSMC, которая занимается ещё и контрактным производством полупроводников, нарастила выручку в сегменте выпуска DRAM на 86,4 % в квартальном исчислении — до $20 млн; правда, с учётом контрактного производства полупроводников доходы компании показали квартальное падение на 2,9 %. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex