|

Опрос

|

реклама

Быстрый переход

Поставки ЖК-дисплеев для телевизоров вырастут до 242 млн в 2024 году, хотя производители настроены более оптимистично

04.01.2024 [16:49],

Павел Котов

Одним из весомых факторов роста спроса на большие ЖК-панели являются крупные спортивные мероприятия — к ним люди обновляют телевизоры. Но из-за неопределённых перспектив мировой экономики аналитики TrendForce допускают возникновение несоответствия производственных целей и фактических объёмов поставок телевизионных панелей в этом году.

Источник изображения: boe.com Производители телевизионных ЖК-панелей поставили перед собой задачу продать в 2024 году около 251 млн единиц продукции, но аналитики считают, что реализовать получится около 242 млн панелей, что соответствует годовому росту на 3,4 %. При этом выраженные в единицах площади поставки вырастут по сравнению с 2023 годом на 8,6 % из-за растущей тенденции к увеличению размеров продукции. В период со II половины 2022-го по I квартал 2023 года уровень запасов телевизионных ЖК-панелей вернулся к нормальным показателям: благодаря праздничным акциям и стратегии упреждающего ценообразования с марта 2023 года был взят курс на рост цен. В некоторых сегментах с июня зафиксировано повышение прибыльности. В IV квартале из-за упавших продаж обозначилось снижение цен, которое удалось смягчить корректировкой уровня производства.

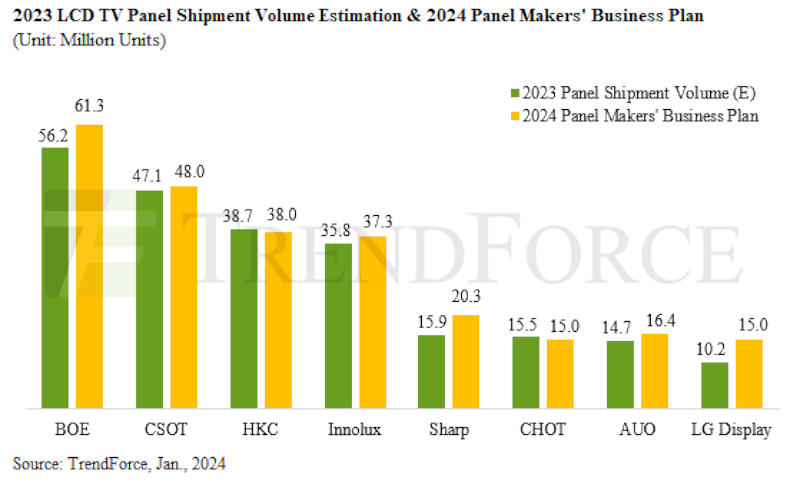

Источник изображения: trendforce.com BOE расширяет ассортимент продукции, добавив 40- и 60-дюймовые панели, и за счёт этого компания стремится увеличить объёмы поставок, намереваясь за 2024 год отгрузить 61,3 млн единиц телевизионных ЖК-панелей. TCL CSOT планирует увеличить мощность своего завода T9, хотя доля ТВ-панелей в её ассортименте и остаётся относительно небольшой — наряду с 98-дюймовыми компания готовится наладить выпуск 115-дюймовых панелей, ориентируясь в 2024 году на консервативный уровень поставок в 48 млн единиц. HKC оптимизирует использование мощностей, сокращая производство 32-дюймовых панелей в пользу 40- и 85-дюймовых. В I квартале компания планирует подать повторную заявку на биржевой листинг, а за 2024 год она ставит цель отгрузить 38 млн единиц. Традиционно ориентированная на продукцию малого и среднего размера компания CHOT в ноябре 2023 года также присоединилась к когорте производителей сверхкрупногабаритных моделей — с учётом ограничений по мощности, целевой показатель компании на 2024 год установлен на отметке 15 млн единиц. Продолжающая развивать основную продуктовую линейку Innolux готовится отгрузить 37,3 млн единиц продукции. AUO при поддержке ключевых клиентов ожидает роста, а её целевой показатель установлен на отметке 16,4 млн единиц. Ориентированный на 43-дюймовые панели завод Sharp в Гуанчжоу рапортует о растущем спроса со стороны зарубежных клиентов и планирует по итогам 2024 года поставить около 20,3 млн единиц продукции. Флеш-память NAND продолжит дорожать, чтобы производители вернулись к прибыльности — ещё как минимум на 40–50 %

29.12.2023 [18:30],

Алексей Разин

В последние месяцы цены на флеш-память NAND росли после затяжного падения, но эксперты TrendForce поясняют, что текущий уровень ещё далёк от того, который обеспечит участникам рынка возврат к прибыльности. В результате в ближайшее время поставщики флеш-памяти будут вынуждены поднять цены как минимум на 40 %, чтобы уйти от убытков.

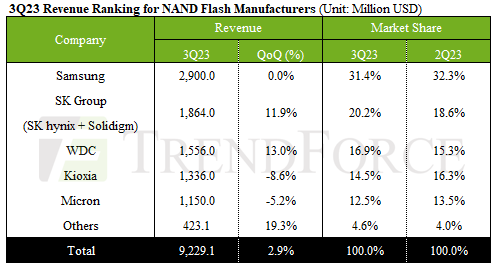

Источник изображения: Samsung Electronics Если же рассчитывать на получение прибыли, то производителям памяти нужно будет поднять цены на 50 % или даже выше, как убеждены представители TrendForce. По итогам прошлого квартала южнокорейская компания Samsung Electronics занимала первое место на рынке памяти типа NAND в показателях выручки с долей 31,4 %. На втором месте располагалась SK Group, в состав которой входят SK hynix и Solidigm (бывший бизнес Intel), с долей 20,2 %. Замыкает тройку лидеров американская Western Digital с долей рынка 16,9 %, а её партнёр Kioxia, с которой в этом году не состоялась сделка по объединению, довольствуется четвёртым местом и 14,5 % рынка.

Источник изображения: TrendForce Крупные игроки рынка продолжают сокращать объёмы производства памяти типа NAND, поскольку этот вид продукции обеспечивает меньшую прибыль по сравнению с DRAM. Та же Samsung, например, с сентября текущего года сократила объёмы выпуска микросхем типа NAND на 50 % от максимально возможных. Предпочтение сейчас отдаётся выпуску 128-слойной памяти типа 3D NAND. В целом на рынке твердотельной памяти в некоторых сегментах уже наблюдается дефицит продукции, и это позволяет участникам двигать цены вверх. При этом точка окупаемости ещё не достигнута, и для её достижения поставщики микросхем NAND должны повысить цены ещё минимум на 40 %. В ближайшие кварталы цены будут только расти, как резюмируют специалисты TrendForce. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex