MWC 2018

MWC 2018 2018

2018 Computex

Computex

⇣ Содержание

|

Опрос

|

реклама

Самое интересное в новостях

Итоги 2016 года: SSD-накопители

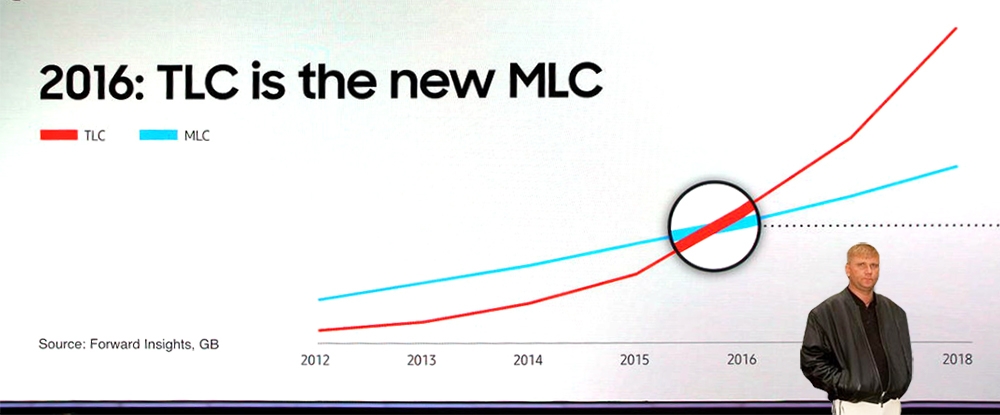

Если вам кажется, что мир персональных компьютеров давно утратил былую живость и стал похож на унылое болото, значит, вы попросту не знаете о том, что происходит нынче с твердотельными накопителями. Здесь нет совершенно никаких намёков на консолидацию игроков, на дуополию или на близкое к монопольному положение какого-либо из производителей. Напротив, SSD – это не только молодая и интересная отрасль, которая приносит в ПК свежую струю, но и к тому же крайне динамичный развивающийся рынок, с острой ценовой и конкурентной борьбой и очень быстро меняющейся ситуацией. Поэтому многие события на рынке SSD нередко превращаются в настоящую драму о борьбе новых технологий против старых, о соперничестве мелких производителей с гораздо более крупными, о масштабных поглощениях и коммерческих сделках, о взлётах и падениях, о ценовых играх и заботе об интересах пользователей, а заодно и о том, как стремительно может меняться картина происходящего в течение небольших отрезков времени. Но 2016 год на рынке твердотельных накопителей несколько отличался от предыдущих. Хотя это и мало кто заметил, он дал ответы на многие вопросы, которые то и дело возникали раньше. И если в прошлогодних и позапрошлогодних итоговых обзорах мы с полной уверенностью могли говорить лишь о том, что случилось, а все прогнозы оставались лишь робкими (и не всегда успешными) попытками заглянуть в будущее, то теперь настал такой момент, когда многие развилки истории уже пройдены, и перед нами вырисовывается достаточно ясная картина твердотельного накопителя завтрашнего дня.  Сумма новых технологий – Intel SSD DC P3520. Один из свежих NVMe SSD компании Intel на базе 3D MLC NAND для серверного рынка Тем не менее это не значит, что сюрпризов на рынке твердотельных технологий в ближайшей перспективе уже не ожидается. Напротив, в течение 2016 года три ведущих разработчика, компании Micron, Intel и Samsung, упорно выстраивали принципиально новые подходы к построению памяти для твердотельных накопителей. И плоды от этих ростков, которые на самом деле снова могут поменять на рынке SSD если не всё, то очень многое, ожидаются в относительно недалёком будущем. Но это тема отдельного разговора. Сегодня же наш материал выходит в серии «итоги», поэтому мы будем говорить о том, какие ответы на насущные вопросы про твердотельные накопители дал год прошедший. Любой разговор о том, что происходит на рынке твердотельных накопителей, неминуемо сводится к NAND-памяти. Флеш-память – основной компонент SSD, и именно он во многом определяет их производительность, цену и надёжность. И в этом отношении 2016 год стал переломным. Если год назад основным типом памяти для потребительских моделей SSD выступала MLC NAND, а TLC-память применялась лишь в бюджетном сегменте, то к сегодняшнему моменту ситуация в корне изменилась.

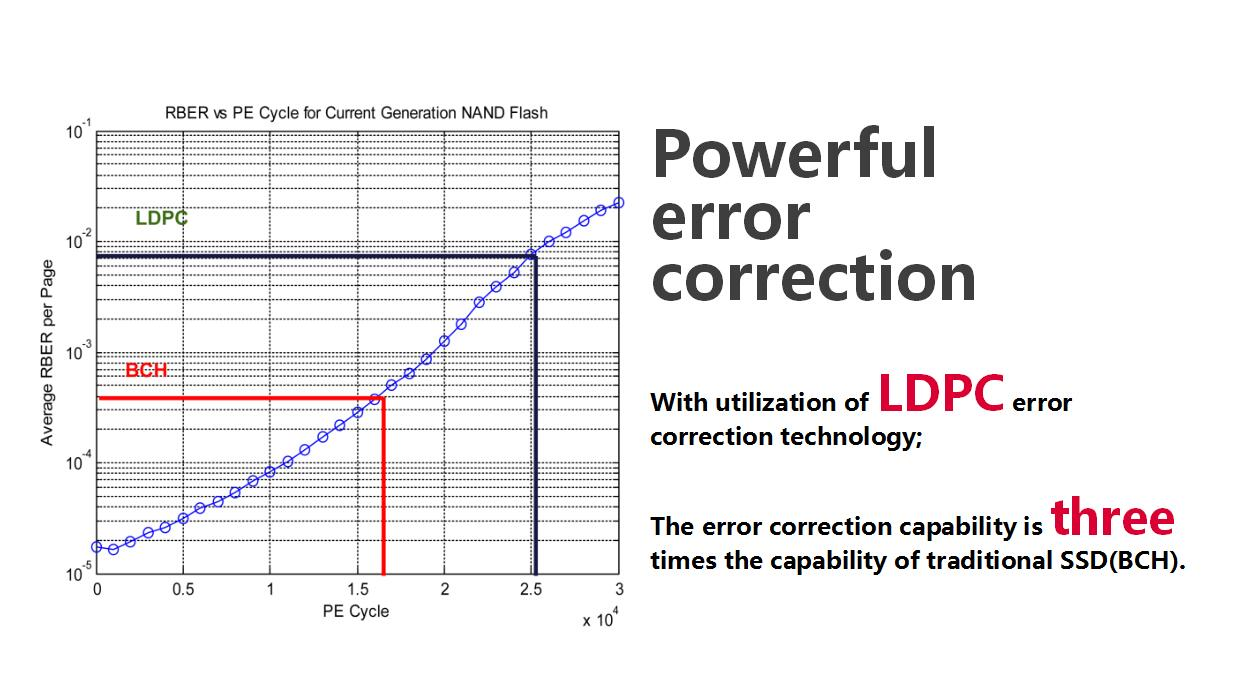

Темпы экспансии флеш-памяти с трёхбитовой ячейкой Объёмы производства TLC NAND в натуральном выражении обошли выпуск MLC-памяти ещё в конце 2015 года, и сегодня NAND-память с трёхбитовой ячейкой – это наиболее массовый и распространённый вариант. И хотя такое положение дел серьёзно расстраивает консервативных пользователей, которые считают, что TLC не может обеспечить достойную надёжность, на самом деле это уже далеко не так. В части характеристик трёхбитовой памяти произошли заметные изменения, и сегодняшняя TLC NAND имеет мало общего с той памятью, с которой нам приходилось сталкиваться на заре этой технологии. Нормы технологических процессов, применяемых при её производстве, перестали сокращаться два года тому назад. Поэтому сейчас планарная память выпускается по весьма зрелым 15/16-нм техпроцессам, которые отлажены до такой степени, что не только дают очень высокий выход годных кристаллов, но и гарантируют хорошее качество полупроводниковой структуры ячеек. В итоге сегодняшняя TLC NAND способна переносить в разы большее число перезаписей по сравнению с трёхбитовой памятью первых поколений, для которой гарантированный ресурс составлял лишь 500-1000 перезаписей. Ещё одно важное изменение коснулось контроллеров, используемых в основе большинства TLC-накопителей. Хорошим тоном стало применение контроллеров с поддержкой LDPC ECC – сильных адаптивных алгоритмов коррекции ошибок, которые увеличивают вероятность правильного считывания данных из TLC NAND в несколько раз.  Такие контроллеры достаточно давно предлагаются компаниями Silicon Motion и Marvell, и они позволяют выпускать TLC-накопители с уровнем надёжности, сходным с надёжностью старых MLC-моделей. Иными словами, массовое принятие TLC-памяти – это устойчивая тенденция, в основе которой лежит не только желание производителей увеличить норму прибыли. Таково одно из проявлений прогресса, благодаря которому SSD могут продолжить вытеснение с рынка магнитных носителей информации. Ведь TLC NAND обеспечивает более высокую плотность хранения данных и позволяет делать полупроводниковые кристаллы с более высокой ёмкостью. А значит, её внедрение открывает путь к наращиванию предельных объёмов и к дальнейшему снижению удельной стоимости твердотельных накопителей. Впрочем, MLC NAND пока окончательно не утратила своей роли и не уподобилась нишевой SLC NAND. Да, TLC-накопителей на рынке заметно больше, однако память с двухбитовой ячейкой остаётся вполне естественным вариантом для флагманских моделей накопителей. MLC NAND может обеспечить примерно полуторакратное преимущество в латентности и многократное превосходство в пропускной способности при записи данных, поэтому она продолжает повсеместно использоваться в скоростных SSD с шиной PCI Express, а также в SATA SSD высокого класса, ориентированных на обслуживание значительных нагрузок. Однако нет никаких сомнений в том, что доля MLC-памяти продолжит снижаться, и, более того, в перспективе ожидается приход на рынок ещё более плотной памяти по сравнению с TLC – QLC NAND. В ней в каждой ячейке предусматривается хранение сразу четырёх бит данных, и накопители на основе этой технологии уже находятся в разработке по меньшей мере у двух крупных производителей – у Micron и Toshiba.

QLC-накопитель с указанными характеристиками Toshiba разрабатывает для использования в дата-центрах Facebook✴ Компании обещают, что внедрение QLC позволит существенно увеличить ёмкость твердотельных накопителей без особых потерь в производительности уже в течение ближайших двух-трёх лет. Как ожидается, это расширит сферу применения SSD в том числе и на хранение «холодных данных» и станет ещё одним гвоздём в крышку гроба традиционных жёстких дисков. Другое направление увеличения плотности хранения данных в чипах NAND-памяти – переход с планарной на трёхмерную компоновку полупроводниковых кристаллов. 3D NAND – весьма многообещающая технология, и её повсеместного внедрения мы ждали именно в 2016 году. Но не получилось. На данный момент полномасштабным выпуском трёхмерной флеш-памяти для SSD могут похвастать лишь два производителя: Samsung и совместное предприятие IMFT (Micron плюс Intel). Что же касается SK Hynix и альянса Flash Forward (Toshiba плюс Western Digital), то к производству 3D NAND они тоже приступили, но, к сожалению, не для твердотельных накопителей. В результате внедрение 3D NAND, несмотря на её перспективность, происходит крайне медленно. Безоговорочное первенство на этом фронте удерживает Samsung. Компания начала выпускать многослойную флеш-память ещё в 2012-2013 годах, и в 2016-м разработанная ей 3D V-NAND применялась в подавляющем большинстве накопителей Samsung. Причём речь в данном случае идёт уже о трёхмерной памяти третьего поколения, число слоёв в которой доведено до 48.

48-слойная V-NAND с начала 2016 года применяется в большинстве накопителей Samsung Благодаря этому Samsung удаётся удерживать первенство в наращивании ёмкостей SSD. Так, сейчас компания может предложить пользователям ПК массовые модели, ёмкость которых достигает отметки в 4 Тбайт, и серверные накопители с объёмом до 16 Тбайт. Нужно добавить, что не за горами и внедрение 64-слойной памяти, которая относится к следующему, четвёртому поколению. Появление накопителей на её основе ожидается в течение ближайших месяцев. Относительно неплохо дело с 3D NAND идёт и у Micron. За прошедший год компания смогла наладить массовое производство 32-слойной памяти и начать её использование в твердотельных накопителях, ориентированных на массовый сегмент. Переход на новую технологию происходит у Micron весьма уверенными темпами. К концу года память с трёхмерной компоновкой обошла по объёмам производства традиционную планарную память. И это позволяет компании не только использовать 3D NAND в SSD, продаваемых под собственным именем и под дочерней маркой Crucial, но и поставлять трёхмерные чипы флеш-памяти на сторону. Их крупнейшими покупателями выступают фирмы ADATA и Transcend, в ассортименте которых уже появились основанные на многослойной памяти Micron модели.

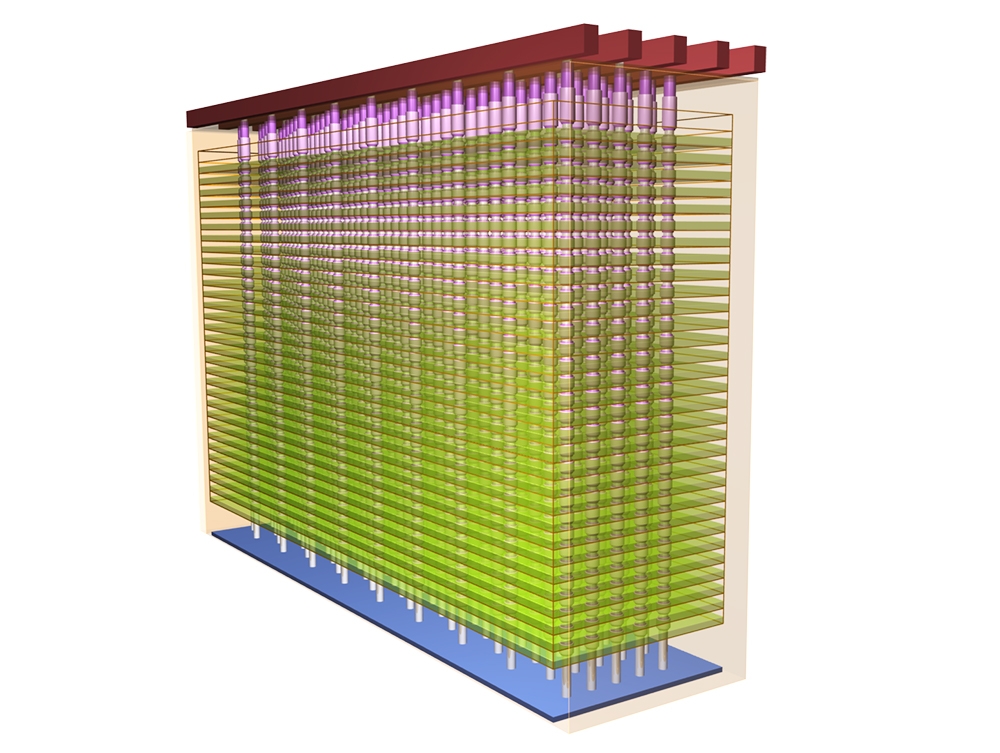

Внутренняя структура 3D NAND компаний Micron и Intel Планомерное внедрение 3D NAND в собственные твердотельные накопители происходит и у Intel. Компания использует ту же самую технологию, что и Micron, и поэтому нет ничего удивительного, что к настоящему моменту она смогла представить несколько моделей SSD (в основном нацеленных на корпоративный и серверный рынок) на базе трёхмерной памяти. А если учесть, что Intel отказалась от развёртывания на своей NAND-фабрике планарного 16-нм полупроводникового процесса, это означает, что в скором времени компания наконец-то вернётся к применению в своих накопителях памяти собственного изготовления. К сожалению, остальные производители полупроводников заметным прогрессом во внедрении 3D NAND похвастать пока не могут. Хотя Toshiba, Western Digital и SK Hynix запустили производство трёхмерной флеш-памяти ещё в начале 2016 года, в реальности не существует ни одного твердотельного накопителя, где бы она применялась. Проблема в качестве: память этих производителей пока годится только для использования в составе eMMC-, UFS- и eMCP-продуктов, но не для SSD, где требования к выносливости и стабильности ячеек гораздо выше. Тем не менее в начале наступившего года SK Hynix планирует начать выпуск третьего поколения своей 3D NAND с 48 слоями, а Toshiba и Western Digital должны освоить массовое производство 64-слойной трёхмерной памяти BiCS3, которая и в том, и в другом случае для SSD должна подходить. И это значит, что 2017 год имеет все шансы стать переломным моментом, когда трёхмерная память всё-таки начнёт повсеместно вытеснять память с планарной структурой.

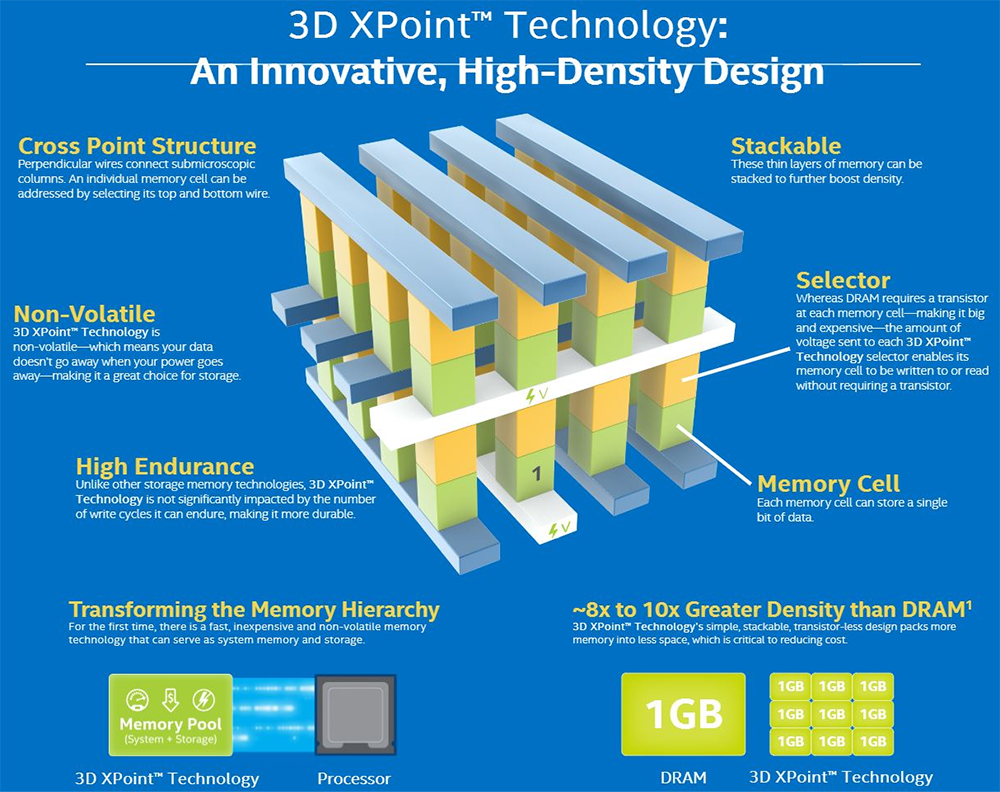

Рубикон должен быть перейдён в середине 2017 года Кроме того, упомянуть нужно и про принципиально новые разработки, которые, вероятно, мы сможем увидеть в действии в новом году. Во-первых, это многообещающая память 3D XPoint, над созданием которой трудятся компании Intel и Micron. В её основе лежит технология PCM (память с изменением фазового состояния) благодаря которой ожидается примерно 10-кратное снижение латентностей, трёхкратное увеличение выносливости, четырёхкратное увеличение скоростей записи, трёхкратный рост скоростей чтения и 30-процентное снижение энергопотребления по сравнению с продуктами на традиционной NAND.

Так выглядят оценки производительности Intel Optane Правда, при этом никто не обещает низких цен – речь идёт лишь о том, что продукты на базе 3D XPoint будут продаваться дешевле DRAM-памяти аналогичного объёма. А потому очень похоже, что 3D XPoint-накопители первого поколения, для которых Intel собирается использовать марку Optane, а Micron – QuantX, первое время будут иметь небольшую ёмкость и смогут позиционироваться лишь в качестве кеширующего посредника для дисковой системы. А это значит, что говорить о массовости продуктов на базе 3D XPoint не придётся ещё долгое время.

3D XPoint – одна из самых многообещающих технологий на рынке SSD Перспективными и принципиально новыми проектами в сфере 3D NAND занимается и компания Samsung, которая ведёт разработку технологии Z-NAND. К сожалению, известно про неё гораздо меньше, чем про 3D XPoint, но тем не менее первые накопители Z-SSD на основе Z-NAND Samsung намеревается вывести на рынок в наступившем году. И в это вполне можно поверить: в Z-NAND не применяются никакие новые физические принципы, и, судя по всему, эта память представляет собой нечто похожее на трёхмерную многослойную SLC NAND. При этом разработчики обещают, что латентность у Z-NAND не будет уступать латентности 3D XPoint, а пропускная способность окажется даже выше.

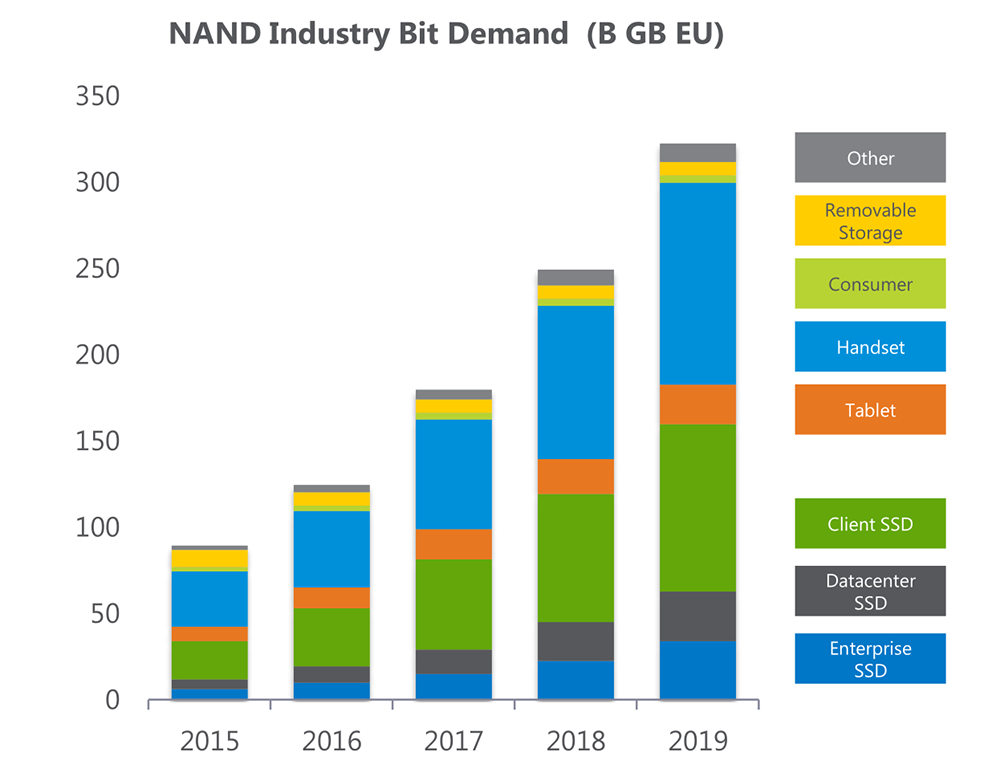

Samsung Z-SSD – южнокорейская альтернатива Intel Optane ⇡#Цены больше не падают, и даже наоборотВ течение последних лет мы привыкли к устойчивой тенденции: цены на SSD должны планомерно снижаться. Действительно, производители памяти постоянно вводят в строй новые производственные мощности и внедряют новые технологии, которые позволяют наращивать плотность хранения данных в устройствах NAND. Благодаря этому объёмы выпуска флеш-памяти (в мерах ёмкости) ежегодно увеличиваются примерно на 40 процентов, что на протяжении последних лет являлось веской причиной для непрерывного снижения удельной стоимости флеш-памяти, а следовательно, и SSD. Однако в 2016 году этот механизм сломался, и испортила его, как это ни странно, компания Apple.

Структура спроса на рынке флеш-памяти Дело в том, что рынок SSD поглощает лишь около 40 процентов производимых отраслью чипов NAND. Остальное же потребляется рынком мобильных устройств. Поэтому происходящее там может оказывать очень сильное влияние на рынок SSD. Так и случилось. В середине 2016 года спрос на чипы NAND скачкообразно вырос, причиной чего стало решение Apple удвоить объёмы памяти в iPhone 7. Это решение повлекло за собой ответную реакцию со стороны многих других производителей смартфонов, поэтому совершенно неудивительно, что на рынке флеш-памяти возник дефицит, который вылился в заметный рост цен.

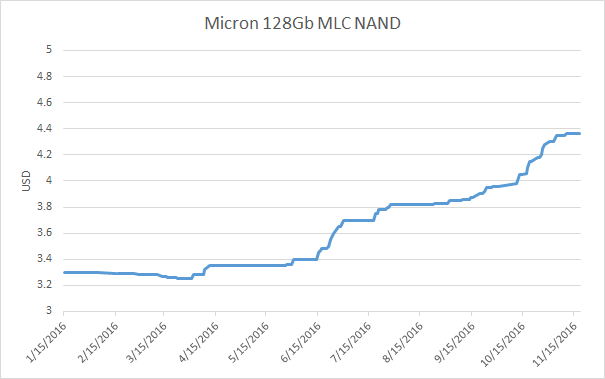

Для примера: годовое изменение спотовой цены 128-Гбит чипов MLC NAND компании Micron Начиная с середины 2016 года цена на кристаллы NAND возросла почти на треть. И естественно, это не могло не повлиять на стоимость твердотельных накопителей, флеш-память в которых – это один из основных компонентов. Пока, конечно, о симметричном подорожании SSD речь не идёт, и в течение прошедшего года цены по большей части всего лишь не падали. Но так продолжаться не будет. К концу года накопители всё-таки подорожали на 6-10 процентов, если говорить о MLC-моделях, и на 6-9 процентов – в случае TLC-моделей. Причём это – далеко не разовая акция. Прогнозы говорят о том, что в течение нескольких следующих месяцев стоимость SSD вырастет ещё на 20-25 процентов относительно сегодняшнего уровня, и нет никаких причин в это не верить.

Изменение цены за 2015-2016 год на один из самых популярных SSD – Samsung 850 EVO 500 Гбайт Сложным периодом для SSD видится весь предстоящий год. Ожидается, что спрос на чипы NAND в течение года продолжит расти и в конечном итоге вновь увеличится на 45-50 процентов по сравнению с прошлым годом. Объёмы же производства NAND при этом могут быть подняты лишь на 30 процентов ввиду того, что производители памяти, за исключением Toshiba и Intel, приостановили запуск новых производственных мощностей, а отладка технологии многослойной памяти, которая позволяет увеличить выход продукции за счёт увеличения её плотности, происходит значительно медленнее изначального плана. То есть дефицит флеш-памяти как минимум сохранится, а в худшем случае – ещё и усилится.

Ещё пример: изменение цены на SanDisk Ultra II 240 Гбайт Всё это, естественно, скажется и на экспансии SSD. Понятно, что изначально сформулированные цели по замещению твердотельными накопителями традиционных механических винчестеров теперь достигнуты быть не могут. Кроме того, перестанет расти и пользовательский спрос на SSD большого объёма. Да, 256- и 512-гигабайтные твердотельные накопители за последние два года стали более популярны, чем 128-гигабайтные, а средняя ёмкость продаваемых SSD к настоящему моменту увеличилась до примерно 360 Гбайт, но дальнейшего смещения пользовательского интереса в сторону более вместительных моделей накопителей по меньшей мере до 2018 года теперь ждать не приходится. Не снизится до уровня полутерабайтных HDD и стоимость 128-гигабайтных моделей твердотельных накопителей. То есть массовое внедрение SSD в недорогих компьютерах и ноутбуках, которого ждали в 2017 году, очевидно, теперь отодвинется на более поздний срок. Рост цен на NAND-память приводит не только к удорожанию твердотельных накопителей. Его влияние на индустрию оказывается гораздо более глубоким. Дело в том, что среди производителей SSD есть компании, которые память на стороне не закупают, а имеют собственное полупроводниковое производство NAND. Эти фирмы сегодня находятся в очень выгодном положении: фактически они получили в своё распоряжение действенный рычаг, позволяющий, с одной стороны, управлять спросом на свою продукцию, а с другой – глобально влиять на всё ценообразование на рынке SSD. Именно благодаря существованию таких игроков, как Micron и Samsung, цены на SSD поднимаются сейчас не синхронно со стоимостью памяти, а заметно медленнее. Конечно, и Micron, и Samsung не прочь заработать на сложившейся на рынке ситуации. Однако они одновременно заинтересованы и в том, чтобы нарастить рыночную долю, что заставляет их искать компромисс между увеличением стоимости собственных накопителей и объёмами продаж. Тем более что 3D NAND, производство которой успешно освоили эти компании, имеет заметно более низкую себестоимость по сравнению с планарной памятью. В качестве яркой иллюстрации этого факта можно привести распродажу Crucial MX300 в «чёрную пятницу» по цене в два раза ниже обычной.

Лучшее соотношение цена — производительность: Crucial MX300 В результате производители твердотельных накопителей, которые закупают память на стороне, не могут беспрепятственно взвинчивать цены и вынуждены считаться с наличием крупных конкурентов, фактически, держащих рынок в своих руках. Так как раздобыть дешёвую флеш-память на открытом рынке практически невозможно, одной из доступных стратегий для таких производителей второго-третьего эшелонов становится попытка компенсировать подорожание NAND-памяти за счёт снижения трат на остальные компоненты твердотельного накопителя. Именно поэтому не стоит удивляться, что к концу прошлого года на рынке стали массово появляться SSD на урезанных платформах: с сокращённым числом каналов или лишённые DRAM-буфера. Независимые разработчики контроллеров смогли быстро подстроиться под изменившиеся условия и наладили выпуск максимально простых и дешёвых платформ. Например, широкое распространение приобрела микросхема Phison PS3111-S11 – двухканальный контроллер, работающий с массивом флеш-памяти без использования оперативной DRAM-памяти. Кроме того, заметно выросла популярность бюджетного четырёхканального чипа Silicon Motion SM2256G и двухканального контроллера Marvell 88NV1120, которые тоже могут обходиться без DRAM-буфера.

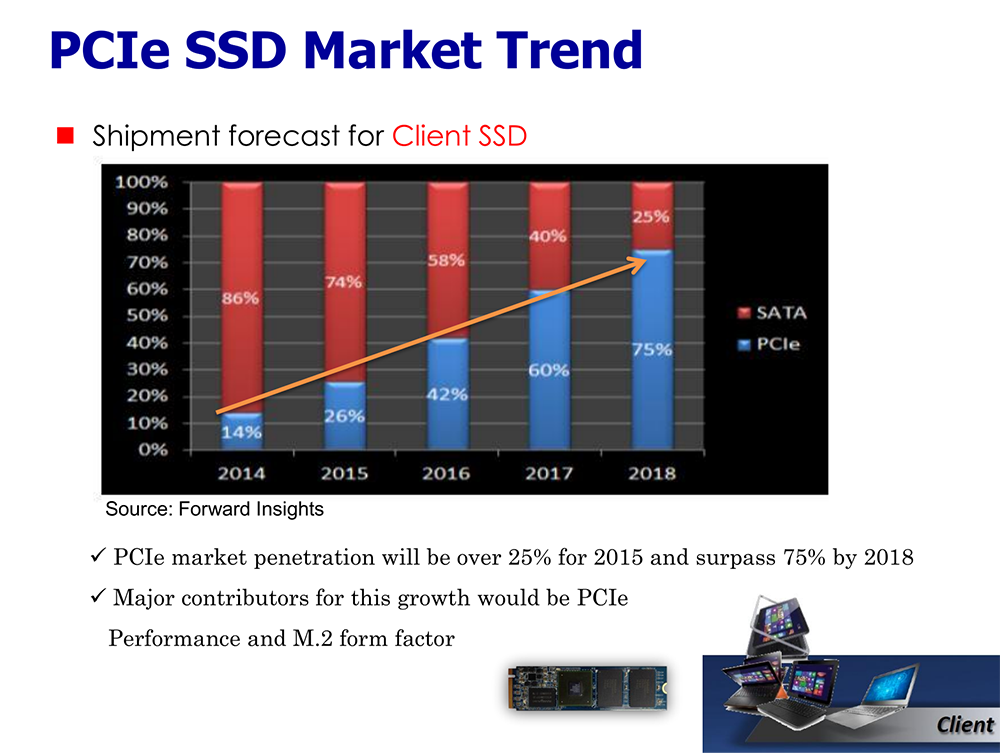

Торжество экономии: так устроены сегодня многие современные SATA SSD И если говорить о SATA SSD, то основная масса новинок, которая появилась в течение 2016 года, – это максимально удешевлённые модели на базе TLC-памяти и простых контроллерах. Однако конечная розничная стоимость таких новинок ниже, чем у «более полноценных» предшественников, отнюдь не становилась. Иными словами, в результате роста цен на NAND-флеш характеристики SSD начали ухудшаться, и это – вполне объяснимая и устойчивая тенденция современного рынка. Что же касается более дорогих MLC-накопителей с SATA-интерфейсом, то их поголовье стремительно сокращается. Выпускать производительные SATA SSD сегодня могут себе позволить компании, которые либо имеют доступ к 3D NAND, либо способны продавать свою продукцию с заметной «имиджевой» наценкой. Поэтому в течение 2016 года с рынка ушли многие популярные флагманские SATA SSD. Из числа массовых MLC-решений практически полностью пропали накопители на контроллерах Marvell, а задержались на рынке лишь SSD на бюджетной платформе Phison PS3110-S10. Впрочем, в ближайшей перспективе нам, скорее всего, придётся попрощаться и с ними. ⇡#Луч света в тёмном царстве – NVMe К счастью, в эпоху роста цен на NAND-память рынок массовых накопителей спасается не только за счёт внедрения максимально дешёвых платформ. В течение 2016 года у производителей открылась и ещё одна возможность – заняться выпуском SSD с интерфейсом NVMe, которые стоят заметно дороже традиционных SATA SSD и, соответственно, не так страдают от роста цен на NAND-флеш. Если раньше выход на рынок NVMe SSD осложнялся отсутствием доступных для простого внедрения платформ, то в прошедшем году эта проблема худо-бедно решилась. На данный момент производители, не располагающие собственными разработками в этой области, могут воспользоваться как минимум тремя альтернативами. Высокопроизводительный NVMe-контроллер появился у компании Marvell (88SS1093 с кодовым именем Eldora), плюс свои варианты NVMe-платформ выпустили Phison и Silicon Motion. Их чипы Phison PS5007-E7 и SMI SM2260 традиционно предлагают максимально простую возможность выхода на рынок NVMe SSD и не требуют от производителей вообще никакой дополнительной инженерной работы.

Типовой NVMe SSD на контроллере Phison PS5007-E7: скоро таких будет очень много Поэтому совершенно неудивительно, что за вторую половину 2016 года рынок твердотельных накопителей пополнился значительным числом NVMe-новинок, представленных производителями второго-третьего эшелона. О своих амбициях в этой сфере заявили ADATA, Corsair, Patriot, Plextor, Toshiba и многие другие. И надо сказать, что интерес к NVMe SSD они стали проявлять очень вовремя: данный рыночный сегмент в самое ближайшее время готовится выйти на первый план.

Всплеск интереса к накопителям с интерфейсом NVMe предсказывают все аналитики Ведь, с одной стороны, накопители, работающие по протоколу NVMe через шину PCI Express, способны предложить принципиально более высокий уровень производительности по сравнению с SATA SSD. А с другой – все современные платформы ПК и операционные системы уже имеют поддержку таких накопителей нового поколения. Поэтому NVMe действительно представляет собой весьма перспективный стандарт. И те производители, которые своевременно добавили в свой ассортимент NVMe-накопители, рапортуют о том, что на долю таких моделей к концу 2016 года приходилось уже до 30 процентов продаж. Прогнозы же о том, насколько разовьётся рынок NVMe SSD в ближайшее время, действительно впечатляют. Несмотря на то, что пока такие предложения относятся скорее к верхнему ценовому сегменту, ожидается, что к концу 2017 года они станут пользоваться даже большей популярностью, чем SATA SSD. И, у читывая происходящие процессы, поверить в это действительно можно. Цены на накопители с разными интерфейсами будут сближаться, и, более того, в сегменте NVMe-решений уже даже начали появляться сравнительно недорогие предложения вроде Intel 600p, которые в ряде ситуаций могут быть попросту выгоднее традиционных SATA SSD.  Intel SSD 600p – самый дешёвый NVMe-накопитель Не стоит забывать и о той роли, которую на этом рынке играет Samsung. Именно эта компания взвалила на себя основное бремя по популяризации нового интерфейса, и именно она предлагала и продолжает предлагать наиболее производительные решения такого рода. Такая ситуация имеет место как минимум с начала 2015 года, и ничего в ней не изменилось до сих пор. Однако в конце прошлого года Samsung решила сделать ещё один важный для распространения NVMe SSD шаг – она выпустила серию производительных накопителей 960 EVO, основанных на памяти с трёхбитовой ячейкой (TLC 3D V-NAND).

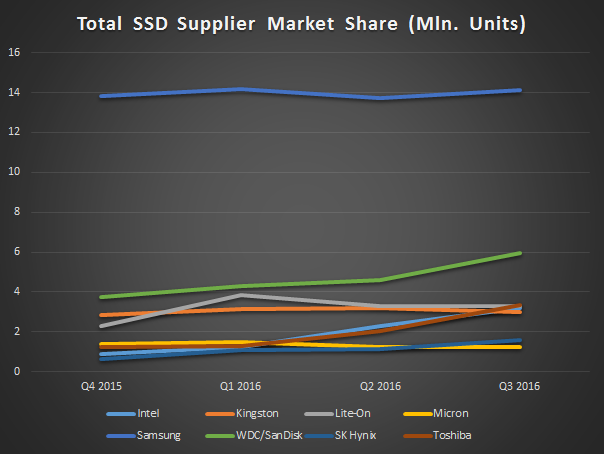

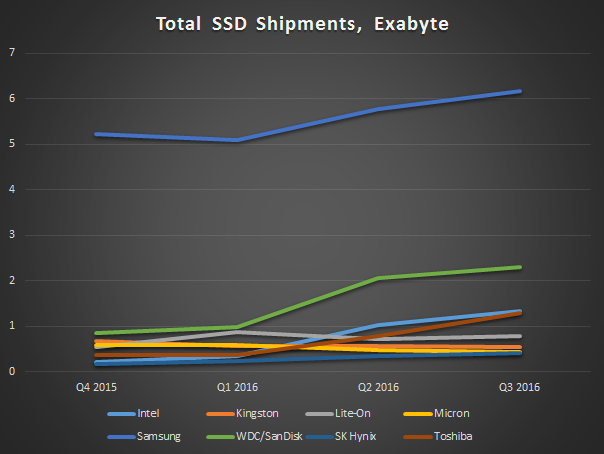

Samsung 960 EVO: высокая производительность, доступная цена И благодаря этому быстродействующие NVMe-накопители теперь не обязательно относятся к премиальным решениям: они уверенно двигаются в сторону массового потребителя. Вполне естественно, примеру Samsung последуют и другие производители, так что сравнительно недорогие, но скоростные SSD с NVMe-интерфейсом – ещё одна важная тема, которая должна стать актуальной в наступившем году. Несмотря на все произошедшие изменения и на то, что объёмы поставок твердотельных накопителей выросли за 2016 год на 45 процентов в количественном выражении, состав ведущих производителей практически не изменился. Недосягаемым лидером рынка остаётся компания Samsung, которая к концу года владела примерно 37-процентной долей. Надо сказать, что доля эта по сравнению с прошлым годом несколько снизилась, однако это связано не с какими-то маркетинговыми просчётами южнокорейского гиганта, а с тем, что Samsung решила сделать ставку на продвижение более дорогих моделей SSD с высокими ёмкостями и хорошей производительностью. Бюджетные и маловместительные модели из линейки продукции Samsung активно выводятся, и это делает SSD-бизнес компании более прибыльным.

Рыночные доли производителей SSD (в миллионах штук) по количеству проданной продукции в 2016 году А вот следующий по величине поставщик твердотельных накопителей в течение прошедшего года поменялся. Если по итогам 2015 года за второе место по объёмам продаж боролись компании Kingston и Lite-On, то в условиях дефицита флеш-памяти они оказались оттеснены на более далёкие позиции. В тройке лидеров же оказались исключительно те компании, которые располагают собственным производством флеш-памяти. И вторым по величине поставщиком SSD стала Western Digital, которая в результате 19-миллиардной сделки получила в своё распоряжение наследие SanDisk. Приплюсовав к нему «твердотельные» активы HGST, Western Digital получила к концу 2016 года примерно 16-процентную рыночную долю. Причём, судя по всему, влияние этой компании будет расти и дальше, ведь WD занялась выпуском SSD под собственной торговой маркой и начала их распространение по своим отлаженным годами «винчестерным» каналам.

Рыночные доли производителей SSD (в экзабайтах) по суммарному объёму проданной продукции в 2016 году Третье место на рынке твердотельных накопителей – за Toshiba. Эта компания умело распорядилась активами приобретённой в начале 2014 года фирмы OCZ и, сформировав весьма удачную линейку потребительской продукции, смогла заметно увеличить своё влияние в розничном сегменте. В результате к концу истекшего года рыночная доля Toshiba смогла приблизиться к 9-процентной величине. Заметно усилить свои позиции во второй половине 2016 года удалось и компании Intel. По количественным поставкам она занимает лишь пятое место, но благодаря своему влиянию в корпоративном сегменте и своевременному внедрению 3D NAND компания может похвастать хорошими объёмами реализации вместительных серверных накопителей. В результате в ёмкостном выражении Intel – третий по величине производитель SSD. На фоне того, что ведущие позиции среди производителей SSD медленно, но верно завоёвывают компании с собственным полупроводниковым производством, несколько удивляет крайне скромная доля Micron, составляющая порядка 3,5 процентов. Эта компания достаточно давно перешла на использование трёхмерной флеш-памяти, но, несмотря на это, сформировать в 2016 году линейку моделей, удовлетворяющую все категории потребителей, она не смогла. Серверные предложения на базе 3D NAND у Micron появились совсем недавно, а для массовых пользователей компанией предлагается лишь единственная модель накопителя. Причём все модели рассчитаны исключительно на работу через SATA-интерфейс, а NVMe-предложения в ассортименте Micron отсутствуют. Проблема заключается в том, что Micron пользуется контроллерами сторонних разработчиков, и это существенно сдерживает её возможности по активной рыночной экспансии. Поэтому в ближайшей перспективе она рассчитывает перейти на собственные контроллеры, которые для неё разрабатывают специалисты фирмы Tidal, приобретённой Micron в конце 2015 года. Это оставляет надежду, что в наступившем году Micron может преподнести нам немало сюрпризов. 2016 год на рынке SSD выдался непростым. Бурный рост этой отрасли, который мы могли наблюдать на протяжении последних лет, когда поставки твердотельных накопителей ежегодно увеличивались на 30-40 процентов, натолкнулся на серьёзные препятствия. А именно, производители NAND-памяти не смогли своевременно нарастить плотность кристаллов и объёмы их производства (в первую очередь за счёт перехода к 3D NAND) и оказались неспособны обеспечить необходимым количеством флеш-памяти как рынок SSD, так и рынок мобильных устройств в том случае, когда ёмкость этих рынков увеличивается одновременно. Всё это привело к недопоставкам флеш-памяти, её дефициту и в конечном итоге к росту цен. Именно об подорожавшую NAND-память рынок SSD и споткнулся. Пока мы видим только начальную стадию развития этой проблемы. В полном же масштабе почувствовать влияние роста стоимости флеш-памяти нам придётся только в наступившем году. Но уже сейчас в общих чертах понятно, что ничего хорошего от этого ждать не приходится. Очевидно, что, с одной стороны, SSD подорожают, а с другой – производители начнут прилагать ещё более активные усилия к снижению себестоимости накопителей, в том числе и за счёт ухудшения их потребительских характеристик. Иными словами, никаких интересных новинок в массовом сегменте в обозримой перспективе можно не ожидать: силы разработчиков будут направлены совсем в иное русло. Правда, существует немалая вероятность, что возникшие проблемы приведут к увеличению интереса производителей к NVMe-накопителям. Такие SSD предполагают более высокую норму прибыли, а потому рост цен на память не должен вызывать катастрофических последствий в этом сегменте. Вполне вероятно, что с наступлением нового года ассортимент NVMe SSD будет быстро расширяться, и среди новинок наверняка найдутся действительно интересные по производительности предложения. Однако смогут ли NVMe SSD вывезти на себе весь рынок твердотельных накопителей, пока сказать очень сложно. Прогнозы строятся многообещающие, но готовность покупателей быстро переориентироваться с привычного интерфейса SATA на более дорогие NVMe-накопители вызывает некоторые сомнения. И уж тем более не стоит ждать никаких революций со стороны принципиально новых технологий. Несмотря на то, что к началу года компания Intel обещала выпустить накопители Optane на базе 3D XPoint для энтузиастов, по мере приближения установленных сроков былой оптимизм сильно поубавился. Теперь Intel и Micron лишь робко говорят о том, что полноценный приход на рынок продуктов на базе 3D XPoint состоится лишь в 2018 году. А значит, если какие-то Optane и будут выпущены в середине года, то это будут узкоспециализированные нишевые модели. Ещё меньше определённости есть относительно технологии Samsung Z-NAND. Хотя южнокорейская компания периодически вспоминает о своих перспективных Z-SSD на базе этой высокоскоростной памяти, никаких конкретных планов и сроков пока не обнародовано.

⇣ Содержание

Если Вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

Материалы по теме

|

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.