|

Опрос

|

реклама

Быстрый переход

Себестоимость iPhone 18 Pro взлетит почти на 40 % — Apple может пожертвовать прибылью ради объёмов продаж

10.08.2026 [22:33],

Николай Хижняк

Согласно последним оценкам TrendForce, из-за стремительного роста цен на память себестоимость комплектующих смартфона iPhone 18 Pro с 256 Гбайт постоянной памяти, выпуск которого запланирован на третий квартал 2026 года, будет примерно на 38 % выше, чем у его предшественника 2025 года. Если цены на память продолжат расти, себестоимость комплектующих iPhone 18 Pro с 256 Гбайт памяти, как ожидается, ещё больше увеличится в 2027 году. Источник изображения: Unsplash / Laurenz Heymann Анализ моделей iPhone Pro с 256 Гбайт памяти за последние два поколения показывает, что доля памяти в общей стоимости комплектующих резко возросла — с примерно 10 % год назад до приблизительно 34 % в третьем квартале 2026 года и, как ожидается, превысит 40 % в первом полугодии 2027 года. Это знаменует собой фундаментальный сдвиг: если раньше доминирующими факторами, определявшими стоимость устройства, были процессор и дисплей, то теперь всё большую роль играет память. Аналитики считают, что Apple, вероятно, последует ценовой стратегии, принятой при недавнем запуске обновлённых моделей MacBook, пожертвовав частью своей валовой прибыли, чтобы смягчить рост цен на линейку смартфонов iPhone 18 и сохранить объёмы поставок. Компания также может пересмотреть свою ценовую стратегию в отношении более старых моделей iPhone, потенциально повысив их цены одновременно с запуском нового поколения, чтобы частично компенсировать рост стоимости памяти. Если даже Apple — с её лидирующей в отрасли прибыльностью — сталкивается с таким давлением, то производителей смартфонов на Android, вероятно, ожидает ещё большее снижение маржи. Производителям Android-смартфонов придётся перекладывать на потребителей большую часть растущих затрат на комплектующие, чтобы оставаться прибыльными и избегать убытков, что приведёт к более резкому росту розничных цен, чем ожидается для iPhone. Давление будет особенно сильным в сегментах начального и среднего уровня, где и без того низкая маржа оставляет мало возможностей для компенсации более высоких затрат. Учитывая, что цены на память выросли в пять–семь раз с начала 2025 года, многим брендам, возможно, не останется ничего другого, кроме как существенно повысить цены или прекратить выпуск линеек устройств, которые стали убыточными. По оценкам TrendForce, со второго полугодия 2026 года и в течение 2027 года производство смартфонов в мире будет сокращаться, поскольку постоянно растущие цены на память продолжают снижать рыночный спрос. Китай захватил 97 % мирового рынка человекоподобных роботов

10.08.2026 [14:32],

Алексей Разин

По итогам первого полугодия китайские поставщики заняли 97 % сегмента человекоподобных роботов, утверждают аналитики калифорнийской компании Smart Analytics Global. Все мировые производители сообща отгрузили 19 100 человекоподобных роботов — более чем в три раза больше по сравнению с первой половиной прошлого года, когда объём поставок не превысил 5100 штук.

Источник изображения: Unitree Robotics Более того, эксперты ожидают, что к 2030 году мировой объём рынка таких роботов вырастет до 500 000 единиц, а по итогам текущего года достигнет 60 000 роботов. Лидером среди китайских производителей в первом полугодии стала компания Agibot, которая заодно заняла 44 % мирового рынка, поставив за этот период 8400 роботов. Unitree, которая до этого лидировала, ограничилась поставками 5900 роботов. Американские Tesla, Figure AI и Agility Robotics заметно уступают китайским конкурентам в этом отношении. В конце июля американские власти намекнули, что запретят импорт китайских человекоподобных и четвероногих роботов, а также ряда сопутствующих компонентов, сославшись на потенциальную угрозу национальной безопасности. В Китае эта отрасль стремительно развивается благодаря серьёзной государственной поддержке и субсидиям. На местном рынке присутствуют десятки поставщиков, которые с невероятной скоростью совершенствуют свои технологии и продукцию. По данным авторов исследования, в первом полугодии более 70 % поставленных на мировой рынок человекоподобных роботов нашли применение в промышленности и других сферах коммерческого использования, тогда как год назад их доля не превышала 50 %. На дальнейшую траекторию развития отрасли уже начинают влиять политика регуляторов и геополитические факторы. Subaru тратит по $10 000 на машину, чтобы продать один свой электромобиль

09.08.2026 [08:00],

Алексей Разин

Пример экспансии производства электромобилей Xiaomi показывает, что для начинающей компании профильный бизнес может длительное время оставаться убыточным, а в целом в Китае полно аналогичных историй. Японская Subaru тоже не может похвастать хорошей экономикой продаж машин на электротяге, ведь на продвижение их на рынок компания тратит по $10 000 на каждую.

Источник изображения: Subaru В сфере выпуска электромобилей Subaru скооперировалась с материнской корпорацией Toyota, поэтому соответствующие модели по большинству параметров унифицированы с электромобилями этого крупнейшего производителя легковых автомобилей в мире. Как отмечает Electrek, старейшая из моделей — Subaru Solterra, за первые семь месяцев текущего года продемонстрировала снижение объёмов продаж на 34 % до 5275 экземпляров, и только новые Uncharted (2850) и Trailseeker (3513) позволили нивелировать падение и выйти в плюс по динамике. На этой неделе Subaru отчиталась об итогах минувшего квартала, признавшись, что потратила за период $155 млн на продвижение своих электромобилей, включая предоставление скидок. Если в среднем по марке расходы Subaru на маркетинг выросли на 40 % до $2698 на каждую машину, то все три электромобиля марки требовали расходов в районе $9000 на машину и более. Кстати, в среднем по компании Subaru всё равно тратит на маркетинг меньше, чем конкуренты ($3479), но проблема заключается в том, что эти расходы растут опережающими темпами. Операционная прибыль компании упала на 44 % до $270 млн. Примечательно, что соплатформенная с Solterra модель Toyota bZ на рынке США в этом году вошла в число наиболее популярных электромобилей, заняв четвёртое место и продемонстрировав рост объёмов продаж на 90 % в годовом сравнении. Маркетинговые расходы Toyota на одну продаваемую bZ сократились по итогам первого полугодия на 7,6 % до $8588. Мировые продажи планшетов во II квартале рухнули на 10 % — сильнее всего продажи рухнули у Samsung и Huawei

07.08.2026 [09:38],

Павел Котов

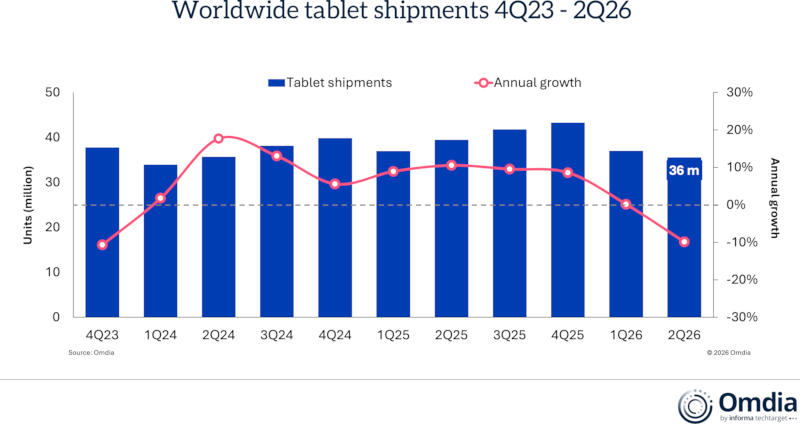

В ходе квартального отчёта на уходящей неделе Apple сообщила, что выручка от продаж iPad во II квартале 2026 года сократилась на 5 % год к году. Результат оказался неслучайным — общемировые поставки планшетов за этот период просели почти на 10 %.

Источник изображения: omdia.tech.informa.com Несмотря на снижение поставок на 7,5 %, компания Apple по-прежнему сохраняет уверенное лидерство на рынке — она отгрузила 13,5 млн iPad, что составляет 37,8 % от общего объёма продаж. Второй стала Samsung с 5,8 млн поставок и долей в 16,3 %; дальше идут Lenovo (11,1 % рынка), Xiaomi (8 %) и Huawei (7,7 %). Lenovo оказалась единственной компанией в пятёрке лидеров, показавшей рост — по сравнению со II кварталом 2025 года она сумела нарастить поставки на 27,1 %.

Источник изображения: omdia.tech.informa.com На поставщиков вне первой пятёрки в совокупности пришлись 19,1 % рынка, а их совокупный объём продаж снизился на 23,5 % год к году. Минувший квартал ознаменовался одним из самых резких спадов на рынке планшетов за два года, отметили аналитики Omdia. Эти устройства стали неотъемлемой частью многих домохозяйств, заменяя в повседневных сценариях традиционные ПК. Положительными факторами для спроса стали относительно невысокая цена планшетов, рост числа моделей с большими экранами, а также устоявшаяся роль в образовании и коммерческой среде. В условиях кризиса компонентов производители едва ли будут отдавать приоритет этой категории устройств, а ограниченные ресурсы они сместят в сторону моделей премиум-класса. Продажи консолей Nintendo Switch 2 в прошлом квартале рухнули более чем на треть

06.08.2026 [12:23],

Алексей Разин

Японская компания Nintendo на этой неделе отчиталась о результатах минувшего квартала, который для неё стал первым в текущем фискальном году. Выручка этого поставщика игровых консолей в годовом сравнении снизилась на 9,5 % до $3,28 млрд, хотя и оказалась заметно выше ожиданий рынка. Объёмы поставок игровых консолей Switch 2 при этом упали на 34,4 % до 3,82 млн штук.

Источник изображения: Nintendo Продажи консолей Switch первого поколения тоже продолжаются, и они в минувшем квартале сократились на 31,8 % до 660 000 штук год к году. По словам представителей Nintendo, на которых ссылается CNBC, миграция на Switch 2 продолжалась даже в условиях снижения общего спроса на игровые консоли из-за роста цен. Негативный эффект от подорожания памяти и таможенных тарифов руководство Nintendo оценивает примерно в $630 млн. Операционная прибыль компании за квартал выросла на 150,5 % до $904 млн, поэтому нельзя утверждать, что все финансовые показатели Nintendo в прошлом квартале падали. Правда, тут помогло ускорение продаж Switch 2 в ожидании роста цен, а также возвраты излишне уплаченных таможенных пошлин из бюджета США. Программное обеспечение продавалось неплохо, игры Tomodachi Life: Living the Dream и Pokemon Pokopia разошлись тиражами 7,94 млн и 1,27 млн экземпляров соответственно. На домашнем рынке Японии Nintendo была вынуждена поднять цены на консоль Switch 2 в конце мая, но на покупательской активности это пока особо сказаться не успело. В США консоль этого поколения подорожает с $500 до $550 первого сентября этого года. Полнометражный фильм The Super Mario Galaxy Movie собрал более $1 млрд в прокате, так что компания смогла заработать не только на играх и консолях. Картина стала самой кассовой среди тех, в основе сюжета которых лежат компьютерные игры. Свой прогноз по величине операционной прибыли на текущий фискальный год Nintendo менять не стала, сохранив его на уровне 370 млрд иен ($2,34 млрд). Компания по-прежнему продать за текущий год не менее 16,5 млн консолей Switch 2 и около 60 млн копий игр. В десятку крупнейших мировых автопроизводителей вошли три китайские компании — Xiaomi только на 29 месте

05.08.2026 [15:00],

Алексей Разин

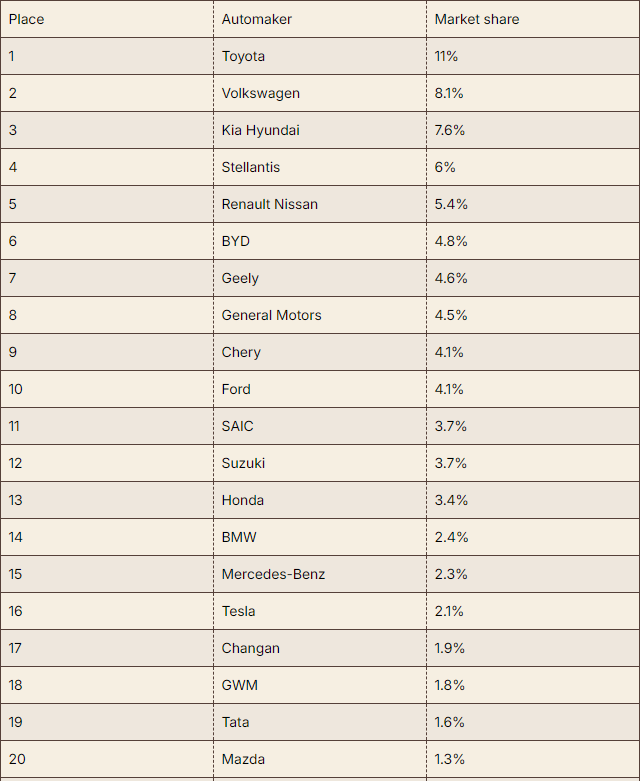

Китайская ассоциация производителей легковых автомобилей (CPCA) предоставила статистику за первое полугодие, на которую ссылается CarNewsChina. Эта организация заявила, что по итогам шести первых месяцев текущего года в десятку крупнейших автопроизводителей мира вошли три компании из Китая: BYD, Geely и Chery, которые заняли шестое, седьмое и девятое места соответственно.

Источник изображения: BYD В статистике учитывалась доля конкретного автопроизводителя на мировом рынке, лидером по-прежнему остаётся Toyota Motor, которая контролирует 11 % мировых поставок легковых автомобилей. На втором месте Volkswagen с 8,1 %, южнокорейская Hyundai вместе с родственной маркой Kia контролируют 7,6 % мирового рынка. На четвёртом месте расположился транснациональный автоконцерн Stellantis с 6 %, а многострадальный альянс Renault Nissan может похвастать пятым местом и 5 % мирового рынка. На шестой позиции появляется первый представитель китайского автопрома в лице национального лидера BYD, в мировых масштабах занимающего 4,8 % рынка. Geely Holding, которой принадлежат марки Volvo и Lotus, помимо прочих, занимает седьмое место в мировом рейтинге и 4,6 % рынка. Американская General Motors оказалась на восьмом месте с 4,5 % рынка, а китайская Chery попала на девятое с 4,1 % рынка. Десять лет назад Geely контролировала только 1,5 % мирового рынка, а Chery довольствовалась 0,8 %.

Источник изображения: CarNewsChina Десятку лидеров замыкает американская Ford Motor с 4,1 % рынка, а все прочие автопроизводители в этом рейтинге занимают не более 3,7 % рынка в каждом из случаев. SAIC и Suzuki получили соответствующую долю мирового рынка, они попали на 11-е и 12-е место. На 17-м и 18-м расположились соответственно Changan и GWM, тогда как BAIC довольствуется 21-м местом, а Dongfeng — 23-м и долей не более 1,1 %. К слову, молодые игроки китайского рынка в лице Xiaomi и Li Auto (Lixiang) удостоились 29-го и 30-мест соответственно с долей не более 0,4 %. Всё это контрастирует с заявлениями прочих источников о попадании Xiaomi в десятку крупнейших мировых производителей электромобилей, но в статистике CPCA явно учитываются все типы легковых автомобилей, поэтому в такой выборке позиции амбициозного новичка не так сильны. В любом случае, важно понимать, что за последние годы китайские автопроизводители значительно укрепили свои позиции на мировом авторынке, причём лидером среди них является компания BYD, которая уже несколько лет не выпускает машины исключительно с ДВС, а дополняет их тяговыми батареями или производит «чистокровные» электрокары. Samsung, SK hynix и Micron распродали всю память DRAM и HBM, которую планируют выпустить в 2027 году

05.08.2026 [09:27],

Павел Котов

Все производственные мощности по выпуску чипов памяти на 2027 год полностью забронированы, что значительно опередило ожидания отрасли. Все три крупнейших производителя памяти — Samsung, SK hynix и Micron — распродали свои ресурсы, не оставив места для дополнительных поставок третьим сторонам, передаёт DigiTimes со ссылкой на отраслевые источники.

Источник изображения: micron.com Большинство заинтересованных игроков от производителей ПК и серверов до лабораторий искусственного интеллекта, уже знают, что июль и август — решающие месяцы, чтобы обеспечить поставки на следующий год. Никто не афиширует эту информацию из опасения потерять свои квоты, поэтому некоторые компании всё-таки остаются в неведении. Производители памяти стали предлагать клиентам долгосрочные соглашения на срок от трёх до пяти лет, используя модель авансового платежа, когда клиенты предварительно оплачивают часть мощностей по выпуску памяти. Сделки заключаются индивидуально с каждым клиентом. Это значит, что 2027 год станет худшим в новейшей истории с точки зрения дефицита памяти — выживут лишь те, кто смог заключить соглашения о поставках, а прочим доступной DRAM просто не хватит. В 2027 году получится удовлетворить лишь 60–70 % прогнозируемого спроса; то есть часть клиентов так и будут ждать поставок в 2028 году. В приоритете поставщики облачных услуг, гиперскейлеры и лаборатории ИИ — потребительский сектор в структуре продаж остаётся последним звеном. Объём продаж в потребительском секторе в 2027 будет ещё ниже, чем в 2026 году — при том, что в 2026 он сократился по сравнению с 2025 годом. Около 70 % DRAM будут направлены на серверы и HBM, а потребительскому направлению останутся лишь 30 %. С другой стороны, флеш-память NAND уже демонстрирует признаки улучшения ситуации с предложением, и в 2027 году цепочки поставок NAND обещают выровняться, но рынку оперативной памяти это пока не светит. Samsung вернула лидерство в сегменте DRAM, Micron подобралась к SK hynix, CXMT пошла на взлёт

05.08.2026 [09:04],

Павел Котов

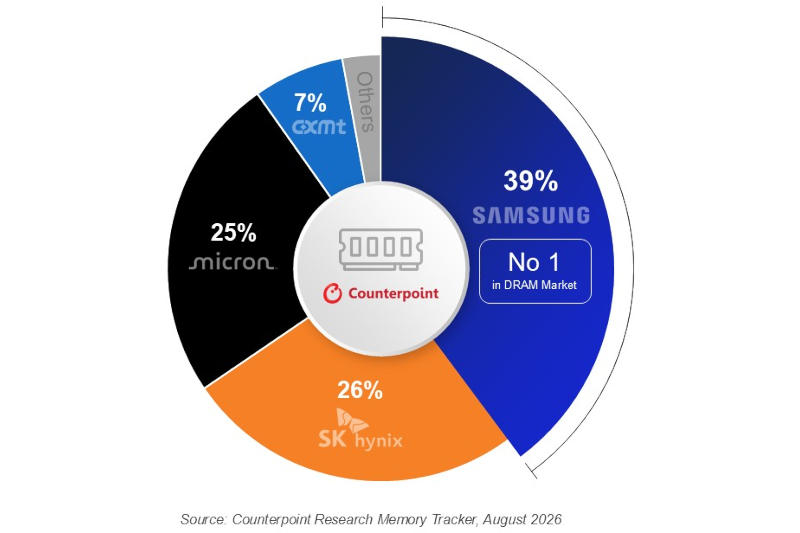

По итогам II квартала 2026 года Samsung увеличила свою долю на рынке DRAM до 39 %, которые последний раз наблюдались лишь в 2024 году — компания вернула лидерство, уступленное ранее SK hynix. Доля последней снизилась с 39 % во II квартале 2025 до 26 % во II квартале 2026 года при росте квартальной выручки на 214 % год к году. Micron сократила разрыв со вторым местом, отвоевав долю рынка в 25 % — американский производитель демонстрирует неуклонный рост с самого начала бума искусственного интеллекта во второй половине 2023 года, обращают внимание аналитики Counterpoint Research.

Источник изображения: samsung.com Спрос на DRAM продолжает превышать предложение: развёртывание инфраструктуры ИИ увеличивает спрос как на обычную DRAM для центральных процессоров, так и на HBM для графических. Samsung сумела заработать на высоком спросе и росте цен на обычную DRAM, а также нарастить свою долю в сегменте HBM. В III квартале прибыль компании, считают аналитики, продолжит расти. Во II квартале цены на обычную DRAM резко выросли квартал к кварталу, а HBM подешевела год к году — этому способствовало снижение цен на HBM3E и задержки с запуском HBM4. В следующем году, как ожидается, цены на HBM снова резко вырастут. Мировое лидерство в сегменте HBM сохраняет SK hynix, поэтому падение цен на память этого типа нанесло компании удар. Её прибыль оказалась рекордной с высокой динамикой и в квартальном, и в годовом исчислении; но темпы роста оказались ниже, чем у конкурентов, а рыночная доля сократилась из-за активного роста Samsung и Micron. Кроме того, SK hynix раньше конкурентов начала заключать долгосрочные соглашения с верхними и нижними пределами цен — они были согласованы в период роста цен на память и оказались ниже текущих уровней.

Источник изображения: counterpointresearch.com Выручка Micron в сегменте DRAM со II квартала 2025 года выросла пятикратно — у американского производителя есть шансы обогнать SK hynix и выйти на второе место в мире. Micron обычно действует скромно и консервативно, но это сильный конкурент, который способен накопить достаточно мощностей, чтобы не упускать прибыль и перейти на формат долгосрочных соглашений с клиентами. Не упустить возможностей стремятся и мелкие производители памяти. Тайваньская Nanya смогла предложить память DDR/LPDDR4/5 и показать рост на 690 % в годовом исчислении. Самым быстрым ростом выручки в мире отметилась китайская CXMT (716 % год к году) — у неё есть шанс использовать свой выход на биржу, чтобы нарастить производственные мощности по HBM и LPDDR6 — если компания сумеет удовлетворить не только внутренний спрос, но и потребности международных клиентов на высшем уровне, уже через год это будет игрок совершенно иного масштаба. Её выход на уровень трёх крупнейших поставщиков памяти в мире является скорее вопросом времени. Игровая выручка AMD рухнула почти на треть, зато серверная — удвоилась

05.08.2026 [04:45],

Алексей Разин

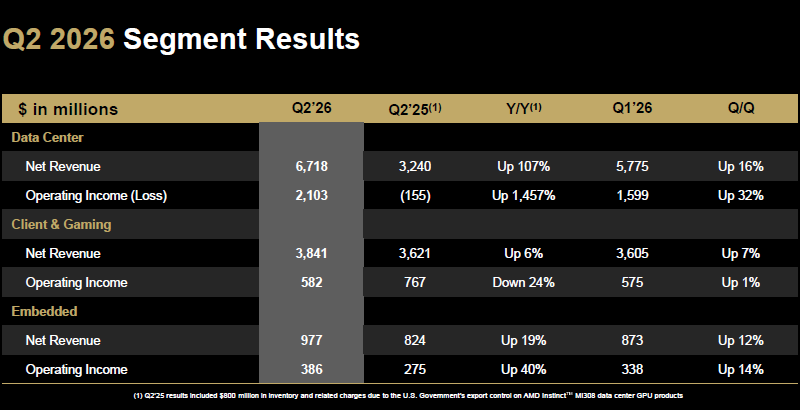

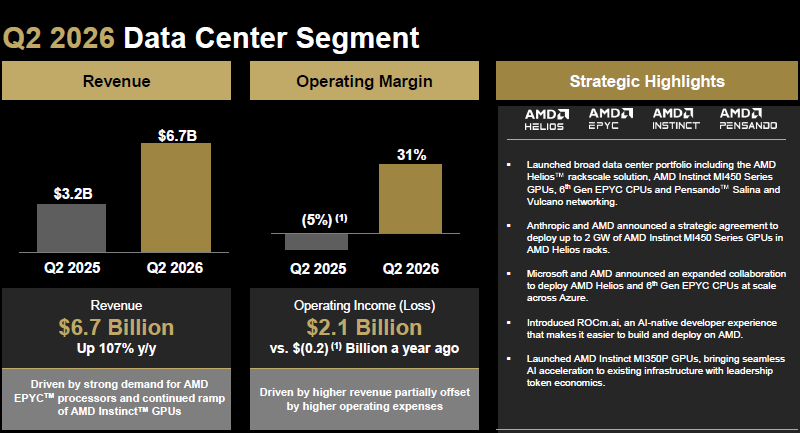

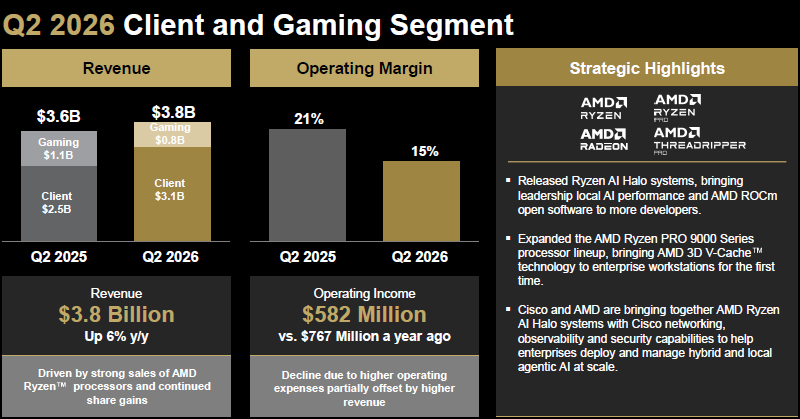

По масштабам своего бизнеса в сегменте компонентов для инфраструктуры ИИ компания AMD уступает Nvidia и отчасти Intel, но всё равно остаётся одним из крупнейших игроков. По этой причине квартальный отчёт AMD имел важное значение для инвесторов, которые начали сомневаться в сохранении ИИ-бума. В серверном сегменте выручка компании выросла на 107 %, а общая выросла на 50 % до рекордных $11,5 млрд.

Источник изображений: AMD Финансовый директор AMD Джин Ху (Jean Hu) сочла нужным отметить, что серверная выручка в прошлом квартале формировала 58 % совокупной, достигнув $6,7 млрд. Подобной динамике способствовала высокая популярность как ускорителей Instinct (GPU), так и центральных процессоров EPYC (CPU). Во втором полугодии рост серверной выручки должен сохраниться, по мнению руководства компании. Она должна увеличиться более чем на 80 % в годовом сравнении. Выручка от реализации серверных процессоров обновляет рекорды уже пятый квартал подряд. В облачном и корпоративном сегментах выручка AMD в прошлом квартале выросла более чем на 70 % в каждом из случаев. Операционная прибыль подразделения достигла $2,1 млрд, хотя ещё год назад оно столкнулось с операционными убытками в размере $200 млн.  Выручка AMD в сегменте клиентских решений в минувшем квартале увеличилась на 23 % до $3,1 млрд, главным образом благодаря высокому спросу на процессоры Ryzen. В игровом сегменте выручка упала на 31 % до $779 млн, преимущественно из-за снижения объёмов реализации полузаказных решений для игровых консолей. Операционная прибыль в игровом и клиентском сегментах в совокупности сократилась с $767 до $582 млн. В сегменте встраиваемых решений AMD увеличила свою выручку на 19 % до $977 млн, фактически превысив показатели игрового сегмента в отдельности. Тем не менее, в игровом и клиентском сегментах в совокупности выручка AMD выросла только на 6 % до $3,8 млрд, поскольку успехи Ryzen частично нивелировались просадкой на направлении игровых консолей.  По методике GAAP операционная прибыль AMD увеличилась на 1585 % до $1,99 млрд, хотя ещё год назад компания отчиталась об операционных убытках в размере $134 млн. Чистая прибыль AMD в годовом сравнении выросла на 163 % до $2,3 млрд. Удельный доход на одну акцию вырос на 156 % до $1,38. Как и совокупная выручка, этот показатель превысил ожидания аналитиков, пусть и с не очень большим запасом. Заметим, что снижению курса акций AMD на 8,82 % после закрытия торгов публикация позитивной квартальной отчётности не помешала. Даже прогноз на текущий квартал, который выразился в ожидании выручки на уровне $13 млрд против $12,52 млрд по консенсусу LSEG не смог переломить ситуацию с динамикой курса акций AMD. Некоторые аналитики всё же рассчитывали на более выраженный рост выручки в текущем квартале, а потому курс акций после закрытия торгов снизился.  На июльском мероприятии руководство компании подняло прогноз по ёмкости рынка полупроводниковых компонентов до $2 трлн по состоянию на 2028 год, причём $1,4 трлн из этой суммы будет приходиться именно на ИИ-ускорители на базе GPU. Это заметно выше прежней оценки в $500 млрд годового оборота. На этой неделе генеральный директор Лиза Су (Lisa Su) заявила, что ожидает удвоения серверной выручки AMD по итогам 2027 года: «Спрос как на ускорители, так и на CPU растёт значительно быстрее, чем мы ожидали ранее. Не вдаваясь в конкретные цифры, рост в конечном итоге будет значительно выше 100 %». Непосредственно выручка от реализации серверных процессоров AMD в следующем году увеличится более чем на 70 %. Спрос на процессоры EPYC со стороны облачных гигантов в прошлом квартале позволил AMD укрепить свои позиции на серверном рынке, по словам Лизы Су. Даже с точки зрения доступности памяти типа HBM глава компании смотрит в 2027 год с уверенностью относительно способности удовлетворять спрос и увеличивать объёмы поставок своих ускорителей. При этом она признала, что сейчас на рынке сохраняется дефицит серверных CPU, но в следующем году он точно ослабнет. Правда, для этого придётся поработать с поставщиками и подрядчиками, чтобы те увеличили объёмы обработки кремниевых пластин и предоставления услуг в области тестирования и упаковки чипов. В долгосрочной перспективе компания по-прежнему считает возможным превышение темпов годового роста выручки в 35 %, а удельный доход на одну акцию должен превысить $20. По прогнозам главы AMD, ёмкость рынка ИИ-вычислений будет в ближайшие годы увеличиваться на 40 % ежегодно, чтобы к 2030 году достичь $2 трлн. Как и многие конкуренты, AMD увеличивает капитальные затраты. В прошлом квартале они достигли $808 млн, тогда как годом ранее ограничивались $282 млн, а в первом квартале текущего года не превысили $389 млн. Итогами первого полугодия в сегменте ПК руководство AMD довольно, но во втором полугодии ожидает спада в этой сфере. В первом же полугодии рынок ПК показал себя лучше, чем ожидалось, по словам Лизы Су. «Мы планируем, что рынок ПК будет ослабевать, поскольку возросшая стоимость памяти и компонентов давит на спрос», — отметила она. Дефицит ИИ-чипов достиг масштаба 12 к 1: аналитики предрекли акциям Nvidia новое ралли

03.08.2026 [05:59],

Анжелла Марина

Спрос на ускорители Nvidia продолжает значительно превышать объёмы поставок. По словам аналитика Wedbush Securities Дэна Айвса (Dan Ives), на каждый доступный чип сейчас приходится спрос, превышающий предложение в 12 раз, что свидетельствует о сохранении высокого потенциала роста курсовой стоимости акций компании.

Источник изображения: Nvidia По мнению Айвса, развитие искусственного интеллекта сейчас находится лишь на начальном этапе, а спрос на вычислительные мощности продолжит увеличиваться. Одновременно крупнейшие технологические компании не сокращают инвестиции в инфраструктуру ИИ. В частности, Alphabet повысила прогноз капитальных затрат на текущий год до $195–205 млрд, а Amazon увеличила ожидаемые расходы до $220 млрд, объяснив это, в том числе, ростом стоимости памяти. Microsoft, в свою очередь, подтвердила планы по масштабным инвестициям и заявила, что рассчитывает выйти на положительный свободный денежный поток в 2027 финансовом году. На фоне этих вложений, как отмечается на сайте компании The Motley Fool, финансовые показатели Nvidia продолжают расти. По итогам первого квартала 2027 финансового года, завершившегося 26 апреля 2026 года, выручка компании увеличилась на 85 % в годовом сравнении, а чистая прибыль выросла более чем втрое. При этом с начала года акции Nvidia прибавили лишь около 4 %, что не отражает текущих результатов бизнеса. Айвс считает, что сохраняющийся дефицит ускорителей позволит Nvidia поддерживать высокие темпы роста и в дальнейшем. По его оценке, дополнительный спрос могут сформировать новые направления, включая разработку гуманоидных роботов и беспилотный транспорт, использующие технологии Physical AI. Если спрос действительно останется существенно выше предложения, это, по мнению аналитика, может поддержать дальнейший рост бизнеса компании в ближайшие годы. Nvidia подняла цены на свои GPU ещё на 20–30 %

01.08.2026 [05:44],

Алексей Разин

Обыватели могут судить о последствиях таких действий поставщиков графических процессоров только опосредованно, поскольку публично цены на GPU никогда не разглашаются, но издание Eurogamer со ссылкой на Economic Daily сообщило, что Nvidia недавно подняла стоимость своих GPU ещё на 20–30 %.

Источник изображения: Nvidia Это уже третий случай повышения цен на основной вид продукции данной компании с начала текущего года, но подобные шаги поставщика уже перестали удивлять аудиторию, поскольку в условиях бума искусственного интеллекта закономерно дорожают те компоненты, которые больше всего востребованы при строительстве вычислительной инфраструктуры. В наступившем месяце Nvidia будет подводить итоги фискального квартала, по опубликованной статистике можно будет судить о динамике её финансовых показателей. В мае, как отмечает источник, повышение цен на продукцию Nvidia коснулось главным образом старших моделей игровых видеокарт типа GeForce RTX 5090, но нынешнее повышение охватило более широкий ассортимент моделей, хотя точные данные и не приводятся. Поднять цены на свою память на величину до 20 % собирается и компания Samsung Electronics, поэтому обладание новым игровым компьютером становится всё более дорогим удовольствием. Китайские продавцы компьютерных компонентов даже придерживают в реализации ту продукцию, которая должна вскоре подорожать, чтобы реализовать её по более высоким ценам. Всё это усиливает дефицит в рознице и деморализует покупателей. Игровые консоли тоже дорожают, и даже производительные смартфоны становятся всё менее доступной игровой платформой в условиях бума ИИ. Sony продала в прошлом квартале на 36 % меньше игровых консолей PlayStation 5, чем годом ранее

31.07.2026 [22:55],

Алексей Разин

Многие аналитики предупреждали ещё несколько месяцев назад, что кризис на рынке памяти с его высокими ценами снизит спрос на игровые консоли, тем более, что производители последних невольно этому способствуют, поднимая цены на свою продукцию. В случае с Sony снижение объёмов продаж PlayStation 5 по итогам второго квартала составило 36 %, было продано 1,6 млн консолей.

Источник изображения: Sony Впрочем, если рассматривать ретроспективу всего жизненного цикла PlayStation 5, то с момента своего дебюта игровые консоли этого семейства разошлись тиражом 95,3 млн штук, хотя эта статистика и учитывает только отгрузки участникам торговой цепочки, а не покупки конечными пользователями. Возможно, в иных обстоятельствах Sony уже смогла бы преодолеть планку в 100 млн проданных PS5, но во втором квартале ситуация на рынке складывалась не в её пользу. В сегменте игровых решений и сетевых услуг по итогам прошлого квартала Sony сохранила выручку примерно на уровне аналогичного периода прошлого года ($5,8 млрд), а вот операционная прибыль подразделения выросла сразу на 37 % до $1,26 млрд. Благодарить за это руководство Sony предложило как тарифные возвраты из бюджета США, так и благоприятный для экспорта продукции курс японской национальной валюты. Рост операционной прибыли оказался бы ещё больше, но Sony была вынуждена тратить средства на реструктуризацию и разработку игровой платформы следующего поколения. Впрочем, это единственное официальное упоминание о потенциальной новой игровой консоли данной марки, которое было сделано на квартальной отчётной конференции. Всего власти США должны вернуть Sony примерно $500 млн, но в минувшем квартале компания получила примерно 70 % этой суммы, поэтому в текущем периоде влияние этого фактора на операционную прибыль корпорации будет значительно меньшим. Квартальная выручка Sony выросла почти на треть — помогли сенсоры для камер и фильм про Майкла Джексона

31.07.2026 [19:32],

Алексей Разин

Корпорация Sony смогла завершить прошлый квартал, который был первым в её фискальном году, ростом чистой прибыли на 32 % до более чем $2 млрд. Локомотивом выручки, которая выросла на 8,2 % до $17,8 млрд, выступил бизнес по производству датчиков изображений, но своё положительное влияние оказал и вышедший на экраны фильм о Майкле Джексоне (Michael Jackson).

Источник изображения: Sony На пользу Sony пошли и возвраты средств, уплаченных в виде импортных таможенных пошлин в США, и даже ослабевшая национальная валюта Японии способствовала росту доходов компании. Прогноз по годовой операционной прибыли Sony подняла до $10,8 млрд, что будет соответствовать приросту на 18,8 %, но он пока не учитывает возможные последствия землетрясения, от которого могло пострадать предприятие по выпуску оптических датчиков в префектуре Кумамото. Впрочем, основной прирост в прогнозируемой операционной прибыли компании будет обусловлен именно возвратом американских пошлин и благоприятным для экспорта японских товаров курсом валют. Американские власти должны были вернуть Sony более $500 млн излишне уплаченных пошлин, в прошедшем квартале 70 % этой суммы уже были получены компанией. Выручка подразделения Sony по выпуску оптических датчиков в прошлом квартале выросла на 26 %, а операционная прибыль более чем удвоилась. Во-первых, этому способствовали возросшие цены на продукцию компании. Во-вторых, удельное содержание датчиков изображений в мобильных устройствах возросло. В этом фискальном году, который завершится в марте следующего календарного, Sony понесёт расходы в размере $63 млн на подготовку к строительству нового совместного с TSMC предприятия в Кумамото. Оно, помимо прочего, будет выпускать передовые датчики изображений, которые будут использоваться в сфере ИИ. Скорее всего, речь идёт об автомобильной аппаратуре для автоматизации процесса управления транспортными средствами, а также датчиках для роботов. Интересный эффект имел выход фильма «Майкл» о знаменитом поп-исполнителе 80-х годов прошлого века Майкле Джексоне, правами на аудиозаписи которого частично владеет корпорация Sony. Прослушивания его произведений в стриминговых сервисах возросли в четыре раза после выхода на экраны указанного фильма, что способствовало росту профильной выручки японской компании. Отмечается, что благодаря этому фильму интерес к музыкальным произведениям в исполнении Майкла Джексона вырос среди представителей поколения Z, и это позволяет надеяться на его поддержание в последующие годы. В игровом сегменте и на направлении сетевых услуг выручка Sony по итогам прошлого квартала оставалась на прошлогоднем уровне, но операционная прибыль взлетела на 37 % благодаря тарифным возвратам из США и положительному влиянию обменных курсов валюты. Покупка производителя оптических компонентов Tamron, как ожидает Sony, позволит компании поднять свой творческий потенциал через приобретение новой технологии. ИИ продолжит толкать вверх спрос на память в следующем году, но рынки DRAM и NAND будут вести себя по-разному

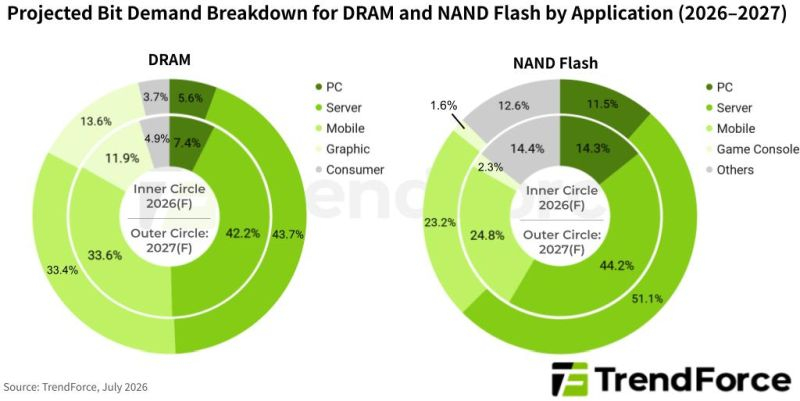

30.07.2026 [18:24],

Алексей Разин

Эксперты TrendForce разделяют мнение многих участников рынка, согласно которому спрос на микросхемы памяти в следующем году продолжит расти благодаря буму ИИ. Тем не менее, сегменты DRAM и NAND будут сильно различаться в своей динамике. В частности, примерно через год предложение твердотельной памяти значительно улучшится и появятся предпосылки для снижения цен.

Источник изображения: SK hynix С другой стороны, в сегменте DRAM в следующем году будет сохраняться дефицит и тенденция к росту цен, как утверждают специалисты TrendForce. Это не значит, как поясняет источник, что производители DRAM не будут прилагать усилий к увеличению объёмов выпуска продукции, но в ближайшее время они сосредоточатся на оптимизации использования существующих мощностей, в том числе — благодаря переходу на более прогрессивные технологии. В случае же со строительством новых фабрик графики неизбежно растянутся до второй половины следующего года, как минимум. Тем самым, условия для появления новых мощностей по выпуску DRAM не возникнут до 2028 года. Высокий спрос на память типа HBM, к тому же, не позволит поставкам вырасти пропорционально увеличению количества обрабатываемых кремниевых пластин. Как известно, на выпуск одного чипа HBM уходит гораздо больше кремниевых кристаллов, чем в случае с планарной памятью DRAM. Соответственно, насыщение рынка оперативной памятью в целом будет происходить медленнее, чем это могло бы произойти в эпоху до появления высокого спроса на HBM. При этом и цены на DRAM не смогут замедлить свой рост в следующем году в той же степени, как это произойдёт в сегменте NAND. По оценкам TrendForce, объёмы поставок серверных систем в следующем году вырастут более чем на 17 %, которые должны быть продемонстрированы по итогам текущего года. Удельный объём HBM в одном сервере вырастет, этому будет способствовать и появление новых типов памяти вроде SOCAMM. Это также будет поддерживать спрос на DRAM на высоком уровне. Высокие цены на память будут подавлять спрос на ПК и смартфоны, поэтому в этих сегментах рынка в следующем году сохранится негативная динамика продаж. Если цены на память продолжат расти сопоставимыми с этим годом темпами, то доля расходов на её покупку в структуре капитальных затрат облачных гигантов вырастет, и это повлияет на спрос, а затем и создаст условия для некоторого снижения цен.

Источник изображения: TrendForce В сегменте NAND, как поясняет TrendForce, в текущем году объёмы выпуска увеличивались главным образом благодаря миграции на более прогрессивные технологии, а производственные площади не расширялись. Выпуск продукции для серверного сегмента оставался приоритетным видом деятельности. В следующем году предложение NAND начнёт расширяться активнее благодаря не только к переходу к выпуску памяти с большим количеством слоёв, но и благодаря появлению новых производственных мощностей. В серверном сегменте востребована память типа QLC, она же составит основную часть дополнительного объёма предложения в 2027 году. Сегмент потребительской электроники практически не имеет шансов на положительную динамику, поскольку высокие цены будут подавлять спрос, а ориентация на серверные SSD со стороны производителей будет способствовать сохранению дефицита. В отличие от сегмента DRAM, рынок NAND в следующем году имеет шансы перейти к состоянию, когда дефицит не будет столь сильно выраженным и даже может исчезнуть. Способствовать появлению дополнительного спроса может всплеск популярности агентских приложений в сфере ИИ, поскольку скоростные SSD в этом случае окажутся весьма востребованными. В серверный сегмент в следующем году будет направляться до 43,7 5 всей DRAM против 42,2 % в текущем, как прогнозирует TrendForce. Мобильный сегмент сократит свою долю с 33,6 до 33,4 %. Рынок ПК сможет претендовать от силы на 5,6 % всей DRAM, хотя ещё в этом году данный показатель достигал 7,4 %. Зато сегмент графических решений увеличит свою долю с 11,9 до 13,6 %. Потребительская электроника «сдуется» с 4,9 до 3,7 %. Доминирование серверного сегмента на рынке NAND будет выражено ещё сильнее, поскольку в следующем году он будет потреблять до 51,1 % всей флеш-памяти против 44,2 % в текущем. Мобильный сегмент ужмётся с 24,8 до 23,2 %, рынок ПК сможет претендовать на 11,5 % против нынешних 14,3 %, потребительская электроника сможет рассчитывать на сопоставимые доли. Игровым же консолям достанется от силы 1,6 % всей NAND в 2026 году в побитовом выражении. Для сравнения, в текущем году этот показатель достигнет 2,3 %, как считают в TrendForce. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex