|

Опрос

|

реклама

Быстрый переход

На этой неделе Dell поднимет цены на ПК для корпоративных клиентов на 10–30 %

15.12.2025 [04:57],

Алексей Разин

Руководство Dell Technologies на последней квартальной конференции было вынуждено признать, что рост цен на память и дефицит компонентов вынуждают её прибегнуть к обычному набору мер. По данным Business Insider, уже на этой неделе продукция Dell для корпоративных клиентов подорожает на величину от 10 до 30 %.

Источник изображения: Freepik Соответствующее уведомление Dell направила своим специалистам по продажам ещё 9 декабря, а 17 декабря новые цены должны вступить в силу. Если учесть, что на клиентском направлении именно корпоративные продажи определяют до 85 % выручки Dell, влияние предлагаемых мер на бизнес компании будет заметным. Для линейки ноутбуков Dell Pro и Pro Max рост цен на модели с 32 Гбайт оперативной памяти составит от $130 до $230. Желающие купить ноутбук с 128 Гбайт памяти будут вынуждены доплатить от $520 до $765. Твердотельные накопители тоже подорожают — в случае с моделью объёмом 1 Тбайт, например, на величину от $55 до $135. В целом, запланированное увеличение цен на ПК для корпоративных клиентов Dell составит от 10 до 30 %, причём компания подталкивает своих представителей заключать с ними контракты на несколько кварталов вперёд, не гарантируя неизменности цены. В данном случае Dell лишь берётся обеспечить стабильность поставок, но не в силах полностью поглощать прирост цен, жертвуя собственной прибылью. Кстати, дорожают и дискретные видеокарты, входящие в состав ноутбуков Dell. Например, Nvidia GeForce RTX Pro 500 с 6 Гбайт памяти на этой неделе прибавит в цене $66, а желающие получить ноутбук с видеокартой, оснащённой 24 Гбайт памяти, должны будут доплатить $530 по сравнению с текущим уровнем. Представители Dell вынуждены признать, что рост цен влияет на всех и избежать его никак не удастся. Компания ожидает дальнейшего роста цен на память. О скидках клиентам говорить приходится всё реже. Руководство Dell считает наблюдаемый рост цен беспрецедентным, а спрос значительно опережает возможности поставщиков, как было отмечено в конце прошлого месяца. Если в течение трёх кварталов текущего года цены на DRAM выросли на 50 %, то лишь за четвёртый квартал они поднимутся на 30 %, по мнению представителей Counterpoint Research. Дефицит продукции должен сохраняться на протяжении всего 2026 года, по их мнению, он скажется на стоимости всех типов ПК всех производителей. В этом году мировой рынок электромобилей и гибридов вырос на 21 %, но Северная Америка не поддержала тенденцию

14.12.2025 [08:14],

Алексей Разин

На домашнем рынке США компания Tesla продолжает считаться лидирующим поставщиком электромобилей, но сочетание политических факторов привело к тому, что в текущем году в Северной Америке было продано на 1 % меньше электромобилей и гибридов, чем за аналогичный период прошлого года. При этом мировой рынок в целом вырос на 21 %.

Источник изображения: BYD Статистику Benchmark Mineral Intelligence за период с января по ноябрь текущего года включительно приводит ресурс Electrek. Во всём мире за это время было реализовано 18,5 млн электромобилей и подзаряжаемых гибридов, что превышает прошлогодний результат на 21 %. Лидером по темпам роста оказалась Европа, которая прибавила 36 % на направлении аккумуляторных электромобилей и 39 % в сегменте подзаряжаемых гибридов. В общей сложности европейские продажи выросли на 33 % до 3,8 млн машин. По данным источника, в США ноябрьские продажи электрифицированных машин с возможностью зарядки от сети выросли по сравнению с октябрём, когда наблюдался провал после активных сентябрьских продаж. В первый месяц осени американское правительство прекратило субсидировать покупку электромобилей некоторым категориям граждан, которые могли получить до $7500 налогового вычета. Ноябрьские продажи в США выросли у Kia (на 30 %), Hyundai (на 20 %) и Honda (на 11 %), но в целом они шли гораздо хуже того периода, когда действовали субсидии. Администрация Трампа ввела некоторые послабления по темпам снижения среднего расхода топлива для продаваемых в США автомобилей, поэтому необходимость скорейшего перехода на гибриды и электромобили заметно ослабла, что и сказалось на спросе. Китай остаётся крупнейшим рынком электромобилей и подключаемых к сети гибридов, здесь за 11 месяцев текущего года продажи выросли на 19 % до 11,6 млн машин. В ноябре в отдельности продажи увеличились на 3 % в годовом и на 4 % в последовательном сравнении. Лидер местного рынка BYD активно наращивает экспорт, по итогам ноября отправив за пределы страны 131 935 машин. Это заметно выше предыдущего максимума в 90 000 машин, достигнутого в июне. С начала текущего года объём продаж продукции этой марки в Европе выросли более чем в четыре раза до 200 000 машин. В Юго-Восточной Азии они увеличились вдвое, а в далёкой Южной Америке поднялись более чем на 50 %. Во всём остальном мире за 11 месяцев этого года было продано 1,5 млн подключаемых гибридов и электромобилей, что на 48 % больше аналогичного периода прошлого года. Крупнейшие производители полупроводников нарастили выручку на 8,1 % в третьем квартале, а TSMC укрепила лидерство

13.12.2025 [21:38],

Павел Котов

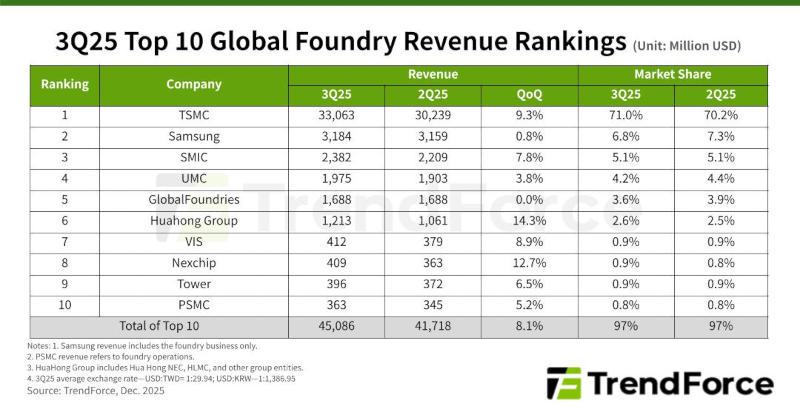

Мировая полупроводниковая отрасль по итогам III квартала 2025 года продолжила рост, чему способствовали высокий спрос на ИИ-чипы и новые компоненты для потребительской электроники, сообщают аналитики TrendForce. Значительная часть выручки пришлась на технологии 7 нм и тоньше; китайские производители расширили бизнес за счёт диверсификации цепочки поставок. Общая выручка десяти крупнейших производителей чипов последовательно увеличилась на 8,1 % и составила $45,1 млрд.

Источник изображения: tsmc.com На фоне геополитических проблем ожидания относительно спроса в 2026 году стали более осторожными; на себестоимость продукции, кроме того, активно влияют дефицит DRAM и ежеквартальное повышение цен с середины 2025 года. К концу года автомобильный и промышленный сегменты готовятся возобновить пополнение запасов, но едва ли загрузка мощностей в текущем квартале покажет значительный рост. Проще говоря, на IV квартал прогнозируется значительное замедление роста выручки у десяти крупнейших компаний. Лидер отрасли TSMC сообщила, что значительную часть её выручки составили сегменты смартфонов и высокопроизводительных вычислений. Apple активно накапливала запасы для новых iPhone, а продукция на архитектуре Nvidia Blackwell вышла на пик массового производства; по сравнению с предыдущим кварталом выросли объёмы поставок кремниевых пластин и средняя цена продажи. TSMC нарастила выручку на 9,3 % до более чем $33 млрд; рыночная доля компании выросла до 71 %. Полупроводниковое производство Samsung в минувшем квартале увеличило загрузку мощностей, но на выручку это повлияло не очень сильно. Продажи почти не изменились и составили $3,184 млрд при доле 6,8 % рынка, и это второе место. На третьем оказалась китайская SMIC, которая увеличила загрузку производственных мощностей и нарастила выручку на 7,8 % квартал к кварталу до $2,382 млрд.

Источник изображения: trendforce.com Четвёртое место — тайваньская UMC, которая удачно сыграла на спросе на периферийные чипы для новых смартфонов и ноутбуков, а также на заказах от клиентов из Европы и США. Компания нарастила производственные мощности на зрелых техпроцессах, что привело к росту выручки на 3,8 % до без малого $1,98 млрд при доле рынка 4,2 %. Увеличила поставки кремниевых пластин GlobalFoundries — ей на руку сыграло пополнение запасов клиентов в связи с запуском новых смартфонов и ПК. Но из-за единовременной корректировки средней цены продажи выручка компании за квартал почти не изменилась и осталась на том же уровне в $1,69 млрд. Производитель сохранил за собой пятое место, но из-за усилившейся конкуренции его доля рынка сократилась до 3,6 %. Занявшая шестое место HuaHong Group доложила о выручке более $1,21 млрд при доле рынка 2,6 %. Её дочерняя компания HHGrace нарастила мощности по производству 12-дюймовых пластин и во второй половине года увеличила поставки более дорогой продукции — показали рост поставки и средняя цена продажи. Седьмой стала Vanguard с выручкой $412 млн, и это на 8,9 % больше, чем кварталом ранее. У компании снизились объёмы заказов на DDIC (драйверы дисплеев), но выросли на схемы управления питанием (PMIC). Nexchip, восьмая, продемонстрировала рост на 12,7 % до $409 млн. Его обеспечили высокий спрос на потребительские DDIC, PMIC и сенсоры для камер (CIS); расширилась доля китайских клиентов. Tower нарастила выручку на 6,5 % до $396 млн, но опустилась на девятое место — не помогли ни рост загрузки мощностей, ни увеличение объёмов поставок. Наконец, десятой стала PSMC, которая удачно воспользовалась ростом спроса на пластины для DRAM и улучшение ценообразования на полупроводниковом производстве — выручка увеличилась на 5,2 % до $363 млн. Россияне массово переходят на домашний интернет — и несложно догадаться, почему

12.12.2025 [13:38],

Владимир Мироненко

В III квартале 2025 года на фоне проблем с мобильным интернетом аудитория пользователей фиксированного интернета в России росла рекордными темпами, увеличившись за три месяца на 500 тысяч абонентов., сообщили «Известия» со ссылкой на данные компании «ТМТ Консалтинг». На конец ноября в стране насчитывалось 38,46 млн подключенных домохозяйств.

Источник изображения: Albert Stoynov/unsplash.com Таких высоких темпов прироста на рынке проводного интернета не наблюдалось с 2010 года, сообщили в «ТМТ Консалтинге». По данным компании, в последние месяцы увеличение подтверждённых обращений на подключение домашнего интернета в среднем по стране составляет 12–15 % год к году, а в отдельных регионах даже выше. Также растёт число заявок от бизнеса, особенно малых и средних предприятий, переходящих на использование более надёжного фиксированного интернета для подключения информационных систем, кассовых аппаратов и раздачи Wi-Fi. В МТС сообщили, что в III квартале абонентская база фиксированного интернета выросла на 6 % год к году и на 3% по сравнению со предыдущим кварталом. Во II квартале аудитория выросла по сравнению с I кварталом лишь на 1 %. В «МегаФоне» отметили рост направления широкополосного доступа как среди частных, так и корпоративных клиентов, объяснив тренд активным развитием собственной инфраструктуры, каналов продаж, а также масштабированием проектов по развитию проводного интернета на основе FVNO (фиксированного виртуального оператора). Рост спроса на услуги домашнего интернета наблюдается с середины этого года. В июне-июле 2025-го спрос на Wi-Fi-роутеры в РФ вырос год к году в два раза, сообщали тогда продавцы и операторы. Согласно прогнозу партнёра ComNews Research Леонида Коника, в текущем квартале ожидается рост аудитории пользователей домашнего интернета в РФ не менее чем на 650–700 тысяч. Из-за неопределённости с мобильным интернетом повышенный спрос на фиксированный интернет-доступ будет сохраняться и в дальнейшем, считает гендиректор TelecomDaily Денис Кусков. В России подскочил спрос на пауэрбанки с наступлением зимних холодов

12.12.2025 [09:00],

Сергей Сурабекянц

Согласно исследованию МТС, с наступлением холодов в России в розничной сети компании существенно возросли продажи внешних аккумуляторов. В первой декаде декабря было продано на 32 % больше пауэрбанков по сравнению с аналогичным периодом ноября. По мнению аналитиков МТС, в зимний период владельцы смартфонов сталкиваются с быстрой разрядкой устройств и их непредсказуемым выключением на морозе, что и стимулирует покупку внешних аккумуляторов.

Источник изображения: МТС Максимальный рост продаж внешних аккумуляторов зафиксирован в регионах России, где уже прошли первые снегопады. В Сибирском федеральном округе с 1 по 10 декабря продано на 52,1 % больше пауербанков, чем за первую декаду ноября, в Северо-Западном ФО — на 24,5 % и в Дальневосточном ФО на 8,6 %. В количественном выражении лидирует Москва (рост на 21 %), на втором месте — Санкт-Петербург (9 %), третье место занял Омск (7 %), а четвёртое разделили Магадан и Новосибирск (по 3 %). Самым популярным производителем внешних аккумуляторов стал Akai, обеспечивший половину всех продаж. На втором месте Xiaomi с 26 %, затем Brooks (7 %), Borofone (6 %) и uBear (4 %). Аналитики МТС отмечают растущую популярность пауэрбанков с технологией magsafe, на них пришлось 8 % от всех продаж, а лидером в этой категории стал бренд VLP. Наиболее популярны пауэрбанки большой ёмкости. На устройства с ёмкостью более 15 000 mA·h пришлось 52 % всех продаж. Внешние аккумуляторы с ёмкостью от 10 000 до 15 000 mA·h обеспечили 35 % от общего объёма продаж, а компактные аккумуляторы ёмкостью от 3 000 до 5 000 mA·h – около 12 %. Средняя цена на внешние аккумуляторы за первые десять дней декабря составила 1,8 тыс. ₽. Самыми популярными моделями стали Akai 20 000 mA·h (11,6 %), Akai 10 000 mA·h (8,1 %), Xiaomi Power Bank 20 000 mA·h (7,1 %), Akai 20 000mA·h 30 W (7,1 %) и Xiaomi Power Bank 10 000 mA·h (6,6 %). Продажам ПК в США предсказали затяжное падение в ближайшие годы, но по итогам 2025-го будет рост

10.12.2025 [13:23],

Алексей Разин

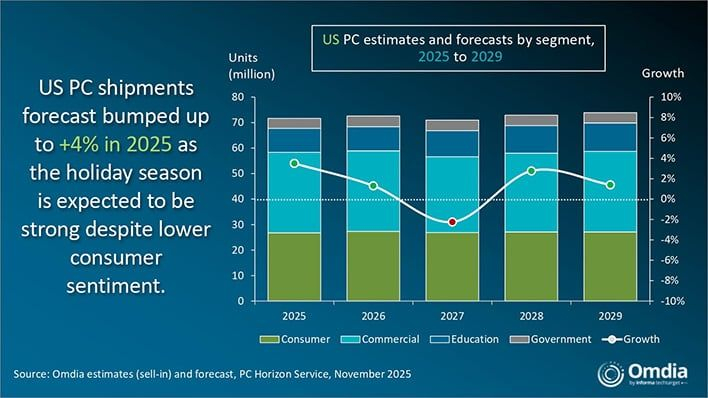

Представители Omdia (Canalys) выяснили, что тенденция к снижению поставок ПК на американском рынке в течение текущего года не помешает по итогам всего года увеличить их на 4 %. Угроза со стороны таможенных тарифов оказалась не такой серьёзной, и традиционный для конца года предпраздничный сезон этот рынок встретит положительной динамикой.

Источник изображения: Nvidia При этом третий квартал демонстрировал отрицательную динамику по объёмам поставок ПК на рынок США в целом, они сократились на 1 % до 17,7 млн штук, но в потребительском сегменте рост достиг 8 % и обеспечил поставку 7,6 млн ПК соответствующего класса. Рынок ПК в США при этом на протяжении двух кварталов подряд продолжал снижение, но по итогам текущего года в целом вырастет на 4 %, как ожидают эксперты Omdia. При этом составить прогноз на следующий год сложно из-за негативного влияния бума ИИ на рынок памяти и твердотельных накопителей. Прочие эксперты не раз предупреждали, что подорожавшая память сделает покупку ПК в следующем году не самым выгодным вложением средств. Micron недавно решила прекратить поставки микросхем памяти для нужд своего розничного бренда Crucial впервые за 29 лет его существования. Твердотельные накопители из-за бума ИИ тоже дорожают. Образовательный и правительственный секторы американского рынка ПК после бодрого старта в начале текущего года демонстрируют снижение спроса, по данным Omdia. Во-первых, борьба действующей администрации США при активном участии Илона Маска (Elon Musk) за оптимизацию государственных расходов привели к тому, что количество чиновников было сокращено, а потому упал и спрос на новые ПК для них. Во-вторых, производители успели подготовить к моменту введения повышенных таможенных пошлин в США увеличенные складские запасы ПК, а потому сейчас рынок снабжается ими, а новые партии пока никто не закупает для этих нужд. Опять же, эти запасы сформируют определённый буфер для будущих периодов, после истощения которого клиенты начнут закупать новые ПК даже в том случае, если спрос на остальных направлениях успеет снизиться.

Источник изображения: Omdia Заметим, что расстановка сил на американском рынке ПК отличается от других регионов. Здесь лидирует HP Inc. с долей 24,4 %, компания Dell уступает ей совсем чуть-чуть (22,5 %), а лидирующая на мировом рынке китайская Lenovo в данном регионе довольствуется лишь третьим местом и 18,1 % рынка. Она лишь немного опережает Apple с 17,9 % американского рынка, а замыкает пятёрку тайваньская Acer с 4,6 % рынка. Представители Omdia ожидают, что рынок ПК в США будет оставаться относительно стабильным на протяжении ближайших нескольких лет. Выход первого гибкого iPhone спровоцирует резкий рост рынка складных смартфонов в следующем году

10.12.2025 [08:27],

Алексей Разин

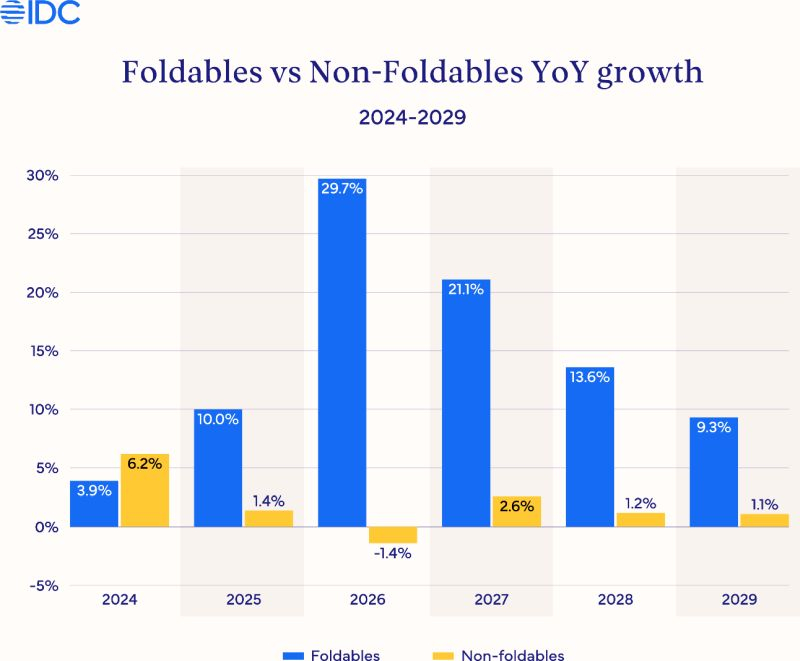

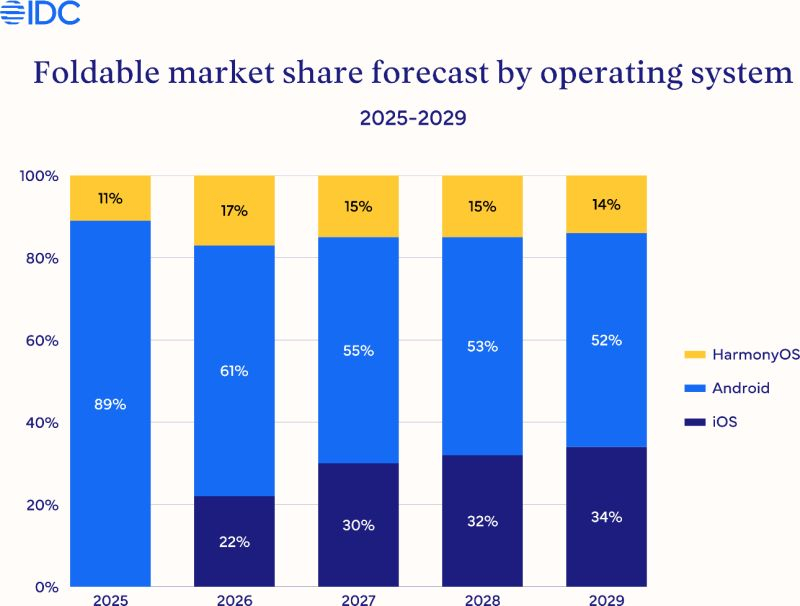

Эксперты ожидают, что по итогам текущего года мировые объёмы поставок складных смартфонов вырастут в годовом сравнении на 10 % до 20,6 млн штук. В следующем году локомотивом спроса в сегменте выступят складной Apple iPhone и уже представленный Samsung Galaxy Z TriFold. Аналитики IDC предполагают, что в денежном выражении рынок складных смартфонов в следующем году вырастет сразу на 30 %.

Источник изображения: Huawei Technologies Предыдущий вариант прогноза подразумевал более скромный рост на уровне 6 %. Помимо новинки Apple такого типа, спрос на складные смартфоны в следующем году будут диктовать имеющиеся в ассортименте модели Samsung, а также решения Huawei под управлением операционной системы HarmonyOS Next. Последние увеличат объёмы продаж почти вдвое по итогам 2026 года, как ожидает IDC. При условии, что первый складной iPhone будет стоить $2400, Apple в течение первого года его присутствия на рынке сможет захватить 22 % сегмента в натуральном выражении и 34 % в денежном, как прогнозируют специалисты IDC. Скорее всего, по их мнению, появление первого складного iPhone в целом улучшит осведомлённость покупателей о существовании подобных устройств и поднимет интерес к ним, даже если речь идёт не о продукции Apple. Для производителей складных устройств экспансия рынка будет выгодна, поскольку такой смартфон в среднем в три раза дороже обычного. Кроме того, новая категория смартфонов позволит в целом оживить рынок, который уже давно испытывает стагнацию.  Если классические смартфоны до 2029 года будут прирастать на 1 % в год, то в сегменте складных средний темп роста достигнет 17 % в год, хотя уже в 2027 году рост замедлится до 21,1 %, а ещё через год он ограничится 13,6 %. В любом случае, даже в 2029 году складная категория вырастет на 9,3 % в деньгах, тогда как обычные смартфоны прибавят всего 1,1 %. Кстати, в 2026 году классические смартфоны сократят совокупную выручку от своей реализации на 1,4 %, и к росту этот сегмент вернётся только в 2027 году.  Если Apple сохранит в ассортименте своей продукции складные iPhone до 2029 года, то по его итогам они займут 34 % рынка в показателях доли операционной системы (iOS). Уже в 2026 году их доля может составить 22 %, что для дебюта весьма неплохо. Складные смартфоны под управлением Google Android при этом постепенно сократят свою долю с нынешних 89 % до 52 % по итогам 2029 года. HarmonyOS будет довольствоваться 11 % по итогам текущего года и 14 % к концу десятилетия. Рынок ИИ-серверов к 2030 году вырастет в шесть раз до $850 млрд, сопутствующие сегменты будут развиваться гармонично

10.12.2025 [07:53],

Алексей Разин

Аналитики Creative Strategies пришли к выводу, что наблюдаемый на фоне бума ИИ подъём рынка полупроводниковых компонентов сформирует своего рода «гигацикл», который растянется на несколько лет и охватит многие сегменты. Выручка на многих направлениях вырастет кратно и будет измеряться сотнями миллиардов долларов США.

Источник изображения: Nvidia Например, как поясняет Tom’s Hardware со ссылкой на указанный источник, в ближайшие пять лет выручка от реализации ИИ-ускорителей вырастет с прошлогодних $100 млрд до диапазона от $300 до $350 млрд. Оборот рынка ИИ-серверов в целом на этом же интервале вырастет с $140 до $850 млрд. В принципе, подобные оценки можно назвать достаточно консервативными, поскольку то же руководство Nvidia прогнозирует, что затраты на развитие мировой ИИ-инфраструктуры в течение ближайших пяти лет достигнут суммы от $3 до $4 трлн. Глава AMD Лиза Су (Lisa Su) считает, что рынок ИИ-компонентов вырастет до $1 трлн к 2030 году, и до этого момента серверная выручка компании будет в среднем расти на 60 % в год. В сегменте HBM выручка в период с 2024 по 2030 годы вырастет с $16 до $100 млрд. Развитие этого бизнеса будет сильно влиять на производство планарной памяти DRAM, поскольку HBM требует большого количества кремниевых пластин и продвинутых технологий упаковки чипов. На направлении CoWoS только в ближайшие 12 месяцев рост мощностей по упаковке чипов составит 60 %. Не факт при этом, что проблему дефицита производственных линий нужного профиля удастся решить. По словам представителей Creative Strategies, особенностью наблюдаемого гигацикла в полупроводниковой отрасли является формирование возможностей для расширения в каждом сегменте цепочки поставок. Сверхконцентрации роста в одном из сегментов при этом не возникают, и все прочие растут более или менее синхронно. Рынок генеративного ИИ в России взлетел в пять раз за год

09.12.2025 [14:27],

Владимир Мироненко

В этом году российский рынок генеративного ИИ вырастет по сравнению с прошлым годом в пять раз, а его объём достигнет 58 млрд рублей, сообщил «Коммерсантъ» со ссылкой на данные консалтинговой компании Onside и вендора Just AI. В основе такого значительного роста лежит стремление корпораций использовать отечественные решения из-за требований обеспечения безопасности данных.

Источник изображения: Igor Omilaev/unsplash.com По оценкам аналитиков Onside и Just AI, к 2030 году российский рынок генеративного ИИ может вырасти до 778 млрд руб., что соответствует среднегодовым темпам роста на уровне 68,1 %, но всё зависит от успешного масштабирования B2B-внедрений в 2026–2027 годах. В 2025 году наметился переход от этапа пилотирования проектов к промышленному внедрению, отмечают аналитики, хотя пилотные проекты продолжают лидировать по количеству с долей рынка в размере 55 %, тогда как на масштабирование пилотов приходится 30 %, на промышленные внедрения — 15 %. Бюджет пилотных проектов обычно составляет 5–15 млн руб. без учёта затрат на IT-инфраструктуру. Внедрение генеративного ИИ в разрезе отраслей отличается неравномерностью. По данным Onside, банковский и страховой секторы занимают около 20 % рынка (12 млрд руб.) на конец 2025 года, на информационные технологии приходится около 7 млрд руб., на ретейл — около 6 млрд руб., на телеком — около 3 млрд руб. Чаще всего запросы касаются автоматизации клиентского сервиса, технической поддержки, маркетинга и продаж. Главное отличие развития российского рынка заключается в том, что он заточен под запросы крупного B2B-сегмента с его повышенными требованиями к безопасности данных, сообщил директор проектов разработчика в сфере ИИ Minervasoft Денис Кучеров. Он отметил, что крупные внедрения большей частью основаны на локальном формате, что влечёт за собой больше затрат по сравнению с облачной моделью, которая популярна в мире. В свою очередь, управляющий директор холдинга промышленного ПО «Экспанта» Илья Измайлов отметил, для отраслей вроде промышленности, где ИИ работает с чувствительными данными и напрямую влияет на технологические процессы, локальное размещение является условием обеспечения безопасности и контроля, что важнее вопроса цены. Вместе с тем эксперты утверждают, что высокий показатель проникновения часто означает лишь доступ сотрудников к инструментам или единичные пилоты, но не глубокую интеграцию в процессы. По словам руководителя направления AI провайдера облачных и AI-технологий Cloud.ru Дмитрия Юдина, показатель по росту рынка в 68 % кажется завышенным, поскольку проникновение в интегрированные бизнес-процессы в этих секторах, по его оценкам, составляет 5–10 %. Роботизация в России выросла до 40 машин на 10 тыс. работников — до мировых показателей ещё очень далеко

09.12.2025 [08:04],

Владимир Фетисов

По данным Kept, плотность роботизации в России увеличится на 36 % в 2025 году и составит 40 промышленных машин на 10 тыс. работников. Темпы роста выше мировых, но снижение производительности промышленности и высокие кредитные ставки могут помешать достижению цели по вхождению в топ-25 стран по этому показателю к 2030 году. Требования по локализации и нехватка инвестиций также могут негативно отразиться на дальнейшей промышленной роботизации в стране.

Источник изображения: Grok 3/3DNews По данным источника, в прошлом году плотность роботизации в России выросла на 53 % до 29 машин на 10 тыс. работников. Данные Росстата говорят о том, что общий эксплуатационный парк промышленных роботов в 2024 году вырос на 62 % до 20,8 тыс. единиц. Напомним, согласно указу Владимира Путина о национальных целях развития РФ от 7 июня 2024 года, к 2030 году страна должна войти в топ-25 государств по показателю плотности роботизации. В соответствии с консервативным сценарием развития данного направления от аналитиков Kept, плотность роботизации в РФ к 2030 году не позволит войти в топ-25 по этому показателю. По их подсчётам, количество промышленных машин к этому времени возрастёт до 134 единиц на 10 тыс. работников — сейчас среднемировой показатель составляет 162 робота. Среднегодовой темпа прироста «будет выше мирового и составит 29 %, что характерно для стран догоняющего развития», а общий парк вырастет до 95,9 тыс. роботов. По оптимистическому сценарию, прирост плотности будет находиться на уровне 36 %, за счёт чего к 2030 году удастся достичь показателя в 185 машин на 10 тыс. работников. При таком раскладе объём парка роботов расширится до 131,8 тыс. единиц к 2030 году. Аналитики Kept считают, что на консервативный сценарий влияют факторы, под действием которых снизились темпы прироста в прошлом году. Речь идёт о снижении закупочной активности предприятий, спаде производства промышленного сектора, сокращении инвестиционной активности из-за высокой ключевой ставки. Отмечается, что по состоянию на октябрь нынешнего года фактическая исполняемость федерального проекта по робототехнике остаётся низкой и составляет 9,6 % от годового лимита. Это указывает на риски своевременного освоения, а также потребность в модификации и ускорении механизмов стимулирования и воронки проектов. Сумма федерального проекта на 2025 год составляет 5,6 млрд рублей. Гендиректор компании Technored Артем Лукин отметил, что в прошлом и нынешнем годах продажи роботов снижаются. «При ставке Центробанка порядка 15-17 % предприятия с рентабельностью 10-15 % экономически мотивированы оставлять деньги на депозите, а не вкладывать в модернизацию», — отметил господин Лукин. Несмотря на сложившуюся ситуацию, гендиректор «Завода роботов» Александр Горькуша сообщил, что в ткущем году продажи компании выросли примерно вдвое. «Если ограничить доступ к более дешёвым и массовым роботам из Китая и других стран, общая стоимость проектов вырастет, что при текущих высоких ставках и низкой марже промышленности может сделать проекты экономически неокупаемыми», — добавил эксперт практики бизнес-консультирования «ТеДо» Александр Герасимов. С этим согласен господин Лукин. Он отметил, что требования по локализации ориентированы в основном на «железо», а не на софт и интеграцию. Многие требуемые компоненты в стране либо отсутствуют, либо их производство в таких объёмах нерентабельно, что тормозит внедрение. Александр Герасимов также добавил, что для достижения целевого показателя в 194 промышленные машины на 10 тыс. работников необходимо внедрить не менее 110 тыс. роботов к 2030 году. «Даже если взять по нижней планке полную стоимость одного «роботизированного поста» с интеграцией, которая включает робота, периферию, безопасность, инженерные работы, — в несколько миллионов рублей, порядок величины требований к общему CAPEX — это уже триллионы рублей до конца десятилетия», — считает господин Герасимов. ИИ не приживётся в автомобилях, а нынешняя эйфория сменится разочарованием

08.12.2025 [14:59],

Алексей Разин

Идея превращения автомобиля в своего рода «гаджет на колёсах», интенсивно эксплуатируемая Tesla на протяжении многих лет, сегодня уже получила широкое распространение, но эксперты Gartner убеждены, что к 2029 году лишь 5 % автопроизводителей продолжат вкладывать существенные суммы в искусственный интеллект.

Источник изображения: Tesla Сейчас, по данным источника, эта доля превышает 95 %. По словам аналитиков Gartner, автомобильная отрасль сейчас переживает период «ИИ-эйфории», когда многие компании пытаются получить прорывные материальные выгоды, даже не сформировав достойной ИИ-основы. По мнению экспертов, к концу десятилетия лишь несколько автомобильных компаний смогут сохранить под своим крылом амбициозные инициативы, связанные с развитием искусственного интеллекта. Со временем эйфория уступит место разочарованию, поскольку компании не смогут достичь поставленных целей в этой сфере. В лидеры смогут выбиться компании, которые уделяют достаточно внимания развитию программной составляющей и руководством, ориентированным на передовые технологии и заинтересованным в долгосрочном развитии ИИ. Кроме того, вырваться вперёд больше шансов у тех автопроизводителей, которые возглавляют руководители с техническим складом ума и глубокими познаниями в этой сфере. Другое направление соперничества в автомобильной отрасли относится к автоматизации производственных процессов. По прогнозу Gartner, к 2030 году как минимум одному автопроизводителю удастся полностью автоматизировать процесс сборки машин. Передовые робототехнические системы в этой сфере уже сейчас применяются 12-ю из 25-и ведущих автопроизводителей мира. Роботизация в этой сфере позволяет снизить затраты, повысить качество продукции и сократить время производственного цикла. Теоретически, клиенты при этом могут получать более качественные машины по более низким ценам. При этом изменения на рынке труда в связи с этой тенденцией не будут однозначно негативными. Новые позиции, связанные с внедрением ИИ и роботизацией, неизбежно пополнят перечень вакансий в автомобильной промышленности. Влияние акций «великолепной семёрки» бигтехов на фондовый индекс S&P 500 пора ослабить, считают эксперты

08.12.2025 [14:01],

Алексей Разин

Фондовый индекс S&P 500 содержит акции 500 крупнейших по капитализации компаний США, но некоторые эксперты считают, что удельный вес акций так называемой «великолепной семёрки» в его структуре пора снизить, поскольку в наше время гораздо больший круг компаний тесно связан с технологическим сектором. Аналогичным образом следует снизить и влияние американского сегмента на мировой фондовый рынок.

Источник изображения: Nvidia Подобными соображениями в интервью с Bloomberg поделился опытный биржевой аналитик Эд Ярдени (Ed Yardeni). По его словам, всё большее количество конкурентов достигает нормы прибыли, характерной для компаний так называемой «великолепной семёрки»: Alphabet (Google), Apple, Nvidia, Microsoft, Meta✴✴ Platforms, Amazon и Tesla. При текущем уровне капитализации они слишком сильно влияют на S&P 500, но их положение на рынке при этом не является уникальным, поскольку к ним подбираются и некоторые конкуренты. По мнению Ярдени, в наше время любая компания фактически превращается в технологическую. На предварительной торговой сессии в понедельник акции Tesla, Meta✴✴ и Nvidia по своей курсовой динамике отставали от конкурентов. Удельный вес этих компаний в структуре S&P 500 сохраняется на текущем уровне с 2010 года, и за это время многое изменилось, как считает Ярдени. Удельный вес секторов информационных технологий и услуг в сфере связи следует перераспределить в пользу промышленного и финансового секторов, по мнению эксперта, а сфере здравоохранения нужно добавить удельного веса в структуре этого фондового индекса. Как отмечает аналитик, члены «большой семёрки» более агрессивно соперничают друг с другом, и новые конкуренты у них появляются буквально из ниоткуда. К тому же, не все инвесторы теперь верят в безоблачность OpenAI, которая хоть и не представлена на бирже, оказывает существенное влияние на котировки акций своих ближайших партнёров. Для сравнения, с конца 2019 года совокупная капитализация компаний «великолепной семёрки» выросла более чем на 600 %, а весь индекс S&P 500 за это время вырос только на 113 %. Подобной динамике сперва способствовала пандемия с её переходом на удалённую работу и ускоренной цифровизацией бизнес-процессов, а затем эстафету подхватил бум искусственного интеллекта. Ярдени также считает несправедливым перекос мирового фондового рынка в сторону США, на которые приходится 65 % капитализации. Фундаментально многие соперники США на внешнеэкономической арене демонстрируют более высокую эффективность деятельности, поэтому такой перекос уже себя не оправдывает. У Wikipedia появился свой аналог Spotify Wrapped с итогами года активности пользователей

07.12.2025 [06:37],

Анжелла Марина

«Википедия» запустила новую функцию «Итоги года», созданную по аналогии с популярными ежегодными отчётами Spotify Wrapped. Функция даёт возможность пользователям ознакомиться со статистикой своей активности на платформе за уходящий год. Как сообщает PCMag, в отчёте указываются количество посещённых статей, темы, вызвавшие наибольший интерес, и общее время, проведённое за чтением.

Источник изображения: AI Однако «Итоги года» (End-of-Year Recap) доступны исключительно через мобильное приложение «Википедии» и учитывают только те страницы, которые открывались при авторизованном сеансе — то есть, данные о просмотрах с компьютера или в гостевом режиме не учитываются. При этом, в отличие от Spotify Wrapped, новый инструмент всемирной интернет-энциклопедии не включает такой популярной метрики, как возраст пользователя, а также не учитывает активность в веб-браузере. Помимо персональных отчётов, «Википедия» опубликовала и общий рейтинг самых просматриваемых страниц на английском языке за 2025 год. Лидером стал раздел, посвящённый ушедшему из жизни политическому активисту Чарли Кирку (Charlie Kirk), собравший около 45 миллионов просмотров. На втором месте оказалась страница «Умершие в 2025 году» с примерно 43 миллионами просмотров, а третье место занял материал о серийном убийце Эде Гейне (Ed Gein), чья жизнь легла в основу сериала Netflix «Монстр: История Эда Гейна» (Monster: The Ed Gein Story) — его посетили свыше 31 миллиона раз. В десятку самых популярных вошли статьи о Дональде Трампе (Donald Trump), папе римском Льве XIV, Илоне Маске (Elon Musk), который в этом году представил собственную энциклопедию Grokipedia. Хотя страницы, посвящённые персонам, доминировали в рейтинге, несколько фильмов всё же вошли в десятку лучших: вампирский хоррор-мюзикл «Грешники» (Sinners) занял восьмое место, а комикс-адаптации «Супермен» — десятое. Согласно опубликованным данным, англоязычная версия «Википедии» ежемесячно привлекает около одного миллиарда уникальных устройств, обеспечивая совокупно 2,4 миллиарда часов чтения в месяц. Вся экосистема проекта, включающая более 300 языковых разделов, зафиксировала около 4,6 миллиарда часов чтения. Редакционная активность также остаётся высокой: по оценкам, платформа насчитывает примерно 250 тысяч редакторов по всему миру, которые совершают свыше 300 правок в минуту. Всего за год добровольцы внесли около 67 миллионов изменений в статьи на 300 языках. Лидером по количеству правок остаётся англоязычный раздел — более 30 миллионов, за ним следуют французский, немецкий, испанский и русский языковые разделы. Китай почти догнал США в важнейших научных исследованиях

06.12.2025 [18:32],

Геннадий Детинич

Согласно ежегодному отчёту Research Fronts 2025, подготовленному аналитиками компании Clarivate и исследователями из Китая, по научным исследованиям в 11 важнейших областях США и Китай вышли на первое место в мире с небольшим отставанием учёных из Китая. При оценке учитывалось наиболее частое цитирование научных работ авторов из тех или иных стран. Аналитика охватывает публикации с 2019 по 2024 годы.

Источник изображения: ИИ-генерация Grok 4.1/3DNews Выяснилось, что США занимают первое место в пяти областях исследований — это науки о Земле, клиническая медицина, науки о жизни, астрономия и астрофизика, а также математика — и второе место в остальных шести областях, в которых лидирует Китай. В целом фундаментальная исследовательская деятельность в США остаётся самой активной в мире. Однако разрыв с Китаем сокращается. Китай, в свою очередь, стал лидером науки в области сельского хозяйства, растениеводства и животноводства, экологии и наук об окружающей среде, химии и материаловедения, физики, информатики, а также экономики, психологии и других социальных наук. В областях исследований, в которых Китай относительно слаб, таких как клиническая медицина, астрономия и астрофизика, он занимает четвёртое и пятое места соответственно, но демонстрирует значительный прогресс по сравнению с прошлым. На втором месте по совокупности показателей исследователи поместили науку Великобритании и Германии, а на пятом — Канады. Данных по другим странам в открытых источниках нет. «За последние десятилетия мы стали свидетелями огромного прогресса, которого добился и продолжает добиваться Китай в области исследований и разработок, — сказал представитель Clarivate. — Неудивительно, что Китай уже находится в авангарде многих направлений исследований». Цель составленного отчёта — определить направления, которые могут потребовать дополнительных усилий. На научном фронте в одной из стран может оказаться ослабленный или недооценённый участок. Отчёт помогает обнаружить такие места, чтобы ответственные организации направили туда больше сил и средств. Также свежая аналитика показывает растущее влияние искусственного интеллекта на научные изыскания, подчёркивая, что дальше без ИИ продвинуться не получится, по крайней мере, если пытаться двигаться в ногу с остальным миром. ИИ накалил рынок памяти — счета на поставки DRAM выросли на 90 % за год

06.12.2025 [08:01],

Алексей Разин

Уже не раз отмечалось, что на фоне растущего дефицита поставщики DRAM начали заключать контракты с клиентами на более выгодных для себя условиях. Они стараются увеличить периодичность согласования цен, а клиенты заинтересованы в заключении долгосрочных контрактов. В любом случае, счета на поставку DRAM в октябре выросли на 90 % в годовом сравнении до $12,82 млрд.

Источник изображения: Micron Technology Об этом сообщают аналитики Wells Fargo со ссылкой на данные отраслевой ассоциации SIA. В сегменте NAND счета на поставку памяти по итогам октября увеличились только на 13 % до $5,13 млрд. В целом, если учитывать счета на поставку полупроводниковых компонентов всех типов, по итогам октября они выросли на 33 % до $71,3 млрд. Сегмент DRAM продемонстрировал максимальный рост в этом случае. Что характерно, аналитики Wells Fargo ставят под сомнение правдоподобность статистики SIA, согласно которой цены на NAND по итогам октября сократились на 16 % по сравнению с сентябрём, поскольку это противоречит общей тенденции. Счета на поставку микропроцессорных компонентов по итогам октября выросли на 16 % до $5,98 млрд. Характерно, что в количественном выражении объёмы поставок чипов такого типа сократились в годовом сравнении на 4 %. В сегменте аналоговых компонентов динамика выручки оказалась даже выше. Счета выросли на 18 % год к году до $7,93 млрд, а объёмы поставок в натуральном выражении увеличились на 11 %. Микроконтроллеры прибавили в деньгах 18 % до $1,88 млрд и 21 % в штуках. Силовые транзисторы MOSFET увеличили сумму счетов на 19 % до $1,02 млрд. Бум ИИ тянет за собой спрос на полупроводниковые компоненты самых разных типов. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex