|

Опрос

|

реклама

Быстрый переход

Мировым поставкам ноутбуков предсказали обвал на 5,4 % в следующем году, и это не предел

31.12.2025 [10:18],

Алексей Разин

Ранее аналитики TrendForce ожидали, что объёмы поставок ноутбуков по итогам 2026 года сократятся на 2,4 % до 178,5 млн штук, но теперь они считают, что снижение достигнет 5,4 %, причём эта величина не является предельной, и в прогноз заложена вероятность сокращения объёмов поставок на 10,1 %.

Источник изображения: Lenovo Не в последнюю очередь такая корректировка прогноза вызвана ростом цен на память, которая делает ноутбуки менее доступными для потребителей. Рост затрат не будет способствовать формированию существенных запасов готовой продукции, поэтому производители ноутбуков сократят объёмы выпуска и в целом будут осторожными. По итогам 2026 года должно быть выпущено не более 172,9 млн ноутбуков, как теперь считают представители TrendForce. Если рост цен на память во втором квартале не замедлится, то спрос на недорогие ноутбуки сократится ещё сильнее, поэтому по итогам всего 2026 года будет отгружено на 10,1 % меньше ноутбуков, чем в 2025 году. Взаимоотношения между поставщиками комплектующих и производителями ноутбуков сильно влияют на рынок, как и спрос со стороны корпоративных покупателей. Apple в этом смысле может похвастать не только долгосрочными контрактами с поставщиками компонентов, которые позволяют сдерживать рост цен, но и предсказуемым графиком выпуска новых моделей, что позволяет лучше прогнозировать спрос. Весной 2026 года компания намеревается вывести на рынок недорогой ноутбук с диагональю дисплея 12,9 дюйма. Крупнейшим поставщиком ноутбуков является Lenovo, ей вряд ли удастся избежать повышения цен на свою продукцию из-за подорожавшей памяти. В любом случае, масштабы бизнеса позволяют этой компании лучше противостоять росту цен, чем в случае с более мелкими производителями. Снижение объёмов продаж ноутбуков подорвёт спрос на ЖК-панели, который сократится на 7,9 % по сравнению с 2025 годом. Кроме того, переход на дисплеи типа OLED также будет способствовать снижению спроса на классические ЖК-панели. Распространение панелей типа OLED в составе ноутбуков в 2026 году будет сдерживаться ростом цен на память, поскольку покупателям и так придётся больше платить за ноутбуки, и доплачивать собственно за OLED будут готовы не все из них. Кстати, в 2025 году рынок ноутбуков успел вырасти на 3,6 % до 182,9 млн штук, по данным TrendForce, но сохранить положительную динамику в 2026 году не удастся. Мировые поставки чипов превысили $400 млрд в этом году — в следующем сумма будет ещё больше

30.12.2025 [12:09],

Алексей Разин

Компанию Nvidia принято считать ярким примером получения выгоды от бума искусственного интеллекта, поскольку поставляемые ею ускорители вычислений очень востребованы при нынешней конъюнктуре. В совокупности, поставщики чипов в текущем году выручили $400 млрд, а в следующем сумма может оказаться ещё выше, как отмечает The Wall Street Journal.

Источник изображения: Nvidia При этом ситуацию в отрасли нельзя назвать безоблачной. С одной стороны, она страдает от дефицита компонентов, и рост цен на память начал создавать трудности для покупателей, которые напрямую с сегментом ИИ вообще никак не связаны. С другой стороны, инвесторы всё чаще начинают задаваться вопросом о сроках окупаемости своих вложений в сферу ИИ, а также о наличии рисков, связанных с формированием рыночного пузыря. Nvidia свою выручку в этом году увеличила более чем в два раза, но у неё появляется всё больше конкурентов, поскольку облачные гиганты типа Google и Amazon (AWS) уже давно предлагают специализированные чипы для серверного сегмента, и они сейчас находят достойное применение в сфере ИИ. Акцент в развитии таких систем постепенно смещается в сторону инференса — работы с уже обученными языковыми моделями, и в таких условиях у конкурентов Nvidia появляется всё больше шансов на успех. Осознавая это, Nvidia недавно объявила о покупке за $20 млрд стартапа Groq, который разрабатывает подходящие для инференса чипы. Кроме того, AMD в 2026 году сможет составить серьёзную конкуренцию в сегменте ускорителей для обучения систем ИИ, поскольку выведет на рынок свои новейшие ускорители семейства Instinct. Стартап OpenAI, как принято считать, пытается разработать собственные чипы при помощи Broadcom. Другими словами, в следующем году Nvidia никто не позволит почивать на лаврах. В октябре Microsoft заявила, что за ближайшие пару лет удвоит вычислительные мощности своих ЦОД. По прогнозам Goldman Sachs, одна только Nvidia в следующем году увеличит выручку от реализации аппаратных решений на 78 % до $383 млрд. В сочетании с Intel, Broadcom, AMD и Qualcomm сумма профильной выручки достигнет $538 млрд, и она ещё не учитывает выручку Google или Amazon от поставок своих специализированных чипов для ИИ. Строителям ЦОД при этом не хватает не только полупроводниковых компонентов, но и электротехнического оборудования, как и источников электроэнергии самой по себе. Для поддержания темпов введения в строй новых центров обработки данных нужно устранить соответствующие препятствия. По мере перехода на инференс потребность инфраструктуры в скоростной памяти только увеличится, а цены на простую DRAM в уходящем году уже взлетели в несколько раз. Угроза нехватки финансирования некоторых проектов также усиливается, поскольку не все инвесторы готовы вливать огромные суммы и влезать в долги ради призрачных обещаний «светлого будущего». Аналитики DA Davidson ожидают, что 2026 год станет пиковым периодом с точки зрения объёмов инвестиций в сферу ИИ, а в 2027 году уже начнётся спад. Уже весной следующего года может сформироваться тенденция к снижению интереса инвесторов к теме ИИ. Некоторые эксперты при этом считают, что рынок ИИ ещё далёк от насыщения, а потому тенденция к росту затрат на развитие инфраструктуры сохранится в ближайшие годы. Американские ИИ-стартапы привлекли рекордные $150 млрд инвестиций в этом году

30.12.2025 [10:06],

Алексей Разин

Даже претендующая на звание одного из лидеров сегмента генеративного искусственного интеллекта компания OpenAI формально считается стартапом, поэтому нет ничего удивительного, что она и её американские конкуренты смогли привлечь по итогам текущего года примерно $150 млрд финансирования. Это рекордная сумма, которая превышает прошлый рекорд в размере $92 млрд, установленный ещё в 2021 году.

Источник изображения: OpenAI Американские стартапы в сфере ИИ, как сообщает Financial Times со ссылкой на комментарии аналитиков и статистику PitchBook, в этом году старались накопить побольше средств на тот случай, если в следующем поток инвестиций в данную сферу обмелеет. Эксперты поясняют, что в условиях, когда сейчас сохраняется высокий интерес инвесторов к активам в области ИИ, а следующий год таит неопределённость, имеет смысл наращивать запас денежных средств на балансе компаний. Уходящий год характеризовался приличным количеством довольно крупных сделок на рынке ИИ. При участии SoftBank и прочих инвесторов та же OpenAI смогла привлечь около $41 млрд. Конкурирующая Anthropic привлекла в сентябре $13 млрд, а Meta✴✴ вложила в капитал Scale AI более $14 млрд, чтобы не только получить доступ к технологиям, но и переманить ценных специалистов. Реже упоминаемые в новостях ИИ-стартапы в этом году тоже смогли привлечь приличные суммы от венчурных инвесторов. Как поясняет представитель Franklin Templton, специализирующейся на венчурном финансировании, если стартапы перестают привлекать средства, то их потом никто и не даёт. Сейчас достаточно, чтобы бизнес хотя бы кое-как работал, а деньги будут поступать с запасом. Традиционно, стартапы привлекали очередные раунды финансирования каждые два или три года, но в сегменте ИИ крупнейшие из них перешли на привлечение средств несколько раз в год, при этом для более мелких компаний у инвесторов просто не оставалось денег. Чуть более десяти компаний в этом сегменте кажутся инвесторам потенциально успешными, за пределами этого круга инвестиции привлекать довольно сложно. Что характерно, создавшая инструмент для написания кода Cursor молодая компания Anysphere в начале года обладала капитализацией в размере $2,6 млрд, но к ноябрю она выросла до $27 млрд. Расчётная годовая выручка в приведённом виде при этом увеличилась в 20 раз до $1 млрд. Perplexity в этом году четыре раза привлекал средства, хотя руководство стартапа продолжает настаивать, что в дополнительном финансировании он уже не нуждается. OpenAI в этом году должна выручить $13 млрд, но убытки по-прежнему заметно превышают эту сумму, поскольку компания огромные средства направляет на развитие вычислительной инфраструктуры и разработку больших языковых моделей. Оборотные средства у венчурных инвесторов в этом году закончились быстрее, чем ожидалось, в результате чего они начали привлекать новые финансовые ресурсы на стороне. Крупные стартапы на фоне столь активного их финансирования начали задумываться о покупке менее успешных мелких конкурентов. Apple к концу года удалось уравновесить предложением возросший спрос на iPhone 17

28.12.2025 [08:26],

Алексей Разин

Компания Apple уже давно не раскрывает данные о количестве поставляемых iPhone, но многие сторонние источники уверены, что семейство iPhone 17 оказалось популярнее предшественников на основных рынках присутствия. При этом, как отмечают аналитики JP Morgan, компании Apple на 15-й неделе поставок удалось уравновесить возросший спрос объёмами поставок, сократив сроки ожидания заказа до трёх дней.  Подобная средняя продолжительность ожидания заказанного iPhone соответствует прошлогодним показателям, хотя 14-я неделя присутствия на рынке семейства iPhone 16 уже демонстрировала подобные сроки ожидания, тогда как в случае с iPhone 17 они были выше на несколько дней. Другими словами, Apple смогла по итогам 15 недель поставок iPhone 17 сократить сроки ожидания до трёх дней в среднем, хотя в случае с семейством iPhone 16 добилась этого чуть раньше. В любом случае, по мнению аналитиков JP Morgan, опасаться дефицита новых iPhone в следующем квартале не следует, а высокие объёмы поставок 17-го семейства будут двигать выручку компании вверх на протяжении основной части жизненного цикла. В Европе, США, Китае и Великобритании основные модификации iPhone 17 можно получить в фирменных магазинах Apple в день обращения. В Германии при этом ощущается некоторая нехватка флагманских iPhone 17 Pro Max, которые до сих пор приходится ожидать на протяжении 6 дней с момента заказа. В следующем году 20 % производства памяти будет работать на нужды ИИ

26.12.2025 [14:30],

Алексей Разин

В масштабах истории всей компьютерной отрасли бум искусственного интеллекта кажется лишь коротким моментом, но он уже начинает перекраивать всю конъюнктуру рынка компонентов. По некоторым оценкам, к началу наступающего года 20 % производственных линий, выпускающих память DRAM, будет занято производством памяти для нужд ИИ

Источник изображения: Micron Technology Об этом сообщает Commercial Times, подчёркивая, что в следующем году потребность облачного рынка в высокоскоростной памяти будет измеряться 3 эксабайтами. И это лишь 7,5 % от всего объёма оперативной памяти, который будет выпущен. Но вместе с тем, под производство памяти для сегмента ИИ будет уходить до 20 % мощностей. Современные тенденции в развитии инфраструктуры ИИ таковы, что формируется высокий спрос на большие объёмы памяти типа HBM и GDDR7, а для их производства требуется гораздо больше ресурсов, чем в случае с классической DDR. В частности, на выпуск 1 Гбайт HBM уходит в четыре раза больше сырья, а в случае с GDDR7 пропорция достигает 1,7x. Рынок систем ИИ серьёзно нагружает производство микросхем памяти, дефицит только усиливается. Мировые мощности по выпуску DRAM в следующем году достигнут 40 эксабайт. При этом производственные мощности в сегменте DRAM не смогут прирастать более чем на 15 или 20 % в год, и разрыв между спросом и предложением продолжит увеличиваться. Концентрация на выпуске более дорогой и выгодной памяти для сегмента ИИ продолжит толкать цены на классическую DDR вверх. На нужды одного только инференса на стороне крупных облачных игроков типа Google или AWS уйдёт до 750 петабайт памяти, что примерно соответствует одной четвёртой общей потребности. И это лишь минимальная оценка, которая с учётом необходимости формирования резервов и быстрого строительства вычислительных мощностей легко удваивается до полутора эксабайт. Частные облачные системы (Meta✴✴ и Apple) в комбинации с китайским внутренним рынком потребуют ещё до 800 петабайт памяти. Ещё 500 петабайт необходимо для обучения новых языковых моделей. Человекоподобные роботы переоценены: даже их разработчики признают, что до «замены человека» ещё очень далеко

26.12.2025 [13:15],

Алексей Разин

Бум искусственного интеллекта отчасти проецируется и на сферу робототехники, поскольку человекоподобные роботы и автопилот на транспорте считаются «физическим воплощением» данных разработок. Созданием человекообразных роботов заняты многие стартапы, в их капитал вливаются серьёзные суммы, но представители отрасли признаются, что ожидания от соответствующих технологий нередко завышены.  Прежде чем разработчики роботов смогут перейти от стадии научных экспериментов к практическому замещению человека на производстве и в сфере услуг, предстоит преодолеть огромное количество технических препятствий, как поясняют опрошенные The Wall Street Journal представители отрасли. Технический директор Agility Robotics Прас Велагапуди (Pras Velagapudi), например, заявил: «Мы стараемся не просто создать человекоподобного робота, а гуманоидного робота, который выполняет полезную работу». Сейчас сотни человекоподобных роботов Digit этой компании работают на складах Amazon и Schaeffler — производителя автокомпонентов, где перемещают грузы или сортируют заказы. Представитель Agility Robotics скептически настроен относительно функциональных возможностей современных человекоподобных роботов. С одной стороны, как поясняет он, научить похожих на людей роботов передвигать коробки по складу не так сложно, но создать робота-дворецкого современной отрасли не по силам. Нынешние роботы недостаточно надёжны, чтобы поручать им сложные задания. Требования к безопасности при совместной работе людей и роботов являются ещё одним препятствием к массовому применению последних. Из каждых $100, потраченных сегодня на внедрение роботов на предприятии, лишь $20 тратятся непосредственно на закупку самого робота. Остальные средства направляются на создание систем безопасности и монтаж оборудования, не позволяющего роботам причинить вред человеку. Сохраняется большой разрыв между функциональными возможностями современных роботов и ожиданиями потенциальных клиентов. Глядя на то, как робот сортирует бельё после стирки, мы начинаем представлять, как изящно он справляется со всеми домашними делами, но до соответствующей ступени развития ещё очень далеко. Представители Gatlin Robotics, например, считают способность робота убираться в туалете одной из высших по сложности задач, обучить выполнению которой его ещё предстоит. Глава стартапа Weave Robotics Каан Догрусоз (Kaan Dogrusoz), ранее работавший инженером в Apple, сравнил нынешнее состояние робототехники с первыми шагами прежнего работодателя в сфере создания мобильных ПК. Сейчас уже мало кто помнит, что в девяностые годы Apple выпускала портативные ПК семейства Newton, однако эта провальная линейка в итоге была снята с производства. Лишь около десяти лет спустя Apple удалось реализовать многие из ранних идей в смартфоне iPhone, который получил всемирное признание как мобильное устройство, удобное в применении и функционально развитое.  Глава Persona AI Николаус Радфорд (Nicolaus Radford) заявил, что разработчики роботов должны понимать ответственность за упоминание сроков реализации технологий, обещанных клиентам. На современном этапе развития человекоподобные роботы способны эффективно применяться лишь в узком диапазоне задач, обычно подразумевающем монотонное повторение простейших действий. Persona AI разрабатывает роботов-сварщиков для сферы судостроения. В этом сегменте сложности с поиском персонала для столь опасной работы оправдывают попытки создания роботов подобной специализации, но рынок роботов-дворецких ещё нескоро будет открыт. На этом фоне высказывания Илона Маска (Elon Musk) о перспективах распространения на рынке человекоподобных роботов Optimus многим участникам отрасли кажутся сильно оторванными от реальности. Соответствующие ожидания предсказуемо подогревает и основатель Nvidia Дженсен Хуанг (Jensen Huang), заинтересованный в продвижении интересов своей компании. При этом такой оптимизм нередко накладывается на ожидания эффективного решения ряда глобальных проблем. Многие страны сталкиваются со старением населения, которое не сможет трудиться и потребует ухода, обеспечить который как раз могли бы роботы. Кроме того, отток рабочей силы за пределы страны в некоторых регионах можно будет компенсировать роботизацией целых отраслей. В этом году в сферу разработки человекоподобных роботов было инвестировано около $5 млрд. По некоторым прогнозам, к 2035 году в эксплуатации будет находиться около миллиона человекоподобных роботов. Отрасль при этом сталкивается с нехваткой данных для обучения таких систем. Кто-то предпочитает использовать шлемы дополненной реальности, которые носят операторы, прививающие роботам необходимые навыки. Другие делают ставку на системы «цифровых двойников» для обучения роботов в виртуальном пространстве. При этом мало кто из разработчиков представляет, сколько времени потребуется на обучение роботов до уровня, позволяющего им сравняться с человеком в большинстве выполняемых операций. Наконец, здравой критике подвергается и сама идея формирования робота по подобию человека. Руки и ноги далеко не всегда требуются машине, заменяющей человека в той или иной сфере. Иногда проще опираться на более эффективную альтернативную кинематику. Создать копию человеческой кисти с инженерной точки зрения довольно сложно, да и не всегда необходимо. Функциональные возможности человеческого тела зачастую проще превзойти, чем анатомически повторить в конструкции робота. Например, его можно наделить четырьмя руками вместо двух, а пальцы заменить пневматическими захватами. Промышленная автоматизация уже доказала, что специализированные роботы куда эффективнее, поэтому на предприятиях человекоподобные роботы, скорее всего, найдут лишь ограниченное применение. ИИ-бум питается долгами: $120 млрд рисков перекочевали с техногигантов к инвесторам

25.12.2025 [12:49],

Алексей Разин

«Кольцевые сделки», в которых все по кругу передают друг другу одни и те же средства, являются не единственным источником финансирования масштабных проектов по развитию вычислительной инфраструктуры ИИ. Часть средств неизбежно привлекается на долговом рынке, и в этом году около $120 млрд затрат перешло с баланса техногигантов к другим инвесторам.

Источник изображений: Nvidia Об этом сообщает Financial Times со ссылкой на опрошенных отраслевых аналитиков. Под нужды финансирования ряда проектов в этой сфере создаются специальные компании, которые привлекают в свой капитал средства преимущественно у институциональных инвесторов. По такой схеме в этом году уже было привлечено около $120 млрд, по данным источников — с учётом классических кредитов, впрочем. В случае со стартапами привлечь кредиты не всегда представляется возможным, поскольку им нечего предложить в залог ради получения весьма крупных сумм, зато сложные схемы финансирования с созданием специальных компаний обрели небывалую популярность. Больше всего средств по таким схемам привлекали Meta✴✴ Platforms, xAI, Oracle и CoreWeave. Со стороны институциональных инвесторов, которые не стремятся принимать участие в оперативном управлении финансируемым бизнесом, интерес к сделкам на рынке инфраструктуры для ИИ проявили Pimco, BlackRock, Apollo, Blue Owl Capital и ряд американских банков типа JPMorgan. Соответствующие сделки имеют непрозрачную структуру и создают серьёзные финансовые риски для классических игроков рынка инвестиций. Сомнительные схемы финансирования на фоне бума ИИ буквально за полтора года стали нормой, как отмечают участники рынка. За пределами технологической отрасли мало кто может похвастать таким доверием со стороны инвесторов. По данным Financial Times, в сделках через специально создаваемые компании (SPV) больше всего средств направила на развитие инфраструктуры ИИ компания Oracle ($66 млрд), ещё $30 млрд вложила Meta✴✴, на долю стартапа xAI Илона Маска (Elon Musk) пришлись $20 млрд, а оператор центров обработки данных CoreWeave ограничился $2,6 млрд. Техногиганты исторически неплохо финансировали своё развитие за счёт собственной прибыли, которая стремительно росла в последние годы. Это позволяло им без крайней необходимости не пользоваться кредитами, при этом их лимиты в этой сфере были весьма крупными. Инвестиции в ИИ потребовали существенных сумм, и чтобы не портить собственную кредитную историю и балансовые показатели, многие компании предпочли финансировать проекты через сторонние структуры типа SPV хотя бы частично. В частности, Meta✴✴ в октябре смогла через SPV привлечь около $30 млрд, а потом аналогичную сумму получить на рынке долговых обязательств путём выпуска облигаций. Подобные меры позволяют быстро привлекать большие суммы денег, не подвергая особому риску их конечных получателей. Oracle свои гигантские заимствования в этой сфере направит на развитие инфраструктуры для нужд OpenAI, причём строящиеся на деньги инвесторов ЦОД компания возьмёт в лизинг, а не получит в собственность. Основные риски в этой схеме ложатся именно на SPV, а не на саму Oracle.  По оценкам Morgan Stanley, для финансирования всех актуальных проектов в сфере ИИ потребуется $1,5 трлн, непосредственно участники рынка располагают весьма скромной частью этой суммы, всё остальное придётся привлекать у сторонних инвесторов. К началу 2025 года компании технологического сектора, по данным UBS, заняли около $450 млрд у частных фондов, что на $100 млрд превышает аналогичный показатель годичной давности. На нужды проектного финансирования в этом году было направлено около $125 млрд. Если применение SPV получит большое распространение, со временем это поставит под угрозу финансовую устойчивость частных кредитных институтов. Риски при этом сильно сконцентрированы — одной только OpenAI в ближайшие восемь лет потребуется около $1,4 трлн. Крах даже одной компании в этом секторе может запустить разрушительную цепную реакцию. В стороне от тенденции пока остаются Google (Alphabet), Microsoft и Amazon (AWS), которые имеют возможность финансировать свои ИИ-проекты за счёт собственных средств. Тем более, что у них имелась развитая вычислительная инфраструктура ещё до начала бума ИИ. Но даже они выпускают облигации для привлечения дополнительных средств. По данным Financial Times, переуступка долга уже началась среди участников описанных выше схем финансирования. Инвестиционные фонды небольшими долями продают соответствующие долговые обязательства, но суммы пока измеряются единицами миллиардов долларов США. Если к покупке этих долгов подключатся управляющие компании финансового рынка и пенсионные фонды, риски распределятся на более широкую часть мировой экономики. Рост цен на DRAM чуть замедлился к концу года, но это временное явление

25.12.2025 [08:40],

Алексей Разин

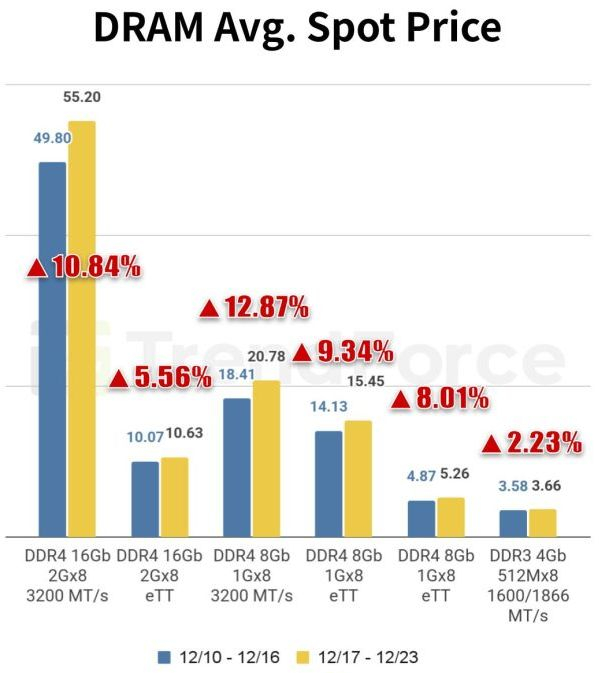

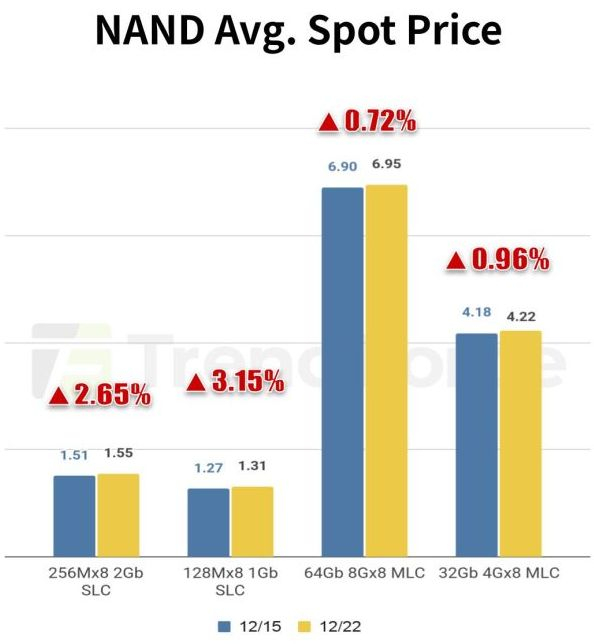

Специалисты TrendForce продолжают неусыпно следить за динамикой цен на рынке памяти, их новейший отчёт указывает на сохранение тенденции к росту цен, но с небольшим сезонным нюансом — кратковременный рост предложения немного его замедлил. Вряд ли влияние этого фактора надолго сохранится, поэтому в следующем году цены на память продолжат свой рост.

Источник изображения: Kingston Technology По информации TrendForce, за период с 17 по 23 декабря включительно стоимость наиболее востребованных чипов памяти DRAM на рынке моментальных сделок в среднем выросла на 9,52 % до $21,75, если рассматривать чипы поколения DDR4. При этом в сегменте находились варианты чипов, которые за указанный период подорожали на величину до 12,87 %. Устаревшая DDR3 пользуется гораздо меньшим спросом, её стоимость выросла всего на 2,23 %.

Источник изображения: TrendForce Крупнейшим поставщиком модулей памяти остаётся Kingston, она на этой неделе резко подняла цены на свою продукцию, но одновременно продавцы старались увеличить количество предлагаемого товара, чтобы более выгодно отобразить выручку под конец года в своих отчётах. Это лишь немного сдержало рост цен, но не смогло существенно повлиять на тенденцию к их повышению.

Источник изображения: TrendForce Контрактные цены на NAND тоже растут, подтягивая за собой спот-рынок. Многие продавцы на этом фоне придерживают партии товара, рассчитывая позже продать их по более высоким ценам. Подобный искусственный дефицит тоже способствует росту цен. За предыдущие семь дней до 23 декабря цены на 512-гигабитные чипы TLC выросли на 19,73 % до $11,517. Память типа SLC и MLC подорожала менее заметно, на величину от 0,72 до 3,15 %. Китайские контрактные производители чипов забиты заказами под завязку — SMIC готова поднять цены на 10 %

24.12.2025 [10:20],

Алексей Разин

По данным TrendForce, в сегменте производства полупроводниковой продукции цены растут не только на память, но и на услуги по контрактному выпуску прочих чипов. По крайней мере, на фоне растущего спроса SMIC собирается на некоторых своих производственных линиях поднять цены на 10 %. При этом многие предприятия в Китае работают с полной загрузкой или даже превышают её.

Источник изображения: SMIC SMIC является крупнейшим контрактным производителем чипов в Китае и третьим в мире, уступая только TSMC и Samsung по величине выручки. Укреплению её позиций в ближайшее время будут способствовать не только стремление Китая к суверенитету в полупроводниковой сфере, но и специализация местных производителей чипов на зрелых литографических технологиях. Создавая высокую конкуренцию в сфере зрелой литографии, китайские производители фактически вытесняют с рынка зарубежных конкурентов. TSMC уже продаёт своё оборудование для работы с кремниевыми пластинами типоразмера 200 мм своей родственной компании Vanguard (VIS), поскольку собственные устаревшие линии TSMC не могут быть загружены заказами оптимальным образом. К концу 2027 года компания вообще закроет некоторые свои предприятия, обрабатывающие кремниевые пластины такого типоразмера. При условии сохранения высокого спроса на чипы данного класса китайские производители смогут дополнительно поднять цены на свои услуги, как считают представители TrendForce. Непосредственно SMIC сейчас почувствовала приток заказов на выпуск чипов для смартфонов и инфраструктуры ИИ, поэтому именно на этих направлениях она сосредоточит повышение цен в ближайшее время. Ведущие контрактные производители чипов в Китае продолжают увеличивать загрузку своих линий. У SMIC она в третьем квартале последовательно выросла с 92,5 до 95,8 %, а занимающая шестое место в мире китайская Hua Hong Semiconductor в то же время подняла степень загрузки своих предприятий до 109,5 %. На первом заводе Hua Hong, способном работать с кремниевыми пластинами типоразмера 300 мм, объёмы выпуска продукции превысили расчётные 95 000 пластин в месяц и достигли рубежа в 100 000 штук. Второе предприятие, которое только наращивает объёмы выпуска, уже освоило обработку 35 000 пластин в месяц при проектной величине в 40 000 пластин. К третьему кварталу следующего года оно выйдет на проектную производительность. Если SMIC занимает 5,1 % мирового рынка услуг по контрактному выпуску чипов, то Hua Hong довольствуется шестым с 2,6 % рынка. ИИ разогнал рынок чипов: TSMC и прочие контрактные фабрики нарастили выручку двузначными темпами

24.12.2025 [10:17],

Алексей Разин

По версии TrendForce, десятка крупнейших контрактных производителей чипов по итогам третьего квартала этого года увеличила совокупную выручку последовательно на 8,1 % до $45 млрд, но представители Counterpoint Research располагают альтернативной статистикой, указывая на рост всего рынка контрактного производства на 17 % год к году до $84,8 млрд.

Источник изображения: GlobalFoundries Авторы исследования отмечают, что главными драйверами роста выручки контрактных производителей оставался бум искусственного интеллекта, а также бурное развитие китайских производителей, которые нацелены на достижение импортозамещения. Лидирующая на мировом рынке TSMC, по данным источника, свою долю рынка подобных услуг в третьем квартале увеличила с 38 до 39 %. Более того, выручку TSMC удалось в годовом сравнении увеличить на 41 %, во многом благодаря концентрации на передовых и дорогих для своих клиентов техпроцессах. За исключением TSMC, прочий рынок контрактного производства продемонстрировал умеренный рост выручки на 6 % по итогам третьего квартала. На динамику этого сегмента в разной степени влияли таможенные тарифы, которые то вводились США, то переносились, а также стремление китайских властей добиться национального суверенитета в области производства чипов. По словам аналитиков Counterpoint Research, в четвёртом квартале TSMC не сможет продемонстрировать заметный последовательный рост выручки, поскольку её производственные линии уже загружены полностью, особенно в сегменте 5-нм и 4-нм техпроцессов и на направлении упаковки чипов. Из-за этого мировая выручка контрактного рынка по итогам всего года вырастет только на 15 %. В отличие от TrendForce, эксперты Counterpoint Research учитывают выручку и тех вертикально интегрированных компаний, которые сочетают предоставление контрактных услуг с выпуском собственной продукции (как Samsung и в меньшей степени Intel). Если же выделить исключительно «чистокровных» контрактных производителей, то их совокупная выручка по итогам текущего года вырастет на 26 %, внеся основной вклад в общее расширение рынка полупроводниковых компонентов. «За это расплачиваются все»: ИИ обогнал майнинг биткоина по энергопотреблению

19.12.2025 [05:16],

Анжелла Марина

Новое исследование Амстердамского университета VU показало, что в 2025 году глобальный спрос на энергию и воду со стороны систем искусственного интеллекта (ИИ) может достичь рекордных значений, превысив даже глобальное энергопотребление майнинга биткоина за весь прошлый год.

Источник изображения: AI Согласно исследованию Алекса де Вриса-Гао (Alex de Vries-Gao) из Института экологических исследований Амстердамского университета VU, глобальное энергопотребление систем искусственного интеллекта в 2025 году может составить до 23 ГВт, а расход воды — от 312,5 до 764,6 миллиарда литров. По сообщению Tom's Hardware со ссылкой на данные The Verge, это превышает энергозатраты всего майнинга биткоина за 2024 год, а объём воды сопоставим с общемировым годовым потреблением бутилированной воды. Де Врис-Гао подчеркнул, что его оценки остаются консервативными, поскольку крупные технологические компании не раскрывают в отчётах об устойчивом развитии точные данные о потреблении ресурсов для ИИ. По его словам, «невозможно дать абсолютно точную цифру, но в любом случае она будет очень большой», и в конечном итоге «за это расплачиваются все». Чтобы оценить количество развёрнутого ИИ-оборудования и его энергопотребление, исследователь использовал для расчётов данные из аналитических отчётов и другую открытую информацию. На основе этих данных он определил, что ежегодные выбросы углекислого газа от эксплуатации ИИ-систем составляют от 32,6 до 79,7 миллиона тонн, в среднем около 56 миллионов тонн, что больше, чем совокупные выбросы Сингапура в 2022 году (53 миллиона тонн). На фоне этих данных в США усилилась обеспокоенность некоторых американских законодателей. Сенатор Элизабет Уоррен (Elizabeth Warren) вместе с двумя другими демократами направила официальный запрос семи крупным технологическим компаниям с требованием раскрыть данные об энергопотреблении их ИИ-инфраструктуры. Сенатор Берни Сандерс (Bernie Sanders) пошёл дальше и предложил ввести полный мораторий на строительство новых дата-центров для ИИ, чтобы гарантировать, что технология будет служить «всем, а не только одному проценту людей». В то же время президент Дональд Трамп (Donald Trump) продолжает выступать за ускоренное развитие ИИ, заявляя, что его инициатива под названием Genesis Mission сравнима по масштабу с Манхэттенским проектом времён Второй мировой войны. Профессор Шаолэй Рэнь (Shaolei Ren) из Калифорнийского университета в Риверсайде отметил, что даже текущие оценки Де Вриса-Гао могут быть занижены, поскольку они учитывают только эксплуатационную фазу оборудования. Реальный же экологический след окажется значительно выше, если включить в расчёт полный жизненный цикл чипов, начиная от добычи сырья и заканчивая производством, развертыванием и последующей утилизацией миллиардов ИИ-чипов. Micron предсказала рост рынка памяти HBM до $100 млрд к 2028 году

18.12.2025 [13:04],

Алексей Разин

Руководство американской Micron Technology, как позволяет понять публикация Seeking Alpha, на квартальном отчётном мероприятии заглядывало в будущее чуть дальше 2026 года. По мнению Санджея Мехротры (Sanjay Mehrotra), до 2028 года рынок памяти в денежном выражении будет расти в среднем на 40 % в год, и достигнет ёмкости в $100 млрд против $35 млрд по итогам текущего года.

Источник изображения: Micron Technology Как добавил генеральный директор Micron, рубеж в $100 млрд рынок HBM преодолеет на два года быстрее, чем планировалось изначально. Дефицит памяти сохранится, по его мнению, не только до конца 2026 года, но и в последующие периоды. По словам Мехротры, ключевым фактором роста поставок памяти DRAM и NAND для компании станет переход на более прогрессивные технологии их производства, поскольку в краткосрочной перспективе другого способа нарастить объёмы выпуска просто не будет. Соответственно, увеличенные с $18 до $20 млрд капитальные затраты в следующем году Micron направит главным образом на внедрение новых технологий производства памяти. Приоритет будет отдан так называемому техпроцессу «1-гамма» для выпуска DRAM и сектору HBM во всём его многообразии. К слову, в прошлом квартале бизнес Micron рос довольно гармонично. На направлении DRAM выручка увеличилась последовательно на 20 % до $10,8 млрд (к сегменту относится и HBM), а производство NAND нарастило профильную выручку на 22 % до $2,7 млрд по сравнению с предыдущим кварталом. Общая выручка компании последовательно выросла на 21 % до $13,6 млрд, в годовом сравнении она увеличилась на 57 %. По словам Мехротры, дефицит HBM сохранится в следующем году, причём на улучшение ситуации с доступностью классической DRAM тоже рассчитывать не приходится. В своих конкурентных позициях на рынке Micron очень уверена, поскольку готова предложить клиентам хорошие характеристики и при этом сохранять прибыльность. Норма прибыли как таковая далее будет расти более умеренными темпами, чем в предыдущие пару кварталов, но предстоящая миграция на новые технологии производства памяти существенно её не испортит. Долгосрочные контракты на поставку памяти, которые рассчитаны на несколько лет, Micron теперь заключает на гораздо более выгодных условиях, чем ранее. Вера в ИИ и Маска затмила провалы и проблемы: акции Tesla растут быстрее бигтехов

17.12.2025 [18:57],

Сергей Сурабекянц

Несмотря на трудности, с которыми столкнулась Tesla, включая потенциальную приостановку продаж в Калифорнии и потерю доли рынка в Китае и Европе, инвесторы оптимистично оценивают успехи компании в области ИИ и беспилотных такси. Акции Tesla за последние три недели выросли на 25 % и опередили индекс Bloomberg Magnificent Seven, выросший менее чем на 6 %.

Источник изображения: SpaceX Оптимизм инвесторов объясняется верой в выбранный компанией курс. Глава Tesla Илон Маск (Elon Musk) стремится захватить лидерские позиции в области робототехники и искусственного интеллекта — бурно развивающихся технологий, которые привели к рекордным максимумам мировых фондовых рынков. Развитие компании в сфере беспилотных автомобилей получило высокую оценку аналитиков, некоторые из которых называют Tesla «переломным моментом» в этой области. «Tesla демонстрирует, что близка к монетизации ИИ, — считает портфельный менеджер Union Investment Мориц Кроненбергер (Moritz Kronenberger). — С учётом недавно объявленных планов, она все больше и больше становится потенциальным лидером в области ИИ». Позитивный настрой в отношении беспилотных автомобилей, вероятно, также укрепился благодаря переговорам с оператором роботакси Waymo о привлечении более $15 млрд. Вера инвесторов подпитывается успехами других направлений деятельности Маска. «Это, безусловно, SpaceX: прелесть Tesla в том, что розничные инвесторы объединяют всё, — пояснил соруководитель отдела акций в Edmond de Rothschild Asset Management Жак Орельен Марсиро (Jacques Aurelien Marcireau). — Инвесторы, как правило, используют Tesla в качестве аналога "Галактики Маска", несмотря на очень низкую реальную связь с точки зрения экономических интересов». Тем не менее, Tesla сталкивается с рядом препятствий. Продажи компании в Калифорнии могут быть приостановлены на 30 дней, если она не изменит маркетинговую практику в отношении своей технологии автономного вождения, которая, по мнению регуляторов, вводит потребителей в заблуждение. Слабые продажи также слегка поумерили оптимизм инвесторов. Если в 2020 году Tesla занимала 16 % китайского рынка электромобилей, то по итогам августа 2025 года доля американской компании сократилась до 4,4 %. Многие аналитики считают биржевую оценку Tesla завышенной. По данным Bloomberg, акции торгуются с колоссальным коэффициентом P/E (Price/Earnings — «цена/прибыль»), равным 223, что значительно выше среднего показателя за пять лет, составляющего 94. Более широкий индекс Bloomberg Magnificent Seven имеет коэффициент P/E 31. «Я определённо не покупатель: мультипликаторы просто безумные, а прибыль продолжает разочаровывать», — выразил мнение пессимистов портфельный менеджер Societe de Gestion Prevoir Фарес Хенди (Fares Hendi). Ещё одни аналитики спрогнозировали падение продаж смартфонов в 2026 году — причина всё та же

16.12.2025 [12:05],

Алексей Разин

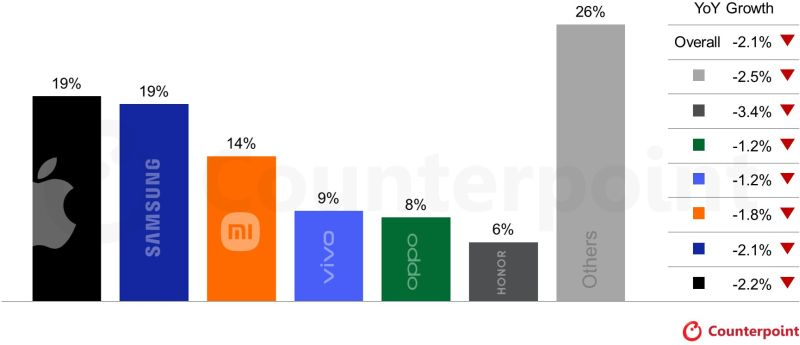

Если ранее эксперты Counterpoint Research рассчитывали на небольшой рост объёмов поставок смартфонов в 2026 году, то стремительный рост цен на память в текущем полугодии вынудил их пересмотреть свой прогноз. Теперь они считают, что объёмы поставок смартфонов в 2026 году снизятся на 2,1 %, причём сильнее всего пострадают китайские марки.

Источник изображения: Samsung Electronics В числе последних аналитики Counterpoint Research упоминают Honor, Oppo и Vivo. Две последние, согласно предыдущего прогноза экспертов, должны были по итогам следующего года увеличить объёмы поставок продукции, но теперь сократят их на 1,2 %. Honor при этом теперь должен показать максимальное среди прочих поставщиков снижение объёмов реализации смартфонов, на 3,4 %. Как отмечают авторы прогноза, с начала текущего года затраты на закупку компонентов для производства смартфонов в ценовом сегменте до $200 выросли на 20–30 %. В среднем и верхнем ценовых диапазонах прирост достиг 10–15 %. Как ожидается, до второго квартала следующего года цены на память могут вырасти ещё на 40 %, а потому себестоимость смартфонов на уровне компонентов может увеличиться ещё на 8–15 % от текущих уровней. Как поясняют представители Counterpoint Research, в нижнем ценовом диапазоне резкое увеличение стоимости смартфонов негативно сказывается на спросе, поэтому производители с высокой вероятностью предпочтут не поднимать цены, а сократить часть ассортимента моделей и переключится на выпуск более доходных. По сути, эта тенденция уже наблюдается на рынке.

Источник изображения: Counterpoint Research Ещё в сентябре этого года эксперты Counterpoint Research предполагали, что рост средней цены реализации смартфонов в следующем году не превысит 3,9 %, но теперь они поднимают его величину до 6,9 %. Проще всего рост цен на память и её дефицит переживут производители смартфонов с высоким уровнем вертикальной интеграции бизнеса, широким ассортиментом моделей и крупным масштабом производства. По словам аналитиков, в этом смысле Apple и Samsung лучше защищены от неурядиц на ближайшие несколько кварталов, в течение следующего года проблемы начнутся у многих китайских производителей смартфонов. Apple и Samsung в следующем году сохранят за собой по 19 % рынка смартфонов, на третьем месте окажется Xiaomi с 14 %. При этом последняя просядет по поставкам только на 1,8 %, тогда как Apple сократит их на 2,2 %, а у Samsung снижение составит 2,1 %. Китайские производители уже начали компенсировать рост цен на память за счёт ухудшения характеристик своих смартфонов. Во-первых, уменьшаются объёмы памяти в базовых конфигурациях. Во-вторых, осуществляется переход на более дешёвые модули памяти, дисплеи и компоненты аудиосистемы. Кто-то старается использовать старые компоненты, обновлять только внешность моделей для стимулирования спроса на более дорогие версии смартфонов, а также оптимизировать ассортимент продукции. ИИ по прежнему не окупается, но компании всё равно увеличат расходы на него

15.12.2025 [13:45],

Алексей Разин

Многочисленные стартапы в области ИИ благополучно внушают инвесторам мысль о том, что не так страшно вложить в эту сферу больше средств, чем нужно, как не вкладывать достаточно и упустить какие-то возможности в развитии. Проведённый Teneo опрос показал, что 68 % руководителей публичных компаний в следующем году намерены увеличить расходы на ИИ.

Источник изображения: OpenAI При этом статистика показывает, что прибыль генерируют менее половины современных проектов в сфере ИИ. В опросе участвовали генеральные директора более чем 350 публичных компаний. Печальную статистику о финансовой эффективности таких проектов привели те же респонденты. Менее половины проектов в области ИИ позволяют компаниям получать больше, чем на них тратится. Наиболее эффективными сферами применения ИИ в настоящее время считаются маркетинг и поддержка пользователей, а вот в сфере юриспруденции, работы с кадрами и безопасности риски применения ИИ значительно выше. Опрошенные Teneo около 400 институциональных инвесторов в 53 % случаев считают, что инициативы в области ИИ начнут приносить финансовую отдачу в ближайшие шесть месяцев. При этом 84 % руководителей крупных компаний с выручкой более $10 млрд уверены в том, что на получение прибыли от ИИ-проектов уйдёт более шести месяцев. Разделяются взгляды руководства компаний и на степень влияния ИИ на численность персонала: 67 % респондентов уверены, что внедрение ИИ увеличит численность сотрудников начального уровня, тогда как 58 % убеждены, что ИИ увеличит количество более квалифицированных сотрудников. Опрос проводился с середины октября по середину ноября, в число опрашиваемых попали представители 350 публичных компаний с годовой выручкой более $1 млрд. Если год назад 51 % респондентов среди представителей крупных компаний демонстрировал уверенность в способности глобальной экономики вырасти в ближайшие шесть месяцев, то теперь количество таких оптимистов сократилось до 31 %. Мелкие компании, напротив, более оптимистично смотрят на перспективы восстановления мировой экономики, рассчитывая на него в новом году в 80 % случаев, хотя год назад таковых набиралось 83 %. Усиление активности по слиянию и поглощениям на корпоративном рынке в следующем году прогнозируют 78 % руководителей, год назад таковых набиралось 83 %, и по итогам текущего года уже можно судить, что они были правы, поскольку соответствующая активность на мировом рынке выросла на 40 %. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex