|

Опрос

|

реклама

Быстрый переход

Intel возвращает доверие инвесторов: акции компании приблизились к максимуму с 2023 года

15.01.2026 [11:56],

Алексей Разин

Выставку CES 2026 в Лас-Вегасе корпорация Intel использовала не только для рассказа о собственных успехах, но и для попыток очернить главного конкурента в лице AMD. В любом случае, похвала президента США в адрес руководства Intel способствовала росту котировок акций компании, и теперь они находятся вблизи многолетнего максимума.

Источник изображения: Intel На этом настаивает ресурс Barron’s, сообщивший о росте курса акций на 7,3 % во вторник и ещё примерно на 3 % в среду до $48,72. В целом, за прошлый месяц акции Intel укрепились в цене на 31 %, поддержку им оказали комментарии Дональда Трампа (Donald Trump) по поводу деловых качеств генерального директора компании Лип-Бу Тана (Lip-Bu Tan) и общей целесообразности инвестиций американского правительства в капитал Intel. Напомним, в обмен на $8,9 млрд власти США в прошлом году получили почти 10 % акций компании, с тех пор её капитализация успела подрасти. Сейчас акции Intel торгуются на максимальном с конца 2023 года уровне. С точки зрения фундаментального анализа акции Intel на нынешних уровнях довольно переоценены, поскольку их соотношение курсовой стоимости и удельного дохода измеряется более чем 76, тогда как у Nvidia этот показатель не превышает 25. Оптимисты считают, что успехи Intel в освоении техпроцесса 18A и политическая поддержка Трампа открывают перед процессорным гигантом новые перспективы, их даже не смущает тот факт, что по итогам прошлого года компания вылетела из тройки крупнейших поставщиков чипов в денежном выражении. Потенциал Intel в статусе контрактного производителя чипов для сторонних разработчиков должен раскрыться по мере успешного освоения ею всё более прогрессивных технологических процессов. Как недавно отметили аналитики KeyBanc, компания Apple может стать клиентом Intel не только в рамках техпроцесса 18A, но и более совершенного Intel 14A. Продажи электромобилей и гибридов в прошлом году выросли на 20 %, вопреки скептицизму

14.01.2026 [15:56],

Алексей Разин

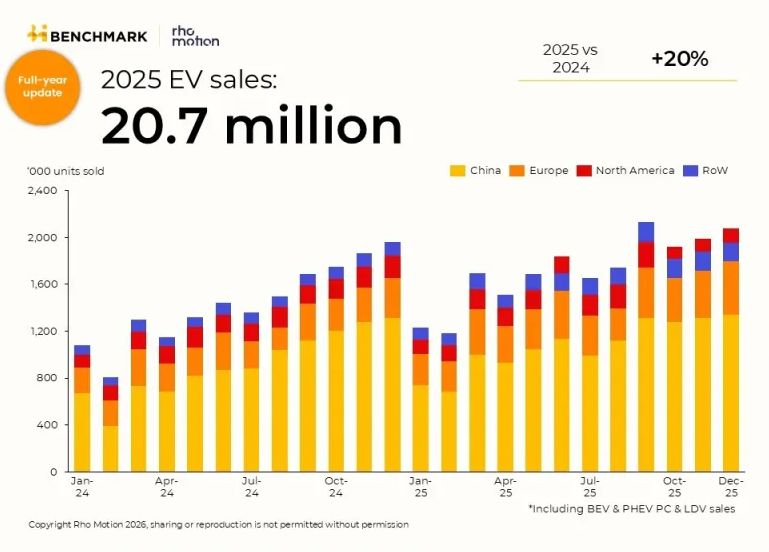

В прошлом году СМИ начали активно разгонять тему снижения спроса на электромобили, которая подпитывалась неудачами Tesla и пересмотром планов по электрификации крупными автопроизводителями. Тем не менее, статистика Rho Motion показывает, что в прошлом году объёмы поставок электромобилей и подзаряжаемых гибридов на мировой рынок выросли на 20 % до 20,7 млн штук.

Источник изображения: BYD Это довольно серьёзный прирост, чтобы подозревать рынок в снижении спроса на электромобили. Китай предсказуемо остаётся крупнейшим рынком сбыта электромобилей и подзаряжаемых гибридов, продемонстрировав рост на 17 % до 12,9 млн штук. Европа увеличила объёмы продаж на 33 % до 4,3 млн штук, а вот Северная Америка показала снижение на 4 % до 1,8 млн штук. Весь прочий мир получил 1,7 млн электромобилей и гибридов, показав максимальный в этой выборке прирост на 48 % штук. Китаю с его гигантскими темпами развития автопрома недавно удалось обойти Японию в статусе крупнейшего экспортёра легковых транспортных средств.

Источник изображения: Electrek Снижение продаж электромобилей и гибридов в США можно объяснить сворачиванием программы субсидирования. По крайней мере, в Европе в 2024 году наблюдалась отрицательная динамика, поскольку в конце 2023 года Германия отменила субсидии на покупку электромобилей, а именно эта страна является крупнейшим рынком сбыта в регионе. Тем не менее, в прошлом году объёмы продаж электромобилей и подключаемых гибридов в Европе в целом выросли на 33 %, поэтому говорить о долговременной тенденции к снижению точно не приходится. По данным Rho Motion, в прошлом году во всём мире было реализовано на 3,6 млн больше электромобилей и подключаемых гибридов, чем в 2024 году. В 2024 году этот прирост измерялся 3,5 млн машин. Другими словами, темпы экспансии легковых и лёгких коммерческих автомобилей, которые могут заряжаться от электросети, даже несколько ускорились. В 2023 году, например, прирост измерялся 3,2 млн машин, так что положительная тенденция сохраняется даже в условиях просадки в отдельных регионах. Рынок полупроводников вырос на 21 % до $793 млрд в прошлом году — Intel вылетела из тройки лидеров

13.01.2026 [14:21],

Алексей Разин

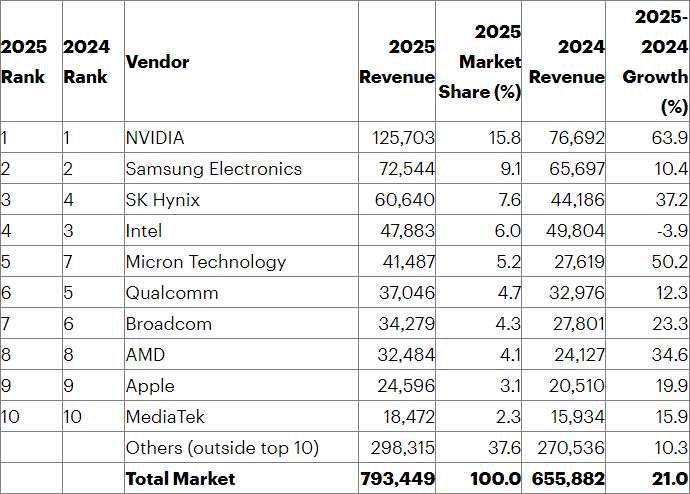

Эксперты Gartner уже подвели итоги прошлого года по направлению рынка полупроводниковой продукции, сообщив о росте совокупной выручки на 21 % до $793 млрд. При этом связанная с поставками ИИ-ускорителей выручка в полупроводниковом сегменте превысила по итогам года $200 млрд, как отмечается в свежем отчёте Gartner.  В текущем году, как считает источник, расходы участников рынка на развитие ИИ-инфраструктуры могут превысить $1,3 трлн. Компания Nvidia предсказуема не только стала лидером по сумме выручки от реализации полупроводниковых компонентов, но и продемонстрировала максимальные темпы её роста. В частности, годовая выручка Nvidia выросла на 63,9 % до $125,7 млрд, позволив компании впервые в истории наблюдений Gartner преодолеть рубеж в $100 млрд годовой выручки среди игроков этого сегмента. От ближайшего конкурента в лице Samsung Electronics её теперь отделяют $53 млрд выручки. По сути, именно Nvidia на 35 % определила рост выручки всей полупроводниковой отрасли в прошлом году. Samsung Electronics сохранила за собой второе место, но её выручка за прошлый год увеличилась всего на 10,4 % до $72,5 млрд. Высокие цены на память помогли ей увеличить выручку на профильном направлении на 13 %, а вот за пределами рынка памяти выручка Samsung даже сократилась на 8 %. В спину Samsung предсказуемо дышит SK hynix, которая добралась до третьего места в рейтинге, увеличив свою годовую выручку на 37,2 % до $60,6 млрд. Прежде всего, благодарить за это она должна высокие объёмы продаж памяти HBM для ИИ-серверов и ускорителей.

Источник изображения: Gartner Intel сползла с третьего места на четвёртое, и только она продемонстрировала снижение выручки среди компаний первой десятки. Годовая выручка компании упала на 3,9 % до $47,9 млрд. Конкурирующая AMD, кстати, сохранила за собой восьмое место с 2024 года, но свою выручку увеличила сразу на 34,9 % до $32,5 млрд. На пятом месте оказалась перескочившая сразу через две позиции Micron Technology, которая увеличила годовую выручку на 50,2 % до $41,5 млрд. Это ещё одно подтверждение того, что на буме ИИ неплохо зарабатывают именно производители памяти, потому что все три крупнейших игрока рынка попали в первую пятёрку. Интересно, что не выпускающая чипы самостоятельно Apple в этом рейтинге заняла девятое место, как и годом ранее, а её выручка от их реализации увеличилась почти на 20 % до $24,6 млрд. В прошлом году HBM формировала 23 % выручки на рынке DRAM, что в денежном выражении превышает $30 млрд. Чипы для ИИ-ускорителей обеспечили более $200 млрд выручки своим поставщикам. К 2029 году, по прогнозам Gartner, те или иные типы ИИ-чипов будут формировать более половины всей выручки на рынке полупроводниковых компонентов. Отдельно отметим, что поставщики чипов за пределами первой десятки контролировали 37,6 % мировой выручки в прошлом году, они сообща получили $298,3 млрд, что соответствует увеличению выручки на 10,3 % относительно результатов 2024 года. Samsung вернула звание крупнейшего производителя DRAM, заработав больше всех в четвёртом квартале

13.01.2026 [10:08],

Алексей Разин

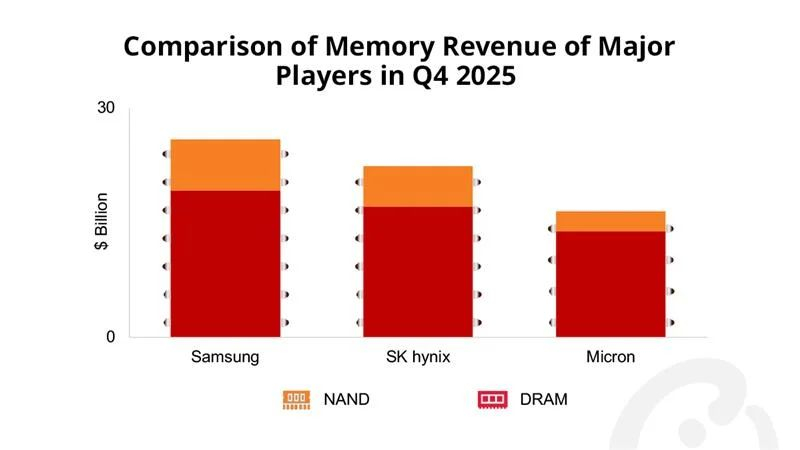

Для Samsung Electronics с репутационной точки зрения прошлый год не был простым. Компания уступила статус крупнейшего поставщика памяти SK hynix сперва в показателях прибыли, а затем и выручки. Тем не менее, к четвёртому кварталу Samsung удалось получить максимальную среди производителей DRAM выручку, что позволило ей реабилитироваться в профильном рейтинге.

Источник изображения: Samsung Electronics Как поясняет Counterpoint Research, ещё в третьем квартале прошлого года Samsung стала крупнейшим поставщиком памяти всех типов в денежном выражении, а по итогам четвёртого ей удалось отвоевать статус лидера в сегменте DRAM. По подсчётам экспертов, в прошлом квартале подразделение Samsung по выпуску всех типов памяти увеличило свою выручку на 34 % в последовательном сравнении до $25,9 млрд. Из этой суммы рекордные $19,2 млрд пришлись на сегмент DRAM, а оставшиеся $6,7 млрд были получены в сегменте NAND. Кроме того, выручка от реализации памяти обоих типов сформировала 40 % совокупной выручки Samsung за период, подчеркнув важность этого бизнеса для южнокорейского конгломерата.

Источник изображения: Counterpoint Research Впрочем, понятно, что высокой динамике выручки Samsung от реализации памяти способствовал резкий рост цен, и в натуральном выражении объёмы поставок не выросли пропорционально. Общая выручка Samsung в четвёртом квартале достигла $63,3 млрд, а операционная прибыль выросла до $13,6 млрд. В сегменте DRAM доминировавшая на протяжении четырёх кварталов SK hynix вынуждена была сдаться под натиском Samsung, отступив на второе место. Эксперты Counterpoint Research ожидают, что в 2026 году у Samsung имеются все возможности для улучшения своих финансовых показателей. Помимо выхода смартфонов семейства Galaxy S26, к благоприятным факторам относится и предполагаемая сертификация памяти HBM4 под требования Nvidia. В отличие от SK Hynix, которая зависит и от TSMC, компания Samsung при выпуске HBM4 может полагаться на собственные передовые техпроцессы. Если с качеством продукции будет всё в порядке, то Samsung сможет заметно усилить свои позиции в прибыльном сегменте рынка, связанном с HBM4. Нехватка памяти в этом году будет ограничивать объёмы выпуска ПК и способствовать росту цен

13.01.2026 [08:54],

Алексей Разин

Влияние бума ИИ на рынок ПК не ограничится ростом цен на микросхемы памяти и накопители, как поясняют опрошенные The Register эксперты. В этом году дефицит памяти приведёт к тому, что производители ПК будут вынуждены отдавать предпочтение выпуску более дорогих моделей, а сами объёмы производства ПК сократятся из-за дефицита памяти и роста цен.

Источник изображения: Lenovo По словам главного аналитика Omdia Бена Йэ (Ben Yeh), с первого по четвёртый кварталы прошлого года цены на массовые модули памяти для ПК и накопители выросли на величину от 40 до 70 %, и поставщики невольно были вынуждены перенести возросшие затраты на карманы покупателей. Как считает эксперт Omdia, в условиях дефицита памяти производители ПК предпочтут отдавать предпочтение поставкам более дорогих конфигураций, чтобы защитить свою прибыль. Компьютеры начального и среднего уровня в таких условиях станут более редким товаром. Ситуация будет различаться в зависимости от способности конкретного производителя ПК договориться с поставщиками памяти, поэтому кто-то в условиях таких ограничений сможет укрепить свои рыночные позиции за счёт менее удачливых конкурентов. Представители TrendForce прогнозируют, что общие объёмы поставок ноутбуков в этом году сократятся на 5,4 % до 173 млн штук по сравнению с предыдущим годом. Подобная тенденция скажется и на бизнесе Microsoft, поскольку переход на Windows 11 будет замедлен проблемами с покупкой новых ПК по вменяемым ценам и в необходимом количестве. Доля Windows 11 не особо выросла с момента прекращения технической поддержки Windows 10 в октябре прошлого года. В прошлом году лидером рынка ПК оставалась китайская Lenovo, занимающая почти его четверть, на втором месте оказалась HP Inc. с более чем 20 %, на третьем расположилась Dell (15 %), Apple не смогла дотянуть до 10 % на четвёртом, а замыкала пятёрку Asus с 7,2 % рынка. Эксперты Omdia отмечают, что участники рынка не ожидают снижения спроса на память до конца текущего года, как минимум. Мировые продажи чипов взлетели на 29,8 % в ноябре и достигли рекорда

12.01.2026 [14:44],

Алексей Разин

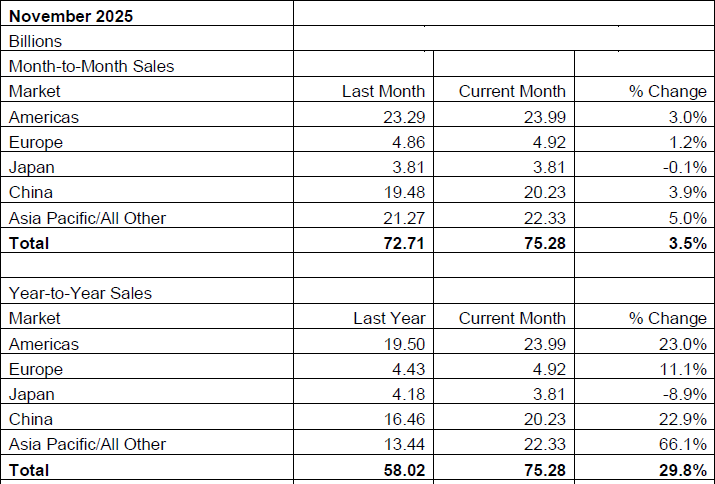

Бум систем искусственного интеллекта разгоняет цены на полупроводниковые компоненты, поэтому выручка от их реализации растёт опережающими темпами. По данным отраслевой ассоциации SIA, в ноябре объёмы поставок чипов в денежном выражении выросли год к году сразу на 29,8 % до $75,3 млрд. Последовательный рост составил 3,5 %.

Источник изображения: Micron Technology Как отмечается в пресс-релизе SIA, ноябрь стал рекордным месяцем с точки зрения выручки от реализации полупроводниковых компонентов. Спрос на чипы рос по всем товарным категориям в последовательном сравнении. Если такие темпы роста сохранятся и в этом году, то по его итогам оборот отрасли достигнет $1 трлн или хотя бы приблизится к этой сумме. Ассоциация SIA традиционно делит мировой рынок на пять макрорегионов: Америки, Европа, Япония, Китай, а пятый объединяет Азиатско-Тихоокеанский регион и все прочие территории, которые не вошли в четыре предыдущих. Именно он показал самые высокие темпы последовательного роста выручки от реализации чипов (5 %), Китай с его 3,9 % оказался на втором месте по динамике и на третьем по доле рынка, а обе Америки продемонстрировали рост выручки на 3 % до $23,99 млрд, сохранив за собой первое место по величине профильной суммы. Европа продемонстрировала рост на 1,2 %, а Япония довольствовалась стагнацией, которая номинально выразилась в снижении выручки на 0,1 %.

Источник изображения: SIA В годовом сравнении обе Америки соревновались по динамике с Китаем, поскольку в первом случае выручка от реализации полупроводниковых компонентов выросла на 23 % до $23,99 млрд, а во втором рост составил 22,9 %, но итоговая сумма в $20,23 млрд заставила Китай довольствоваться третьим местом. Азиатско-Тихоокеанский регион в сочетании со всеми остальными странами стал лидером по величине прироста выручки в годовом сравнении (66,1 %), но результирующая сумма ($22,33 млрд) помещает этот макрорегион лишь на второе место. Год назад Китай занимал вторую позицию в этом рейтинге, теперь он сполз на третье место. Мировая выручка от реализации чипов практически непрерывно растёт с ноября 2022 года, прерываясь лишь на сезонные коррекции. Мировые продажи смартфонов выросли на 2 % за год: каждый пятый аппарат — iPhone

12.01.2026 [11:37],

Алексей Разин

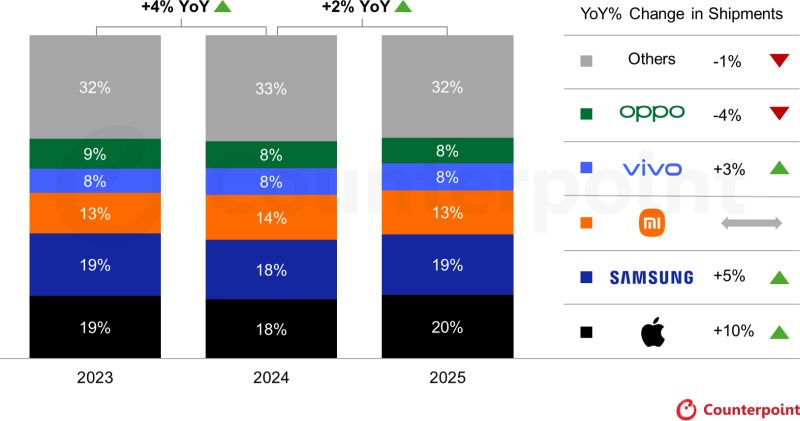

Аналитики Counterpoint Research успели подвести итоги прошлого года для рынка смартфонов, сообщив об увеличении объёмов их поставок в мировых масштабах на 2 %. В четвёртом квартале на долю продукции Apple пришлись рекордные 25 % мирового рынка, а по итогам всего 2025 года объёмы поставок iPhone выросли на 10 % и позволили компании занять 20 % рынка.

Источник изображения: Apple Если в четвёртом квартале Samsung Electronics на втором месте занимала только 17 % мирового рынка, то по итогам года в целом её доля увеличилась до 19 %. По сути, от Apple на этом интервале она отстала совсем чуть-чуть, но если прогресс американского конкурента был подкреплён успехом нового семейства достаточно дорогих iPhone 17, то Samsung свои поставки нарастила главным образом благодаря более доступным устройствам семейства Galaxy A. Тем не менее, в премиальном сегменте хорошо продавались смартфоны Galaxy Fold 7 и Galaxy S25, которые выступили лучше предшественников. По итогам всего года Samsung удалось увеличить объёмы поставок смартфонов на 5 %. Apple в первой пятёрке производителей смартфонов показала самый высокий темп роста поставок, достигший 10 %. С географической точки зрения успеху Apple способствовало укрепление её позиций на рынках стран с растущей экономикой и не самых крупных рынках. В последнем случае наблюдался рост спроса на смартфоны с поддержкой сетей 5G. Самое интересное, что даже после анонса iPhone 17 семейство смартфонов Apple предшествующего поколения неплохо продаётся в Японии, Индии и Юго-Восточной Азии. Эксплуатационный цикл закупленных в разгар пандемии устройств подошёл к концу в восприятии многих пользователей, что и способствовало росту спроса на продукцию Apple в прошлом году. Если говорить о мировом рынке в целом, то наиболее динамичный рост поставок смартфонов в прошлом году наблюдался в Японии, на Ближнем Востоке и странах Африки, тогда как на зрелых рынках спрос был низким. Xiaomi сохранила за собой третье место на мировом рынке смартфонов с долей 13 %, но объёмы поставок продукции этой марки не продемонстрировали заметного роста. В географическом выражении лучше всего этот китайский производитель выступил в Латинской Америке и Юго-Восточной Азии.

Источник изображения: Counterpoint Research На четвёртом месте оказалась Vivo, которой удалось увеличить объёмы поставок смартфонов на 3 % и занять 8 % мирового рынка. Упор был сделан на смещение спроса в сторону более премиальных моделей, как и в случае с Xiaomi. Продукция Vivo пользовалась популярностью в Индии в прошлом году, помимо прочего. Конкурирующая Oppo сократила поставки смартфонов на 4 %, хотя технически и сохранила за собой пятое место в мире с 8 % рынка. На азиатских рынках Oppo начала уступать свои позиции конкурентам, но нарастила поставки в Индии, на Ближнем Востоке и в странах Африки. Впрочем, если учитывать принятое недавно решение интегрировать продукцию Realme под маркой Oppo, объединённые позиции этих производителей в прошлом году соответствовали бы четвёртому месту и 11 % мирового рынка. За пределами первой пятёрки неплохо в прошлом году выступили Nothing и Google, которые увеличили объёмы поставок смартфонов на 31 и 25 % соответственно. В текущем году, по прогнозам Counterpoint Research, рынок смартфонов продемонстрирует снижение спроса из-за дефицита памяти и роста цена на компоненты. Виной всему будет бум искусственного интеллекта, который заставляет поставщиков комплектующих отдавать предпочтение соответствующему сегменту рынка. По итогам текущего года объёмы поставок смартфонов сократятся на 2,1 %, крупные игроки типа Apple и Samsung смогут легче пережить неприятности с дорожающей памятью, а вот китайским производителям придётся тяжелее. Бум ИИ пока что слабо влияет на американский ВВП, но огромные долги могут стать проблемой

12.01.2026 [10:06],

Алексей Разин

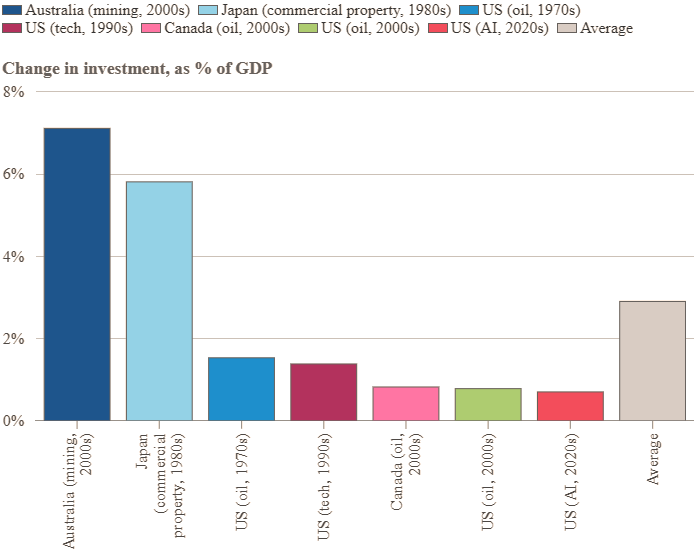

Аналитики BIS в своём недавнем исследовании попытались объяснить, что на текущем этапе развития отрасли искусственного интеллекта профильные инвестиции влияют на рост ВВП США не столь значительно, как это было свойственно предыдущим экономическим бумам, вызванным другими факторами. Проблемой могут стать лишь растущие долги, сумма которых уже достигла $200 млрд.

Источник изображения: Nvidia Основной тезис, изложенный экспертами BIS, заключается в скромном относительном влиянии инвестиций в ИИ-инфраструктуру на темпы роста ВВП США. В частности, до появления ChatGPT степень влияния инвестиций в разного рода инфраструктурные объекты в сфере информационных технологий не превышала 0,44 процентного пункта ежегодного прироста ВВП страны. После выхода ChatGPT это влияние увеличилось до 0,59 процентного пункта. Действительно, изменение в 0,15 процентного пункта нельзя назвать серьёзным. Например, печально известный бум «доткомов» в конце прошлого века влиял на ежегодный прирост американского ВВП в размере двух процентных пунктов. Бумы в горнодобывающей промышленности Австралии начала века и японский бум коммерческой недвижимости восьмидесятых годов прошлого века по своей степени влияния на национальный ВВП были в пять раз сильнее.

Источник изображения: BIS, Financial Times Не все из этих бумов завершились крахом экономики, хотя не всегда в таких случаях можно установить чёткую причинно-следственную связь. Активность инвестиций на этапе бума также не всегда пропорционально влияла на темпы роста ВВП после его завершения. По прогнозам BIS, к 2030 году степень влияния бума ИИ на ежегодный прирост ВВП будет лежать в диапазоне от 0,8 до 1,3 процентных пунктов. Если подобные темпы инвестиций сохранятся к тому времени, ежегодно в профильную инфраструктуру будет вкладываться по $7 трлн. На этом фоне проблемой становится растущий объём заимствований для финансирования этих инвестиций, которые уже сейчас достигают $200 млрд. Усугубляется всё растущей популярностью сделок с кольцевым финансированием в данной сфере, и довольно условной ответственностью тех компаний, которые реализуют проекты в области ИИ, перед фактическими кредиторами. Грядёт мировой дефицит меди — и в этом виноват не только искусственный интеллект

08.01.2026 [13:48],

Алексей Разин

Начавшись с рынка специализированных ускорителей, дефицит компонентов на фоне бума ИИ постепенно перекинулся на сегменты памяти и накопителей, но этим дело может не ограничиться. Аналитики S&P Global предупреждают, что спрос на медь к 2040 году вырастет на 50 %, а предложение будет сильно от него отставать в случае, если не увеличить объёмы добычи этого металла.

Источник изображения: Unsplash, Erik Seth Если быть точнее, эксперты называют целый ряд факторов, который будет способствовать росту спроса на медь в ближайшие полтора десятилетия. Помимо бурного развития вычислительной инфраструктуры для ИИ, к ним относятся рост затрат на вооружения и стремительное расширение рынка робототехники. К 2040 году спрос на медь вырастет на 50 % до 42 миллионов метрических тонн в год, и без усилий по увеличению объёмов добычи и вторичной переработки этого металла предложение будет отставать на 10 млн метрических тонн в год. Для сравнения, в прошлом году потребности мирового рынка оценивались в 28 млн метрических тонн меди. Если не обеспечить металлургическую отрасль новыми источниками данного сырья, то около четверти будущего спроса не будет покрываться возможностями поставщиков. Медь является основным видом токопроводящего материала, а потому бурное развитие всех связанных отраслей промышленности увеличивает потребность человечества в этом металле. Чили и Перу являются крупнейшими поставщиками медной руды, а Китай остаётся крупнейшим центром её переработки. США около половины своей годовой потребности в меди покрывает за счёт импорта. Производство меди остаётся не самым экологически чистым процессом, к тому же весьма энергоёмким, поэтому необходимость наращивания объёмов добычи и переработки плохо уживается с принятыми отдельными странами целями в области экологической политики. В прошлом квартале операционная прибыль Samsung взлетела в три с лишним раза на фоне дороговизны памяти

08.01.2026 [07:48],

Алексей Разин

В условиях, когда цены на память за квартал успевают вырасти на десятки процентов, производителям не приходится жаловаться на ухудшение финансовой обстановки. В прошлом квартале операционная прибыль Samsung увеличилась более чем втрое до $14 млрд, а выручка увеличилась в годовом сравнении на 22,7 % до $64 млрд.  Южнокорейский гигант уже подвёл предварительные итоги прошлого квартала и всего фискального года, но более подробный отчёт за период опубликует позже. Прошлый фискальный год характеризовался для Samsung ростом выручки на 10,6 % до $230 млрд, а операционная прибыль за весь год выросла на треть до $30 млрд. По сути, почти половину годовой операционной прибыли компания получила в четвёртом квартале, что отображает ускорение роста цен на память во втором полугодии. Операционная прибыль в четвёртом квартале последовательно выросла на 64,3 %, а выручка последовательно увеличилась на 8,1 %. Аналитики Macquarie считают, что именно Samsung станет одним из главных выгодоприобретателей в сегменте компонентов для ИИ. Дефицит памяти только усугубляется, до 2028 года ситуация с поставками не нормализуется, по их мнению. По прогнозам аналитиков Counterpoint Research, в текущем квартале цены на память вырастут на величину от 40 до 50 %, а во втором квартале подрастут ещё на 20 %. Динамика цен на память уже перекрыла достижения «суперцикла» 2018 года. Спрос на память достиг исторических максимумов. Акции Samsung на фоне публикации предварительных итогов квартала выросли в цене на 1,8 %. В своём новогоднем обращении к сотрудникам руководство Samsung заявило, что клиенты компании высоко оценили качества памяти HBM4, и это позволяет ей рассчитывать на устранение отставания от SK hynix, которое наблюдалось в сегменте HBM3E. Безумные инвестиции в ИИ рискуют разогнать мировую инфляцию в 2026 году

05.01.2026 [17:21],

Алексей Разин

Риски ускорения инфляции, по мнению опрошенных Reuters отраслевых аналитиков, мало учитывались на фоне бума ИИ в прошлом году, но они могут стать более явными в текущем, поскольку количество направляемых на развитие профильной инфраструктуры средств и не думает сокращаться.

Источник изображения: Nvidia Как отмечает Reuters, текущая политика монетарных властей многих регионов, включая США, подразумевает снижение ставки рефинансирования, что способствует насыщение экономики деньгами, но вызывает риски ускорения инфляции. Акции компаний технологического сектора в США обеспечили половину прироста фондовых индексов в прошлом году, они выросли в цене на десятки процентов и достигли рекордных котировок. В Европе и Азии фондовые рынки также находились на пике. При сохранении текущей монетарной политики властей указанных регионов к концу текущего года мировая инфляция имеет вполне реальные шансы значительно ускориться, по словам аналитиков Royal London Asset Management. При этом ужесточение монетарной политики, выражающееся в повышении ключевой ставки, способно вызвать отток средств инвесторов с рынка ИИ и привести к снижению котировок его участников. Бум ИИ уже оказывает заметное влияние на рынки памяти и прочих полупроводниковых компонентов, а также тарифы на электроэнергию в тех регионах, где бурное развитие вычислительной инфраструктуры ИИ не подкреплено пропорциональным расширением энергетических мощностей. При текущих объёмах вложений в сферу ИИ к концу 2027 года властям США вряд ли удастся удержать инфляцию в пределах 2 %, как они планируют. В условиях растущих инфляционных рисков инвесторы могут перестать вкладывать свои средства в акции компаний технологического сектора и переключиться на защитные инструменты вроде казначейских облигаций. По мнению экспертов Deutsche Bank, к 2030 году капитальные затраты на развитие инфраструктуры ИИ могут достичь $4 трлн, а дефицит чипов и электроэнергии дополнительно будут способствовать росту сопутствующих затрат по спирали. Многих инвесторов это отпугнёт от сегмента ИИ, финансировать профильные проекты станет всё сложнее. При этом потребительские цены вырастут, как это уже можно наблюдать на рынке микросхем памяти. Серверы съедают всё: оперативная память подорожает ещё на 60 %, а SSD — на 40 % до конца марта

05.01.2026 [15:56],

Алексей Разин

В текущем квартале рынком памяти будут руководить прежние тенденции, как отмечает TrendForce. Производители памяти будут отдавать предпочтение потребностям серверного рынка, в результате чего контрактные цены на DDR вырастут последовательно на 55–60 %, а контрактные цены на NAND увеличатся на 33–38 % относительно четвёртого квартала минувшего года.

Источник изображений: Samsung Electronics Активно скупаемая американскими облачными гигантами память продолжает дорожать, прочим потребителям приходится покупать её по всё более высоким ценам. В серверном сегменте контрактные цены на DRAM последовательно вырастут в этом квартале более чем на 60 %. В сегменте NAND всё сильнее проявляется разделение на потребительский сектор и направление ИИ. Основная часть твердотельной памяти уходит на производство SSD корпоративного класса, цены на клиентские SSD в итоге в текущем квартале могут вырасти более чем на 40 %. Поставщики DRAM, по мнению аналитиков TrendForce, в этом квартале продолжат отдавать приоритет обеспечению передовой продукцией серверного рынка. Основные производственные мощности и передовые технологии будут задействованы именно на серверном направлении. Классическая DRAM в условиях нарастающего дефицита может подорожать в масштабе контрактных цен на 55–60 % по сравнению с прошлым кварталом, а в сегменте NAND рост контрактных цен по всем товарным категориям достигнет 33–38 %. С учётом HBM контрактные цены на DRAM последовательно вырастут на 50–55 %. Сезонное снижение спроса на ноутбуки не помешает росту цен на оперативную память для ПК в этом квартале, поскольку для насыщения данного рынка выделяется всё меньше профильной продукции. Производители ПК вынуждены закупать память по более высоким ценам, многие сокращают удельный объём памяти в составе предлагаемых компьютеров. Растут цены не только на отдельные микросхемы памяти, но и модули памяти на их основе. В серверном сегменте ориентация на инференс в системах искусственного интеллекта увеличила спрос на память ещё в конце прошлого года. Американские облачные гиганты увеличивают объёмы закупок, опережая ранее сформированные графики. Именно они стали крупнейшими покупателями памяти на рынке, поглощая основную часть дополнительного предложения производителей. Наращивать поставки за счёт ранее сформированных запасов скоро перестанет получаться, а потому доступность памяти будет определяться способностью производителей наладить обработку дополнительного количества кремниевых пластин. Последовательный рост контрактных цен на серверную DRAM в этом квартале должен превысить 60 %. Рынок мобильной техники в первом квартале переживает сезонный спад спроса, но в условиях дефицита памяти улучшения ситуации с доступностью микросхем LPDDR4X и LPDDR5X ожидать не следует, по мнению представителей TrendForce. Дорожает и память для видеокарт, даже с учётом снижения спроса на графические решения Nvidia семейства GeForce RTX 6000. Память для видеокарт производится по схожим технологиям с DDR5, поэтому поставщики отдают приоритет последней, усиливая дефицит GDDR и провоцируя рост цен. Производители не торопятся наращивать объёмы выпуска продукции, что будет способствовать сохранению дефицита DRAM в целом.  В первом квартале, по прогнозу TrendForce, спрос на клиентские SSD последовательно сократится, поскольку объёмы поставок ноутбуков уменьшатся, а характеристики решений начального и среднего ценового уровня будут ухудшаться ради снижения себестоимости. Поставщикам SSD выгоднее концентрироваться на серверном рынке. Наибольшим дефицитом становятся ёмкие накопители на основе памяти типа QLC, которые ранее отличались относительно низкой стоимостью. В этом квартале клиентские SSD последовательно подорожают на 40 %, продемонстрировав самую высокую динамику цен в сегменте NAND. Как ожидают эксперты TrendForce, в текущем году мировой серверный рынок достигнет пика, во многом благодаря активности американских компаний по развитию вычислительной инфраструктуры для ИИ. В сегменте eMMC/UFS спрос на твердотельную память со стороны производителей смартфонов в текущем квартале просядет, поскольку в первой половине прошлого года производители активно стимулировали продажи, и все желающие закупились смартфонами на обозримую перспективу. В этом квартале продажи смартфонов последовательно сократятся на значительную величину. Сегмент хромбуков также не поможет рынку eMMC/UFS оживить спрос, а поставщики памяти этих типов будут сокращать предложение. Цены на кремниевые пластины для производства твердотельной памяти продолжат расти в силу целого набора факторов, хотя спрос и должен сократиться в текущем квартале. BYD окончательно разгромила Tesla на рынке электромобилей — теперь по годовым продажам

02.01.2026 [18:52],

Геннадий Детинич

Годовое снижение продаж электромобилей компании Tesla в 2025 году на 8,6 % выдвинуло на первое место в мире на этом рынке китайскую компанию BYD, хотя для последней прошедший год тоже оказался сложным. Впервые Tesla уступила ближайшему сопернику в годовом отношении. По мнению главы Tesla — Илона Маска, это тактическое поражение, тогда как стратегическая победа останется за его компанией.

Источник изображения: Tesla Издание Bloomberg приводит официальные данные Tesla, которые сообщают о снижении поставок электромобилей бренда в четвёртом квартале на 16 % — до 418 227 штук. Это даже хуже, чем было представлено ранее со ссылкой на независимых аналитиков. Компания BYD, напротив, увеличила продажи электромобилей как за квартал, так и за весь год, поставив почти 2,26 млн электромобилей против 1,64 млн у Tesla. За последние месяцы Илон Маск предпринял ряд действий, чтобы отвлечь внимание от падения продаж Tesla, например, представил своё видение о прогрессе по созданию бизнеса роботакси. Пока этот бизнес находится в зачаточном состоянии и больше похож на очковтирательство. Тем не менее, в перспективе всё может измениться, как и может вернуть второе дыхание машинам Tesla полный автопилот. Компания ещё может выиграть в процессе долгосрочной стратегической игры, уступив сейчас тактически. Для BYD переломным мог стать ещё 2024 год, но тогда Tesla удалось сохранить небольшое преимущество — она опередила китайского конкурента на несколько тысяч машин. Год 2025 внёс больше корректив в расстановку сил, показав, что BYD достойна выйти на первое место. Как отмечает источник, на Уолл-стрит усиливается скепсис в отношении перспектив продаж Tesla в 2026 году. Два года назад аналитики предсказывали, что Tesla продаст более 3 млн электромобилей. Теперь в среднем ожидается снижение продаж примерно до 1,8 млн машин. Согласно раннему анонсу компании, хитом 2026 года должен был стать электромобиль Cybercab без руля и педалей. Но уже к концу 2025 года появилась информация, что регулятор может потребовать установки этих компонентов управления машиной, сведя на нет всю необычность модели. Илон Маск заявил, что Tesla Model Y остаётся самым продаваемым автомобилем уже третий год подряд

01.01.2026 [09:27],

Алексей Разин

До запуска производства Cybertruck кроссовер Model Y был самой молодой моделью Tesla, при этом он и сейчас остаётся самым массовым в ассортименте автопроизводителя. Статистику по продажам Tesla приводит одной строкой для Model 3 и Model Y, но по косвенным признакам известно, что именно кроссовер остаётся бестселлером марки. Более того, глава Tesla утверждает, что Model Y уже третий год подряд является самым продаваемым автомобилем.

Источник изображения: Tesla Речь идёт именно о совокупном объёме реализации легковых машин с ДВС и автомобилей. Поздравляя сотрудников Tesla с Новым годом, Илон Маск (Elon Musk) со страниц своей социальной сети X заявил, что Model Y остаётся самой продаваемой машиной в мире на протяжении уже трёх лет подряд. Следует признать, что с учётом активного падения продаж продукции Tesla в прошлом году верить в подобную статистику становится всё сложнее, но Маск методику подсчёта раскрывать явно не торопится, а подтвердить эти данные через сторонние источники удастся ещё не скоро. Скептически настроенный ресурс Electrek поясняет, что Model Y ещё в 2024 году с трудом отстояла статус мирового бестселлера в борьбе с Toyota RAV4. Учитывая затяжное падение продаж Tesla на большинстве региональных рынков в 2025 году, Toyota имела все шансы вернуть себе статус мирового лидера на легковом рынке за указанный период. По данным сторонних источников, за три квартала прошлого года Toyota RAV4 вернула себе первое место, а на втором расположился седан Corolla той же марки. Таким образом, электрическому Tesla Model Y достаётся только третье место. Скорее всего, объёмы продаж этого кроссовера в прошлом году даже сократились на величину от 12 до 15 %. Кстати, если RAV4 прибавил по итогам всего прошлого года около 0,6 % до 1,2 млн проданных экземпляров (количество получено методом экстраполяции данных за три квартала), то Corolla могла просесть на 8,1 % до 1,08 млн штук. В случае с Tesla Model Y падение было ещё более выраженным, оно достигло 12,7 % и привело к годовому объёму в 1,03 млн штук. Точные данные по объёмам продаж продукции Toyota будут доступны уже на следующей неделе, а вот Tesla свою статистику по Model Y объединит с Model 3. Впрочем, отдельные величины по кроссоверу Tesla может привести на квартальном отчётном мероприятии, чтобы подтвердить правоту своего руководителя. Мировым поставкам ноутбуков предсказали обвал на 5,4 % в следующем году, и это не предел

31.12.2025 [10:18],

Алексей Разин

Ранее аналитики TrendForce ожидали, что объёмы поставок ноутбуков по итогам 2026 года сократятся на 2,4 % до 178,5 млн штук, но теперь они считают, что снижение достигнет 5,4 %, причём эта величина не является предельной, и в прогноз заложена вероятность сокращения объёмов поставок на 10,1 %.

Источник изображения: Lenovo Не в последнюю очередь такая корректировка прогноза вызвана ростом цен на память, которая делает ноутбуки менее доступными для потребителей. Рост затрат не будет способствовать формированию существенных запасов готовой продукции, поэтому производители ноутбуков сократят объёмы выпуска и в целом будут осторожными. По итогам 2026 года должно быть выпущено не более 172,9 млн ноутбуков, как теперь считают представители TrendForce. Если рост цен на память во втором квартале не замедлится, то спрос на недорогие ноутбуки сократится ещё сильнее, поэтому по итогам всего 2026 года будет отгружено на 10,1 % меньше ноутбуков, чем в 2025 году. Взаимоотношения между поставщиками комплектующих и производителями ноутбуков сильно влияют на рынок, как и спрос со стороны корпоративных покупателей. Apple в этом смысле может похвастать не только долгосрочными контрактами с поставщиками компонентов, которые позволяют сдерживать рост цен, но и предсказуемым графиком выпуска новых моделей, что позволяет лучше прогнозировать спрос. Весной 2026 года компания намеревается вывести на рынок недорогой ноутбук с диагональю дисплея 12,9 дюйма. Крупнейшим поставщиком ноутбуков является Lenovo, ей вряд ли удастся избежать повышения цен на свою продукцию из-за подорожавшей памяти. В любом случае, масштабы бизнеса позволяют этой компании лучше противостоять росту цен, чем в случае с более мелкими производителями. Снижение объёмов продаж ноутбуков подорвёт спрос на ЖК-панели, который сократится на 7,9 % по сравнению с 2025 годом. Кроме того, переход на дисплеи типа OLED также будет способствовать снижению спроса на классические ЖК-панели. Распространение панелей типа OLED в составе ноутбуков в 2026 году будет сдерживаться ростом цен на память, поскольку покупателям и так придётся больше платить за ноутбуки, и доплачивать собственно за OLED будут готовы не все из них. Кстати, в 2025 году рынок ноутбуков успел вырасти на 3,6 % до 182,9 млн штук, по данным TrendForce, но сохранить положительную динамику в 2026 году не удастся. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex