|

Опрос

|

реклама

Быстрый переход

В этом году дефицит памяти ударит по рынку потребительской и автомобильной электроники

27.01.2026 [07:29],

Алексей Разин

Смартфоны и ноутбуки окажутся не единственными категориями товаров, которые из-за дефицита микросхем памяти не только подорожают, но и будут выпускаться в меньших количествах. Проблема может распространиться на сегменты потребительской и автомобильной электроники, как считают опрошенные Nikkei Asian Review источники.

Источник изображения: Sony Японское издание поясняет, что некоторые производители потребительской электроники начали извлекать чипы памяти из уже готовых хранящихся на складах изделий прежних поколений, чтобы установить их в новые модели, которым на первичном рынке уже не хватает подобных компонентов. Многие участники рынка пересматривают свои производственные планы на 2026 год в сторону уменьшения объёмов выпуска. Дефицит продолжится на протяжении всего текущего года и имеет все шансы перекинуться и на следующий год. Телевизоры, мультимедийные приставки, интернет-маршрутизаторы, недорогие смартфоны, планшеты и ПК — вот те категории электронных устройств, которые сильнее всего пострадают от нехватки микросхем памяти в текущем году. До автомобильного сектора проблемы докатятся с некоторой задержкой, поскольку производственные циклы на этом рынке несколько растянуты во времени. По данным японских источников, производители электроники и ПК уже направляли в конце прошлого года делегатов в штаб-квартиры крупных поставщиков памяти типа Samsung и SK hynix, чтобы договориться об увеличении поставок необходимого ассортимента чипов, но эти усилия оказались тщетными. Соблазн заработать в серверном сегменте слишком велик, чтобы считаться с интересами потребителей недорогой памяти. Когда после пандемии микросхемы памяти в прежних количествах уже не были нужны, производители электронных устройств массово отменяли заказы, цены были на дне, и всё это не способствовало укреплению отношений с производителями памяти. Понятно, что в условиях взлетевшего спроса им проще работать с заказчиками в серверном сегменте, чем пытаться решить проблемы производителей потребительской электроники, которые не в состоянии много заплатить. Руководство Phison Electronics ожидает, что в этом году сильнее всего пострадают производители телевизоров, приставок для них, объёмы выпуска значительно сократятся, поскольку производители такого оборудования просто не смогут себе позволить закупку памяти по новым ценам. По данным Nikkei Asian Review, некоторые производители ПК начального уровня предусмотрят в материнских платах слоты для установки дополнительных модулей памяти, чтобы пользователи смогли позже добавить памяти после того, как кризис минует. В краткосрочной же перспективе цены на ПК неизбежно вырастут. Asus собирается оптимизировать ассортимент предлагаемых устройств в текущем году таким образом, чтобы предлагать на рынке наиболее востребованные конфигурации, исходя из имеющихся запасов памяти. В структуре себестоимости ПК доля затрат на покупку микросхем памяти выросли с 15 до 40 % в некоторых случаях. Флагманские модели ноутбуков LG, например, за год успели подорожать на эти самые 40 %.

Источник изображения: Micron Technology В сфере потребительской электроники некоторые производители используют нераспроданные остатки устройств для переноса микросхем памяти из них в новые, но подобный подход нельзя назвать универсальным. Производители смартфонов в некоторых случаях сократили программу выпуска продукции на 2026 год на величину от 10 до 15 % по сравнению с 2025 годом. Даже Samsung, которая имеет возможность сама снабжать себя микросхемами памяти, в сегменте смартфонов не ожидает положительной динамики поставок в этом году. Дефицит памяти коснётся и автомобильного сегмента, поскольку у производителей микросхем не останется свободных ресурсов на обслуживание его потребностей. В целом, под удар попадут те виды устройств, которые до сих пор используют не самые современные типы памяти вроде DDR4, поскольку их выпуск лидерами рынка сворачивается ради концентрации на более выгодных направлениях деятельности. Цены на DDR4 резко выросли, на рынке моментальных сделок они за год увеличились буквально в десятки раз. Контрактные цены на DDR4 выросли на 60 % в прошлом году, а в этом сохраняют шансы двукратного увеличения. Цены на NAND начали активно расти лишь с середины прошлого года, но в текущем квартале они могут вырасти на 120 % в годовом сравнении, как ожидают эксперты Omdia. В результате концентрации поставщиков на обслуживании потребностей серверного рынка, потребительские SSD оказались в дефиците и подорожали. В сегменте смартфонов и ноутбуков на закупку памяти обычно уходило от 10 до 15 % затрат, теперь эта доля выросла до 20–25 %. Производители устройств вынуждены жертвовать прибылью или повышать цены. Эксперты IDC ожидают, что в этом году поставки смартфонов сократятся более чем на 5 %, а рынок ПК сожмётся почти на 9 %. Крупные поставщики памяти пытаются более жёстко контролировать заявки со стороны клиентов, чтобы те не закупались памятью впрок, усугубляя ажиотаж, но эффективность подобных мер можно оспаривать с учётом опыта прошлых кризисов. Тем более, что рост цен позволяет производителям памяти хорошо зарабатывать. Дефицит памяти при этом вынудит потребителей дольше эксплуатировать имеющиеся у них устройства, спрос на новые изделия снизится на фоне роста цен. Подобная обстановка продлится до 2027 года, как минимум, по мнению руководства Compal Electronics — контрактного производителя ноутбуков и прочих электронных устройств. Взлетевшие цены на память разгонят рост рынка до 134 % в этом году — в следующем он замедлится до 53 %

24.01.2026 [07:21],

Алексей Разин

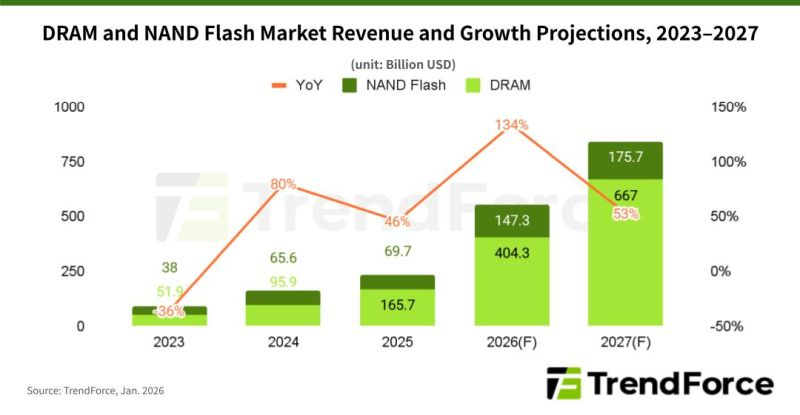

Специалисты TrendForce подсчитали, что в прошлом году выручка от реализации DRAM выросла на 73 % до $165,7 млрд, тогда как в сегменте NAND выручка ограничилась $69,7 млрд. В любом случае, этого хватило для роста совокупной выручки на 46 %. В текущем году общая динамика выручки может обеспечить её рост на 134 %, но в следующем всё ограничится увеличением на 53 %.

Источник изображения: Micron Technology Как легко догадаться, с осени 2022 года спрос на память двигает вверх серверный сегмент, демонстрирующий растущую потребность в вычислительных мощностях для ИИ. Архитектура соответствующих серверных систем подразумевает, что основной спрос пришёлся на быструю память типа HBM, а NAND для твердотельных накопителей была востребована несколько меньше. В текущем году, по прогнозам TrendForce, выручка от реализации DRAM (к ней относится и HBM) кратно увеличится с $165,7 до $404,3 млрд, на направлении NAND она вырастет с $69,7 до $147,3 млрд. Таким образом, в сегменте DRAM выручка увеличится сразу на 144 %, но цены будут расти опережающими темпами по сравнению с объёмами производства памяти. Если исторически рост цен ограничивался 35 % в квартал, то в прошлом из-за высокого спроса на DDR5 они взлетели на 53–58 %. В текущем квартале они вырастут более чем на 60 %, как ожидают в TrendForce, а по некоторым категориям DRAM они просто удвоятся. Рост цен на DRAM не прекратится до конца текущего года.

Источник изображения: TrendForce Архитектурные изменения в инфраструктуре ИИ будут толкать вверх и цены на NAND, поскольку в серверном рынке всё сильнее будут востребованы скоростные твердотельные накопители (SSD). Только в этом квартале цены на NAND вырастут последовательно на 55–60 %, положительная динамика сохранится до конца текущего года. Это позволит выручке от реализации NAND по итогам года увеличиться на 112 % до $147,3 млрд. В 2027 году цены продолжат расти, но темпы немного сбавятся. В частности, выручка от реализации DRAM увеличится на 65 % до $667 млрд, в сегменте NAND она и вовсе вырастет на 19 % до $175,7 млрд. Совокупная выручка от реализации обоих типов памяти вырастет только на 53 %, что тоже немало по историческим меркам. Intel упускает миллиарды из-за дефицита процессоров и производственных проблем — акции рухнули на 11 %

23.01.2026 [07:57],

Алексей Разин

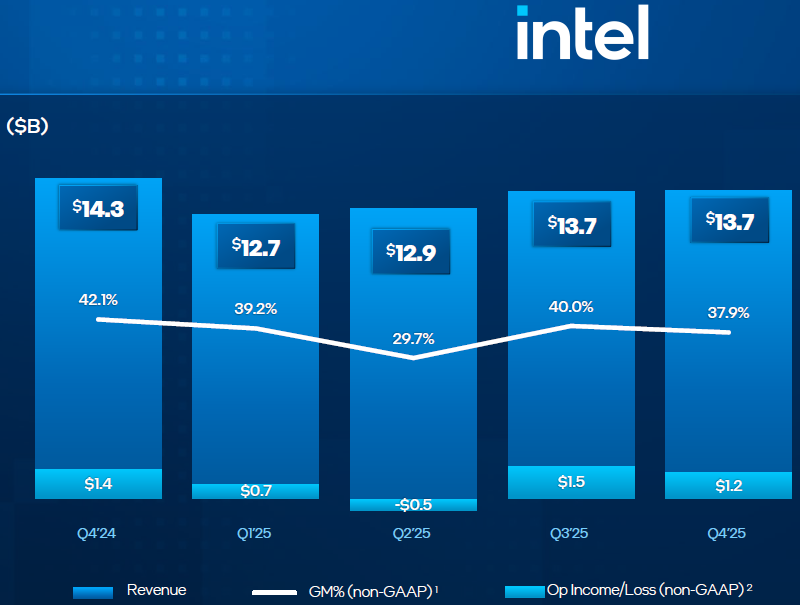

Вчерашний оптимизм инвесторов по поводу способности Intel зарабатывать на буме ИИ быстро улетучился после публикации официальной финансовой статистики. Руководство компании было вынуждено признать, что не успевает за спросом в серверном сегменте, с уровнем качества новых техпроцессов есть проблемы, а клиенты примут решение об использовании технологии Intel 14A не ранее конца 2026 года.

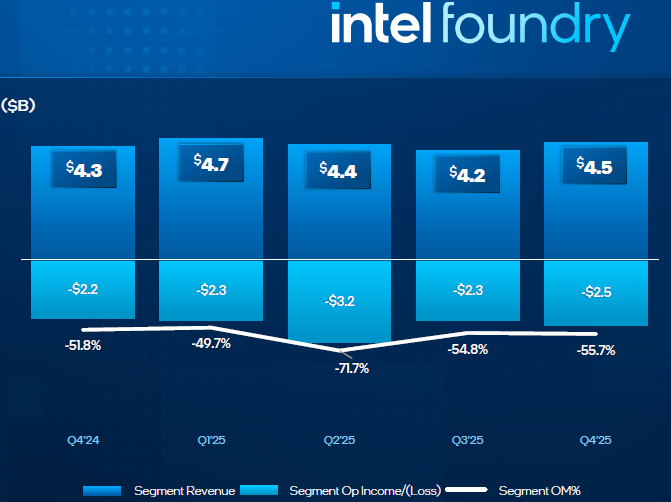

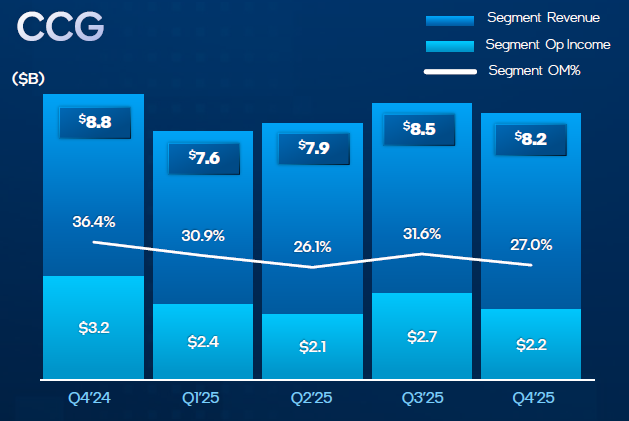

Источник изображений: Intel Кроме того, как добавляет Reuters, прогнозы Intel на текущий квартал оказались ниже ожиданий рынка, что тоже способствовало снижению курса акций процессорного гиганта. Генеральный директор Лип-Бу Тан (Lip-Bu Tan) был вынужден признаться: «В краткосрочной перспективе, к моему сожалению, мы не можем в полной мере удовлетворять рыночный спрос». По его словам, команда руководителей неустанно работает над повышением производительности предприятий Intel, и хотя выход годной продукции соответствует внутренним плановым показателям, он всё равно ниже того уровня, на который хотел бы рассчитывать глава компании. «Ускорение роста выхода годной продукции станет важным рычагом в 2026 году, поскольку мы стараемся лучше поддерживать наших клиентов», — добавил Тан. Уровень выхода годной продукции и объёмы её производства в целом не устраивают его лично, и над этим компании предстоит работать, по словам руководителя.  В текущем квартале Intel рассчитывает выручить от $11,7 до $12,7 млрд, что на $500 млн ниже результата аналогичного квартала предыдущего года, а также ниже прогноза сторонних аналитиков, которые рассчитывали на $12,5 млрд выручки. Финансовый директор Intel Дэвид Зинснер (David Zinsner) пояснил, что дополнительное количество дефицитных процессоров для серверного применения появится не ранее конца текущего квартала. В четвёртом квартале запасы готовой продукции были почти полностью истощены. Навёрстывать отставание предложения от спроса придётся в течение нескольких месяцев, поставки будут наращиваться каждый квартал в этом году. Глава корпорации Лип-Бу Тан добавил, что на улучшение положения Intel в целом уйдёт много времени — возможно, несколько лет. Сейчас, по его мнению, одна из проблем Intel заключается в исполнительской дисциплине, которую надо улучшать. Капитальные затраты в текущем году Intel решила оставить на уровне предыдущего, хотя ранее хотела их сократить. Тем не менее, положительный эффект от установки нового оборудования и внедрения новых техпроцессов почувствуется не ранее 2027 года, по словам Зинснера. Другой проблемой является тесная взаимосвязь производственных возможностей Intel в клиентском и серверном сегментах рынка. Если резко наращивать производство чипов для ЦОД, то пострадает сегмент ПК. Финансовый директор пояснил, что на продуктовом направлении в этом квартале выручка сильнее сократится в сегменте ПК, чем в серверном. Кроме того, руководство Intel обеспокоено ростом цен на память, ведь он способен снизить спрос на ноутбуки и компьютеры. Зинснер пояснил, что умеренный прогноз по динамике выручки на текущий квартал обусловлен отсутствием у Intel возможности быстро удовлетворить спрос на свою продукцию. Норма прибыли в годовом сравнении опустится сразу на 4,7 п.п. до 34,5 %, во многом из-за высоких расходов на масштабирование производства и освоение новых техпроцессов. Такие значения показателя категорически не устраивают руководство компании. Прошлый квартал Intel завершила снижением совокупной выручки на 4,1 % до $13,7 млрд, причём аналитики рассчитывали на чуть менее низкую сумму — $13,4 млрд. Чистые убытки за квартал достигли $600 млн, что значительно выше наблюдавшихся годом ранее $100 млн. Как отметил Зинснер, прошлый квартал был уже пятым по счёту, в течение которого Intel демонстрировала превышение выручки над прогнозом. Норма прибыли за период достигла 37,9 %, превысив собственные прогнозы компании. Негативное влияние на этот показатель продемонстрировало увеличение доли чипов для потребительских процессоров, заказываемых Intel на стороне (у конкурирующей TSMC). Клиенты на технологию Intel 14A определятся к концу этого года, но Зинснер заявил, что компания вряд ли будет раскрывать их имена. Как только контракты с заказчиками будут заключены, Intel начнёт активно тратить средства на масштабирование производства чипов по технологии 14A, по словам финансового директора.  В прошлом квартале на контрактном направлении Intel выручила $4,5 млрд, что выше результата годичной давности на $200 млн, но операционные убытки компании в этом сегменте выросли с $2,2 до $2,5 млрд. По словам представителей Intel, растёт количество клиентов, заказывающих у компании не только обработку кремниевых пластин, но и тестирование и упаковку чипов. Во втором полугодии количество заказов на последнем направлении должно увеличиться. Компания особо подчёркивает, что последовательный рост выручки на контрактном направлении на 6,4 % был обусловлен ростом доли кремниевых пластин, обрабатываемых с использованием EUV-литографии. Эта доля выросла с менее чем 1 % в 2023 году до более чем 10 % в 2025 году. Выручка Intel Foundry от внешних клиентов в четвёртом квартале выросла до $222 млн, но в значительной мере это определялось реструктуризацией, связанной с обособлением Altera. В текущем квартале выручка Intel на контрактном направлении должна последовательно вырасти на двузначное количество процентов. Годовая выручка в размере $53 млрд почти не изменилась относительно предыдущего года, она почти на $25 млрд ниже исторического максимума, зарегистрированного в 2021 году. Норма прибыли по итогам прошлого года слегка выросла до 36,7 %. Свободных денежных средств на операционном уровне по итогам года было получено $9,7 млрд, а капитальные затраты составили $17,7 млрд. С учётом инвестиций в капитал корпорации, которые были сделаны в прошлом году властями США, компаниями Nvidia и SoftBank, процессорный гигант смог завершить год с $37,4 млрд свободных средств и высоколиквидных эквивалентов. Выручка Intel в продуктовом сегменте в прошлом квартале выросла последовательно на 2 % до $12,9 млрд. Компания вынуждена разрываться между обслуживанием клиентского и серверного сегмента. Первый по-прежнему крупнее в показателях выручки, но второй растёт быстрее.  В частности, на клиентском направлении выручка Intel сократилась в годовом сравнении на 4 % до $8,2 млрд. Это произошло даже с учётом роста объёмов поставок процессоров для ПК с функцией ускорения ИИ на 16 %. Серверная выручка увеличилась последовательно на 15 % до $4,7 млрд, но рост мог бы оказаться выше, если бы не производственные ограничения компании. В любом случае, такой последовательный рост выручки на направлении ЦОД оказался крупнейшим за десять лет и превзошёл собственные ожидания компании.  В сегменте ASIC, за которое отвечает получившая определённую независимость Altera, выручка Intel выросла более чем на 50 % по итогам всего 2025 года, а в четвёртом квартале увеличилась на 26 % последовательно. В прошлом квартале она вышла на годовой приведённый уровень более $1 млрд. Зелёный перелом: в ЕС солнце и ветер впервые превзошли ископаемую энергетику по итогам целого года

22.01.2026 [18:39],

Геннадий Детинич

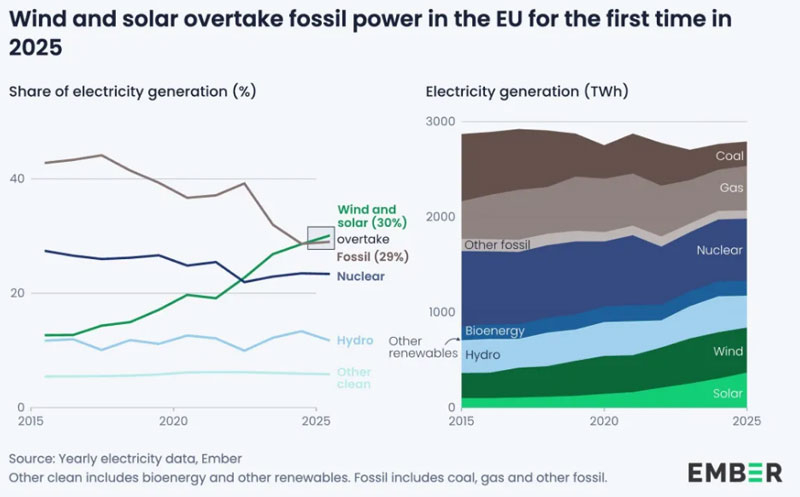

Солнце и ветер уже ставили в ЕС рекорды по выработке электричества, но только за ограниченное время. Теперь впервые возобновляемая энергетика превзошла ископаемую в ЕС за целый год, что можно считать переломным моментом. Пока это превышение довольно скромное — всего на 1 % от суммарной выработки, но лиха беда начало — Европейский союз уверенно следует прочь от газа и угля.

Источник изображения: ИИ-генерация GatGPT 5.2/3DNews Рекордные показатели выработки энергии в Европе от возобновляемых источников выявили аналитики компании Ember. Согласно их данным, в 2025 году ветер и солнечная энергия обеспечили рекордные 30 % электроэнергии в ЕС, обогнав ископаемое топливо, которое поучаствовало в электрогенерации на уровне 29 %. «Этот знаменательный момент показывает, насколько быстро ЕС движется к созданию энергетической системы, основанной на ветре и солнечной энергии, — сказала автор доклада Беатрис Петрович (Beatrice Petrovich). — Поскольку зависимость от ископаемого топлива подпитывает нестабильность на мировой арене, необходимость перехода на экологически чистую энергию становится очевидной как никогда». Основной причиной, по которой ветроэнергетика и солнечная энергетика вырвались вперед в прошлом году, стал продолжающийся рост выработки солнечной энергии. В 2025 году производство солнечной энергии выросло на 20,1 %, что стало четвертым годом подряд, когда рост превысил 20 %. Этот вид генерации вырабатывал рекордные 13 % электроэнергии в ЕС, опередив как угольную, так и гидроэнергетику. Что самое важное, этот рост наблюдался повсеместно во всех 27 странах союза. Каждая страна ЕС выработала больше солнечной энергии, чем годом ранее, за что следует благодарить массовое наращивание новых солнечных мощностей. В Венгрии, на Кипре, в Греции, Испании и Нидерландах солнечная энергия обеспечивала более 20 % от общего объёма производства электроэнергии.

Источник изображения: Ember 2025 В целом, в 2025 году в ЕС на возобновляемые источники энергии пришлось 48 % производства электроэнергии. Погода сыграла свою роль в формировании баланса: выработка гидроэнергии сократилась на 12 %, а ветровой энергии — на 2 %, в то время как сокращение числа пасмурных дней способствовало увеличению выработки солнечной энергии. Несмотря на это, ветер оставался вторым по величине источником электроэнергии в ЕС (17 %), выработав больше электричества, чем газ. Ещё раз подчеркнём, что сдвиг в сторону возобновляемой энергетики приобретает структурный характер, как считают аналитики. В 2025 году в 14 из 27 стран ЕС с помощью ветра и солнца было произведено больше электроэнергии, чем за счёт всех видов ископаемого топлива, вместе взятых. За последние пять лет доля ветроэнергетики и солнечной энергии выросла с 20 % в 2020 году до 30 % в 2025 году. За тот же период доля ископаемого топлива снизилась с 37 % до 29 %, в то время как доля атомной и гидроэнергетики практически не изменилась, или незначительно снизилась. В то же время производство электроэнергии с помощью газа в 2025 году выросло на 8 %, в значительной степени восполнив пробел, образовавшийся из-за снижения выработки гидроэнергии. Даже при таком росте в долгосрочной перспективе потребление газа в ЕС продолжает снижаться и по-прежнему на 18 % ниже своего пика в 2019 году. Тем не менее, увеличение потребления газа означает повышение затрат. Расходы ЕС на импорт газа для производства электроэнергии в 2025 году выросли до €32 млрд, что на 16 % больше, чем годом ранее. Часы интенсивного использования газа в энергетике также привели к резкому росту цен на электроэнергию: средние цены в эти часы выросли на 11 % по всему ЕС по сравнению с 2024 годом. Уголь, тем временем, продолжает дешеветь. Его доля в производстве электроэнергии в ЕС в 2025 году упала до нового исторического минимума в 9,2 %. Десять лет назад уголь обеспечивал почти четверть всей электроэнергии в Европе. Сегодня в 19 странах ЕС угольная энергетика либо не используется вовсе, либо составляет менее 5 %. Даже в таких странах с высоким потреблением угля, как Германия и Польша, выработка угля упала до рекордно низкого уровня. «Следующим приоритетом для ЕС должно стать серьезное сокращение зависимости от дорогого импортного газа, — сказала Петрович. — Газ не только делает ЕС более уязвимым для энергетического шантажа, но и повышает цены. В 2025 году мы увидели первые признаки массового использования аккумуляторных батарей, чтобы распространить местную возобновляемую энергетику на часы работы, закрытые [сжиганием] газа. Поскольку эта тенденция набирает обороты, это может ограничить потребление газа [на нужды энергетики] в вечерние часы и, следовательно, стабилизировать цены». Apple снова стала самым дорогим брендом в мире — Nvidia взлетела на пятое место

22.01.2026 [12:06],

Алексей Разин

Если выручка разных компаний ещё является более или менее осязаемой характеристикой для их сравнения, то их капитализация или стоимость бренда в этом отношении понятна далеко не всем. Это не мешает BrandFinance с 2007 года ежегодно публиковать рейтинг самых дорогих брендов мира, в текущем году его опять возглавила Apple, чей бренд за прошедший год подорожал на 6 % до $607,6 млрд. В конкретном случае, как поясняют авторы рейтинга, прогресс Apple главным образом был обеспечен не ростом продаж аппаратных решений, а развитием направления услуг и подписок. В географическом выражении услуги и продукция Apple продолжают пользоваться высоким спросом в Америках, Европе и Азиатско-Тихоокеанском регионе.

Источник изображения: BrandFinance Занимающая второе место Microsoft стоимость своего бренда за год нарастила на 23 % до $565,2 млрд. Помимо классического ПО, этому способствовало развитие облачного бизнеса и сопутствующих услуг. Google (Alphabet) сохраняет за собой третье место и может похвастать ростом стоимости бренда на 5 % до $433,1 млрд. Если учесть, что на четвёртом месте с оценкой $369,9 млрд расположился бренд Amazon, можно сделать вывод, что облачные гиганты почти в полном составе попали в первую пятёрку. Замыкает её Nvidia, которая в прошлом году довольствовалась девятым место и более чем в два раза меньшей стоимостью бренда, которая на текущий момент составляет $184,3 млрд. Получается, что первая пятёрка самых дорогих брендов целиком занята американскими корпорациями, хотя уже на шестом месте оказалась поднявшаяся на одну позицию китайская TikTok (Douyin у себя на родине). Стоимость этого бренда за год выросла почти в полтора раза до $153,5 млрд. Пользователи стали тратить больше денег на мобильные приложения, чем на игры — ИИ меняет и этот рынок

22.01.2026 [09:54],

Николай Хижняк

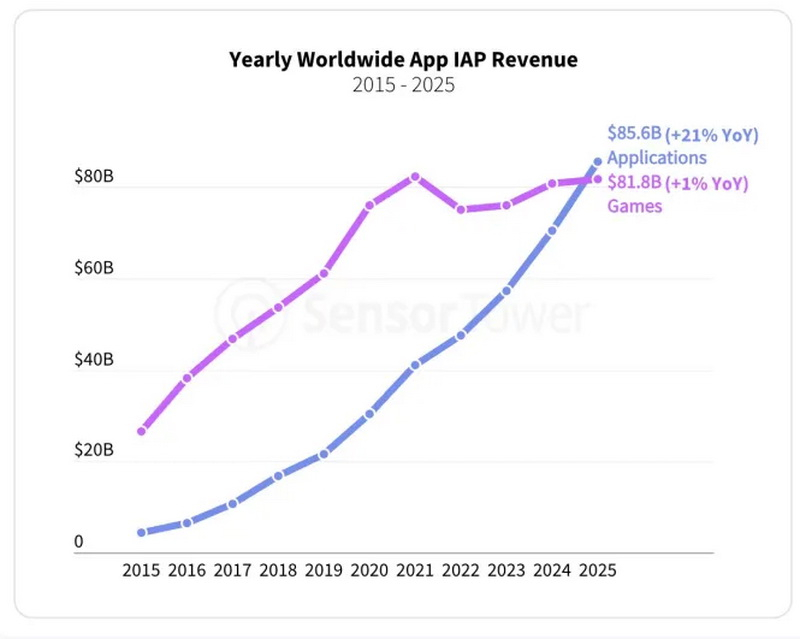

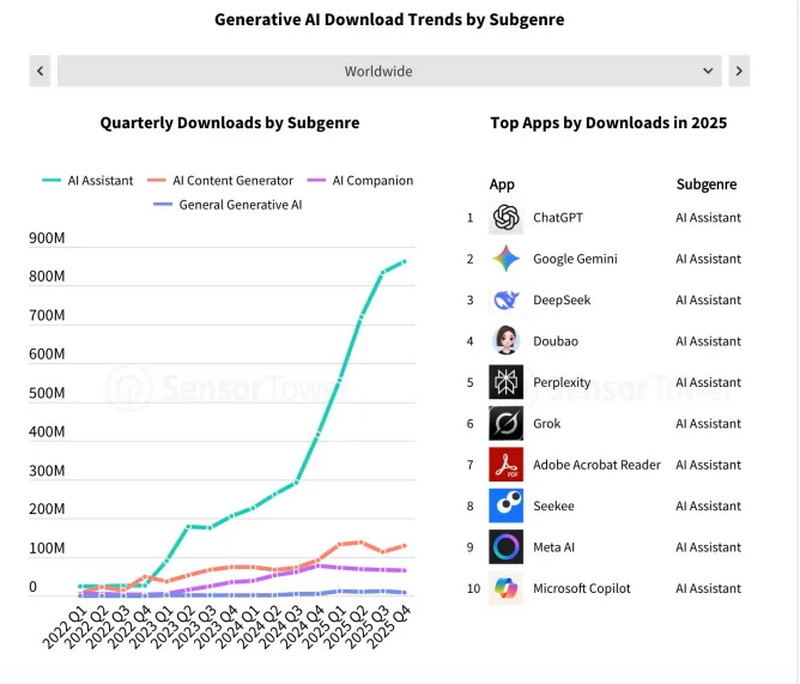

Согласно результатам ежегодного отчёта «Состояние мобильных технологий» аналитической компании Sensor Tower, в 2025 году потребители впервые потратили больше денег на мобильные приложения, не являющиеся играми, чем на сами игры. Хотя данная тенденция ранее уже наблюдалась на отдельных рынках (например, в США) и в отдельные кварталы, в 2025-м она достигла глобального масштаба.

Источник изображения: Jonas Leupe/unsplash.com В прошлом году потребители по всему миру потратили на приложения около $85 млрд, что на 21 % больше, чем годом ранее. Это также почти в 2,8 раза больше, чем пять лет назад.

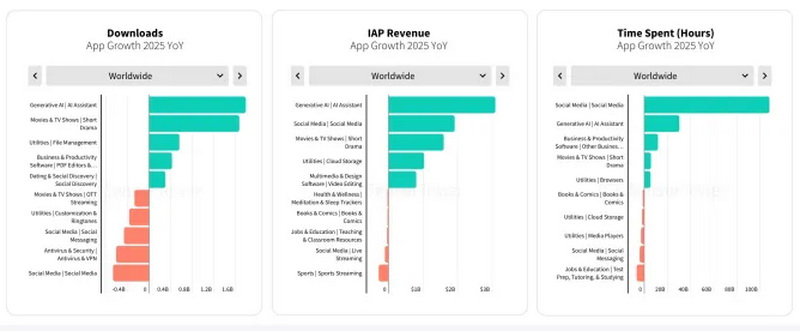

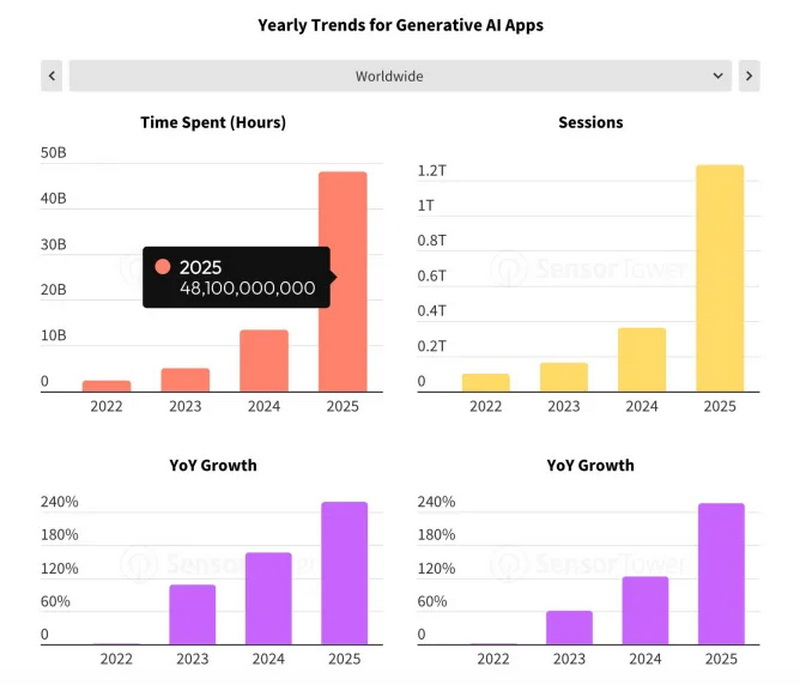

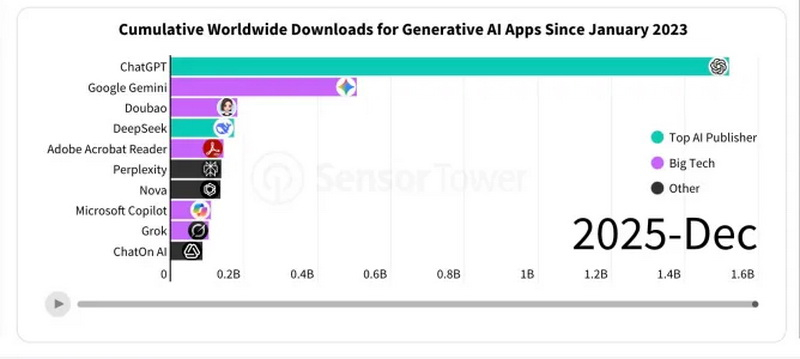

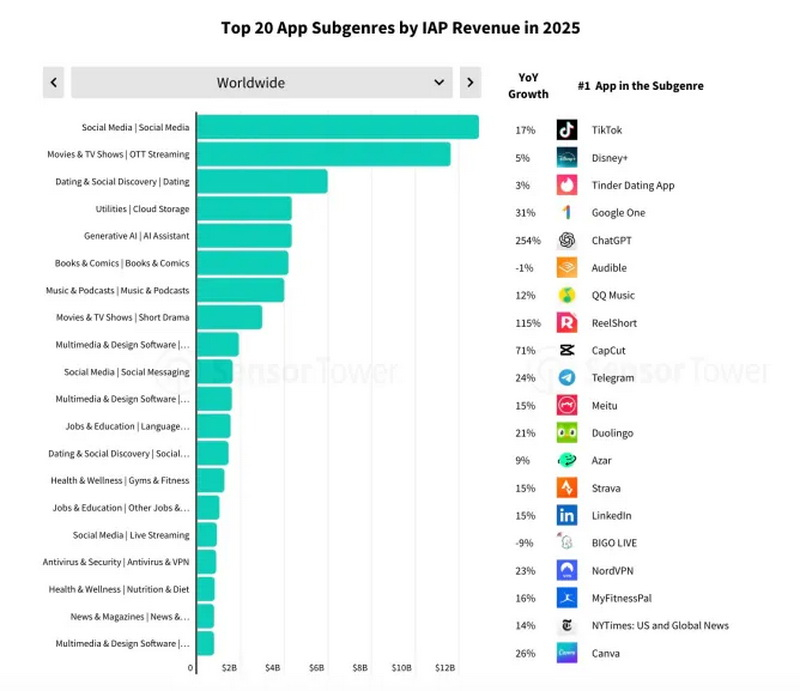

Источник изображения здесь и ниже: Sensor Tower Генеративный искусственный интеллект, ставший определяющим трендом последнего года, продемонстрировал лидирующий рост доходов: выручка от внутриигровых покупок в этой категории увеличилась более чем в три раза, превысив $5 млрд в 2025 году. Количество загрузок приложений с ИИ также выросло, удвоившись по сравнению с прошлым годом и достигнув 3,8 млрд.  Рост сегмента можно объяснить несколькими факторами. Одним из ключевых стала популярность ИИ-помощников среди потребителей: 10 самых скачиваемых приложений — это ИИ-помощники. Лидерами в этой группе стали ChatGPT от OpenAI, Google Gemini и DeepSeek. Только один ChatGPT принёс $3,4 млрд дохода от внутриигровых покупок (IAP) по всему миру.  В 2025 году потребители провели 48 млрд часов в приложениях с генеративным ИИ, что в 3,6 раза больше, чем в 2024 году, и в 10 раз больше, чем в 2023 году. Количество сессий, то есть количество раз, когда пользователи открывали и использовали приложение, превысило 1 трлн в 2025 году. Примечательно, что этот показатель рос быстрее, чем количество загрузок, что говорит о том, что существующие пользователи быстрее наращивали свою вовлечённость, чем приложения привлекали новых пользователей.  Ещё одним фактором, стимулирующим рост доходов и внедрение ИИ-приложений, стали активные инвестиции в своих ИИ-помощников крупных технологических компаний Google, Microsoft и X. За последний год они быстрыми темпами внедряли новые возможности для ИИ-помощников, улучшая такие области, как помощь в программировании, генерация контента, логическое мышление, выполнение задач, точность и многое другое. В отчёте особо отмечен прогресс в сфере генерации изображений и видео и выделяются такие модели генерации изображений, как GPT-4o от ChatGPT и Nano Banana от Google. Среди ведущих разработчиков ИИ на компании OpenAI и DeepSeek пришлось почти 50 % мирового объёма загрузок. В 2024 на их долю приходилось 21 % загрузок. Крупные технологические компании за тот же период увеличили свою долю рынка с 14 % до почти 30 %, вытеснив более ранних конкурентов ChatGPT, таких как Nova, Codeway и Chat Smith.  В отчёте аналитиков также подчёркивается роль мобильных устройств в подключении пользователей к сервисам генеративного ИИ. По оценкам Sensor Tower, к концу года общая аудитория ИИ-помощников в США превысила 200 млн человек, и более половины (110 млн) использовали помощников исключительно на мобильных устройствах. Для сравнения, в 2024 году только около 13 млн пользователей использовали для этих задач исключительно мобильные устройства. Помимо голосовых помощников, популярными приложениям на основе ИИ в 2025 году были приложение для генерации музыки Suno, приложение для преобразования текста в видео Jimeng AI от ByteDance, а также приложения-компаньоны на основе ИИ, такие как Character.ai и Polybuzz.  Исследование Sensor Tower показывает, что ИИ-приложения были не единственным источником дохода в прошлом году. Росту также способствовали приложения социальных сетей, для просмотра потокового видео, а также приложения для повышения продуктивности. Например, потребители проводили в среднем 90 минут в день в приложениях социальных сетей, что в общей сложности составило почти 2,5 трлн часов, что на 5 % больше по сравнению с прошлым годом. Акции Intel подорожали до четырёхлетнего максимума ещё до публикации квартального отчёта

22.01.2026 [08:17],

Алексей Разин

В конце этой недели корпорация Intel разродится квартальным и годовым отчётом, но высокой динамике её акций на бирже накануне способствовали и геополитические факторы. Так или иначе, вчера акции Intel выросли в цене на 12 % до $54,25, что является максимальным уровнем с января 2022 года. В целом за предыдущие 12 месяцев акции Intel выросли в цене на 149 %.

Источник изображения: Intel Важно отметить, что акции других американских эмитентов, связанных с производством чипов и информационными технологиями, вчера тоже демонстрировали рост после заявлений Дональда Трампа (Donald Trump) об отсутствии у него намерений реализовывать силовой вариант присоединения Гренландии к США, а также об отказе от введения повышенных импортных тарифов на товары из стран Евросоюза. Акции Micron подорожали на 7 %, ценные бумаги AMD прибавили 8 %, Nvidia отличилась ростом курса своих акций на 4 %. В случае с Intel аналитики KeyBanc ожидают благоприятного влияния на выручку компании повышенного спроса на центральные процессоры этой марки в серверном сегменте. По их мнению, компания с высокой вероятностью распродала все серверные процессоры, которые сможет выпустить в этом году. Эксперты рассчитывают, что акции Intel смогут вырасти в цене до $60. Инвесторы связывают определённые надежды и с контрактным бизнесом Intel, который может обзавестись долгожданными крупными клиентами и выйти на второе место после TSMC хотя бы с точки зрения качества передовых техпроцессов. В августе почти 10 % акций достались правительству США. Изначально они стоили покупателю $8,9 млрд, но с тех пор стоимость пакета выросла на $14 млрд. Nvidia направила на покупку акций Intel в прошлом году $5 млрд. Теперь этот пакет оценивается более чем на $6 млрд дороже. Аналитики ожидают, что общая выручка Intel по итогам четвёртого квартала сократилась на 6 % до $13,4 млрд, но в серверном сегменте она должна вырасти на 29 % до $4,4 млрд. Xiaomi, Oppo и другие урезали выпуск смартфонов из-за дефицита памяти — Huawei хочет воспользоваться ситуацией

21.01.2026 [13:08],

Алексей Разин

Рынок смартфонов уже давно не растёт прежними темпами, многие производители в таких условиях стараются сосредоточиться на более дорогих и прибыльных моделях. Дефицит микросхем памяти, как отмечается, вынудит многих поставщиков смартфонов сократить объёмы выпуска продукции. В случае с китайскими производителями снижение в этом году превысит 20 %.

Источник изображения: Xiaomi Об этом сообщает TrendForce со ссылкой на South China Morning Post и Jiemian News. По данным источников, Xiaomi свой план поставок смартфонов на этот год сократила более чем на 20 %. Huawei благодаря прочным связям с поставщиками памяти рассматривает возможность снижения цен на смартфоны серий Pura, Nova и Enjoy, чтобы воспользоваться ситуацией для увеличения своей доли рынка. Xiaomi свою производственную программу в сегменте смартфонов успела скорректировать с запланированных в четвёртом квартале 180 млн штук до 110–170 млн смартфонов. Oppo и Vivo сократили планы на 15–20 % и более, причём под удар попали в основном модели начального и среднего уровня, а также планы марок на экспортных рынках. Некогда амбициозный производитель Transsion (Tecno, Infinix) сократил производственную программу по смартфонам на этот год с 115 до 70–85 млн штук. Крупные игроки типа Apple, Samsung, Huawei, Lenovo и Honor не сразу продемонстрируют влияние дефицита памяти, на первых порах они даже смогут воспользоваться ситуацией для укрепления своих рыночных позиций в ущерб более мелким китайским конкурентам. В частности, Honor не отказывается от намерений занять до 15 % китайского рынка смартфонов. Поставщики памяти, в свою очередь, не наблюдают существенного снижения заказов со стороны производителей смартфонов. Как правило, последние изначально закладывают в планы на следующий год серьёзный запас для возможного снижения, поэтому в случае с Transsion фактическое падение объёмов выпуска смартфонов вряд ли превысит 10 %. TrendForce считает, что в этом году на мировой рынок будет поставлено на 7 % меньше смартфонов, чем в прошлом. В ноябре масштабы снижения не превышали 2 % в прогнозе того же источника. Больше половины руководителей признали, что внедрение ИИ не приносит пользы бизнесу

21.01.2026 [12:59],

Алексей Разин

По замыслу разработчиков ИИ-сервисов, их внедрение в работе с данными должно повышать производительность труда офисных работников, увеличивать выручку компаний и снижать их затраты. Руководители бизнеса, опрошенные PwC, в 56 % случаев заявили, что внедрение ИИ к получению финансовой выгоды пока не привело.

Источник изображения: Unsplash, krakenimages Как отмечает The Register, в опросе приняли участие генеральные директора компаний, которые уже начали использовать в своей повседневной работе ИИ, всего было опрошено 4454 респондента. Лишь 12 % опрошенных руководителей заявили, что в их компаниях внедрение ИИ позволило добиться одновременного снижения затрат и роста выручки. В 26 % случаев наблюдалось только снижение затрат, но примерно такое же количество респондентов настаивает на увеличении затрат из-за внедрения ИИ. Чаще всего представители бизнеса используют ИИ для генерации спроса на свои товары и услуги (22 % случаев), в службах поддержки (20 %) и разработке продуктов (19 %), но обширным внедрением ИИ занимаются буквально единичные представители бизнеса. Проведённый PwC в прошлом году опрос показал, что только 14 % работников в своей деятельности ежедневно используют ИИ. По мнению представителей PwC, сейчас внедрение ИИ находится на ранних этапах, и для получения масштабного экономического эффекта требуется больше вкладывать в эту сферу. Изолированные и разрозненные примеры внедрения ИИ не приносят желаемого эффекта, а для его достижения технологию нужно масштабировать на весь бизнес компании. Впрочем, пилотные проекты на определённых небольших участках позволяют бизнесу оценить эффективность внедряемых решений и понять, следует ли масштабировать технологию на всю компанию. Успех в этой области будет зависеть и от организационной культуры в компании, стратегического планирования и чёткой формализации рисков, как отмечают авторы исследования. Прочие источники также пока не демонстрируют быстрой отдачи от инвестиций в ИИ со стороны бизнеса. Августовский опрос MIT показал, что в масштабном внедрении ИИ преуспели всего 5 % компаний, а остальные 95 % не почувствовали финансовой отдачи. Недавно выяснилось, что переход страховых агентов на использование чат-ботов позволил им экономить только три минуты времени в день. Представители PwC попутно выяснили, что с оптимизмом в ближайшее будущее смотрят только 30 % руководителей компаний, хотя в прошлом году этот показатель достигал 38 %. Геополитические риски и рост угроз в сфере кибербезопасности в этом смысле дополняют неопределённость с эффективностью использования ИИ. Около трети представителей бизнеса считают, что таможенные тарифы отрицательно повлияют на нормы прибыли их компаний. В США до 22 % представителей бизнеса считают, что их компании подвержены высокому влиянию таможенных тарифов. По данным исследования, избегающие серьёзных инвестиций на фоне геополитической нестабильности компании уступают конкурентам пару процентных пунктов роста выручки и до трёх процентных пунктов нормы прибыли. Молодые сотрудники больше опытных обеспокоены конкуренцией со стороны ИИ

20.01.2026 [08:32],

Алексей Разин

Как уже не раз отмечалось, внедрение компаниями генеративного искусственного интеллекта на уровне бизнес-процессов представляет наибольшую угрозу именно для сотрудников с минимальным опытом работы. Они это прекрасно осознают и разделяют соответствующую обеспокоенность, как показало масштабное социологическое исследование.

Источник изображения: Unsplash, Bruce Mars Специалисты рекрутинговой компании Randstad провели опрос среди 27 000 сотрудников и 1225 работодателей, охватившее более 3 млн объявлений о вакансиях в 35 странах и регионах мира. В среднем, четыре из пяти сотрудников убеждены, что ИИ окажет влияние на характер выполняемой ими ежедневной работы, а больше всего за свои рабочие места переживают представители поколения Z, которое родилось с конца девяностых годов прошлого века по начало десятых годов текущего. Анализ объявлений о вакансиях в рамках проведённого исследования показал, что запрос на наличие у соискателей навыков работы с ИИ-агентами стал упоминаться в них на 1587 % чаще за предыдущий год. Работодатели всё активнее стараются перевести монотонные операции, не требующие особых навыков, на рельсы автоматизации и генеративного искусственного интеллекта. Геополитическая нестабильность привела к сокращению персонала на многих региональных рынках, поскольку бизнесу становится всё сложнее зарабатывать на фоне роста тревожности потребителей, старающихся сократить расходы. Работодатели видят во внедрении ИИ способ снизить свои издержки. Отношение работников к искусственному интеллекту неоднозначно. Некоторая часть с энтузиазмом воспринимает имеющуюся тенденцию, рассчитывая с помощью ИИ повысить эффективность собственной работы. Другие видят в ИИ угрозу, которая лишит их рабочих мест, и если родившиеся в первые послевоенные годы сотрудники больше уверены в своей незаменимости, то у молодых работников страхи в отношении конкуренции с ИИ проявляются сильнее. Примерно половина опрошенных Randstad участников рынка труда склоняется к мнению, что работодателям ИИ принесёт больше пользы, чем работникам. Прогнозы на текущий год разнятся соответствующим образом. Если 95 % опрошенных работодателей выразили уверенность, что в текущем году бизнес обеспечит им более высокую отдачу, то среди сотрудников лишь 51 % разделяют подобный оптимизм. ПК снова для богатых: DDR5 в Европе подорожала в 4,4 раза за полгода, цены DDR4 и DDR3 тоже взлетают

19.01.2026 [13:45],

Алексей Разин

Кратное увеличение стоимости популярных модулей оперативной памяти начали в прошлом году замечать даже те, кто не особо интересовался положением дел на рынке компьютерных комплектующих. Представители ресурса 3DCenter выяснили, что в немецкой рознице стоимость модулей DDR5 в среднем выросла с июля в 4,4 раза.

Источник изображения: Micron Technology Как поясняют авторы исследования, чем дешевле изначально был модуль DDR5, тем сильнее выросла его цена в рознице за последние месяцы. В целом, в сегменте DDR5 самым динамичным с точки зрения роста цен в немецкой рознице оказался декабрь, поскольку за соответствующий месяц стоимость модулей DDR5 на местном рынке выросла на 93 %. Ноябрь в этом отношении ограничился полуторакратным удорожанием DDR5, а январь пусть пока и не закончился, продемонстрировал увеличение стоимости на 27,6 %. В среднем розничные цены на модули DDR5 в Германии с июля прошлого года по середину января нынешнего выросли на 340 %. В случае с модулями памяти типов DDR3 и DDR4 динамика цен в немецкой рознице не была такой впечатляющей, и всё ограничилось ростом розничной стоимости на 219 % в среднем по рынку, но проблема заключается в том, что рост цен ускорялся с октября по январь включительно: в текущем месяце цены поднялись на 46,3 %. Соответственно, нельзя исключать, что DDR3 и DDR4 ещё наверстают упущенное на фоне DDR5, которая пока дорожает не так активно, как прошлой осенью. Модули памяти для ноутбуков в исполнении SODIMM дорожали с разной интенсивностью: если в сегменте DDR3 всё ограничилось приростом от 75 до 134 %, то DDR5 показала увеличение цен от 216 до 344 % в зависимости от объёма модуля. В среднем по трём типам памяти мобильные модули SODIMM в немецкой рознице с июля по январь подорожали в три раза. Твердотельные накопители во внутреннем исполнении за это время подорожали в среднем на 79 %, причём варианты под M.2 росли в цене сильнее, чем модели с интерфейсом Serial ATA. Классические жёсткие диски в исполнении 3,5 дюйма за период выросли в цене в среднем на 53 %. Внешние накопители (включая HDD и SSD) подорожали всего на 11 %. Игровые видеокарты AMD и Nvidia тоже прибавили в цене в среднем лишь на 14 %, хотя по некоторым моделям наблюдался рост цен на 21 % и даже 33 %, если говорить о старших решениях Nvidia, которые условно пригодны для ускорения вычислений. Apple почти отобрала у Huawei лидерство на рынке смартфонов в Китае

19.01.2026 [12:27],

Алексей Разин

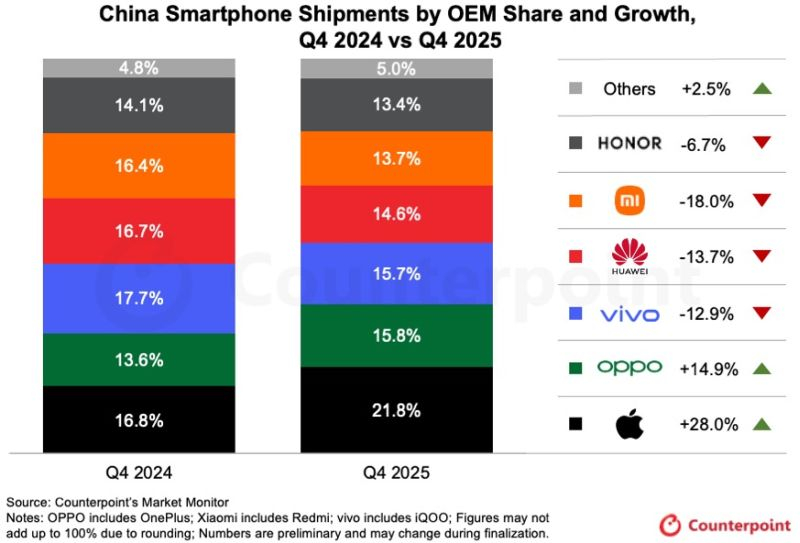

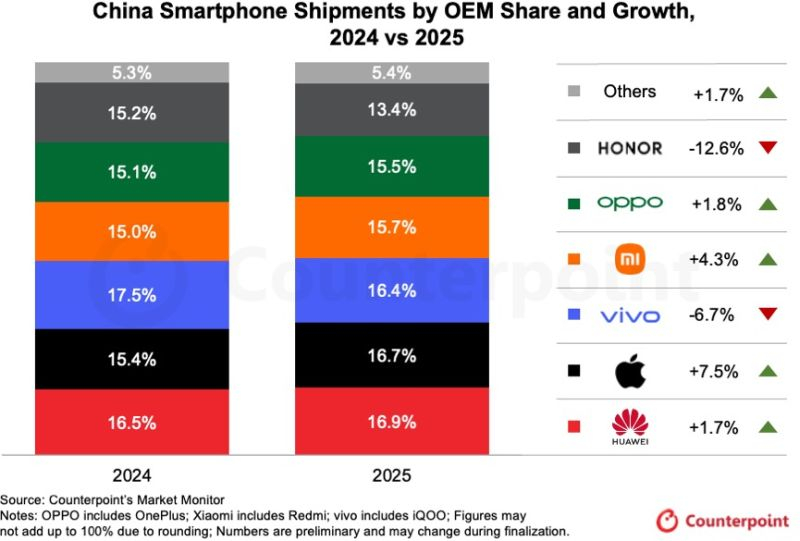

В четвёртом квартале прошлого года, как подчеркнули аналитики Counterpoint Research, объёмы поставок смартфонов в Китае сократились год к году на 1,6 %, а по итогам года в целом просели на 0,6 %, поскольку рост цен на память помешал росту спроса на смартфоны. В таких условиях поставки iPhone в четвёртом квартале взлетели на 28 %, Apple по итогам квартала смогла занять 21,8 % местного рынка.  Семейство iPhone 17 пользовалось высоким спросом в Китае, хотя инновационный iPhone Air после задержки регуляторного характера смог занять на местном рынке несколько процентов (не более 3 %). Как и везде в мире, интерес к габаритным и весовым характеристикам сверхтонкого iPhone Air в Китае соседствовал с разочарованием по поводу функциональных возможностей и времени работы от батареи. Тем не менее, для китайского рынка особое значение имел прецедент с eSIM, поэтому выход iPhone Air в Китае не стал таким уж бесполезным для общественности событием. В любом случае, по итогам четвёртого квартала Apple оказалась крупнейшим продавцом смартфонов в Китае с долей 21,8 %. Она также нарастила объёмы продаж по итогам всего 2025 года, пусть и на умеренные 7,5 %. Oppo поднялась на второе место, продемонстрировав рост объёмов продаж на 15 % в годовом сравнении. Особой популярностью здесь пользовались модели Reno, Find X9 и OnePlus 15. В четвёртом квартале объёмы продаж смартфонов Oppo выросли на 14,9 %, но по итогам года марка не только ограничилась пятым местом, но и нарастила поставки всего на 1,8 %.

Источник изображения: Counterpoint Research Huawei Technologies на китайском рынке во втором полугодии преследовали неудачи, но по итогам года в целом эта компания стала местным лидером с долей рынка 16,9 % против 16,7 % у Apple. Модели смартфонов этой марки в среднем и верхнем ценовых диапазонах хорошо продавались с учётом скидок. Поздний старт продаж Mate 80 в четвёртом квартале подкосил позиции марки, но в начале текущего года спрос на продукцию Huawei снова подскочил, во многом благодаря предоставляемым в Китае субсидиям. В четвёртом квартале поставки смартфонов Huawei сократились на 13,7 %, но по итогам года в целом она показала рост на 1,7 %. Vivo заняла стабильное третье место как по итогам четвёртого квартала, так и по итогам всего 2025 года. В первом случае её доля достигла 15,7 %, а поставки сократились на 12,9 %, а во втором доля в 16,4 % соседствовала с падением поставок на 6,7 %.

Источник изображения: Counterpoint Research Позиции Xiaomi в четвёртом квартале сократились до 13,7 % и пятого места на китайском рынке, объёмы поставок смартфонов упали на 18 %. По итогам 2025 года Xiaomi ограничилась четвёртым местом и 15,7 % рынка, продемонстрировав рост поставок на 4,3 %. Honor в обоих периодах занимала шестое место с 13,4 % китайского рынка, причём если в четвёртом квартале падение поставок ограничилось 6,7 %, то весь год марка завершила снижением отгрузок смартфонов для Китая на 12,6 %. Все прочие производители смартфонов по итогам квартала ограничились долей в 5 %, по итогам года в целом она достигла 5,4 %. Объёмы поставок смартфонов прочих марок выросли на 2,5 % в четвёртом квартале, по итогам года в целом — на 1,7 %. ИИ не убивает рабочие места, но делает их менее доступными для новичков

19.01.2026 [10:41],

Алексей Разин

Исследователи выяснили, что угроза для рынка труда со стороны генеративного искусственного интеллекта пока проявляется лишь немногим сильнее по сравнению с другими факторами технологической революции в прошлом: внедрением компьютеров и появлением интернета соответственно. Опытным специалистам ИИ даже помогает в работе, а вот молодым специалистам становится сложнее найти работу.

Источник изображения: Huawei Technologies На рынок труда США, как отмечает Financial Times со ссылкой на данные исследования CPS, распространение генеративного искусственного интеллекта пока не оказало более выраженного влияния по сравнению с внедрением ПК или появлением интернета в сопоставимых периодах. Правительства многих стран сейчас больше обеспокоены ускорением внедрения ИИ, а не защитой рынка труда от его влияния, но рано или поздно им придётся учитывать социальные факторы. Недавний рост безработицы среди выпускников вузов в США и Европе, по мнению аналитиков, может в большей степени объясняться геополитической нестабильностью, ростом налогов в Великобритании и демографическими факторами, а не влиянием ИИ как таковым. Кроме того, руководству компаний иногда проще объяснить инвесторам, что персонал они сокращают из-за роста эффективности, достигаемого внедрением ИИ, а не по другим причинам. Молодым специалистам при этом становится сложнее найти работу в сфере технической поддержки и финансовых услуг, поскольку они первыми ухватились за возможность заменить человека искусственным интеллектом.

Источник изображения: Financial Times Прикладная автоматизация бизнес-процессов теперь доступна людям без глубоких технических познаний, в итоге производительность труда существующих сотрудников повышается, сокращая потребность в новых вакансиях. Небольшие компании теперь могут быстрее масштабировать бизнес и меньше зависеть от услуг сторонних консультантов, которых нередко заменяет ИИ. В штате компаний ИИ при этом редко вытесняет людей, хотя потребность в дополнительных кадровых ресурсах и сокращается. Бизнес мог бы добиваться большего, если бы больше внимания уделял обучению своих сотрудников работе с ИИ. Молодому поколению работников при этом сложнее справиться с наблюдаемыми изменениями. Они получали образование, следуя советам своих родителей и старших товарищей, рассчитывая получить работу, которая гарантировала бы им определённую стабильность и экономический достаток. На практике же они сталкиваются с тем, что полученные за годы учёбы навыки просто не востребованы рынком. Это не только социологическая, но и психологическая проблема, и решать её необходимо на государственном уровне. Крупнейшим клиентом TSMC теперь является Nvidia, а не Apple

17.01.2026 [06:09],

Алексей Разин

На протяжении многих лет Apple оставалась не только крупнейшим, но и привилегированным клиентом TSMC, что позволяло ей получать не только наиболее выгодные цены, но и приоритетный доступ к передовым технологиям. Теперь с точки зрения объёмов заказов на первое место выходит Nvidia, а Apple будет довольствоваться вторым.

Источник изображения: TSMC В этом убеждён автор блога Culpium, который имеет многолетний опыт работы в Bloomberg и обширные связи в полупроводниковой отрасли. Финансовый директор TSMC Уэнделл Хуанг (Wendell Huang) отказался комментировать взаимоотношения компании с клиентами, но автор публикации утверждает, что даже сама динамика выручки Nvidia и Apple за последние годы позволяет предвидеть опережение первой компанией второй. По мнению источника, даже если Nvidia не обошла Apple по доле в выручке TSMC в одном или двух кварталах прошлого года, она неизбежно сделает это в текущем году. Выручка самой TSMC, как стало известно на днях, по итогам 2025 года выросла на 36 % до рекордных $122 млрд. Ожидается, что выручка Nvidia за сопоставимый период увеличилась сразу на 62 %, тогда как Apple от силы прибавила 3,6 %. При этом из $122 млрд, вырученных TSMC за прошлый год, около 58 % пришлись на сегмент высокопроизводительных вычислений. Apple около половины своей выручки до сих пор получает от реализации смартфонов, а компоненты для них обеспечили лишь 29 % выручки TSMC, причём очевидно, что Apple не является единственным поставщиком смартфонов с доминирующей позицией на рынке. В сегменте HPC, как раз, позиции Nvidia очень сильны, поэтому степень влияния её заказов на бизнес TSMC очевидна. Как утверждает источник, ещё пять лет назад Apple утратила статус главного драйвера роста выручки TSMC. Если бум искусственного интеллекта толкает вверх спрос на ускорители Nvidia, чипы для которых выпускает TSMC, то в сегменте смартфонов уже не первый год подряд наблюдается если не стагнация, то очень скромное развитие. Выручка TSMC в сегменте HPC выросла на 48 % в прошлом году и на 58 % за год до этого. Направление смартфонов в бизнесе TSMC показало рост выручки на 11 % в прошлом году, а за год до этого подросло на более уверенные 23 %. В этом году тенденция вряд ли серьёзно изменится. Непосредственно TSMC ожидает, что сможет в этом году увеличить выручку примерно на 30 %, и вряд ли это будет обеспечено сегментом смартфонов, который определяет выручку Apple примерно на 50 %. Долгосрочный прогноз TSMC подразумевает, что до 2029 года общая выручка компании будет расти в среднем на 25 % ежегодно, а в сегменте ИИ среднегодовой рост будет измеряться минимум 55 %. В прошлом квартале, что не менее важно, норма прибыли TSMC выросла до впечатляющих 62,3 %, а для контрактного производителя чипов подобный уровень в целом не характерен. Структура спроса на услуги TSMC со стороны Apple и Nvidia неоднородна. Если Apple заинтересована в получении более широкого ассортимента процессоров, основная часть которых производится по самой передовой технологии из доступных, то Nvidia важен объём, а на самую продвинутую литографию она обычно не претендует. TSMC для освоения новой технологии обычно строит отдельное предприятие, а не занимается переоборудованием старых. Это позволяет непрерывно снабжать продукцией заказчиков. Поскольку изделия Apple более разнообразны по своей структуре, TSMC выпускает их на большем количестве своих предприятий, тогда как на обслуживание Nvidia работает более ограниченное количество производственных площадок. Растущая зависимость от Nvidia и бума искусственного интеллекта в целом пугает руководство TSMC, как можно было понять из его комментариев на этой неделе. Впрочем, пока компания встречает очередной год заявлениями о намерениях увеличить капитальные затраты до рекордных $56 млрд. Прибыльность Nvidia позволит ей без особых проблем списать излишки продукции в случае внезапного падения спроса на неё. В этом смысле TSMC рискует гораздо больше, чем её главный клиент. Впрочем, когда спрос растёт, она ещё и прилично зарабатывает. Благодаря буму ИИ глобальные доходы полупроводниковой промышленности в 2026 году превысят $1 трлн

15.01.2026 [18:01],

Сергей Сурабекянц

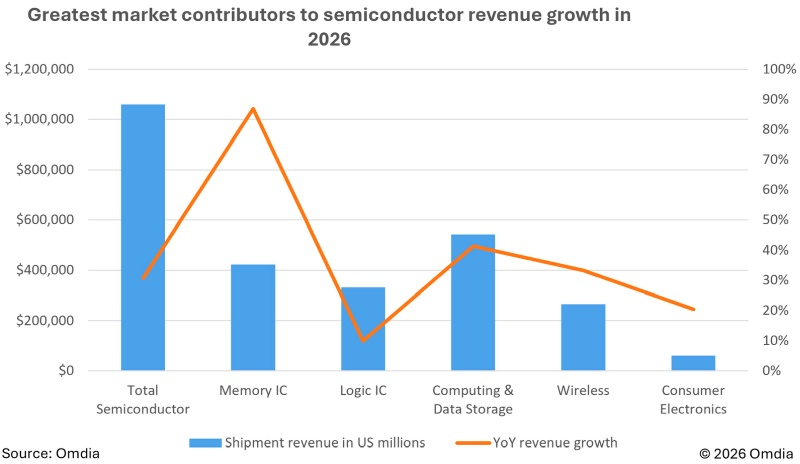

По данным аналитической компании Omdia, глобальные доходы мировой полупроводниковой промышленности в 2026 году превысят $1 трлн, что станет исторической вехой для отрасли. Подобный рост обусловлен стремительным увеличением спроса на полупроводниковые компоненты в связи с интенсивным развитием рынка ИИ.  Прогноз доходов от полупроводниковой промышленности на 2025 финансовый год вырос до 20,3 % в годовом исчислении, что отражает более сильные, чем ожидалось, результаты третьего квартала и уверенный рост, ожидаемый в четвёртом. Рост доходов от микросхем памяти DRAM и NAND останется беспрецедентным, в результате чего прогнозируемый рост рынка на 2026 год составит 30,7 % в годовом исчислении. Сегмент вычислительной техники и хранения данных возглавит рост выручки от полупроводниковых разработок на 41,4 % в годовом исчислении в 2026 году, превысив $500 млрд, благодаря высокому спросу на серверы для ЦОД и заоблачным ценам на микросхемы памяти. Рост продаж ноутбуков обусловлен внедрением технологий ИИ и масштабным циклом обновления корпоративных систем. Ожидается, что в совокупности капитальные вложения четырёх крупнейших гиперскейлеров достигнут в текущем году $500 млрд и продолжат расти в следующем. Потребительская электроника и беспроводные приложения также демонстрируют сильные перспективы роста выручки от полупроводниковых разработок в 2026 году. К факторам, способствующим этому, относятся завышенные цены на память, запуск складных смартфонов следующего поколения и возобновление роста продаж подключённых потребительских устройств. Улучшения в области ИИ-фотографии и обновления флагманских смартфонов от Apple, Samsung и других производителей будут дополнительно способствовать росту. Прогнозируется также существенный рост выручки от носимых устройств, умных колонок и гарнитур виртуальной реальности.

Источник изображения: Omdia «Рост выручки от полупроводников в 2026 году обусловлен высокой концентрацией спроса, связанного с искусственным интеллектом, а не общим потребительским поведением или тенденциями промышленного производства, которые исторически влияли на рынок. Без учёта вклада микросхем памяти и логических микросхем общий рост выручки от полупроводников упал бы с 30,7 % до всего лишь 8 %, что подчёркивает характер спроса, лежащего в основе недавних рыночных всплесков», — считает старший главный аналитик Omdia Майсон Роблес-Брюс (Myson Robles-Bruce). Аналитики Omdia отмечают несколько макроэкономических факторов риска, которые могут сдержать рост в 2026 году. Хотя инфляция в Китае и еврозоне в основном остаётся под контролем, она продолжает вызывать опасения в США. К дополнительным проблемам в этом году, как ожидается, относятся рост затрат на рабочую силу и энергию, сбои в цепочках поставок из-за реорганизации и государственной политики, а также дефицит или волатильность цен, вызванные крупномасштабными инвестициями в области ИИ. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex