|

Опрос

|

реклама

Быстрый переход

Лиза Су пообещала взрывной рост выручки: серверы и ИИ принесут AMD десятки миллиардов

04.02.2026 [14:23],

Алексей Разин

Более глубокий анализ высказываний генерального директора AMD Лизы Су (Lisa Su) на квартальном мероприятии позволил представителям Seeking Alpha выделить дополнительные тезисы, которые прозвучали из её уст в отношении перспектив развития серверного бизнеса. В этом году профильную выручку AMD рассчитывает увеличить более чем на 60 %.

Источник изображения: AMD Одновременно глава AMD добавила, что компания не включает в прогнозы возможную выручку от реализации в Китае ускорителей серии Instinct MI308, поскольку ситуация остаётся слишком динамичной и непредсказуемой. Напомним, что в прошлом квартале компания смогла выручить $309 млн благодаря реализации этих ускорителей в КНР, хотя изначально не включила подобную сумму в свой прогноз на прошлый период. В следующем году AMD рассчитывает измерять выручку в сегменте ИИ уже десятками миллиардов долларов, и соответствующую надежду компании даёт перспектива более активного сотрудничества с OpenAI. Более активные поставки своих компонентов для нужд этого стартапа AMD начнёт со второй половины текущего года. Поставки ускорителей Instinct MI455 в текущем году будут осуществляться преимущественно в составе готовых серверных систем. В целом, как отметила Лиза Су, 8 из 10 крупнейших ИИ-компаний мира в своей деятельности используют ускорители AMD семейства Instinct. Интерес клиентов к подобной продукции, а также стоечным решениям Helios очень высок, по словам Лизы Су. С дефицитом центральных процессоров AMD надеется бороться благодаря увеличению объёмов их выпуска силами производственных партнёров. В прошлом квартале процессоры EPYC принесли компании рекордную выручку, а также увеличили её рыночную долю как в облачном сегменте, так и в корпоративном. В сегменте ЦОД компания надеется увеличивать свою выручку в среднем на 60 % ежегодно в ближайшие три–пять лет, и в текущем году подобные темпы уже могут наблюдаться. В целом, руководство AMD не видит препятствий к достижению целей, поставленных в ноябре прошлого года, которые выразились в ежегодном увеличении совокупной выручки более чем на 35 % в ближайшую пятилетку. В текущем квартале выручка последовательно сократится на 5 %, поскольку сезонные факторы перевесят рост выручки на направлении ЦОД, в основном это произойдёт из-за влияния рынка центральных процессоров, выручка на котором просядет последовательно на величину до 9 %. AMD отчиталась о рекордной выручке и пообещала заработать миллиарды на ИИ — акции всё равно рухнули

04.02.2026 [04:13],

Алексей Разин

Акции AMD успели подрасти в цене ещё за день до публикации квартального и годового отчётов, но после выхода официальной статистики они в совокупности просели почти на 10 %, хотя четвёртый квартал компания не только завершила с рекордной выручкой, но и превзошла ожидания рынка, а также дала более оптимистичный прогноз по сравнению с данными аналитиков.

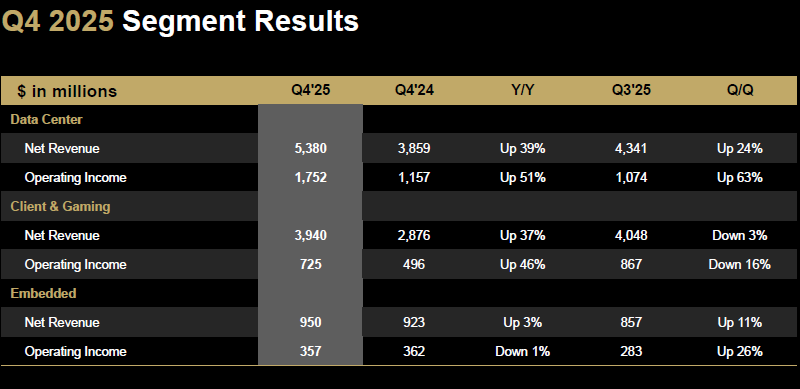

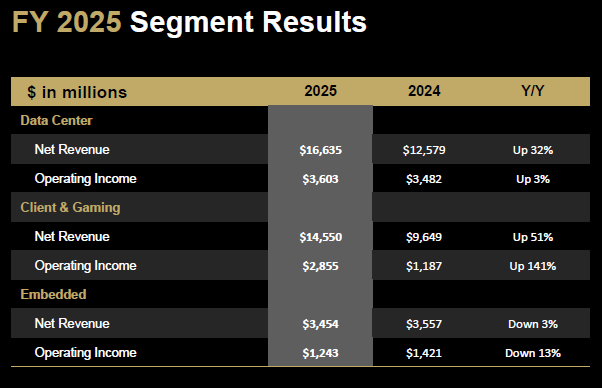

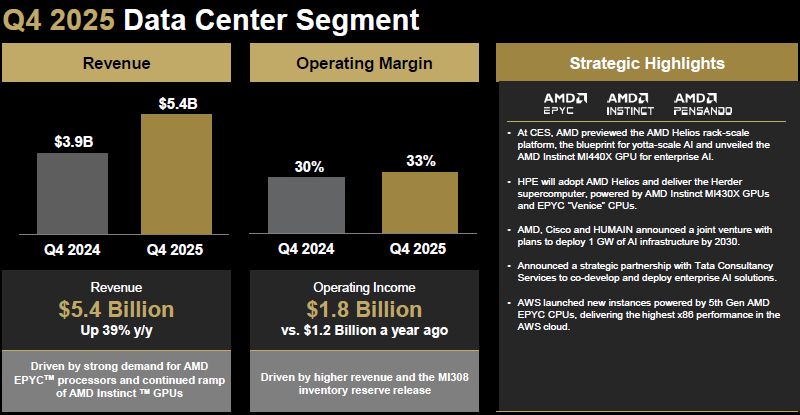

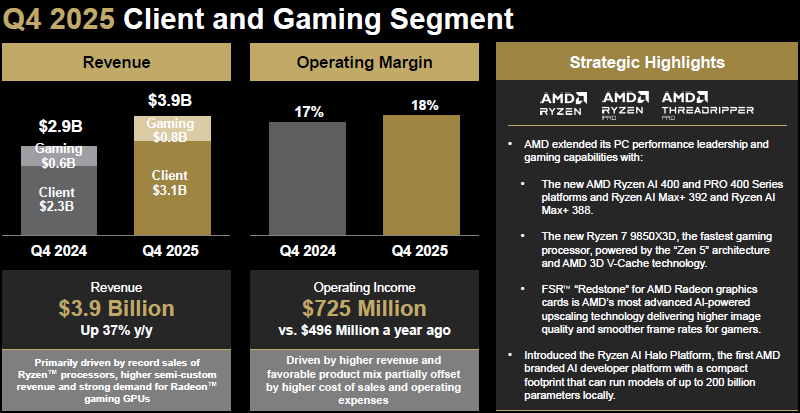

Источник изображений: AMD Выручка AMD в четвёртом квартале выросла на 34 % до рекордных $10,27 млрд, чистая прибыль по методу non-GAAP чистая прибыль достигла рекордных $2,5 млрд, увеличившись на 42 % в годовом сравнении. По методу подсчёта GAAP чистая прибыль и вовсе выросла на 213 % до $1,24 млрд. Норма прибыли подросла с 54 до 57 % в первом случае, и с 51 до 54 % во втором. Аналитики рассчитывали, что квартальная выручка AMD составит $9,67 млрд, поэтому фактические $10,3 млрд оказались выше этого уровня.  По итогам всего прошлого года выручка AMD выросла на те же 34 % до рекордных $34,64 млрд. Операционные расходы по методу GAAP увеличились на 24 % до $13,46 млрд, операционная прибыль взлетела на 94 % до $3,7 млрд, чистая прибыль увеличилась на 164 % до $4,34 млрд.  Как отмечается в примечании к пресс-релизу, годовые результаты деятельности AMD учитывают списание примерно $440 млн, связанное с введением властями США временного запрета на поставки ускорителей Instinct MI308 в Китай. С другой стороны, в четвёртом квартале компания отгрузила со складов соответствующих ускорителей на сумму около $390 млн, и это позволило ей увеличить квартальную выручку на $360 млн. Сейчас компания обсуждает с властями США возможность поставок ускорителей Instinct MI325 в Китай. В серверном сегменте AMD по итогам четвёртого квартала выручила рекордные $5,4 млрд, что на 39 % больше результата годичной давности. По словам руководства компании, высоким спросом в равной мере пользуются и центральные процессоры EPYC, и графические процессоры Instinct. Аналитики ожидали, что профильная выручка AMD в четвёртом квартале достигнет лишь $4,97 млрд. По итогам года в целом серверный сегмент тоже показал рекордную выручку, которая выросла на 32 % до $16,6 млрд.  С некоторых пор клиентский и игровой сегменты в отчётности AMD идут в одном разделе, в прошлом квартале на этом направлении компании удалось выручить $3,9 млрд, что на 37 % больше в годовом сравнении. Непосредственно клиентский сегмент продемонстрировал рекордную выручку в размере $3,1 млрд, что на 34 % больше результата годичной давности и выше ожиданий аналитиков ($2,89 млрд). Это было достигнуто не только за счёт роста выручки от реализации процессоров Ryzen, но и благодаря укреплению позиций продукции AMD в данном сегменте рынка. Выручка на игровом направлении в прошлом квартале выросла в полтора раза до $843 млрд. Её толкали вверх не только полузаказные решения для игровых консолей, но и непосредственно видеокарты семейства Radeon.  По итогам всего 2025 года клиентское и игровое направления бизнеса AMD продемонстрировали рост выручки на 51 % до рекордных $10,6 млрд. Это достигалось не только увеличением доли более дорогих продуктов в структуре поставок, но и укреплением рыночных позиций AMD. По итогам года игровой бизнес AMD показал рост выручки на 51 % до $3,9 млрд, в этом отношении помогли не только игровые консоли, но и видеокарты Radeon. Особняком стоит сегмент встраиваемых решений, развивающийся на наследии Xilinx. Профильная выручка по итогам четвёртого квартала выросла на 3 % до $950 млн, но по итогам 2025 года в целом она сократилась на те же 3 % до $3,5 млрд. Произошло это из-за коррекции складских запасов на стороне клиентов, как отмечает AMD. В первом квартале AMD ожидает выручить от $9,5 до $10,1 млрд, причём около $100 млн выручки будет обеспечено поставками ускорителей Instinct MI308 в Китай. Таким образом, выручка компании в этом квартале должна в среднем увеличиться на 32 % в годовом сравнении и опуститься на 5 % последовательно из-за влияния сезонных факторов. В любом случае, собственный прогноз AMD по величине квартальной выручки превосходит ожидания аналитиков ($9,38 млрд). В прошлом году курс акций AMD вырос более чем в два раза, но ни рекордные показатели выручки или темпы её роста, ни оптимистичный прогноз на текущий квартал не смогли предотвратить снижение котировок акций компании после публикации отчётности. До закрытия торгов они успели подешеветь на 1,69 %, после просели ещё на 7,98 %. По всей видимости, инвесторов насторожили темпы роста выручки AMD, которые оказались не такими высокими, как они ожидали. Генеральный директор AMD Лиза Су (Lisa Su) отметила, что 2025 год для компании был «определяющим», а рекордные выручка и прибыль обеспечены высокой исполнительской дисциплиной и спросом на широкий ассортимент продукции в сегментах высокопроизводительных вычислений и ИИ. В 2026 год компания вступает, наблюдая ускорение темпов распространения по рынку процессоров EPYC и Ryzen, а также решений серверного класса для ИИ. Серверные системы Helios для ИИ компания собирается поставлять с текущего года, спрос на ускорители Instinct MI450, которые начнут поставляться во втором полугодии, настолько велик, что AMD приходится договариваться с клиентами об увеличении объёмов поставок, как призналась Лиза Су. Справиться с покрытием этого спроса AMD готова даже в условиях дефицита компонентов, а в целом в следующем году её выручка на направлении ИИ должна достичь нескольких десятков миллиардов долларов США. Оперативная память DDR5 и DDR4 подорожает вдвое в этом квартале, а NAND — на 60 %

02.02.2026 [15:37],

Алексей Разин

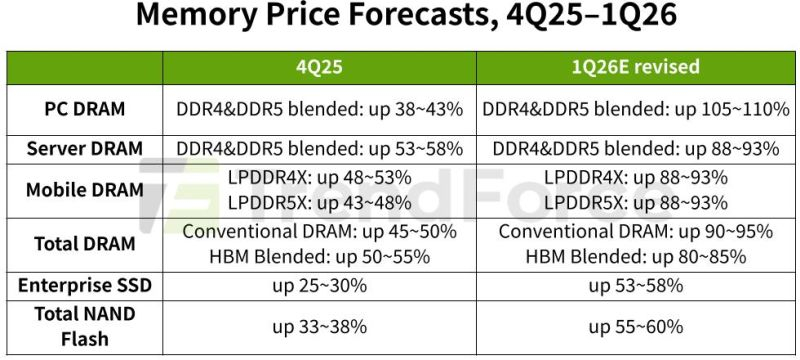

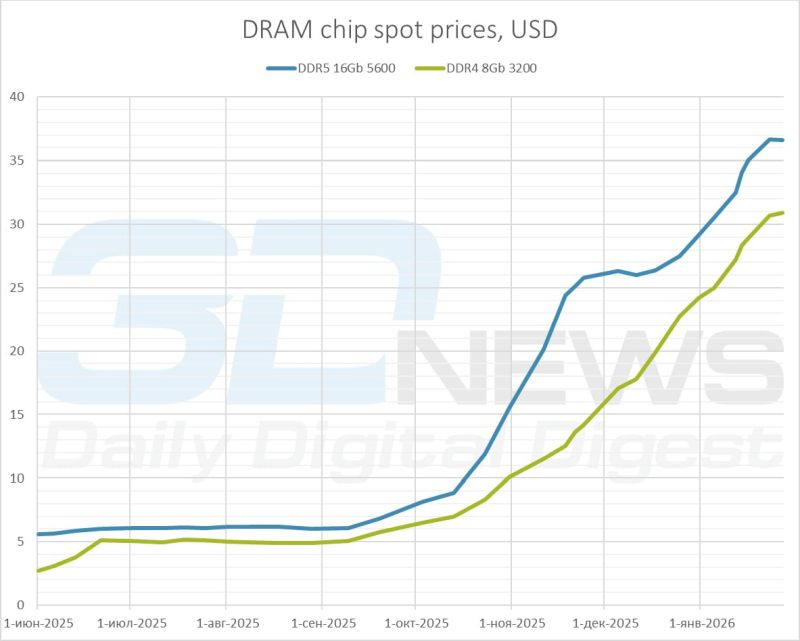

С наступлением февраля эксперты TrendForce пришли к выводу, что сформированный ими в четвёртом квартале прогноз по динамике цен на микросхемы памяти не отображает реальной ситуации на рынке, а потому его следует скорректировать в сторону повышения, причём весьма заметно. Теперь ожидается, что DDR5 и DDR4 в этом квартале последовательно подорожает в два раза, а цены на NAND увеличатся на 55–60 %.

Источник изображения: SK hynix Драйвером роста цен, по словам источника, остаётся высокий спрос на компоненты со стороны облачных провайдеров и серверного сегмента. Если ранее специалисты TrendForce ожидали, что в текущем квартале цены на DDR4 и DDR5 последовательно вырастут на 55–60 %, то теперь они призывают готовиться к росту на 90–95 %. Соответственно, в сегменте NAND последовательный рост цен пересмотрен с 33–38 % на 55–60 %. Не исключено, что это не последняя корректировка прогноза в сторону увеличения, поскольку ситуация меняется стремительно. В четвёртом квартале, как отмечают в TrendForce, объёмы поставок ПК превысили ожидания, а потому дефицит памяти усилился и за счёт этого фактора. В текущем квартале цены на DDR4 и DDR5 для персональных компьютеров последовательно вырастут более чем на 100 %, обновив квартальный рекорд по величине прироста.

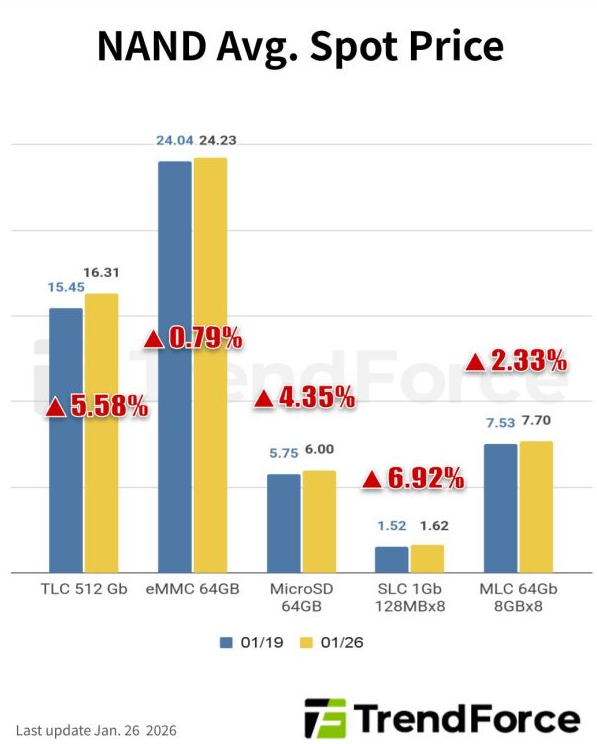

Источник изображения: TrendForce В серверном сегменте покупатели пытаются формировать долгосрочные контракты с поставщиками, которые подразумевают более стабильную ценовую политику, но и здесь цены последовательно готовы вырасти на 90 % в текущем квартале, если говорить о DRAM, и это тоже окажется максимальным приростом за всю историю наблюдений. Серверные SSD в этом квартале также подорожают, пусть и на более скромные 53–58 %, хотя и это станет квартальным рекордом. На такую величину около 90 % вырастут и цены на память типов LPDDR4X и LPDDR5X, усложнив жизнь производителям смартфонов. Китайские марки будут формировать новые контракты на закупку памяти в конце февраля, поэтому можно ожидать новой волны подорожания в этот период. В сегменте NAND предложение продолжает сжиматься, поскольку многие крупные производители предпочитают переориентировать больше своих мощностей на выпуск DRAM. Всё это способствует росту цен на твердотельную память, хотя в этом квартале прирост и ограничится величиной от 55 до 60 %, что выглядит не таким резким на фоне динамики рынка DRAM. Дополнительные объёмы выпуска NAND в краткосрочной перспективе могут быть получены только за счёт модернизации используемых техпроцессов. Если цены на классическую DRAM в целом в этом квартале последовательно увеличатся на 90–95 %, то с учётом HBM прирост достигнет 80–85 %. Прежде аналитики TrendForce ожидали, что в этом квартале цены на память с учётом HBM увеличатся лишь на 50–55 %. По сути, HBM в отдельности дорожает медленнее, чем классическая DRAM. Продажи спорткара Xiaomi SU7 Ultra упали в 70 раз

01.02.2026 [11:10],

Алексей Разин

Компания Xiaomi является довольно молодым игроком на автомобильном рынке, предлагая две модели электромобилей в небольшом ассортименте, и наиболее динамичная и дорогая версия SU7 Ultra в последнее время продаётся всё хуже. За декабрь было реализовано всего 45 экземпляров, тогда как в марте прошлого года объём продаж достигал 3101 штуки.  С марта по август 2025 года, как поясняет CarNewsChina со ссылкой на данные статистики Dongchedi, ежемесячные объёмы продаж колебались в пределах от 2000 до 3000 экземпляров, но с наступлением осени началось резкое снижение объёмов продаж спорткара Xiaomi SU7 Ultra. В сентябре было продано только 488 штук, в октябре их количество сократилось до 130, а в ноябре была пробит уровень в 100 экземпляров в сторону снижения. В декабре было реализовано всего 45 машин. Модель была представлена в феврале 2025 года, стоимость базовой конфигурации начиналась с $75 700, но за эти деньги машина с довольно универсальным и приятным дизайном предлагала впечатляющие динамические характеристики. Трио электродвигателей выдавало в совокупности 1548 лошадиных сил, при максимальной скорости 350 км/ч спорткар обеспечивал время разгона до 100 км/ч менее двух секунд. В любом случае, общий итог продаж SU7 Ultra превысил 10 000 экземпляров, что позволило достичь поставленной руководством Xiaomi изначальной цели. Основная часть тиража была реализована в первой половине прошлого года, на вторую пришлось около 3000 экземпляров. Характерно, что базовые модели электромобилей марки типа SU7 и YU7 продолжают наращивать объёмы продаж. Не исключено, что на популярности SU7 Ultra сказалась серия скандалов с конкретной версией электромобиля. Кроме того, весьма конкурентный рынок электромобилей КНР создаёт условия для «ценовых войн», и дорогие нишевые модели сейчас не так востребованы. В текущем году Xiaomi рассчитывает продать в общей сложности 550 000 электромобилей всех моделей. Продажи человекоподобных роботов в Китае взлетят более чем вдвое в этом году — а цены упадут

31.01.2026 [08:03],

Алексей Разин

Конкурентоспособность китайской робототехнической отрасли признаёт даже Илон Маск (Elon Musk), который недавно заявил, что главный конкурент его человекоподобным роботам Optimus будет иметь китайское происхождение. Аналитики Morgan Stanley считают, что в этом году объёмы продаж человекоподобных роботов в Китае вырастут на 133 % до 28 000 штук.

Источник изображения: UBTech Ещё не так давно представители Morgan Stanley ожидали, что китайская промышленность в этом году выпустит только половину этого количества человекоподобных роботов. Вместе с ростом объёмов производства будет снижаться и себестоимость специализированных компонентов. Она в этом году опустится на 16 %, а специалисты Bain & Co вообще считают, что к 2035 году себестоимость таких роботов снизится почти на 70 %. Если в 2024 году стоимость человекоподобного робота в Китае начиналась от $50 000, то к середине столетия она опустится до $21 000, сделав их доступными для внедрения даже в странах с не очень высокими доходами населения. В США цены на том же интервале опустятся с $200 000 до $75 000. К 2036 году, по прогнозам банка, в эксплуатации будут находиться около 25,4 млн человекоподобных роботов. Они займут примерно 2 % робототехнического рынка. К 2040 году эта пропорция вырастет до 13 %, а к 2044 году достигнет 42 %. В текущем году из всех введённых в эксплуатацию человекоподобных роботов 80 % будут применены в Китае. По прогнозам Bain, в обозримом будущем человекоподобные роботы в основном будут применяться в автопроизводстве, горнодобывающей промышленности и на стройке, а бытовое использование станет возможным не ранее 2035 года. В любом случае, на рынке останется место для специализированных роботов, которые смогут лучше справляться с узким спектром повторяющихся операций. Их внедрение способно обеспечить более быстрый экономический эффект по сравнению с человекоподобными. Если в прошлом году в Китае было продано 12 000 человекоподобных роботов, то в этом количество увеличится до 28 000, а к 2030 году вырастет до 262 000 штук. Наконец, к 2035 году оно достигнет 2,6 млн. Илон Маск отметил, что китайские компании преуспели не только в масштабировании производства человекоподобных роботов, но и в разработке ПО для них. Мировой рынок смартфонов заработал рекордные $143 млрд за квартал — пользователи стали чаще выбирать флагманы

30.01.2026 [19:47],

Сергей Сурабекянц

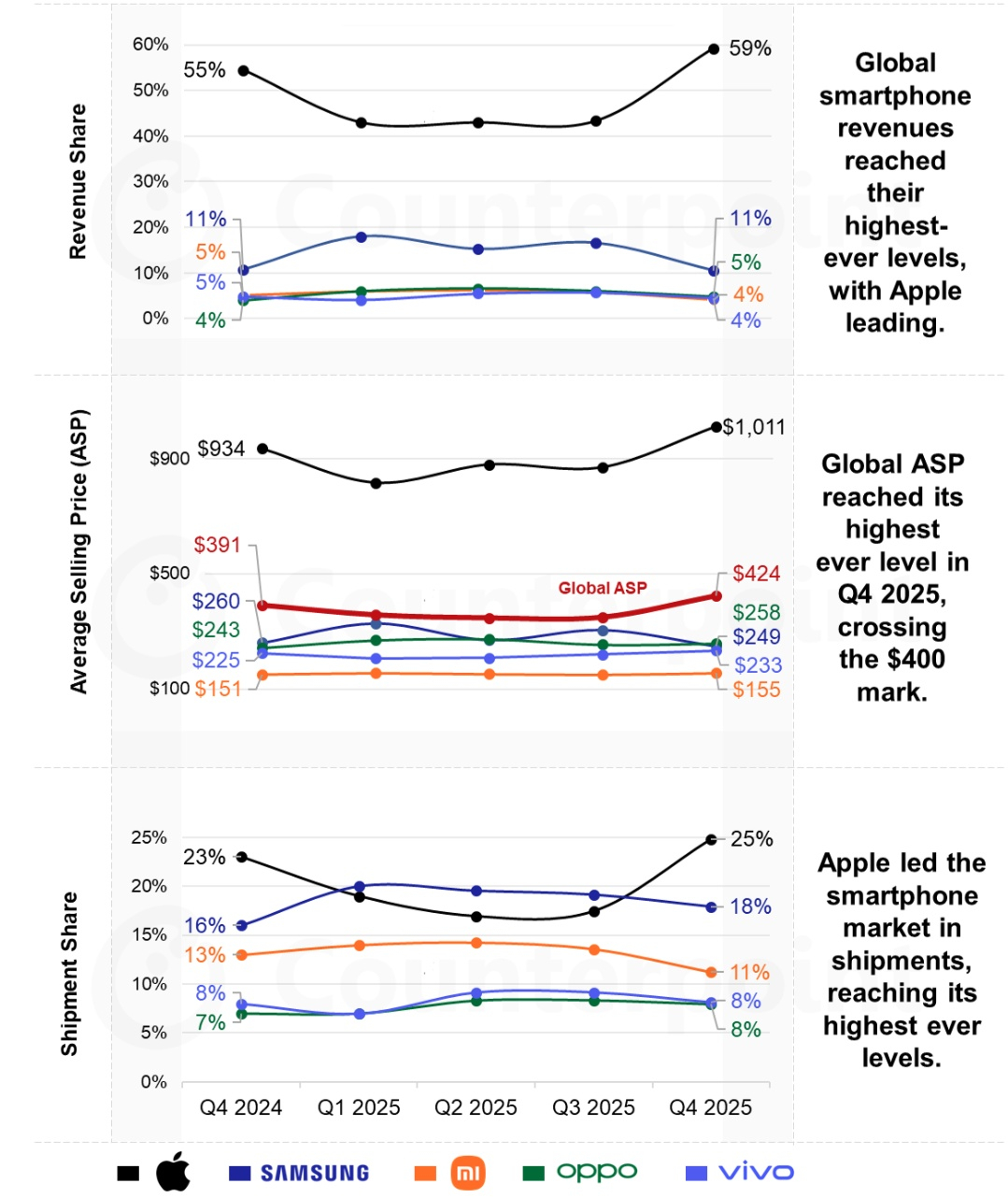

Согласно последнему отчёту глобальной исследовательской компании Counterpoint Research, в четвёртом квартале 2025 года выручка мирового рынка смартфонов выросла на 13 % в годовом исчислении, достигнув $143 млрд, что является самым высоким квартальным показателем за всю историю продаж. Средняя цена продажи смартфона (ASP) выросла на 8 % в годовом исчислении, впервые в четвёртом квартале превысив отметку в $400.

Источник изображения: unsplash.com Рост средней цены смартфона аналитики объясняют повышением интереса потребителей к премиальным устройствам в сочетании с более высокими затратами на комплектующие. Поставки смартфонов в количественном выражении умеренно выросли — на 5 % в годовом исчислении. «Глобальный рынок смартфонов завершил 2025 год на позитивной ноте, достигнув рекордных показателей как по выручке, так и по средней цене продажи. Потребители продолжали переходить на более дорогие устройства как на развитых, так и на развивающихся рынках, где предновогодние распродажи, программы финансирования и предложения по обмену старых устройств на новые (trade-in) способствовали росту стоимости. В среднем ценовом сегменте также наблюдался сильный рост, чему способствовали рекламные акции и улучшение покупательной способности на развивающихся рынках», — отметила старший аналитик Counterpoint Research Шилпи Джайн (Shilpi Jain). Apple укрепила свои лидирующие позиции на рынке в четвёртом квартале 2025 года, достигнув рекордных показателей поставок и выручки за квартал, которые выросли на 14 % и 23 % соответственно по сравнению с аналогичным периодом прошлого года. Выручка компании увеличилась во всех регионах, установив рекорды в США, Китае, Латинской Америке (LATAM), Западной Европе, на Ближнем Востоке и в Южной Азии. Успех Apple в первую очередь был обусловлен серией iPhone 17, а повышение средней цены продажи в разных регионах привело к росту выручки за счёт увеличения доли iPhone 17 Pro. Samsung закрепилась на втором месте по величине выручки с 11-процентной долей рынка и ростом на 12 % в годовом исчислении. В четвёртом квартале 2025 года объём поставок компании вырос на 17 % в годовом исчислении, что является самым высоким показателем среди пяти ведущих брендов. Samsung выиграла от успеха серии Galaxy A, праздничных акций и популярности устройств Galaxy S25 и складных смартфонов Z Fold7 в некоторых регионах. Рост поставок в основном пришёлся на Латинскую Америку, Юго-Восточную Азию, Ближний Восток и Африку (MEA) и некоторые части Европы, что помогло компенсировать снижение показателей в Северной Америке и Индии. Хотя рост продаж благодаря серии A привёл к увеличению объёмов, средняя цена продажи (ASP) снизилась на 4 % в годовом исчислении. Выручка Xiaomi в четвёртом квартале 2025 года снизилась на 9 %, а поставки упали на 11 % в годовом исчислении, поскольку ограничения поставок и рост стоимости компонентов оказали давление на портфель продукции начального и среднего уровней. Из-за роста цен на компоненты отгрузки Xiaomi сократились в Китае и Индии — двух крупнейших рынках компании. Хотя средняя цена продажи выросла на 3 % в годовом исчислении благодаря запускам премиальных моделей, этого оказалось недостаточно, чтобы компенсировать снижение объёмов продаж. Это подчёркивает уязвимость Xiaomi к росту стоимости компонентов и переходу отрасли к устройствам высокого класса. Выручка и средняя цена продажи OPPO в четвёртом квартале 2025 года увеличились на 23 % и 6 % соответственно. Рост был в значительной степени обусловлен расширением портфеля более дорогих моделей, особенно серий Reno 14 и Find, а также продолжающейся экспансией на развивающиеся рынки в странах Ближнего Востока и Африки, Латинской Америки и Азиатско-Тихоокеанского региона. Выручка Vivo также выросла на 6 % в годовом исчислении за квартал благодаря сильным показателям в Китае и Индии.

Источник изображения: Counterpoint Research Директор по исследованиям Counterpoint Research Тарун Патхак (Tarun Pathak) ожидает, что мировой рынок смартфонов продолжит демонстрировать рост средней цены продажи. Однако высокие цены на память и компоненты будут сдерживать поставки смартфонов в 2026 году, вынуждая производителей сосредоточиться на оптимизации структуры своих продуктовых линеек. Выручка Western Digital подскочила на четверть — 9 из 10 жестких дисков теперь идут в серверы

30.01.2026 [13:00],

Алексей Разин

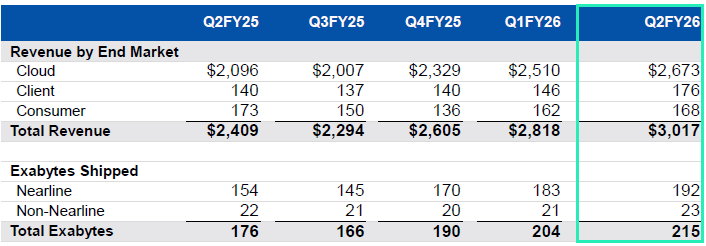

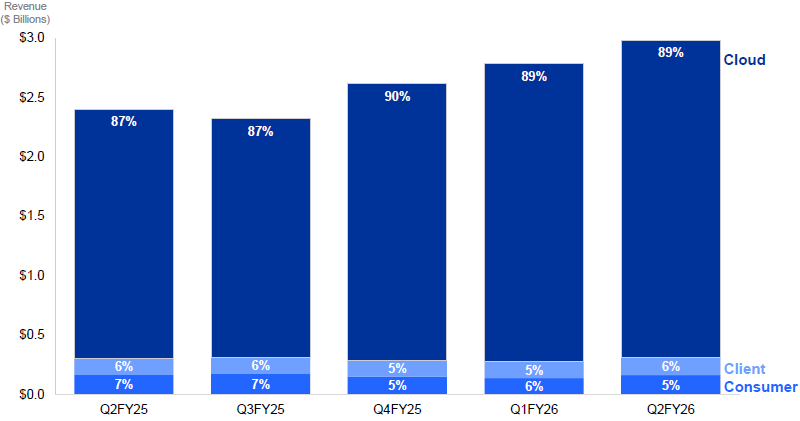

Возможно, производители жёстких дисков и не получают таких сверхприбылей в условиях бума ИИ, как производители памяти, но их продукция тоже пользуется спросом в сегменте вычислительной инфраструктуры для ЦОД. Western Digital это позволило поднять выручку по итогам прошлого квартала на 25 % до $3 млрд. Операционная прибыль поднялась на 62 % до $908 млн.

Источник изображений: Western Digital Удельный доход на одну акцию Western Digital по итогам прошлого квартала, который в календаре компании был вторым с начала фискального года, вообще вырос на 272 % в годовом сравнении — до $4,73. Норма прибыли достигла 46,1 %, хотя год назад она не превышала 38,4 %. В текущем квартале компания рассчитывает выручить от $3,1 до $3,3 млрд и удержать норму прибыли в пределах от 47 до 48 %. Полученный в прошлом квартале свободный денежный поток в размере $653 млн компания полностью распределила между акционерами в форме дивидендов и выплат при выкупе акций, причём последний способ доминировал.  В облачном сегменте выручка Western Digital в прошлом квартале составила $2,67 млрд, что соответствует 89 % всей выручки компании. На долю клиентских решений пришлось только 6 % выручки ($176 млн), в сегменте накопителей для потребительской электроники были выручены оставшиеся 5 % ($168 млн).  Компания всё сильнее зависит от облачного сегмента. В ёмкостном выражении он определял структуру поставок накопителей на те же 89,3 % в прошлом квартале. В годовом сравнении совокупная ёмкость отгруженных Western Digital накопителей в прошлом квартале выросла на 22 % до 215 эксабайт, при этом в серверном сегменте в отдельности рост достиг почти 25 %. В отчёте Western Digital отмечается, что она уже поставила более 3,5 млн жёстких дисков с новейшим поколением технологии записи ePMR. Выручка Apple взлетела почти на 16 % — iPhone принесли рекордные $85 млрд, несмотря на дефицит чипов

30.01.2026 [07:19],

Алексей Разин

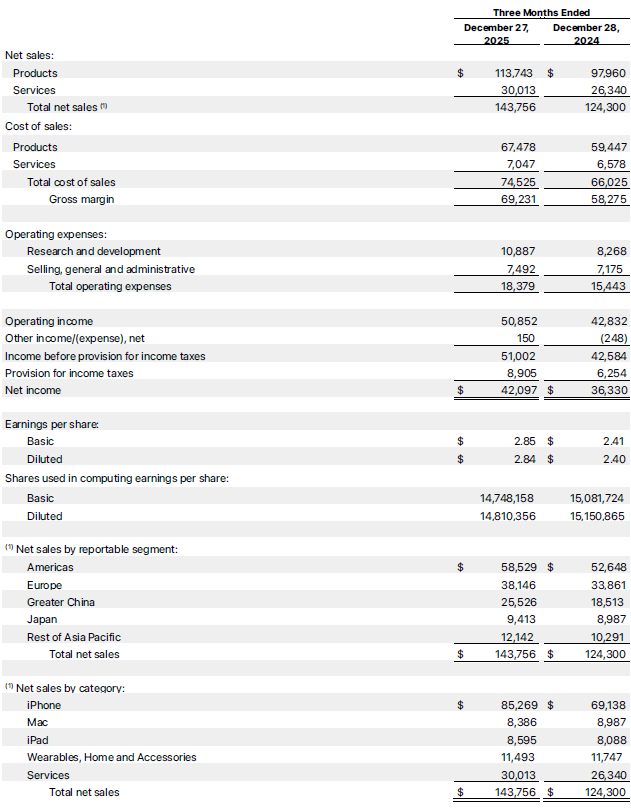

В минувшем квартале выручка Apple увеличилась на 15,7 % до $143,76 млрд, превзойдя ожидания аналитиков ($138,52 млрд). В текущем квартале компания рассчитывает на рост выручки в диапазоне от 13 до 16 %, но признаётся, что дефицит компонентов влияет на её производственную деятельность сильнее обычного. Выручка от реализации iPhone взлетела на 23 % до рекордных $85,27 млрд, общая выручка в Китае выросла на 38 % до $25,5 млрд.

Источник изображений: Apple Безусловно, благодарить за успешный квартал Apple должна прежде всего высокий спрос на новое семейство своих смартфонов, которое дебютировало осенью прошлого года. С другой стороны, на направлении услуг выручка выросла на 14 % до рекордных $30 млрд. Если от реализации смартфонов выручка компании зависела на 59 %, то доля услуг в её структуре превысила 20 %. Учитывая наблюдаемую не первый год стагнацию рынка смартфонов, рост влияния услуг на выручку компании нельзя считать незначительным фактором для будущего компании. Продукты в целом увеличили квартальную выручку Apple на 16 % до $107,7 млрд. Кроме того, в прошлом квартале компании удалось увеличить свою долю на рынке. Как уже отмечалось, активная пользовательская база теперь измеряется более чем 2,5 млрд устройств. С географической точки зрения крупнейшим рынком сбыта продукции Apple остаются обе Америки, выручка на этом направлении выросла на 11 % до $58,5 млрд. Китай увеличил региональную выручку Apple на 38 % до $25,5 млрд, продемонстрировав лучшую динамику среди прочих регионов. Выручка от реализации iPhone в КНР также обновила рекорд. Здесь было достигнуто рекордное количество обновляющих свои прежние iPhone пользователей, а также рекордное количество переходящих с Android. Тим Кук (Tim Cook) пояснил, что рекордная выручка от реализации iPhone была достигнута во всех географических регионах присутствия Apple, а спрос на соответствующие смартфоны был беспрецедентно высоким. Впрочем, компания могла бы выручить на продажах iPhone ещё больше, если бы не дефицит компонентов, который сейчас ощущается сильнее обычного.  Что характерно, ограничения Apple в сфере производства iPhone глава компании связал вовсе не с дефицитом памяти, а высокой загрузкой TSMC на направлении передовых техпроцессов, по которым выпускаются мобильные процессоры этой марки (3-нм). «Сейчас мы наблюдаем менее гибкую ситуацию с поставками, чем обычно, поскольку спрос с нашей стороны возрос», — заявил Кук. По его словам, компания прилагает усилия к улучшению ситуации, но при этом он не готов делать прогнозы на период после марта в этом отношении. Он признал, что цены на память также вредят бизнесу Apple, но компания «рассматривает ряд вариантов» решения этой проблемы. Кук не стал отвечать на вопрос о возможности повышения цен на продукцию Apple. В прошлом квартале цены на память практически не повлияли на прибыльность бизнеса Apple, но в текущем квартале их влияние окажется более выраженным. Это не мешает компании прогнозировать норму прибыли в диапазоне от 48 до 49 % в первом квартале. Не забыл Кук упомянуть и о прогрессе в сфере перехода на компоненты, выпускаемые в США. В прошлом году компания получила 20 млрд чипов, выпущенных на территории США, что превысило её предварительную цель в 19 млрд чипов. В сегменте носимых и домашних устройств выручка Apple в прошлом квартале сократилась на 2,2 % до $11,5 млрд, поскольку росту выручки препятствовал дефицит наушников AirPods Pro 3. Сегмент Mac просел по выручке на 6,7 % до $8,4 млрд, а вот планшеты iPad порадовали ростом на 6,3 % до $8,6 млрд. За четвёртый квартал компании удалось получить $51,6 млрд свободного денежного потока и вернуть около $32 млрд акционерам в виде дивидендов и выкупа акций. Всего Apple сейчас располагает около $145 млрд денежных средств и высоколиквидных активов. После завершения торгов акции Apple успели вырасти в цене на доли процента. «Лаборатория Касперского» показала сценарии потенциальных цифровых угроз будущего

29.01.2026 [20:06],

Андрей Крупин

По мере развития цифровых систем возникают риски, которые выходят за рамки традиционных киберугроз. «Лаборатория Касперского» представила сценарии возможных событий, которые в перспективе могут существенно изменить сферу IT-безопасности и повлиять на жизнь общества.

Источник изображения: Kevin Ku / unsplash.com Атаки на NTP-серверы. Практически все современные цифровые операции — от финансовых транзакций и промышленной автоматизации до мониторинга безопасности и реагирования на инциденты — зависят от точного времени, синхронизацию которого обеспечивают сетевые узлы по протоколу Network Time Protocol (NTP). Массированные атаки на такие серверы и вмешательство в их работу могут привести к расхождениям временных меток транзакций в финансовых системах, сбоям в процессах клиринга и расчётных операций, аннулировать сертификаты шифрования. Кроме того, это может поставить под угрозу целостность логов безопасности. В результате организациям станет сложнее сопоставлять события и анализировать инциденты, поскольку их нельзя будет точно выстроить в хронологическом порядке. Утрата цифровых знаний. Ещё один долгосрочный риск — постепенное устаревание больших объёмов данных, накопленных с 1970-х по 2020-е годы. Значительная часть этой информации содержится в проприетарных базах данных, файлах устаревших форматов и списанных в утиль программных средах, а также на подверженных деградации физических носителях, таких как магнитные ленты, жёсткие и оптические диски. Со временем это может привести к появлению огромных массивов данных, для которых не осталось ни подходящего ПО, ни квалифицированных специалистов, способных с ними работать. Это, в свою очередь, приведёт к необратимой утрате цифровых исторических источников, научных исследований и других знаний. Кризис интеллектуальной собственности в связи с использованием ИИ. Технологии электронного разума на базе нейросетей и машинного обучения ускоряют научные открытия. При этом корпорации всё чаще патентуют не только конкретные аппаратные решения, но и широкие классы методов и алгоритмов, разработанные с помощью ИИ. В некоторых областях, таких как биомедицина, химия, материаловедение, это может создавать множество дублирующих друг друга претензий на право интеллектуальной собственности и привести к правовой неопределённости, связанной со свободой использования подобных разработок. Как следствие, такая ситуация может не только затормозить прогресс, но и в целом сформировать необходимость в пересмотре самой модели интеллектуальной собственности в эпоху ИИ. Пересмотр отношения к ИИ. На искусственный интеллект инвесторы возлагают большие надежды, обусловленные представлениями о скором появлении сильного ИИ (Artificial General Intelligence, AGI) — системы, сравнимой по уровню развития с человеком. Потенциальная проблема заключается в растущем разрыве между ожиданиями и результатами, как это было в случае с другими технологическими пузырями. По мнению «Лаборатории Касперского», это будет не одномоментный крах ИИ, а серия громких разочарований крупных инвесторов в технологиях электронного разума. При этом искусственный интеллект по-прежнему будет интегрироваться в разные отрасли, однако ожидания от него могут стать более сдержанными, фокус сместится на инженерные задачи, а также изменится подход к финансовым вложениям с учётом рисков.

Источник изображения: Roman Budnikov / unsplash.com Коллапс криптографии из-за математического прорыва. Внимание экспертов по кибербезопасности приковано к отдалённой угрозе со стороны квантовых компьютеров, которые потенциально смогут взломать современные алгоритмы шифрования данных. К этому заранее готовятся, разрабатывая и внедряя постквантовую криптографию. Однако угрозой может стать вовсе не это, а внезапное математическое открытие в области теории чисел, которое кардинально упростит решение таких задач, как факторизация или дискретные логарифмы, на обычной классической вычислительной технике. Если такой алгоритм будет опубликован, он может мгновенно подорвать математические основы широко используемых современных криптографических систем. При таком сценарии инфраструктура открытых ключей, лежащая в основе сетевых соединений, цифровых подписей и шифрования, быстро потеряет доверие. Весь защищённый трафик, когда-либо перехваченный и сохранённый, станет потенциально расшифрованным. Киберэкотерроризм. Ещё один потенциальный сценарий будущего, предполагающий возможные атаки злоумышленников на химические или индустриальные предприятия с целью оказания негативного влияния на экологическую ситуацию в том или ином регионе мира. Например, взлом систем управления на промышленном заводе может привести к незаметным, но постоянным выбросам вредных веществ в небольших количествах в природные экосистемы. Это может оставаться незамеченным в течение длительного времени, пока ущерб окружающей среде уже не станет явным и приведёт к тяжёлым, трудноисправимым последствиям. Цифровая изоляция национальных сегментов интернета. На протяжении многих лет фрагментация глобальной сетевой инфраструктуры на национальные и региональные сегменты обсуждалась как постепенный процесс, обусловленный политическими решениями. Однако вероятен и более кардинальный сценарий, когда цифровая изоляция произойдёт целенаправленно, в результате скоординированного внешнего давления. При таком стечении обстоятельств коалиция стран может применить комплекс технических и инфраструктурных мер, включая масштабные манипуляции с маршрутизацией трафика, аннулирование критически важных сертификатов, физический саботаж подводных кабелей в критических точках. Считается, что глобальная сеть слишком децентрализована и устойчива для такого поворота событий. Однако концентрация критической инфраструктуры (корневые серверы DNS, основные сертификационные центры, магистральные кабели) в реальности создаёт уязвимые точки, давление на которые может быть скоординировано в беспрецедентных геополитических условиях. «Большинство отраслевых прогнозов основаны на рациональной экстраполяции — те же угрозы, те же векторы атак, только в большем масштабе. В этом анализе преследовалась другая цель. Перечисленные сценарии — не предсказания того, что произойдёт в следующем году, а структурированные мысленные эксперименты о том, что может произойти, если некоторые из наших основных технических предположений не сбудутся. Они занимают среднее положение между обычными прогнозами и полноценными «чёрными лебедями» — их сложно смоделировать, но они потенциально могут серьёзно повлиять на развитие отрасли», — уверен главный технологический эксперт «Лаборатории Касперского» Александр Гостев. Meta✴ стала больше зарабатывать на рекламе и нарастила аудиторию — акции подскочили на 10 %

29.01.2026 [12:55],

Алексей Разин

В четвёртом квартале прошлого года выручка основанной Марком Цукербергом (Mark Zuckerberg) компании Meta✴✴ Platforms выросла на 24 % в годовом сравнении до $59,89 млрд, превысив ожидания аналитиков. Прогноз по выручке на текущий квартал тоже оказался выше ожиданий рынка, что способствовало росту котировок акций компании на 10 % после публикации отчётности.

Источник изображения: Unsplash, Kazuo ota Структура выручки Meta✴✴ в прошлом квартале на 97 % формировалась поступлениями от продажи рекламы, соответствующая сумма достигла $58,1 млрд. В отчётном периоде численность активной пользовательской базы Meta✴✴ в ежедневном измерении достигла 3,58 млрд человек, что соответствует прогнозам аналитиков. Удельный доход на одну акцию Meta✴✴ в четвёртом квартале превысил их ожидания, достигнув $8,88 против $8,23. В текущем квартале Meta✴✴ рассчитывает выручить от $53,5 до $56,5 млрд, что значительно выше заложенных аналитиками в прогноз $51,41 млрд. По итогам всего текущего года расходы компании должны составить от $162 до $169 млрд. Из этой суммы от $115 до $135 млрд будут направлены на нужды сегмента ИИ. Это также выше ожиданий аналитиков, которые рассчитывали на $110,7 млрд. Характерно, что капитальные расходы Meta✴✴ в прошлом году не превысили $72,2 млрд, поэтому на текущий год намечено их значительное увеличение. По словам руководства компании, дополнительные средства будут направлены в этом году на поддержку усилий Superintelligence Lab в сфере ИИ, а также классические виды бизнеса. В ближайшие месяцы Meta✴✴ представит свои новейшие ИИ-модели. Как отметил Марк Цукерберг, в этом году важно будет показать, насколько быстро Meta✴✴ движется по траектории выпуска новых ИИ-моделей. Разработка под кодовым обозначением Avocado, которая сменит собой Llama, должна появиться в первом полугодии, согласно данным CNBC. Подразделение Reality Labs завершило четвёртый квартал с выручкой в размере $941 млн, но операционные убытки достигли $5,67 млрд по итогам периода. Всего с конца 2020 года эта структурная единица Meta✴✴ принесла компании почти $80 млрд операционных убытков. В этом месяце было решено сократить более 1000 сотрудников Reality Labs. Фокус внимания в сфере разработок смещается в сторону ИИ, а также носимых устройств типа умных очков. В этом году убытки Reality Labs, по данным Цукерберга, останутся на прошлогоднем уровне, но одновременно достигнут своего пикового значения, а потом будут постепенно снижаться. К факторам риска Meta✴✴ также относит различные регуляторные изменения в Европе и США, которые грозят компании многомиллиардными штрафами и убытками. Samsung утроила квартальную прибыль до рекордных $14 млрд, но по итогам года впервые уступила SK hynix

29.01.2026 [09:48],

Алексей Разин

Подробная квартальная статистика подтвердила, что операционная прибыль Samsung Electronics по итогам прошлого квартала выросла в три раза до $14 млрд и превысила ожидания аналитиков, достигнув рекордной величины. При этом по данному показателю крупнейший производитель памяти в мире всё равно уступает конкурирующей SK hynix в годовом выражении.

Источник изображения: Samsung Electronics Так, если за весь прошлый год операционная прибыль Samsung достигла $30,6 млрд, то у SK hynix она выросла до $33 млрд, закрепив за последней статус главного выгодоприобретателя в условиях бума ИИ на рынке микросхем памяти. Выручка Samsung в четвёртом квартале выросла на 24 % до $65,6 млрд, что также является новым рекордом и превышает ожидания рынка. В прошлом году Samsung сократила капитальные расходы, но в текущем намеревается больше вкладывать в производство памяти. По величине операционной прибыли новый рекорд Samsung оказался выше результата, установленного в третьем квартале 2018 года на волне очередного цикла роста цен на память. В текущем квартале Samsung рассчитывает на сохранение высокого спроса на память в сегменте серверных систем для ИИ. Концентрация на высокодоходных видах продукции позволит компании улучшить показатели прибыли, как поясняют представители Samsung. На направлении смартфонов и прочих мобильных устройств операционная прибыль компании сократилась в четвёртом квартале на 9,5 % в годовом сравнении до $1,33 млрд, последовательно она уменьшилась более чем на 45 %. Негативный эффект продемонстрировали сокращение количества новинок и возросшая конкуренция в сегменте смартфонов. В семействе Galaxy S26 должны появиться такие «агентские ИИ-функции», которые помогут компании улучшить свои рыночные позиции. Долгосрочные контракты с поставщиками компонентов должны позволить Samsung компенсировать хотя бы часть влияния возросших цен на комплектующие на стоимость электронных устройств. По крайней мере, память и дисплеи, а также часть процессоров, она производит сама. Операционная прибыль Samsung в сегменте ЖК-панелей выросла почти вдвое в прошлом квартале до $1,4 млрд. Дефицит памяти на фоне бума ИИ, по мнению представителей Samsung, сохранится на протяжении не только текущего, но и следующего года. Очевидно, что именно поставки памяти способствовали резкому росту операционной прибыли Samsung в четвёртом квартале. Полупроводниковое подразделение компании формировало 80 % всей прибыли компании, на конкретном направлении она выросла на 470 % до $11,5 млрд. К массовым поставкам HBM4 компания приступит в феврале по запросу некоего крупного клиента, в котором угадывается Nvidia. Квалификационные тесты образцов такой памяти уже завершаются. Выручка от реализации HBM в целом по итогам текущего года должна увеличиться более чем в три раза. Все мощности Samsung по её выпуску уже заняты заказами до конца года. Продажи электромобилей рухнули: Tesla впервые в истории отчиталась о падении годовой выручки

29.01.2026 [07:52],

Алексей Разин

Судя по риторике компании Tesla в квартальной отчётной документации, свои неудачи на рынке электромобилей она теперь готова объяснять переходом к трансформации бизнеса в сторону «физического ИИ», который воплощается в форме автопилота и человекоподобных роботов Optimus. Выручка компании по итогам прошлого года сократилась в первые в её истории, а старейшие модели электромобилей она вообще решила снять с производства.

Источник изображений: Tesla Как уже отмечалось сегодня, уже давно теряющиеся на фоне Model Y и Model 3 поставки дорогих Model S и Model X вскоре должны прекратиться, как только будут распроданы имеющиеся запасы. «Старожилы» ассортимента Tesla не пользовались популярностью в прошлом квартале, поскольку в совокупности с пикапами Cybertruck и грузовиками Semi их поставки упали на 51 % до 11 642 штук. По итогам всего года поставки сократились на 40 % до 50 850 штук. Сборка Model S и Model X в Калифорнии будет свёрнута к концу следующего квартала. В июне прошлого года Tesla попыталась косметически обновить Model S и Model X, но незначительное изменение характеристик и оснащения обернулось ростом цены на $5000, что в условиях весьма конкурентного рынка явно не могло обеспечить адекватного роста спроса. Илон Маск (Elon Musk) охарактеризовал причины снятия старейших моделей марки с производства лаконичным термином «автономность». Развёрнутого толкования он не привёл, но его можно предусмотреть в двух вариантах. Во-первых, переход на роботакси попросту сделает индивидуальные машины менее востребованными. Во-вторых, вместо Model S и Model X на предприятии во Фримонте будут выпускаться человекоподобные роботы Optimus, с конца текущего года. Они, как надо понимать, тоже обладают известной степенью автономности. В прошлом году выручка Tesla в автомобильном сегменте снизилась на 10 % до $69,5 млрд, и выправить ситуацию в целом помогло энергетическое направление бизнеса, которое свою выручку увеличило на 27 % до $12,8 млрд, а ещё услуги позволили Tesla выручить по итогам 2025 года на 19 % больше ($12,5 млрд), чем год назад. В итоге совокупная выручка Tesla в 2025 году не только сократилась всего на 3 % до $94,8 млрд, но и оказалась чуть выше ожиданий рынка.  Четвёртый квартал в отдельности в показателях динамики повторяет картину за год. Выручка от реализации электромобилей сократилась на 11 % до $17,7 млрд, совокупная упала только на 3 % до $24,9 млрд. Операционные расходы выросли на 39 % до $3,6 млрд, но общая норма прибыли увеличилась с 16,3 до 20,1 %. В прошлом квартале Tesla выпустила на 5 % меньше электромобилей (434 358), чем годом ранее. По Model 3 и Model Y снижение составило 3 % до 422 652 машин, все прочие сократились сразу на 48 % до 11 706 штук. Поставки сокращались ещё быстрее: в общей сложности они снизились на 16 % до 418 227 штук, при этом популярные Model 3 и Model Y просели на 14 % до 406 585 машин, а вот прочие провалились на 51 % до 11 642 штук. Интересно, что в отчёте Tesla говорится о поставленных 8,9 млн электромобилей за всю историю существования компании, включая роботакси, хотя численность их парка измеряется десятками машин от силы. При этом к квартальному отчёту прилагается слайд с изображением сотрудников китайского предприятия в Шанхае, которые празднуют поставку 9-миллионого электромобиля. По всей видимости, символический рубеж был преодолён уже в этом году. Для сравнения, по состоянию на четвёртый квартал 2024 года Tesla располагала 7,3 млн поставленных электромобилей. Количество активных подписок FSD компания оценивает в 1,1 млн штук. Правда, речь главным образом идёт о тех клиентах Tesla, которые оплатили опцию в постоянное пользование до того, как соответствующая возможность исчезла. В этой выборке таковых наберётся около 70 %, все прочие предпочли ежемесячную абонентскую плату за доступ к FSD. С недавних пор эту опцию можно получить только в таком формате. На прошлой неделе рост цен на DDR4 и DDR5 приостановился, а на DDR3 и NAND — продолжился

28.01.2026 [13:53],

Алексей Разин

Рынок моментальных сделок по приобретению микросхем памяти DDR5 и DDR4, как отмечают специалисты TrendForce, в период с 21 по 27 января текущего года достиг некоего локального максимума с точки зрения цен, а потому перед новогодними каникулами в Китае воцарилось некоторое затишье. Дорожать продолжили только DDR3 и NAND.

Источник изображения: SK hynix Производители DDR4 и DDR5 временно приостановили поставки на рынок моментальных сделок, хотя цены в заявках покупателей продолжают оставаться на высоком уровне. На прошлой неделе цены на DDR4 и DDR5 почти не изменились, а по некоторым позициям в сегменте DDR5 даже снизились на доли процента. DDR4 растёт в цене чуть более активно. На фоне высоких цен на два указанных типа памяти покупателей всё больше привлекает DDR3. По сути, именно DDR3 на прошлой неделе стала основным локомотивом роста цен на DRAM на спот-рынке, в среднем они выросли на 1,98 % до $30,9 в случае с DDR4.  Как видно по графику выше, с сентября прошлого года спотовые цены на чипы оперативной памяти DDR5 объёмом 16 Гбит взлетели более чем в шесть раз, с $6 до примерно $37. В свою очередь чипы DDR4 на 8 Гбит подорожали аналогичным образом: с $5 до примерно $31. В сегменте NAND у участников рынка моментальных сделок тоже наблюдается некоторая нерешительность, поскольку предстоящие новогодние каникулы в Китае могут исключить необходимость в закупке дополнительных объёмов памяти. Продавцы при этом уверены в способности цен на флеш-память расти и дальше, а потому не торопятся давать скидки. Объём сделок на рынке NAND на этом фоне сократился. Стоимость 512-гигабитных чипов TLC на прошлой неделе выросла на спот-рынке на 5,58 % до $16,3.

Источник изображения: TrendForce Цена бренда Tesla рухнула сразу на 36 % за прошлый год — в основном из-за политических экспериментов Маска

28.01.2026 [09:39],

Алексей Разин

По данным Brand Finance, в начале 2024 года бренд Tesla оценивался в $58,3 млрд, но в прошлом году он подешевел до $43 млрд, а к текущему моменту вообще упал в цене до $27,61 млрд. Таким образом, «уценка» в течение прошлого года достигла $15 млрд или 36 %, и главной причиной такой динамики можно считать политическую активность главы компании Илона Маска (Elon Musk).

Источник изображения: X, Elon Musk Напомним, миллиардер вложил серьёзные суммы в поддержку предвыборной кампании Дональда Трампа (Donald Trump) в 2024 году, и после его инаугурации на время стал «правой рукой» президента США в неформальной должности главы Департамента правительственной эффективности. Решительные реформы и сокращения Маска не понравились многим американцам, но он ещё усугубил ситуацию, выступив с рядом обращений в европейской политической сфере. Тем самым глава Tesla невольно нажил себе противников по обе стороны океана, неприязнь к новоявленному политику стала проецироваться и на продукцию Tesla, объёмы продаж которой резко упали. К середине 2025 года после конфликта с Трампом Илон Маск покинул Белый дом, но вскоре бизнесмены смогли наладить диалог, хотя сам Маск и не очень любит вспоминать о периоде своей высокой политической активности. Стоимость бренда Tesla снижается уже третий год подряд, но представители Brand Finance поясняют, что на такую динамику влияет и отсутствие у компании достойных внимания новых моделей. К слову, в январе 2023 года бренд Tesla оценивался в $66,2 млрд, но это было пиковым значением. Tesla за три предыдущих года просела и с точки зрения популярности среди потребителей. В 2023 году на домашнем рынке США её рекомендательный рейтинг достигал 8,2 по десятибалльной шкале, а сейчас этот показатель скатился до минимальных 4,0. Это значит, что всё меньшее количество американцев готово рекомендовать продукцию Tesla своим близким и знакомым. Оценка бренда компании проводилась по итогам опроса не менее чем 1000 респондентов в 18 разных странах. Характерно, что падение стоимости бренда Tesla на $15 млрд наблюдается уже второй год подряд. При этом в США уровень лояльности автовладельцев вырос по марке Tesla с 90 до 92 % по итогам прошлого года. Этот индикатор показывает, какое количество существующих владельцев электромобилей данной марки готово сохранить их во владении на протяжении следующих 12 месяцев. Ближайшим конкурентом Tesla на мировом рынке является китайская BYD, её стоимость бренда в прошлом году выросла на 23 % до $17,29 млрд. В целом, в текущей редакции списка самых дорогих брендов Brand Finance пять прочих автопроизводителей обошли Tesla, среди них оказались Toyota, Mercedes-Benz, Volkswagen и Porsche. Японская Toyota лидирует в рейтинге со стоимостью бренда $62,7 млрд. Прошлый год Tesla завершила очередным снижением объёмов поставок электромобилей. Подробный квартальный отчёт компании будет опубликован на этой неделе. HDD снова в моде: прибыль Seagate взлетела на 62 %, а компания довела плотность записи до 7 Тбайт на пластину

28.01.2026 [07:55],

Алексей Разин

Классические накопители на жёстких магнитных дисках весьма востребованы в сегменте ИИ, по данным Seagate, их средняя ёмкость в прошлом квартале выросла на 22 %. Свою выручку за прошлый квартал компания смогла увеличить на те же 22 %, а вот чистая прибыль взлетела на 62 %. В лабораториях Seagate уже доказана возможность хранения 7 Тбайт данных на одной магнитной пластине.  Если учесть, что современные жёсткие диски Seagate содержат по 10 магнитных пластин, то теоретически это открывает возможность выпуска накопителей объёмом от 50 до 70 Тбайт. Они несомненно появятся в будущем, а пока Seagate продолжает концентрацию на обслуживании потребностей серверного сегмента рынка. В прошлом квартале Seagate увеличили свою выручку в сегменте ЦОД на 28 % в годовом сравнении до $2,2 млрд. При этом совокупная выручка увеличилась на 22 % до $2,83 млрд. Норма прибыли поднялась в годовом сравнении с 35,5 до 42,2 %, а чистая прибыль взлетела на 62 % до $702 млн. В целом, для клиентов в облачном сегменте Seagate уже распределила заказы на выпуск жёстких дисков на весь 2026 год, некоторые из них уже заключили долгосрочные контракты до конца 2027 года, и уже сейчас ведутся переговоры о поставках накопителей в 2028 календарном году. В ёмкостном выражении поставки жёстких дисков увеличились на 26 % до 190 эксабайт, причём количество поставляемых накопителей почти не изменилось. Другими словами, клиенты Seagate закупают всё более ёмкие жёсткие диски, хотя их количество не особо растёт. В прошлом квартале 79 % выручки компания получила в сегменте центров обработки данных. При этом в ёмкостном выражении на этот сегмент пришлись 86 % поставок. На облачном направлении поставки в ёмкостном выражении увеличились сразу на 31 %. В текущем квартале Seagate рассчитывает выручить от $2,8 до $3 млрд, это выше ожиданий рынка, которые сошлись на сумме $2,77 млрд. В прошлом квартале выручка и удельный доход на одну акцию Seagate оказались выше собственных прогнозов компании, а норма прибыли достигла рекордных значений. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex