|

Опрос

|

реклама

Быстрый переход

Чистая прибыль Tesla рухнула на 70 % — компания пообещала более доступные электромобили

30.01.2025 [05:08],

Алексей Разин

Ещё в начале месяца стало известно, что Tesla в прошлом году впервые сократила объёмы поставок электромобилей, пусть и всего на 1 %. Квартальный отчёт, опубликованный на этой неделе, позволил выяснить, что чистая прибыль компании просела на 70 %, хотя выручка сама по себе и выросла на 1,9 % в годовом сравнении.

Источник изображения: Tesla Если быть точнее, квартальная выручка Tesla увеличилась до $25,7 млрд, а чистая прибыль компании сократилась до $2,3 млрд. Аналитики рассчитывали, что выручка Tesla достигнет $27,26 млрд, но этим ожиданиям не суждено было сбыться. По итогам всего 2024 года выручка Tesla от реализации электромобилей сократилась на 6 % до $77,1 млрд. Общая выручка по итогам года составила $97,7 млрд, величина чистой прибыли достигла $7,1 млрд. Операционная прибыль по итогам 2024 года упала на 20 %. Так или иначе, компания осталась прибыльной и нарастила запас свободных средств до $36,6 млрд. Четверть чистой прибыли компании в четвёртом квартале составляли регуляторные кредиты на сумму $692 млн. По итогам всего года выручка от их реализации достигла $2,8 млрд, но при Трампе возможность их продавать будет сильно ограничена. По словам представителей Tesla, себестоимость реализуемого электромобиля компании удалось в среднем опустить ниже $35 000, что является минимальным значением за всю историю производителя. Это улучшение было достигнуто благоприятной конъюнктурой цен на сырьё. До конца текущего года Tesla намеревается представить более доступные модели электромобилей. Их производство должно стартовать в этом полугодии на существующих предприятиях, но с использованием элементов перспективной платформы. Наращивание вычислительных мощностей используется компанией Tesla для совершенствования фирменного автопилота, в прошлом году этот прогресс измерялся увеличением на 400 %. До конца года компания рассчитывает открыть клиентам доступ к полному автопилоту FSD, а также запустить сервис роботизированных такси в отдельных районах США. Жителям Китая и Европы опция FSD также будет предложена. Любопытно, что Tesla всё ещё рассчитывает на рост популярности электрических пикапов Cybertruck. Руководство связывает такие надежды с попаданием модели в программу субсидирования в США, которая опустит конечную стоимость для клиентов на $7500, но важно учитывать, что Дональд Трамп (Donald Trump) данную программу готовится свернуть. По итогам текущего года Tesla рассчитывает вернуться к росту в объёмах продаж электромобилей, благодаря появлению более доступных моделей и долгожданному запуску «полного автопилота FSD». Илон Маск (Elon Musk) заявил, что во втором квартале FSD в её полноценном виде станет доступна в Калифорнии и Техасе уже в следующем квартале. Акции Nvidia подскочили на 9 % после недавнего обрушения и потянули за собой остальной рынок

29.01.2025 [08:01],

Алексей Разин

Успехи китайского стартапа DeepSeek в создании эффективной языковой модели с умеренными затратами на этой неделе были отмечены даже прямыми конкурентами как в сфере бизнеса, так и геополитической. Реакция западного фондового рынка, который первоначально обвалился, на второй день сменилась ростом. Акции Nvidia, например, во вторник успели подорожать почти на 9 %.

Источник изображения: Nvidia Конечно, в случае с Nvidia акциям компании не удалось отыграть всё падение понедельника, которое измерялось 17 %, но смена вектора движения определённо воодушевила инвесторов. В понедельник капитализация Nvidia упала на рекордные $595 млрд. Очевидно, это позволило кому-то приобрести акции компании по более низкой цене, и теперь возобновление роста позволяет рассчитывать на получение прибыли в будущем. Тем более, что по сравнению с началом недели акции Nvidia до сих пор более чем на 9 % дешевле. По сравнению с историческим максимумом, достигнутым в январе, акции Nvidia дешевле на 23 %. Объём торгов этими ценными бумагами в понедельник достиг $562,2 млрд. Количество заявок на покупку оказалось в два раза выше, чем на продажу. Представители Barclays заявили, что доказательства возможности создания эффективных языковых моделей с меньшими затратами в действительности являются благоприятным фактором для эмитентов типа Nvidia, ведь распространение систем искусственного интеллекта за счёт этого только ускорится, а это значит, что продукция компании будет пользоваться стабильным спросом. Как дополняет Reuters, фондовые индексы в целом вернулись к росту во вторник, переварив новости об успехах DeepSeek, но компенсировать недавнее падение они пока не смогли. Акции Oracle выросли в цене на 3,6 % после падения на 13,8 %, в случае с Marvell Technology отскок достиг 3,5 % после падения на 19 %. Ценные бумаги Broadcom подросли в цене на 2,6 % после снижения на 17,4 %. А вот акции ASML в Европе продолжили падение, хотя и ограничились 1 % снижения во вторник после 6 % по итогам понедельника. Россияне закупились антивирусами — их продажи подскочили на 41 % в 2024 году

28.01.2025 [13:40],

Владимир Фетисов

В прошлом году россияне приобрели на 41 % больше лицензий на антивирусное программное обеспечение, чем в 2023 году. При этом медианный чек за отчётный период вырос на 8 % и составил 1670 рублей. Об этом пишет «Коммерсантъ» со ссылкой на данные аналитического центра «Чек Индекс» компании «Платформа ОФД».

Источник изображения: Ed Hardie / Unsplash В компании считают, что главными причинами роста спроса на антивирусное ПО являются увеличение объёма киберугроз и рост цифровой активности пользователей. «Подъём продаж связан как с увеличением числа новых устройств и их пользователей, так и с переходом на платные версии тех, кто ранее использовал бесплатные антивирусы», — сказано в сообщении «Чек Индекса». В компании «Код безопасности» добавили, что на рост спроса на антивирусы повлиял уход с российского рынка иностранных компаний. Там также отметили общий рост внимания со стороны пользователей к кибергигиене на фоне масштабирования угроз и увеличения числа случаев заражения устройств вредоносным ПО. Всё это заставляет пользователей делать выбор в пользу платных антивирусов. В «Лаборатории Касперского» подтвердили рост спроса на антивирусное ПО для компьютеров и смартфонов. В компании эту тенденцию связали с тем, что «в 2024 году почти 57 % пользователей в России столкнулись с различными киберугрозами». Представитель компании отметил, что растёт количество атак не только с использованием вредоносного ПО, но и фишинговых интернет-ресурсов. Tesla в этом году нарастит продажи электромобилей всего на 16 %, считают аналитики — Маск верит в лучшее

27.01.2025 [12:14],

Алексей Разин

Пару лет назад Илон Маск (Elon Musk) был исполнен оптимизма, утверждая, что в ближайшие годы Tesla сможет увеличивать объёмы продаж электромобилей в среднем на 50 % в год, и к концу десятилетия увеличить ежегодный тираж до 20 млн машин. В прошлом году он снизил прогноз роста на текущий до 20–30 %, но аналитики теперь предлагают рассчитывать на ещё более скромный прогресс в районе 16 %.  Таким образом, если в прошлом году Tesla реализовала около 1,8 млн электромобилей, то в этом ограничится поставками в объёме 2,07 млн штук. Если бы собственный прогноз руководства Tesla удалось реализовать, то в этом году она должна была бы продать не менее 2,3 млн электромобилей. В прошлом году объёмы их продаж впервые в истории компании сократились, пусть и на величину менее одного процента. За два года до этого Tesla демонстрировала способность увеличивать объёмы поставок электромобилей на 40 % ежегодно в среднем. Ситуация для Tesla усугубляется тем, что Дональд Трамп (Donald Trump) полон решимости отменить субсидии на продажу электромобилей в США и в целом отступить от безоглядного следования «зелёной повестке», которое обходится бюджету страны слишком дорого. Покупатели электромобилей Tesla в США до недавних пор могли при определённых условиях рассчитывать на налоговый вычет в сумме $7500 на машину. По оценкам аналитиков Barclays, такой субсидией пользовались две трети покупателей продукции Tesla в США. Поскольку изменения в политике стимулирования продаж электромобилей в США вступят в силу только в следующем году, в текущем ещё можно ожидать некоторого роста объёмов продаж. По крайней мере, во втором полугодии американские покупатели могут ускорить принятие решений в свете надвигающейся отмены субсидий. Представители BNP Paribas Exane даже в этом случае оценивают годовой прирост объёмов реализации электромобилей Tesla в скромные 12 %. Рынок электромобилей сам по себе замедляет рост, а в случае с продукцией Tesla давление на него оказывают китайские конкуренты и снижение спроса на Cybertruck. Если в 2023 году электромобили на первичном рынке США занимали 7,6 %, то в 2024 году их доля выросла только до 8 %. При этом общий вектор внешней политики Трампа может навредить бизнесу Tesla в Китае, который остаётся крупнейшим рынком электромобилей. С другой стороны, близость Маска к Трампу может ускорить выход на рынок полного автопилота с регуляторной точки зрения, что будет для Tesla благоприятным фактором. Сам по себе модельный ряд Tesla также прилично устарел, даже с учётом недавнего выхода рестайлинговой версии бестселлера марки — кроссовера Model Y. На этой неделе Tesla опубликует подробный квартальный отчёт, и от традиционно красноречивого главы компании на профильном мероприятии некоторые аналитики ожидают новостей по поводу новых, более доступных электромобилей марки, анонс которых может состояться в этом году. При выпуске таких машин Tesla будет использовать элементы платформы, которую готовила для модели за $25 000, но в прошлом году компания пересмотрела планы по выпуску такого электромобиля в чистом виде. Представители RBC Capital Markets считают, что даже к концу десятилетия Tesla сможет от силы ежегодно продавать по 6 млн электромобилей. Определённый бонус с точки зрения капитализации компания получит и от выпуска человекоподобных роботов Optimus, поэтому инвесторы уже не оценивают её исключительно как автопроизводителя. В 2025 году каждый четвёртый проданный в США автомобиль будет электрическим

25.01.2025 [17:10],

Павел Котов

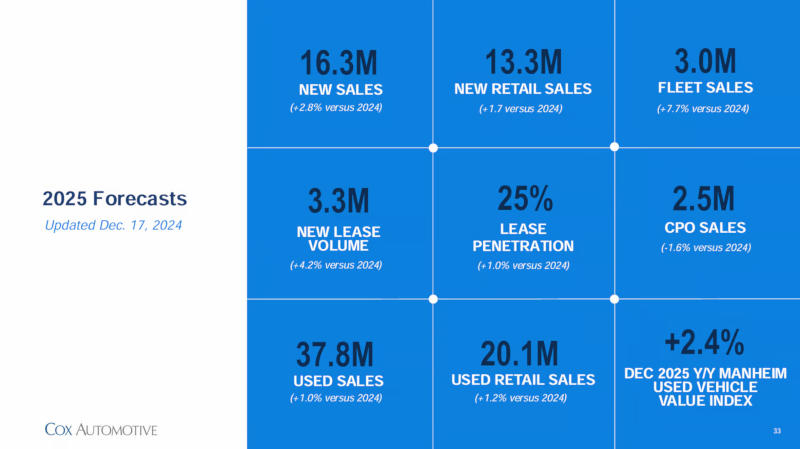

С момента начала пандемии 2025 год обещает стать самым сильным для автопрома, утверждают аналитики Cox Automotive — каждая четвёртая легковая машина, проданная в США в 2025 году, будет с электродвигателем.

Источник изображения: tesla.com Такие выводы аналитики сделали, изучив мнения 2557 покупателей автомобилей и 526 автодилеров в США; эксперты поставили перед собой цель глубже понять отношения, предпочтения и взгляды потребителей и продавцов в отношении электрического транспорта. За исключением Stellantis и Tesla почти все автопроизводители в 2024 году сообщили о росте продаж: самыми продаваемыми стали машины General Motors, значительный рост показали Honda и Mazda. Резко выросла доля людей, которые стали задумываться о покупке подержанного электромобиля: если в 2021 году в этом признались 62 % респондентов, то сейчас таких уже 77 %.

Источник изображения: coxautoinc.com В 2024 году электромобили составляли 7,5 % рынка, а в 2025 году этот показатель, если верить прогнозам, вырастет до 10 %. Продажи автомобилей с ДВС за то же время сократятся до рекордно низких 75 %, а 15 % рынка достанется чистым электромобилям и подключаемым гибридам. В 2025 году ожидается выход 15 новых моделей электромобилей, и большинство покупателей постарается приобрести их до того, как администрация нового президента страны Дональда Трампа (Donald Trump) сократит для них налоговую льготу, которая сейчас составляет $7500.

Источник изображения: coxautoinc.com Пока мощным сдерживающим развитие рынка электромобилей фактором является недостаточно развитая зарядная инфраструктура, но 86 % дилеров обязались в 2025 году продолжать инвестиции в это направление, так что проблема обещает пойти на спад. Наконец, электромобили станет проще приобрести: предполагается, что повысится доступность кредитов, а если экономика стабилизируется, ФРС снизит ключевую ставку, и они вдобавок станут дешевле. Производители флеш-памяти приложат усилия, чтобы она перестала дешеветь

23.01.2025 [08:14],

Алексей Разин

Аналитики TrendForce ко второй половине января оказались готовы делать прогнозы относительно динамики рынка флеш-памяти в текущем году. По их мнению, сегмент продолжит испытывать давление из-за низкого спроса и перепроизводства. Крупнейшие игроки рынка на этом фоне начнут сокращать объёмы выпуска продукции и создадут благоприятные для дальнейшей консолидации условия.

Источник изображения: Samsung Electronics Технически, данные меры будут выражаться в снижении уровня загрузки имеющихся производственных линий и отсрочке перехода на более современные техпроцессы. Спрос на новые смартфоны и ноутбуки не так высок, а в корпоративном сегменте также наблюдается охлаждение спроса на твердотельные накопители. Во-вторых, цены на микросхемы NAND снижаются с третьего квартала прошлого года, и поставщики придерживаются пессимистичных взглядов на их динамику в первой половине 2025 года. Низкие цены, сохраняющиеся на рынке, сокращают прибыль производителей, вынуждая их уменьшать объёмы выпуска продукции. Добавляют проблем глобальному рынку и активность китайских производителей памяти, которые стремительно наращивают объёмы выпуска продукции на фоне национальной политики импортозамещения. Продукция китайских производителей NAND оказывается дешевле зарубежной, это также сбивает цены на глобальном рынке. Многие производители флеш-памяти мирового масштаба готовятся снижать объёмы выпуска продукции. Micron соответствующее решение уже приняла, Kioxia и Western Digital (SanDisk) вот-вот последуют её примеру. Долго сопротивлявшаяся снижению объёмов выпуска Samsung под нажимом китайских конкурентов также будет вынуждена пойти на соответствующий шаг в текущем году. SK hynix и родственная компания Solidigm неплохо противостояли кризисным явлениям в прошлом году за счёт корпоративного сегмента, но в этом им тоже придётся пересмотреть производственные планы. Эксперты TrendForce считают, что подобные явления будут увеличивать риски ухода с рынка определённых поставщиков. Ради выживания производителям NAND придётся осваивать более выгодные технологии выпуска памяти и дифференцировать продуктовую линейку, пытаясь найти специфические ниши с меньшим уровнем конкуренции. Операционная прибыль SK hynix взлетела в 23 раза и впервые позволила обойти Samsung

23.01.2025 [07:02],

Алексей Разин

Южнокорейская компания SK hynix остаётся ведущим поставщиком памяти класса HBM, это позволило ей по итогам прошлого квартала не только увеличить выручку на 75 % до $13,7 млрд, но и поднять операционную прибыль в 23 раза до $5,6 млрд. Это позволило SK hynix впервые в истории обойти по операционной прибыли компанию Samsung Electronics, которая остаётся крупнейшим производителем памяти.

Источник изображения: SK hynix Последовательно выручка SK hynix выросла на 12 %, а операционная прибыль увеличилась на 15 % до рекордных $5,6 млрд. Ожидания аналитиков по выручке оказались выше, но операционная прибыль превысила прогнозы. К слову, это не помогло курсу акций SK hynix, которые подешевели примерно на 3 % после публикации отчёта, поскольку инвесторов огорчили прогнозы по спросу на микросхемы памяти в сегментах смартфонов и ПК. В текущем квартале поставки микросхем типа DRAM и NAND сократятся последовательно на величину от 10 до 20 %. Кроме того, представители SK hynix не ожидают улучшения ситуации со спросом на память в этих сегментах ранее второй половины текущего года. К тому времени, как ожидается, появится спрос на устройства с функциями искусственного интеллекта. Пока же на рынке ПК и смартфонов до сих пор наблюдается коррекция складских запасов. Неопределённости в прогнозах на текущий год добавляют геополитические факторы и стремление властей некоторых стран к торговому протекционизму. При этом с начала текущего года курс акций SK hynix вырос на 30 %, поэтому публикация квартальной отчётности вызвала небольшую коррекцию. Выручка компании от реализации DRAM в прошлом квартале на 40 % определялась реализацией микросхем HBM. В текущем году объёмы продаж HBM производитель намеревается увеличить в два раза, как минимум, а в прошлом они увеличились более чем в четыре раза. При этом в связи с опережающим ростом спроса будет сохраняться дефицит памяти данного типа. Капитальные затраты SK hynix в этом году немного вырастут, она готова потратить $15 млрд на расширение своих предприятий в Южной Корее и $3,9 млрд на строительство предприятия по упаковке памяти и исследовательского центра в США. Поставлять HBM4 в 16-ярусном исполнении компания начнёт во второй половине следующего года, но уже сейчас ведёт переговоры с потенциальными клиентами. Китайские конкуренты, по словам представителей SK hynix, будут испытывать проблемы с разработкой передовой памяти из-за экспортных ограничений США. К поставкам 12-ярусных чипов HBM3E компания уже приступила в прошлом квартале. Более чёткое представление о потребностях рынка в памяти HBM на 2026 год у руководства SK hynix появится в текущем полугодии. Аудитория Netflix взлетела до 302 млн благодаря «Игре в кальмара» — сервис поднял цены на подписку

22.01.2025 [11:00],

Алексей Разин

Популярная стриминговая платформа Netflix по итогам прошлого квартала смогла привлечь рекордные 18,9 млн новых подписчиков, что обеспечило рост её общей аудитории до 302 млн человек. В дальнейшем компания собирается сосредоточиться на улучшении финансовых показателей деятельности, поэтому изменения в количестве пользователей официально раскрываться не будут.

Источник изображения: Unsplash, Venti Views Одним из шагов по улучшению финансовых показателей станет повышение цен на услуги Netflix в США, Канаде, Португалии и Аргентине. Желающие просматривать Netflix с рекламой американские пользователи будут ежемесячно платить $7,99 вместо $6,99, а премиальная подписка подорожает на 9 % до $24,99. На фоне таких новостей акции Netflix выросли в цене на 13 %, увеличив капитализацию компании за предел $50 млрд. В течение прошлого года акции Netflix подорожали более чем на 77 %, опередив присущий индексу S&P 500 рост в 24 %. Успеху Netflix во многом способствовала популярность второго сезона «Игры в кальмара», который вполне может стать самым просматриваемым оригинальным сериалом сервиса. Трансляции со спортивных и культурных мероприятий также привлекают рекордное количество пользователей Netflix. Так, боксёрский поединок между Джейком Полом (Jake Paul) и Майком Тайсоном (Mike Tyson) в ноябре привлёк 65 млн клиентов. Пара решающих матчей лиги NFL привлекла по 30 млн зрителей, обновив рекорд популярности среди подобных мероприятий организации. Права на трансляцию матчей Женского кубка мира по футболу FIFA в 2027 и 2031 году также приобретены компанией. Подобные крупные мероприятия востребованы и рекламодателями, поскольку позволяют охватить максимальную аудиторию. В прошлом году Netflix удалось удвоить рекламную выручку, и она собирается повторить это в текущем году. В четвёртом квартале рекламная выручка компании превзошла ожидания руководства. Тарифные планы с необходимостью просмотра рекламы составляют 55 % новых подписок в странах, где доступны услуги Netflix. По итогам прошлого года операционная прибыль Netflix впервые превысила $10 млрд, удельный доход на одну акцию в размере $4,27 оказался выше ожиданий рынка. Выручка по итогам прошлого квартала выросла на 16 % до $10,2 млрд. В текущем году компания рассчитывает выручить от $43,5 до $44,5 млрд, прогноз был увеличен на $500 млн по сравнению с предыдущим. Наконец, совет директоров Netflix одобрил выделение ещё $15 млрд на выкуп акций в дополнение к прежним $2,1 млрд. Эта новость также взбодрила инвесторов. Nvidia в третий раз обошла Apple, став самой дорогой компанией в мире

22.01.2025 [06:15],

Анжелла Марина

Nvidia вернула себе звание самой дорогой компании в мире, превзойдя Apple по рыночной капитализации. Это произошло благодаря доминирующему положению компании на рынке графических процессоров (GPU), критически важных для развития искусственного интеллекта (ИИ). Акции Nvidia выросли на 2 % во вторник, а с начала 2025 года их рост составил около 5 %.

Источник изображения: Nvidia Как пишет CNBC, это впечатляющее восхождение обусловлено огромным спросом на ИИ-чипы Nvidia в последние несколько лет. При этом за 2024 год акции компании выросли на 171 %, а в 2023 году почти на 239 %, демонстрируя растущую востребованность продукции. В то же время акции Apple во вторник снизились на 3 %, а с начала года их падение составило 11 %, хотя в 2024 году наблюдался рост на 30 %. Несмотря на развитие собственных ИИ-функций на основе Apple Intelligence, бизнес Apple не имеет столь высокого уровня вовлечённости в сфере искусственного интеллекта в отличие от Nvidia, которая занимает львиную долю рынка GPU, используемых в качестве ключевых компонентов для разработки и развёртывания ИИ-моделей, например ChatGPT от OpenAI. И даже несмотря на замедление темпов роста выручки, в последнем квартале она почти удвоилась и составила $35,08 млрд. Аналитики также признают, что «именно Nvidia является поставщиком основных технологий для развития ИИ». Если говорить об этапах восхождения Apple и Nvidia, именно Apple была первой компанией, достигшей рыночной капитализации в $1 трлн, $2 трлн и $3 трлн. Однако Nvidia уже начала обгонять Apple в июне, а затем и в ноябре. На момент закрытия торгов 22 января рыночная капитализация Nvidia составила около $3,45 трлн, в то время как у Apple этот показатель был на уровне $3,35 трлн. Стоит сказать и о Microsoft, которая стоит третьей в списке самых дорогих компаний — её капитализация составляет $3,2 трлн. При этом Microsoft, как крупный покупатель графических процессоров Nvidia, ранее заявила, что в 2025 финансовом году планирует потратить $80 млрд на развитие ИИ-центров обработки данных. В ноябре 2024 года Nvidia вошла в индекс Dow Jones Industrial Average, заменив компанию Intel и, таким образом, присоединилась к Apple и Microsoft в качестве «голубых фишек» американского фондового рынка. Цена бренда Tesla рухнула на $15 млрд в прошлом году — виноват Илон Маск и устаревший модельный ряд

21.01.2025 [15:11],

Алексей Разин

Авторы исследования Brand Finance утверждают, что стоимость бренда Tesla падает уже второй год подряд. В 2024 году она сократилась с $58 млрд до $43 млрд, и подобная динамика во многом обусловлена противоречивой фигурой Илона Маска (Elon Musk). У компании также падают объёмы продаж и стареет модельный ряд, поэтому крупнейший производитель электромобилей рискует уступить свой статус конкурентам.

Источник изображения: Tesla Исследование Brand Finance учитывает мнение 175 000 респондентов по всему миру, из них примерно 16 000 поделились своим отношением к компании Tesla. В сочетании с финансовыми показателями, эти нематериальные оценки и формирую условную величину, которую представители Brand Finance называют «стоимостью бренда». К слову, среди автопроизводителей самым дорогим брендом остаётся Toyota с $64,7 млрд, а Mercedes-Benz находится на втором месте с $53 млрд. В прошлом году курс акций Tesla вырос на 63 %, а в декабре достиг рекордных высот на фоне осознания рынком степени взаимного влияния Илона Маска и Дональда Трампа (Donald Trump), который в ноябре победил на президентских выборах в США и обещал Маску высокий пост в своём правительстве. Маск потратил около $277 млн на предвыборную кампанию Трампа и его соратников, а пост в правительстве теоретически откроет ему возможность создавать более благоприятные условия для работы своих компаний, в число которых попадает и Tesla. Эксцентричный миллиардер Маск, который всё сильнее втягивается в политическую деятельность, поляризует обывателей по признаку отношения к себе. Одним он нравится, других раздражает, и это отношение неизбежно проецируется на возглавляемые им компании. Критерии «привлекательности для выбора», «репутации» и «рекомендации» для бренда Tesla ухудшились в своём рейтинге на всех основных рынках реализации продукции этой компании. В Европе показатель «привлекательности для выбора» в прошлом году сократился с 21 до 16 %, по данным Brand Finance. Зато в США уровень лояльности клиентов Tesla достигает 90 %, что подразумевает их готовность не расставаться с продукцией этой марки в течение ближайших 12 месяцев. К сожалению, при этом рейтинг рекомендаций для марки Tesla в США сократился за год с 8,2 до 4,3 баллов. Растёт риск того, что Tesla не только не сможет продавать электромобили в прежних объёмах, а по итогам прошлого года они действительно впервые сократились на 1 %, но и не сможет удержать среднюю цену реализации на уровне, позволяющем поддерживать динамичное развитие собственного бизнеса с точки зрения финансирования. Доля продукции Tesla на первичном рынке электромобилей США в прошлом году снизилась с 55 до 49 %. Индекс силы бренда также снизился с 80 до 65. Личность Илона Маска не лучшим образом влияет на ценность брендов, которыми он руководит. В прошлом году стоимость бренда социальной сети X сократилась сразу на 65 % до $498 млн, и это не идёт ни в какое сравнение с показателями Twitter в бытность её независимой компанией. До того, как Маск её купил, стоимость бренда Twitter в 2022 году достигала $5,7 млрд. Исход пользователей и рекламодателей только усугубился сменой названия, которую инициировал Маск после сделки. Впрочем, аэрокосмическая деятельность Маска пока демонстрирует положительную динамику «репутационно-финансовых показателей». Стоимость бренда SpaceX в прошлом году выросла на 11 % до $3,8 млрд. Кроме того, в США около 45 % респондентов заявили, что слышали о такой компании, а для представителя специфической отрасли это очень высокий показатель. Отдельно оценивается дочерняя компания Starlink, чей бренд тянет на $2,4 млрд. По мере роста количества абонентов и расширения группировки спутников связи эта сумма будет только расти. Huawei показала взрывной рост и стала вторым брендом смартфонов в Китае — Apple быстрее всех теряет рынок

21.01.2025 [12:09],

Алексей Разин

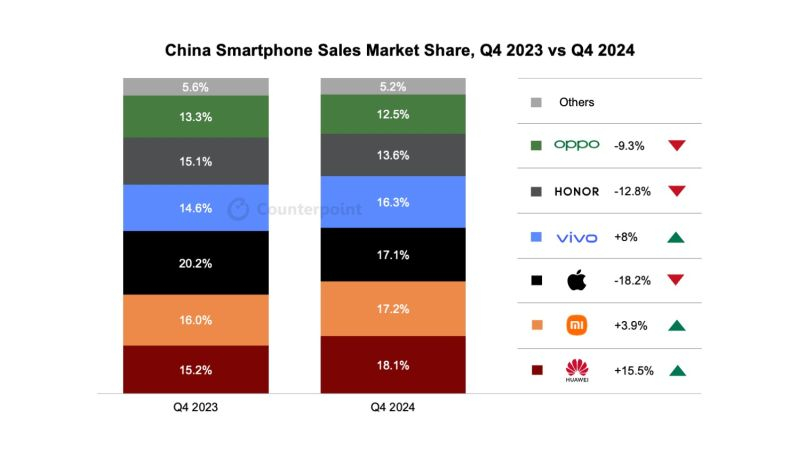

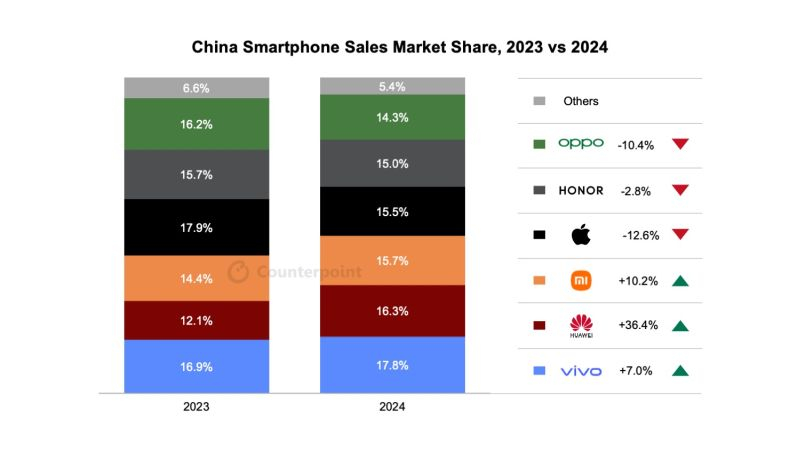

Исследовательская компания Counterpoint Research подвела итоги прошлого квартала и года в целом для китайского рынка смартфонов, который является крупнейшим в мире, но имеет свою специфику в виде сильных позиций местных марок. Huawei, в частности, удалось занять первое место в четвёртом квартале, а по итогам года в целом увеличить объёмы продаж на 36,4 %.

Источник изображения: Huawei Technologies В целом, четвёртый квартал для китайского рынка стал единственным периодом 2024 года с отрицательной динамикой продаж в годовом сравнении, поскольку они сократились на 3,2 % год к году. Компании Huawei это не помешало выбиться на первое место, продемонстрировав рост объёмов продаж на 15,5 % и увеличение доли рынка с 15,2 до 18,1 %. По версии Counterpoint Research, на втором месте в четвёртом квартале оказалась Xiaomi с ростом поставок на 3,9 % и долей рынка 17,2 %. В статистику Xiaomi вошла и продукция Redmi. Эксперты считают, что присутствие на рынке электромобилей Xiaomi способствовало росту объёмов продаж смартфонов той же марки. Американская Apple на своём третьем месте демонстрировала удручающую динамику поставок с падением на 18,2 %, но это не помешало ей сохранить за собой 17,1 % местного рынка.

Источник изображения: Counterpoint Research На четвёртом месте оказалась Oppo с ростом продаж на 8 %, а вот Honor удачей своего «родоначальника» Huawei похвастать не могла, ограничившись пятым местом и продемонстрировав падение объёмов продаж смартфонов на китайском рынке на 12,8 %. Oppo на шестом месте сократила продажи на 9,3 % год к году, а все прочие поставщики смартфонов сообща занимали не более 5,2 % китайского рынка по итогам четвёртого квартала. К слову, год назад их доля достигала 5,6 %, поэтому можно говорить о некоторой консолидации рынка. В целом по итогам 2024 года объёмы продаж смартфонов всех марок в Китае выросли на 1,5 %, и лидером по итогам периода представители Counterpoint Research признают Vivo с 17,8 % рынка. В 2023 году местный рынок просел на 1,4 %, так что отклонение маятника в обратную сторону наверняка не может не радовать его участников. Huawei в этом рейтинге удостоилась только второго места, но зато она оказалась в лидерах по росту объёмов реализации, который достиг 36,4 %. На третьем месте оказалась Xiaomi с ростом продаж на 10,2 %. Это в какой-то мере противоречит данным Canalys, которые утверждают, что Xiaomi по итогам 2024 года в Китае вообще не попала в первую пятёрку производителей смартфонов. При этом даже представители Canalys утверждают, что доля Xiaomi на китайском рынке смартфонов росла непрерывно на протяжении четырёх кварталов. Судя по данным Counterpoint Research за Xiaomi подобных промашек не наблюдается.

Источник изображения: Counterpoint Research Apple по итогам 2024 года опустилась на четвёртое место с долей 15,5 %, объёмы продаж смартфонов этой марки сократились на 12,6 %. На пятом месте оказалась Honor с небольшим отставанием по доле рынка (15 %), её объёмы продаж уменьшились на 2,8 %. Замыкает шестёрку лидеров Oppo со снижением продаж на 10,4 % и долей рынка 14,3 %. Все прочие поставщики смартфонов на китайском рынке по итогам 2024 года довольствовались долей не более 5,4 %. В текущем году китайский рынок смартфонов, по мнению аналитиков Counterpoint Research, вырастет на несколько процентов. В январе китайские власти запустили программу субсидирования продажи новых смартфонов населению, поэтому в первом квартале она способна оказать существенное влияние на динамику местного рынка. В прошлом году рынок ПК вырос всего на 1,3 %, но в этом ситуация будет лучше, спрогнозировали аналитики Gartner

17.01.2025 [14:01],

Алексей Разин

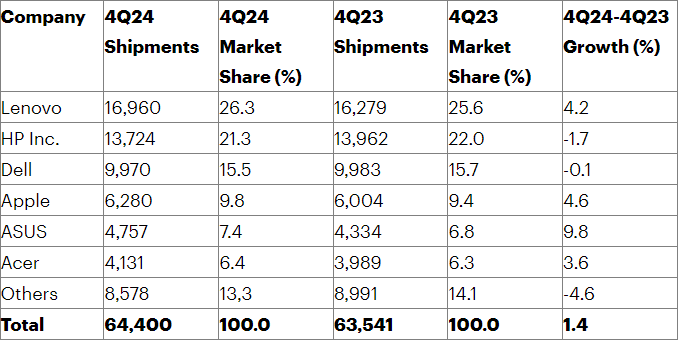

Река времени унесла нас от прошлого года на достаточное удаление, чтобы у специалистов Gartner появилась возможность подвести итоги рынка ПК не только для четвёртого квартала, но и 2024 года в целом. Поставки ПК растут уже пять кварталов подряд, по данным источника, в прошлом квартале они выросли на 1,4 %, а по итогам 2024 года увеличились на 1,3 %.

Источник изображения: AMD По традиции, данные Gartner несколько расходятся со статистикой IDC, которая утверждала, что в прошлом году объёмы поставок ПК выросли на 1 % до 262,7 млн штук. По версии Gartner, в прошлом году было поставлено на мировой рынок только 245,3 млн ПК, но зато это количество в годовом сравнении выросло на 1,3 %. По данным Gartner, поставки ПК уже два года подряд оказываются ниже уровня 250 млн штук, демонстрируя коррекцию после «тучных» показателей, характерных для пандемии. В четвёртом квартале, как подчёркивают представители Gartner, объёмы поставок ПК выросли в годовом сравнении только на 1,4 % до 64,4 млн штук, а необходимость обновления корпоративных парков в связи с завершением поддержки Windows 11, равно как и спрос на ПК с процессорами, позволяющими ускорять работу искусственного интеллекта локально, не особо повлияли на спрос. Для многих потребителей ПК с такими процессорами остаются слишком дорогими, а в некоторых частях Европы и Китае макроэкономические проблемы ограничивают спрос на новые компьютеры.

Источник изображения: Gartner Как считают представители Gartner, в 2025 году факторы, способствующие росту спроса на ПК, проявят себя сильнее. В четвёртом квартале перестановок среди шести крупнейших производителей ПК по занимаемой доле рынка не было, но выступили они неоднозначно. Лидирующая на рынке Lenovo нарастила объёмы поставок на 4,2 % и увеличила свою долю до 26,3 %, а вот HP Inc. (-1,7 %) и Dell Technologies (-0,1 %) продемонстрировали отрицательную динамику, хотя и сохранили за собой второе и третье места соответственно. Apple на четвёртом месте продемонстрировала неплохой рост на 4,6 %, но лидером по динамике увеличения поставок ПК оказалась Asus с её 9,8 % прироста. Шестёрку лидеров замыкает Acer с ростом поставок на 3,6 % и долей рынка 6,4 %. Именно эти шесть компаний сообща контролируют 86,7 % мирового рынка ПК. В статистику Gartner входят настольные и мобильные ПК, работающие под управлением Windows, macOS или Chrome OS. Как слону дробина: Apple, Google и другие техногиганты окупают огромные штрафы за считаные дни

17.01.2025 [13:51],

Павел Котов

В 2024 году технологическое гиганты Apple, Google, Meta✴✴, Amazon и Microsoft регулярно штрафовались властями по всему миру за нарушения законов. Из-за этого могла возникнуть иллюзия, что их наконец призвали к ответу за антиконкурентные действия, пренебрежение конфиденциальностью пользователей и другие нарушения. В действительности крупные компании окупают эти колоссальные штрафы в считаные дни, а иногда и часы. И на чистую прибыль они не оказывают почти никакого влияния, обратили внимание специалисты швейцарского сервиса Proton.

Источник изображений: proton.me Больше всех в 2024 году штрафовали Google — общая сумма составила чуть менее $3 млрд. Если принять в расчёт свободный денежный поток компании, то есть выручку за вычетом расходов на оборудование, имущество и другие необходимые для работы статьи, компания способна выплатить все свои штрафы примерно за три недели работы. Meta✴✴ достаточно менее двух недель, чтобы покрыть свои $1,46 млрд штрафов. Amazon оштрафовали всего на $57 млн — сумма в пределах статистической погрешности компенсируется доходом всего за один день. Другими словами, налагаемые на технологических гигантов штрафы едва ли способны стать для них значимыми сдерживающими факторами. За последние три года размеры штрафов, которые налагаются на технологических гигантов, значительно выросли. Формально они представляют собой попытки властей заставить компании соблюдать законы, но на практике оказываются лицензионными сборами для продолжения злоупотреблений. Свободный денежный поток Google за первые три квартала 2024 года составил $47,9 млрд, а сумма штрафов за весь год — $2,97 млрд или в 16 раз меньше. С 2022 года компания Meta✴✴ (ранее Facebook✴✴) была оштрафована на сумму более $3,7 млрд, но никто в совете директоров не призывает к отставке гендиректора Марка Цукерберга (Mark Zuckerberg) — вызвавшие эти штрафы действия компании принесли ей сотни миллиардов долларов.  Штрафы не исчерпывают список платежей, которые компаниям необходимо сделать. В Ирландии Apple насчитали $14 млрд неуплаченных налогов, а в одном из крупнейших коллективных исков к компании фигурирует сумма в $3,66 млрд — чтобы заработать $17,66 млрд, Apple требуются 59 дней, 5 часов и 19 минут. Правда, утверждает Proton, состоит в том, что техногиганты взяли под контроль интернет — важнейшую и незаменимую мировую инфраструктуру — и поделили его на части, чтобы каждая компания могла управлять своим сегментом. Им выгоднее платить эти штрафы бесконечно, если они сохранят контроль. Власти, кажется, начинают усваивать этот урок. Всё чаще они требуют от технологических гигантов не только денег, но и определённых действий — ярким примером является европейский «Закон о цифровых рынках» (DMA), согласно которому в регионе пытаются заставить Apple и Google сделать открытыми экосистемы iOS и Android. Пока американские компании сопротивляются, предлагая реформы, игнорирующие дух закона, и это понятно — техногиганты едва ли станут отказываться от своих монополий добровольно. И эти усилия принимают глобальный характер: американский суд признал платформу Google Play незаконной монополией, а Google — незаконным монополистом на рынке поисковых систем; возможно, из-за этого компании придётся в принудительном порядке продать ОС Android и браузер Chrome. В этом году готовятся новые масштабные разбирательства в отношении Google, Apple и Meta✴✴. AMD не сможет навязать конкуренцию Nvidia и заработать на ИИ в этом году так много, как ожидалось

17.01.2025 [12:56],

Алексей Разин

Основным бенефициаром бума систем искусственного интеллекта принято считать Nvidia, поскольку именно эта компания поставляет на рынок основную часть ускорителей вычислений для соответствующей инфраструктуры. Аналитики Wolfe Research при этом считают, что конкурирующей AMD не удастся в текущем году заработать на ИИ столько, сколько ожидалось ранее.

Источник изображения: AMD Эксперты более не рекомендуют своим клиентам покупать акции AMD и отказываются от прогноза по курсу на уровне $210 за штуку. По их мнению, компания не сможет выручить на реализации GPU для центров обработки данных столько средств, сколько ожидалось ранее. В первом квартале текущего года, по мнению источника, AMD выручит только $6,6 млрд вместо ранее заложенных в прогноз $7,04 млрд, а удельный доход на одну акцию составит $0,8 вместо $0,93. В принципе, прочие представители Уолл-стрит рассчитывают на получение компанией AMD такой же выручки, но их прогноз по удельному доходу на одну акцию несколько выше ($0,95). В целом в текущем году AMD сможет выручить только $29,9 млрд, по мнению представителей Wolfe Research, тогда как консенсус упоминает сумму $32,3 млрд, а ранние прогнозы самих аналитиков указанной компании называли $33,6 млрд в качестве ориентира для выручки. Удельный доход на акцию AMD, по их мнению, по итогам текущего года не поднимется выше $4,19, тогда как консенсус упоминает сумму $5,02 на акцию. Ситуация для AMD усложняется тем, что после сильного четвёртого квартала на рынке ПК будет наблюдаться слабость спроса, а игровой сегмент также не предложит прогресса. Зато во второй половине текущего года, как убеждены аналитики Wolfe Research, на помощь AMD придёт ускоритель Instinct MI350. Он обеспечит серьёзный прирост быстродействия по сравнению с Instinct MI325 и поднимет спрос на профильную продукцию AMD. Готовность Dell приступить к использованию процессоров AMD для ПК в корпоративном секторе, безусловно, позволит последней укрепить рыночные позиции в клиентском сегменте. Аналитики Goldman Sachs в этом месяце уже понизили рейтинг акций AMD, сославшись на скромные темпы роста выручки в сегменте ЦОД и высокую конкуренцию на данном направлении. Акции Apple обвалились на 4 % после новостей о провальных продажах в Китае

17.01.2025 [11:30],

Алексей Разин

Вчерашние торги в США акции Apple завершили снижением курса на 4 %, что соответствует худшему торговому дню с 5 августа прошлого года. Катализатором такого движения акций стали новости о неудачах компании на китайском рынке смартфонов. От пиковых значений декабря курс акций Apple откатился на 12 %, а с начала года они выступают хуже акций всех членов «великолепной семёрки» технологического сектора в США.

Источник изображения: Apple Одной из причин падения курса акций Apple вчера стал опубликованный аналитиками Canalys отчёт, в котором говорилось, что по итогам прошлого года iPhone в Китае откатился на третье место среди прочих смартфонов. Американский производитель завершил 2024 год с 15 % китайского рынка, тогда как находящаяся под санкциями Huawei вышла на второе место с 16 % рынка, а лидером на китайском рынке оказалась местная компания Vivo с долей в 17 %. Кстати, по итогам четвёртого квартала в отдельности все участники первой тройки заняли по 17 % китайского рынка смартфонов, а Apple всё равно чуть выше вперёд, хотя объёмы продаж iPhone по итогам квартала и упали в годовом сравнении на 25 %. Huawei же, напротив, нарастила объёмы поставок смартфонов в Китае по итогам четвёртого квартала на 24 %. В принципе, по итогам года в целом объёмы поставок смартфонов Apple в Китае сократились на 17 %. Компания TSMC, которая выпускает для Apple мобильные процессоры, на этой неделе обнародовала прогноз, согласно которому объёмы поставок смартфонов на 6 % по итогам текущего квартала в последовательном сравнении. Эта тенденция объясняется представителями TSMC сезонными факторами. Если исторически выручка TSMC в значительной части определялась компонентами для смартфонов, то в прошлом квартале на первый план вышли чипы для систем искусственного интеллекта. Масла в огонь подлил и известный аналитик Мин-Чи Куо (Ming-Chi Kuo), который заявил, что в первом полугодии объёмы поставок iPhone снизятся на 6 % в годовом сравнении, причём основная часть падения придётся на второй квартал. Поскольку комплекс функций Apple Intelligence в Китае до сих пор не предлагается, спрос на новые смартфоны этой марки остаётся крайне низким. Даже когда эти функции будут представлены в Китае, они вряд ли смогут существенно увеличить объёмы продаж iPhone или выручку Apple в сегменте услуг, как считает эксперт. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex