|

Опрос

|

реклама

Быстрый переход

Китайский автопром столкнулся с системным кризисом из-за неплатежей и ценовой войны

25.12.2024 [14:59],

Алексей Разин

В качестве примера некоторых деструктивных процессов, проходящих в китайской автомобильной промышленности, издание DigiTimes привело историю бренда Ji Yue, который совместными усилиями стараются развивать Baidu и Geely. Острая конкуренция и отсрочки платежей привели к тому, что сейчас автопроизводителю трудно найти средства для дальнейшего существования.

Источник изображения: Geely Финансовые кризисы в китайской отрасли по производству электромобилей могут возникать в ближайшее время из-за особенностей работы автопроизводителей со своими поставщиками. Последние предоставляют им до 180 или даже 298 дней отсрочки на оплату поставляемых компонентов. Если учесть, что цены на готовые электромобили постоянно меняются, а падают они порой довольно резко, это создаёт проблемы для участников рынка автокомпонентов. Они могут столкнуться с отсутствием у своих контрагентов достаточных сумм для оплаты давно поставленной продукции. Подобные сроки оплаты поставок также затрудняют ритмичное планирование, что в условиях активного расширения модельного ряда формирует существенные риски для поставщиков автокомпонентов. Многие китайские производители электромобилей зависят от внешнего финансирования и пока далеки от окупаемости, ценовые войны с лидерами рынка только снижают шансы новичков встать на ноги. Инвесторов становится всё сложнее привлечь к финансированию деятельности автопроизводителей, поскольку риски усиливаются. Капризный потребитель на китайском рынке требует не только всё более низких цен на электромобили, но и стремительного совершенствования сопутствующих технологий. На разработку последних тоже нужны деньги, которые тратить себе могут позволить только игроки с существенным запасом финансовой прочности. Только на отсрочке поставок Ji Yue накопила перед материнской Geely более $400 млн долгов, после чего та перестала снабжать её необходимой продукцией. На каждой машине Ji Yue теряла почти $7000, а её общие убытки по итогам текущего года должны превысить $1,3 млрд. Что характерно, классические автопроизводители рассчитываются со своими поставщиками куда быстрее: Honda в этом отношении вообще является образцом дисциплины, выплачивая средства по счетам за 32 дня. Поскольку китайские автопроизводители ничем подобным похвастать не могут, они формируют серьёзные системные риски для всей отрасли, чей бурный рост только усиливает масштабы потенциального коллапса. TSMC урвала кусок ИИ-пирога: курс акций обновил рекорд, а этот год станет для них лучшим с конца прошлого века

24.12.2024 [06:03],

Алексей Разин

Бум искусственного интеллекта на фондовом рынке в первую очередь двигал вверх курс акций Nvidia, поскольку компания реализует востребованные ускорители вычислений. При этом TSMC, которая выпускает чипы для данных ускорителей, бенефициаром этого тренда стала с некоторой задержкой. Тем не менее, к концу лучшего для себя года с конца прошлого века TSMC подходит с рекордно высоким курсом акций.

Источник изображения: TSMC Во вторник утром, как отмечает Bloomberg, акции TSMC в Тайбэе выросли в цене на 1,4 % и в моменте превысили пиковое значение, зарегистрированное 8 ноября этого года. Накануне американские депозитарные расписки, которые дают инвесторам в США доступ к активам этой тайваньской компании, продемонстрировали разрыв с котировками на тайваньском фондовом рынке в 25 %. Энтузиазм американских инвесторов передался и тайваньским, в результате в моменте акции TSMC на Тайване обновили исторический максимум в 1100 новых тайваньских долларов за штуку. Если учесть, что с начала текущего года акции TSMC выросли в цене на 84 %, то для них уходящий период стал лучшим с 1999 года. Не исключено, что презентация компанией Nvidia новых продуктов на январской выставке CES 2025 обеспечит дополнительный стимул для роста котировок акций TSMC. Кроме того, позже выйдет квартальный отчёт компании, которого многие инвесторы ждут с нетерпением. Как ожидается, выручка TSMC в четвёртом квартале этого года выросла на 36 %, а норма прибыли достигла 58,3 % — максимального с 2022 года значения. За пределами рынка чипов для ИИ роста больше нет, призналась Micron в квартальном отчёте

19.12.2024 [06:49],

Алексей Разин

Смещение, с которым американский производитель памяти Micron Technology отчитывается о своей деятельности относительно прочих компаний полупроводникового сектора, позволяет более чутко контролировать ситуацию на рынке чипов. На этой неделе Micron разочаровала инвесторов своим прогнозом на текущий фискальный квартал и дала понять, что за пределами рынка ИИ говорить о восстановлении спроса не приходится.

Источник изображения: Micron Technology Аналитики в среднем рассчитывали на прогноз по выручке в размере $8,98 млрд по итогам текущего фискального квартала, который завершится в конце февраля, но руководство Micron Technology разочаровало их заявлением о том, что по итогам периода компания планирует выручить от $7,7 до $8,1 млрд. К концу торговой сессии акции Micron на этом фоне упали в цене на 4,33 %, а после закрытия торгов просели ещё на 16,12 % до $87,15 за штуку. Падению не смогли воспрепятствовать даже неплохие результаты предыдущего фискального квартала, которые соответствовали ожиданиям рынка по величине выручки ($8,71 млрд) и оказались лучше прогнозов по удельному доходу на одну акцию ($1,79 против $1,75). Между тем, в качестве сфер деятельности с положительной динамикой роста выручки Micron на квартальной конференции отметила серверное направление и ускорители вычислений Nvidia как таковые, поскольку для некоторой части их ассортимента она поставляет память типа HBM3E. Рынок памяти в целом вернётся к росту весной следующего года или к лету, а вот в сегменте потребительских изделий в ближайшие месяцы улучшений ожидать не приходится. Именно потребительский сектор определяет значительную часть выручки Micron, поэтому прогресс на серверном направлении такую тенденцию компенсировать не сможет. В прошлом квартале выручка компании выросла на 84 % до $8,71 млрд. В серверном сегменте выручка Micron выросла на 400 % по сравнению с аналогичным периодом прошлого года. Это подразделение определяет более половину выручки Micron. Так или иначе, подъёма на серверном направлении не хватило для того, чтобы компенсировать спад в потребительском сегменте. С другой стороны, коррекция складских запасов в потребительском секторе выражается сильнее, чем ранее. К весне они должны достигнуть нормальных значений, по мнению руководства Micron. Также сообщается, что рынок ПК по итогам 2025 года вырастет примерно на 5 %, причём основная часть роста придётся на вторую половину года. Обладатели устройств данного типа обновляют их более медленно, чем ожидалось. В мобильном сегменте выручка Micron по итогам минувшего квартала последовательно сократилась на 19 %, во многом из-за корректировки складских запасов. Автомобильное направление и сегмент промышленной автоматизации также продемонстрировали снижение выручки. В 2025 фискальном году, который уже начался, Micron рассчитывает потратить на строительство новых предприятий и закупку оборудования $14 млрд. Все три крупнейших производителя памяти, как отмечает руководство Micron, сейчас более сдержанно подходят к вопросу строительства новых предприятий, и это должно способствовать уменьшению колебаний цен на рынке памяти. Третий крупнейший производитель флеш-памяти в мире наконец вышел на биржу — акции сразу выросли на 7,6 %

18.12.2024 [10:39],

Алексей Разин

Эпопея с выходом акций японской компании Kioxia на Токийскую фондовую биржу успешно завершилась сегодня, поскольку первый день торгов они начали ниже уровня размещения, но завершили ростом на 7,6 % и превысили его. Капитализация Kioxia тем самым на данном этапе оценивается в $5,34 млрд.

Источник изображения: Kioxia Это всё равно примерно в два с половиной раза ниже той суммы в японских иенах, которую в 2018 году консорциум инвесторов во главе с Bain Capital заплатил за активы Toshiba Memory Corporation. На их базе впоследствии и была сформирована Kioxia, причём бывшая материнская корпорация Toshiba постепенно нарастила свою долю в её капитале до примерно 40 %, но Bain Capital остаётся крупнейшим акционером Kioxia даже после IPO, хотя её доля и уменьшилась с 56,2 до 50,7 %. Решение Bain продать в ходе первичного размещения лишь небольшую часть своих акций Kioxia объясняется низкой стоимостью этих активов. Изначально Bain рассчитывал на вдвое более высокую цену размещения акций Kioxia. Торги в Токио начались с отметки 1440 иен за акцию Kioxia, тогда как середина диапазона размещения располагалась на уровне 1455 иен за акцию. Торги завершились на уровне 1549 иен за акцию, обеспечив рост их курса на 7,6 % в рамках первой торговой сессии. Kioxia удалось в результате размещения привлечь около $782 млн. Активности продавцов на торгах при этом не наблюдалось, поскольку держатели акций Kioxia наверняка рассчитывают продать их позже по более высокой цене. Всего с начала текущего года в Японии было привлечено около $6 млрд в ходе IPO различных компаний. По вырученной сумме это лучший результат с 2021 года, но по количеству сделок он является худшим за десять лет. Kioxia — третий по величине производитель чипов памяти в мире, который уступает только южнокорейским Samsung и SK Group. Биткоин начал неделю с покорения рекорда стоимости — $106 000 за монету

16.12.2024 [10:54],

Алексей Разин

Избранный президент США Дональд Трамп (Donald Trump) в своём окружении имеет достаточное количество сторонников криптовалют, чтобы назначить их на влиятельные посты в будущем составе американского правительства. Инвесторы в биткоин на этом фоне заразились оптимизмом, который привёл к покорению котировками старейшей криптовалюты новой исторической величины в $106 000 за монету.

Источник изображения: Unsplash, Traxer Во всяком случае, в пике курс вырос до $106 533, что является новыми рекордом. Даже курс «эфира» поднялся на этом фоне на 1,5 % до $3965. Всего с момента победы Трампа на выборах в США биткоин подорожал более чем в полтора раза, причём ожидаемого некоторыми участниками рынка отскока вниз не произошло, и следующим уровнем, который монета должна прощупать, станет $110 000. С начала года биткоин вырос в цене почти в три раза, а совокупный оборот рынка криптовалют вырос в два раза до $3,8 трлн. Ещё летом Трамп начал обсуждать идею формирования своего рода национального резерва в данной криптовалюте, и с его приходом к власти в США она опять всплывает в ожиданиях инвесторов. На прошлой неделе избранный президент США заявил, что власти страны просто не хотят упускать возможности, связанные с криптовалютами, поскольку в противном случае в этой теме дальше продвинутся Китай и другие страны, а США хотят остаться лидерами и в этой сфере. По крайней мере, власти Великобритании, Китая, Бутана и Сальвадора не стесняются инвестировать в биткоин, и США просто не хотят отставать. Непосредственно Дональд Трамп на этапе предвыборной кампании охотно принимал взносы в свой фонд в криптовалюте, хотя ранее не столь лестно высказывался о ней. Теперь он готов сделать США «криптовалютной столицей мира». Среди соратников Трампа немало деятелей, благосклонно относящихся к криптовалютам, некоторым из них уже предложены посты в бюрократической системе США, которые позволят им оказать влияние на политику государства в данной сфере. Включение компании MicroStrategy, которая активно инвестирует в криптовалюту, в список Nasdaq-100 в минувшую пятницу оказало положительное влияние на динамику курса биткоина. Эта компания увеличила в текущем году собственную капитализацию в шесть раз до $94 млрд, она является крупнейшим корпоративным держателем криптовалюты. Акции Broadcom подорожали на 24 %, капитализация компании впервые превысила $1 трлн

14.12.2024 [08:29],

Алексей Разин

В давно устоявшемся списке компаний с величиной капитализации более $1 трлн вчера появился новичок в лице Broadcom, курс акций которой вчера подскочил на 24 % после публикации квартальной отчётности и невзирая на слухи о намерениях Apple отказаться от использования её компонентов в своей продукции.

Источник изображения: Broadcom По сути, как отмечает CNBC, минувшая пятница стала для акций Broadcom самым успешным днём на фондовом рынке за всю историю существования компании, поскольку курс акций вырос более чем на 24 % по итогам вчерашней сессии. Итоги квартала превзошли ожидания аналитиков, продемонстрировав сильное увеличение выручки в сегменте компонентов для систем искусственного интеллекта. Совокупная выручка компании увеличилась на 51 % год к году до $14,05 млрд и даже немного недотянула до прогнозируемой величины, но в целом на направлении ИИ выручка компании по итогам фискального года выросла на 220 % до $12,2 млрд, по словам руководства. Квартальная выручка в сегменте полупроводниковых решений в годовом сравнении увеличилась только на 12 % до $8,23 млрд. Положительной динамики акциям Broadcom добавило заявление главы компании Хока Тана (Hock Tan) о разработке чипа для систем ИИ по индивидуальному заказу крупных облачных клиентов. Чистая прибыль компании в четвёртом сегменте выросла на 23 % до $4,32 млрд. Аналитики рекомендовали акции Broadcom к покупке, объяснив такую рекомендацию способностью компании увеличить свои доходы в сфере компонентов для систем ИИ. Впрочем, конкуренция со стороны Nvidia представляет определённую угрозу для экспансии бизнеса Broadcom в этой сфере. Потенциал последней в сегменте ИИ, по мнению представителей Morgan Stanley, будет наиболее активно развиваться в ближайшие два или три года. Илон Маск стал первым человеком в истории с состоянием более $400 млрд

11.12.2024 [23:52],

Анжелла Марина

Состояние Илона Маска (Elon Musk) превысило $400 млрд, что сделало его первым человеком в истории, достигшим такой невероятной отметки. Рост акций Tesla, успех SpaceX и поддержка Дональда Трампа (Donald Trump) стали ключевыми факторами этого достижения, передаёт Bloomberg.

Источник изображения: X, Илон Маск Основной причиной недавнего роста его капитала в первую очередь стала внутренняя продажа акций SpaceX, которая получила оценку в баснословные $350 млрд и стала самой дорогой частной компанией в мире. Благодаря этому состояние предпринимателя подскочило сразу на $50 млрд и теперь составляет $439,2 млрд, согласно индексу миллиардеров Bloomberg. Что интересно, состояние Маска очень непостоянно. В конце 2022 года миллиардер «потерял» более $200 млрд. Но недавние события способствовали его финансовому восстановлению. В частности, победа Трампа на президентских выборах стала важным катализатором, так как Маск активно его поддерживал, в том числе значительными финансовыми вливаниями на избирательную кампанию. Теперь Маск займёт пост сопредседателя нового Министерства эффективности правительства. Кроме того, акции Tesla выросли на 65 % с момента выборов, что связано с ожиданиями упрощения процедур внедрения беспилотных автомобилей и отмены налоговых льгот для конкурентов Tesla. Другим фактором роста состояния Маска стала его компания xAI, работающая в сфере искусственного интеллекта. Её стоимость за последние месяцы удвоилась, достигнув $50 млрд, и по данным Wall Street Journal, интерес к компании после победы Трампа только ещё сильнее возрос. Тем не менее, как отмечает Bloomberg, не все события последнего времени были положительными для бизнесмена. Так, на прошлой неделе суд в Делавэре вновь аннулировал его пакет компенсаций за руководство Tesla от 2018 года, который оценивается более чем в $100 млрд. Tesla уже заявила о намерении обжаловать это решение, а сам Маск назвал его в своей соцсети X «абсолютной коррупцией». Стоит сказать, что даже в случае потери этой компенсации Маск останется самым богатым человеком в истории. «Этот квартал станет решающим» — инвесторы Adobe устали ждать отдачи от вложений в ИИ-инструменты

11.12.2024 [18:42],

Анжелла Марина

Инвесторы ждут от Adobe доказательств монетизации сервисов на основе искусственного интеллекта (ИИ) и успешной конкуренции с другими платформами. По сообщению Bloomberg, акции компании показывают слабую динамику на фоне растущей конкуренции в сфере ИИ. В этом году их стоимость снизилась на 8,3 %, в то время как общий индекс, отслеживающий сектор программного обеспечения, вырос более чем на 30 %.

Источник изображений: adobe.com После разочаровывающего прогноза в прошлом квартале, внимание Уолл-стрит сосредоточено на результатах, которые компания представит после закрытия торгов в среду. Инвесторы ожидают, что Adobe покажет, как планирует зарабатывать на своих ИИ-сервисах и сможет ли выдержать конкуренцию со стороны платформ генеративного ИИ, таких как OpenAI, Google Gemini и других. «Этот квартал станет решающим, поскольку пока неясно, сможет ли Adobe монетизировать ИИ и отбить у конкурентов долю рынка», — заявил старший аналитик Laffer Tengler Investments Джейми Майерс (Jamie Meyers). По его словам, хотя акции Adobe входят в список 12 лучших идей их инвестиционной компании, существует неопределённость в отношении стратегии работы с ИИ. При том, что Adobe активно интегрирует собственную ИИ-технологию Firefly в такие продукты, как Photoshop и Illustrator, запуск ИИ-инструментов для работы с видео идёт гораздо медленнее, чем у конкурентов, например, OpenAI с их сервисом Sora. Ранее руководство Adobe заявляло, что стратегия компании основана не на прямой монетизации ИИ-инструментов, а предложения ИИ в качестве встроенных функций в её программных продуктах. Однако такой подход начинает вызывать недовольство у инвесторов. «Да, компания вложила значительные средства, но мы устали не видеть отдачи от этих инвестиций. Если в таком же духе всё будет продолжаться, Adobe ещё долго не сможет избавиться от впечатления, что она отстаёт», — добавил Майерс. По прогнозам аналитиков, компания покажет рост чистой прибыли за четвёртый квартал более чем на 13 %, а выручки — почти на 10 %. Однако ожидается снижение ключевого показателя — чистого нового рекуррентного дохода на 3,1 %, что станет первым падением за год. Также прогнозируется определённая слабость в сегменте Creative Cloud. В свою очередь, в финансовом конгломерате Citigroup считают, что основное направление бизнеса Adobe сталкивается с утечкой выручки на фоне макроэкономических проблем и растущей конкуренции. «Акции, вероятно, останутся в узком диапазоне, поскольку Adobe сосредоточена на привлечении пользователей к своим ИИ-инструментам, а не на их монетизации», — написал в аналитической записке Тайлер Радке (Tyler Radke). Стоит отметить, что с появлением ИИ-технологий другим компаниям также приходится преодолевать значительные рубежи. Например, Salesforce смогла продемонстрировать успех своей ИИ-стратегии, что вызвало рост её акций, в то время как Oracle не оправдала ожиданий инвесторов, несмотря на положительные тренды в отрасли. Некоторые эксперты видят в ситуации Adobe аналогию с Salesforce. «Salesforce успешно внедрила ИИ-продукты, которые полезны для клиентов. У Adobe также есть полезные ИИ-решения. Если их стратегия ценообразования принесёт рост, а инвесторы увидят позитивные результаты, акции будут вознаграждены», — считает главный инвестиционный директор Hamilton Capital Partners Алонсо Муньос (Alonso Munoz). Отчёт Adobe за четвёртый квартал станет моментом истины: если компания сможет убедить инвесторов в своих перспективах роста, её акции имеют все шансы на восстановление. В противном случае, давление на компанию лишь усилится. На волне ажиотажа вокруг ИИ выручка TSMC в ноябре подскочила на 34 %

10.12.2024 [10:38],

Алексей Разин

Тайваньский контрактный производитель чипов TSMC уже отчитался об итогах ноября в денежных показателях. Выручка компании увеличилась год к году на 34 % до $8,5 млрд, хотя последовательно она снизилась на 12,2 %. Всего с начала года TSMC смогла увеличить выручку на 31,8 % до $80,6 млрд.

Источник изображения: TSMC Как отмечает Bloomberg, два первых месяца четвёртого квартала в совокупности позволили TSMC увеличить выручку на 31,4 %, а всего по итогам трёхмесячного периода она может увеличиться на 36,3 %, если опираться на прогнозы аналитиков. Акции TSMC с начала этого года выросли в цене примерно на 80 %, поскольку инвесторы признали в компании одного из бенефициаров так называемого бума систем искусственного интеллекта. Компания выпускает компоненты для ускорителей вычислений той же Nvidia, которая стремительно наращивает выручку и прибыль благодаря такой конъюнктуре спроса. Впрочем, на контрактном рынке доля TSMC оценивается специалистами TrendForce примерно в 65 %, поэтому доминированию компании в этом сегменте пока ничего не угрожает. Попытки Intel и Samsung к концу десятилетия войти в двойку крупнейших контрактных производителей чипов в мире пока не достигают цели, поскольку первая сейчас находится в сложной фазе реструктуризации бизнеса и недавно лишилась генерального директора, а вторая сокращает выручку от оказания профильных услуг даже при сохранении общей благоприятной конъюнктуры рынка. Kioxia потеряла больше половины стоимости с тех пор, как ещё была Toshiba Memory

09.12.2024 [12:31],

Алексей Разин

В соответствии с намеченным графиком японская компания Kioxia определила параметры первичного размещения акций на Токийской фондовой бирже по цене 1455 иен за штуку, что позволяет оценить её капитализацию в эквивалент суммы $5,2 млрд. С учётом дополнительно распределённых акций, компании удастся в ходе указанных мероприятий привлечь $800 млн.

Источник изображения: Kioxia Цена размещения попала в середину того диапазона, на который Kioxia рассчитывала изначально. Крупнейшие держатели акций Kioxia в лице Bain Capital и Toshiba смогут их реализовать в ходе IPO, а сама Kioxia также выпустит новые акции на сумму $206 млн. Напомним, что в октябре Bain Capital, которая владеет основной частью акций Kioxia с 2018 года, решила отложить IPO компании, поскольку рассчитывала оценить её текущую капитализацию в два раза выше. Впрочем, отсрочка выхода на биржу до декабря особой выгоды с этой точки зрения всё равно не принесла. Самая первая попытка вывести Kioxia на IPO предпринималась ещё четыре года назад. Бизнес по выпуску флеш-памяти, ранее принадлежавший Toshiba, был выкуплен в 2018 году консорциумом инвесторов во главе с Bain Capital за $13,3 млрд в нынешнем масштабе цен. По факту, нынешнее размещение акций Kioxia не покроет затрат инвесторов, и они просто зафиксируют убытки. Технически акции Kioxia должны выйти на Токийскую фондовую биржу 18 декабря этого года. Запуск цифрового рубля забуксовал — магазины не знают, как с ним работать

28.11.2024 [14:04],

Павел Котов

Цифровой рубль — новую форму национальной российской валюты — планировалось ввести в обращение с 1 июля 2025 года, но розничные сети не успевают подготовиться к этому, а банки сетуют, что развёртывание инфраструктуры для цифрового рубля обходится слишком дорого. Возможно, сроки перенесут на два года, передаёт РБК.

Источник изображения: cbr.ru В Госдуме подготовлен и направлен в правительство законопроект, предписывающий магазинам обеспечить для покупателей возможность расплачиваться цифровым рублём — крупные сети должны быть готовы принимать новую форму национальной валюты с 1 июля 2025 года, а более мелким игрокам даётся возможность получить отсрочку на несколько лет. На законопроект подготовили отзыв в Минторге, предложив перенести сроки на два года — это поможет участникам рынка наладить работу ПО, обучить персонал и подготовить прочие сопутствующие изменения. В текущем виде предложенный парламентом документ способен создать риски для торговли, и оценить их невозможно за отсутствием правил работы с цифровым рублём, отметили в Минторге. В Ассоциации компаний розничной торговли (АКОРТ) призвали не устанавливать жёстких сроков и ввести двухлетний переходный период; в Ассоциации компаний интернет-торговли (АКИТ) напомнили, что правила работы цифрового рубля пока отсутствуют, поэтому оценить затраты времени и ресурсов на его развёртывание не представляется возможным. Непростой задачу о внедрении новой формы валюты назвали и представители банковской сферы — для одного банка подготовка соответствующей инфраструктуры обойдётся от 85 млн до 200 млн руб. 13 крупнейших банков России, входящих в список системно значимых кредитных организаций, обязаны обеспечить клиентов средствами для работы с цифровым рублём уже к 1 июля 2025 года; ещё через год это должны сделать банки с универсальной лицензией, а 1 июля 2027 года этого ждут от банков с базовой лицензией. Банки, обязанные подключиться к пилотному проекту цифрового рубля, которые не сделают этого к 1 июля 2025 года, будут наказываться штрафами, заявила глава Банка России Эльвира Набиуллина. Чтобы снизить издержки на подготовку инфраструктуры, необходимы универсальные решения, говорят участники отрасли — сейчас ЦБ РФ изучает возможность запустить единое мобильное приложение и платформу для операций с цифровым рублём. Есть также предложение построить единую платформу, к которой смогут подключиться все кредитные организации — это поможет им сэкономить на собственных разработках. По одному из возможных сценариев коммерческие банки могут обременить дополнительными обязанностями при обработке операций с цифровым рублём, направленными на противодействие финансированию терроризма и отмыванию денег, хотя ранее предполагалось, что эти функции возьмёт на себя только Центробанк. Компьютеры с ИИ не сумели взбодрить рынок ПК, показали квартальные отчёты HP Inc и Dell

27.11.2024 [12:31],

Алексей Разин

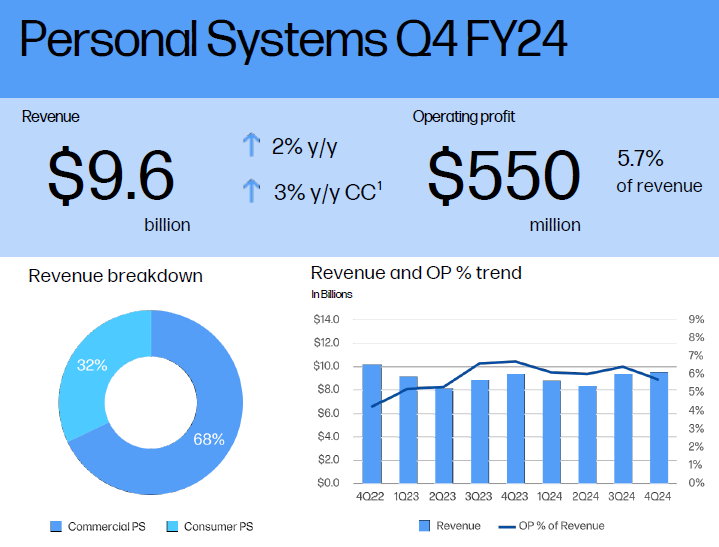

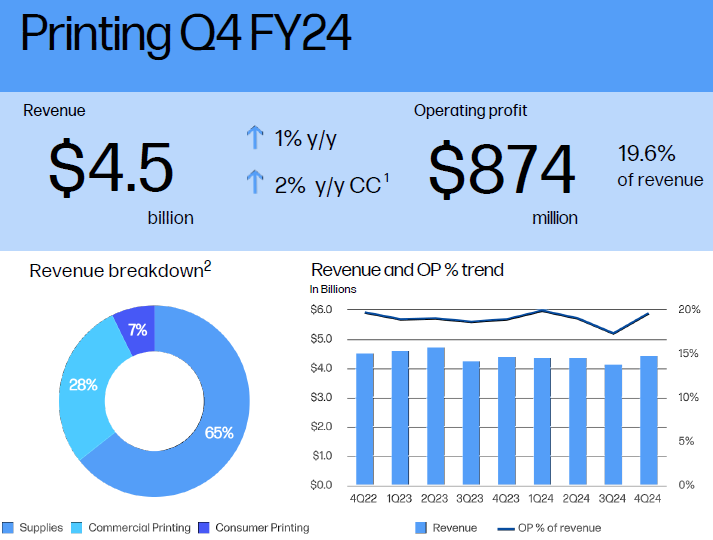

На этой неделе отчитались о результатах предыдущего фискального квартала два крупных производителя ПК — компании Dell Technologies и HP Inc. Своими прогнозами на текущий квартал они разочаровали аналитиков, которые в результате заявили об отсутствии предпосылок для быстрого восстановления спроса на готовые ПК.

Источник изображения: HP Inc. В минувшем четвёртом фискальном квартале HP Inc. столкнулась с ростом выручки на 1,7 % до $14,1 млрд, что позволяет говорить о превосходстве результата над ожиданиями рынка. Это уже второй квартал в текущем году, когда выручка компании растёт в годовом сравнении. Перед этим она непрерывно снижалась на протяжении восьми кварталов подряд. Годовая выручка HP Inc. сократилась на 0,3 % по сравнению с предыдущим фискальным годом. Персональные компьютеры для бизнеса сформировали 46 % квартальной выручки, тогда как на потребительские ПК пришлось только 22 %. Реализация расходных материалов для печатной техники принесла компании 21 % квартальной выручки, системы печати в корпоративном секторе обеспечили 9 % всей выручки, в потребительском — лишь 2 %. В общей сложности, более двух третей выручки компания получила в сегменте ПК, на печатающие устройства и расходные материалы для них пришлось чуть менее трети выручки. Операционная прибыль компании по итогам квартала достигла $1,4 млрд, из них 61 % обеспечивался печатной техникой и расходными материалами, а ПК формировали оставшиеся 39 %. Кстати, норма операционной прибыли в сегменте офисной техники (19,6 %) гораздо выше, чем в сфере производства ПК (5,7 %).  Персональные системы в отдельности принесли HP Inc. в прошлом квартале $9,6 млрд выручки, что на 2 % больше итогов аналогичного периода прошлого года, причём в количественном выражении поставки выросли на 1 %. Если в коммерческом сегменте поставки ПК выросли год к году на 4 %, то в потребительском они сократились на 3 %. Выручка соответственно выросла на 5 % в коммерческом секторе, а в потребительском упала на 4 % год к году. В целом, выручка на направлении персональных систем смогла вырасти преимущественно благодаря росту поставок в коммерческом сегменте и увеличению средней цены реализации ПК. Коммерческий сектор обеспечил 68 % выручки от реализации ПК, на потребительский пришлись оставшиеся 32 %. По словам главы компании Энрике Лореса (Enrique Lores), выход новой версии Windows в этом поколении не стимулирует рост спроса на новые ПК так, как это происходило прежде. Сегмент печатной техники принёс HP Inc. по итогам прошлого квартала $4,5 млрд. Выручка выросла год к году на 1 % и на 2 % последовательно. Из этой суммы 65 % обеспечили расходные материалы, выручка от реализации которых выросла на 2 % в годовом сравнении. В сегменте коммерческих устройств для печати документов выручка компании сократилась на 1 % год к году, но сформировала 28 % всей выручки на направлении печати. Наконец, продажи устройств для печати документов в потребительском секторе увеличили выручку на 3 % год к году, но она формировала всего 7 % всех денежных поступлений на этом направлении. Поставки устройств для печати по всем направлениям выросли в прошлом квартале на 10 % в натуральном выражении.  Прогноз удельного дохода на одну акцию в текущем квартале от 70 до 76 центов, как отмечает Bloomberg, оказался заметно ниже заложенных аналитиками 86 центов на одну акцию HP Inc. Прогноз на весь 2025 фискальный год, который в календаре компании уже начался, исходит из удельного дохода от $3,45 до $3,75 на одну акцию, середина диапазона как раз совпадает с прогнозируемыми аналитиками $3,6. Таким образом публикация отчётности HP Inc. вызвала снижение курса акций компании на 8 % после закрытия торгов. Генеральный директор компании Энрике Лорес в интервью Reuters заявил, что она не только будет расширять ассортимент ПК с функциями ИИ, но и предложит подобные возможности в секторе устройств печати, а ещё намеревается представить новое поколение устройств для организации видеоконференций. В свою очередь, Dell отметила неплохой спрос на свои серверные системы в связи с развитием искусственного интеллекта, но в сегменте ПК она сталкивается с высокой конкуренцией и неуверенностью потребителей в завтрашнем дне, которая вынуждает их ограничить покупки. Направление ПК в структуре бизнеса Dell показывает лучшие результаты на корпоративном направлении, тогда как в потребительском выручка оказывается хуже ожиданий ($12,13 млрд против $12,43 млрд). Зато количество заказов на серверные решения для ИИ по итогам кварталов увеличилось на 50 %, и в денежном выражении достигло $3,6 млрд. Выручка на направлении инфраструктурных решений в целом увеличилась на 34 % до $11,37 млрд, что оказалось выше ожиданий. Непосредственно ИИ-серверов компания в прошлом квартале поставила на сумму $2,9 млрд. Это меньше, чем те $3,1 млрд, что были получены кварталом ранее.  Dell также разочаровала инвесторов своим прогнозом на текущий квартал, задав диапазон выручки от $24 до $25 млрд, что ниже ожидаемых аналитиками $25,57 млрд. Финансовый директор Dell Ивонн Макгилл (Yvonne McGill) заявила, что цикл обновления ПК смещается на следующий год. Тем самым она подтвердила тезис главы HP Inc. о слабом влиянии выхода новой версии Windows на потребительский спрос в сегменте ПК. Акции Dell на фоне этих новостей подешевели на 10 %, хотя с начала года смогли укрепиться в цене на 85 %. Nvidia вливает в исследования вдвое больше денег, чем AMD, но Intel всё равно тратит больше их вместе взятых

26.11.2024 [10:22],

Алексей Разин

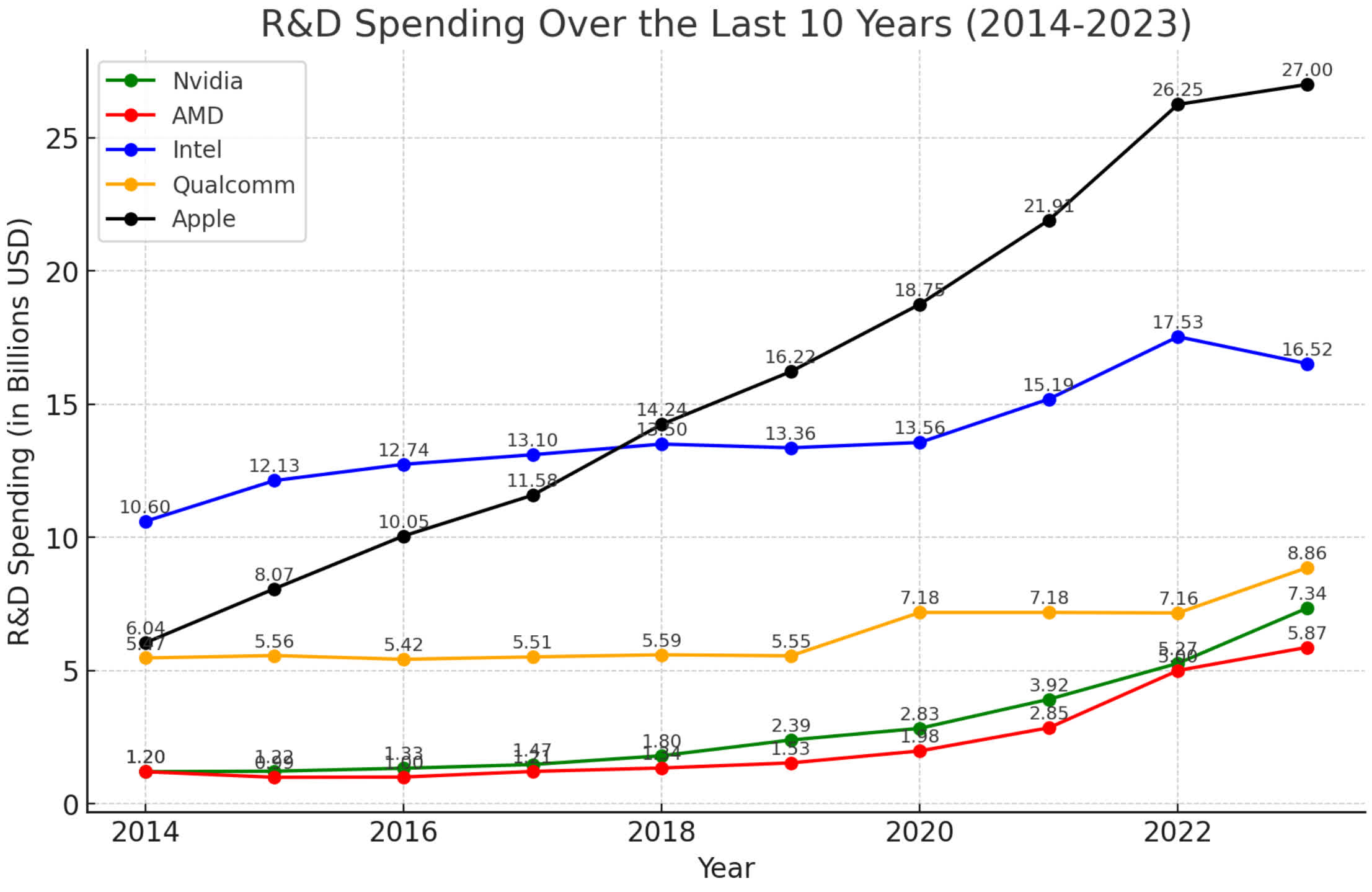

Успехи Nvidia на поприще ускорения вычислений для систем искусственного интеллекта являются результатом многолетней целенаправленной работы. В последнее время бюджет компании на исследования и разработки в два раза превышает профильные затраты AMD, хотя обе компании в совокупности и отстают от расходов компании Intel.

Источник изображения: Samsung Memory, Unsplash Исследование Tech Fund, на результаты которого ссылается ресурс TechSpot, охватывает период с 2013 года по настоящее время. Как выясняется, десять лет назад Nvidia и AMD тратили на исследования и разработки ежегодно примерно одну и ту же сумму, и даже в прошлом году разница составляла около $1,5 млрд. Но уже в этом году Nvidia намерена потратить на соответствующие нужды около $12 млрд, тогда как у AMD бюджет окажется примерно в два раза меньше. Это закономерно в том смысле, что компании обычно привязывают расходы на НИОКР к своей выручке в определённой пропорции, а доходы Nvidia за последние пару лет заметно выросли, поэтому она может себе позволить заметное увеличение затрат на разработки.

Источник изображения: Tom's Hardware При этом компания Intel опережает обоих указанных конкурентов. В частности, в 2023 году она потратила на исследования и разработки более $16,52 млрд — больше, чем Nvidia и AMD сообща. В текущем году Intel рассчитывает уложиться с профильными расходами в диапазон от $17 млрд до $20 млрд. Впрочем, если Intel и AMD вынуждены распределять этот бюджет между различными линейками продуктов, то Nvidia может себе позволить серьёзно концентрироваться только на разработке ускорителей вычислений. В конце концов, именно они сейчас приносят ей около 90 % всей выручки. Величины капитализаций при этом не отображают активности компаний в сфере НИОКР. Если Nvidia недавно стала самой дорогой компанией мира с капитализацией более $3,4 трлн, то AMD довольствуется 45-м местом с $229 млрд, а Intel и вовсе скатилась на 160-е с $107 млрд капитализации. Лидером же по расходам на исследования всё равно остаётся Apple, она направила на соответствующие нужды $27 млрд в 2023 году и $31 млрд в период с сентября прошлого по сентябрь нынешнего года. Nvidia нарастила выручку в Китае на 34 % даже в условиях санкций

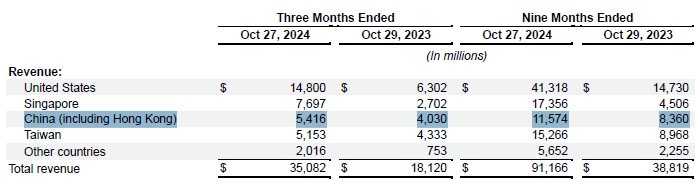

24.11.2024 [07:39],

Алексей Разин

Говоря о географической сегментации выручки Nvidia в третьем квартале, финансовый директор компании Колетт Кресс (Colette Kress) предпочла выделить Китай, упомянув о последовательном росте выручки на серверном направлении в этой стране за счёт поставок ускорителей поколения Hopper, соответствующих требованиям правил экспортного контроля США.

Источник изображений: Nvidia Представительница Nvidia призналась: «В процентном выражении от общей выручки в сегменте центров обработки данных, (китайская выручка) осталась значительно ниже того уровня, который существовал до введения правил экспортного контроля. Мы ожидаем, что в дальнейшем китайский рынок сохранит высокую конкуренцию. Мы продолжим следовать требованиям правил экспортного контроля при обслуживании своих клиентов». Как отметила Колетт Кресс, ускорители Hopper в Китае поставляются представителям различных отраслей промышленности.  Если рассматривать китайскую выручку Nvidia в целом, то она по своей величине уступила только США и Сингапуру, хотя в квартальном отчёте компании и отмечается, что в последнем случае «приписка» клиентов к крохотному азиатскому государству вовсе не означает, что соответствующая продукция компании физически поступила в эту страну. В Китае по итогам третьего квартала текущего года компания выручила $5,4 млрд, что соответствует 15 % совокупной выручки за период. Год назад этот уровень достигал 22 %, но на прочих географических направлениях выручка компании росла опережающими темпами. Например, в США она увеличилась в два с лишним раза, в том же Сингапуре — почти в три. Последовательно выручка Nvidia в Китае увеличилась на 46 %, в годовом сравнении — на 34 %. Другими словами, с учётом доминирования серверных комплектующих в современной структуре поставок продукции Nvidia, даже в условиях усиливающихся санкций ускорители вычислений этой марки продолжали поставляться в Китай в растущих количествах. Более того, за девять месяцев текущего фискального года выручка Nvidia в Китае выросла на 38 % до $11,6 млрд. Nvidia почти удвоила выручку благодаря ИИ-буму, но инвесторы всё равно недовольны — рост замедляется

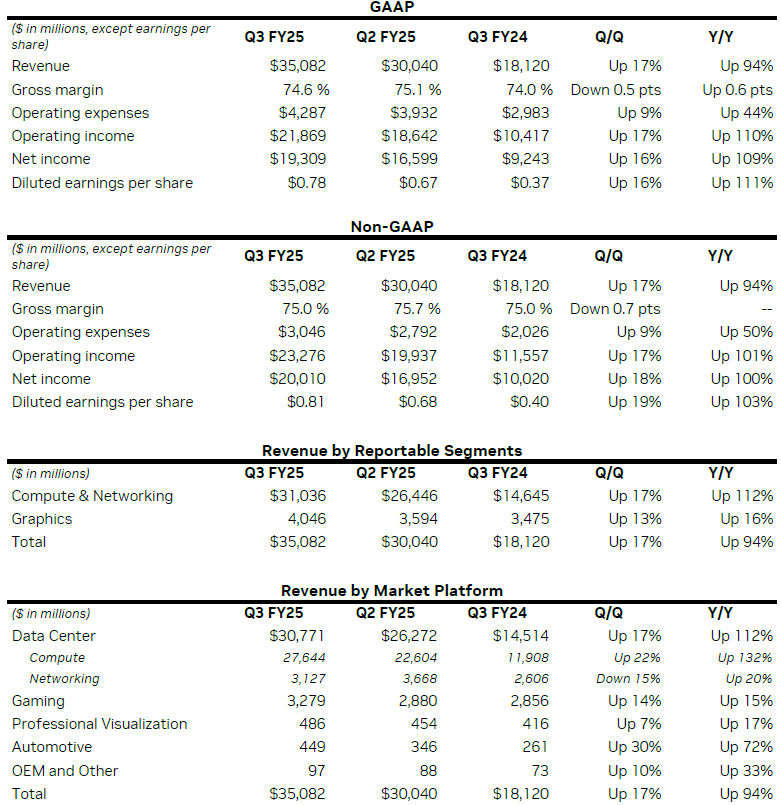

21.11.2024 [04:49],

Алексей Разин

Квартальный отчёт Nvidia в календаре финансовой статистики стоит особняком, но не только это привлекает к нему повышенное внимание. Уже несколько кварталов подряд выручка компании растёт ударными темпами, подогреваемая спросом на компоненты для систем искусственного интеллекта. В прошлом квартале Nvidia увеличила общую выручку на 94 %, а в сегменте серверных вычислений прирост достиг 112 %. Источник изображений: Nvidia Выручив за квартал $35,08 млрд в целом, Nvidia превзошла ожидания инвесторов, которые в среднем рассчитывали на $33,16 млрд. Удельный доход на одну акцию в размере 81 цента также оказался выше прогнозируемых 75 центов. Более того, в текущем квартале Nvidia рассчитывает выручить в среднем $37,5 млрд, и эта сумма также выше заложенных в прогноз аналитиками $37,08 млрд. В любом случае, основания для разочарования у инвесторов появились, поскольку если в этом квартале Nvidia рассчитывает на рост выручки примерно на 70 %, то год назад он составлял 265 %. Темпы роста выручки компании замедляются, и фиксация подобных ожиданий вызвала падение курса акций Nvidia на 2,5 % после публикации отчётности. Если же рассматривать итоги третьего квартала, то выручка Nvidia успела вырасти на 94 % до $35,08 млрд, но даже в этом случае темпы роста оказываются ниже, чем в трёх предыдущих кварталах, когда они составляли 122 %, 262 % и 265 % соответственно. Так или иначе, акции Nvidia с начала года выросли в цене почти в три раза, и нынешняя коррекция не может считаться серьёзной. Компания является самой дорогой среди публичных, этот статус сейчас не так просто оспорить. Чистая прибыль компании в третьем квартале выросла на 100 % до $20,01 млрд (non-GAAP), а операционная прибыль увеличилась на 101 % до $23,3 млрд. Норма прибыли выросла год к году не изменилась и составила 75 %. Впрочем, операционные расходы компании тоже увеличились на 50 % до $3,05 млрд. Удельный доход на одну акцию вырос на 103 % до $0,81. Локомотивом выручки Nvidia, как можно догадаться, остаётся серверный сегмент. Он в целом позволил компании увеличить профильную выручку на 112 % до $30,8 млрд. Другими словами, в серверном сегменте компания получила 88 % своей выручки за третий квартал. Аналитики рассчитывали на сумму в $28,82 млрд, если говорить о серверном сегменте в отдельности. Впрочем, из указанных $30,8 млрд примерно $3,1 млрд пришлись на выручку от реализации телекоммуникационного оборудования, и только $27,64 млрд в чистом виде относятся к ускорителям и процессорам серверного назначения. На данном направлении выручка Nvidia в годовом сравнении выросла на 132 %.  Предвосхищая вопросы о вероятных проблемах с поставками ускорителей поколения Blackwell, финансовый директор Колетт Кресс (Colette Kress) заявила, что клиенты уже получили около 13 000 образцов таких ускорителей. Генеральный директор Дженсен Хуанг (Jensen Huang) подчеркнул, что Blackwell находится в стадии массового производства. Все основные клиенты Nvidia получили образцы Blackwell и делают всё возможное для скорейшей их установки в свои центры обработки данных. В четвёртом квартале компания по-прежнему рассчитывает выручить на поставках Blackwell несколько миллиардов долларов США, а масштабировать их она будет в первом квартале. В прошлом квартале компании удалось существенно нарастить поставки ускорителей H200 поколения Hopper. Неизбежно состоявшееся обсуждение недавних слухов о перегреве компонентов семейства Blackwell в составе серверных стоек NVL72 вынудило основателя компании отрицать наличие подобных проблем: «Нет никаких сложностей с нашими жидкостно охлаждаемыми системами Grace Blackwell. Инженерная работа не так проста, как и вся наша деятельность, но мы находимся в хорошей форме». Microsoft и CoreWeave уже устанавливают данные системы для собственных нужд. Колетт Кресс добавила, что сперва ускорители Blackwell обеспечат норму прибыли в районе чуть выше 70 %, но позже она увеличится по мере наращивания объёмов поставок. К середине следующего года она может вернуться к уровню около 75 %. Колетт Кресс подчеркнула, что изменения в фотомаску для изготовления чипов Blackwell были успешно внесены, и это позволит при производстве снизить уровень брака. Финансовый директор Nvidia призналась, что спрос превышает предложение как в отношении Hopper, так и Blackwell, и в последнем случае такое положение дел сохранится на протяжении нескольких кварталов 2026 фискального года, который в календаре компании начнётся в феврале 2025 года. Хуанг добавил, что для увеличения объёмов выпуска Blackwell партнёрам компании придётся вводить в строй новые производственные линии, это позволит повысить уровень выхода годной продукции и сократить время цикла, в конечном итоге увеличивая объёмы выпуска.  Игровой бизнес Nvidia выступил лучше ожиданий ($3,03 млрд), продемонстрировав рост выручки на 15 % до $3,28 млрд. Самое удивительное, что выросли объёмы продаж не только игровых GPU серии GeForce RTX 40 для ноутбуков, но и компонентов для игровых консолей Nintendo Switch, которые сейчас находятся на излёте своего жизненного цикла. Сегмент автомобильной электроники прибавил в выручке 72 % до $449 млн, во многом благодаря спросу на чипы для систем автопилота. Компоненты для робототехнических систем учитываются в той же статье доходов. Сегмент профессиональной визуализации, описывающий продажи графических адаптеров семейства Quadro, прибавил 17 % год к году до $486 млн. Сегмент OEM вырос на треть, но до скромных $97 млн. В целом, если распределять выручку Nvidia на вычислительные и телекоммуникационные компоненты, с одной стороны, и на графические решения как таковые, то в первом случае она составила $31,04 млрд, а во втором ограничилась $4,05 млрд по итогам третьего квартала. Когда основателя Nvidia Дженсена Хуанга на отчётной конференции спросили о возможном влиянии повышенных таможенных пошлин, которые грозит ввести Дональд Трамп (Donald Trump) в США, глава компании лишь выразил готовность смириться с решением новой администрации и поддержать такое решение. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex