|

Опрос

|

реклама

Быстрый переход

Рост прибыли американских бигтехов замедлился — ажиотаж вокруг ИИ спадает

12.08.2024 [17:41],

Алексей Разин

Сезон квартальных отчётов пока не завершился, но аналитики Bloomberg уже подвели некоторые итоги с точки зрения изменения динамики роста прибыли компаний, входящих в индекс S&P 500. Если за пределами сегмента бигтехов прибыль компаний вернулась к росту впервые с четвёртого квартала 2022 года, то семь крупнейших эмитентов в технологическом секторе свою прибыль нарастили на умеренные 35 %.

Источник изображения: Apple Это может показаться высоким значением в абсолютном выражении, но на протяжении предыдущих нескольких кварталов прибыль американских бигтехов на фоне бума систем искусственного интеллекта росла значительно быстрее. По сути, второй квартал продемонстрировал некоторое охлаждение финансовых показателей главных игроков сегмента ИИ, а экономика компаний за пределами этого сектора, напротив, продемонстрировала некоторое оживление. По крайней мере, прибыль компаний из индекса S&P 500 за исключением «великолепной семёрки» выросла в среднем на 7,4 %, впервые продемонстрировав положительную динамику с конца позапрошлого года. Под «великолепной семёркой» принято подразумевать компании Apple, Microsoft, Alphabet (Google), Amazon, Meta✴✴ Platforms, Tesla и Nvidia. Предпоследняя хоть и номинально является автопроизводителем, по своей динамике на фондовом рынке вполне соответствует стереотипу компаний технологического сектора, поскольку её глава Илон Маск (Elon Musk) постоянно говорит о высокотехнологичной сути продукции этой марки. Те компании из этой группы, которые уже отчитались о результатах второго квартала, во многих случаях не оправдали ожиданий аналитиков — если не по фактической величине выручки, то по прогнозам на текущий квартал. Компании выступили во втором квартале хуже ожиданий рынка по выручке в 21 % случаев, тогда как год назад этот показатель не превышал 20 %. В случае с показателями прибыли достоверность прогнозов приближается к долгосрочной тенденции, а вот выручка оказывается более разочаровывающей. Эксперты считают, что в условиях сокращения выручки компании будут вынуждены бороться за сохранение показателей прибыльности, и бюджеты на ИИ будут сокращаться ради экономии в первую очередь. Инвесторы начинают остывать к идее безудержного финансирования данного направления, поскольку становится всё более очевидно, что оно не обеспечит быстрой финансовой отдачи. Samsung производит чипы для внешних заказчиков себе в убыток

12.08.2024 [13:38],

Алексей Разин

За высокой динамикой операционной прибыли Samsung Electronics во втором квартале, как считают некоторые источники, скрывались неприглядные результаты деятельности контрактного подразделения компании. По их мнению, второй квартал был убыточным для бизнеса Samsung по выпуску чипов, не имеющих отношения к сегменту памяти. Контрактное подразделение могло потерять до $220 млн.

Источник изображения: Samsung Electronics Напомним, совокупная операционная прибыль Samsung во втором квартале выросла в годовом сравнении в 15 раз до $7,6 млрд, а выручка увеличилась на 23 % до $53,5 млрд. Компания не делит эту отчётность на каждое из подразделений, но отметила, что по итогам второго квартала активный рост прибыли произошёл благодаря высокому спросу на HBM, классические микросхемы DRAM и твердотельную память для серверных SSD. Контрактное подразделение полупроводникового бизнеса Samsung в этом контексте не упоминалось, поэтому тайваньские СМИ со ссылкой на южнокорейские источники сообщили, что на контрактном направлении компания могла понести операционные убытки в размере до $220 млн. По оценкам Samsung Securities, за пределами рынка памяти полупроводниковый бизнес компании по итогам второго квартала понёс операционные убытки в размере $346 млн. Гармоничному развитию контрактного бизнеса Samsung по выпуску чипов, как считается, мешает отсутствие достаточного количества крупных клиентов. Высокий спрос на услуги TSMC в сфере выпуска 3-нм чипов, с одной стороны, открывает для Samsung определённые возможности. С другой стороны, Samsung необходимо затачивать свои передовые техпроцессы под нужды сегмента высокопроизводительных вычислений. Например, Samsung ещё только предстоит внедрить технологию подвода питания с оборотной стороны кремниевой пластины, и если всё пойдёт по плану, она сделает это к моменту освоения 2-нм техпроцесса в 2025 году. Агентство Moody’s понизило кредитный рейтинг Intel на одну ступень

10.08.2024 [05:37],

Алексей Разин

Провальный с точки зрения многих инвесторов второй квартал принёс Intel сопутствующие проблемы. Группа акционеров подала в суд на руководство за сокрытие информации о плачевном финансовом состоянии компании, а международное агентство Moody’s снизило кредитный рейтинг Intel до уровня ниже среднего, хотя и оставило поводы для оптимизма.

Источник изображения: Intel Как отмечается в заявлении представителей Moody’s, снижение кредитного рейтинга Intel с A3 до BAA1 объясняется ожиданиями ухудшения показателей прибыльности компании в ближайшие 12 или 18 месяцев. Если на протяжении предыдущих 12 месяцев соотношение долговой нагрузки Intel и процентных и амортизационных выплат, включая налоги, не превышало 4,35, то в последующие полтора года оно может вырасти до 7. В свою очередь, снижение кредитного рейтинга усложнит доступ компании к заёмным средствам. Ухудшение прибыльности Intel на период до конца 2025 года представители Moody’s объясняют необходимостью увеличения затрат на освоение новых технологий и строительство новых предприятий. Кроме того, у компании не очень удачная для нынешней ситуации на рынке структура продуктовой линейки, а спрос на её изделия ниже ожидаемого почти во всех рыночных сегментах. Соответственно, Intel теряет рыночные позиции, а это негативно сказывается на выручке, которая частично должна использоваться для погашения долговых обязательств. Тем не менее, специалисты Moody’s уверены, что подразделение Intel Foundry способно выйти на операционную безубыточность к 2027 году, но для этого компании нужно научиться выпускать изделия с низкой себестоимостью по передовым техпроцессам и в массовых количествах как для собственных нужд, так и для сторонних заказчиков. Июльская выручка TSMC подскочила сразу на 45 %

09.08.2024 [10:10],

Алексей Разин

Квартальный отчёт TSMC практически открывал сезон финансовой статистики участников рынка полупроводниковой продукции в середине прошлого месяца, а сейчас тайваньская компания уже располагает данными за июль. Выручка крупнейшего контрактного производителя чипов за соответствующий месяц выросла почти на 45 % в годовом сравнении до $7,9 млрд в пересчёте по курсу.

Источник изображения: TSMC Последовательный рост выручки по сравнению с июнем текущего года составил 23,6 %, что говорит о высоком спросе на услуги TSMC по контрактному выпуску чипов. Помимо сезонного подъёма, который стимулируется подготовкой к анонсу осенью новых смартфонов и процессоров для ПК, подобную динамику выручки TSMC в июле мог обеспечить и сохраняющийся высокий спрос на компоненты для систем искусственного интеллекта. Если рассматривать период с января по июль включительно, то выручка TSMC с начала текущего года выросла на 30,5 % до $47 млрд в годовом сравнении. По ожиданиям аналитиков, третий квартал текущего года принесёт компании увеличение выручки на 37 % до $23 млрд, поэтому первый месяц периода закладывает хороший фундамент для достижения этого прогноза. По итогам всего текущего года TSMC рассчитывает на увеличение выручки более чем на 25 %. Пока преждевременно говорить о том, что спрос на полупроводниковые компоненты в текущем квартале может упасть из-за макроэкономической неопределённости или «перегретости» сегмента искусственного интеллекта. Падение квартальной прибыли SMIC на 59,1 % не помешало превзойти ожидания аналитиков

09.08.2024 [04:59],

Алексей Разин

Китайская компания SMIC остаётся крупнейшим контрактным производителем чипов в стране, её финансовая отчётность невольно зависит от геополитической конъюнктуры, поскольку стремящиеся к независимости от импорта китайские разработчики чипов во многих случаях обращаются именно к ней. В прошлом квартале выручка SMIC выросла на 21,8 %, но чистая прибыль упала на 59,1 %.

Источник изображения: SMIC Лаконично описывающая квартальный отчёт SMIC публикация Reuters гласит, что выручка компании в минувшем квартале выросла на 21,8 % до $1,9 млрд и превзошла ожидания аналитиков. При этом сумма капитальных затрат достигла $2,25 млрд, а чистая прибыль сократилась на 59,1 % до $164,6 млн. Тем не менее, она оказалась значительно больше ожидаемых аналитиками $103,8 млн. Как недавно стало известно из отчёта ассоциации SIA, во втором квартале рынок полупроводниковых компонентов в Китае в денежном выражении вырос на 21,6 %. Конечно, SMIC не может потягаться по динамике выручки с тайваньским гигантом TSMC, который увеличил соответствующий показатель на 40 % по итогам второго квартала, но для сложных условий, в которых приходится работать SMIC, она пока справляется неплохо. В текущем квартале компания рассчитывает последовательно увеличить выручку на 13–15 %. Micron поверила в себя и возобновляет выкуп акций

08.08.2024 [07:15],

Алексей Разин

В мае 2018 года американская компания Micron Technology приступила к выкупу собственных акций, но к декабрю 2022 года рыночная ситуация заставила этого производителя микросхем памяти приостановить программу. Опираясь на текущие благоприятные для сегмента прогнозы, Micron решила возобновить выкуп акций, как отмечается в официальной заявке, поданной американским регуляторам.

Источник изображения: Micron Technology Как отмечает Bloomberg, до недавних пор Micron оставалась одной из 24 компаний, чьи акции включены в индекс Nasdaq 100, которые не выкупали акции на протяжении прошлого года. Капитализация этих 24 компаний по итогам прошлого года в среднем сократилась на 9,5 %, тогда как сам индекс вырос почти на 10 %. Теперь на рынке памяти, по мнению руководства Micron, сложились более благоприятные условия, что позволяет вернуться к выкупу собственных акций у инвесторов. Данная новость сразу вызвала рост их котировок примерно на 5 % на торгах в Нью-Йорке. Во многом энтузиазм руководства Micron объясняется благоприятной конъюнктурой на рынке памяти типа HBM. Только реализация HBM3E принесла компании в прошлом квартале $100 млн выручки, в текущем квартале все типы поставляемой HBM принесут её несколько сотен миллионов долларов США. К августу 2025 года профильная выручка Micron будет уже измеряться миллиардами долларов. Важно учитывать и то, что Micron свою память типа HBM3E сертифицировала для использования в составе ускорителей Nvidia H200, и это позволяет ей рассчитывать на хорошую выручку при условии сохранения высокого спроса на компоненты для систем искусственного интеллекта. Руководство Micron при этом осознаёт трудности, сопровождающие масштабирование производства HBM. Сложность сертификации в комбинации с этими трудностями, по мнению представителей Micron, буквально вынуждает поставки памяти двигаться с «включенным ручным тормозом». Акционеры Intel подали в суд на руководство компании из-за недавнего обвала курса акций

08.08.2024 [05:59],

Алексей Разин

Квартальный отчёт Intel, который сопровождался принятием решений о жёстких мерах экономии и прекращением выплаты дивидендов, вызвал резкое снижение курса акций компании. В результате её капитализация только за один торговый день сократилась более чем на $32 млрд. У ряда акционеров после этого возникли претензии к эмитенту, и они обратились с иском в суд.

Источник изображения: GlobalFoundries Федеральный суд Сан-Франциско, как отмечает Reuters, на этой неделе принял исковое заявление группы акционеров Intel, в котором они обвиняют корпорацию и её руководителей в лице генерального директора Патрика Гелсингера (Patrick Gelsinger) и финансового директора Дэвида Зинснера (David Zinsner) в сокрытии информации об истинном плачевном финансовом положении компании. Прежде всего, откровением для них стала глубокая убыточность подразделения Intel Foundry, которое, по словам истцов, буквально «барахтается» и теряет миллиарды долларов. По мнению стороны обвинения, Intel вводила своих инвесторов в заблуждение относительно истинного положения дел в период с 25 января по 1 августа текущего года. Напомним, по итогам прошлого квартала выручка компании сократилась на 1 % до $12,83 млрд, при этом она получила чистые убытки в размере $1,61 млрд. Сокращения затрат и экономия капитальных расходов должны позволить ей к 2025 году сберечь до $10 млрд, но ради этого, помимо прочего, придётся сократить 15 000 сотрудников или около 15 % штата. С момента публикации провального квартального отчёта в начале месяца курс акций Intel опустился на 34,6 %, подобная динамика явно не устраивает многих инвесторов, поэтому инициативная группа и обратилась в суд с иском. Мировые продажи чипов выросли на 18 % в июне — сильнее других прибавили обе Америки

07.08.2024 [18:00],

Алексей Разин

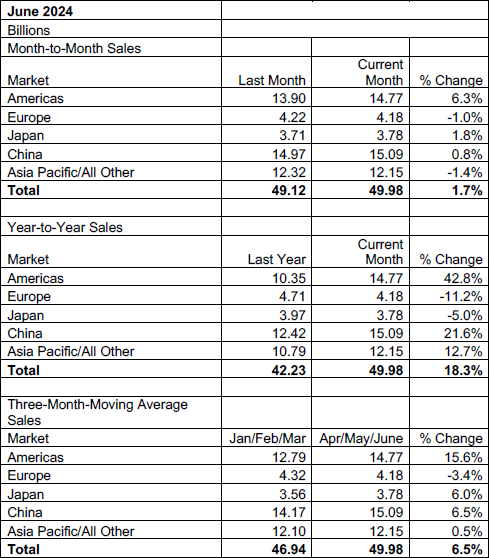

По итогам всего второго квартала, как отмечается в отчёте ассоциации SIA, выручка от реализации полупроводниковых компонентов на мировом рынке выросла на 18,3 % до $149,9 млрд в годовом сравнении, последовательный рост ограничился 6,5 %. Непосредственно в июне сильно прибавили обе Америки, но по сумме выручки им так и не удалось догнать Китай.

Источник изображения: GlobalFoundries Июньская статистика SIA, которая охватывает отчётность 99 % американских поставщиков полупроводниковой продукции и почти две трети представителей прочих стран, демонстрирует рост мировой выручки от реализации чипов на 18,3 % до $50 млрд в годовом сравнении и последовательное увеличение на 1,7 %. Лидерами роста по итогам июня оказались обе Америки, которые увеличили в годовом сравнении выручку от реализации полупроводниковой продукции на 42,8 % до $14,8 млрд. По всей видимости, подобный рост можно объяснить высоким спросом на компоненты для систем искусственного интеллекта, которые активно развиваются именно при участии американских компаний.

Источник изображения: SIA Китай при этом остаётся крупнейшим регионом реализации полупроводниковых компонентов в денежном выражении. По итогам июня он увеличил выручку в годовом сравнении на 21,6 % до $15,1 млрд. На третьем месте с точки зрения темпов роста выручки в июне оказались страны Азиатско-Тихоокеанского региона и все прочие, не относящиеся к Европе и Японии. В двух последних регионах выручка в июне снижалась на 11,2 % и 5 % соответственно. В целом, как отмечают представители SIA, второй квартал оказался первым трёхмесячным периодом с четвёртого квартала прошлого года, по итогам которого выручка от реализации полупроводниковой продукции в мировом масштабе увеличилась последовательно. Это в какой-то степени позволяет говорить о восстановлении спроса на чипы. Выручка GlobalFoundries во втором квартале сократилась на 12 % до $1,63 млрд

07.08.2024 [08:34],

Алексей Разин

Входящая в пятёрку крупнейших контрактных производителей чипов компания GlobalFoundries отчиталась накануне о результатах деятельности во втором фискальном квартале, который завершился 30 июня текущего года. Выручка компании снизилась в годовом сравнении на 12 % до $1,63 млрд и оказалась выше собственных ожиданий, но росту курса акций производителя это не способствовало.

Источник изображения: GlobalFoundries В последовательном сравнении выручка GlobalFoundries выросла на 5 %, а чистая прибыль выросла на 16 % до $155 млн, но в годовом сравнении последний показатель снизился на 35 %. Операционная прибыль компании вообще упала на 44 % до $155 млн, при этом норма операционной прибыли не превысила 9,5 %, общая норма прибыли достигла 24,2 %. В любом случае, компания хотя бы избежала убытков, и на фоне провального отчёта Intel её статистика выглядела вполне приемлемой. В третьем квартале GlobalFoundries рассчитывает выручить от $1,7 до $1,75 млрд, аналитики рассчитывали примерно на $1,72 млрд. Удельный доход на одну акцию, по собственным прогнозам эмитента, составит от $0,28 до $0,38, при консенсусе сторонних аналитиков на уровне $0,36 на одну акцию. К концу второго квартала компания располагала $4,1 млрд в виде денежных средств и высоколиквидных активов. В ближайшее время она обещает сохранить курс на бережное выделение капитальных затрат и генерирование максимального денежного потока. У Infineon обвалилась выручка из-за слабого спроса на электромобили — компания уволит 1400 человек

05.08.2024 [13:38],

Алексей Разин

Квартальная статистика немецкого производителя чипов Infineon Technologies отображает сразу две тенденции. Во-первых, спрос на электромобили рос не так быстро, как ожидалось, поэтому выручка от реализации специализированных чипов сократилась. Во-вторых, многострадальная немецкая промышленность в текущих условиях не может себе позволить содержать прежнее число специалистов, а потому Infineon пойдёт на сокращение численности персонала в Германии.

Источник изображения: Infineon Technologies В целом, падение выручки и снижение нормы прибыли, как отмечает Reuters, вынудят Infineon сократить 1400 человек по всему миру, а ещё 1400 сотрудников переедут из Германии в страны с более низкими зарплатами, либо соответствующие ставки будут предложены специалистам в этих странах после сокращения немецких коллег. В число увольняемых войдут сотрудники немецкого предприятия Infineon в Регенсбурге. По информации Bloomberg, компания столкнулась в минувшем квартале со снижением выручки на 9,5 % до 3,7 млрд евро в годовом сравнении. Аналитики рассчитывали в среднем на 3,79 млрд евро выручки, а вот норма прибыли на уровне 19,8 % оказалась в том же диапазоне, на который они рассчитывали. Генеральный директор Йохен Ханебек (Jochen Hanebeck) заявил: «Затянувшаяся кризисная ситуация в экономике привела к превышению складскими запасами реальных потребностей рынка во многих сегментах». Проще говоря, спрос на чипы оказался ниже ожиданий. В автомобильном сегменте в частности выручка Infineon сократилась за год с 2,13 до 2,11 млрд евро, и это был самый крупный источник доходов компании. Впрочем, последовательно наблюдался некоторый рост выручки, поскольку спрос на автомобили с продвинутым программным обеспечением за период всё же вырос. В текущем квартале Infineon рассчитывает на получение выручки в размере 4 млрд евро, что выше ожиданий аналитиков, но прогноз по норме выручки в размере 20 % оказался ниже ожидаемых 22 %. Акции компании упали в цене на 3,4 % после публикации отчётности и новостей о предстоящих сокращениях персонала. Intel нарастила объёмы поставок компонентов для ноутбуков и настольных ПК на 11 %

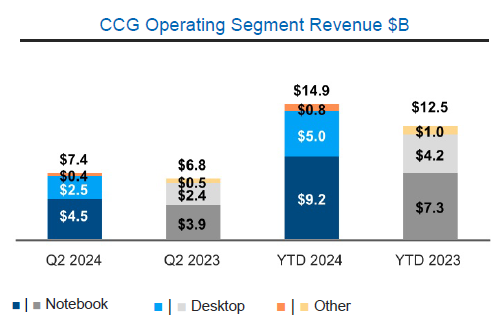

04.08.2024 [08:04],

Алексей Разин

Первичная квартальная отчётность Intel позволила понять, что в клиентском сегменте выручка компании выросла в годовом сравнении на 9 % до $7,4 млрд, но отчёт по форме 10-Q позволил лучше понять структуру изменений. Как выяснилось, объёмы поставок компонентов Intel для настольных ПК и ноутбуков вырос на 11 %, но средняя цена реализации в первом случае снизилась на 4 %, а во втором выросла на 4 %.

Источник изображений: Intel Собственно, в сегменте компонентов для ноутбуков выручка Intel во втором квартале увеличилась в годовом сравнении на 15 % до $4,5 млрд. По факту, более 60 % выручки в клиентском сегменте Intel получила именно за счёт реализации компонентов для ноутбуков. На настольный сегмент пришлись около 34 % выручки клиентского подразделения компании во втором квартале, оставшиеся 5 % относятся к категории прочих компонентов. В настольном сегменте выручка Intel в прошлом квартале выросла на 4,2 % до $2,5 млрд. Как и в случае с мобильным сегментом, в натуральном выражении количество поставленных настольных компонентов выросло год к году на 11 %, а вот средняя цена их реализации опустилась на 4 %. Как отмечает производитель, это произошло преимущественно за счёт высокой концентрации продуктов прежних поколений в структуре реализуемых настольных компонентов. Компания всё ещё сталкивается с последствиями затоваривания складов, вызванного пандемией, хотя ситуация улучшается.  В мобильном сегменте концентрация процессоров прежних поколений тоже вредила компании, но в данном случае этот фактор перевесили как поставки новых изделий, выпускаемых по технологии Intel 4, так и более низкая концентрация моделей с меньшим количеством ядер, которые объективно дешевле. Средняя цена реализации мобильных компонентов Intel по итогу второго квартала выросла на 4 % в годовом сравнении. Если рассматривать интервал с начала года, то в первом полугодии объёмы поставок компонентов Intel для ноутбуков выросли на 24 %, а средняя цена реализации увеличилась на 2 %. В настольном сегменте объёмы поставок выросли на 19 %, поскольку клиенты более активно освобождали свои склады в предшествующие месяцы от запасов старой продукции, но средняя цена реализации осталась на уровне первой половины 2023 года. Microsoft, Alphabet, Amazon и Meta✴ вкладывают миллиарды в ИИ, игнорируя скептицизм инвесторов

03.08.2024 [20:29],

Анжелла Марина

Крупнейшие технологические компании значительно увеличили в этом году свои капитальные затраты, которые составили более $100 млрд, что на 50 % больше по сравнению с предыдущим годом. Это решение связано с необходимостью создания инфраструктуры для разработки искусственного интеллекта, несмотря на растущий скептицизм инвесторов Уолл-стрит относительно окупаемости таких вложений.

Источник изображения: Pixabay Согласно представленному отчёту Financial Times, такие компании как Microsoft, Alphabet, Amazon и Meta✴✴ за первые шесть месяцев 2024 года потратили в общей сложности $106 млрд. Руководители этих компаний, игнорируя опасения фондового рынка, планируют дальнейший рост инвестиций в течение следующих 18 месяцев. Марк Цукерберг (Mark Zuckerberg), глава Meta✴✴, заявил: «На данном этапе я бы предпочёл рискнуть и нарастить мощности ещё до того, как это может понадобиться, чтобы не оказалось слишком поздно». Он прогнозирует, что капитальные расходы Facebook✴✴ могут достичь $40 млрд в этом году. Аналитики Dell'Oro Group ожидают, что в течение пяти лет в инфраструктуру ИИ может быть инвестировано до $1 трлн. Однако инвесторы пока не уверены в окупаемости этих вложений и не готовы тратить значительные средства на продукты и услуги, связанные с искусственным интеллектом. Джим Тирни (Jim Tierney), глава американской инвестиционной компании AllianceBernstein, отметил: «Инвесторы всё ещё не понимают, каковы бизнес-модели в ИИ и выручка на этом направлении. Это создаёт безапелляционную среду "доверяйте нам", которая не слишком-то утешительна, учитывая совокупные расходы». Новости о доходах ведущих технологических компаний (Big Tech) совпали с общим упадком оптимизма на Уолл-стрит. Nasdaq в пятницу вошёл в коррекцию на фоне слабых показателей занятости в США. Акции производителей полупроводников, включая лидера в области ИИ-чипов Nvidia, были особенно волатильными на этой неделе, поскольку инвесторы стали более чувствительны к заявлениям бигтехов о планах расходов. А Intel потеряла более четверти (26 %) своей рыночной стоимости после объявления о масштабных сокращениях персонала. Китай оказался единственным регионом, в котором выручка Apple снизилась в прошлом квартале

03.08.2024 [06:34],

Алексей Разин

Независимые аналитики уже отмечали, что в этом году компания Apple впервые за несколько лет не смогла попасть в пятёрку крупнейших производителей смартфонов на китайском рынке. Тревожные сигналы о снижении спроса на продукцию марки в Китае посылал и квартальный отчёт, в котором сообщалось о снижении региональной выручки на 7 % в годовом сравнении. Все остальные макрорегионы присутствия Apple нарастили свою выручку.

Источник изображений: Apple В календаре Apple третий фискальный квартал текущего года завершился 29 июня, поэтому она отмеряет уже девять месяцев фискального года в своей отчётности. Если за предыдущий квартал выручка компании в Китае (включая Тайвань и Гонконг) сократилась в годовом сравнении на 7 % до $14,73 млрд, то за девять месяцев фискального года снижение достигло 10 %. На трёхмесячном интервале Apple объясняет такое снижение выручки именно ухудшением статистики продаж iPhone, отдельно подчёркивая, что в регионе её выручка сильнее зависит от реализации смартфонов, чем на других географических рынках. Если рассматривать девять месяцев текущего фискального года, то к iPhone в качестве фактора, портящего динамику выручки Apple в Китае, добавляется ещё и iPad, который успел обновиться только в прошлом квартале.  Руководство Apple на отчётной конференции заявило, что если бы не слабость юаня относительно доллара США в отчётном периоде, то снижение выручки на данном географическом направлении во втором квартале не превысило бы 3 %. В любом случае, опрошенные Bloomberg аналитики в среднем рассчитывали на получение компанией Apple выручки в размере $15,26 млрд по итогам второго квартала в Китае, а её фактическая величина не превысила $14,73 млрд. Китай в совокупности с Тайванем и Гонконгом продолжает оставаться третьим по величине рынком сбыта продукции Apple, а потому очень важен для компании. Генеральный директор Тим Кук (Tim Cook) на квартальной отчётной конференции заявил: «Мы продолжаем сохранять уверенность в наличии у нас долгосрочных возможностей в Китае. Я не знаю, что написано в каждой главе книги, но мы очень уверены в долгосрочной перспективе». Глава Apple также добавил, что в прошлом квартале в Китае был установлен сезонный рекорд по количеству проданных iPhone, приобретаемых владельцами предыдущих моделей. «Это очень сильный сигнал», — подчеркнул Кук. Он также добавил, что компания работает с регуляторами в Китае, чтобы со временем предложить местный клиентам адаптированную с учётом требований местного законодательства версию технологии Apple Intelligence. Intel пережила свой худший день: компания потеряла в цене почти $40 млрд

02.08.2024 [23:31],

Николай Хижняк

Стоимость акций Intel рухнула на 29 % в пятницу (данные по Reuters) после того, как компания заявила о приостановке выплат дивидендов начиная с четвёртого квартала этого года и планах сокращения 15 % своего персонала в желании сократить финансовые расходы на фоне последнего удручающего финансового отчёта. На момент публикации этой заметки стоимость акции Intel составляла $21,51. С начала года они потеряли в цене более чем 50 %.

Источник изображения: Intel Intel может потерять до $40 млрд рыночной стоимости после того, как дала неутешительный финансовый прогноз и заявила, что сократит численность своего персонала на 15 %. Заявления производителя процессоров усилили опасения инвесторов по поводу его способности догнать тайваньскую TSMC, как и других производителей чипов. Как утверждает Reuters, сегодняшний день стал худшим для Intel на фондовом рынке с 1974 года. «По нашему мнению, проблемы Intel сейчас приближаются к экзистенциальному уровню», — сказала аналитик Bernstein Стейси Расгон (Stacy Rasgon) в разговоре с Reuters. Расгон считает, что благодаря предпринятым шагам, а также субсидиям и инвестициям партнёров Intel сможет к концу 2025 года пополнить свой баланс наличных на $40 млрд. По данным Reuters, с трудностями столкнулась не только Intel. Стоимость акций других производителей чипов падает второй день подряд. Всё это происходит на фоне последнего отчёта по безработице, вызвавшего в пятницу резкий рост беспокойства о замедлении экономики США, заставив трейдеров предположить, что на следующем заседании ФРС регулятор может снизить базовую ставку сразу на полпроцента.

Источник изображения: Reuters Стоимость акций компаний, торгующих оборудованием, которое используется Intel и другими производителями чипов, также резко упала, что стало сигналом от инвесторов об их сомнениях в темпах будущих инвестиций в производственную инфраструктуру. Акции компаний Applied Materials, ASML Holding и KLA Corp упали примерно на 8 %. Индекс полупроводниковых компаний PHLX упал почти на 6%, в результате чего потери за последние два дня составили почти 13 %. Стоимость акций Nvidia, доминирующего производителя ИИ-ускорителей, в пятницу упала более чем на 3 %, а за неделю падение составило почти 7 %. Как пишет Reuters, Intel когда-то была ведущим мировым производителем микросхем, а логотип «Intel Inside» был ценным маркетинговым элементом персональных компьютеров в 1980-х и 1990-х годах. Она была одним из так называемых «четырёх всадников эпохи доткомов». Наряду с Cisco Systems, Microsoft и Dell, рыночная стоимость Intel достигла пика почти в $500 млрд в 2000 году, прежде чем резко упала в том же году, так полностью и не восстановившись впоследствии. Компания продолжала доминировать на рынке мощных процессоров для ПК, но была застигнута врасплох выпуском Apple iPhone в 2007 и других мобильных устройств, оснащённых более энергоэффективными и менее дорогими процессорами. Если динамика пятничных потерь сохранится, рыночная стоимость Intel упадёт примерно до $90 млрд, что составит менее 5 % от рыночной стоимости Nvidia и 40 % от стоимости AMD — двух главных производителей чипов для ПК, над которыми Intel доминировала на протяжении десятилетий до недавнего времени. «Intel в течение последних десятилетий была одним из забытых всадников технологий. Она так и не превзошла свои максимумы 2000 года и изо всех пыталась вернуть прибыль на уровень, который был до революции ИИ», — прокомментировал Майкл Шульман (Michael Schulman), инвестиционный директор Running Point Capital. Серверный бизнес Intel терпит убытки уже несколько лет, поскольку компания отдаёт приоритет расходам на чипы с поддержкой ИИ, но значительно отстаёт от Nvidia в этом вопросе, которая стала одной из самых дорогих компаний в мире благодаря быстрорастущему спросу на её графические ускорители для ИИ. Для возвращения производственного преимущества Intel планирует после получения $19,5 млрд в виде федеральных грантов и займов инвестировать $100 млрд в строительство и расширение своих заводов. Успех плана оздоровления Intel зависит и от того, сможет ли она убедить внешние компании, занимающиеся разработкой микросхем, но не имеющие своих производственных мощностей, использовать производственные мощности контрактного бизнеса Intel Foundry. Однако аналитики считают, что нужный толчок в росте этого бизнеса может занять годы. Пока этот бизнес лишь увеличивает убытки Intel и оказывает негативный эффект на её прибыль. Акции Intel рухнули на 28 % после удручающего финансового отчёта

02.08.2024 [17:15],

Алексей Разин

От квартального отчёта Intel аналитики не ждали приятных сюрпризов изначально, но собственные прогнозы компании по выручке и норме прибыли на текущий квартал оказались заведомо хуже ожиданий рынка, в результате чего после открытия торгов в США котировки акций компании устремились вниз сразу на 28 %, немного продержавшись на уровне около минус 25 % перед открытием.

Источник изображения: Intel Близость достижения цели Intel по освоению пяти новых техпроцессов за четыре года инвесторов не впечатлила, а текущая структура расходов, включая себестоимость процессоров новых семейств Lunar Lake и Arrow Lake, добавила пессимизма инвесторам. Компания вынуждена сокращать расходы буквально по всем направлениям и будет вынуждена экономить на капитальных затратах, которые и были одним из главных условий потенциального преображения бизнеса процессорного гиганта. Кроме того, Intel откажется на какое-то время от выплаты дивидендов, а это держателей акций тоже не может порадовать в условиях их сохраняющейся уже не первый год отрицательной динамики. Фактически, акции Intel за пять лет подешевели более чем на 40 %, и примерно в такой же пропорции они обесценились с начала текущего года. Давление на норму прибыли Intel будет сохраняться до конца 2025 года в лучшем случае, как отмечают аналитики Raymond James, а факторов скорого повышения выручки на этом же горизонте не наблюдается. На этом фоне даже предстоящее сокращение численности персонала Intel на 15 % не смогло обеспечить поддержку курсу акций компании, хотя подобные новости нередко этому способствуют. Акции Nvidia на вечерних торгах в США тоже упали сперва на 4,5 %, но в дальнейшем отыграли незначительную часть потерь. Поскольку они динамично растут в цене на протяжении последних полутора лет, любые потенциальные риски для полупроводникового сегмента в целом инвесторы отыгрывают фиксацией прибыли, что вызывает коррекцию котировок акций этого эмитента. В случае с Nvidia негатива добавили и слухи о якобы начатом Министерством юстиции США антимонопольном расследовании в отношении поведения Nvidia на рынке ускорителей вычислений для систем искусственного интеллекта. В Азии снижением на 4,6 % начались торги акциями компании TSMC, а ценные бумаги Samsung потеряли в цене более 4 %. Первая является крупнейшим контрактным производителем чипов, чьими клиентами являются Intel, AMD, Apple и Nvidia, а вторая остаётся крупнейшим производителем микросхем памяти, хотя в сегменте востребованной HBM и уступает конкурирующей SK hynix. Акции последней при этом упали в цене более чем на 10 %. Акции европейских компаний технологического сектора тоже сегодня снижались в цене, тенденция коснулась ASML, STMicroelectronics и Infineon. Опубликованные на этой неделе квартальные отчёты участников рынка позволили понять, что не все из них в равной мере получают выгоду от бума искусственного интеллекта. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex