|

Опрос

|

реклама

Быстрый переход

ИИ-агенты скоро станут дороже живых программистов, подсчитали аналитики Gartner

25.06.2026 [15:02],

Павел Котов

Разработчики агентов искусственного интеллекта начали переводить клиентов с фиксированных тарифов на оплату по объёму потребляемых токенов, в результате чего цены на эти продукты резко выросли. Вскоре ИИ-помощники могут оказаться дороже состоящих в штате компаний программистов, пишет The Register со ссылкой на исследование Gartner.

Источник изображения: Arif Riyanto / unsplash.com Компании, которые занимаются разработкой ПО, столкнулись с резким ростом затрат, указывают аналитики Gartner: если раньше помогающие программистам ИИ-агенты обходились от $20 до $100 в месяц на рабочее место, то теперь цены выросли до $2000–5000, а в некоторых случаях и до $20 000 — тоже в месяц за рабочее место. При этом разработчики ПО не получают достаточно информации о том, как рассчитываются и выставляются счета за потребление токенов, что затрудняет программирование и контроль затрат. Создатели ИИ-сервисов не предоставляют встроенных функций, позволяющих разработчикам оптимизировать затраты на ИИ-агентов — в результате расходы увеличиваются бесконтрольно. Более того, указывают аналитики, создатели систем ИИ переходят к концепции «максимизации токенов», исходя из тезиса, что это даст более качественный результат в работе, хотя прямой связи между объёмом потребления вычислительных ресурсов и повышением качества работы установить не удалось. Для решения проблемы аналитики Gartner рекомендуют оптимизировать потребление токенов: повышать качество входного контекста, который подаётся на модели ИИ, а также применять маршрутизацию моделей, отправляя повседневные задачи более простым и используя передовые только для самых сложных задач. Другими словами, если между объёмом потребления вычислительных ресурсов и качеством результата работы прямой связи нет, то между оптимизацией потребления и качеством результатов она есть. В отсутствие штатных средств оптимизации некоторые компании стали тратить больше средств на ИИ, чем зарабатывать, и если так пойдёт дальше, то уже к 2028 году затраты на используемых в написании кода ИИ-агентов превысят уровень зарплаты программистов. Учитывая, что стоимость работы ИИ-агентов одинакова во всех регионах, за те же деньги в Индии можно будет нанять инженера с опытом работы от четырёх до шести лет, делают неутешительный вывод аналитики Gartner. Роботы вытеснят людей со складов: уже к 2030 году половина новых объектов станет безлюдной

24.04.2026 [15:58],

Павел Котов

Развитие складской инфраструктуры движется в сторону систем, где в повседневных операциях будут доминировать роботы, а присутствие человека станет снижаться. Уже к 2030 году более половины новых складов на развитых рынках будут проектироваться как роботоориентированные объекты, на которых человеческий труд больше не считается необходимым, уверены аналитики Gartner.

Источник изображения: Adrian Sulyok / unsplash.com Революции в логистике будут способствовать рост зарплат и всё меньшая готовность людей выполнять монотонный физический труд. Работать склады будут по-новому, и статическими объектами они быть перестанут — искусственный интеллект сможет в реальном времени оптимизировать складские помещения, превращая их в гибкие структуры, которые адаптируются к изменениям спроса. В логистической отрасли всё активнее внедряется робототехника — она помогает поддерживать высокий уровень пропускной способности без чрезмерной зависимости от циклов найма персонала. В итоге машины становятся не вспомогательными инструментами, а основными участниками операционных процессов. По мере автоматизации складских операций цифровые системы моделирования выйдут за рамки планирования и перейдут к непрерывному оперативному мониторингу. Системы будут динамически корректировать маршрутизацию, распределение складских помещений и задач. В результате сформируется зависимость от точности данных и связности инфраструктуры. Без постоянного потока данных автоматизированные системы принятия решений рискуют оказаться с неполной или устаревшей информацией, что в условиях больших объёмов работы может снизить их надёжность. «С уменьшением числа людей, которые могут вмешаться, снизится и вероятность сбоя, а значит, аспект отказоустойчивости необходимо заложить в основу всего — от связности до резервирования и мониторинга. Складские предприятия, которые это поймут, не просто внедрят интеллектуальных роботов — они будут поддерживать картографирование на основе лидаров и системы безопасности с видео, обеспечивая непрерывную активность и связь, необходимые для поддержания бесперебойной работы», — считают в Gartner. Половина компаний, заменивших людей ИИ-ботами, вернётся к найму персонала в следующем году

26.03.2026 [08:41],

Алексей Разин

Понятие «ИИ-отмывания» постепенно входит в оборот, когда речь идёт о попытках работодателей прикрыть сокращение персонала в силу прочих причин влиянием на бизнес искусственного интеллекта. Даже самые ярые сторонники внедрения ИИ порой склоняются к мысли, что эта тема становится удобным прикрытием для увольнения сотрудников из-за причин иного характера.

Источник изображения: Unsplash, ThisisEngineering The Wall Street Journal приводит комментарии основателя стартапа Gather.dev Питера Белла (Peter Bell), который в развитии своей компании дошёл до того, что даёт создаваемым им ИИ-агентам разные человеческие имена и придумывает для них некие жизненные условия. «Это отличная дымовая завеса, если вам нужно резко поднять чистую прибыль», — отмечает Белл, добавляя, что под предлогом внедрения ИИ собственники бизнеса могут практически безнаказанно сокращать персонал, в действительности руководствуясь иными соображениями. Специалисты в сфере машинного обучения и экономики, опрошенные The Wall Street Journal, сходятся во мнении, что именуемая искусственным интеллектом технология на нынешнем уровне своего развития не может заменить человека в масштабах большинства отраслей экономики. Даже если компании объясняют проводимые сокращения персонала внедрением ИИ, в действительности они руководствуются прочими причинами: снижением объёмов продаж, сменой приоритетов и прежним избыточным увеличением штата. Аналитики Forrester Research отмечают, что в глазах инвесторов и клиентов владельцы бизнеса выглядят лучше, когда обосновывают сокращения персонала повышением эффективности организационной структуры в результате внедрения ИИ: «Это звучит гораздо более рационально и инновационно». Подобные публичные заявления способны приводить к росту курса акций компании, инвесторам такие доводы нравятся. По имеющимся данным, в прошлом году американские работодатели уволили более 1,2 млн сотрудников. По мнению экспертов Forrester, при этом менее 100 000 из сокращённых сотрудников при этом действительно потеряли работу в результате внедрения ИИ. Специалисты, занимающиеся практическим внедрением ИИ, пока жалуются на длительность процесса интеграции соответствующих сервисов, которые нередко усложняются соображениями безопасности и прочими регуляторными ограничениями. Пройдёт немало времени, прежде чем ИИ-бот сможет заменить функции человека в бизнес-процессах большинства компаний. По прогнозам Forrester, к 2030 году 6,1 % рабочих мест на рынке США падут жертвой внедрения ИИ. Это не очень хорошо, но и не говорит о грядущем апокалипсисе. Для работодателей перспектива замены сотрудников ИИ нередко становится той «страшилкой», которая помогает держать персонал в тонусе. Подобная мотивация порой заставляет находить удачные бизнес-идеи и технические решения, которые бы в более благоприятной психологической обстановке могли бы не появиться вовсе. Аналитики Gartner считают, что половина компаний, которая уже заменила людей ИИ-ботами на линейных позициях, в следующем году вернётся к привлечению новых сотрудников. Внедрение ИИ и содержание инженеров, которые настраивают эти сложные системы, порой обходится бизнесу дороже, чем группа сотрудников, отвечающих на телефонные звонки клиентов. Тем более, что ИИ-боты нередко раздражают клиентов и им всё равно требуется связь с живым специалистом. Продажи ПК в этом году рухнут до десятилетнего минимума, а цены взлетят на 17 % — бюджетный сегмент может уже никогда не оправиться

27.02.2026 [09:28],

Алексей Разин

Дефицит памяти и высокие цены угрожают неприятными структурными изменениями для рынков ПК и смартфонов, как считают многие отраслевые эксперты. Распространение ПК с функцией локального ускорения ИИ замедлится до конца следующего года, а сегмент ПК начального уровня к 2028 году вообще себя изживёт, как ожидают представители Gartner.

Источник изображения: Xiaomi Рост цен на память в этом году, по их мнению, вызовет снижение объёмов поставок ПК на 10,4 %, а объёмы поставок смартфонов сократятся на 8,4 %. К концу текущего года совокупный прирост цен на DRAM и NAND достигнет 130 %, это вызовет увеличение цен на ПК на 17 %, а смартфоны подорожают на 13 % по сравнению с 2025 годом. В условиях роста цен спрос на смартфоны и ПК сосредоточится на премиальных моделях. Снижение поставок на указанных рынках станет сильнейшим более чем за десять предыдущих лет, как подчёркивают аналитики Gartner. Рост цен также сократит ассортимент модификаций устройств и увеличит цикл их эксплуатации. В частности, к концу текущего года средний срок эксплуатации ПК в корпоративном сегменте увеличится на 15 %, а в потребительском — на 20 %. Для корпораций это обернётся дополнительными проблемами с технической поддержкой и установкой программных обновлений, ориентированных на устранение уязвимостей в сфере информационной безопасности. Если в 2025 году до 16 % себестоимости ПК формировали затраты на покупку памяти, то в этом году их доля вырастет до 23 %. При таких темпах роста производители не смогут принять на себя все последствия удорожания памяти, поэтому цены на ПК неизбежно вырастут. Выпускать недорогие ноутбуки станет невыгодно, к 2028 году сегмент устройств стоимостью менее $500 просто исчезнет. Кроме того, рубеж в 50 % рынка так называемые ИИ-ПК преодолеют не ранее 2028 года. На рынке смартфонов рост цен вызовет повышение спроса на подержанные экземпляры и увеличение срока эксплуатации имеющихся устройств. Дорогие модели пострадают в меньшей мере, поскольку они обеспечивают производителям более высокую норму прибыли. Количество отказавшихся от покупки новых смартфонов потребителей, по прогнозам Gartner, в этом году будет в пять раз быстрее расти в начальном ценовом сегменте, чем в премиальном. Производители предпочтут смириться со снижением объёмов продаж устройств, но не станут жертвовать нормой прибыли ради удержания покупателей недорогих моделей. Давление на финансовые показатели производителей станет сильнее выражено со второго квартала текущего года. Рынок полупроводников вырос на 21 % до $793 млрд в прошлом году — Intel вылетела из тройки лидеров

13.01.2026 [14:21],

Алексей Разин

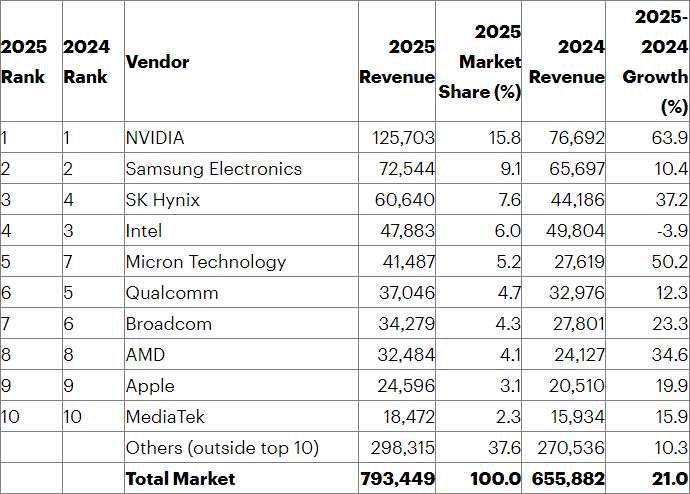

Эксперты Gartner уже подвели итоги прошлого года по направлению рынка полупроводниковой продукции, сообщив о росте совокупной выручки на 21 % до $793 млрд. При этом связанная с поставками ИИ-ускорителей выручка в полупроводниковом сегменте превысила по итогам года $200 млрд, как отмечается в свежем отчёте Gartner.  В текущем году, как считает источник, расходы участников рынка на развитие ИИ-инфраструктуры могут превысить $1,3 трлн. Компания Nvidia предсказуема не только стала лидером по сумме выручки от реализации полупроводниковых компонентов, но и продемонстрировала максимальные темпы её роста. В частности, годовая выручка Nvidia выросла на 63,9 % до $125,7 млрд, позволив компании впервые в истории наблюдений Gartner преодолеть рубеж в $100 млрд годовой выручки среди игроков этого сегмента. От ближайшего конкурента в лице Samsung Electronics её теперь отделяют $53 млрд выручки. По сути, именно Nvidia на 35 % определила рост выручки всей полупроводниковой отрасли в прошлом году. Samsung Electronics сохранила за собой второе место, но её выручка за прошлый год увеличилась всего на 10,4 % до $72,5 млрд. Высокие цены на память помогли ей увеличить выручку на профильном направлении на 13 %, а вот за пределами рынка памяти выручка Samsung даже сократилась на 8 %. В спину Samsung предсказуемо дышит SK hynix, которая добралась до третьего места в рейтинге, увеличив свою годовую выручку на 37,2 % до $60,6 млрд. Прежде всего, благодарить за это она должна высокие объёмы продаж памяти HBM для ИИ-серверов и ускорителей.

Источник изображения: Gartner Intel сползла с третьего места на четвёртое, и только она продемонстрировала снижение выручки среди компаний первой десятки. Годовая выручка компании упала на 3,9 % до $47,9 млрд. Конкурирующая AMD, кстати, сохранила за собой восьмое место с 2024 года, но свою выручку увеличила сразу на 34,9 % до $32,5 млрд. На пятом месте оказалась перескочившая сразу через две позиции Micron Technology, которая увеличила годовую выручку на 50,2 % до $41,5 млрд. Это ещё одно подтверждение того, что на буме ИИ неплохо зарабатывают именно производители памяти, потому что все три крупнейших игрока рынка попали в первую пятёрку. Интересно, что не выпускающая чипы самостоятельно Apple в этом рейтинге заняла девятое место, как и годом ранее, а её выручка от их реализации увеличилась почти на 20 % до $24,6 млрд. В прошлом году HBM формировала 23 % выручки на рынке DRAM, что в денежном выражении превышает $30 млрд. Чипы для ИИ-ускорителей обеспечили более $200 млрд выручки своим поставщикам. К 2029 году, по прогнозам Gartner, те или иные типы ИИ-чипов будут формировать более половины всей выручки на рынке полупроводниковых компонентов. Отдельно отметим, что поставщики чипов за пределами первой десятки контролировали 37,6 % мировой выручки в прошлом году, они сообща получили $298,3 млрд, что соответствует увеличению выручки на 10,3 % относительно результатов 2024 года. Nvidia впервые обошла Samsung и стала крупнейшим поставщиком полупроводниковой продукции

13.04.2025 [08:14],

Алексей Разин

Многие годы за звание крупнейшего с точки зрения выручки поставщика полупроводниковых изделий боролись друг с другом Intel и Samsung Electronics, поскольку цикличность рынка микросхем памяти то и дело подрывала финансовые показатели второй из компаний. По итогам прошлого года в лидеры впервые вышла Nvidia, увеличившая выручку сразу на 120 %.

Источник изображения: Nvidia Об этом на уходящей неделе сообщило агентство Gartner, добавив, что на долю Nvidia приходилось 11,7 % всей выручки полупроводниковой отрасли в 2024 году, которая в целом выросла на умеренные 21 % до $655,9 млрд. При этом если Samsung Electronics смогла удержаться на втором месте и увеличить собственную выручку на 60,8 % до $65,7 млрд, то Intel позиции лидера утратила и скатилась на третье место, ограничившись увеличением выручки на 0,8 % до $49,8 млрд. Бум систем искусственного интеллекта принёс выгоду не только Nvidia, но и поставщикам памяти в целом. Их совокупная выручка выросла на 73,4 %, а южнокорейская SK hynix поднялась с шестого места на четвёртое за счёт роста выручки на 91,5 % до $44,2 млрд. Как сообщалось накануне, компании удалось стать крупнейшим поставщиком памяти типа DRAM как раз благодаря высокому спросу на HBM и лидерству в соответствующем сегменте.

Источник изображения: Gartner Американская Micron Technology, которая также снабжает Nvidia своей передовой памятью, выручку по итогам прошлого года увеличила на 71 % до $27,6 млрд. Кроме того, Micron удалось подняться с двенадцатого места на седьмое в рейтинге Gartner. С седьмого на восьмое место опустилась конкурирующая с Intel и Nvidia компания AMD, чья выручка выросла на умеренные 8,2 % до $24,1 млрд. Apple хоть и становится то и дело самой дорогой компанией мира, по величине выручки от поставок полупроводниковых компонентов ($20,5 млрд) довольствуется девятым местом, хотя в 2023 году занимала восьмое. Десять крупнейших поставщиков чипов сообща контролируют 58,8 % выручки рынка, поэтому степень их влияния весьма велика. Все прочие участники рынка довольствуются 41,2 % выручки от поставок полупроводниковой продукции. Выручка крупнейших поставщиков чипов в прошлом году выросла на 18 %, Nvidia забралась на третье место

05.02.2025 [09:03],

Алексей Разин

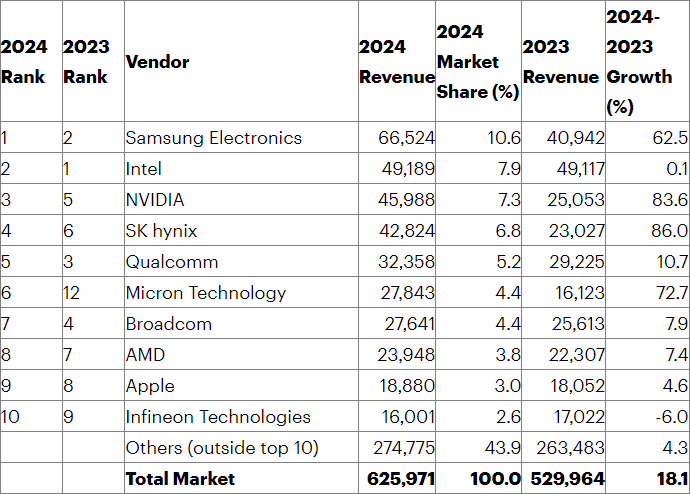

По данным Gartner, выручка полупроводниковой отрасли по итогам прошлого года достигла $626 млрд, что соответствует росту на 18,1 %. В текущем году сумма может увеличиться до $705 млрд, а пока Nvidia продолжает пользоваться выгодами ИИ-бума, поднявшись на третье место с пятого среди крупнейших поставщиков полупроводниковой продукции в мире.

Источник изображения: ASML Неудачи Intel, как отмечается в отчёте Gartner, вынудили компанию уступить первое место давнему южнокорейскому сопернику в лице Samsung Electronics. Последней удалось увеличить выручку по итогам 2024 года на 62,5 % до $66,5 млрд, а вот Intel в условиях стагнации своих финансовых показателей осталась на втором месте с $49,2 млрд выручки. На третьем месте расположилась Nvidia, которая сама чипы не выпускает, но занимается их реализацией. Её выручка по итогам прошлого года выросла на 83,6 % до $46 млрд. Как можно догадаться, при сохранении подобной динамики Nvidia может потеснить и Intel в обозримой перспективе. Успехи SK hynix также тесно связаны с бумом систем искусственного интеллекта, ведь эта южнокорейская компания является главным поставщиком памяти HBM3E для нужд Nvidia. Это весьма дорогая продукция, поэтому выручка SK hynix выросла за прошлый год сразу на 86 % до $42,8 млрд. За год до этого SK hynix довольствовалась шестым местом в рейтинге. Qualcomm с третьего места сползла на пятое, её выручка в прошлом году выросла только на 10,7 % до $32,3 млрд, но в условиях слабого спроса на смартфоны и это можно считать хорошим приростом. Серьёзный скачок сделала американская Micron Technology, которая также снабжает Nvidia передовой памятью HBM3E. Выручка этого поставщика памяти в прошлом году выросла на 72,7 % до $27,8 млрд, что позволило Micron перейти с 12-го на 6-е место.

Источник изображения: Gartner Broadcom просела с четвёртого места на седьмое, но и она продемонстрировала рост выручки на 7,9 % до $27,6 млрд. На позицию ниже опустилась AMD, закрепившаяся на восьмом месте с ростом выручки на 7,4 % до $24 млрд. Apple также опустилась на одну строку, и теперь занимает девятое место с 4,6 % роста выручки до $18,9 млрд. Наконец, замыкает десятку Infineon Technologies с падением выручки на 6 % до $16 млрд. К слову, за пределами первой десятки находятся игроки рынка, контролирующие 43,9 % мировой выручки. Их совокупная выручка по итогам прошлого года выросла на 4,3 % до $275 млрд. Сектор памяти в целом продемонстрировал рост выручки на 71,8 % по итогам прошлого года, он обеспечил четверть всех поступлений от реализации полупроводниковой продукции в мире. Направление DRAM увеличило выручку на 75,4 %, к нему относится и память семейства HBM, которая формировала 16,3 % профильной выручки в секторе DRAM. Твердотельная память NAND прибавила в выручке 75,7 %. Что характерно, на не связанные с памятью виды продукции в прошлом году пришлось 74,8 % всей выручки полупроводникового сектора, и при этом рост профильной выручки ограничился 6,9 %. В текущем году, как ожидают представители Gartner, на HBM будет приходиться не менее 19,2 % выручки в сегменте DRAM. В денежном выражении направление HBM вырастет на 66,3 % до $19,8 млрд. В прошлом году полупроводниковую выручку двигали вверх графические процессоры для вычислений, но по доле выручки они уступили направлению смартфонов, заняв второе место. Выручка в сегменте центров обработки данных выросла почти вдвое, до $112 млрд. Из 25 крупнейших поставщиков полупроводниковой продукции только 8 продемонстрировали снижение выручки в прошлом году. У одиннадцати поставщиков рост выручки измерялся двузначными величинами в процентах. В прошлом году рынок ПК вырос всего на 1,3 %, но в этом ситуация будет лучше, спрогнозировали аналитики Gartner

17.01.2025 [14:01],

Алексей Разин

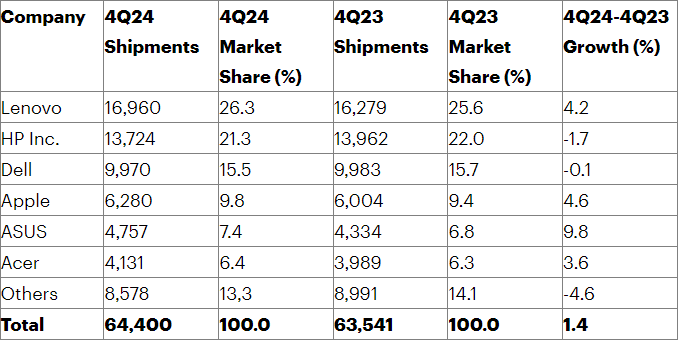

Река времени унесла нас от прошлого года на достаточное удаление, чтобы у специалистов Gartner появилась возможность подвести итоги рынка ПК не только для четвёртого квартала, но и 2024 года в целом. Поставки ПК растут уже пять кварталов подряд, по данным источника, в прошлом квартале они выросли на 1,4 %, а по итогам 2024 года увеличились на 1,3 %.

Источник изображения: AMD По традиции, данные Gartner несколько расходятся со статистикой IDC, которая утверждала, что в прошлом году объёмы поставок ПК выросли на 1 % до 262,7 млн штук. По версии Gartner, в прошлом году было поставлено на мировой рынок только 245,3 млн ПК, но зато это количество в годовом сравнении выросло на 1,3 %. По данным Gartner, поставки ПК уже два года подряд оказываются ниже уровня 250 млн штук, демонстрируя коррекцию после «тучных» показателей, характерных для пандемии. В четвёртом квартале, как подчёркивают представители Gartner, объёмы поставок ПК выросли в годовом сравнении только на 1,4 % до 64,4 млн штук, а необходимость обновления корпоративных парков в связи с завершением поддержки Windows 11, равно как и спрос на ПК с процессорами, позволяющими ускорять работу искусственного интеллекта локально, не особо повлияли на спрос. Для многих потребителей ПК с такими процессорами остаются слишком дорогими, а в некоторых частях Европы и Китае макроэкономические проблемы ограничивают спрос на новые компьютеры.

Источник изображения: Gartner Как считают представители Gartner, в 2025 году факторы, способствующие росту спроса на ПК, проявят себя сильнее. В четвёртом квартале перестановок среди шести крупнейших производителей ПК по занимаемой доле рынка не было, но выступили они неоднозначно. Лидирующая на рынке Lenovo нарастила объёмы поставок на 4,2 % и увеличила свою долю до 26,3 %, а вот HP Inc. (-1,7 %) и Dell Technologies (-0,1 %) продемонстрировали отрицательную динамику, хотя и сохранили за собой второе и третье места соответственно. Apple на четвёртом месте продемонстрировала неплохой рост на 4,6 %, но лидером по динамике увеличения поставок ПК оказалась Asus с её 9,8 % прироста. Шестёрку лидеров замыкает Acer с ростом поставок на 3,6 % и долей рынка 6,4 %. Именно эти шесть компаний сообща контролируют 86,7 % мирового рынка ПК. В статистику Gartner входят настольные и мобильные ПК, работающие под управлением Windows, macOS или Chrome OS. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex