MWC 2018

MWC 2018 2018

2018 Computex

ComputexГлобальные продажи смартфонов во II квартале 2023 года снизились на 8 % в годовом сравнении и на 5 % — в поквартальном. Рынок падает уже восемь кварталов подряд, сообщила аналитическая компания Counterpoint. Статистика аналитиков Canalys несколько отличается, хотя и указывает на те же тенденции: снижение мирового рынка смартфонов во II квартале составило 11 % по сравнению с аналогичным периодом прошлого года; негативная динамика наблюдается уже шестой квартал подряд.

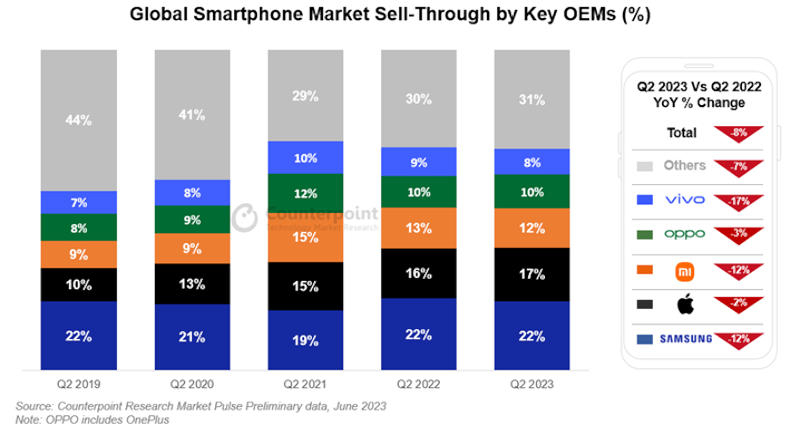

Распределение долей мирового рынка между производителями смартфонов в 2019–2023 гг. Источник изображения: Counterpoint Research

Лидером рынка смартфонов во II квартале 2023 года стала Samsung с долей 22 % по версии Counterpoint и 21 % по подсчётам Canalys — сказались высокие продажи среднебюджетной серии Galaxy A. Второй, заняв рекордные для себя 17 % рынка по версиям обоих агентств стала Apple. Третье место досталось Xiaomi (12 % рынка по версии Counterpoint или 13 % по версии Canalys) — у производителя обнаружились трудности на крупнейших для него рынках Китая и Индии, но обновлённая линейка Redmi показала высокие продажи.

Четвёртой с долей 10 % у Counterpoint и Canalys стала OPPO, которая благодаря своему бренду OnePlus сумела сохранить долю мирового рынка: потери в Западной Европе компенсировались успехом в Китае и Индии. Наконец, vivo и её суббренд iQOO сократили свою долю до 8 % (консенсус обоих агентств) — сказался чрезвычайно сильный II квартал прошлого года, а также мощная конкуренция со стороны Samsung и OPPO в этом году.

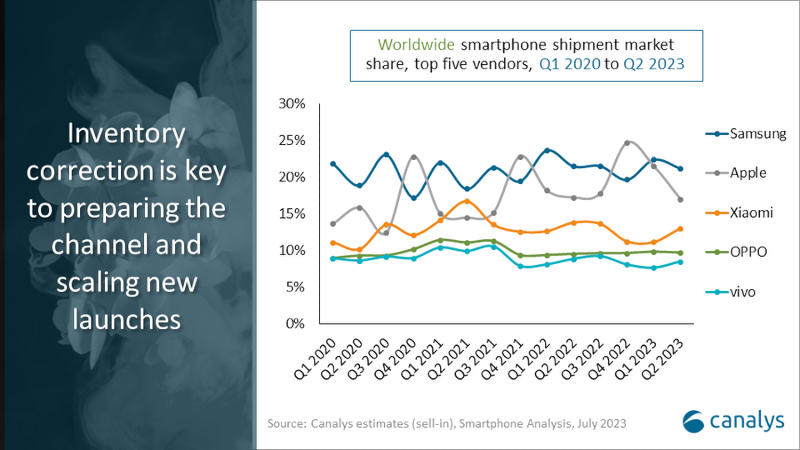

Поквартальное распределение долей рынка между производителями смартфонов в 2020–2023 г. Источник изображения: Canalys

Фаза быстрого роста на мировом рынке смартфонов, похоже завершилась окончательно и бесповоротно: потребители покупают новые устройства всё реже, а рынок восстановленных гаджетов перетягивает на себя часть продаж среднего и нижнего ценового диапазонов. Рыночные потрясения, однако, не оказали влияния на сегмент премиум-смартфонов (по цене от $600) — в отличие от рынка в целом за минувший квартал он показал рост, сделав самый значительный вклад в общие мировые продажи смартфонов. К премиум-сегменту принадлежали более одного из пяти проданных смартфонов.

Выступающая исключительно в этой категории Apple воспользовалась волной «премиумизации» и достигла рекордных показателей на рынках, которые никогда не были для неё основными. К примеру, в Индии её продажи во II квартале подскочили на 50 % по сравнению с аналогичным периодом прошлого года. Из-за высоких показателей премиум-сегмента общая выручка страдает не так сильно, как число продаж в единицах, что стимулирует производителей инвестировать в расширение рынка и инновационные решения.

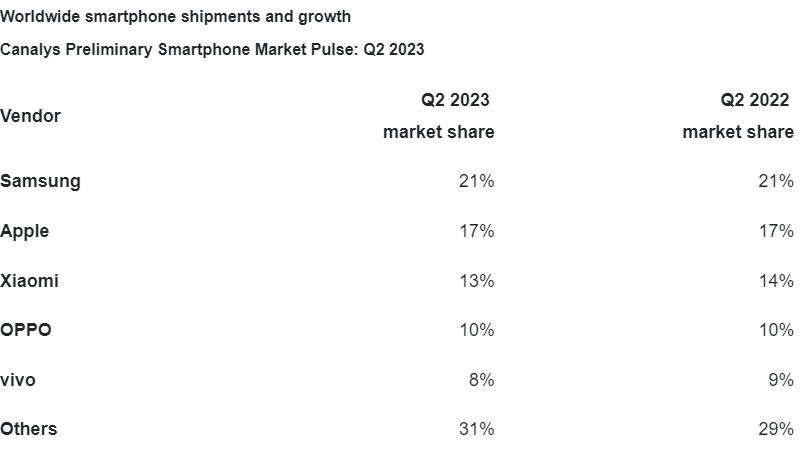

Распределение долей рынка между производителями смартфонов во II квартале 2022 и 2023 гг. Источник изображения: Canalys

Наибольшее снижение продаж на мировом рынке наблюдалось в США, Западной Европе и Японии, где спад в годовом исчислении выразился двузначными процентными показателями; в Китае, Индии, на Ближнем Востоке и в Африке падение было не столь существенным. Производители и розничные сети активно избавлялись от избыточных запасов, запуская рекламные акции и устраивая распродажи. Но спрос оставался вялым как в США, так и в Китае, хотя продолжительная июньская распродажа в Поднебесной помогла затормозить спад в стране и во всём мире.

К настоящему моменту мировые складские запасы смартфонов за последние 4–5 месяцев достигли здоровых показателей, дав производителям некоторую передышку для выпуска и продвижения новых моделей во втором полугодии. Есть вероятность, что сопутствующие маркетинговые кампании станут стимулом для покупки потребителями новых устройств взамен старых.

Рынок смартфонов уже подаёт первые сигналы о восстановлении. OPPO, vivo, Transsion (бренды Tecno и Infinix) и Xiaomi уже наращивают свои доли на рынке устройств по цене от $200. Они стремятся хеджировать цены на ключевые компоненты, чтобы застраховаться от инфляции. Для дальнейшего роста им придётся уделять максимум внимания различиям на рынках — скорость и масштабы восстановления могут сильно отличаться. Производителям придётся демонстрировать максимальную гибкость, чтобы адекватно реагировать на отдельные сигналы рынка и эффективно распределять ресурсы. Внимание аналитиков приковано к Transsion и HONOR — две компании настроены действовать быстро, они активно обновляют продукты и намерены завоевать значительные доли рынков Ближнего Востока, Латинской Америки и Юго-Восточной Азии.

Источники: