MWC 2018

MWC 2018 2018

2018 Computex

ComputexВ период празднования Китайского Нового года цены на универсальную DRAM и флеш-память NAND выросли примерно в три раза. Свежий прогноз аналитиков Counterpoint Research говорит, что дефицит памяти продолжает усугубляться и сохранится как минимум до второй половины следующего года.

Источник изображения: SK hynix

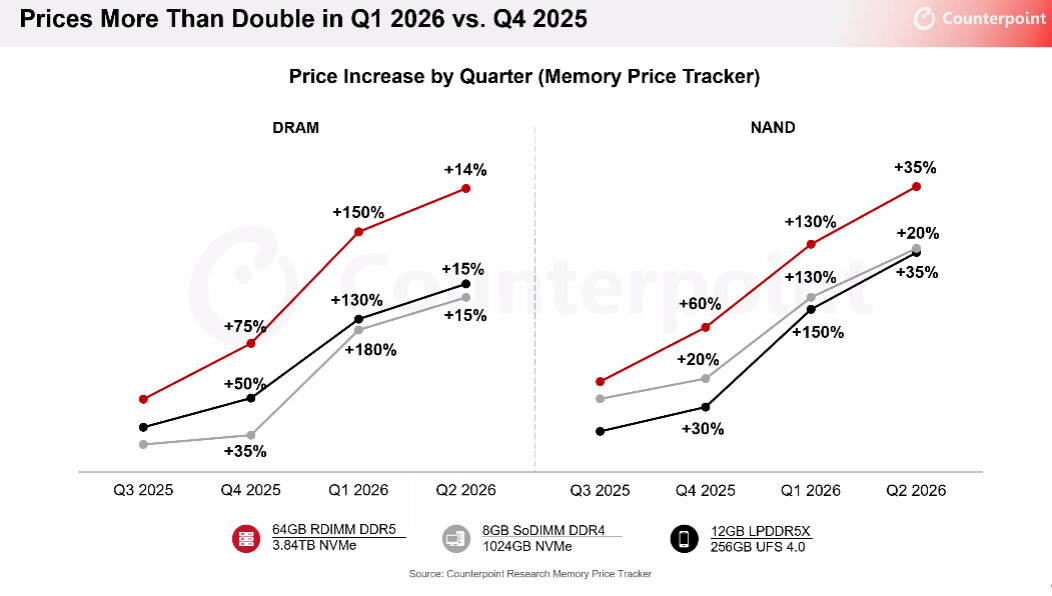

По данным Counterpoint Research, в период Китайского Нового года цены на 64-гигабайтные модули DRAM (RDIMM) DDR5 для серверов выросли на 150 % по сравнению с предыдущим кварталом, на 12-гигабайтные модули LPDDR5X для мобильных устройств — на 130 %, а на универсальные 8-гигабайтные SO-DIMM DDR4, в основном использующиеся в ноутбуках, — на 180 %, несмотря на то, что они более старые. Цены на чипы NAND выросли на 130–150 %, показав беспрецедентный рост.

Источник изображения: Counterpoint Research

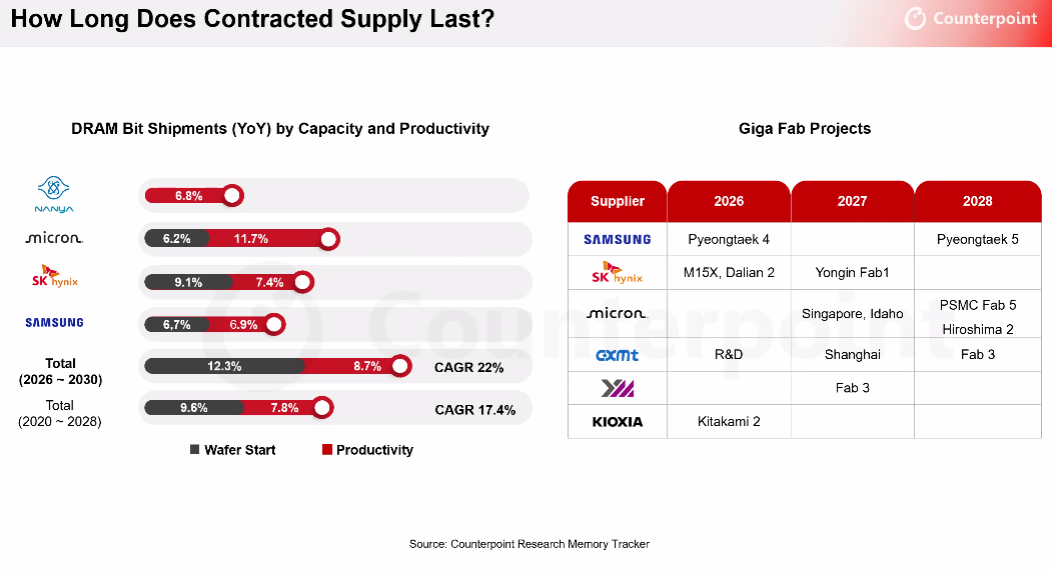

Ожидается, что этот дефицит памяти сохранится как минимум до второй половины следующего года. Капитальные затраты (CAPEX) компаний Samsung Electronics и SK hynix, оцениваемые в 80–90 триллионов вон ($50–60 млрд), недостаточны для удовлетворения текущего спроса.

«В этом году ожидается, что производство DRAM такими компаниями, как Samsung Electronics, SK hynix, Micron, CXMT и Nanya, увеличится на 26 %, а NAND — на 24 %. Однако это не окажет никакого значительного воздействия на рынок до второй половины 2027 года. Дефицит предложения не будет решён примерно до конца второй половины 2027 года», — сообщил научный сотрудник Counterpoint Research Хван Мин-сон (Min-sung Hwang).

Источник изображения: Counterpoint Research

По его словам, «не существует сценария, при котором цены на память скорректируются во второй половине 2026 года». В этом году основное внимание поставщиков высокопроизводительной памяти HBM (High Bandwidth Memory) будет, вероятно, сосредоточено на конкуренции за маржу, а не на доле рынка. По данным Counterpoint Research, на долю SK hynix приходилось около 60 % поставок и выручки HBM в прошлом году, но ожидается, что в этом году эта доля немного снизится.

«По сравнению с прошлым годом в этом году Samsung Electronics, как ожидается, добьётся больших успехов на рынке HBM4. Поскольку SK hynix находится в довольно сложной ситуации, когда ей приходится модифицировать свою существующую продукцию (переход на HBM4 для Nvidia), ключевым фактором, вероятно, станет скорость, с которой компания сможет с этим справиться», — добавил эксперт.

По данным Counterpoint Research, поставщики памяти переориентируют производство со специализированных модулей памяти HBM на память общего назначения для максимизации прибыльности. «Поскольку крупные поставщики облачных услуг (гиперскейлеры) по-прежнему закупают память в огромных объёмах, цены на чипы вряд ли снизятся во второй половине этого года», — говорится в отчёте.

Аналитики считают, что геополитические риски, связанные с войной на Ближнем Востоке, вряд ли окажут существенное влияние на цены на память. «Хотя война не окажет немедленного влияния на цены на память, если энергетический кризис сохранится в долгосрочной перспективе, рост цен на чипы, вызванный увеличением капитальных затрат и повышением тарифов на электроэнергию, на долю которых приходится более половины операционных расходов центров обработки данных, может оказать давление на спрос», — пояснил Хван Мин-сон.

По его мнению, большего внимания в среднесрочной перспективе заслуживают китайские производители памяти. «Ожидается, что CXMT, китайский производитель DRAM, к 2028 году займёт более 10 % рынка, а YMTC, китайский производитель NAND, уже занимает 13 % рынка», — добавил эксперт.

Источник: