|

Опрос

|

реклама

Быстрый переход

Google: ИИ ещё очень далёк от замены людей — пользователи доверяют ему лишь 21 % рабочих задач

24.07.2026 [01:13],

Николай Хижняк

Искусственный интеллект используется для выполнения широкого спектра профессиональных задач. Однако, согласно новому исследованию Google, основанному почти на 15 миллионах взаимодействий с Gemini, ИИ ещё не стал той силой, которая может полностью автоматизировать рабочие процессы, заменив настоящих людей, чего так опасаются многие.

Источник изображения: blog.google Портал Axios со ссылкой на отчёт Google пишет, что это исследование даёт общее представление о реальном уровне использования ИИ, подчёркивая разрыв между профессиями, которые могут быть затронуты ИИ, профессиями, в которых работники используют ИИ, и задачами, которые автоматизируются с помощью искусственного интеллекта. Google обнаружила, что люди в основном используют Gemini в качестве помощника — для исследований, составления проектов, выполнения циклических задач, решения различных неполадок и обучения, — а не делегируют ему выполнение целых комплексных задач. «Внедрение ИИ очень широко распространено, поскольку оно затрагивает огромный спектр профессий», — говорит Скотт Стрэнд (Scott Strand), экономист из подразделения Google, работающего на стыке технологий и их влияния на общество. По словам Стрэнда, в США Gemini используется на 70 % рабочих мест. При этом он добавил, что в целом в США уровень использования ИИ охватывает 90 % занятости. В то же время Стрэнд отмечает, что использование ИИ «очень поверхностно». Среднестатистический работник использует его только для 21 % задач, при этом всего около 10 % взаимодействий с Gemini направлены на автоматизацию нерутинной когнитивной работы. В целом эти выводы соотносятся с результатами более ранних исследований Anthropic и OpenAI, хотя Anthropic сообщила о более высоком уровне автоматизации. В исследовательском отчёте Google под заголовком Activity, Task, Landscape and Adoption Study (ATLAS, «Исследование активности, задач, ландшафта и внедрения») приводятся результаты анализа 14,65 млн обезличенных взаимодействий пользователей с приложением Gemini, поисковым интерфейсом Google AI Mode и API Gemini за две недели апреля этого года.  Автоматизированные системы классифицировали взаимодействия как связанные с работой или не связанные с работой, а затем сопоставили связанную с работой деятельность с 4000 задачами в 800 профессиях в 150 странах и на 140 языках. Нерабочие задачи были сопоставлены с категориями, используемыми в американском исследовании Бюро статистики труда, которое изучает, как жители США распределяют своё время между различными видами деятельности. Как отмечает Axios, в исследовании Google не учитывалось, как люди используют бизнес-ориентированные модели ИИ, такие как Gemini Enterprise и Google Workspace, поскольку компания не ведёт журналы для этих продуктов. Возможно, дополнительные данные могли бы показать более высокий уровень автоматизации. «Мы, конечно, с удовольствием использовали бы эти данные, если бы могли. Но у нас даже не было такой возможности», — сказал Стрэнд. Исследование также показало, что работники на высокооплачиваемых должностях и в более обеспеченных регионах чаще используют ИИ. Google отмечает, что увеличение медианного заработка в определённой профессии на 1 % коррелирует с увеличением уровня использования ИИ на 2,68 %. В отчёте также говорится, что представители рабочих профессий (так называемые «синие воротнички»), включая электриков (для поиска схем) и автомехаников (для поиска информации о том или ином двигателе), используют ИИ чаще, чем ожидали исследователи. «Представители рабочих профессий, как правило, активно используют то, что мы называем мультимодальным ИИ, то есть ИИ, работающий с изображениями и видео», — говорит Стрэнд. Потребительское использование ИИ тоже оказалось шире, чем ожидалось. По данным Google, на разговоры с Gemini по вопросам, не связанным с работой, пришлось около 86 % взаимодействий. ИИ использовали не только для выполнения домашних задач (готовка, уборка и т. д.), но также для навигации по государственным услугам и различным административным процедурам. Открытым остаётся вопрос, могут ли подобные исследования помочь предсказать, куда движется использование ИИ, или же они в основном представляют собой отражение того, как люди уже используют эту технологию. Google ожидает, что ATLAS станет первым в серии подобных исследований, хотя компания ещё не решила, как часто будет публиковать обновления. Продажи Steam Deck обвалились после недавнего повышения цен

21.07.2026 [23:20],

Николай Хижняк

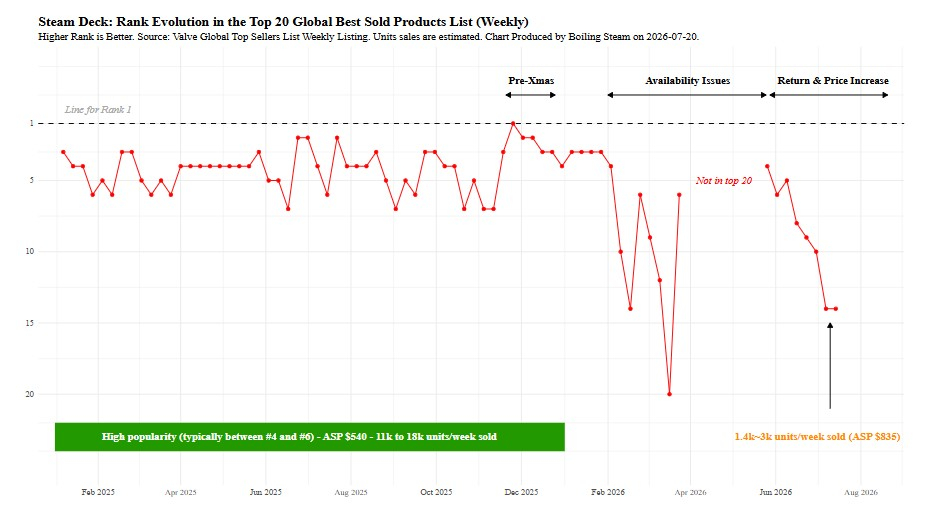

С момента своего запуска в 2022 году портативная консоль Steam Deck неизменно находилась в числе лидеров рейтинга самых продаваемых товаров компании Valve, а кратковременные падения за пределы первой десятки рассматривались как из ряда вон выходящие события. Однако продажи популярного портативного игрового устройства, судя по всему, резко упали после повышения цен в мае, пишет Ars Technica со ссылкой на независимую оценку Boiling Steam.

Источник изображения: Valve Игровой сайт Boiling Steam проанализировал исторические данные популярности Steam Deck в рейтинге самых продаваемых товаров платформы Steam и отметил, что консоль рухнула в рейтинге с пятого места сразу после возобновления заказов в конце мая до 14-го места (по итогам первых двух недель июля). Сейчас консоль занимает 12-е место в этом рейтинге. Это резко контрастирует с 2025 годом, когда Steam Deck никогда не опускалась ниже седьмого места в рейтинге бестселлеров и лишь изредка выходила за пределы первой пятёрки. В феврале Valve предупредила, что Steam Deck будет периодически отсутствовать в продаже. В течение нескольких недель после этого приставка потеряла позиции в рейтинге, пока в конечном итоге не исчезла из продажи до мая. Boiling Steam провёл приблизительные расчёты. Согласно их выводам, продажи Steam Deck могли упасть примерно на 80 % по сравнению с базовым уровнем 2025 года, когда консоль продавалась в количестве 11–18 тыс. единиц в неделю. Согласно текущей оценке, Valve продаёт около 1400–3000 единиц Steam Deck в неделю. Разброс велик, но даже приближение к верхней границе этой оценки может свидетельствовать о значительном замедлении продаж портативной консоли. Если верить данным независимых расчётов (сама Valve такую статистику не публикует), за первые три года продаж Steam Deck разошлась тиражом около 4 млн экземпляров.

Источник изображения: BoilingSteam.com Boiling Steam объясняет заметное падение продаж недавним повышением цен, которое «полностью остановило спрос на Steam Deck». Вполне очевидно, что исторический ценовой диапазон Steam Deck — от $400 до $649 — был гораздо привлекательнее для потребителей, чем нынешний — от $789 до $949, вызванный дефицитом оперативной и встроенной памяти. При нынешних ценах на Steam Deck потребители могут обратить внимание на более мощные портативные игровые устройства в том же ценовом диапазоне от конкурирующих производителей, таких как ROG Ally, Lenovo Legion Go или MSI Claw. Снижение продаж Steam Deck может также отражать дефицит поставок, который, по словам Valve, периодически влияет на доступность устройства в некоторых регионах. Хотя некоторые сервисы отслеживания запасов показывают стабильную доступность Steam Deck с конца мая, вскоре после возобновления продаж по новым ценам устройство на короткое время стало недоступно в Северной Америке, что говорит о том, что Valve не всегда может удовлетворить текущий рыночный спрос. Наблюдатели рынка утверждают, что Valve в настоящее время продаёт гораздо меньше устройств Steam Deck, чем полгода назад. В обычной ситуации это могло бы быть хорошим признаком того, что компании уже пора завершать производство первого поколения Steam Deck и приступать к выпуску долгожданной Steam Deck 2. Но с учётом текущего кризиса на рынке памяти и роста цен на компоненты, а также последних прогнозов относительно ближайшего будущего, даже страшно представить, сколько Valve запросила бы за консоль нового поколения, чтобы не просто выходить в ноль с каждой проданной единицы, но ещё и получать прибыль. Claude всё быстрее догоняет ChatGPT по числу платящих пользователей

26.06.2026 [04:30],

Николай Хижняк

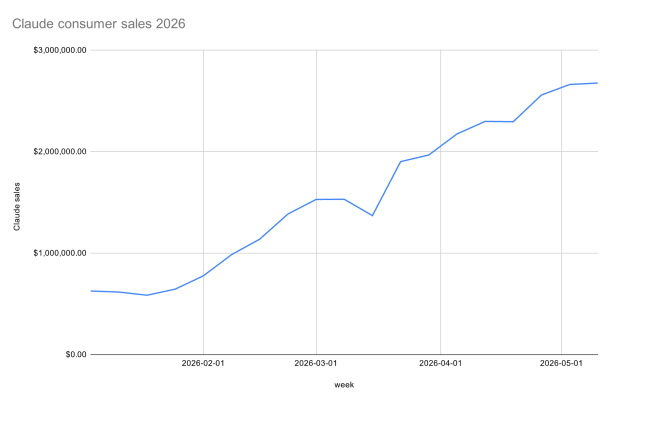

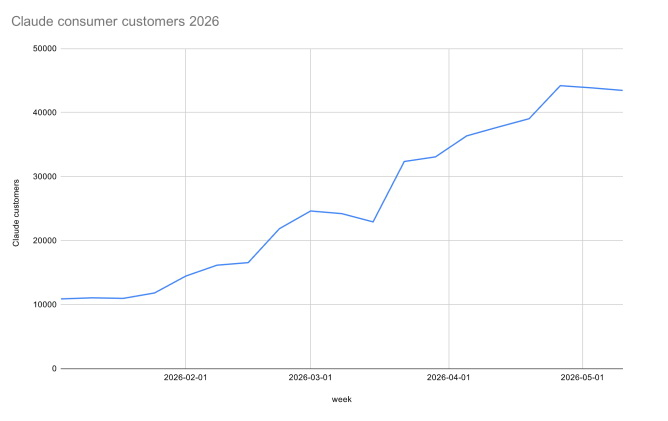

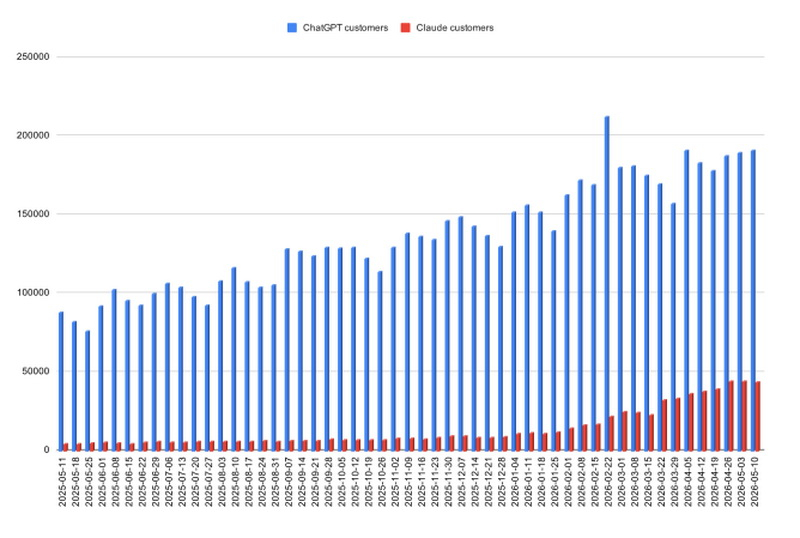

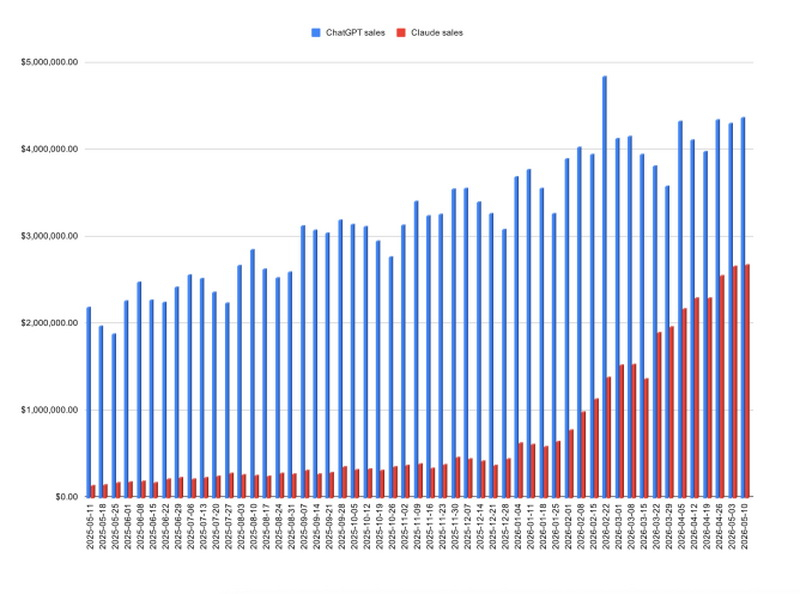

Согласно данным аналитической компании Indagari, занимающейся анализом транзакций по кредитным картам, потребители, платящие за ИИ, всё чаще выбирают Claude компании Anthropic. Это свидетельствует о том, у неё более широкая и устойчивая клиентская база, чем та ниша, на которую она чаще ориентируется — разработчики из числа предприятий и стартапов, использующие Claude Code. Но по абсолютным показателям ChatGPT конкурирующей OpenAI всё ещё впереди.

Источник изображения: Anthropic Indagari проанализировала миллиарды анонимизированных транзакций по кредитным картам примерно 28 млн американских потребителей. Хотя эти данные не могут дать абсолютных цифр о доходах Anthropic или общем количестве клиентов, это достаточно большая выборка, чтобы показать общие тенденции. И тенденция в случае Anthropic — восходящая.

Источник изображения: Indagari Проанализированные данные охватывают еженедельные транзакции с 2025 года по 10 мая 2026 года и включают платежи за такие товары, как подписки и оплату за API токены. Они показывают, что число платящих клиентов и доходы Claude растут месяц за месяцем. С января 2026 года они увеличились примерно на 75 %. Рост продолжался даже после того, как в марте компания зафиксировала резкий спрос со стороны потребителей, когда отказалась разрешить администрации президента США Дональда Трампа использовать свои ИИ-модели для массового наблюдения за американцами и создания автономного оружия.

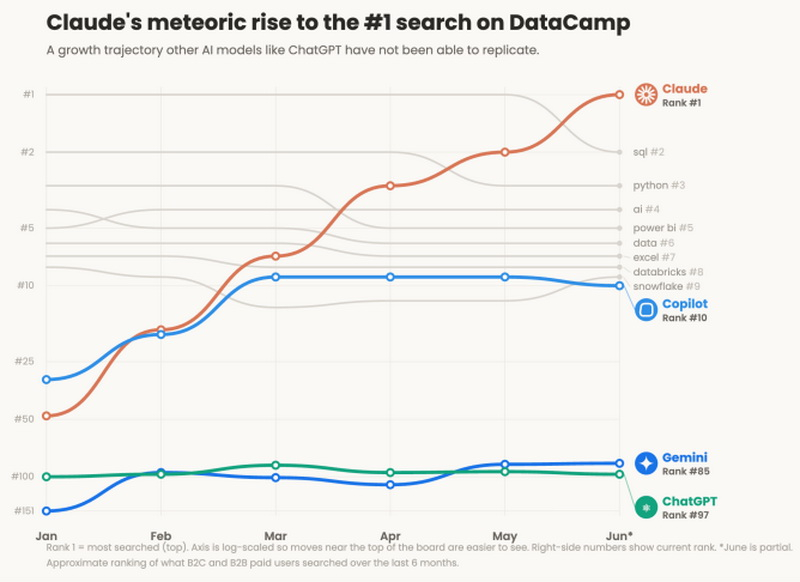

Источник изображения: Indagari Ещё одним показателем растущей популярности Claude среди потребителей является DataCamp — онлайн-платформа для обучения навыкам для работы с ИИ потребителей и сотрудников предприятий, насчитывающая около 20 млн пользователей.

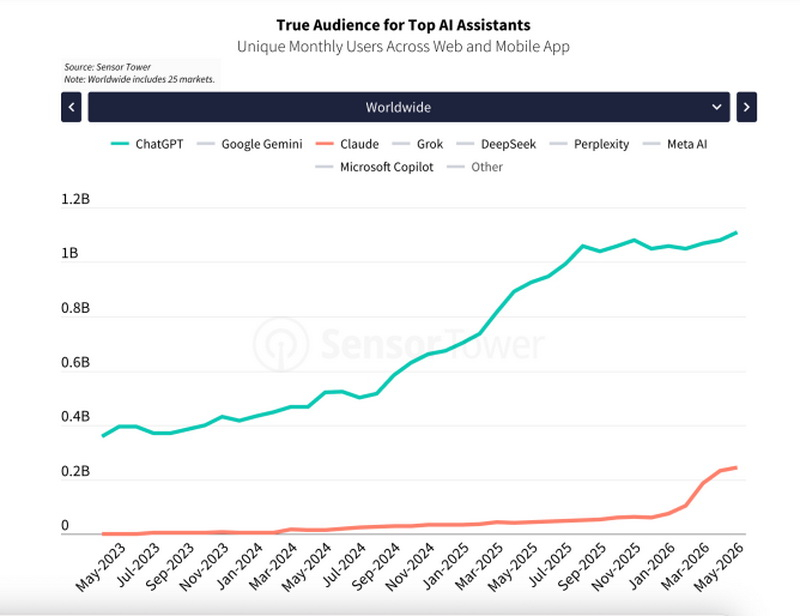

Источник изображений: DataCamp Интерес к Claude среди потребителей на DataCamp резко возрос с начала года. «Claude» теперь является самым популярным поисковым запросом на сайте сервиса. Его используют даже чаще, чем термин «ИИ», сообщила платформа DataCamp изданию TechCrunch. Хотя курсы ChatGPT по-прежнему гораздо популярнее среди компаний, проводящих корпоративное обучение, среди потребителей, самостоятельно изучающих Claude, спрос на курсы Claude в три раза превышает спрос на курсы ChatGPT, сообщает DataCamp. В том же сообщении говорится, что лишь за последние 30 дней спрос на курсы по Claude вырос в 18 раз. Несмотря на впечатляющий рост Claude, ChatGPT по-прежнему остается самым популярным ИИ среди потребителей. Например, недавние данные аналитической компании Sensor Tower показывают, что Claude в этом году демонстрирует хороший рост на всех платформах, но всё ещё значительно отстаёт от ChatGPT.

Источник изображения: Sensor Tower Данные Indagari показывают, что хотя рост популярности ChatGPT в последнее время был более скромным (в основном из-за его уже и так огромного охвата), у него все ещё гораздо больше платящих пользователей.

Источник изображения: Indagari Однако из анализа понятно, что в этом году Claude начал догонять ChatGPT по объёму привлечённых средств от потребителей, а также по общей осведомлённости и интересу потребителей.

Источник изображения: Indagari Пока все имеющиеся данные свидетельствуют о том, что Anthropic продолжает наращивать свою пользовательскую базу как среди обычных потребителей, так и среди корпоративных, даже несмотря на последнюю судебную тяжбу с правительством США. В начале этого месяца американское правительство запретило компании Anthropic предлагать использование своих самых мощных ИИ-моделей, ориентированных на кибербезопасность (Mythos 5 и Fable 5), не американцами, что вынудило компанию фактически удалить их с рынка. Грядёт катастрофическое падение продаж материнских плат — пользователи отказываются обновлять ПК

08.05.2026 [00:31],

Николай Хижняк

Согласно отчёту DigiTimes, рынок материнских плат для персональных компьютеров переживает один из самых серьезных кризисов за последнее время — всё из-за низкого спроса, вызванного резким подорожанием компонентов для ПК, в первую очередь, оперативной памяти и накопителей.

Источник изображения: Asus Продолжающийся кризис на рынке памяти как упавшая костяшка домино потянул за собой все остальные сегменты компонентов для сборки ПК вниз. Из-за острой нехватки полупроводников во всей отрасли спрос на оперативную память DDR5 и DDR4 вырос и как следствие выросли и цены. Значительно. Следом начали дорожать процессоры. В результате производители материнских плат оказались в эпицентре этого кризиса, и их планы по продажам были значительно пересмотрены в сторону снижения. В отчёте DigiTimes, что все основные производители материнских плат значительно снизили свои планы по поставкам на 2026 год, а у некоторых прогнозируемый объём продаж сократился более чем на 25 %. Интересно, что снижение спроса связано не только с нехваткой процессоров и памяти. Есть основания полагать, что потребители стали реже обновлять видеокарты Nvidia (основная доля дискретных GPU на рынке по-прежнему принадлежит именно ей), что сказывается на продажах новых материнских плат. С выходом видеокарт поколения Nvidia Blackwell потребители начали покупать материнские платы с поддержкой интерфейса PCIe 5.0, чтобы добиться максимального прироста производительности от новейших ускорителей. Однако из-за глобальной нехватки чипов памяти снизились и поставки видеокарт, а сами карты подорожали, поэтому потребители не спешат их обновлять. По прогнозам, в 2026 году компания Asus продаст около 10 млн материнских плат, а MSI и Gigabyte — менее 10 миллионов единиц каждая. Это примерно на 25 % меньше, чем в 2025 году. Хуже всего ситуация складывается у компании ASRock, у которой, согласно отчёту, продажи снизятся на 30 %. Ситуация осложняется ещё и тем, что с ростом цен на память экономическая модель сборки ПК полностью изменилась: комплекты оперативной памяти теперь составляют более 30 % стоимости ПК. В сегменте самостоятельной сборки ПК (DIY) нехватка процессоров AMD и Intel также отбила у многих желание покупать новые материнские платы, из-за чего сложно сказать, когда ситуация в цепочке поставок улучшится. В нынешних рыночных условиях потребители не спешат с масштабными обновлениями, поэтому в ближайшие месяцы спрос на игровые ПК, скорее всего, значительно снизится. Даже генеральный директор AMD Лиза Су (Lisa Su) ранее спрогнозировала, что во второй половине года спрос на игровые системы снизится, что не даёт повода для оптимизма в отношении мрачного состояния рынка самостоятельной сборки ПК. В 9 из 10 умных колонок в России встроена «Яндекс Алиса» — россияне стали чаще выбирать дорогие модели

05.05.2026 [09:00],

Сергей Сурабекянц

Российская компания «М.Видео», специализирующаяся в сфере электронной коммерции и розничной торговли электроникой и бытовой техникой, проанализировала продажи умных колонок в России за первый квартал 2026 года и составила рейтинг самых популярных устройств. По оценке компании, более 96 % всех продаж пришлось на устройства с отечественными голосовыми ассистентами «Алиса», «Салют» и «Маруся».

Источник изображений: «М.Видео» По мнению аналитиков «М.Видео», сегмент умных колонок в России «фактически сформировался как рынок национальных цифровых экосистем, где покупатель выбирает не просто аудиоустройство, а полноценный домашний интерфейс для управления музыкой, контентом, бытовыми сценариями и сервисами для умного дома, а также для общения с ИИ-ассистентом». В первом квартале 2026 года в России было продано 1 млн умных колонок на общую сумму 9,9 млрд ₽. Лидирующее положение на рынке умных колонок уверенно занимает «Яндекс» — почти девять из десяти проданных устройств приходится именно на устройства с «Алисой». Второе место занимает «Сбер», а замыкает тройку лидеров VK. По данным «М.Видео», структура покупательского спроса в первом квартале изменилась следующим образом:

По мнению аналитиков «М.Видео», это свидетельствует о переходе рынка к более зрелой модели потребления, когда часть пользователей входит в категорию через доступные устройства, а часть сразу выбирает продвинутые решения с расширенными ИИ-функциями, качественным звуком и интеграцией в систему умного дома.  «Умная колонка сегодня перестала быть просто аудиоустройством — она становится домашним цифровым интерфейсом для музыки, видеосервисов, покупок, детских запросов, управления техникой и взаимодействия с AI-сервисами. Именно поэтому покупатели все чаще выбирают не просто колонку, а привычную цифровую экосистему и набор сервисов, которыми они уже пользуются каждый день. Это и объясняет высокую концентрацию спроса вокруг крупнейших отечественных платформ», — прокомментировал ситуацию руководитель категории «Телеком и Гаджеты» компании «М.Видео» Никита Толпыгин. Квадрант технологий: «Базис» подтвердил статус абсолютного лидера рынка серверной виртуализации

16.04.2026 [09:00],

Сергей Карасёв

Аналитическое агентство «Квадрант Технологий» опубликовало матрицу импортозамещения по средствам серверной виртуализации. «Базис» занял верхнюю позицию в лидерском квадранте. Вендор показал лучшие результаты по ключевым направлениям: технологической готовности решений к промышленной эксплуатации и экономической устойчивости бизнеса. Аналитики опросили 107 представителей крупного бизнеса с годовым оборотом свыше двух миллиардов рублей. Респонденты оценивали системы по более чем 15 параметрам практической пригодности к промышленной эксплуатации. Технологии «Базиса» получили 8,0 баллов за зрелость архитектуры ядра, 8,0 — за работу в гибридных средах и 8,0 — за интеграцию с сетями, системами хранения и резервного копирования. Дополнительно решение набрало 7,5 балла за полноту базовой функциональности, 7,6 — за предсказуемость поведения в типовых сценариях и по 7,4 — за обновляемость и устойчивость к ошибкам. Итоговая оценка качества составила 7,5 балла — максимальный результат среди всех участников.

Матрица импортозамещения: средства серверной виртуализации (источник изображения: «Базис» / «Квадрант технологий») Подход заказчиков к выбору инфраструктуры изменился. Корпоративный сектор завершил этап вынужденных закупок ПО ради соблюдения нормативных требований и перешёл к долгосрочному планированию ИТ-архитектуры. Запрос на отказоустойчивые решения кратно обострил конкуренцию: лидерский сегмент исследования расширился с трёх до семи вендоров. На фоне высокой плотности рынка «Базис» сохранил ведущую роль. В 2025 году общая выручка вендора достигла 6,3 миллиарда рублей. Эксперты оценили управляемость коммерческой модели «Базиса» в 8 баллов. На практике это даёт заказчику предсказуемую стоимость владения: инфраструктурные расходы стабильно прогнозируются, штат не требует поиска редких узкопрофильных специалистов, а дополнительные затраты на лицензирование сведены к минимуму. На память теперь уходит до 30 % расходов при создании ЦОД — в четыре раза больше, чем в 2023 году

03.04.2026 [20:41],

Николай Хижняк

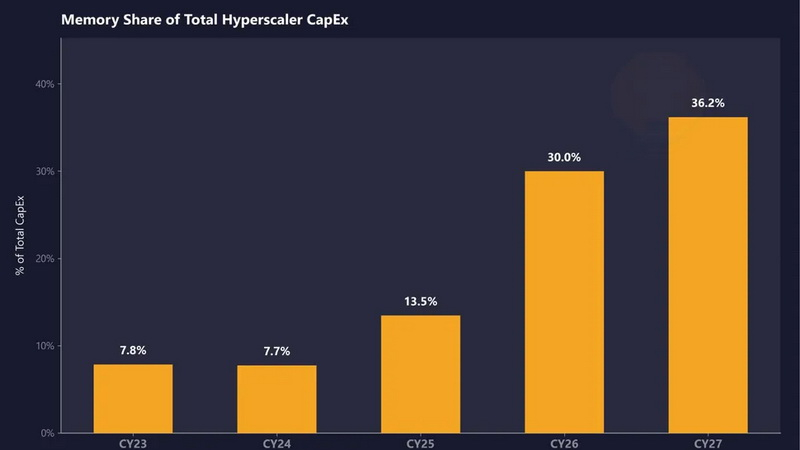

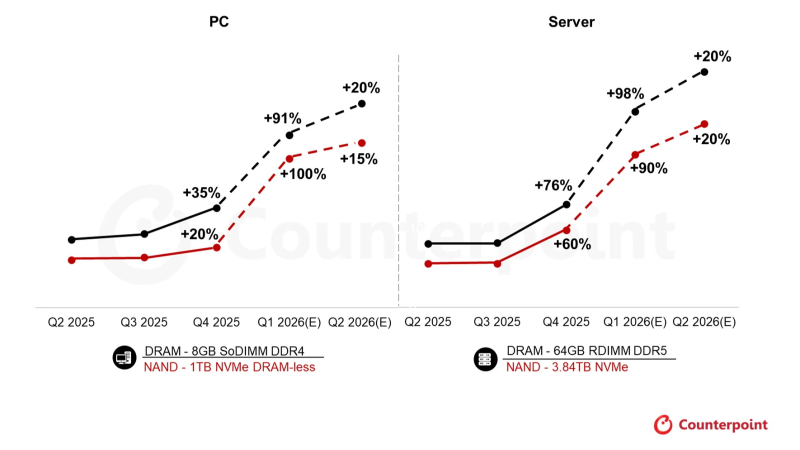

По оценкам аналитиков SemiAnalysis, на память будет приходиться примерно 30 % от общего объёма капитальных затрат крупных гиперскейлеров в 2026 году, что резко контрастирует примерно с 2023 и 2024 годами, когда на эту статью приходилось лишь около 8 % расходов. Эксперты прогнозируют дальнейший рост затрат на память в 2027 году, что ознаменует почти четырёхкратное увеличение цен всего за четыре года.

Источник изображения: SemiAnalysis SemiAnalysis ожидает, что цены на DRAM вырастут более чем вдвое в 2026 году, а средняя цена продажи (ASP) увеличится ещё на двузначное число процентов в 2027 году. Контрактные цены на память LPDDR5 уже выросли более чем в три раза с первого квартала 2025 года. По оценке аналитиков, цены на открытом рынке в этом квартале, вероятно, превысят $10 за Гбайт. Поставки высокопроизводительной памяти HBM, лежащей в основе ускорителей ИИ, по-прежнему будут испытывать дефицит до 2027 года, согласно прогнозам SemiAnalysis. Общие расходы на память составят значительную долю из примерно $250 млрд дополнительных затрат крупных гиперскейлеров, прогнозируемых на этот календарный год. Это уже отражается на ценах на серверы для ИИ: по данным SemiAnalysis, цены на ускорители Nvidia B200 к концу года вырастут до 20 %, в значительной степени из-за роста стоимости памяти. Данный анализ соответствует общему мнению в отрасли — ведущие производители компьютеров и серверного оборудования в ходе своих последних финансовых отчётов признали резкое увеличение стоимости компонентов. Например, Джефф Кларк (Jeff Clarke), операционный директор компании Dell, одного из крупнейших поставщиков компьютерного оборудования в мире, ещё по итогам третьего квартала прошлого года назвал темпы роста цен «беспрецедентными». Отдельно аналитики агентства Counterpoint Research прогнозируют, что модули памяти DDR5 объёмом 64 Гбайт RDIMM к концу 2026 года могут стоить вдвое дороже, чем в начале 2025 года. А серверы для ИИ, построенные на платформах Nvidia с поддержкой LPDDR, демонстрируют один из самых резких скачков цен из-за огромного объёма используемой памяти в каждой системе. В своём отчёте SemiAnalysis отмечает, что Nvidia пользуется преференциями при закупке памяти, поскольку поставщики предлагают компании так называемые VVP (Very Very Preferred) цены на DRAM. Эти цены «значительно ниже, чем озвучиваемые как для крупных облачных провайдеров, так и для рынка в целом». По мнению SemiAnalysis, это позволяет Nvidia снижать собственные затраты на серверы и в то же время занижает общие рыночные ценовые ориентиры, маскируя реальную серьёзность дефицита поставок для всех остальных. Основной конкурент Nvidia на рынке ИИ-ускорителей, компания AMD, таких преференций от поставщиков памяти не имеет, хотя в её ускорителях, как правило, на единицу продукта используется больше чипов памяти. AMD выпускает гораздо меньше ИИ-ускорителей, чем Nvidia, что делает её структурно более уязвимой к росту стоимости памяти в условиях гораздо меньшего масштаба производства процессоров для ИИ, говорится в отчёте. Другими словами, масштабы закупок Nvidia как HBM, так и обычной DRAM дают ей рычаги влияния, которыми покупатели с меньшим объёмом закупок просто не располагают. MSI рассказала, кто виноват в дефиците видеокарт, и предупредила о росте цен на игровое железо на 15–30 %

16.03.2026 [16:35],

Николай Хижняк

Компания MSI готовится повысить цены на свою линейку игровой продукции на 15–30 %. Об этом сообщил ресурс Money UDN, ссылающийся на заявления руководства тайваньского производителя компьютерных комплектующих, прозвучавшие на последнем брифинге для инвесторов. В отчёте говорится, что компания ожидает, что более высокие средние цены продаж компенсируют снижение объёмов поставок в этом году.

Источник изображения: MSI Руководство MSI назвало 2026 год самым сложным годом в истории компании, указав на серьёзный дефицит памяти, рост цен на SSD и дефицит поставок игровых видеокарт Nvidia, который, по оценкам, составит около 20 %. Компания ожидает, что рынок ПК сократится на 10–20 %, что хуже прогнозов некоторых аналитиков, которые ожидают сокращения рынка примерно на 10 %. «Этот год стал самым сложным для компании с момента её основания. Индустрия ПК сталкивается с серьёзными проблемами, главным образом из-за острой нехватки памяти. Помимо Micron, SK hynix и Samsung, MSI также имеет долгосрочные партнёрские отношения с тайваньскими поставщиками, такими как Nanya Technology (2408). Поставки графических процессоров Nvidia также недостаточны, дефицит оценивается в 20 %. В результате, по оценкам, рынок ПК сократится на 10–20 %, что более серьёзно, чем прогнозируемое исследовательскими компаниями снижение на 10 %», — сообщили в MSI. Для защиты прибыли MSI планирует сократить производство моделей начального уровня и перенаправить больше ресурсов на выпуск более дорогих продуктов. По данным Money UDN, ранее модели начального уровня составляли около 30 % от общего объёма продаж MSI, а теперь компания хочет больше сосредоточиться на продуктах среднего и высокого ценового сегмента, в частности на моделях RTX 5060 и RTX 5070. MSI также заявила о корректировке некоторых планов по выпуску материнских плат с поддержкой памяти DDR4 из-за резкого изменения цен на чипы памяти. Согласно отчёту, цена 16 Гбайт памяти во втором квартале прошлого года составляла около $40, а сейчас выросла примерно до $170–180, при этом некоторые предложения достигают $200. Компания также сообщила, что цена 16 Гбайт памяти DDR4 составляет около $110–120, что подталкивает производителя к большей поддержке DDR4. Компания добавила, что у неё есть запас памяти, достаточный примерно на один-два месяца, и она не планирует гнаться за объёмом продаж в нижнем ценовом сегменте. В то же время, и это очевидно, MSI уделяет больше внимания своему серверному бизнесу, где она нацелена на ежегодный рост выручки на 50–100 % в течение следующих трёх–пяти лет. Это надолго: дефицит памяти не ослабнет до второй половины 2027 года, прикинули аналитики

13.03.2026 [00:48],

Николай Хижняк

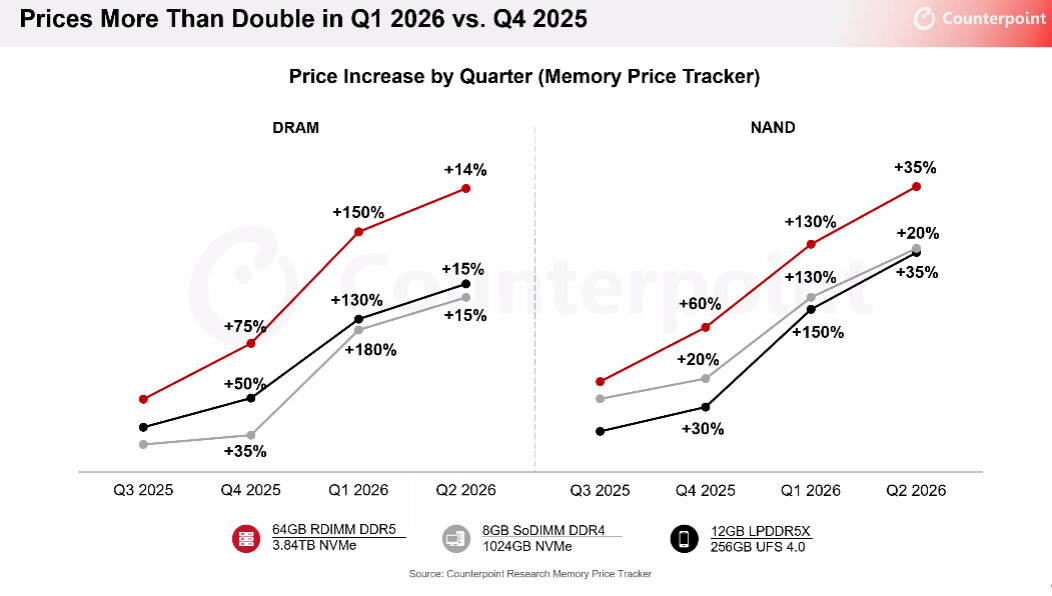

В период празднования Китайского Нового года цены на универсальную DRAM и флеш-память NAND выросли примерно в три раза. Свежий прогноз аналитиков Counterpoint Research говорит, что дефицит памяти продолжает усугубляться и сохранится как минимум до второй половины следующего года.

Источник изображения: SK hynix По данным Counterpoint Research, в период Китайского Нового года цены на 64-гигабайтные модули DRAM (RDIMM) DDR5 для серверов выросли на 150 % по сравнению с предыдущим кварталом, на 12-гигабайтные модули LPDDR5X для мобильных устройств — на 130 %, а на универсальные 8-гигабайтные SO-DIMM DDR4, в основном использующиеся в ноутбуках, — на 180 %, несмотря на то, что они более старые. Цены на чипы NAND выросли на 130–150 %, показав беспрецедентный рост.

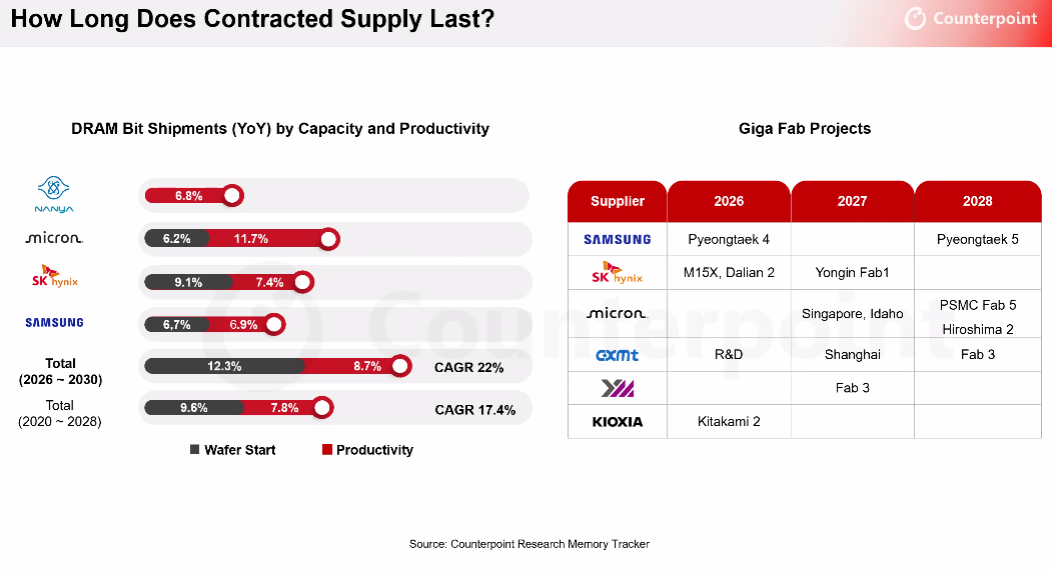

Источник изображения: Counterpoint Research Ожидается, что этот дефицит памяти сохранится как минимум до второй половины следующего года. Капитальные затраты (CAPEX) компаний Samsung Electronics и SK hynix, оцениваемые в 80–90 триллионов вон ($50–60 млрд), недостаточны для удовлетворения текущего спроса. «В этом году ожидается, что производство DRAM такими компаниями, как Samsung Electronics, SK hynix, Micron, CXMT и Nanya, увеличится на 26 %, а NAND — на 24 %. Однако это не окажет никакого значительного воздействия на рынок до второй половины 2027 года. Дефицит предложения не будет решён примерно до конца второй половины 2027 года», — сообщил научный сотрудник Counterpoint Research Хван Мин-сон (Min-sung Hwang).

Источник изображения: Counterpoint Research По его словам, «не существует сценария, при котором цены на память скорректируются во второй половине 2026 года». В этом году основное внимание поставщиков высокопроизводительной памяти HBM (High Bandwidth Memory) будет, вероятно, сосредоточено на конкуренции за маржу, а не на доле рынка. По данным Counterpoint Research, на долю SK hynix приходилось около 60 % поставок и выручки HBM в прошлом году, но ожидается, что в этом году эта доля немного снизится. «По сравнению с прошлым годом в этом году Samsung Electronics, как ожидается, добьётся больших успехов на рынке HBM4. Поскольку SK hynix находится в довольно сложной ситуации, когда ей приходится модифицировать свою существующую продукцию (переход на HBM4 для Nvidia), ключевым фактором, вероятно, станет скорость, с которой компания сможет с этим справиться», — добавил эксперт. По данным Counterpoint Research, поставщики памяти переориентируют производство со специализированных модулей памяти HBM на память общего назначения для максимизации прибыльности. «Поскольку крупные поставщики облачных услуг (гиперскейлеры) по-прежнему закупают память в огромных объёмах, цены на чипы вряд ли снизятся во второй половине этого года», — говорится в отчёте. Аналитики считают, что геополитические риски, связанные с войной на Ближнем Востоке, вряд ли окажут существенное влияние на цены на память. «Хотя война не окажет немедленного влияния на цены на память, если энергетический кризис сохранится в долгосрочной перспективе, рост цен на чипы, вызванный увеличением капитальных затрат и повышением тарифов на электроэнергию, на долю которых приходится более половины операционных расходов центров обработки данных, может оказать давление на спрос», — пояснил Хван Мин-сон. По его мнению, большего внимания в среднесрочной перспективе заслуживают китайские производители памяти. «Ожидается, что CXMT, китайский производитель DRAM, к 2028 году займёт более 10 % рынка, а YMTC, китайский производитель NAND, уже занимает 13 % рынка», — добавил эксперт. AMD почти потеряла рынок дискретных видеокарт — Nvidia захватила 94 % к концу 2025 года

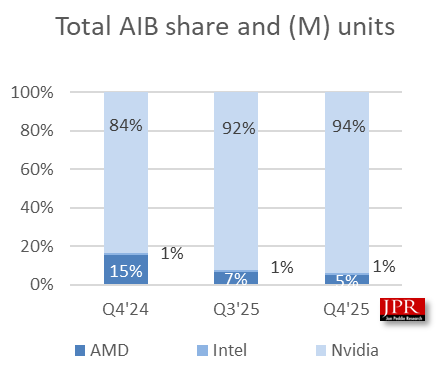

06.03.2026 [15:25],

Николай Хижняк

Компания Nvidia заняла 94 % рынка дискретных видеокарт в четвёртом квартале 2025 года, говорят свежие данные аналитического агентства Jon Peddie Research (JPR). Присутствие AMD в этом сегменте тает прямо на глазах, и пока что не признаков исправления ситуации.  Доля Nvidia на рынке дискретных видеокарт выросла на 1,6 процентного пункта по сравнению с предыдущим кварталом, в то время как AMD потеряла 1,6 пункта, а доля Intel осталась на прежнем уровне. AMD завершила квартал с показателем 5 % рынка, а Intel — с 1 %.  По данным JPR, общий объём поставок видеокарт от партнёров (AIB) снизился на 4,4 % по сравнению с предыдущим кварталом и составил 11,48 млн единиц. В годовом же исчислении он вырос на 36 %. Аналитики связывают снижение поставок в четвёртом квартале с ростом закупочных цен на память, а также таможенных пошлин. JPR также отмечает, что доля дискретных видеокарт, устанавливаемых в настольные ПК, снизилась на 12,3 % (до 55 %) по сравнению с предыдущим кварталом. А поставки центральных процессоров для настольных ПК выросли до 21 млн единиц. В целом Nvidia усилила своё присутствие на рынке дискретных видеокарт, даже несмотря на общее снижение объёмов поставок в четвёртом квартале на фоне растущего ценового давления. Однако прогнозы аналитиков на 2026 год выглядят менее оптимистично.  «Рынок AIB-производителей видеокарт, в значительной степени поддерживаемый геймерами, испытывает давление снизу из-за новых мощных ноутбуков с интегрированной графикой, а сверху — из-за роста цен, вызванного конкуренцией, ценами на память и тарифами администрации Трампа, которые постоянно меняются. Покупатели, которые хотели бы, а в некоторых случаях уже и должны были заменить свои ПК и дискретные видеокарты, откладывают это решение. Мы считаем, что из-за этих нестабильных условий рынок ПК и поставки AIB-производителей видеокарт сократятся почти на 10 % в 2026 году», — заявил Джон Педди (Jon Peddie), президент Jon Peddie Research. Результаты AMD и Intel в четвёртом квартале показывают, насколько сложно наращивать позиции на рынке настольной графики в условиях дефицита предложения и жёстких цен. Прогноз JPR также не внушает оптимизма в отношении рынка в целом: аналитики ожидают снижение среднегодового темпа роста продаж дискретных видеокарт до 5,9 % в рамках прогнозируемого периода и установленную базу в 172 млн видеокарт к концу этого периода. Мировые продажи DRAM взлетели на 29 % за прошлый квартал: цены подскочили на 50 %, а Samsung снова на первом месте

26.02.2026 [18:17],

Николай Хижняк

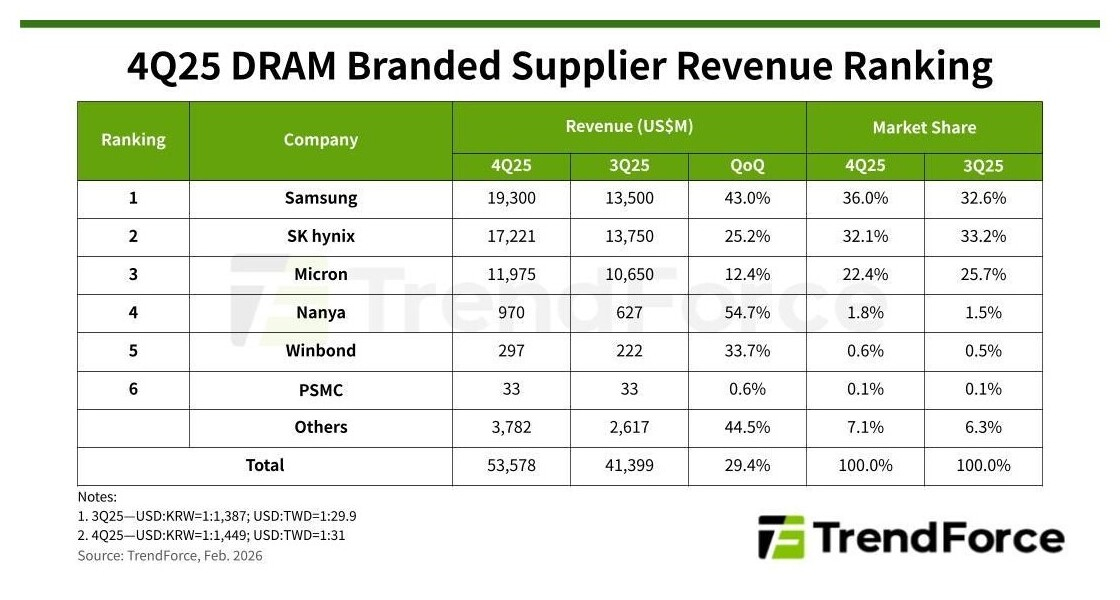

Расширение применения ИИ побудило поставщиков облачных услуг нарастить развёртывание центров обработки данных, включив в него не только серверы для ИИ, но и серверы общего назначения. Этот сдвиг привёл к росту закупок памяти за пределами HBM3e, LPDDR5X и RDIMM высокой ёмкости — до обычных RDIMM. Резкое увеличение спроса вызвало скачок контрактных цен на обычную DRAM, увеличив общую выручку отрасли до $53,58 млрд в IV квартале 2025 года — на 29,4 % больше по сравнению с предыдущим кварталом.

Источник изображения: Samsung По данным TrendForce, во всех сегментах покупатели испытывают трудности с обеспечением достаточных поставок на фоне растущего дисбаланса между спросом и предложением. Это значительно усилило ценовую власть поставщиков. Контрактные цены на обычную DRAM выросли на 45–50 % по сравнению с предыдущим кварталом, тогда как усреднённые контрактные цены на обычную DRAM и HBM увеличились на 50–55 %, что свидетельствует об ускоренном росте во всех категориях продукции. В I квартале 2026 года ожидается сезонное снижение потребительского спроса, которое, как предполагается, ограничит рост поставок микросхем, потенциально сведя на нет последовательный рост для поставщиков. Однако, поскольку поставщики услуг связи уделяют приоритетное внимание обеспечению поставок памяти и остаются восприимчивыми к более высоким закупочным ценам, другим сегментам, вероятно, придётся последовать их примеру, чтобы сохранить свои квоты. TrendForce прогнозирует дальнейшее ускорение роста цен на память в I квартале 2026 года: ожидается, что цены на обычную DRAM вырастут на 90–95 % по сравнению с предыдущим кварталом, а цены на смешанную обычную DRAM + HBM — на 80–85 %. Выручка Samsung в IV квартале 2025 года выросла до $19,30 млрд, увеличившись на 43 % по сравнению с предыдущим кварталом, что повысило её долю рынка на 3,4 процентного пункта — до 36 %. Это позволило компании вернуть лидирующую позицию в рейтинге крупнейших поставщиков памяти DRAM. Средняя цена продажи выросла примерно на 40 % по сравнению с предыдущим кварталом (самый сильный рост среди трёх ведущих поставщиков), тогда как поставки микросхем увеличились на несколько процентов, чему способствовало расширение бизнеса HBM и что соответствовало прогнозам компании.  SK hynix сообщила о выручке в размере $17,22 млрд, что на 25,2 % больше по сравнению с предыдущим кварталом. Однако её рыночная доля снизилась на 1,1 процентного пункта — до 32,1 %, из-за чего компания опустилась на второе место в рейтинге крупнейших поставщиков. Средняя цена продажи выросла примерно на 20 % по сравнению с предыдущим кварталом, что отражает более высокий вклад выручки от HBM, где волатильность контрактных цен сравнительно ниже. Поставки в битовом выражении увеличились на несколько процентов, что соответствует прогнозам. Компания Micron сообщила о выручке в размере $11,98 млрд, что на 12,4 % больше по сравнению с предыдущим кварталом. При этом её рыночная доля снизилась на 3,3 процентного пункта — до 22,4 %. Компания сохранила за собой третье место среди крупнейших поставщиков. Средняя цена продажи выросла примерно на 17 % по сравнению с предыдущим кварталом — это самый низкий показатель среди трёх ведущих поставщиков. Поставки в битовом выражении сократились примерно на 4 % по сравнению с предыдущим кварталом. По мнению TrendForce, это говорит о том, что компания раньше своих южнокорейских конкурентов договорилась с клиентами о контрактных ценах, что привело к сравнительно более низкому фактическому уровню цен. Тайваньские поставщики DRAM продолжили демонстрировать уверенный рост, начавшийся во II квартале 2025 года. При этом большинство из них сообщили о последовательном росте выручки более чем на 30 % в IV квартале 2025 года. Эти поставщики в основном сосредоточены на выпуске продукции на основе зрелых технологических узлов. Тем самым они заполняют пробелы в поставках, возникшие в связи с переходом ведущих производителей памяти на выпуск решений на передовых техпроцессах.

Источник изображения: SK hynix Выручка Nanya выросла на 54,7 % по сравнению с предыдущим кварталом и составила $970 млн. Объёмы поставок в битовом выражении увеличились на 10–15 %, а средние цены продаж выросли до 30 %. Операционная маржа резко повысилась — с 6 до 39,1 %. Этому способствовали существенный рост контрактных цен на DDR4 и DDR3, продолжающееся пополнение запасов крупными клиентами, а также стратегическое перераспределение мощностей по выпуску продукции на 20-нм и 1B техпроцессах в сторону более маржинальных решений DDR4. Winbond сообщила о выручке в размере $297 млн, что на 33,7 % больше по сравнению с предыдущим кварталом. Объёмы поставок в битовом выражении выросли на несколько процентов, а средние цены продаж — до 30 %. Рост был обусловлен увеличением поставок 4-Гбит чипов DDR4 на основе 20-нм техпроцесса. Согласно отчёту PSMC, выручка от продаж DRAM, за вычетом услуг по производству, выросла на 0,6 % по сравнению с предыдущим кварталом и составила $33 млн. С учётом выручки от продаж DRAM, связанной с производством, общий доход от продаж DRAM увеличился примерно на 5 % по сравнению с предыдущим кварталом. После заключения лицензионного соглашения с Micron на использование технологического процесса ожидается, что PSMC ускорит следующий этап расширения мощностей по производству DRAM. Видеокарты подорожали в среднем на 15 % с ноября — сильнее всех прибавили RTX 5070 Ti и RTX 5090

17.02.2026 [16:33],

Николай Хижняк

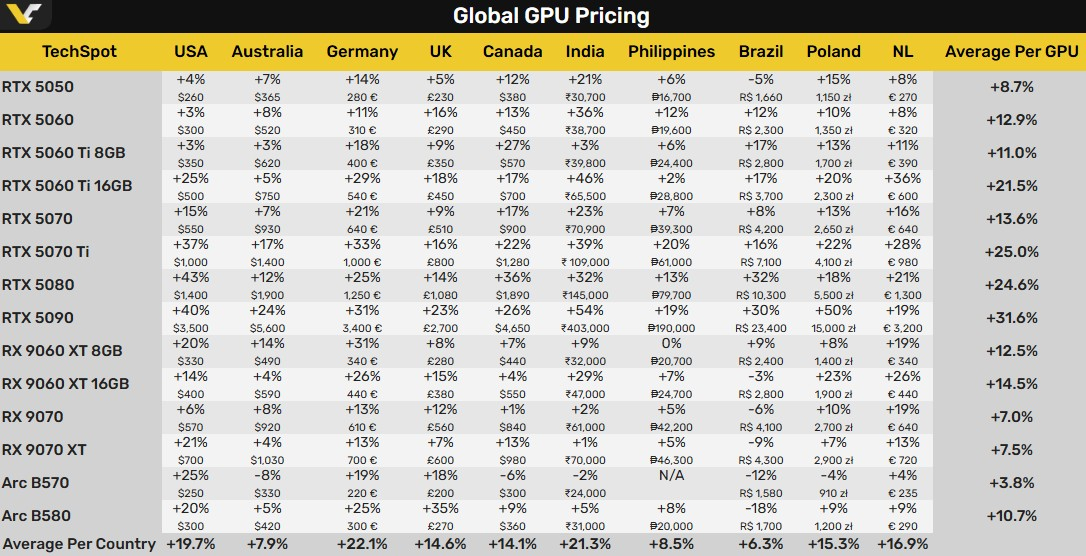

Портал TechSpot провёл анализ рынка видеокарт Nvidia GeForce RTX 5000, AMD Radeon RX 9000 и Intel Arc B500 в 10 странах (США, Австралии, Германии, Великобритании, Канаде, Индии, Филиппинах, Бразилии, Польше и Нидерландах), оценив динамику роста стоимости карт с ноября 2025-го по февраль 2026-го. В выборку были включены самые дешёвые предложения по странам, а не средние цены на ту или иную модель или данные какого-то конкретного ретейлера.

Источник изображения: Nvidia Ситуацию с проблемами в поставках некоторых моделей видеокарт GeForce RTX 5000 сложно игнорировать. Хотя Nvidia ранее и опровергла сообщения о сокращении производства модели RTX 5070 Ti, текущая динамика цен указывает на то, что рынок в целом ожидает сокращения доступности этой модели. В приведённых TechSpot данных минимальная цена на RTX 5070 Ti в среднем выросла на 25 % по сравнению с ноябрём прошлого года, при этом рост варьируется от 15 до почти 40 % в зависимости от региона. На фоне значительного роста цен на модель RTX 5080 в некоторых регионах разница в минимальной цене на этих рынках почти выровнялась. Например, в США карта стоит на 43 % дороже ($1400), чем в ноябре ($1000). За счёт этого её цена сравнялась с британской: там карта стоит 1080 британских фунтов (на 23 % дороже, чем в ноябре), что по текущему обменному курсу составляет $1458.

Источник изображения: VideoCardz по данным TechSpot Согласно данным TechSpot, наибольший рост цен наблюдается у флагманской модели RTX 5090. В среднем с ноября по февраль он составил почти 32 %. При этом в некоторых регионах наблюдались экстремальные скачки. Например, в Индии карта подорожала на 54 % с ноября, в Польше — на 50 %, а в США — на 40 %. Динамика цен на видеокарты AMD и Intel выглядит более сдержанной, хотя и они оказались не застрахованы от общего сдвига рынка в сторону подорожания. TechSpot отмечает, что минимальная цена на модель AMD Radeon RX 9070 в среднем выросла на 7 % за отчётный период. Цены на видеокарты Intel Arc в целом изменились незначительно. Более того, данные показывают даже снижение цен на модель Arc B570 в Бразилии и Польше. TechSpot оценивает средний показатель роста цен на видеокарты по рынкам примерно в 15 % за последние три месяца. Память душит рынок: выпуск смартфонов в 2026 году может рухнуть на 10–15 %

11.02.2026 [19:32],

Сергей Сурабекянц

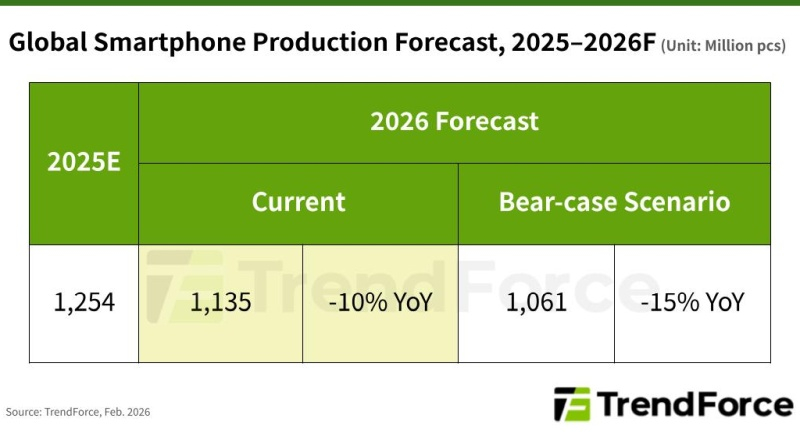

Аналитическая компания TrendForce прогнозирует, что продолжающийся рост цен на память окажет существенное давление на мировое производство смартфонов в 2026 году. Общий объем производства по самым оптимистичным оценкам может сократиться на 10 % в годовом исчислении — примерно до 1,135 млрд единиц. Пессимистический сценарий TrendForce предусматривает сокращение мирового производства смартфонов в 2026 году на 15 % и более.

Источник изображений: TrendForce Цены на память не демонстрируют признаков снижения, поэтому растущий разрыв между высокими розничными ценами и покупательной способностью ещё больше снизит потребительский спрос на смартфоны. Однако масштабы воздействия будут различаться в зависимости от бренда, ассортимента продукции и региональной специфики. По данным аналитиков TrendForce, контрактные цены в первом квартале 2026 года на популярную конфигурацию смартфона с 8 Гбайт ОЗУ и накопителем ёмкостью 256 Гбайт выросли почти на 200 % в годовом исчислении — примерно втрое по сравнению с аналогичным периодом прошлого года. Память, которая исторически составляла около 10–15 % от общей стоимости компонентов смартфона, сейчас занимает до 30–40 % в себестоимости устройства. Эксперты TrendForce уверены, что повышение цен на конечную продукцию станет неизбежным для многих брендов, стремящихся сохранить рентабельность, что также потребует корректировки продуктовых портфелей и технических характеристик устройств. Предполагая 15-процентное снижение производства в пессимистическом сценарии, TrendForce проанализировала производственные тенденции 2026 года среди восьми ведущих мировых производителей смартфонов. Samsung, мировой лидер рынка и крупный поставщик памяти, выигрывает от вертикальной интеграции, и поэтому ожидается, что снижение производства затронет компанию меньше, чем китайские бренды. Однако общие объёмы все же снизятся на фоне ослабления рынка. Apple, занимающая лидирующие позиции на рынке, находится в сравнительно неплохом положении для нивелирования высоких затрат на память благодаря большей доле премиальных моделей. Её клиентская база также демонстрирует большую терпимость к повышению цен, что частично поддерживает стабильность производства. В отличие от них, Xiaomi и Transsion, которые в значительной степени полагаются на модели начального уровня, более уязвимы к колебаниям цен. Их чувствительные к стоимости целевые рынки оставляют им ограниченные возможности для перекладывания издержек на покупателей, что делает весьма вероятным значительное снижение объёмов производства в 2026 году, если цены на память останутся высокими. Бренды, ориентированные преимущественно на китайский рынок, такие как Vivo, Oppo, Xiaomi и Honor, помимо роста цен на память сталкиваются с усилением конкуренции со стороны Huawei. Huawei уделяет приоритетное внимание расширению своей экосистемы HarmonyOS и поддерживает относительно гибкую ценовую стратегию. В сочетании со своим уникальным рыночным положением и высокой лояльностью к бренду в Китае, Huawei, как ожидается, окажет существенное давление на рыночную долю других отечественных марок. Вероятно, компания столкнётся с наименьшей корректировкой производства и даже может показать рост вопреки общей рыночной тенденции.  По мнению экспертов TrendForce, хотя текущий спад производства смартфонов вызван в первую очередь ростом цен на память, здесь также играют роль более глубокие структурные факторы. Современные смартфоны уже обладают функциональностью, достаточной для удовлетворения повседневных потребностей большинства потребителей, что означает увеличение продолжительности циклов замены и ослабление стимулов к обновлению. Даже если цены на память стабилизируются в будущем, этот структурный сдвиг спроса вряд ли изменится в ближайшей перспективе. Оперативная память и SSD подорожают почти вдвое в текущем квартале — как для ПК, так и для серверов

05.02.2026 [18:05],

Николай Хижняк

Цены на компьютерную память вырастут на 90 % и даже выше по итогам первого квартала 2026 года по сравнению с последней четвертью 2025 года, что является беспрецедентным и рекордным скачком, говорится в свежем отчёте аналитической компании Counterpoint Research. Это уже не первые аналитики, предрекающие памяти почти двукратное подорожание в текущий трёхмесячный период.

Источник изображения: Samsung Electronics Основной причиной этого роста эксперты рынка называют резкое повышение цен на чипы памяти DRAM общего назначения для серверов. Кроме того, цены на флеш-память NAND, которые были относительно спокойны в четвёртом квартале, также демонстрируют скачок на 80–90 % в первом квартале. В сочетании с ростом цен на некоторые варианты воспроизводительной памяти HBM3e рынок наблюдает стремительный рост во всех сегментах.

Источник изображения: Counterpoint Research В сегменте серверной памяти цена модуля оперативной памяти RDIMM объёмом 64 Гбайт выросла с $450 в четвёртом квартале до более чем $900 в первом квартале. По всей видимости, во втором квартале она превысит отметку в $1000, считают аналитики. Модулям памяти для ноутбуков предсказан рост на 91 %, а сильнее всего подорожают потребительские SSD — на 100 %, тогда как их серверные собраться прибавят «всего» 90 %. «Для производителей устройств это двойной удар — рост стоимости компонентов и ослабление покупательной способности потребителей, вероятно, замедлят спрос по мере развития квартала. Это требует от OEM-производителей изменения моделей закупок или сосредоточения внимания на премиальных моделях, чтобы оправдать более высокую цену, предоставляя потребителям большую ценность», — комментирует старший аналитик Counterpoint Research Чонгу Чой (Jeongku Choi). Производители смартфонов сокращают объём оперативной памяти в новых устройствах, а также заменяют высокоскоростные модули флеш-памяти более медленными и доступным альтернативами. Одновременно с этим наблюдается явная тенденция к снижению заказов на память LPDDR4, которая в настоящее время находится в дефиците, и увеличению заказов на LPDDR5, чему способствует выпуск новых чипсетов начального уровня, совместимых с новейшим стандартом DRAM. «Ожидается, что рентабельность производства памяти достигнет беспрецедентного уровня. Операционная маржа DRAM уже достигла 60 % в четвёртом квартале 2025 года, что стало первым случаем, когда маржа DRAM общего назначения превысила маржу HBM. Первый квартал 2026 года должен стать периодом, когда маржа DRAM впервые превысит свои исторические пики. Это либо станет новой нормой, либо задерёт планку настолько высоко, что рынок впоследствии будет ожидать очередной цикл охлаждения, причём очень неприятный», — добавляет Чой. Флагманские Dimensity разогнали выручку MediaTek до $10 млрд — но 2026 год обещает быть сложным

05.02.2026 [16:32],

Николай Хижняк

Доходы MediaTek от продажи процессоров для смартфонов в четвёртом квартале 2025 года превысили $10 млрд. Одним из основных факторов роста стало более широкое распространение флагманских процессоров Dimensity 9500 и Dimensity 8500, говорится в отчёте аналитиков Counterpoint Research.

Источник изображения: MediaTek На сегмент мобильных процессоров приходится 59 % от общей квартальной выручки MediaTek. Однако компания может столкнуться с некоторыми трудностями в будущем, поскольку предыдущие прогнозы указывали на снижение поставок чипов для смартфонов в 2026 году из-за роста цен на DRAM и NAND-флеш-память. Как прогнозируется, компания всё равно сохранит лидирующие позиции в этом году по сравнению со своими конкурентами.

Источник изображения: Counterpoint Research Из-за сильной зависимости от продажи чипов для смартфонов MediaTek, как сообщается, пострадает сильнее всех производителей SoC в 2026 году. Аналитики Counterpoint Research отмечают, что спрос на смартфоны испытывает давление из-за роста цен на память, что приведёт к увеличению стоимости комплектующих в этом году. Процессор Dimensity 9600, первый 2-нм чип MediaTek, должен иметь ценовое преимущество перед Qualcomm Snapdragon 8 Elite Gen 6 Pro и Snapdragon 8 Elite Gen 6 в этом году. Однако кризис рынка DRAM вынудит MediaTek сосредоточиться на других направлениях бизнеса. Одним из таких направлений является умная периферия (Smart Edge). Ожидается, что этот сегмент компенсирует снижение выручки от мобильных процессоров в первом квартале 2026 года. Рост сегмента Smart Edge в четвёртом квартале 2025 года составил 18 % в годовом исчислении. Другим направлением является ASIC. Ожидается, что выручка от направления центров обработки данных превысит $1 млрд. Высокий спрос со стороны гиперскейлеров прогнозируется в 2028 году. Сегмент сетевых решений достиг выручки в $3 млрд в 2025 году. Модемы 5G и чипы Wi-Fi 7 от MediaTek пользуются высоким спросом, а внедрение Wi-Fi 8, как ожидается, компания начнёт к концу 2026 года. MediaTek также готова к дальнейшему освоению автомобильного сегмента. К поставкам чипов для медиасистем добавилось сотрудничество с компанией DENSO и совместная разработка комплекса электронных систем помощи водителю (Advanced Driver Assistance Systems, ADAS). Наконец MediaTek также сформировала команду с Nvidia и ведёт разработку ПК-процессоров N1 и N1X с поддержкой ИИ. Их появление ожидается во второй половине 2026 года. В чипах сделан акцент энергопотреблении и высокой вычислительной мощности, чтобы конкурировать с Apple Silicon и семейством процессоров Snapdragon от Qualcomm. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex