|

Опрос

|

реклама

Быстрый переход

Названы самые продаваемые смартфоны 2025 года — Apple снова доминирует в топ-10

29.01.2026 [22:46],

Николай Хижняк

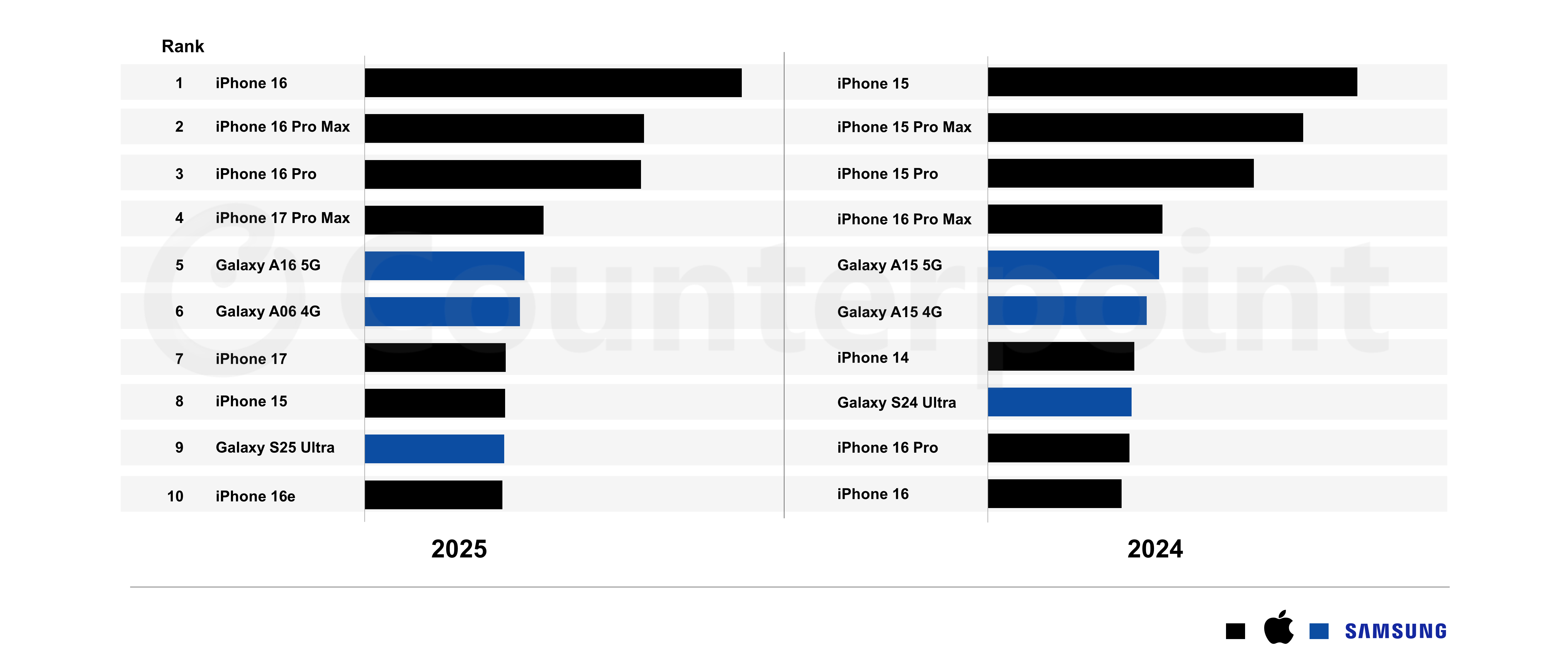

Согласно отчёту Counterpoint Research, iPhone 16 от Apple стал самым продаваемым смартфоном в мире в 2025 году. Компании Apple и Samsung четвёртый год подряд доминируют в списке самых продаваемых смартфонов. В 2025 году оба производителя совокупно обеспечили 19 % от общего объёма продаж смартфонов в мире.

Источник изображения: Apple «Apple сохранила прочные позиции в рейтинге топ-10 самых продаваемых смартфонов. Лидером оказалась модель iPhone 16, значительно увеличившая отрыв от ближайших конкурентов. В течение первого полного квартала присутствия на рынке серия смартфонов iPhone 17 в целом показала на 16 % более высокие продажи, чем предыдущая серия, благодаря высокому первоначальному спросу в таких ключевых регионах, как США, Китай и Западная Европа. Базовая модель iPhone 17 показала очень хорошие результаты продаж во многом благодаря своей возможности предложить несколько улучшений, таких как более высокая частота обновления экрана, увеличенный объём оперативной и постоянной памяти. Благодаря высокому спросу базовая модель как никогда ранее близко подобралась к вариантам Pro», — отмечает аналитик Counterpoint Research Харшит Растоги (Harshit Rastogi). Новая недорогая модель iPhone 16e тоже внесла вклад в общий рост продаж Apple. Япония и США оставались ключевыми рынками для этой модели, демонстрируя стабильные продажи.

Источник изображения: Counterpoint Research Samsung заняла три позиции в списке десяти самых продаваемых смартфонов в 2025 году. Модель Galaxy A16 5G стала самым продаваемым Android-смартфоном в прошлом году. По словам экспертов Counterpoint Research, она привлекла покупателей балансом аппаратных и программных возможностей. Выпущенная ранее чем ожидалось модель Galaxy A17 5G привела к незначительному снижению продаж модели Galaxy A16 5G. «Серия S от Samsung второй год подряд занимает место в списке самых продаваемых смартфонов, что отражает постоянное внимание бренда к своей флагманской линейке. Galaxy S25 Ultra улучшил свои региональные показатели, продемонстрировав рост более чем в три раза в годовом исчислении в Японии и двузначный рост в Индии. Устройство обладает передовыми возможностями искусственного интеллекта, поддерживается постоянными улучшениями в области утилит, производительности, мультимедиа, а также выделяется набором эксклюзивных функций, таких как AI Select и Audio Eraser. Примечательно, что Galaxy S25 Ultra сократил разрыв в доле продаж с самой продаваемой серией A от Samsung, несмотря на значительную разницу в цене», — прокомментировал показатели Samsung аналитик Counterpoint Research Карн Чаухан (Karn Chauhan). Аналитики прогнозируют, что в 2026 году дефицит памяти окажет существенное влияние на смартфоны начального и среднего ценового сегмента, продажи которых по-прежнему в значительной степени сосредоточены на развивающихся рынках, таких как Ближний Восток и Африка (MEA), а также Латинская Америка. На фоне этого ожидается дальнейшее увеличение присутствия и вклада в общие продажи флагманских смартфонов. Аналитики также считают, что в условиях повышенных цен циклы замены старых устройств на новые увеличатся. Однако различные программы акций и продажи восстановленных устройств, вероятно, смогут в некоторой степени снизить ценовое давление. Цены на модули DDR5 показали первые признаки стабилизация в США, но до снижения ещё далеко

28.01.2026 [12:47],

Николай Хижняк

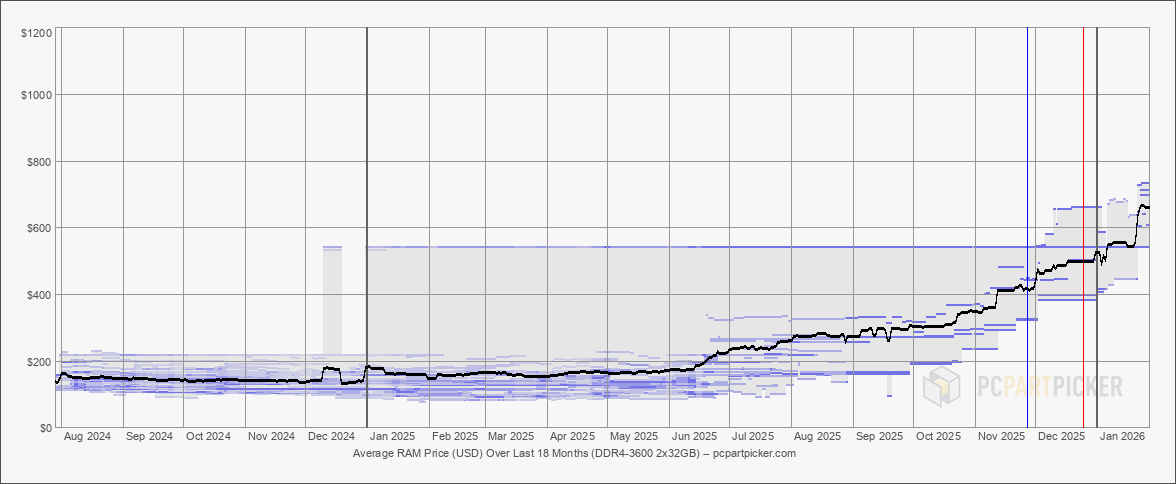

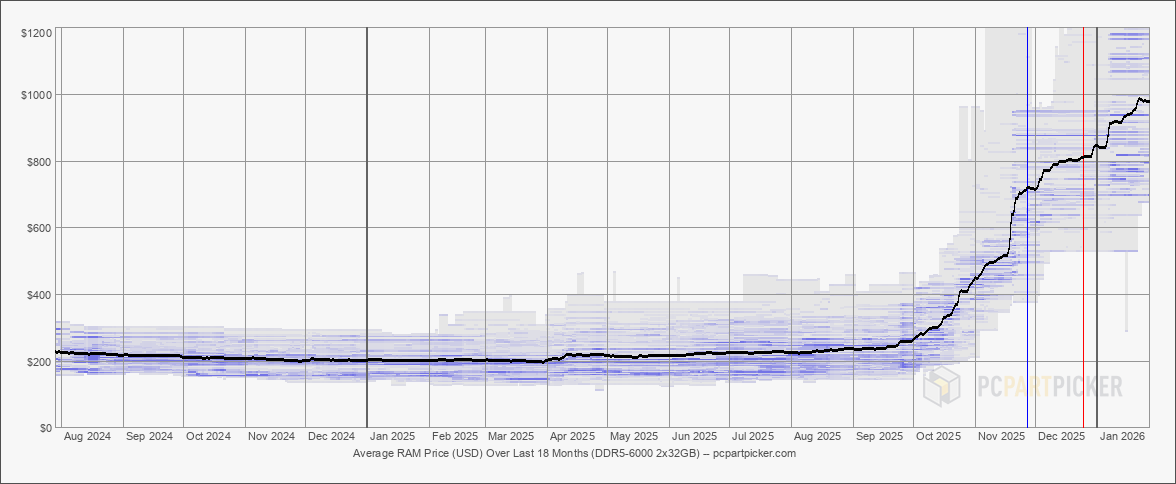

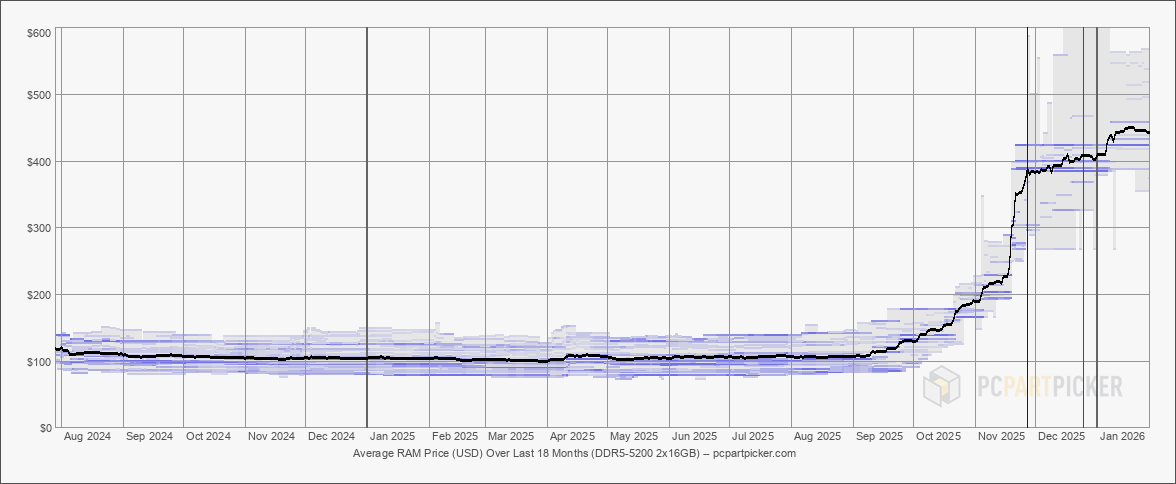

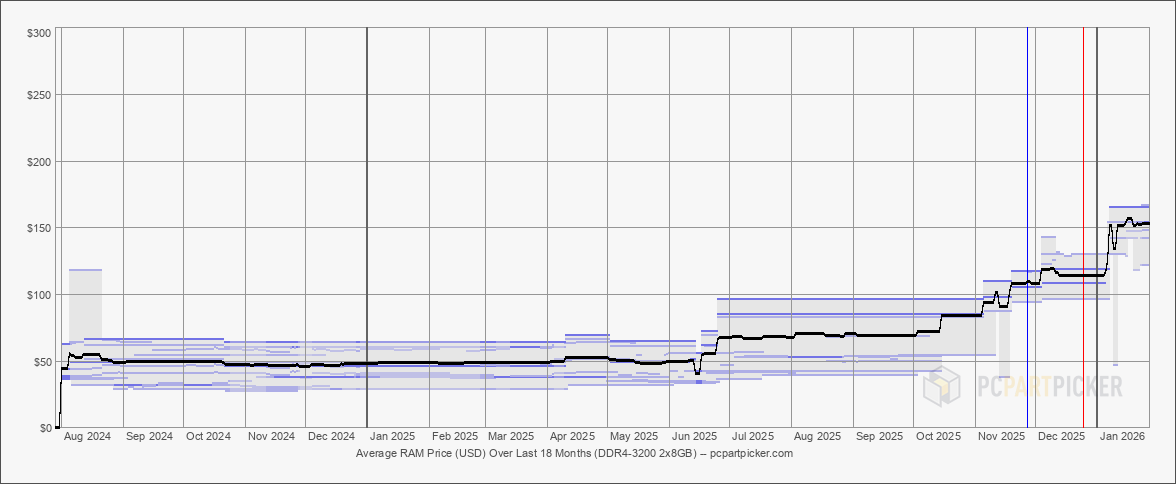

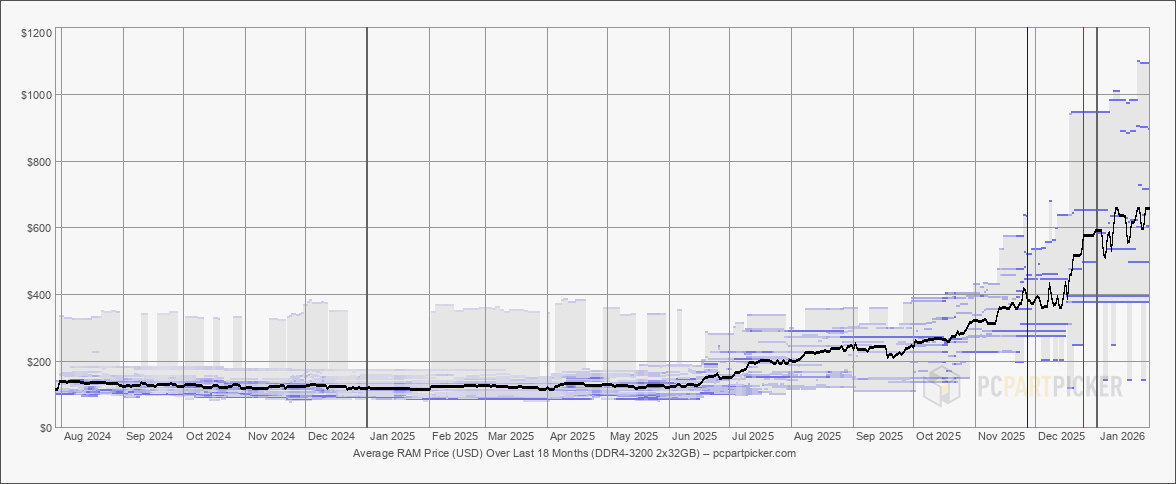

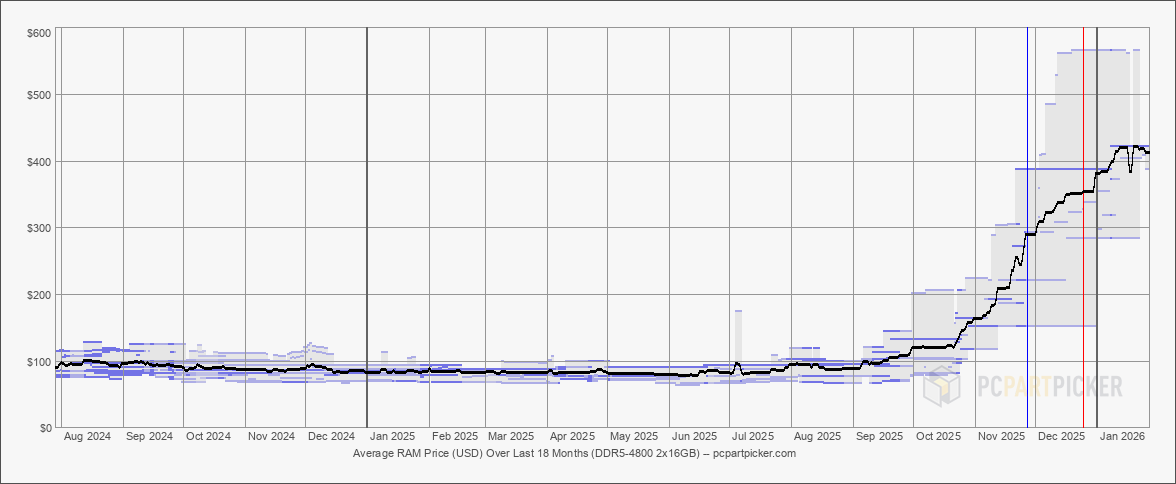

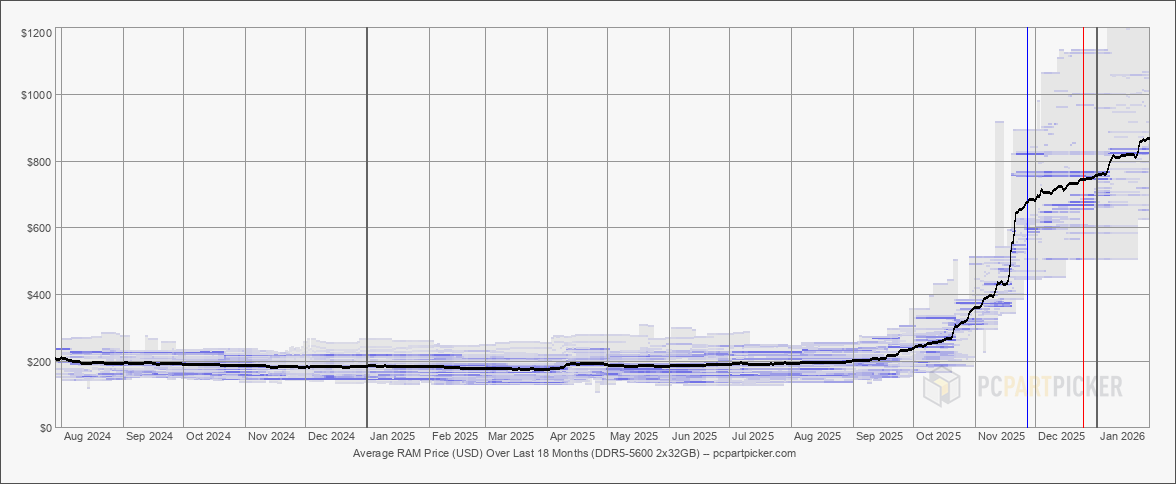

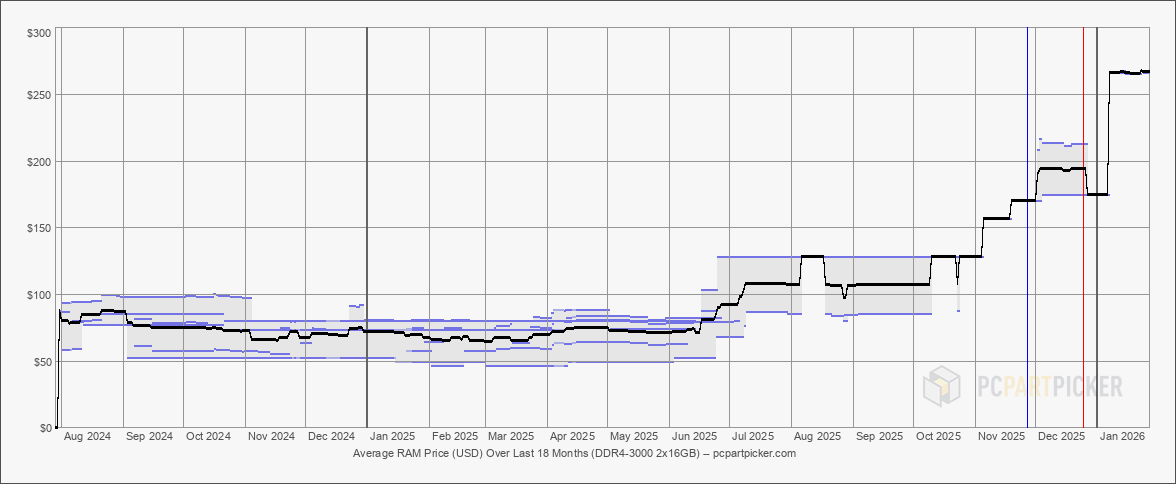

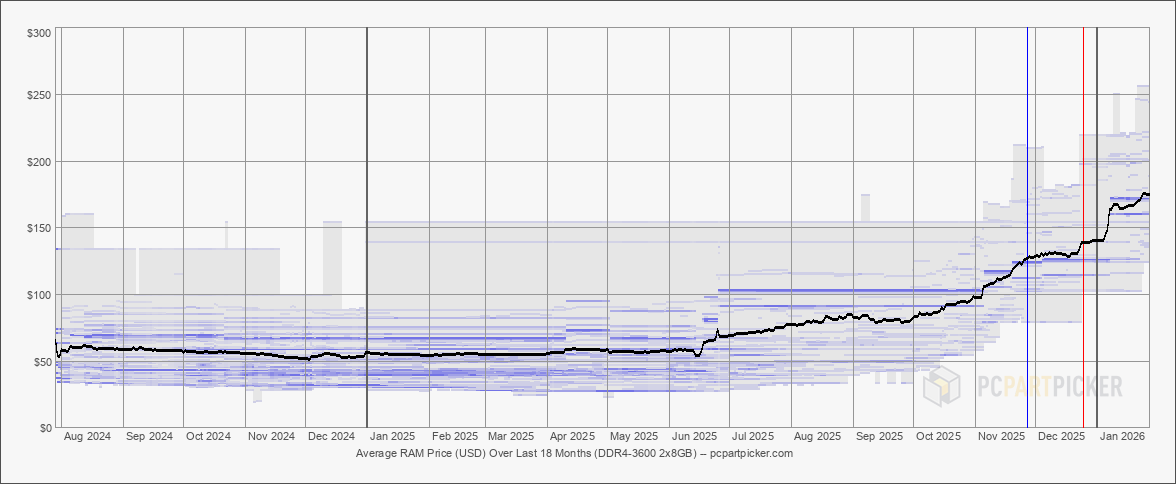

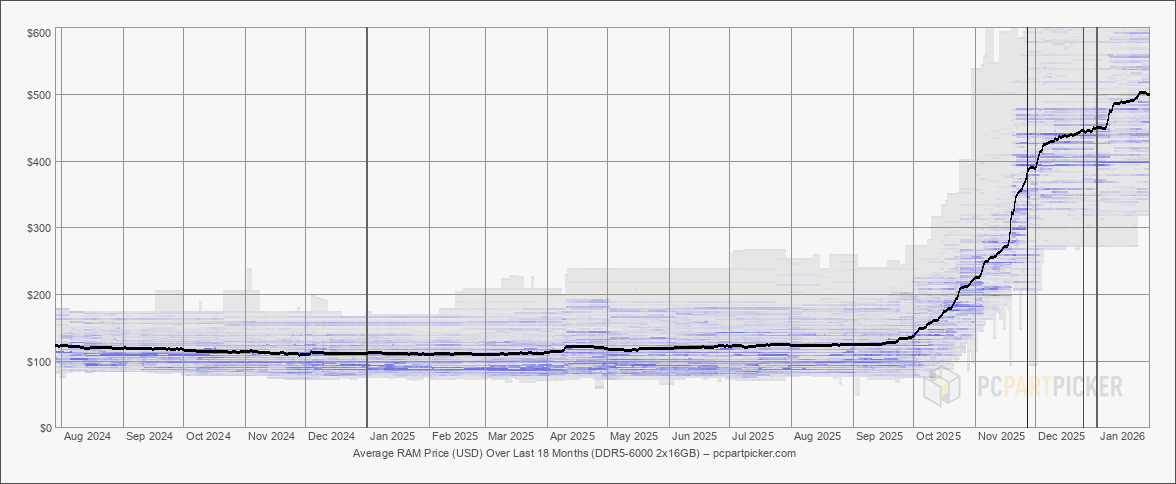

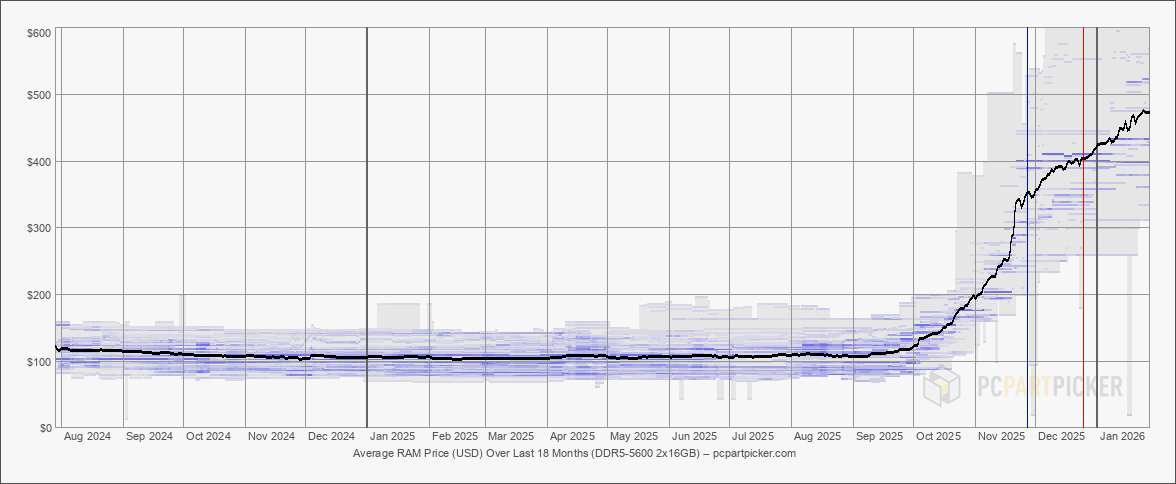

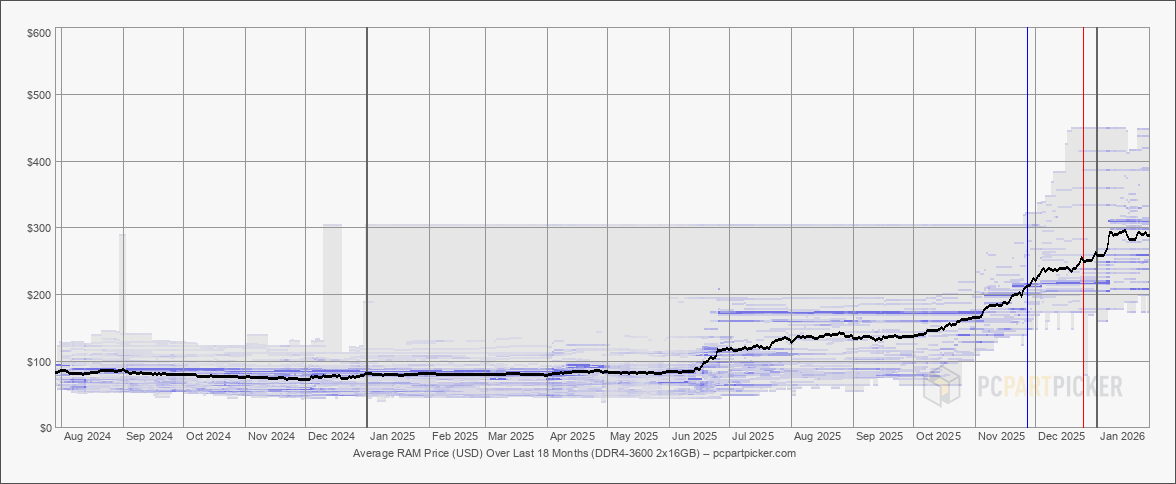

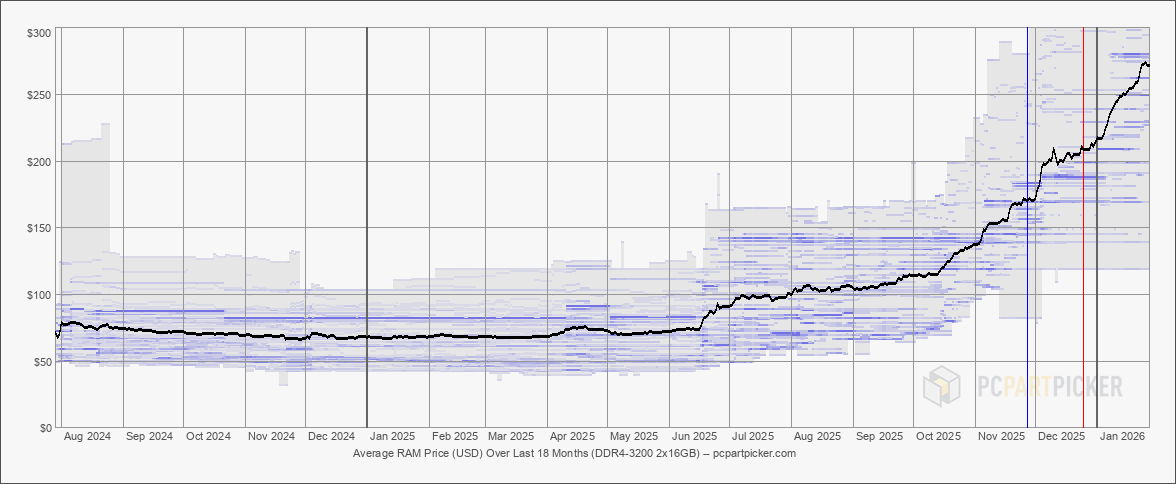

После нескольких месяцев постоянного активного роста цены на оперативную память на рынке США демонстрируют некоторую стабилизацию, пишет портал Tom’s Hardware. Это видно по данным о ценах, собранным платформой для сборки ПК PCPartPicker.com.  К модулям памяти, цены на которые стабилизировались, относятся комплекты ОЗУ DDR4-3200 (2 × 8 Гбайт), DDR4-3600 (2 × 16 Гбайт), DDR4-3600 (2 × 32 Гбайт), DDR5-4800 (2 × 16 Гбайт) и DDR5-5200 (2 × 16 Гбайт). Высокопроизводительные модули памяти DDR5-5600 и DDR5-6000 по-прежнему демонстрируют некоторый рост цен, хотя и более медленными темпами по сравнению с предыдущими месяцами. Динамика средних цен на разные комплекты ОЗУ DDR4 и DDR5 за последние 18 месяцев. Данные PCPartPicker.com

В качестве конкретного примера можно привести комплект оперативной памяти Corsair Vengeance 32 Гбайт (2 × 16 Гбайт) DDR5-6000 CL36 на Amazon, цена которого в период с ноября по январь составляла $339, а затем в начале января поднялась до $439 и остаётся на этом уровне до сегодняшнего дня. Также в качестве примера приводится модуль памяти Patriot Viper Elite 5 16 Гбайт DDR5-6000 CL30 у ретейлера Newegg, цена которого с начала декабря 2025 года составляет $169,99. Правда, ещё в октябре 2025 года цена того же модуля составляла всего $43,99. Признаки дефицита памяти начали проявляться в третьем квартале 2025 года, когда ненасытный спрос на высокопроизводительные чипы памяти HBM со стороны создаваемой инфраструктуры ИИ совпал с поэтапным отказом нескольких производителей от выпуска памяти DDR4 в пользу более прибыльной DDR5. Максимальный эффект от этого стал заметен в ноябре и декабре, когда розничные продавцы в Японии и Германии начали нормировать поставки модулей памяти и SSD большой ёмкости и даже видеокарт. Именно поэтому в конце минувшего года представитель Kingston предупредил пользователей, что им не следует откладывать покупку оперативной памяти или SSD, поскольку цены на эти компоненты продолжат расти. Хотя на рынке оперативной памяти (по крайней мере, в США) наблюдаются признаки стабилизации, сам уровень цен существенно завышен. В декабре 2025 года один из сотрудников Sapphire предсказал, что рынок достигнет плато цен через шесть–восемь месяцев. После этого стоимость должна пойти вниз. Хотелось бы надеяться, что нынешнее ценовое равновесие является преждевременным подтверждением этого прогноза, а не просто паузой перед тем, как цены снова начнут стремительно расти. Пользователи стали тратить больше денег на мобильные приложения, чем на игры — ИИ меняет и этот рынок

22.01.2026 [09:54],

Николай Хижняк

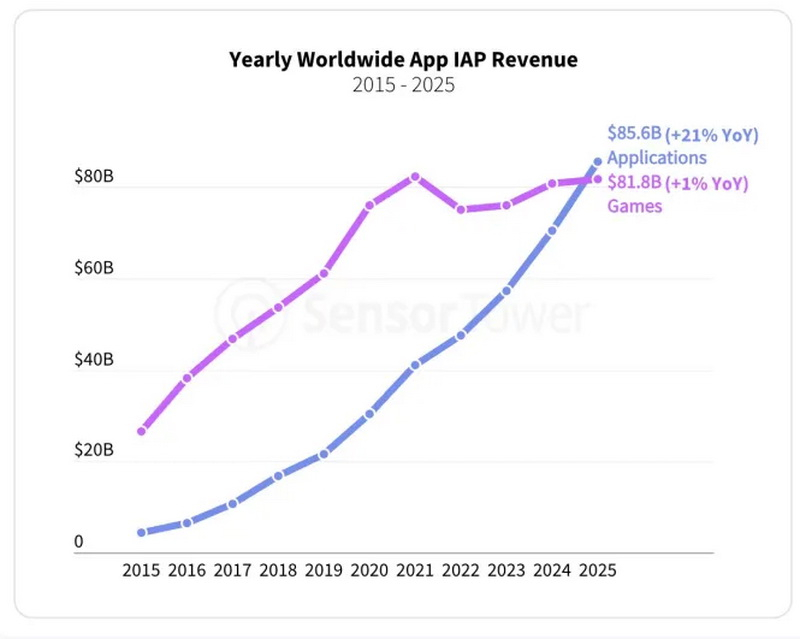

Согласно результатам ежегодного отчёта «Состояние мобильных технологий» аналитической компании Sensor Tower, в 2025 году потребители впервые потратили больше денег на мобильные приложения, не являющиеся играми, чем на сами игры. Хотя данная тенденция ранее уже наблюдалась на отдельных рынках (например, в США) и в отдельные кварталы, в 2025-м она достигла глобального масштаба.

Источник изображения: Jonas Leupe/unsplash.com В прошлом году потребители по всему миру потратили на приложения около $85 млрд, что на 21 % больше, чем годом ранее. Это также почти в 2,8 раза больше, чем пять лет назад.

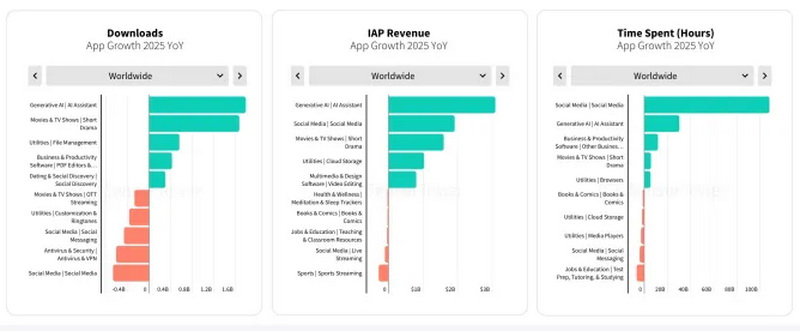

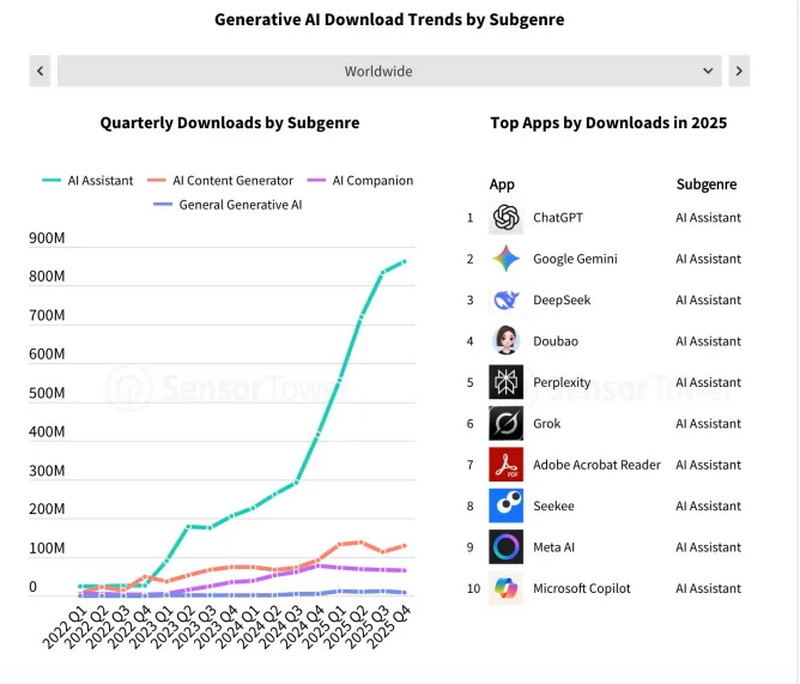

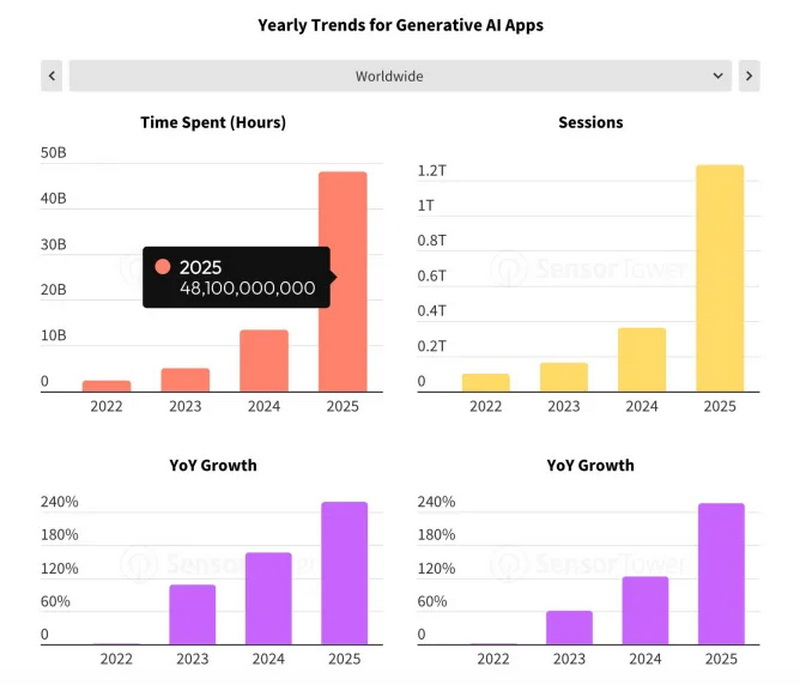

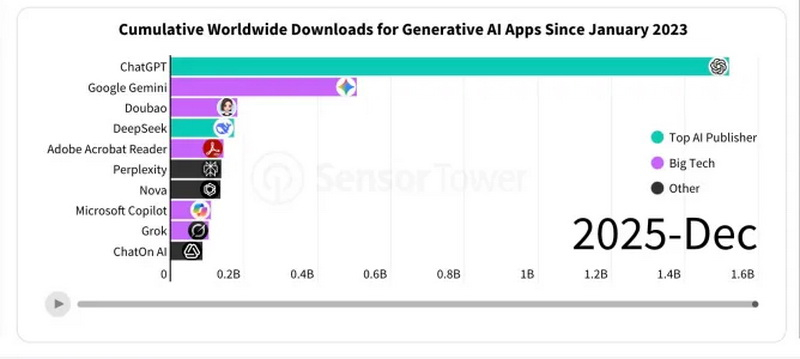

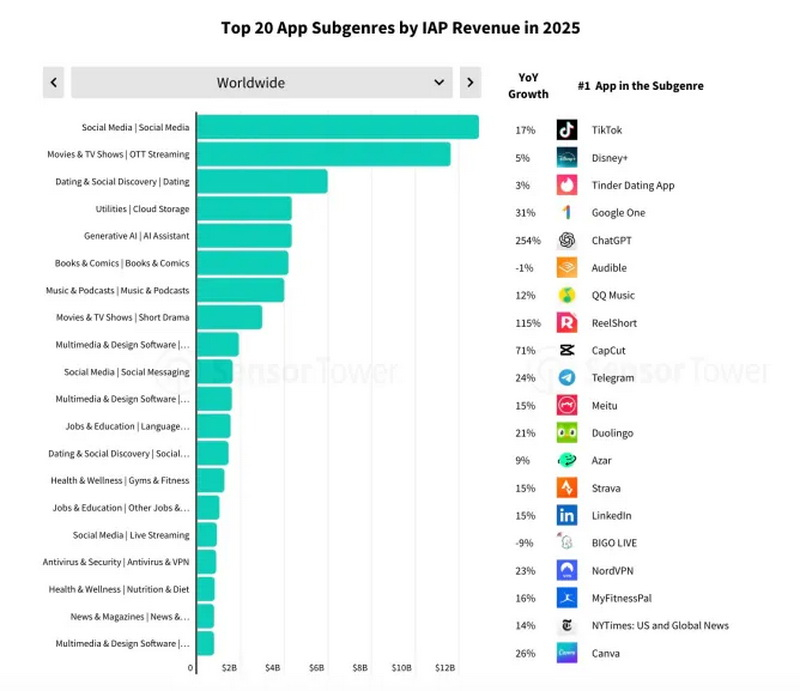

Источник изображения здесь и ниже: Sensor Tower Генеративный искусственный интеллект, ставший определяющим трендом последнего года, продемонстрировал лидирующий рост доходов: выручка от внутриигровых покупок в этой категории увеличилась более чем в три раза, превысив $5 млрд в 2025 году. Количество загрузок приложений с ИИ также выросло, удвоившись по сравнению с прошлым годом и достигнув 3,8 млрд.  Рост сегмента можно объяснить несколькими факторами. Одним из ключевых стала популярность ИИ-помощников среди потребителей: 10 самых скачиваемых приложений — это ИИ-помощники. Лидерами в этой группе стали ChatGPT от OpenAI, Google Gemini и DeepSeek. Только один ChatGPT принёс $3,4 млрд дохода от внутриигровых покупок (IAP) по всему миру.  В 2025 году потребители провели 48 млрд часов в приложениях с генеративным ИИ, что в 3,6 раза больше, чем в 2024 году, и в 10 раз больше, чем в 2023 году. Количество сессий, то есть количество раз, когда пользователи открывали и использовали приложение, превысило 1 трлн в 2025 году. Примечательно, что этот показатель рос быстрее, чем количество загрузок, что говорит о том, что существующие пользователи быстрее наращивали свою вовлечённость, чем приложения привлекали новых пользователей.  Ещё одним фактором, стимулирующим рост доходов и внедрение ИИ-приложений, стали активные инвестиции в своих ИИ-помощников крупных технологических компаний Google, Microsoft и X. За последний год они быстрыми темпами внедряли новые возможности для ИИ-помощников, улучшая такие области, как помощь в программировании, генерация контента, логическое мышление, выполнение задач, точность и многое другое. В отчёте особо отмечен прогресс в сфере генерации изображений и видео и выделяются такие модели генерации изображений, как GPT-4o от ChatGPT и Nano Banana от Google. Среди ведущих разработчиков ИИ на компании OpenAI и DeepSeek пришлось почти 50 % мирового объёма загрузок. В 2024 на их долю приходилось 21 % загрузок. Крупные технологические компании за тот же период увеличили свою долю рынка с 14 % до почти 30 %, вытеснив более ранних конкурентов ChatGPT, таких как Nova, Codeway и Chat Smith.  В отчёте аналитиков также подчёркивается роль мобильных устройств в подключении пользователей к сервисам генеративного ИИ. По оценкам Sensor Tower, к концу года общая аудитория ИИ-помощников в США превысила 200 млн человек, и более половины (110 млн) использовали помощников исключительно на мобильных устройствах. Для сравнения, в 2024 году только около 13 млн пользователей использовали для этих задач исключительно мобильные устройства. Помимо голосовых помощников, популярными приложениям на основе ИИ в 2025 году были приложение для генерации музыки Suno, приложение для преобразования текста в видео Jimeng AI от ByteDance, а также приложения-компаньоны на основе ИИ, такие как Character.ai и Polybuzz.  Исследование Sensor Tower показывает, что ИИ-приложения были не единственным источником дохода в прошлом году. Росту также способствовали приложения социальных сетей, для просмотра потокового видео, а также приложения для повышения продуктивности. Например, потребители проводили в среднем 90 минут в день в приложениях социальных сетей, что в общей сложности составило почти 2,5 трлн часов, что на 5 % больше по сравнению с прошлым годом. ИИ не убивает рабочие места, но делает их менее доступными для новичков

19.01.2026 [10:41],

Алексей Разин

Исследователи выяснили, что угроза для рынка труда со стороны генеративного искусственного интеллекта пока проявляется лишь немногим сильнее по сравнению с другими факторами технологической революции в прошлом: внедрением компьютеров и появлением интернета соответственно. Опытным специалистам ИИ даже помогает в работе, а вот молодым специалистам становится сложнее найти работу.

Источник изображения: Huawei Technologies На рынок труда США, как отмечает Financial Times со ссылкой на данные исследования CPS, распространение генеративного искусственного интеллекта пока не оказало более выраженного влияния по сравнению с внедрением ПК или появлением интернета в сопоставимых периодах. Правительства многих стран сейчас больше обеспокоены ускорением внедрения ИИ, а не защитой рынка труда от его влияния, но рано или поздно им придётся учитывать социальные факторы. Недавний рост безработицы среди выпускников вузов в США и Европе, по мнению аналитиков, может в большей степени объясняться геополитической нестабильностью, ростом налогов в Великобритании и демографическими факторами, а не влиянием ИИ как таковым. Кроме того, руководству компаний иногда проще объяснить инвесторам, что персонал они сокращают из-за роста эффективности, достигаемого внедрением ИИ, а не по другим причинам. Молодым специалистам при этом становится сложнее найти работу в сфере технической поддержки и финансовых услуг, поскольку они первыми ухватились за возможность заменить человека искусственным интеллектом.

Источник изображения: Financial Times Прикладная автоматизация бизнес-процессов теперь доступна людям без глубоких технических познаний, в итоге производительность труда существующих сотрудников повышается, сокращая потребность в новых вакансиях. Небольшие компании теперь могут быстрее масштабировать бизнес и меньше зависеть от услуг сторонних консультантов, которых нередко заменяет ИИ. В штате компаний ИИ при этом редко вытесняет людей, хотя потребность в дополнительных кадровых ресурсах и сокращается. Бизнес мог бы добиваться большего, если бы больше внимания уделял обучению своих сотрудников работе с ИИ. Молодому поколению работников при этом сложнее справиться с наблюдаемыми изменениями. Они получали образование, следуя советам своих родителей и старших товарищей, рассчитывая получить работу, которая гарантировала бы им определённую стабильность и экономический достаток. На практике же они сталкиваются с тем, что полученные за годы учёбы навыки просто не востребованы рынком. Это не только социологическая, но и психологическая проблема, и решать её необходимо на государственном уровне. Благодаря буму ИИ глобальные доходы полупроводниковой промышленности в 2026 году превысят $1 трлн

15.01.2026 [18:01],

Сергей Сурабекянц

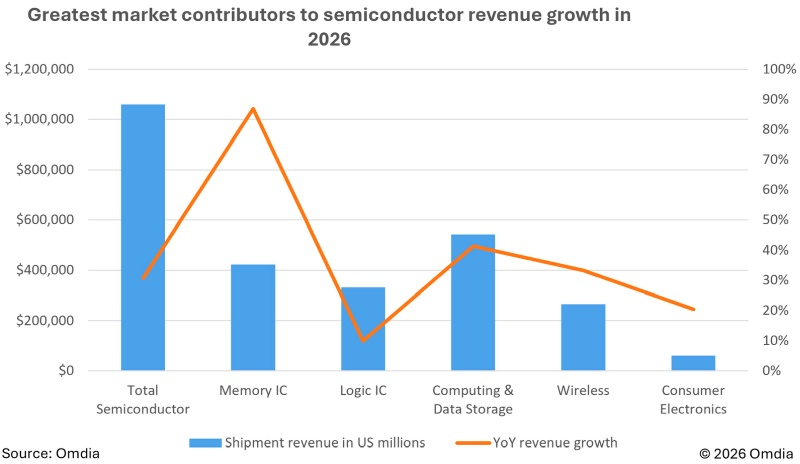

По данным аналитической компании Omdia, глобальные доходы мировой полупроводниковой промышленности в 2026 году превысят $1 трлн, что станет исторической вехой для отрасли. Подобный рост обусловлен стремительным увеличением спроса на полупроводниковые компоненты в связи с интенсивным развитием рынка ИИ.  Прогноз доходов от полупроводниковой промышленности на 2025 финансовый год вырос до 20,3 % в годовом исчислении, что отражает более сильные, чем ожидалось, результаты третьего квартала и уверенный рост, ожидаемый в четвёртом. Рост доходов от микросхем памяти DRAM и NAND останется беспрецедентным, в результате чего прогнозируемый рост рынка на 2026 год составит 30,7 % в годовом исчислении. Сегмент вычислительной техники и хранения данных возглавит рост выручки от полупроводниковых разработок на 41,4 % в годовом исчислении в 2026 году, превысив $500 млрд, благодаря высокому спросу на серверы для ЦОД и заоблачным ценам на микросхемы памяти. Рост продаж ноутбуков обусловлен внедрением технологий ИИ и масштабным циклом обновления корпоративных систем. Ожидается, что в совокупности капитальные вложения четырёх крупнейших гиперскейлеров достигнут в текущем году $500 млрд и продолжат расти в следующем. Потребительская электроника и беспроводные приложения также демонстрируют сильные перспективы роста выручки от полупроводниковых разработок в 2026 году. К факторам, способствующим этому, относятся завышенные цены на память, запуск складных смартфонов следующего поколения и возобновление роста продаж подключённых потребительских устройств. Улучшения в области ИИ-фотографии и обновления флагманских смартфонов от Apple, Samsung и других производителей будут дополнительно способствовать росту. Прогнозируется также существенный рост выручки от носимых устройств, умных колонок и гарнитур виртуальной реальности.

Источник изображения: Omdia «Рост выручки от полупроводников в 2026 году обусловлен высокой концентрацией спроса, связанного с искусственным интеллектом, а не общим потребительским поведением или тенденциями промышленного производства, которые исторически влияли на рынок. Без учёта вклада микросхем памяти и логических микросхем общий рост выручки от полупроводников упал бы с 30,7 % до всего лишь 8 %, что подчёркивает характер спроса, лежащего в основе недавних рыночных всплесков», — считает старший главный аналитик Omdia Майсон Роблес-Брюс (Myson Robles-Bruce). Аналитики Omdia отмечают несколько макроэкономических факторов риска, которые могут сдержать рост в 2026 году. Хотя инфляция в Китае и еврозоне в основном остаётся под контролем, она продолжает вызывать опасения в США. К дополнительным проблемам в этом году, как ожидается, относятся рост затрат на рабочую силу и энергию, сбои в цепочках поставок из-за реорганизации и государственной политики, а также дефицит или волатильность цен, вызванные крупномасштабными инвестициями в области ИИ. Телевизоры подешевели более чем на 90 % с 2000 года — благодаря массовому производству и конкуренции

12.01.2026 [13:35],

Николай Хижняк

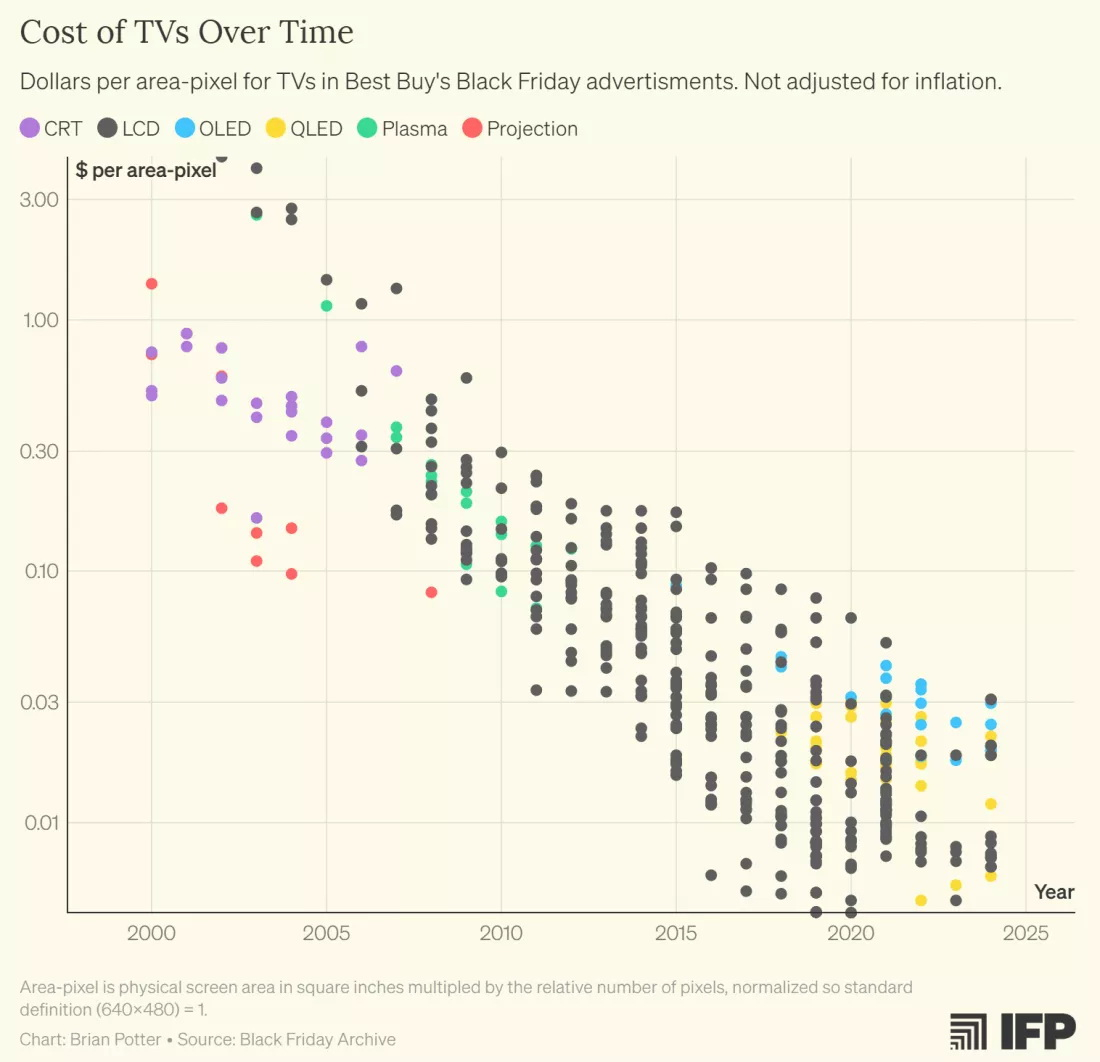

Анализ рекламных объявлений акций «Чёрной пятницы» в США за последние четверть века показывает, что средняя цена на ЖК-телевизоры упала более чем на 90 % с 2000 года, даже с учётом значительного увеличения размеров панелей и разрешения экрана.

Источник изображения: TCL По словам Брайана Поттера (Brian Potter) из Института прогресса, тенденция к снижению цен в значительной степени является результатом постоянной оптимизации производства ЖК-дисплеев. Компании используют всевозможные уловки для снижения производственных затрат.  Рынок телевизоров с точки зрения ценообразования сильно выделяется среди других сегментов потребительского рынка. По данным Бюро статистики труда США, автомобили, мебель, одежда, игрушки и компьютеры за последние несколько десятилетий стали существенно доступнее, но телевизоры дешевеют всё равно быстрее и значительно сильнее.  Если средняя цена телевизора с диагональю экрана 50 дюймов в 2001 году составляла примерно $1100, то во время последних распродаж «Чёрной пятницы» в 2025 году модели больших 50-дюймовых 4K ЖК-телевизоров можно было приобрести за $200.

Источник изображения: Best Buy Анализ Поттера подчёркивает, что снижение цен на протяжении всех этих лет продолжалось, несмотря на значительный прогресс в технологиях, используемых в телевизорах, а также рост их нативного разрешения.

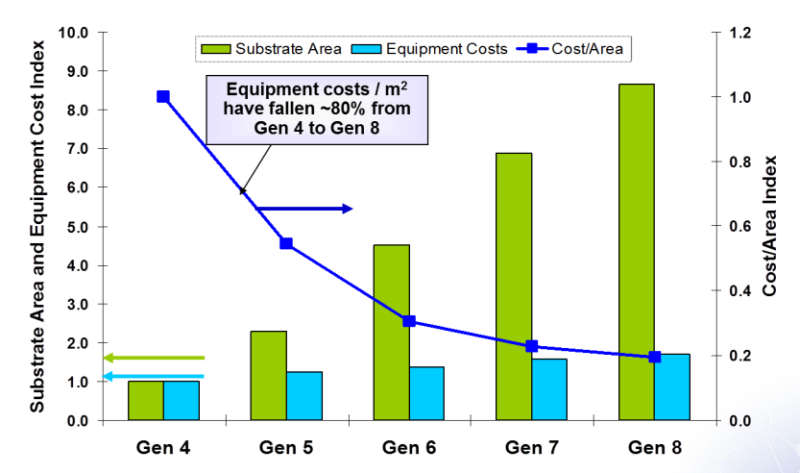

Источник изображения: Amazon Одним из факторов, позволивших производителям добиться значительного снижения стоимости телевизоров, стало заимствование подходов и стратегий из полупроводниковой промышленности. Производители микросхем сократили затраты за счёт выпуска более крупных кремниевых пластин, позволяющих производить больше чипов за один цикл. Производители ЖК-дисплеев применили аналогичный подход, увеличив размер «материнских стеклянных» листов, из которых вырезаются панели, — почти в 100 раз с 1990-х годов. Это существенно снизило стоимость оборудования и позволило поддерживать выпуск более широкого диапазона размеров экранов.

Акция «Чёрная пятница» в 2003 году. Источник изображения: Best Buy Дополнительный прогресс был достигнут благодаря оптимизации производственных процессов, повышению уровня автоматизации, переходу к «чистому» производству (телевизоры собираются в стерильных цехах), улучшению технологий стеклянных подложек, а также применению более эффективных методов заполнения их жидкими кристаллами. Рост спроса на ЖК-дисплеи с развитием ПК, смартфонов и планшетов оправдал строительство крупных предприятий, способных производить более миллиона экранов в день.

Источник изображения: Corning Усиление конкуренции между такими гигантами отрасли, как Sony, LG и Samsung, также внесло свои коррективы на рынке. Более доступные модели от новых конкурентов, включая китайские Hisense и TCL, ещё сильнее изменили ситуацию. Ранее считавшиеся в основном бюджетными брендами, обе компании теперь часто фигурируют в списках лучших предложений и начали продвигаться в премиум-сегмент. OLED-дисплеи, хотя и остаются относительно дорогими, продолжают набирать популярность, однако технология Mini LED сохраняет конкурентоспособность ЖК-дисплеев, сокращая разрыв в качестве. Благодаря государственным субсидиям и близости к цепочкам поставок Hisense в прошлом году выпустила телевизоры с новейшей технологией RGB Mini LED, а TCL представила модель Super QLED на CES 2026. TCL также недавно обогнала Samsung и LG по объёму поставок телевизоров премиум-класса. Продолжится ли эта тенденция снижения цен — покажет время. Тарифы и бум ИИ уже замедлили или обратили вспять снижение цен в других категориях электроники. Хотя телевизоры обычно не требуют большого объёма оперативной памяти, Samsung предупредила, что дефицит памяти, вызванный спросом со стороны центров обработки данных, в конечном итоге может привести к росту цен на телевизоры. Китайские компании значительно обогнали Tesla и Figure AI по поставкам человекоподобных роботов

10.01.2026 [11:06],

Николай Хижняк

Согласно данным исследовательской компании Omdia, китайские производители обеспечили подавляющее большинство поставок из примерно 13 000 единиц человекоподобных роботов по всему миру в 2025 году, значительно обогнав американские компании, такие как Tesla и Figure AI.

Источник изображения: AgiBot Китайский стартап Shanghai AgiBot Innovation Technology Co. отгрузил 5168 роботов в прошлом году, возглавив список производителей человекоподобных роботов. За ним следуют Unitree Robotics и UBTech Robotics Corp. По данным Omdia, мировые продажи отрасли выросли более чем в пять раз по сравнению с 2024 годом. Рынок человекоподобных роботов лишь зарождается, но ожидается, что в ближайшие десятилетия он будет стремительно развиваться. Лидерство Китая сейчас может помочь стране, поскольку, по прогнозам исследования Citigroup Inc., к 2050 году число роботов достигнет 648 млн единиц. «Китайские поставщики устанавливают стандарты в крупномасштабном производстве человекоподобных роботов», — заявляет Omdia. Согласно отчёту аналитической фирмы, интеграция искусственного интеллекта, позволяющая роботам выполнять сложные задачи, привела к увеличению использования таких машин в самых разных областях — от производства и логистики до здравоохранения и обслуживания клиентов. Компании, занимающиеся робототехникой, активно инвестируют в передовые модели ИИ. Китайские человекоподобные роботы дешевле западных моделей: компания Unitree предлагает модель начального уровня всего за $6000, а уменьшенная версия AgiBot стоит $14 000. Для сравнения, генеральный директор Tesla Илон Маск (Elon Musk) ранее называл ценовой диапазон от 20 до 30 тыс. долларов за человекоподобных роботов Optimus, которые ещё не запущены в полномасштабное производство. Мировая известность AgiBot возросла после того, как компания была упомянута генеральным директором Nvidia Corp. Дженсеном Хуангом во время его выступления на выставке CES в Лас-Вегасе на этой неделе, пишет Bloomberg. В прошлом году танцующие роботы компании Unitree очаровали публику в Китае во время весеннего гала-концерта, что вызвало взрывной рост разработки и инвестиций в человекоподобных роботов. По данным Omdia, благоприятная политика Китая и поддержка инфраструктуры, включая учебные центры, способствовали увеличению производства. Число компаний, занимающихся разработками таких роботов в стране, превысило 150, что даже вызвало опасения политиков по поводу риска образования «пузыря». Omdia прогнозирует, что к 2035 году мировые поставки человекоподобных роботов вырастут до 2,6 млн единиц. Стремительное развитие искусственного интеллекта, ловкие руки и самоподкрепляющееся обучение, сделали роботов пригодными для промышленного, сервисного и, в конечном итоге, бытового применения. В отчёте исследовательской компании рассматриваются как двуногие человекоподобные роботы, так и машины с человекоподобной верхней частью туловища и колёсной базой. Samsung обогнала Micron и вернула себе второе место на рынке памяти HBM

21.12.2025 [21:55],

Николай Хижняк

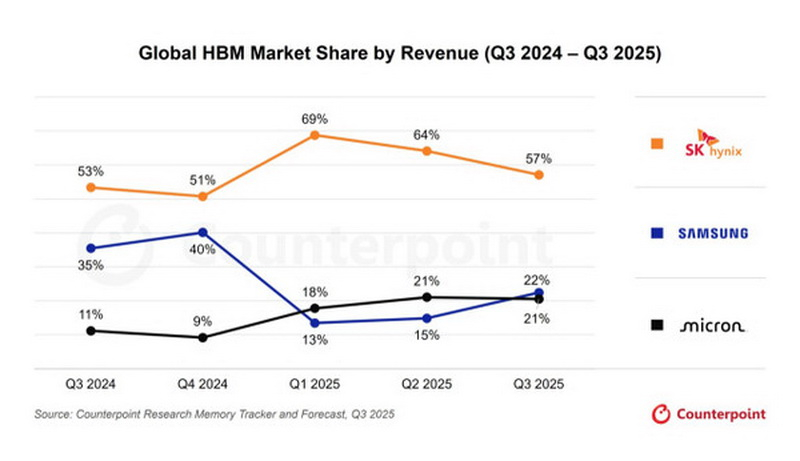

В третьем квартале этого года Samsung Electronics обошла Micron Technology и вернула себе второе место на рынке высокоскоростной памяти (HBM). После падения на третье место в первом и втором кварталах компания продемонстрировала тенденцию к восстановлению, расширив поставки продуктов HBM3E (5-го поколения).

Источник изображения: Counterpoint Research По данным исследовательской компании Counterpoint Research от 19 декабря, глобальная доля Samsung Electronics на рынке HBM (по выручке) в третьем квартале составила 22 %. По сравнению с предыдущим кварталом рост составил 7 процентных пунктов (с 15 %). За тот же период Micron заняла 21 % рынка, тем самым уступив второе место Samsung Electronics. SK hynix сохранила первую позицию с долей в 57 %. Хотя она по-прежнему является лидером рынка, её доминирование несколько ослабло по сравнению с предыдущим кварталом, когда её доля составляла 64 %. Согласно оценкам аналитиков, Samsung Electronics заложила основу для восстановления, преодолев негативный фактор сокращения экспорта в Китай и начав полномасштабные поставки продукции HBM3E с третьего квартала. Samsung также демонстрирует серьёзную конкуренцию на общем рынке DRAM. По доле рынка DRAM в третьем квартале, рассчитанной на основе выручки, SK hynix сохранила первое место с 34 %, в то время как доля Samsung Electronics достигла 33 % (рост на 1 п.п). Разрыв между Samsung и SK hynix составляет всего 1 процентный пункт. В отчёте говорится, что SK hynix сотворила настоящую сенсацию, впервые в истории обогнав Samsung Electronics и заняв первое место по выручке от DRAM в первом квартале этого года. Падение Samsung Electronics на второе место после 33-летнего удержания позиции «полупроводникового императора» с 1992 года стало беспрецедентным событием в истории полупроводниковой промышленности. Micron же заняла третье место с долей рынка в 26 % за тот же отчётный период. Рынок DRAM в этом квартале в целом вырос на 26 % по сравнению с предыдущим кварталом благодаря рекордному росту цен и увеличению объёмов поставок. Поскольку три ведущих производителя памяти сократили производство устаревшей DRAM, возник дефицит предложения, что привело к росту цен. Аналитики отрасли ожидают дальнейшего усиления конкуренции за лидерство на рынке HBM4 в следующем году. Samsung Electronics расширяет производственные мощности HBM3E во второй половине года и ускоряет разработку продуктов следующего поколения (HBM4). Ожидается, что SK hynix тоже сосредоточит все усилия на сохранении своего лидерства в сегменте HBM. Вера в ИИ и Маска затмила провалы и проблемы: акции Tesla растут быстрее бигтехов

17.12.2025 [18:57],

Сергей Сурабекянц

Несмотря на трудности, с которыми столкнулась Tesla, включая потенциальную приостановку продаж в Калифорнии и потерю доли рынка в Китае и Европе, инвесторы оптимистично оценивают успехи компании в области ИИ и беспилотных такси. Акции Tesla за последние три недели выросли на 25 % и опередили индекс Bloomberg Magnificent Seven, выросший менее чем на 6 %.

Источник изображения: SpaceX Оптимизм инвесторов объясняется верой в выбранный компанией курс. Глава Tesla Илон Маск (Elon Musk) стремится захватить лидерские позиции в области робототехники и искусственного интеллекта — бурно развивающихся технологий, которые привели к рекордным максимумам мировых фондовых рынков. Развитие компании в сфере беспилотных автомобилей получило высокую оценку аналитиков, некоторые из которых называют Tesla «переломным моментом» в этой области. «Tesla демонстрирует, что близка к монетизации ИИ, — считает портфельный менеджер Union Investment Мориц Кроненбергер (Moritz Kronenberger). — С учётом недавно объявленных планов, она все больше и больше становится потенциальным лидером в области ИИ». Позитивный настрой в отношении беспилотных автомобилей, вероятно, также укрепился благодаря переговорам с оператором роботакси Waymo о привлечении более $15 млрд. Вера инвесторов подпитывается успехами других направлений деятельности Маска. «Это, безусловно, SpaceX: прелесть Tesla в том, что розничные инвесторы объединяют всё, — пояснил соруководитель отдела акций в Edmond de Rothschild Asset Management Жак Орельен Марсиро (Jacques Aurelien Marcireau). — Инвесторы, как правило, используют Tesla в качестве аналога "Галактики Маска", несмотря на очень низкую реальную связь с точки зрения экономических интересов». Тем не менее, Tesla сталкивается с рядом препятствий. Продажи компании в Калифорнии могут быть приостановлены на 30 дней, если она не изменит маркетинговую практику в отношении своей технологии автономного вождения, которая, по мнению регуляторов, вводит потребителей в заблуждение. Слабые продажи также слегка поумерили оптимизм инвесторов. Если в 2020 году Tesla занимала 16 % китайского рынка электромобилей, то по итогам августа 2025 года доля американской компании сократилась до 4,4 %. Многие аналитики считают биржевую оценку Tesla завышенной. По данным Bloomberg, акции торгуются с колоссальным коэффициентом P/E (Price/Earnings — «цена/прибыль»), равным 223, что значительно выше среднего показателя за пять лет, составляющего 94. Более широкий индекс Bloomberg Magnificent Seven имеет коэффициент P/E 31. «Я определённо не покупатель: мультипликаторы просто безумные, а прибыль продолжает разочаровывать», — выразил мнение пессимистов портфельный менеджер Societe de Gestion Prevoir Фарес Хенди (Fares Hendi). iPhone 18 придётся ждать дольше обычного — аналитики предрекают крупнейшее падение поставок Apple за годы

03.12.2025 [00:03],

Николай Хижняк

Пересмотр компанией Apple графика выпуска базовых моделей смартфонов iPhone приведёт к снижению общих поставок на 4,2 %, говорится в свежем отчёте аналитиков IDC. Слухи о том, что Apple собирается пересмотреть график анонса новых iPhone и перенести выпуск базовой модели iPhone 18 на начало 2027 года, вместо сентября 2026-го, ходят с начала текущего года.

Источник изображения: Apple Эксперты IDC прогнозируют, что по итогам 2025 года мировые поставки смартфонов вырастут на 1,5 % и достигнут 1,25 млрд единиц. Более ранние прогнозы говорили о росте на 1 %. Корректировка обусловлена главным образом ускорением показателей компании Apple в праздничном квартале, быстрым ростом на ключевых развивающихся рынках и стабилизацией ситуации в Китае, отмечают в IDC. Эксперты считают, что по итогам 2025 года поставки смартфонов Apple вырастут на 6,1 % по сравнению с прошлым годом и составят 247,4 млн единиц. В то же время IDC прогнозирует снижение поставок смартфонов Apple на 4,2 % в следующем году, поскольку компания собирается изменить график запуска новых устройств, перенеся выпуск базовой модели iPhone 18 с осени 2026-го на начало 2027 года. «Несмотря на улучшение краткосрочного прогноза по смартфонам, прогноз роста на 2026 год был пересмотрен в сторону понижения с 1,2 % до 0,9 % из-за сочетания дефицита комплектующих и корректировки производственного цикла. Стратегический перенос Apple выпуска следующей базовой модели iPhone с осени 2026 года на начало 2027 года, по прогнозам, приведёт к сокращению поставок устройств на базе iOS на 4,2 % в следующем году», — говорится в отчёте IDC. Таким образом, новая линейка смартфонов iPhone 18 может оказаться самой малочисленной с 2019 года, когда Apple выпустила только три модели устройств: iPhone 11, iPhone 11 Pro и iPhone 11 Pro Max. В 2025 году модель iPhone Air заменила модель Plus, но линейка iPhone 17 состоит из четырёх устройств: iPhone 17, 17 Pro, 17 Pro Max и Air. Если слухи и прогноз IDC подтвердятся, то осенью 2026 года выйдут только три модели смартфонов от Apple: iPhone 18 Pro, iPhone 18 Pro Max и iPhone Fold (или Ultra). AMD и Intel символически нарастили долю на рынке видеокарт — Nvidia всё равно держит подавляющие 92 %

01.12.2025 [23:53],

Николай Хижняк

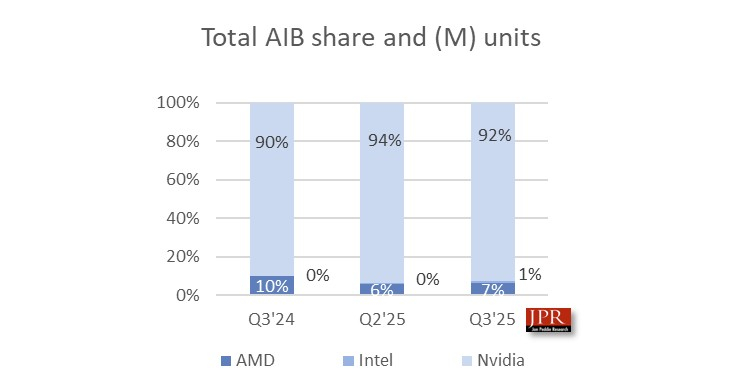

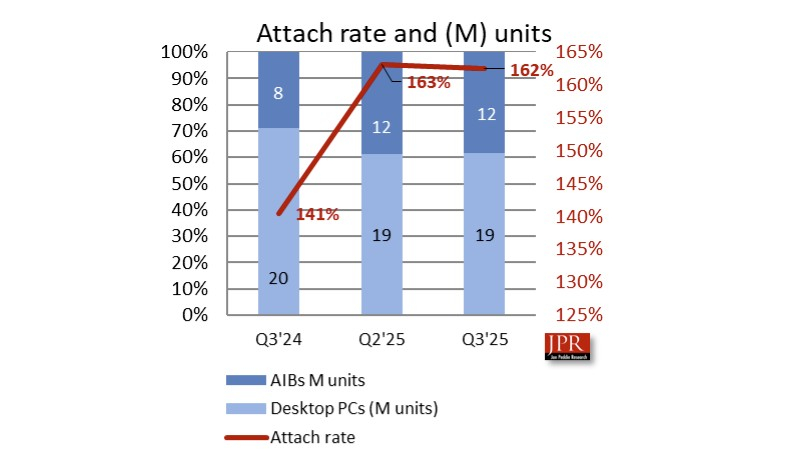

Компания Nvidia продолжает доминировать в сегменте дискретных графических процессоров, однако AMD и Intel удалось увеличить свою долю рынка в третьем квартале 2025 года, говорится в свежем отчёте Jon Peddie Research.  Согласно новому отчёту, объём рынка дискретных графических процессоров на платах расширения в третьем квартале 2025 года составил $8,8 млрд и достиг 12 млн устройств, что на 2,8 % больше, чем в предыдущем квартале.

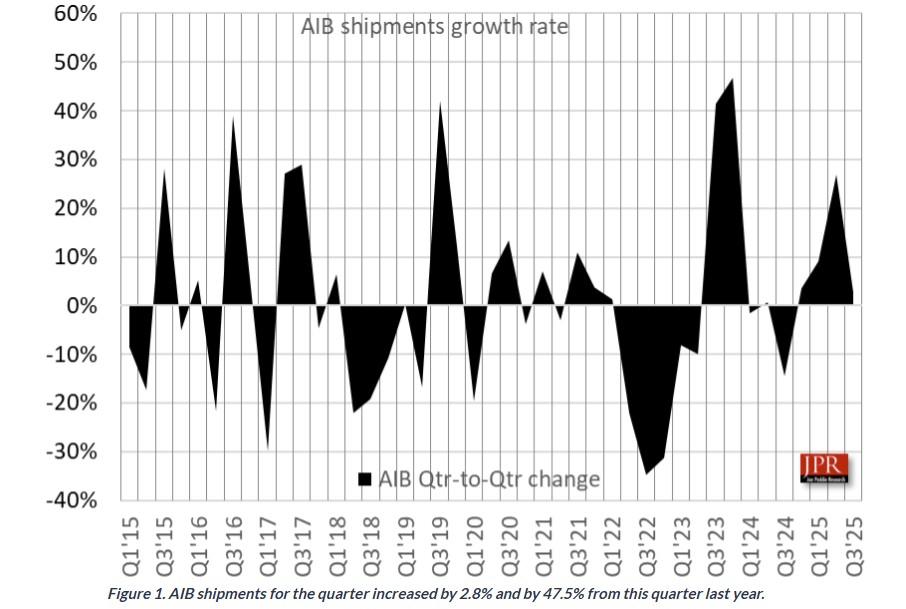

Источник изображения здесь и ниже: JPR Доля AMD на рынке дискретных графических процессоров увеличилась на 0,8 %, достигнув 7 % в третьем квартале 2025 года. Intel также удалось увеличить свою долю рынка на 0,4 %, достигнув 1 % за тот же период. В свою очередь доля Nvidia снизилась на 1,2 % — с 94 до 92 %, что по-прежнему позволяет компании занимать доминирующее положение. Отношение проданных карт к отгруженным настольным компьютерам в третьем квартале 2025 года составило 162 %, снизившись на 0,6 % по сравнению с предыдущим кварталом. Рынок процессоров для настольных ПК снизился на 7,6 % в годовом исчислении и вырос на 3,9 % по сравнению с предыдущим кварталом, составив 19,2 млн единиц.  По данным JPR, при текущих темпах роста установленная база дискретных ускорителей достигнет 152 млн единиц к 2029 году, а уровень проникновения дискретных графических процессоров составит 120 %.  «Общий объём поставок дискретных видеокарт увеличился на 2,8 % по сравнению с предыдущим кварталом и составил 12,02 млн единиц. И всё же это ниже исторического 10-летнего среднего показателя в 11,4 % за указанный квартал. Поставки дискретных видеокарт от партнёров выросли на 47,5 % по сравнению с тем же периодом прошлого года. Поставки дискретных карт во втором квартале были необычайно высокими, что, по нашему мнению, было связано с паническими покупками из-за ожидаемого введения торговых пошлин [со стороны США]. Это привело к снижению продаж в третьем квартале», — говорится в отчёте JPR. Почти все новые iPhone разошлись лучше ожиданий — только одна модель не снискала популярности

02.10.2025 [19:02],

Сергей Сурабекянц

Спустя почти две недели после запуска семнадцатой линейки смартфонов Apple аналитики инвестиционного банка Morgan Stanley сообщили, что спрос на эти устройства оказался «немного выше, чем мы изначально ожидали», основываясь на прогнозах сроков поставок в интернет-магазине Apple и информации, полученной из цепочки поставок Apple. На ранних этапах продаж высокий спрос наблюдается на iPhone 17, iPhone 17 Pro и iPhone 17 Pro Max, а вот iPhone Air не столь популярен.

Источник изображения: macrumors.com «Наши проверки цепочки поставок указывают на то, что увеличение объёмов производства iPhone 17, вероятно, неизбежно», — заявил аналитик Morgan Stanley Эрик Вудринг (Erik Woodring). Во второй половине 2025 года цепочка поставок Apple может увеличить производство новых iPhone до более чем 90 миллионов устройств, по сравнению с текущими 84 миллионами. Основываясь на отчётах своих аналитиков, Morgan Stanley повысил целевую цену акций Apple до $298. Однако некоторые эксперты полагают, что текущая цена акций компании уже отражает высокий спрос на iPhone 17-й серии, и требуется ещё больший потенциал роста, «чтобы утверждать о более устойчивом превосходстве акций в краткосрочной перспективе». На сегодняшний день акции Apple торгуются в районе $256. Аналитики весьма оптимистично оценивают перспективы продаж будущих смартфонов iPhone в 2026 и 2027 годах в ожидании выхода первой складной модели iPhone в сентябре следующего года: «iPhone устаревают, и самое крупное нововведение Apple за последние годы появится менее чем через 12 месяцев». ИИ-пузырь покорил новую веху: капитализация Nvidia превысила $4,5 трлн

30.09.2025 [22:26],

Николай Хижняк

Акции Nvidia во вторник достигли нового рекорда, поднявшись почти на 3 %, что увеличило рыночную капитализацию производителя чипов до невероятных $4,5 триллиона. За год акции Nvidia выросли примерно на 49 % и продолжают привлекать инвесторов, поскольку компания наращивает темпы заключения сделок, укрепляя свои позиции в центре бума искусственного интеллекта, сообщает CNBC.

Источник изображения: Nvidia На прошлой неделе OpenAI заявила, что Nvidia приобретёт долю в стартапе в сфере ИИ на сумму до $100 млрд и построит центры обработки данных стоимостью в сотни миллиардов долларов, которые будут оснащаться графическими ускорителями Nvidia. Затем OpenAI объявила о строительстве пяти новых крупных центров обработки данных совместно с Oracle в рамках ИИ-мегапроекта Stargate. По словам компаний реализация плана обойдётся в $500 млрд. Генеральный директор Nvidia Дженсен Хуанг (Jensen Huang) заявил, что на продукцию Nvidia приходится около 70 % расходов на новые центры обработки данных для ИИ. Аналитики Citi во вторник повысили целевую стоимость акций Nvidia с $200 до $210, ссылаясь на прогноз роста расходов на инфраструктуру ИИ после анонсов OpenAI. «Мы считаем, что OpenAI обратилась к Nvidia за помощью, поскольку у Nvidia есть очень привлекательный продукт, а число пользователей и объёмы потребляемых вычислительных мощностей на одного пользователя растут», — цитирует CNBC аналитика Citi Атифа Малика (Atif Malik). Meta✴✴, Google и другие компании также значительно увеличивают свои расходы на инфраструктуру. CoreWeave, поставщик облачных услуг, крупным акционером которого является Nvidia, сообщил во вторник о достижении соглашения о поставке Meta✴✴ услуг по инфраструктуре ИИ на сумму $14,2 млрд. Акции Nvidia в этом году опережают по темпам роста всех конкурентов, за исключением производителя микросхем Broadcom, бумаги которого выросли примерно на 40 %, чему также способствовал OpenAI. В России подорожали ноутбуки премиум-класса — впереди новый виток роста цен

29.09.2025 [15:43],

Николай Хижняк

В России начали дорожать ноутбуки премиум-класса. Как пишут «Известия», за месяц их цена выросла на 5–6 %, а к концу года ожидается дополнительный рост на 10 %. По мнению опрошенных изданием экспертов рынка, подорожание связано с несколькими факторами. Ключевыми являются дефицит, волатильность валют и логистические проблемы.  По данным одного из источников издания, в начале осени средняя цена игровых ноутбуков превысила 132 тыс. рублей, что на 5–6 % выше уровня конца августа. По его словам, на динамику повлияли курсовые колебания и рост сопутствующих издержек на рынке. Доля ноутбуков стоимостью выше 80 тыс. рублей снизилась с 21 % год назад до 14 % в последние недели сентября. При этом именно этот сегмент продолжает формировать более четверти оборота в рублях. Такая динамика указывает на ограниченную доступность премиальных устройств на фоне сохраняющегося спроса, считает источник. «Спрос на такие модели превышает предложение, что сказывается на цене», — добавил собеседник издания. По мнению другого источника «Известий», сейчас дефицит ощущается не как отсутствие товара на полках, а как ограниченный ассортимент моделей с теми или иными характеристиками. Но это временная ситуация: к предновогоднему периоду торговые сети уже заказали новые устройства или заказывают их сейчас. Не все игроки рынка так оценивают динамику. По данным «Авито», в III квартале 2025 года на рынке новых ноутбуков в целом сохраняются стабильные цены, а некоторые популярные бренды даже подешевели. Например, средняя цена MacBook снизилась на 11 % квартал к кварталу, а ноутбуков Asus — на 6 %. В то же время у некоторых марок наблюдается незначительное повышение цен: стоимость ноутбуков Lenovo увеличилась на 3 %, а MSI и Acer — на 2 %, рассказал «Известиям» руководитель бизнес-направления «Электроника и бытовая техника» торговой площадки Павел Комаров. Руководитель направления «Электроника» Wildberries & Russ Алексей Зайцев отметил повышенный спрос на игровые ноутбуки и консоли. Но дефицита на эти товары не наблюдается. На торговой площадке представлен широкий ассортимент ноутбуков разных моделей и характеристик от разных брендов, включая новые для российского рынка марки из Китая. На увеличение стоимости ноутбуков будут влиять динамика курсов валют и рост затрат на логистику. Минимальная планка здесь может составлять от 10 до 15 %, сообщили в разговоре с «Известиями» в компании Fplus, занимающейся производством электроники. Подорожание в первую очередь обусловлено дорогими кредитами. Если раньше многие покупали премиальную технику в рассрочку или кредит, то теперь такой формат перестал быть выгодным. Аналитик Mobile Research Group Эльдар Муртазин считает, что рост цен и дефицит ноутбуков действительно есть. Их завозят мало, а спрос на них растёт. При этом покупатели делают выбор в пользу более производительных и технологичных моделей, которые будут актуальны несколько лет. По его оценке, если ещё три года назад средний срок службы ноутбука в России составлял шесть лет, то сейчас он вырос до девяти лет. Также, по его данным, премиальные модели ноутбуков занимают порядка 20 % рынка в России. Они подорожали на 5–6 %, но в качестве причин роста цен эксперт назвал период сборов в школу и вузы, а также начало делового сезона. Повышая цены на ноутбуки, ритейлеры стараются компенсировать возможный рост издержек, считает руководитель проекта Content-Review Сергей Половников. По его словам, аналитики инвестбанков и финансовые чиновники прогнозируют дальнейший рост мировых валют. Поэтому продавцы уже сейчас закладывают повышение курса доллара в цены. Если такие риски не учитывать, розница может столкнуться с дефицитом средств на закупки новой техники. А при использовании кредитных инструментов индексация может быть ещё выше. Эксперт не исключает остановку роста цен при появлении ясности с более или менее устойчивым валютным курсом в среднесрочной перспективе. Оперативная память подорожает: Samsung повысила цены на DRAM и мобильную NAND на 5–30 %

22.09.2025 [17:04],

Николай Хижняк

По данным корейского издания News Daily, компания Samsung Electronics сообщила о повышение контрактных цен на чипы памяти DRAM на 15–30 %, а на флеш-память NAND — примерно на 5–10 % в ответ на заметное ухудшение баланса спроса и предложения на рынке.

Источник изображения: Samsung Сообщается, что Samsung уведомила основных клиентов о новых условиях контрактных закупок чипов памяти на четвертый квартал этого года. Компания скорректировала цены на фоне постепенного сокращения производства старого поколения памяти и одновременного резкого роста спроса на память со стороны операторов гипермасштабных облачных сервисов и производителей ПК с поддержкой ИИ и флагманских смартфонов. Конкуренты Samsung, такие как SK hynix и Micron, тоже сообщили о подобных корректировках: несколько поставщиков уведомили клиентов о двузначном росте цен и временных ограничениях на новые предложения. Покупатели уже столкнулись с ценовым давлением в сегменте закупок чипов для серверов и мобильных устройств хранения данных. Для поставщиков же это стало тактическим решением переориентировать производство на более прибыльные линейки продуктов следующего поколения. Отмечается, что Samsung повысила контрактные цены на чипы памяти DRAM LPDDR4X, LPDDR5 и LPDDR5X, а также встраиваемые форматы NAND, такие как eMMC и UFS. Между тем, дефицит памяти DDR4 на короткое время также резко подтолкнул спотовые цены. Как считают некоторые аналитики, повышение контактных цен на чипы памяти сыграет значительную роль в росте краткосрочной прибыли Samsung с 2,9 трлн южнокорейских вон (около $2,085 млрд) до свыше 6 трлн южнокорейских вон (около $4,3 млрд). Переориентирование мощностей для производства чипов DDR5 и HBM и приоритет на выпуск продуктов, которые используются ускорителями ИИ, ограничивают объём предложений для производства потребительской памяти DRAM. На фоне сокращения производства старых поколений памяти Samsung также ускоряет разработку чипов памяти нового стандарта LPDDR6. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex