|

Опрос

|

реклама

Быстрый переход

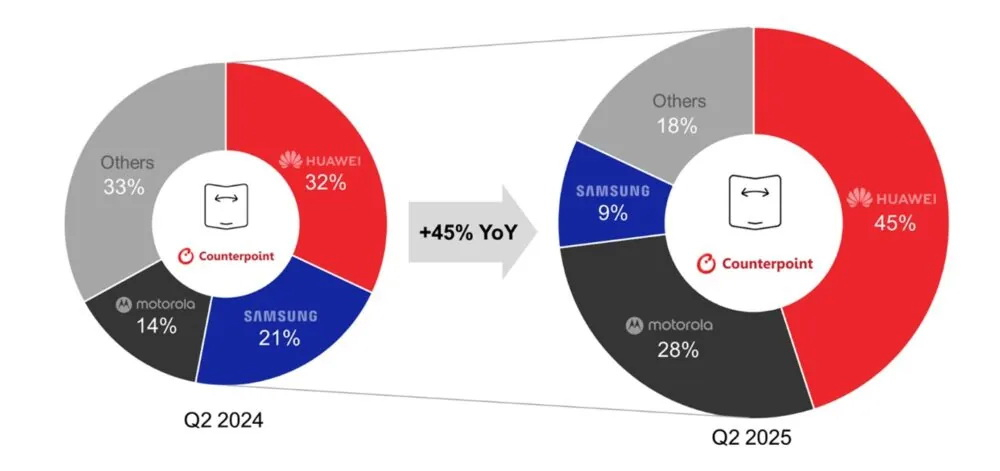

Huawei заняла почти половину мирового рынка складных смартфонов — Samsung даже не вторая по популярности

05.09.2025 [19:27],

Николай Хижняк

Аналитическая компания Counterpoint Research опубликовала свежий отчёт по рынку складных смартфонов за II квартал 2025 года. По его итогам Huawei с долей в 45 % поставок заняла первое место. Это значительный рост по сравнению с прошлым годом, когда доля китайского производителя составляла 32 %. Аналитики связывают такой результат прежде всего с китайским рынком, на который приходится большая часть поставок складных смартфонов в мире.  По данным Counterpoint Research, объём поставок складных смартфонов в целом вырос на 45 % в годовом исчислении. Занимавшая в прошлом году второе место Samsung с долей 21 % в этом году оказалась даже не второй, а четвёртой с долей 9 %. На втором месте во II квартале этого года оказалась Motorola с долей 28 %. В прошлом году на неё приходились лишь 14 % поставок складных смартфонов. Третье место заняли другие производители, их совокупная доля составила 18 %. «Motorola способствовала росту рынка складных смартфонов в США, подняв поставки в этом сегменте до рекордно высокого уровня за II квартал. При розничной цене $699 за базовую модель выбранная ценовая политика стала важным фактором успеха серии Motorola Razr, которая стала самым доступным складным телефоном в США — пока никто не смог приблизиться к ней», — говорится в отчёте Counterpoint Research.  Стоит добавить, что в отчёте Counterpoint Research не учитываются складные смартфоны серии Samsung Galaxy Z7, выпущенные в III квартале 2025 года. Поэтому неудивительно, что доля Samsung во II квартале, предшествовавшем крупным релизам, заметно снизилась. Как пишет Android Authority со ссылкой на The Elec, Samsung планирует выпустить 260 000 Galaxy Z Fold7 в сентябре по сравнению с первоначальным планом в 200 000. Кроме того, сообщается, что в августе компания произвела 430 000 Galaxy Fold7 вместо изначально запланированных 320 000. В то же время планы по производству моделей Z Flip7 были пересмотрены: изначально Samsung рассчитывала выпустить 340 000 Z Flip7 в августе, но в итоге ограничилась 270 000 устройств. Также в августе компания выпустила всего 20 000 моделей Z Flip7 FE (что, вероятно, соответствовало первоначальному плану), а в сентябре намерена выпустить лишь 10 000. Nvidia захватила почти четверть рынка GPU для ПК — лидирует Intel, а доля AMD сжалась до 14 %

30.08.2025 [16:18],

Николай Хижняк

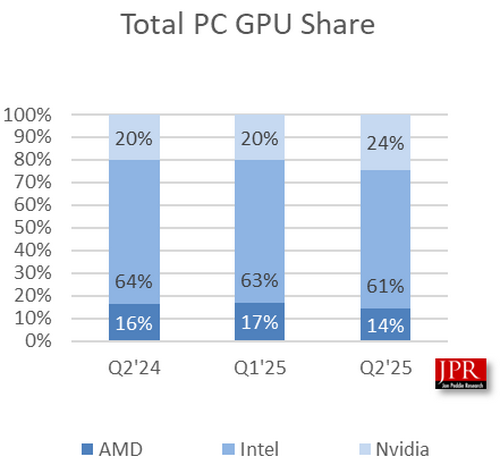

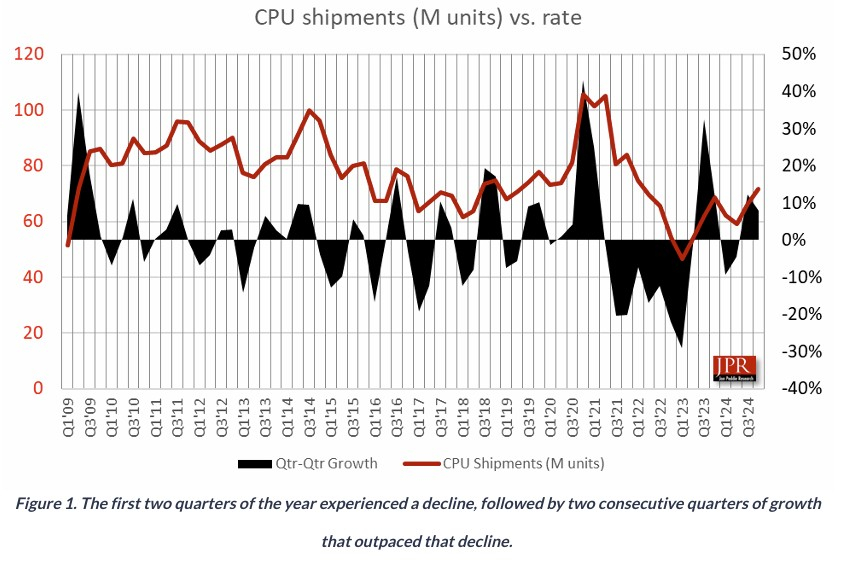

Nvidia продолжила стремительно наращивать свою долю на рынке видеокарт во втором квартале 2025 года. По данным исследовательской компании Jon Peddie Research, мировые поставки графических процессоров для ПК, куда входят как дискретные GPU, так и встроенные, достигли 74,7 млн единиц, а поставки центральных процессоров для ПК — 66,9 млн единиц.

Источник изображения: Wccftech Согласно прогнозу JPR, с 2025-го по 2028-й год среднегодовой темп сокращения рынка графических процессоров для ПК составит 2,9 %, а к концу обозначенного периода количество использующихся по всему миру графических процессоров для ПК достигнет почти 3 млрд единиц. Доля дискретных видеокарт на рынке в течение следующих пяти лет достигнет 23 % — большинство систем по-прежнему будут ограничиваться встроенной графикой.

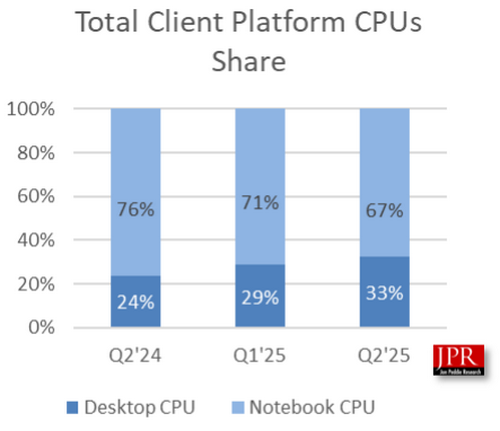

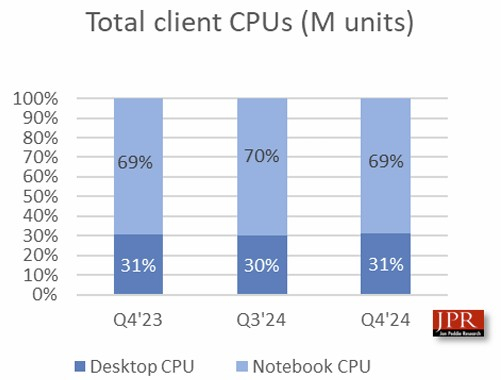

Источник изображения здесь и ниже: Jon Peddie Research Во втором квартале поставки GPU для ПК выросли на 4,9 % по сравнению с тем же периодом прошлого года. Поставки видеокарт для настольных ПК увеличились на 11 %, а мобильных GPU для ноутбуков — на 2,5 %. В этом году Nvidia и AMD выпустили новые серии видеокарт — GeForce RTX 5000 и Radeon RX 9000. Благодаря этому поставки видеокарт начали расти по сравнению с предыдущими месяцами. Цены на новые модели графических ускорителей всё ещё находятся на высоком уровне, но они постепенно нормализуются, и многие модели уже доступны по ценам, близким к рекомендованным. Общая доля GPU компаний AMD и Intel на рынке снизилась: у AMD падение составило 2,4 % по сравнению с предыдущим кварталом, а у Intel — 1,9 %. В то же время доля Nvidia увеличилась до 24 %, что на 4,3 % больше, чем кварталом ранее. Благодаря тому, что встроенная графика присутствует в большинстве процессоров Intel, компания занимает большую часть рынка.  Учитывая, что дискретные видеокарты продемонстрировали наибольший рост во II квартале 2025 года, можно ожидать, что доля Nvidia на рынке дискретной графики поднимется на новый уровень. Согласно отчёту за I квартал 2025 года, доля Nvidia на рынке дискретной графики составляла 92 %. AMD же сократила свою долю с 15 % до 8 %. Доля Intel, по данным Jon Peddie Research, упала с одного процента до нуля.  Отчёт по поставкам процессоров для ПК показывает, что AMD удалось увеличить отгрузки в штучном выражении на 27 %. У Intel прирост составил всего 2 %. Совокупно поставки процессоров во II квартале этого года выросли на 8 %. Сегмент процессоров для ПК увеличился на 12,9 % по сравнению с прошлым годом и на 7,9 % по сравнению с предыдущим кварталом. По состоянию на I квартал 2025 года доля настольных процессоров на рынке составила 33 %. В IV квартале 2024 года этот показатель составлял 29 %, а по итогам второго квартала прошлого года — 24 %. Доля процессоров для ноутбуков в I квартале 2025 года составила 67 %, что ниже 71 % кварталом ранее и 76 % годом ранее. iKS-Consulting: «Базис» — лидер российского рынка ПО управления динамической ИТ-инфраструктурой

21.08.2025 [09:00],

Сергей Карасёв

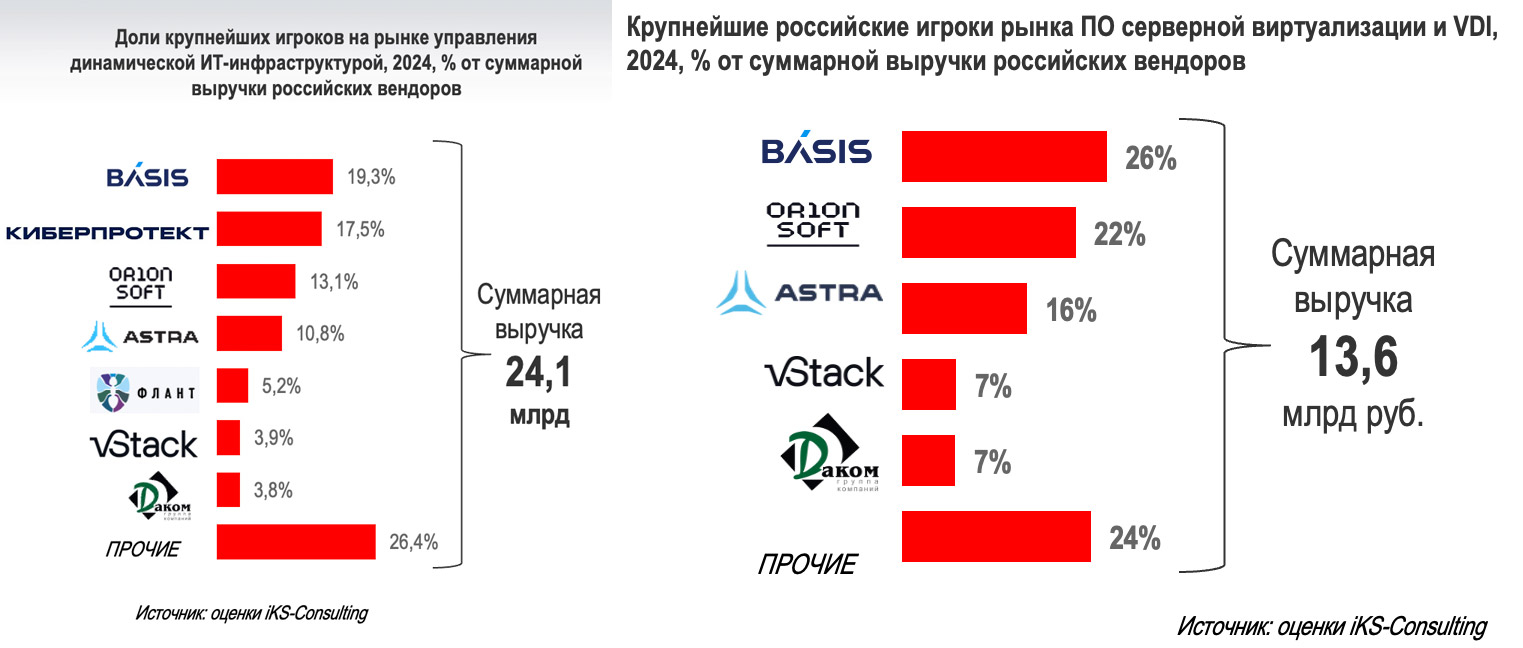

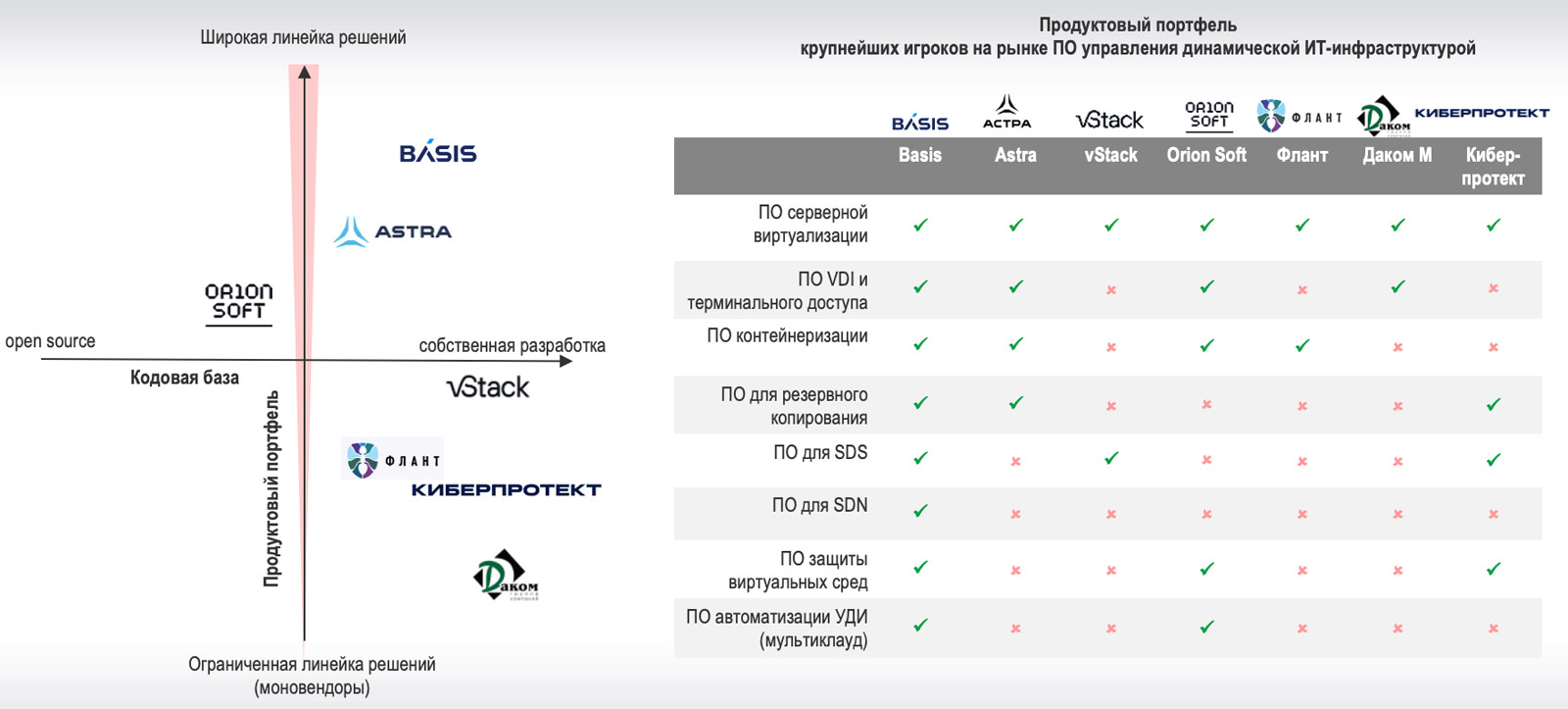

Аналитическое агентство iKS-Consulting в своём исследовании российского рынка ПО управления динамической ИТ-инфраструктурой (УДИ) за 2024 год признало «Базис» крупнейшим разработчиком на этом рынке с долей 19,3 %. Эксперты впервые консолидировали в одном исследовании крупнейшие сегменты рынка, которые ранее не рассматривались вместе: серверную виртуализацию, виртуализацию рабочих столов (VDI) и терминального доступа, контейнеризацию, программно-определяемые хранилища (SDS) и сети (SDN), ПО для резервного копирования и защиты виртуальной ИТ-инфраструктуры, а также платформы автоматизации управления динамической ИТ-инфраструктурой. В ряде рассмотренных в исследовании сегментов «Базис» также занимает лидирующие позиции:

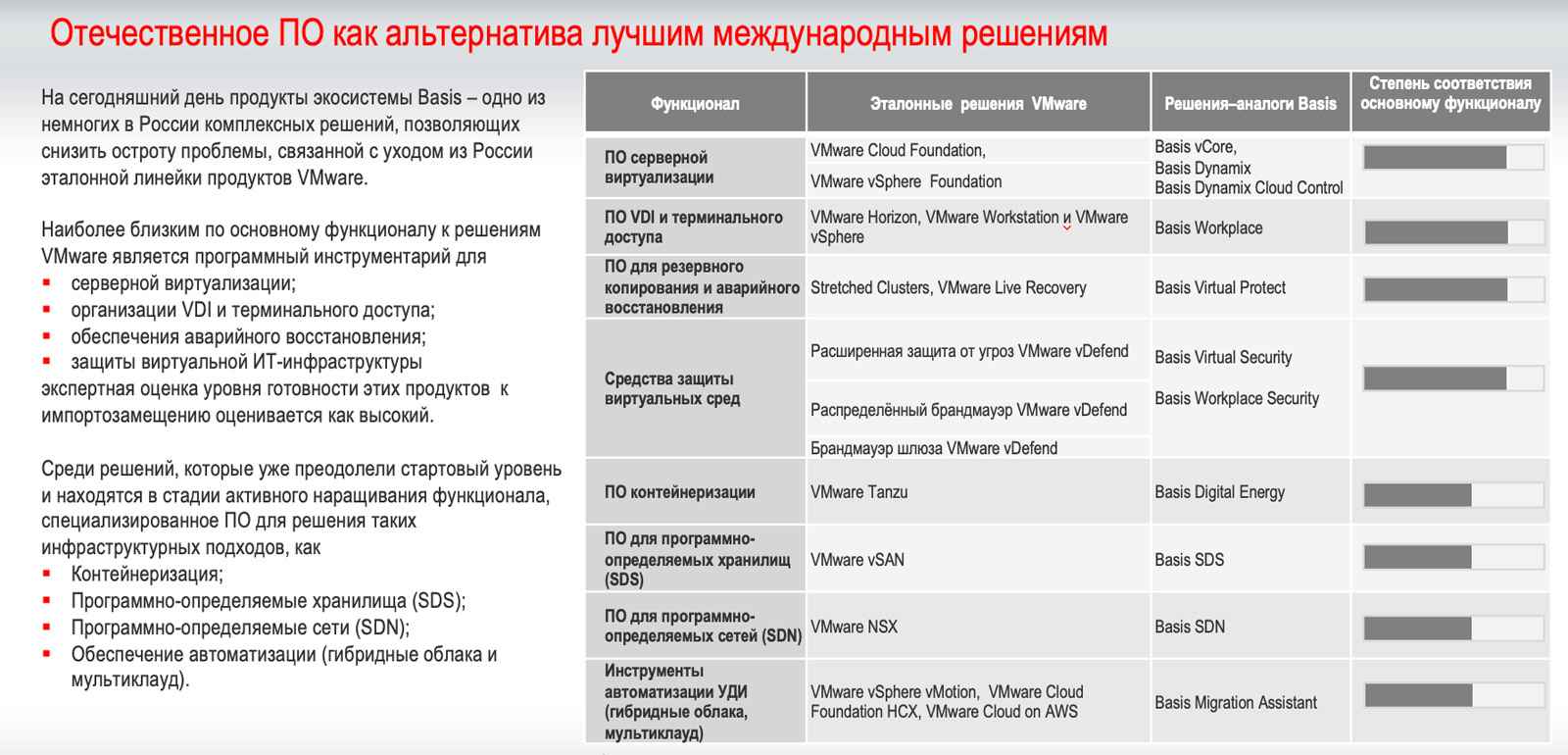

Источник изображений: «Базис» В рамках исследования эксперты iKS-Consulting проанализировали полноту продуктовых портфелей крупнейших игроков на рынке ПО УДИ и пришли к выводу, что экосистема «Базис» наиболее полно закрывает ключевые потребности заказчиков. Технологическое лидерство компании обусловлено способностью обеспечить высокое покрытие основной функциональности аналогичных решений от мировых лидеров. Так, решения вендора позволили снизить остроту проблемы, связанной с уходом из России эталонной линейки продуктов VMware: экспертная оценка степени соответствия продуктов экосистемы «Базис» основному функционалу решений VMware оценивается как высокая в большинстве сегментов рынка.  Отдельно эксперты отметили Basis SDN — решение для организации программно-определяемых сетей, которое «Базис» вывел на рынок в мае 2025 года. По мнению iKS-Consulting, на сегодняшний день Basis SDN — единственное отечественное решение, являющееся полноценной альтернативой VMware NSX. Разработки других российских компаний либо относятся к классу программно-аппаратных комплексов и не являются аналогом решения VMware, либо являются неотъемлемой частью платформы виртуализации и не могут быть предложены как коробочный продукт.  По мнению аналитиков, высокотехнологичный рынок ПО управления динамической ИТ-инфраструктурой — новый «локомотив» российского ИТ. Среднегодовой темп роста рынка ПО УДИ на горизонте с 2024 до 2031 года составляет 16,3 % против 11,9 % у ИТ-рынка в целом. Объем рынка в денежном выражении по итогам 2024 года достиг 45,3 млрд руб. и, согласно прогнозам, к 2031 году вырастет почти втрое — до 130,1 млрд руб. Отечественные решения на рынке ПО УДИ будут демонстрировать ещё более впечатляющий рост: СГТР рынка российских разработчиков в период 2024–2031 гг., по мнению аналитиков iKS-Consulting, составит 23,6 % в год. Это обеспечит рост объема российских решений на рынке ПО УДИ с 24,1 млрд руб. в 2024 году до 106,1 млрд руб. к 2031 году, что соответствует доли российских разработчиков в 81,6 % от общего объема рынка. К основным факторам роста эксперты относят развитие облачной и гибридной ИТ-инфраструктуры, популяризацию контейнеризированных сред разработки, совершенствование функционала отечественных продуктов и продолжение миграции КИИ и крупного бизнеса на российское ПО. Уровень проникновения отечественных программных продуктов в общем количестве лицензированных хостов на рынке ПО УДИ увеличится с <25 % в 2024 г. до >85 % к 2031 г. Важный драйвер роста рынка ПО УДИ — обязательное импортозамещение и переход объектов КИИ на российские решения к 2030 году. Это касается отраслей, формирующих более 66 % ВВП и до 51 % ИТ-бюджетов в подотчётных Росстату организациях. Авторы исследования обозначили и перспективные сегменты для российских разработчиков в рамках рынка ПО УДИ: контейнеризация (СГТР’24-’30: 29,9 %), VDI и терминальный доступ (СГТР’24-’30: 22,7 %), резервное копирование (СГТР’24-’30: 19,6 %). Решения экосистемы «Базиса» представлены во всех перечисленных сегментах — это Basis Digital Energy, Basis Workplace и Basis Virtual Protect, соответственно. Важной точкой роста является потенциальный переход российских вендоров от бессрочных лицензий к моделям возобновляемых продаж. Такая модель положительно влияет на финансовые результаты, стабильность и прогнозируемость денежных потоков, а также обеспечивает более устойчивую динамику рынка в прогнозном периоде. Ранее «Базис» вошел в ТОП-10 самых быстрорастущих технологических компаний и признан «Национальным чемпионом» в рамках проекта «ТЕХУСПЕХ», организованного газетой «Ведомости», Высшей школой бизнеса НИУ ВШЭ совместно с компанией «Иннопрактика» и Российской венчурной компанией (РВК). В августе 2025 г. платформа серверной виртуализации Basis Dynamix Enterprise заняла первое место в ежегодном рейтинге российских платформ виртуализации портала CNews. Решение, впервые признанное лидером рейтинга в прошлом году, снова получило наивысшую оценку по совокупности технических, эксплуатационных и нормативных характеристик. Steam Deck и подобные портативные ПК набирают популярность — продажи вырастут на 32 % в этом году

18.08.2025 [21:18],

Сергей Сурабекянц

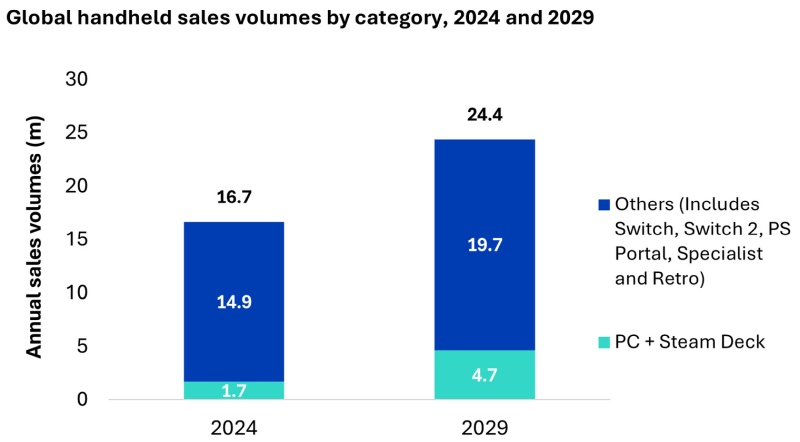

Исследование аналитической компании Omdia утверждает, что в 2025 году по всему миру будет продано 2,3 миллиона портативных игровых ПК консольного формата, таких как Steam Deck. Это на 32 % больше, чем в 2024 году, когда было реализовано 1,7 миллиона устройств. По прогнозам Omdia, к 2029 году ежегодные продажи таких портативных игровых консолей достигнут 4,7 миллиона.

Источник изображения: Tom's Guide «Ожидается, что обновлённый игровой режим Windows 11 значительно улучшит пользовательский опыт на портативных игровых ПК. Это, в сочетании с выходом первых портативных консолей под брендом Xbox в конце 2025 года, создаёт потенциал, чтобы устройства нашли отклик у более широкой аудитории, помимо энтузиастов компьютерного гейминга», — утверждают эксперты Omdia. Microsoft в настоящее время целенаправленно инвестирует в направление портативных игровых консолей на базе гибридных процессоров AMD. По мнению аналитиков, это может обеспечить скачок производительности портативных игровых устройств на целое поколение. Игровые портативные консоли сосуществуют с настольными компьютерами и ноутбуками как взаимодополняющие устройства, аналогичная динамика наблюдается с PlayStation Portal от Sony. По данным Omdia, к концу 2024 года доля пользователей PlayStation Portal, подключённых к PlayStation 5, превысила 3 %. Появление Nintendo Switch 2 в 2025 году ознаменовало начало нового цикла развития рынка портативных консолей. По прогнозам, в 2025 году по всему миру будет продано более 20 миллионов приставок Switch 2 и Switch. Тем не менее, эксперты уверены, что Switch 2 не сможет повторить рыночный успех модели первого поколения, так как «уникальное преимущество Switch — высококачественный мобильный гейминг — теперь превратилось в массовый продукт»

Источник изображения: Omdia Отчёт Omdia о рынке игровых портативных консолей охватывает весь рынок, для которого прогнозируется рост в натуральном выражении с 16,7 до 24,4 млн единиц к 2029 году в ключевых регионах. В базу данных включены PlayStation Portal, Valve Steam Deck, Nintendo Switch, Switch 2, ASUS ROG Ally, Lenovo Legion Go, MSI Claw, Panic Playdate и другие. Доля процессоров AMD в настольных ПК достигла нового максимума, но рост в серверном сегменте замедлился

14.08.2025 [15:08],

Николай Хижняк

В первой половине года AMD продолжила отвоёвывать долю рынка процессоров у Intel в настольном и серверном сегментах, но её позиции на рынке мобильных процессоров значительно ослабли по сравнению со второй половиной прошлого года. Выручка AMD по результатам второго квартала 2025 года продемонстрировала впечатляющий рост по сравнению с аналогичным периодом прошлого года, согласно недавно опубликованным данным Mercury Research, предоставленным AMD.

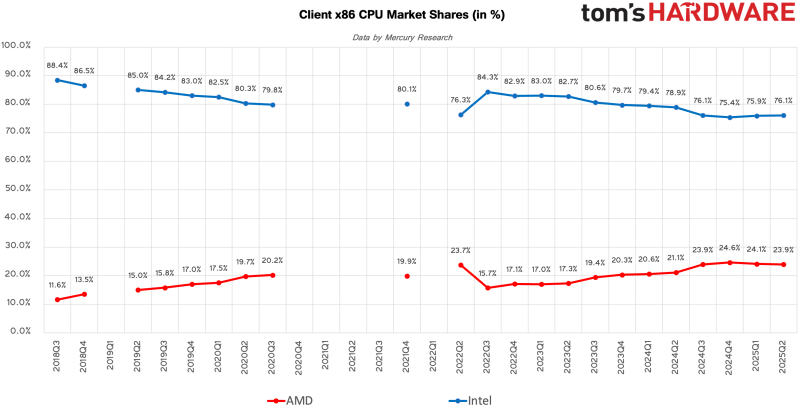

Источник изображения: AMD Рынок потребительских процессоров Intel, несмотря на все трудности, по-прежнему продаёт гораздо больше потребительских (клиентских) процессоров, чем все остальные компании отрасли. Во втором квартале 2025 года доля потребительских процессоров Intel увеличилась примерно на 0,2 % по сравнению с предыдущим кварталом. Это на 2,8 % меньше, чем во втором квартале 2024 года, что свидетельствует о продолжающемся долгосрочном конкурентном давлении на рынке потребительских ПК.

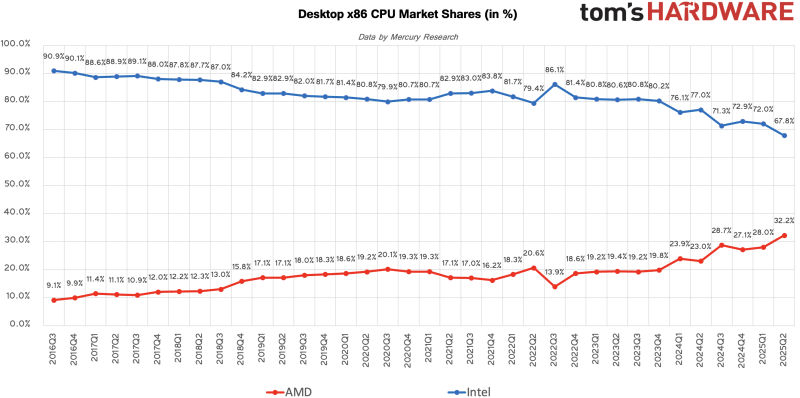

Источник изображения: Tom's Hardware Доля AMD в общем объёме продаж потребительских процессоров во втором квартале 2025 года составила 23,9 %, снизившись на 0,2 % по сравнению с предыдущим кварталом, но увеличившись на 2,8 % по сравнению с аналогичным периодом прошлого года. Однако по сравнению с третьим и четвёртым кварталами 2024 года доля AMD в этом сегменте, похоже, стагнирует. Доля выручки AMD в общем объёме продаж потребительских процессоров во втором квартале 2025 года выросла до 27,8 %, что на 1,3 % больше, чем в первом квартале, и на целых 9,8 % больше, чем в том же квартале годом ранее. Это может говорить о том, что AMD не обязательно поставляет больше процессоров в натуральном выражении, а продаёт более высокопроизводительные или высокорентабельные решения. Доля Intel в общем объёме продаж остаётся на уровне около 75 %, но продажи её высокопроизводительных процессоров ниже обычного, поскольку AMD укрепляет позиции в производительных сегментах. Сегмент настольных процессоров Хотя Intel продолжает опережать AMD по объёмам продаж на рынке настольных ПК, именно здесь AMD демонстрирует впечатляющий рост. Во втором квартале 2025 года доля AMD в этом сегменте выросла до 32,2 %, что на 4,2 % больше, чем в предыдущем квартале, и на 9,2 % больше, чем годом ранее. Доля Intel на рынке настольных процессоров составила 67,8 %, что ниже как ежеквартального, так и годового показателя. Иными словами, Intel теперь превосходит AMD в соотношении 2:1, а не 8:2 в 2023 году и 9:1 в 2016–2018 годах.

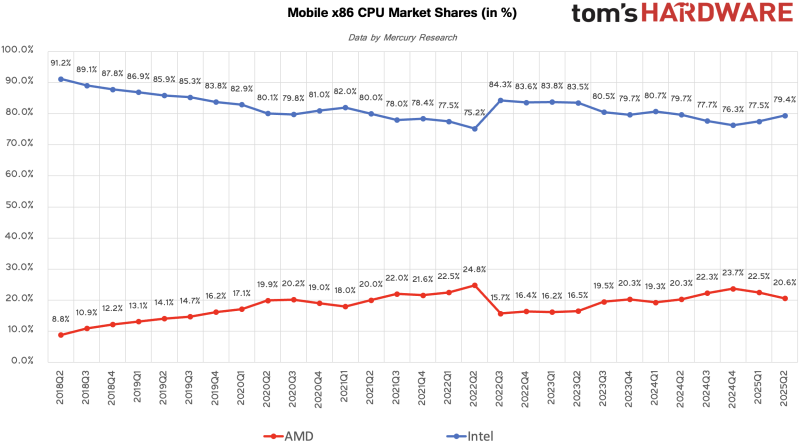

Источник изображения: Tom's Hardware Это один из самых значительных показателей годового прироста AMD на рынке настольных ПК за последние годы, что отражает успех новейших процессоров Ryzen 9000 и растущую популярность чипов AMD как в потребительских, так и в коммерческих системах. Intel по-прежнему удерживает большую часть рынка настольных процессоров, но снижение её доли свидетельствует о продолжающемся переходе потребителей к AMD, особенно в сегментах для энтузиастов и производительных систем. По выручке в сегменте настольных процессоров AMD также добилась значительного роста — до 39,3 %, что на 4,9 % больше, чем в предыдущем квартале. В годовом выражении рост составил 20,5 %. Это говорит о том, что AMD не только увеличивает поставки настольных процессоров, но и продаёт более дорогие модели, вероятно, благодаря высокому спросу на премиальные серии Ryzen 7, Ryzen 9 и Ryzen X3D. Доля выручки Intel, напротив, сократилась примерно на столько же, поскольку её процессоры серии Core Ultra 200 для энтузиастов не пользуются особой популярностью. Сегмент мобильных процессоров Intel сохранила уверенное лидерство на рынке мобильных ПК во втором квартале 2025 года. Её доля составляет 79,4 %, что на 1,9 % больше, чем в предыдущем квартале, но на 0,3 % меньше, чем за тот же период прошлого года. Доля AMD на рынке мобильных процессоров составила 20,6 %, снизившись на 1,9 % по сравнению с предыдущим кварталом, но увеличившись на 0,3 % по сравнению с аналогичным периодом прошлого года. Учитывая высокую конкурентоспособность высокопроизводительных процессоров AMD Ryzen с ИИ-функциями для ноутбуков, остаётся лишь гадать, как Intel удаётся отвоёвывать долю рынка у своего прямого конкурента. Тем не менее цифры говорят сами за себя и показывают, что AMD теряет долю уже два квартала подряд.

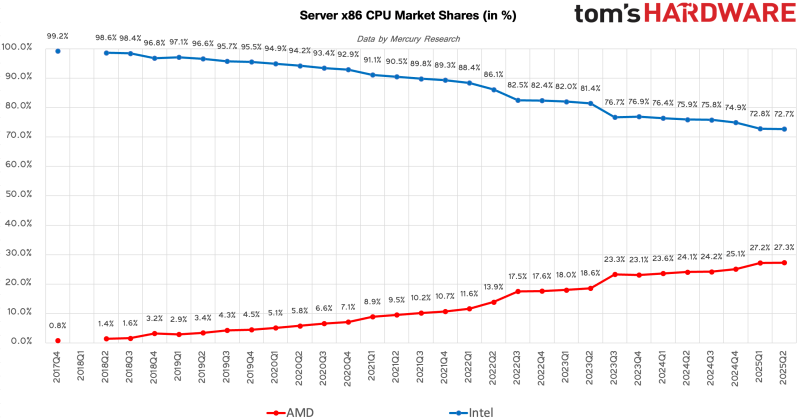

Источник изображения: Tom's Hardware Что касается выручки, доля AMD на рынке мобильных процессоров во втором квартале 2025 года составила 21,5 %, что на 0,7 % меньше, чем в первом квартале, но на 3,9 % больше, чем годом ранее. Это свидетельствует о том, что AMD продаёт больше процессоров для ноутбуков среднего и премиум-класса по сравнению с прошлым годом, несмотря на снижение объёмов продаж. У Intel выручка снизилась на ту же величину, что и выросла у AMD. Несмотря на сохранение львиной доли рынка, Intel теряет позиции в высокопроизводительных сегментах мобильного рынка, где предложения AMD выглядят более конкурентоспособными. Сегмент серверных процессоров Intel сохранила большую часть поставок серверных процессоров с долей 72,7 % во втором квартале 2025 года. Это на 3,2 % меньше, чем годом ранее за тот же период, что говорит о высокой конкуренции в сегменте. AMD продемонстрировала уверенный рост в первом квартале 2025 года — 3,6 % в годовом выражении и 2,1 % в квартальном. Во втором квартале доля компании в натуральном выражении (по количеству продаж) достигла 27,3 %, но прирост составил всего 0,1 %.

Источник изображения: Tom's Hardware Устойчивый рост доли в натуральном выражении отражает растущий спрос на процессоры AMD EPYC, обусловленный их производительностью, энергоэффективностью и конкурентоспособной совокупной стоимостью владения. Тем не менее невысокий рост продаж AMD во втором квартале может указывать на то, что Intel удалось найти оптимальный баланс между производительностью, эффективностью, совокупной стоимостью владения и ценой для своих процессоров Xeon 6.

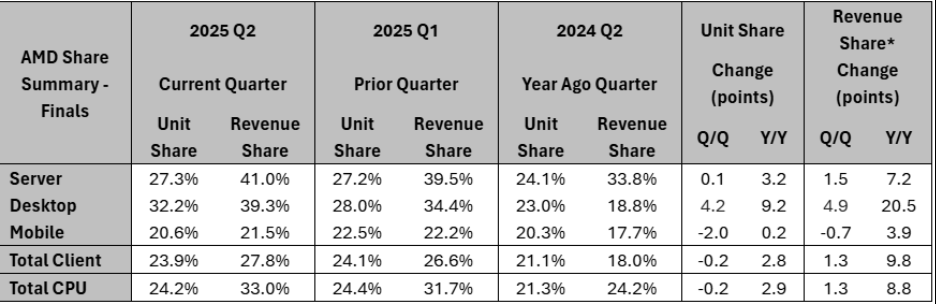

Совокупные показатели по сегментам. Источник изображения: Mercury Research по данным AMD Доля выручки AMD во втором квартале 2025 года в сегменте серверных процессоров выросла до 41 %, что на 1,5 % больше, чем в предыдущем квартале, и на 7,2 % больше, чем годом ранее. Рост может свидетельствовать о том, что AMD захватывает долю рынка высокопроизводительных серверных процессоров благодаря своим решениям с большим числом ядер. Доля выручки Intel, в свою очередь, снизилась на ту же величину. Это может говорить о том, что, хотя она по-прежнему превосходит AMD в соотношении 7:3 в этом сегменте, AMD становится всё более конкурентоспособной в наиболее прибыльных нишах рынка серверных процессоров. ChatGPT захватил 83 % мирового рынка ИИ-ботов — в России он тоже лидер, но конкуренция острее

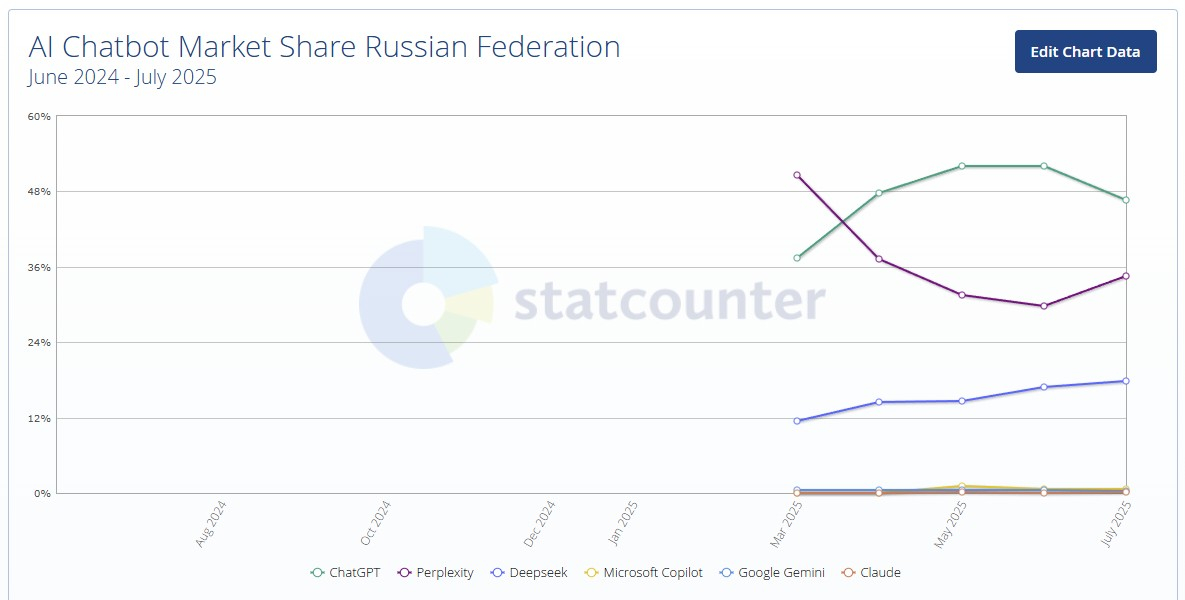

01.08.2025 [23:51],

Николай Хижняк

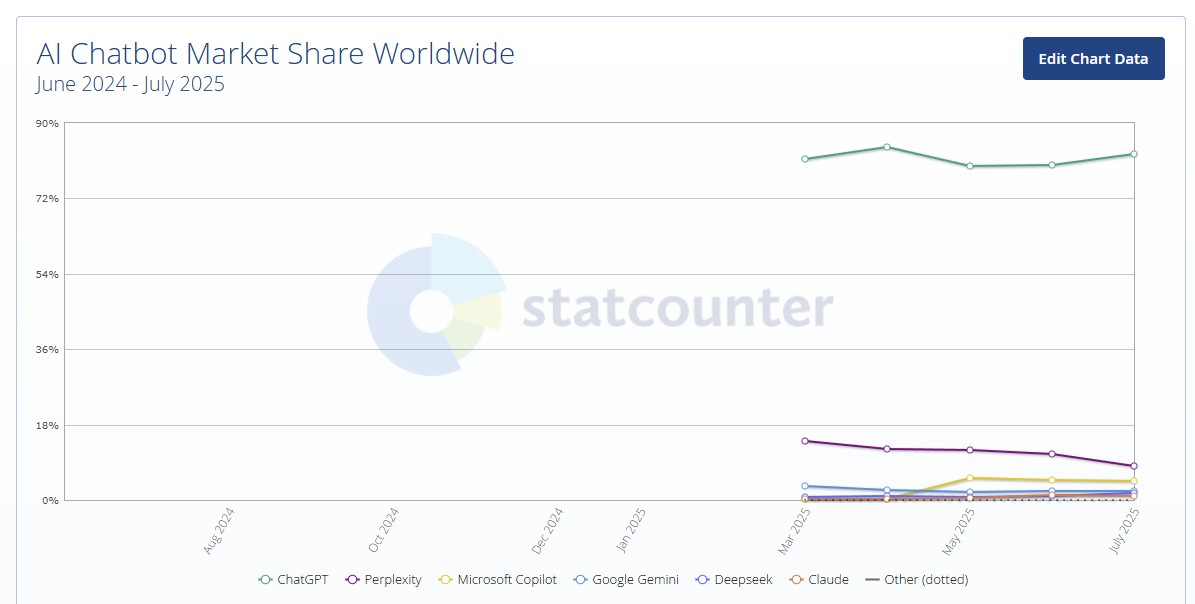

Сервис веб-аналитики Statcounter, отслеживающий посещаемость сайтов и анализирующий пользовательское поведение, начал публиковать статистику популярности моделей искусственного интеллекта, а точнее чат-ботов на их основе. С большим отрывом в этом вопросе лидирует ChatGPT от OpenAI. По данным Statcounter, доля ChatGPT по состоянию на июль составила более 80 %.

Источник изображения: unsplash.com Согласно глобальной выборке, на долю ChatGPT приходится 82,69 % пользователей, следом идёт Perplexity AI, на долю которого приходится 8,06 % пользователей. На третьем месте находится Microsoft Copilot с долей 4,56 % пользователей, далее идёт Google Gemini с 2,2 % пользователей. Пятое место принадлежит Deepseek с долей 1,59 %. Наконец, на шестом месте находится Claude от Anthropic с долей 0,91 %.  Что касается России, то картина популярности ИИ-чат-ботов в целом похожа на мировую, но позиции ChatGPT здесь не столь сильны. Хотя ChatGPT является самым популярным и в нашей стране, но всё же здесь его доля составляет лишь 46,4 %. На втором месте расположился Perplexity AI (34,61 %), а третье место принадлежит китайскому Deepseek (17,94 %). На Microsoft Copilot, Google Gemini и Claude приходятся по 0,59 %, 0,3 % и 0,17 % соответственно.  Справедливо отметить, что не совсем понятно, как Statcounter получает свои данные для отслеживания чат-ботов с искусственным интеллектом. Что касается размера выборки, глобальная статистика Statcounter основана на анализе более 5 миллиардов просмотров страниц на более чем 1,5 миллионах веб-сайтов в месяц, заявляет компания. Файлы cookie на этих 1,5 млн сайтов могут отслеживать, с каких устройств к ним заходят, какую операционную систему они используют и так далее. Statcounter заявляет, что для оценки результатов поисковой системы использует эти файлы cookie, чтобы определить, перешёл ли пользователь из Google, Bing или откуда-то ещё. MSI догонит Gigabyte: компания впервые поставит 10 млн материнских плат за год

28.07.2025 [20:53],

Николай Хижняк

MSI рассчитывает поставить на рынок более 10 млн материнских плат в 2025 году, сообщает Tom's Hardware со ссылкой на отчёт DigiTimes. Это первый случай, когда компания достигнет такого объёма, тем самым сравнявшись по поставкам с Gigabyte. Рост объясняется высоким спросом на платы с чипсетами AMD X870 и Intel Z890, а также привлекательными системами охлаждения и эстетичным дизайном моделей во всех линейках продуктов.  В отличие от Asus и ASRock, активно включившихся в гонку в сегменте серверного оборудования для ИИ, MSI выбрала более взвешенный подход и, как сообщается, планирует постепенно наращивать поставки во второй половине 2025 года, делая ставку на традиционно сильные для неё сегменты — материнские платы, видеокарты и ноутбуки. Ожидается, что поставки ноутбуков MSI в этом году достигнут около 2,55 млн единиц, что на 5–6 % больше, чем годом ранее. Объём поставок видеокарт составит около 5 млн единиц, что позволит MSI приблизиться к лидеру рынка — компании Asus. Финансовые показатели уже отражают позитивную динамику: выручка во втором квартале превысила 61 млрд новых тайваньских долларов (около $2 млрд), а совокупный объём продаж за первое полугодие достиг рекордных 114,9 млрд новых тайваньских долларов (около $3,8 млрд), чему в значительной степени способствовал рост спроса на фоне ожидаемого введения американских пошлин. С определённой долей осторожности MSI всё же предпринимает шаги в области ИИ. Без лишнего шума компания разработала ряд корпоративных платформ, включая серверы Nvidia MGX и собственные суперкомпьютеры DGX Spark, однако график их внедрения остаётся вялотекущим. Это контрастирует с действиями конкурентов, которые активно масштабируют свои ИИ-направления в те же сроки, отмечается в отчёте DigiTimes. MSI уже оправилась от резкого спада поставок материнских плат в 2022 году, когда объёмы снизились более чем на 40 % из-за экономических трудностей и нерешительности потребителей. Выход на уровень поставок Gigabyte в 2025 году не только подчеркнёт восстановление, но и станет доказательством того, что ориентация на меняющийся потребительский спрос, без чрезмерной зависимости от волатильного рынка ИИ-серверов, может быть оправданной и эффективной. В долгосрочной перспективе MSI намерена укреплять производственные мощности. Её офис в Таоюане продолжит выпуск материнских плат, а новые объекты во Вьетнаме, Таиланде, Калифорнии и Европе позволят масштабировать производство ноутбуков, настольных ПК и сборку серверов — в поддержку более широкого роста. Таким образом, расширение компании направлено как на развитие потребительских сегментов, чувствительных к тарифным ограничениям, так и на усиление корпоративных решений — без ущерба для ключевых направлений. В целом стратегия MSI ориентирована не столько на стремительный рост, сколько на расчётливое развитие в рамках основного бизнеса в области аппаратного обеспечения, при этом сдержанно укрепляя позиции в сфере ИИ. «Благодаря объёмам поставок материнских плат, сопоставимым с Gigabyte, удвоению бизнеса ноутбуков и умеренным темпам внедрения ИИ-технологий, MSI прокладывает устойчивый курс в условиях меняющихся рыночных реалий», — говорится в отчёте. В «М.Видео-Эльдорадо» назвали самые популярные среди россиян бренды наушников

14.07.2025 [16:32],

Николай Хижняк

Розничная сеть магазинов электроники и бытовой техники «М.Видео-Эльдорадо» проанализировала статистику продаж наушников и аудиогарнитур в России за первое полугодие 2025 года. С одной стороны, в этот период сохранялся высокий спрос на недорогие модели безбрендовых устройств, с другой — наблюдался рост интереса к качественным и технологичным решениям, особенно в сегменте TWS-наушников для смартфонов и других устройств.

Источник изображения: М.Видео-Эльдорадо По итогам первого полугодия россияне приобрели 17 млн устройств на общую сумму 40,3 млрд рублей. Средняя цена покупки в сегменте увеличилась до 2,4 тыс. рублей, что на 5 % выше по сравнению с аналогичным периодом прошлого года. Компания объясняет это ростом интереса к более высокотехнологичным моделям наушников, включая полностью беспроводные решения с системами шумоподавления. В количественном выражении наушники без определённого бренда занимают 30 % всех продаж. Среди брендированной продукции лидирует компания JBL с долей 5 %. На долю Huawei приходится 4 % рынка, а Apple удерживает 3 % — в основном за счёт популярности AirPods первых поколений, которые по-прежнему востребованы среди пользователей iPhone. Доля Samsung составляет 2 %, преимущественно благодаря популярности серии наушников Galaxy Buds. В денежном выражении лидером остаётся Apple — на её долю приходится 18 % выручки в этой категории. Наушники без бренда формируют 10 % выручки, занимая второе место за счёт массовых объёмов продаж. JBL занимает 7 %, укрепляя позиции в среднем ценовом сегменте. Доли Huawei и Samsung составляют по 6 %. Поставки ПК в США подскочили в первом квартале на 15 %, но теперь рост замедлится

01.07.2025 [17:49],

Сергей Сурабекянц

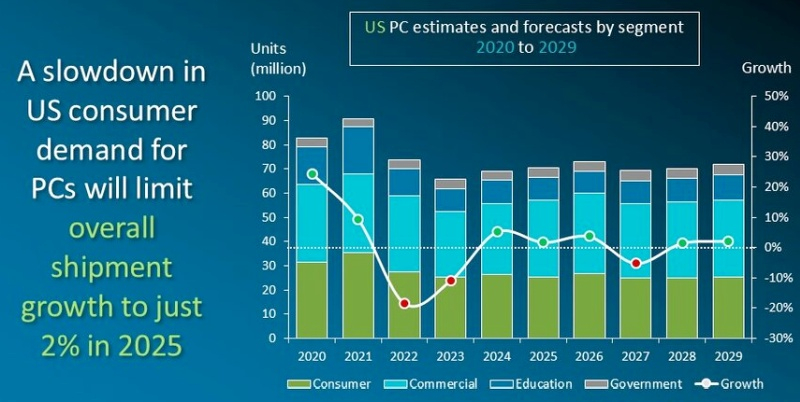

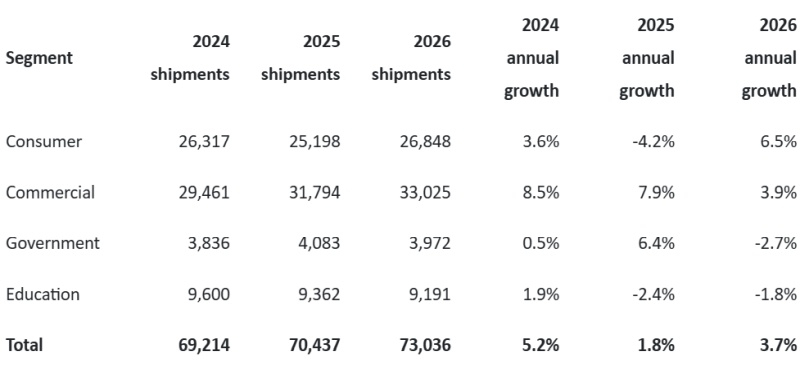

По данным аналитической компании Canalys, поставки ПК и ноутбуков в США выросли на 15 % в годовом исчислении в первом квартале 2025 года, достигнув 16,9 млн. Этот всплеск продаж, вызванный ожиданиями повышения таможенных пошлин, привёл к значительному накоплению запасов. Поэтому эксперты ожидают, что по итогам 2025 года годовой рост поставок ПК составит лишь около 2 %. Ожидается, что окончание поддержки Windows 10 в октябре 2025 года вызовет рост поставок ПК в следующем году на 4 %.

Источник изображения: unsplash.com Закупки ПК для бизнеса в этом году будут расти уверенными темпами, что позволит компенсировать стагнацию потребительских расходов в данном сегменте. Ожидается, что поставки коммерческих ПК вырастут на 8 %, а продажи в потребительском секторе сократятся на 4 %. «Темпы перехода на Windows 11 среди американских компаний стали позитивным сигналом для отрасли, — отметил директор по исследованиям Canalys Ишан Датт (Ishan Dutt). — Коммерческий спрос, особенно со стороны малого и среднего бизнеса, должен ускориться во второй половине 2025 года, поскольку Microsoft активизирует кампанию по повышению осведомлённости о важности своевременного обновления».

Источник изображений: Canalys В то же время Датт упомянул о потенциальных рисках, связанных со снижением потребительского спроса и неясностью в отношении будущих таможенных тарифов. Федеральная резервная система приостановила запланированное снижение процентных ставок в ожидании дальнейшего роста цен в оставшуюся часть года. Учитывая высокие розничные запасы, продажи во второй половине 2025 года, вероятно, будут ограничены.  «Несмотря на ощущение срочности, вызванное датой окончания продаж Windows 10, потребительский спрос в США в целом остался неизменным, — считает менеджер по исследованиям Canalys Кирен Джессоп (Kieren Jessop). — Многие пользователи ПК равнодушны к окончанию поддержки Windows 10, пока она не станет существенной проблемой. Покупки ПК потребителями, как правило, в значительной степени обусловлены такими факторами, как плохое время работы батареи, низкая производительность или сбои оборудования».  По его мнению, перегруженные спецификации и расплывчатые рекламные сообщения лишь усугубляют сложность процесса покупки ПК для конечного клиента. Поставщикам необходимо пересмотреть свой подход, оценить реальные потребности и наладить коммуникацию с потребителями с помощью «чётких, основанных на потребностях сообщений и оптимизированных портфелей продуктов». ИИ создаст спрос на передовые чипы: выпуск 7-нм и более тонких полупроводников вырастет на 69 % к 2028 году

30.06.2025 [23:18],

Николай Хижняк

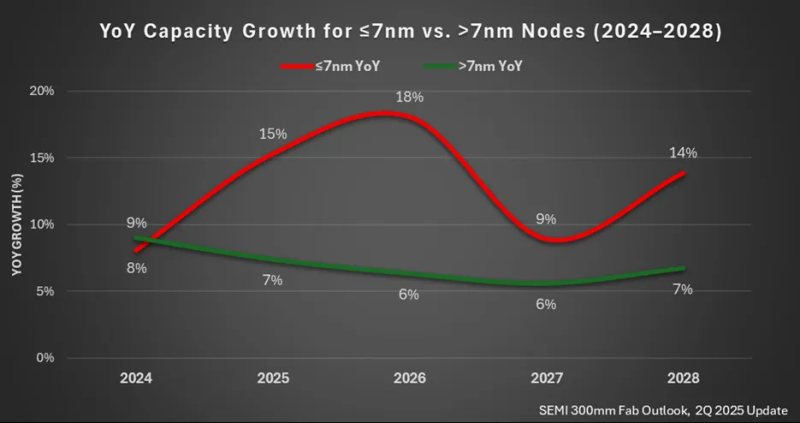

С ростом отраслей и приложений, внедряющих передовые технологии, растёт и спрос на различные виды полупроводников. И хотя нередко для автоматизации используются чипы на основе зрелых техпроцессов, всё большему числу устройств требуются чипы на базе передовых технологий — 7 нм и тоньше. По этой причине, как ожидают аналитики отраслевой ассоциации SEMI, мировые производственные мощности по выпуску передовых полупроводников расширятся на внушительные 69 % к 2028 году.

Источник изображения: ASE Technology Эксперты SEMI прогнозируют, что общий объём выпуска чипов на 300-миллиметровых кремниевых пластин для выпуска чипов будет расти со среднегодовым темпом в 7 % с конца 2024 года по 2028 год. Эта динамика приведёт к тому, что ежемесячный объём выпуска 300-мм пластин с чипами достигнет 11,1 млн единиц, что станет рекордным максимумом для отрасли. Основным фактором этого роста станет быстрое расширение мощностей, предназначенных для более сложных технологических процессов, таких как 7 нм и тоньше. Они, как прогнозируется, увеличат объём выпуска на 69 % за этот период — с 850 тыс. пластин с чипами в месяц в 2024 году до 1,4 млн к 2028 году. Ожидается, что этот сегмент достигнет среднегодового темпа роста (CAGR) примерно в 14 %, что в два раза превышает темпы роста всего сектора полупроводников. В отчёте говорится, что ежемесячный объём обрабатываемых пластин с чипами увеличится с 982 тыс. в 2025 году до 1,16 млн в 2026 году, впервые преодолев порог в 1 миллион. В области 2-нанометровых и более тонких техпроцессов также прогнозируется резкое увеличение объёмов производства — с менее 200 тыс. пластин в 2025 году до более 500 тыс. к 2028 году.

Источник изображения: SEMI Расходы на производственное оборудование для сложных технологических узлов также резко вырастут. Ожидается, что инвестиции увеличатся с 26 млрд в 2024 году до более чем 50 млрд долларов к 2028 году, что составит 18 % годового роста. Также ожидается рост продаж производственного оборудования, предназначенного в первую очередь для выпуска 2-нм и более сложных технологических процессов. До 2028 года здесь прогнозируется рост в 120 % — с 19 до 43 млрд долларов. В отчёте SEMI говорится, что основным двигателем роста полупроводниковой промышленности является взрывной спрос на генеративный ИИ. Это включает как необходимость обучения постоянно растущих больших языковых моделей (LLM) и больших моделей рассуждений (LRM), так и масштабное развёртывание ИИ в различных приложениях. «ИИ продолжает оставаться преобразующей силой в мировой полупроводниковой промышленности, стимулируя значительное расширение передовых производственных мощностей. Стремительное распространение приложений ИИ стимулирует надёжные инвестиции в экосистему полупроводников, подчеркивая ключевую роль отрасли в содействии технологическим инновациям и удовлетворении растущего спроса на передовые чипы», — прокомментировал президент и генеральный директор SEMI Аджит Маноча (Ajit Manocha). Samsung вернула лидерство на мировом рынке смартфонов — Apple упала на второе место, а Xiaomi укрепилась на третьем

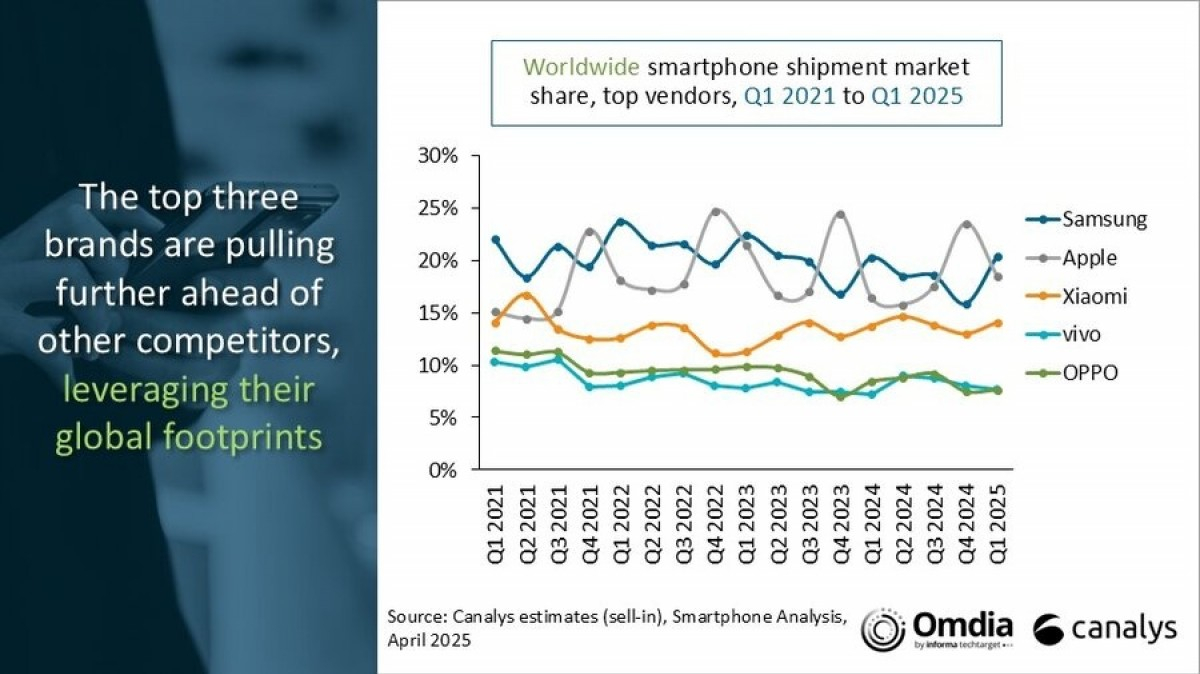

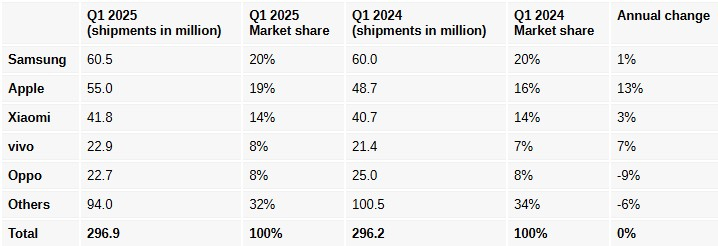

30.04.2025 [16:11],

Николай Хижняк

Компания Canalys опубликовала свежий отчёт о мировых поставках смартфонов. Согласно этим данным, в первом квартале 2025 года на рынок было поставлено 296,9 млн устройств, что всего на 0,2 % больше, чем за аналогичный период прошлого года. В Китае и США поставки выросли, но упали в Индии, Европе и на Ближнем Востоке.

Источник изображения: Canalys Спад в Индии, Латинской Америке и на Ближнем Востоке указывает на насыщение рынка. Если в четвёртом квартале 2024 года в этих регионах наблюдался рост продаж, то в первом квартале этого года потребители неохотно покупали новые устройства. В Европе поставщики столкнулись с высоким уровнем запасов флагманских моделей с конца прошлого года и перебоями в поставках продукции среднего и нижнего ценовых диапазонов из-за предстоящей директивы по экодизайну.  В Африке «активность розницы» и «проактивные меры по расширению рынка» со стороны производителей смартфонов способствовали росту продаж. Такие компании, как Vivo и Honor, отметили двузначный рост на своих зарубежных рынках. При этом Honor в целом показала исторический максимум по объёмам поставок за пределами Китая, отмечают аналитики. Apple увеличила поставки своих смартфонов на рынок США перед введением новых импортных тарифов, чтобы попытаться избежать дополнительных затрат. Хотя большинство смартфонов iPhone по-прежнему производится в Китае, компания к концу квартала нарастила производство моделей iPhone 15 и 16 в Индии, а также увеличила выпуск модели iPhone 16 Pro.  Что касается распределения рынка, то Samsung в первом квартале 2025 года сохранила лидерство — её доля составила 20 % (60,5 млн смартфонов). За ней следует Apple с долей 19 % (55 млн устройств), в основном благодаря накоплению запасов в марте. Xiaomi осталась на третьем месте с долей 14 % (41,8 млн смартфонов), а Vivo и Oppo замкнули пятёрку лидеров — на них пришлось 22,9 и 22,7 млн поставленных устройств соответственно.  Canalys отмечает, что основные бренды сохраняют «оптимизм» в отношении восстановления рынка во втором квартале. Снижение уровня складских запасов и запуск новых продуктов должны повысить эффективность продаж, однако конкуренция в среднем ценовом сегменте (устройства стоимостью от $200 до $400) будет становиться всё более жёсткой. Аналитики также считают, что эскалация напряжённости в мировой торговле может побудить страны к локализации производства смартфонов, что потребует дополнительных инвестиций и снижения издержек. Мировые поставки ПК в первом квартале подскочили на 6,7 % благодаря разговорам о трамповских пошлинах

24.04.2025 [00:50],

Николай Хижняк

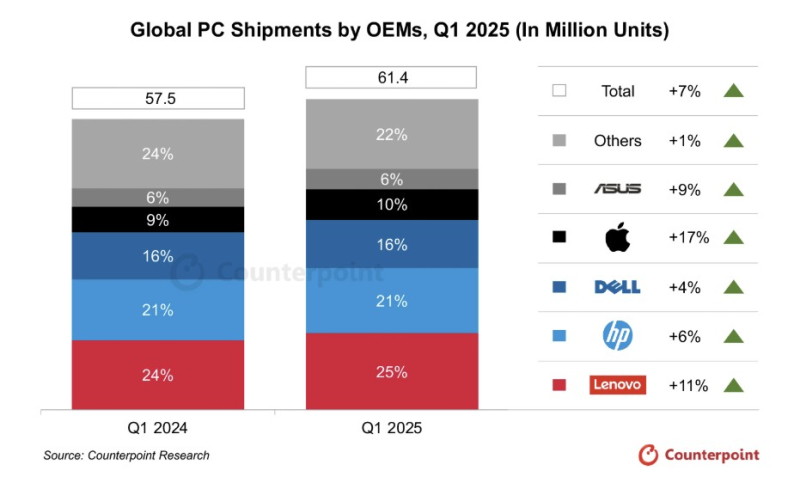

Мировые поставки ПК в первом квартале 2025 года составили 61,4 млн единиц, свидетельствуют данные последнего отчёта аналитического агентства Counterpoint. Это на 6,7 % больше, чем за аналогичный период прошлого года, когда на рынок было поставлено 57,5 млн единиц компьютеров.  В отчёте аналитиков говорится, что рост был обусловлен усилиями розничных продавцов и поставщиков, стремившихся закупить как можно больше товаров до введения новых пошлин. Например, компания Apple отправила пять дополнительных самолётов с iPhone, MacBook и iPad из Индии как раз перед тем, как пошлины должны были вступить в силу. Рост поставок компьютеров наблюдается практически у всех основных брендов. У Apple они увеличились на 17 % (частично благодаря выходу MacBook Air на чипе M4 в марте); Lenovo нарастила поставки на 11 % по сравнению с тем же периодом прошлого года; поставки Asus выросли на 9 %. HP и Dell увеличили поставки на 6 и 4 % соответственно. Менее крупные производители, включая Vaio, который провёл беспошлинную распродажу запасов своих ПК в первую неделю апреля, также смогли показать рост — он составил 1 %.

Источник изображения: Counterpoint Другим драйвером роста аналитики называют приближающееся завершение поддержки операционной системы Windows 10, которая официально прекратится 14 октября текущего года. Владельцы ПК, несовместимых с Windows 11, в конечном итоге всё равно будут вынуждены обновлять свои устройства. Таким образом, именно потребность в новом ПК с поддержкой Windows 11 по-прежнему остаётся фактором, стимулирующим продажи компьютеров с искусственным интеллектом, а не сами возможности этих устройств в области ИИ. Можно ожидать, что рост спроса на компьютеры замедлится или даже сократится во втором квартале текущего года, когда санкции администрации президента США Дональда Трампа вступят в полную силу. Белый дом ввёл 145-процентные тарифы на товары, поставляемые из Китая. Однако компьютеры, смартфоны и ряд других технологических устройств получили временную отсрочку от действия этих тарифов. По слухам, Вашингтон может в будущем распространить повышенные тарифы и на эти категории товаров. Сложившаяся ситуация заставила многие компании диверсифицировать свои цепочки поставок, отказываясь от прямых поставок из Китая, чтобы избежать повышенных тарифов. Некоторым пришлось полностью прекратить поставки в США и перенаправить продукцию в другие регионы. Некоторые производители уже начали переносить свои производства из Китая в соседние страны, такие как Вьетнам и Малайзия. По данным Digitimes, некоторые OEM-производители ПК рассматривают возможность строительства заводов в Саудовской Аравии — эта страна привлекает такие бренды, как Lenovo, HP и Dell, с помощью своего государственного инвестиционного фонда и обещанных налоговых льгот. Nvidia снизила цены на GeForce RTX 5000 в Европе, но доступнее видеокарты не стали

19.03.2025 [18:14],

Николай Хижняк

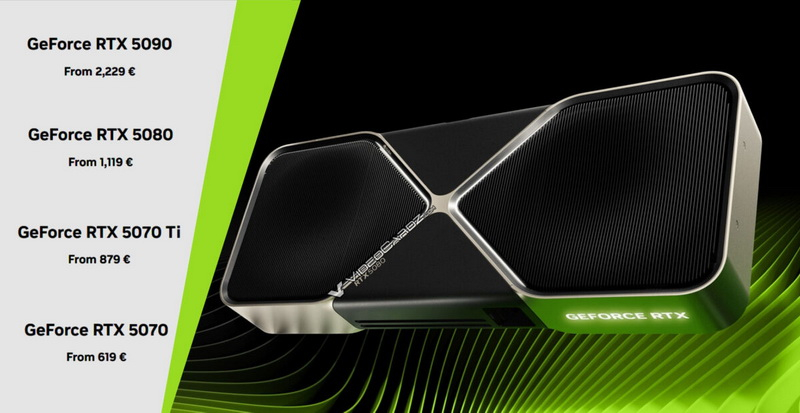

Цены на видеокарты GeForce RTX 50-й серии начали снижаться в Европе на фоне укрепления курса евро по отношению к доллару, сообщает портал VideoCardz. Рекомендованная стоимость видеокарт Nvidia последнего поколения в среднем снизилась на 4 %.

Источник изображений: VideoCardz Как пишет VideoCardz, в Германии рекомендованные (MSRP) цены на видеокарты GeForce RTX 50-й серии сейчас выглядят следующим образом:

Курс доллара относительно евро снизился примерно на 3,9 %, что отразилось на рекомендованных ценах видеокарт.

Рекомендованные цены на видеокарты GeForce RTX 50-й серии в Германии. Источник изображения: Nvidia К сожалению, хотя Nvidia официально снизила цены на свои видеокарты, это не означает, что они стали более доступными. Купить их по такой стоимости в магазине практически невозможно, если речь не идёт об эталонных версиях Founders Edition. Как отмечает источник, Nvidia не увеличивала поставки видеокарт RTX 50-й серии, поэтому на прилавках по-прежнему остаются экземпляры из первых партий. По словам одного из источников VideoCardz, видеокарты «гниют на полках» европейских магазинов, поскольку их никто не покупает из-за чрезмерно завышенной стоимости.

Изменение курса доллара к евро Таким образом, снижение цен на карты Nvidia связано не с увеличением объёма поставок карт или снижением спроса, а лишь отражает изменившийся обменный курс валют. AI PC начали влиять на мировой рынок процессоров — он показал рост второй квартал подряд

11.02.2025 [16:27],

Николай Хижняк

Мировой рынок процессоров показал рост второй квартал подряд, говорят данные последнего отчёта аналитического агентства Jon Peddie Research. В четвёртом квартале 2024 года рост поставок клиентских чипов составил 5 % в годовом сравнении, а поставки серверных процессоров выросли на 6 % по сравнению с отчётным периодом годом ранее.

Источник изображения: Intel Общий рост рынка процессоров в четвёртом квартале прошлого года составил 7,8 % в последовательном выражении и 4,8 % по сравнению с тем же периодом годом ранее. Поставки серверных процессоров выросли за минувший квартал на 6 % и на 5,5 % с годовом сравнении. Доля процессоров AMD на рынке снизилась до 25,2 %.  В четвёртом квартале общие поставки iGPU (встроенная графика процессоров), включая все клиентские платформы, выросла на 8 % по сравнению с третьим кварталом и на 4 % по сравнению с тем же отчётным периодом годом ранее.  «Рост рынка процессоров был усилен энтузиазмом в сторону AI PC, — прокомментировал глава Jon Peddie Research доктор Джон Педди (Jon Peddie). — Рынок клиентских ПК растет уже два квартала подряд и, похоже, следует традиционным сезонным тенденциям». Оперативная память подешевеет уже в начале 2025 года

30.12.2024 [17:28],

Николай Хижняк

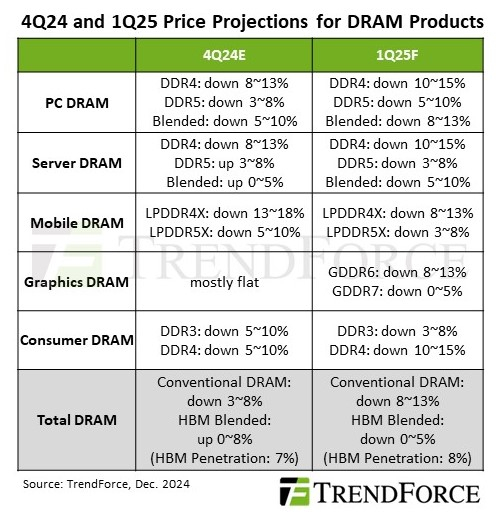

Цены на обычную память DRAM снизятся на 8–13 %, а с учётом продукции HBM ожидаемое снижение цен составит 0–5 %. С таким прогнозом на первый квартал 2025 года выступила аналитическая компания TrendForce. Ключевыми причинами снижения цен на память эксперты называют уменьшение спроса на рынке и изменения ценовых тенденций в четвёртом квартале 2024 года.

Источник изображения: unsplash.com Вялый покупательский спрос, ожидаемое увеличение производства DDR4 китайскими поставщиками и дешёвые чипы DRAM, наводнившие спотовый рынок, приведут к более резкому снижению цен на DDR4 по сравнению с DDR5. На этом фоне ожидается, что цены на DRAM для ПК продолжат снижаться быстрее, чем в предыдущем квартале. Что касается серверной памяти DRAM, прогнозируется снижение контрактных цен как на DDR5, так и на DDR4 из-за слабого сезонного спроса в начале следующего года. Перепрофилирование значительных объёмов мощностей по выпуску памяти DDR4 производителями, а также в меньшей степени HBM для производства памяти DDR5 ещё больше увеличило объёмы предложений DDR5 на рынке, отмечают эксперты. В то же время внушительные складские запасы памяти DDR4 и планы китайских производителей по увеличению объёмов её выпуска в 2025 году приведут к ускорению снижения цен на этот вид продукции, считают аналитики. TrendForce отмечает, что запасы чипов DRAM у производителей смартфонов вернулись к нормальному уровню. Ожидается, что в начале следующего года производители мобильных устройств продолжат придерживаться пассивной стратегии закупок новых чипов памяти, чтобы добиться более выгодных контрактных цен. В то же время поставки новых продуктов для первого квартала 2025 года начнутся уже к концу текущего года. В совокупности эта стратегия, как ожидается, приведёт к падению контрактных цен на память LPDDR4X и LPDDR5X на 8–13 % и 3–8 % соответственно.  Спрос на графическую память DRAM будет сдержанным в начале 2025 года. Ключевым драйвером роста станут поставки памяти нового поколения GDDR7. Однако на фоне общего снижения спроса на DRAM TrendForce прогнозирует, что средняя закупочная цена на графическую память DRAM в первом квартале снизится на 5–10 %. Хотя часть производственных мощностей постепенно перенаправляется на выпуск HBM, цены на графическую память DRAM вряд ли сохранят краткосрочную стабильность из-за её уязвимости к динамике внешнего рынка и возросшим запасам у покупателей. Цены на потребительскую DRAM начали снижаться в четвёртом квартале 2024 года. Покупатели будут ожидать продолжения этого тренда в первом квартале 2025 года, что станет сильным рычагом воздействия при ведении переговоров с поставщиками. Слабые продажи потребительских продуктов, ограниченный рост объёма памяти в составе техники, а также накопление запасов памяти со второго квартала 2024 года усилили давление на цены. Кроме того, ожидается, что избыточное предложение на спотовом рынке и продажи со скидками приведут к более резкому снижению контрактных цен на память в первом квартале 2025 года. Впоследствии прогнозируется, что цены на DDR3 и DDR4 снизятся на 3–8 % и 10–15 % соответственно. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex