|

Опрос

|

реклама

Быстрый переход

Средняя стоимость смартфона во втором квартале подскочила на 17 % до рекордных $400

31.07.2026 [13:31],

Алексей Разин

Давно известно, что в условиях бума ИИ дефицит памяти приводит к росту цен на потребительские устройства, смартфоны не стали исключением. По данным Counterpoint Research, во втором квартале средняя цена реализации смартфонов выросла на 17 % до сезонного рекорда на уровне $400 за устройство. При этом объёмы реализации смартфонов падают, но выручка пока растёт.

Источник изображения: Apple Как отмечается в источнике, по итогам второго квартала выручка от реализации смартфонов на мировом рынке выросла на 7 %, и сильнее всего этому способствовали Apple и Samsung Electronics на правах лидеров премиального сегмента за пределами КНР, где в этом качестве фигурируют местные игроки. В сегменте смартфонов начального уровня падение спроса на новые устройства чувствуется сильнее из-за более выраженного влияния роста цен на память. Производители смартфонов, которые ранее предлагали более широкий ассортимент моделей, стали концентрироваться на премиальном сегменте с целью максимизации прибыли. Стоимость памяти для смартфонов во втором квартале увеличилась более чем на 300 % в годовом сравнении. Традиционно считающаяся недешёвой продукция Apple в прошлом квартале определила половину мировой выручки от реализации смартфонов. В целом поставки смартфонов сократились на 11 % до минимального с 2013 года уровня. Разные сегменты рынка пострадали от дефицита памяти в разной мере. Китайские Oppo и Vivo, которые традиционно зависят от недорогих моделей, даже с учётом роста средней цены реализации своей продукции сократили объёмы поставок на двузначную величину в процентах по итогам второго квартала. По мнению представителей Counterpoint Research, компании Apple удалось сохранить цены на относительно стабильном уровне, но если стоимость памяти продолжит расти, то и iPhone придётся подорожать, поскольку возможности компании по смягчению влияния кризиса на рынке памяти не безграничны. Продажи мобильных процессоров MediaTek и Qualcomm упали, а Samsung и Google — выросли

30.07.2026 [16:38],

Павел Котов

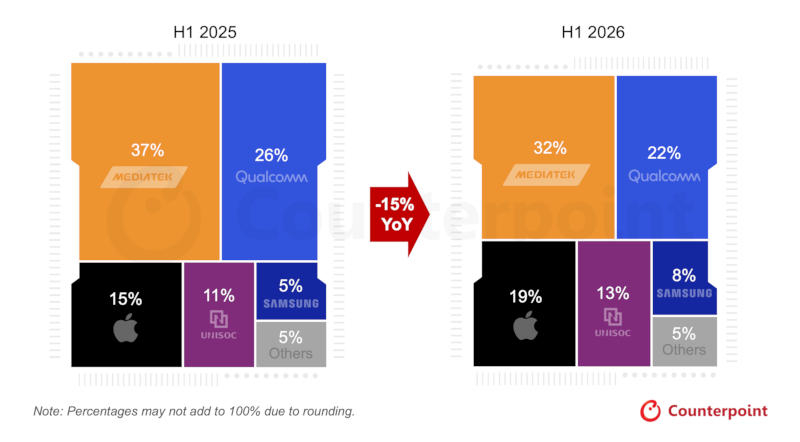

Продажи мобильных процессоров крупных брендов MediaTek и Qualcomm по итогам первой половины 2026 года сократились, а рыночные доли Google и Samsung на рынках чипов для смартфонов выросли, подсчитали аналитики Counterpoint Research.  Общие поставки мобильных процессоров за первую половину 2026 года снизились на 15 % по сравнению с аналогичным периодом годом ранее. Это означает, что ведущие производители устройств под Android сократили продажи, Samsung и Google разрабатывают собственные чипы, а MediaTek и Qualcomm сократились доли рынка. Доля чипов MediaTek снизилась с 37 % до 32 %, доля Qualcomm — с 26 % до 22 %. При этом доли рынка Google, Samsung и Unisoc выросли. По итогам первой половины 2026 года поставки процессоров MediaTek и Qualcomm сократились более чем на 25 %, а Apple, Samsung, Google и Unisoc показали уверенный рост.

Источник изображения: counterpointresearch.com Причина такой динамики — дефицит чипов памяти и рост цен на них. Производители смартфонов вынуждены повышать цены на продукцию, а с учётом того, что память в годовом исчислении подорожала примерно на 300 %, процессоры больше не составляют основную часть цены. Всё большим спросом пользуются чипы с ускорителями искусственного интеллекта, такие как Google Tensor G5. Android-смартфоны наращивают число функций ИИ, и за Google следуют другие разработчики процессоров — этот сегмент показал рост на 24 % в годовом исчислении, даже несмотря на общее снижение рынка. Как ожидается, 12 августа Google представит смартфоны серии Pixel 11 на процессорах Tensor G6. Собственную линейку мобильных чипов продолжает разрабатывать Samsung, но из последней линейки складных смартфонов фирменный Exynos установлен только на младший Galaxy Z Flip8. Noctua теперь можно напечатать дома: Prusa выпустила PETG-пластик в фирменных бежево-коричневых цветах

28.07.2026 [20:16],

Сергей Сурабекянц

Prusa Research заручившись поддержкой Noctua расширила линейку филаментов для 3D-печати, представив решения в фирменных цветах Noctua. Новые пластики для 3D-печати PETG дополняют ранее выпущенные материалы PLA. Они обеспечивают повышенную прочность и термостойкость для более сложных применений.

Источник изображений: Noctua Филамент PLA, несомненно, является самым простым материалом для 3D-печати. Он идеально подходит как для новичков, так и для экспертов, которые стремятся к максимальному удобству при печати деталей, не требующих высокой механической или термической стабильности.  PETG обеспечивает превосходную прочность и термостойкость. Это делает его идеальным для деталей, подверженных структурным нагрузкам или используемых в средах, температура которых может превышать 50 °C. Этот пластик идеально подходит для изготовления корпусов или воздуховодов, которые могут подвергаться воздействию температур выше этого уровня.  Как и предыдущие PLA-филаменты, новые материалы Prusament PETG Noctua Beige и Noctua Brown тщательно доработаны для максимальной согласованности с фирменными цветами Noctua. «Мы уже видели, как воплощаются в жизнь удивительные проекты с использованием филаментов PLA в цветах Noctua, — отметил генеральный директор Noctua Роланд Моссиг (Roland Mossig). — Новые материалы PETG прочнее и выдерживают более высокие температуры, поэтому мы с нетерпением ждём, что пользователи создадут с их помощью».  Производитель пластика — чешская компания Prusa Research. Её представитель заверил, что компания «гарантирует безупречное, стабильное качество с чрезвычайно жёсткими допусками (±0,02 мм), максимальной точностью цветопередачи и непрерывным контролем». Филаменты Prusament PETG Noctua Beige и PETG Noctua Brown можно приобрести в интернет-магазине Prusa по цене €32,99. По итогам второго квартала объёмы поставок ПК сократились на 4 % из-за дефицита памяти

25.07.2026 [08:34],

Алексей Разин

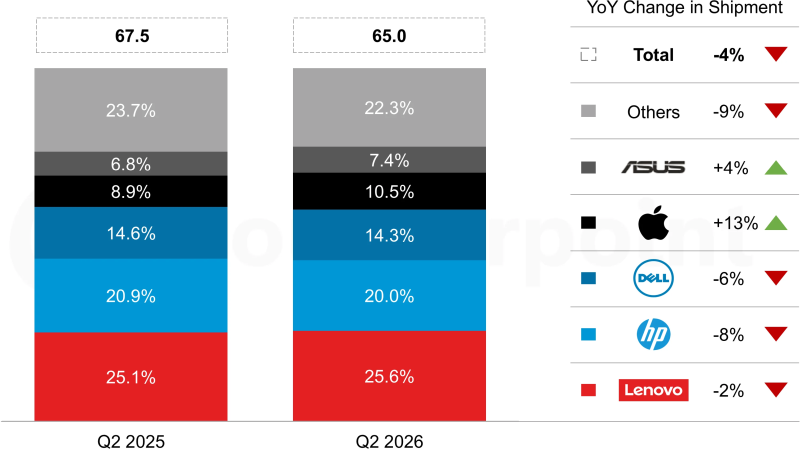

О неизбежности повышения цен на ПК производители говорили заблаговременно, поэтому в первом квартале текущего года рынок пережил подъём спроса из-за стремящихся успеть приобрести компьютеры по старым ценам потребителей. Второй квартал продемонстрировал неизбежное влияние дефицита памяти, поскольку поставки ПК в годовом сравнении снизились на 4 % до 65 млн штук.

Источник изображения: Lenovo, AMD С такими итогами квартала знакомит нас отчёт Counterpoint Research, попутно напоминая, что рынок ПК рост на протяжении предыдущих нескольких кварталов, начиная с первого квартала 2025 года. Как и в случае со смартфонами, во втором квартале нашлись компании, которые демонстрировали рост объёмов продаж на фоне общего снижения. В частности, Asus на пятом месте удалось нарастить объёмы поставок ПК на 4 % в годовом сравнении, а также укрепить собственные позиции на мировом рынке с 6,8 до 7,4 %. По мнению экспертов, Asus в этом случае помогает способность быстро выводить на рынок ноутбуки на базе новейших моделей процессоров. Компания Apple вообще оказалась лидером роста (+13 %), хотя по объёмам поставок её досталось только четвёртое. Зато она вышла на показатель в 10,5 % рынка, хотя за год до этого занимала не более 8,9 %. Считается, что подобной динамике способствовал успешный дебют недорогих ноутбуков MacBook Neo. В любом случае, тройка лидеров демонстрировала во втором квартале снижение объёмов поставок ПК, хотя Lenovo при этом и удалось увеличить свою долю рынка с 25,1 до 25,6 %, но объёмы поставок продукции этой марки сократились на 2 % до 16,6 млн штук. На втором месте расположилась HP Inc., чья доля за года сократилась с 20,9 до 20 %, а объёмы поставок просели на все 8 %. Чуть меньше пострадала американская Dell Technology, чьи позиции ослабли с 14,6 до 14,3 %, а объёмы поставок уменьшились на 6 %. Этой компании помогла более высокая концентрация на обслуживании корпоративного рынка. За пределами первой пятёрки позиции поставщиков ПК в целом ухудшились с 23,7 до 22,3 %, а объёмы отгружаемых ПК упали на 9 %. В целом, квартальные поставки ПК на мировом рынке сократились на 4 %, с 67,5 до 65 млн штук.

Источник изображения: Counterpoint Research Аналитики Counterpoint Research считают, что высокие цены сильнее отпугивают частных клиентов, а корпоративные вынуждены закупать ПК в новых условиях с учётом жизненного цикла операционной системы Microsoft Windows, который подталкивает компании к обновлению компьютерного парка. Кроме того, часть корпоративных клиентов видит смысл в приобретении новых моделей ПК, которые ускоряют работу функции ИИ на локальном уровне. Производители ПК в условиях дефицита памяти стремятся сосредоточиться на более дорогих конфигурациях, из-за чего предложение в бюджетном сегменте страдает. По прогнозам Counterpoint Research, в текущем квартале последовательный рост цен на DDR4 ограничится 15 %, а условные SSD объёмом 1 Тбайт подорожают на 20 %. Это меньше, чем во втором или первом кварталах, а в четвёртом подорожание и вовсе ограничится 5 %. В текущем полугодии производители ПК будут вынуждены и дальше повышать цены на свою продукцию. В какой-то степени рост цен будет способствовать более быстрому распространению ПК с функциями ИИ, поскольку их дополнительные возможности смогут отчасти оправдать более высокую стоимость. В потребительском сегменте спрос не сможет вернуться к росту до тех пор, пока не снизятся цены на компоненты. Текущий год в целом будет характеризоваться ростом выручки, а не объёмов поставок. Аналитики предсказали складному iPhone мгновенный успех после выхода — до 25 % рынка

24.07.2026 [06:57],

Анжелла Марина

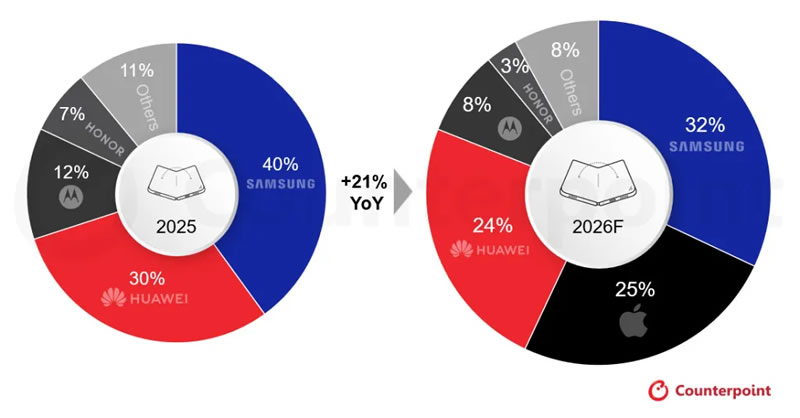

Выход первого складного смартфона Apple в 2026 году может существенно изменить расстановку сил на мировом рынке. По прогнозу Counterpoint Research, компания сразу займёт 25 % поставок устройств этого сегмента, способствуя дальнейшему росту спроса на складные модели.

Источник изображения: 9to5mac.com Согласно данным, Samsung сохранит лидерство на мировом рынке складных смартфонов с долей 32 %, хотя годом ранее она составляла 40 %. Apple, предположительно, окажется сразу на втором месте с результатом 25 %, опередив Huawei, чья доля снизится с 30 % до 24 %. Следом расположатся Motorola с 8 % и Honor с 3 %, тогда как на остальных производителей суммарно придётся 8 % рынка.

Источник изображения: counterpointresearch.com В целом объём мировых поставок складных смартфонов в 2026 году, по оценке Counterpoint Research, увеличится на 21 % по сравнению с предыдущим годом. Аналитики связывают этот рост с выходом нового продукта Apple, который усилит конкуренцию в премиальном сегменте складных устройств. Кроме того, по их мнению, развитие ИИ-функций повысит востребованность моделей с более крупными экранами, лучше подходящими для работы с документами, редактирования контента, управления расписанием и взаимодействия между приложениями. Как отмечает 9to5Mac, публикация отчёта последовала после анонса Samsung нового поколения складных смартфонов во главе с Galaxy Z Fold8. Его укороченный и более широкий корпус напоминает конструкцию, которую слухи приписывают будущему iPhone Ultra. При этом руководитель мобильного подразделения Samsung Дрю Блэкард (Drew Blackard) заявил журналистке The Wall Street Journal Джоанне Стерн (Joanna Stern), что такое сходство оказалось случайным. На падающем рынке смартфонов в прошлом квартале Apple и Samsung смогли нарастить свои доли

14.07.2026 [07:30],

Алексей Разин

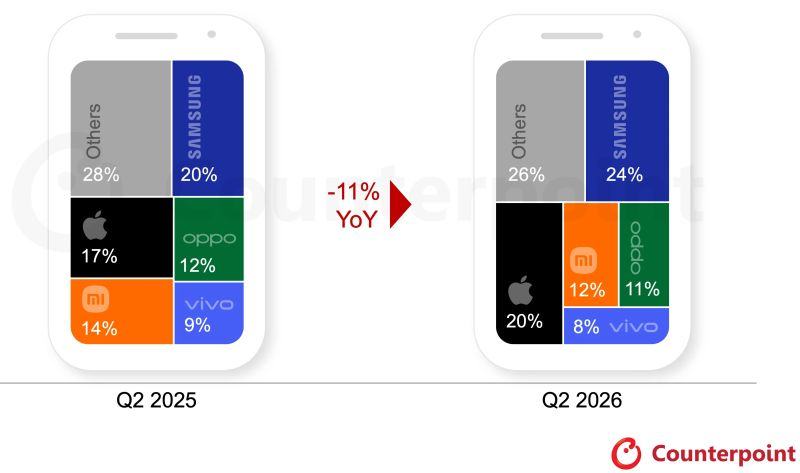

Кризис на рынке памяти, как отмечают аналитики Counterpoint Research, во втором квартале привёл к сокращению объёмов поставок смартфонов на 11 % в годовом сравнении до минимального с 2013 года значения. При этом Samsung удалось вернуть себе статус лидера и увеличить собственную долю на рынке смартфонов до 24 %. Компания Apple тоже укрепила свои позиции с 17 до 20 %.

Источник изображения: Apple Фактически, как отмечают авторы исследования, доля Apple на рынке смартфонов впервые для второго квартала достигла 20 %. Прочие члены первой пятёрки производителей смартфонов в лице Xiaomi, Oppo и Vivo столкнулись с сильнейшим снижением поставок, поскольку концентрировались на тех сегментах рынка, по которым дефицит памяти и её подорожание ударили сильнее всего. Доля Xiaomi за год сократилась с 14 до 12 %, Oppo просела с 12 до 11 %, а Vivo сократила её с 9 до 8 %. Объёмы поставок смартфонов всех трёх марок просели более чем на 10 %. По словам авторов исследования, производители смартфонов среднего и начального ценового уровня по-разному противостоят дефициту памяти. Кто-то пытается компенсировать рост затрат, жертвуя прибылью, но чаще всего розничные цены на смартфоны всё же растут. Кто-то продлевает жизненный цикл старым моделям и откладывает выпуск новых. На розничную стоимость смартфонов повлиял и топливный кризис, вызванный военными действиями на Ближнем Востоке. Логистика подорожала, и это незамедлительно сказалось на стоимости смартфонов для конечных потребителей.

Источник изображения: Counterpoint Research Поставки смартфонов Samsung выросли сильнее всего среди пяти крупнейших производителей. Семейство Galaxy S26 пользуется неплохим спросом, поскольку флагманский Ultra нашёл своих покупателей благодаря функциям ИИ и специальному дисплею с защитой от подглядывающих. Apple свои поставки iPhone нарастила в годовом сравнении на 3 %, причём она оказалась единственным поставщиком смартфонов, избежавшим повышения цен во втором квартале. Все доступные запасы памяти компания направляла на выпуск актуального поколения iPhone, в результате чего пострадало производство смартфонов предыдущих поколений. Обладатели положительной динамики в поставках смартфонов по итогам второго квартала нашлись и за пределами первой пятёрки. Google увеличила объёмы поставок смартфонов на 16 %, а китайская Huawei продемонстрировала рост на 6 %. Это стало возможным благодаря хорошему спросу на новые модели устройств обеих марок. По итогам всего года в целом, как считают эксперты Counterpoint Research, объёмы поставок смартфонов сократятся на 14 %, а дефицит памяти сохранится и в следующем году. Ассортимент бюджетных моделей сократится, их место займут восстановленные экземпляры и новые смартфоны прежних поколений. Производители будут делать упор на более дорогие смартфоны, пытаясь продвигать их с учётом внедрения ИИ-функций. Себестоимость iPhone 18 Pro Max может подскочить на $300 — это грозит новым ростом цен

10.07.2026 [15:46],

Павел Котов

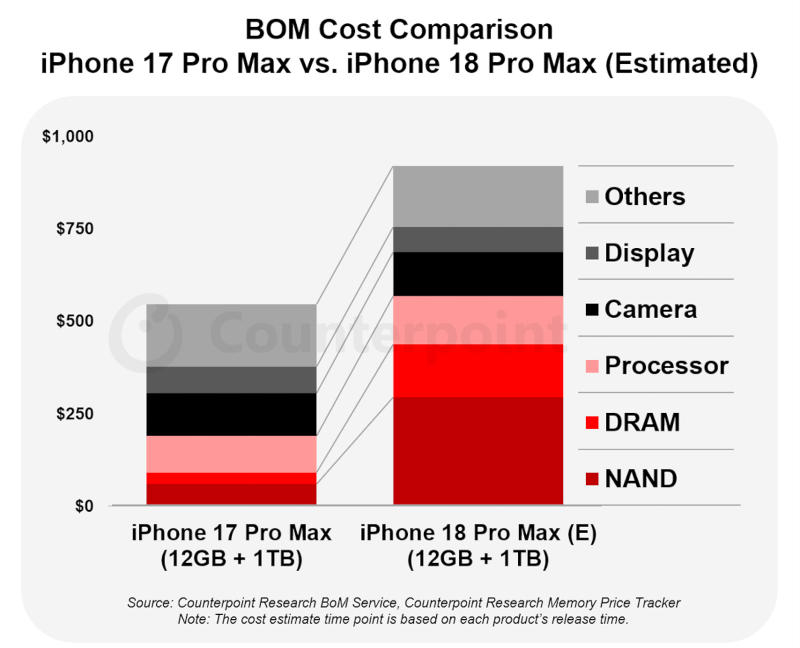

Аналитическая компания Counterpoint Research опубликовала оценку стоимости компонентов Apple iPhone 18 Pro Max, согласно которой новый флагманский смартфон Apple окажется значительно дороже в производстве, чем актуальная модель — примерно на $300.  Эксперты сравнили стоимость компонентов iPhone 17 Pro Max с объёмом встроенного накопителя 1 Тбайт с аналогичным показателем для iPhone 18 Pro Max в той же конфигурации. Учитывая спровоцированное дефицитом резкое подорожание чипов памяти, эти два компонента в составе смартфона существенно выросли в цене; ещё одним важным фактором обещает стать процессор, изготовленный с использованием 2-нм техпроцесса и новейшей технологии упаковки.

Источник изображения: counterpointresearch.com По оценке Counterpoint, чипы оперативной и постоянной памяти, а также процессор в iPhone 18 Pro Max стоят столько же, сколько все комплектующие прошлогоднего смартфона вместе взятые, включая камеру и дисплей. Основная камера новой модели получит переменную диафрагму и окажется дороже, чем камера iPhone 17 Pro Max, зато, предполагают эксперты, дисплей станет немного дешевле. «Apple, как ожидается, по-разному будет применять повышение розничных цен для разных вариантов встроенного накопителя, чтобы избежать потери валовой прибыли на моделях с большей ёмкостью», — считают аналитики Counterpoint. Розничная цена iPhone с выходом новых моделей увеличится на $200, то есть маржа Apple сократится. Мировые поставки домашних роутеров рухнули на 6 % за год — за пять лет падение достигло 34 %

09.07.2026 [16:23],

Павел Котов

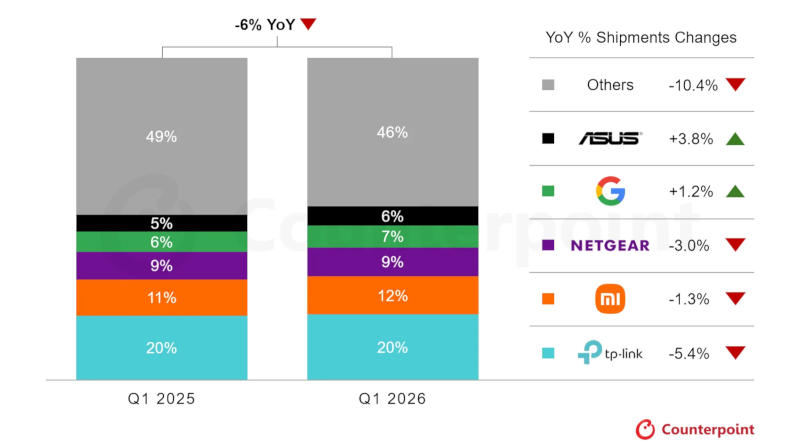

Потребители стали сокращать расходы, что сказалось на рынке роутеров Wi-Fi. По итогам I квартала 2026 года мировые поставки этих устройств сократились на 6 % год к году, подсчитали аналитики Counterpoint.  Пиковых значений продажи маршрутизаторов с Wi-Fi достигли в 2021 году в эпоху пандемии, отметили в Counterpoint. Рост мировых поставок в отчётный период зафиксировали Asus и Google — на 3,8 % и 1,2 % соответственно. Xiaomi показала снижение на 1,3 %, Netgear — на 3 %, TP-Link — на 5,4 %. Продажи остальных производителей, чьи доли слишком малы для отдельного анализа, снизились на 10,4 %. С 2021 года мировые поставки сократились почти на 34 %, чему способствовали несколько факторов. Потребители, которые обновили роутеры в 2021 или 2022 году, не видят причин переходить на более свежие модели. Передовые маршрутизаторы поддерживают стандарт Wi-Fi 7 (802.11be), но этого недостаточно — потребителям важнее, что выросли цены на товары первой необходимости. Кроме того, при подключении провайдеры стали предлагать в комплекте оборудование высокого качества.

Источник изображения: counterpointresearch.com В Counterpoint также отметили значительный рост продаж mesh-систем Wi-Fi — люди стремятся обеспечить уверенное покрытие беспроводной сети в каждом уголке своего дома. Ещё одним положительным моментом стал рост продаж игровых роутеров: любители онлайн-игр пытаются получить преимущество за счёт меньшей задержки и более высокой пропускной способности сети. Не исключается, что во второй половине 2026 и в начале 2027 года обозначится некоторое восстановление продаж, когда на рынок выйдут модели с поддержкой Wi-Fi 8. Новый стандарт по сравнению с предыдущими поколениями обеспечит не более высокую скорость, а более надёжную работу. Apple захватила 90 % рынка смарт-часов с ИИ, который за год вырос на 70 %

07.07.2026 [19:06],

Павел Котов

В I квартале 2026 года мировые поставки умных часов с поддержкой работающих на устройстве систем искусственного интеллекта выросли на 70 % год к году подсчитали аналитики Counterpoint Research. На продукцию Apple в данной категории пришлись 90 % устройств.  Под локальным ИИ (Edge AI) обычно подразумевается обработка задач ИИ локально на устройстве — без отправки данных в облако. Модели ИИ становятся всё меньше и эффективнее, оборудование всё сильнее оптимизируется для их работы, и компании внедряют всё больше функций ИИ непосредственно в свои устройства. В случае Apple Watch встроенный нейропроцессор используется для обработки жестовых команд, запросов Siri, некоторых функций здоровья и безопасности — всё это обрабатывается прямо на устройстве. В сегменте умных часов с локальным ИИ Apple значительно опережает конкурентов — на её долю в I квартале пришлись примерно девять из десяти отгруженных устройств. Модели с поддержкой ИИ составляют примерно 25 % от всех смарт-часов. За отчётный период «поставки умных часов с мониторингом артериального давления удвоились, а с функцией обнаружения апноэ во сне — утроились», сообщили в Counterpoint Research: по сравнению с I кварталом 2025 года доля отгрузок моделей с мониторингом давления выросла с 11 % до 23 %, с выявлением апноэ во сне — с 5 % до 18 %, с функцией ЭКГ — с 31 % до 34 %. По итогам года проникновение Edge AI в сегменте смарт-часов достигнет 32 %, гласит прогноз аналитиков. Подорожавшая память урезала скидки: крупнейшая распродажа в Китае обернулась падением продаж смартфонов на 13 %

07.07.2026 [11:11],

Алексей Разин

Китайский потребительский рынок привязан к собственным датам, имеющим определённый символизм, и так называемые «распродажи 618» обычно проходят в июне. В этом году они продемонстрировали снижение объёмов реализации смартфонов на внутреннем рынке КНР на 13 % в годовом сравнении, как отмечают аналитики Counterpoint Research.

Источник изображения: Huawei Technologies Причина падения спроса на смартфоны кроется в росте цен на эту продукцию из-за подорожания микросхем памяти. С 26 мая по 21 июня объёмы продаж смартфонов падали на двузначную величину в процентах у всех китайских производителей, за исключением Huawei Technologies. Некогда родственная марка Honor просела на 33 % в годовом сравнении, Xiaomi сократила продажи на 24 %. Обычно в июне скидки на китайском рынке предлагаются даже на относительно новые модели смартфонов, но в этом году они были не только меньше по размеру, но и охватывали более скромный ассортимент моделей. Стоимость продукции Apple на китайском рынке смартфонов в июне этого года не изменилась, но и скидки были меньше, чем в прошлом году. Впрочем, Huawei как раз выиграла от масштабов своего производства, увеличив объёмы продаж смартфонов на 19 % в годовом сравнении и заняв лидирующие позиции на китайском рынке с долей в 21 %. Лучше всего в июне этого года продавалась модель Enjoy 90 Pro Max, неплохо выступала и Mate 80. Характерно, что продажи iPhone в Китае в июне этого ода сократились на 9 % в годовом сравнении, но это не помешало Apple выйти на второе место по объёмам продаж, поскольку свои скидки на смартфоны она начала предлагать примерно за месяц до формальной даты проведения распродаж. В общей сложности у китайских покупателей iPhone 17 Pro и iPhone 17 Pro Max была возможность сэкономить до $295. В прошлом году семейство iPhone 16 компания Apple продвигала на китайском рынке более активно, поэтому и продажи в июне текущего года оказались ниже. Июньские распродажи в Китае приурочены к годовщине начала работы платформы JD.com, которое состоялось 18 июня 1998 года. В нынешнем виде они растягиваются примерно на месяц. По сравнению с маем этого года они позволили поднять объёмы продаж смартфонов в Китае, но по итогам всего года местный рынок наверняка продемонстрирует снижение, измеряемое двузначной величиной в процентах, как считают эксперты Counterpoint Research. Почти половина новых смартфонов уже выходит с генеративным ИИ — в следующем году их станет большинство

25.06.2026 [14:39],

Алексей Разин

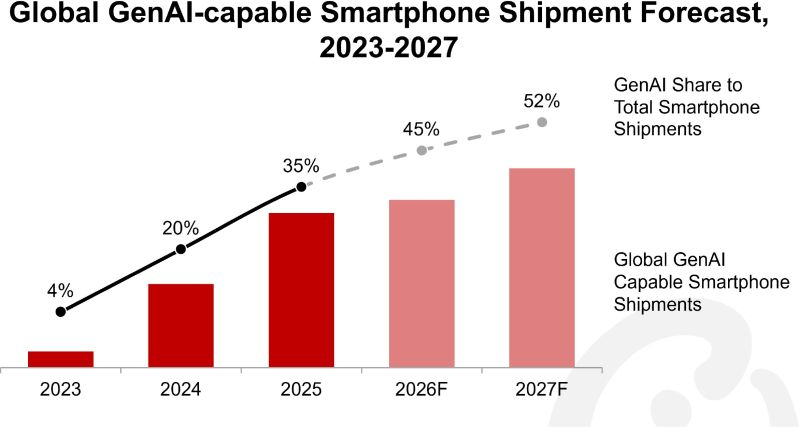

Очередными оценками повсеместного внедрения технологий искусственного интеллекта поделились в своём свежем отчёте аналитики Counterpoint Research. По их мнению, на долю смартфонов с функциями генеративного ИИ в текущем году придётся до 45 % мировых поставок, а в следующем году эта доля вырастет до 52 %.

Источник изображения: Qualcomm Technologies Для сравнения, в прошлом году данный показатель достиг только 36 %, как отмечают авторы исследования. Важно понимать, что в текущем году общий объём поставок смартфонов на мировом рынке сократится из-за дефицита памяти на 13,9 % до 1,08 млрд штук — минимального уровня за всю историю наблюдений данным источником. В следующем году, когда доля смартфонов с функцией генеративного ИИ на первичном рынке перевалит за 50 %, уже можно будет говорить о её превращении в стандартную возможность подобных устройств. Лидерами сегмента с этой точки зрения станут Apple и Samsung, на правах крупнейших производителей смартфонов, которые располагают серьёзным инженерным потенциалом. При оптовой цене смартфонов свыше $400 наличие функции генеративного ИИ становится стандартным, но с точки зрения побуждения потребителей к покупке эта характеристика пока не столь эффективна. Пользователи пока не столь активно используют продвигаемые производителями смартфонов ИИ-функции. Наблюдается тенденция переноса вычислительной нагрузки, связанной с работой ИИ-агентов, из облака на локальные ресурсы устройства. По оценкам представителей Counterpoint Research, обновлённая Siri пока демонстрирует более приятный пользовательский опыт в работе с контекстом и ежедневными задачами. Если полноценный голосовой интерфейс для работы с Siri будет реализован в iOS 27, то с выходом новых моделей iPhone осенью этого года спрос на смартфоны Apple заметно вырастет.

Источник изображения: Counterpoint Research Многое теперь зависит и от используемых производителями смартфонов больших языковых моделей. Google Gemini лежит в основе как Apple Siri, так и решений Samsung Galaxy AI, ею также пользуются и китайские производители смартфонов. С другой стороны, на китайском рынке сильно влияние местных ИИ-моделей. Как производитель смартфона настраивает взаимодействие со сторонними ИИ-платформами, во многом влияет на пользовательский опыт и выбор покупателей. Эта сфера и станет следующим полем битвы между конкурентами на рынке смартфонов. Поскольку смартфоны с развитыми ИИ-функциями относятся главным образом к дорогому сегменту, в условиях дефицита памяти они склонны к укреплению своих позиций на рынке, ведь недорогие смартфоны стали пользоваться меньшей популярностью из-за роста цен на память. Но даже покупателям дорогих моделей смартфонов в этом году придётся платить больше, а получать взамен меньше, чем обычно, поскольку подорожание памяти буквально съест всю наценку, не оставив особого места для прочих улучшений характеристик. С другой стороны, рынок восстановленных смартфонов в таких условиях получит новый толчок для своего развития. Прежде чем функции ИИ проникнут в сегмент смартфонов с оптовой стоимостью менее $400, рынок памяти должен стабилизироваться. Мировые поставки умных часов в I квартале 2026 года сохранили темпы роста

19.06.2026 [10:58],

Павел Котов

Мировые поставки умных часов по итогам I квартала 2026 года показали рост на 4 % год к году, сообщили аналитики Counterpoint Research. Основными факторами роста стали продукция Apple и в целом премиальные модели с расширенными функциями по отслеживанию состояния здоровья; а также востребованная продукция экосистемы Huawei — она укрепила общий спрос и стимулировала обновление устройств.  Наибольшую долю в поставках заняла Apple с результатом 23 %, и это успех для обновлённой линейки. Более половины общего объёма поставок Apple пришлись на Северную Америку, а наиболее быстрый рост бренду обеспечили китайский и европейский рынки; новых покупателей привлекли значимые улучшения в области здоровья и доступная цена Apple Watch SE 3, отметили аналитики Counterpoint Research. В Китае по итогам I квартала поставки умных часов выросли на 15 % в годовом исчислении. Положительная динамика в основном обусловлена успехами Huawei, которая занимает около 40 % рынка в стране; за ней следуют Imoo и Xiaomi. Покупателей привлекают функции, связанные со здоровьем, и государственная программа по субсидированию электроники. Положительной динамике способствовали повышенное внимание Huawei к функциям по отслеживанию состояния здоровья, качества сна, мониторинга эмоционального благополучия и возможности искусственного интеллекта. Общий рост средней цены продажи (ASR) обеспечил также переход индийских потребителей от простых к продвинутым умным часам.

Источник изображения: counterpointresearch.com Рынок умных часов демонстрировал спад в 2024, но восстановил темпы роста в 2025 году. Потребители положительно восприняли такие функции как спутниковую связь, 5G RedCap, поддержку ИИ, улучшенные возможности отслеживания состояния здоровья, в том числе апноэ во сне и гипертонии. Всё это способствовало значительному росту рынка. Сдерживающими факторами для сегмента смарт-часов в 2026 году станут дефицит памяти и макроэкономика, но значительного влияния они не окажут — в основном из-за сравнительно более высокой маржи в сегменте продукции премиум-класса. Среднегодовой рост рынка умных часов до 2030 года, как ожидается, составит 3 %. Мировые объёмы продаж смартфонов падают уже девятую неделю подряд

18.06.2026 [13:58],

Алексей Разин

Специалисты Counterpoint Research считают падение продаж смартфонов настолько драматичным, что отчитываются о его динамике на еженедельной основе. С начала текущего года пошла уже двадцать пятая неделя, и в пределах первых двадцати недель падение продаж смартфонов наблюдается на протяжении девяти недель подряд.

Источник изображения: Apple В годовом сравнении, как поясняет источник, динамика продаж лучше всего выглядит у Apple и Huawei, хотя в количественном выражении первая является лидером, а вторая занимает лишь шестое место, но в показателях динамики выступает лучше всех. Если Apple на протяжении двадцатой недели 2026 года увеличивала объёмы продаж смартфонов на 10 % по сравнению с аналогичным периодом 2025 года, то у Huawei прирост измерялся впечатляющими 23 % — в многом благодаря успеху на внутреннем рынке КНР и меньшей зависимости от импортируемых компонентов. Samsung Electronics тоже обладает достойной устойчивостью к проблемам рынка, поскольку её продажи в 20-ю неделю этого года просели всего на 1 %.

Источник изображения: Counterpoint Research Китайским производителям смартфонов приходится хуже всего. Oppo упала на 10 %, Vivo на все 19 %, а Xiaomi просела в годовом сравнении на 17 %. По словам аналитиков, лучше всего с дефицитом памяти справляются крупные производители, что вполне закономерно, и разрыв с менее удачливыми игроками рынка только будет увеличиваться. Apple, Samsung и Huawei могут выйти победителями с точки зрения динамики продаж, если об этом вообще можно будет говорить на падающем рынке, и по итогам более продолжительного периода. За пределами первой шестёрки объёмы продаж смартфонов просели на 19 % по итогам двадцатой недели текущего года, а весь мировой рынок смартфонов продемонстрировал снижение на 8 %. Поскольку рост цен на память продолжится в этом году, производителям смартфонов придётся как оптимизировать линейку своих предложений, так и ухудшать характеристики некоторых моделей, а также пересматривать график и периодичность анонса новых смартфонов. Само собой, не обойдётся и без повышения цен собственно на мобильные устройства. На это намекнул даже генеральный директор Apple Тим Кук (Tim Cook). Бум ИИ разогнал выручку от продаж NAND в 3,5 раза — до рекордных $46 млрд за первый квартал

03.06.2026 [10:48],

Алексей Разин

Динамика цен на твердотельную память, как отмечается в свежем исследовании Counterpoint Research, позволила выручке от реализации NAND по итогам первого квартала увеличиться в 3,5 раза в годовом сравнении до рекордных $46 млрд. Последовательный же рост составил более 90 %, что тоже далеко от исторических норм.

Источник изображения: Samsung Electronics На долю серверных твердотельных накопителей в первом квартале пришлось примерно 43 % выручки от реализации NAND, а к концу текущего года их доля превысит 60 %, как считают аналитики Counterpoint Research. Для сравнения, в прошлом квартале поставщики NAND выручили больше денег, чем за весь 2023 год. Крупнейшим игроком рынка остаётся Samsung Electronics, который занимает 29 % сегмента в показателях выручки. Впрочем, конкуренты оттесняют лидера, поскольку год назад его доля измерялась 31 %.

Источник изображения: Counterpoint Research Второе место на рынке NAND в денежном выражении занимает SK hynix с долей 18 %, которая к тому же выросла по сравнению с аналогичным периодом прошлого года на два процентных пункта, но последовательно сократилась на четыре. За третье место идёт ожесточённая борьба между Kioxia (14 %), Micron, Sandisk и даже китайской YMTC. Три последних игрока рынка в показателях выручки демонстрируют долю по 13 %. Для сравнения, YMTC год назад могла претендовать только на 8 % мировой выручки от реализации NAND. Выручка этого китайского поставщика в годовом сравнении увеличилась на 445 %. Компания рассчитывает выйти на IPO в этом году, что позволит ей получить больше средств на развитие бизнеса. По мнению аналитиков Counterpoint Research, успешное IPO может поспособствовать увеличению выручки YMTC до значений, позволяющих превзойти как Kioxia, так и Micron, заняв третье место в мире. Рынок смартфонов ждёт худший год в истории — продажи рухнут почти на 14 %

01.06.2026 [12:25],

Алексей Разин

Пока дефицит памяти набирал силу, у аналитиков ещё наблюдались заметные расхождения в прогнозах относительно степени снижения объёмов продаж смартфонов в текущем году, но как только тенденции сформировались и подтвердились, они стали чаще делать схожие заявления. Вслед за IDC, на 13,9-процентное снижение рынка смартфонов призывают рассчитывать и аналитики Counterpoint Research.

Источник изображения: Xiaomi По мнению последних, в текущем году мировые поставки смартфонов ограничатся 1,08 млрд единиц, что будет соответствовать самому резкому снижению в размере 13,9 % за всю историю наблюдений. Ещё в феврале в Counterpoint Research предлагали рассчитывать на снижение мировых объёмов поставок смартфонов на 12,4 %, но теперь прогноз приходится ухудшить. Помимо дефицита памяти, на ситуацию негативно влияет вооружённый конфликт на Ближнем Востоке, через который пролегают важные логистические маршруты. Оптовые цены на смартфоны в первом квартале выросли на 14 %, хотя объёмы поставок при этом в годовом сравнении сократились на 3,1 %. Производители чипов уделяют больше внимания более дорогим компонентам, смартфоны начального ценового уровня становятся невыгодными в производстве. Скорее всего, устройства стоимостью менее $150 вообще исчезнут с рынка в обозримой перспективе. Для некоторых производителей сам вопрос присутствия на рынке обретает неожиданную актуальность. Компенсировать влияние дефицита памяти на себестоимость смартфонов в полной мере через повышение цен и сокращение объёма памяти в начальных конфигурациях устройств у производителей смартфонов не получается. Зато премиальный сегмент чувствует себя неплохо. Объёмы продаж iPhone в этом году останутся на уровне прошлого, как считают в Counterpoint Research, а в следующем даже могут вырасти на 5 %. Масштабы бизнеса позволяют Apple проще пережить нынешний кризис на рынке смартфонов. Конкурирующая Samsung объёмы продаж в первом квартале удержала на уровне аналогичного периода прошлого года, а по итогам всего 2026 года может ограничиться снижением поставок смартфонов только на 4 %. Для сравнения, Xiaomi и Honor в этом году просядут по объёмам поставок смартфонов на мировой рынок на 28 % и 20 % соответственно, а сильно зависящая от ценового сегмента «ниже $150» китайская Transsion потеряет до 32 % объёмов поставок. Тем более, что её основными регионами сбыта остаются страны с не очень развитой экономикой, для которых любое повышение цен остаётся очень чувствительным. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex