MWC 2018

MWC 2018 2018

2018 Computex

Computex

⇣ Содержание

|

Опрос

|

реклама

Самое интересное в новостях

Цифровой рубль: деньги, что и вправду любят счёт

⇡#Рубль в деталяхРазмещение платформы цифрового рубля на уровне казначейства оборачивается для владельца соответствующего кошелька как плюсами, так и минусами. Важнейший из плюсов — надёжность: как уже было сказано, пока существуют казначейские счета, существует и кошелёк; даже лишение лицензии коммерческого банка, в приложении которого кошелёк этот был открыт, никак не повлияет на доступность хранящейся на казначейском счёте суммы.

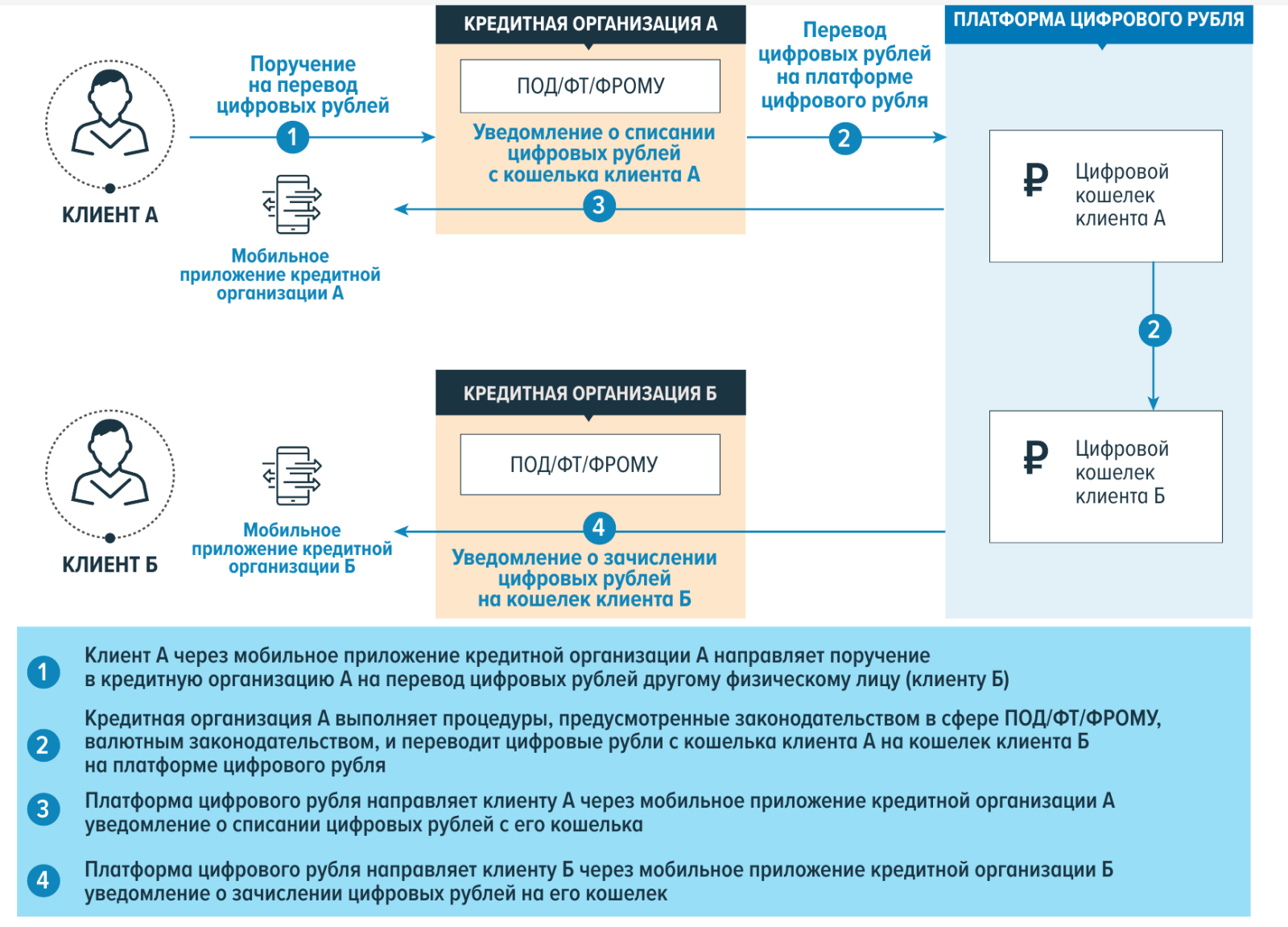

Детализированная пошаговая схема осуществления перевода в цифровых рублях между физическими лицами с использованием смартфонных приложений авторизованных организаций-посредников (источник: Банк России) Да, теоретически цифровые рубли могут похитить, как и средства с банковского счёта — прибегнув к прямой краже смартфона с приложением, телефонному мошенничеству и т. п. Но в этом случае мошенник рискнёт выступить уже не против коммерческой организации, а против госструктуры — с соответствующей квалификацией его действий и с привлечением, хочется верить, адекватных контрмер. Концепция ЦП содержит упоминание о необходимости тщательно проработать меры воспрепятствования противоправным действиям с цифровыми рублями. Кстати, наверняка в том числе и по этой причине немало граждан и даже предприятий (особенно из сегмента СМБ, что острее всего страдают при отзывах банковских лицензий, поскольку их-то вклады не защищены страховым лимитом в 1,4 млн руб.) сразу после запуска платформы цифрового рубля переведут на неё немалые средства со своих счетов в более привычных финансовых организациях. И в этом смысле ЦВЦБ представляет вызов для классической банковской системы: теперь уже не выйдет заманивать клиентов депозитами со ставками чуть ниже инфляции под лозунгом «А под матрасом у вас эти деньги всё равно обесценятся быстрее — ну и что, что мы ваш вклад заморозим на полгода-год и покрутим немного в своё удовольствие».

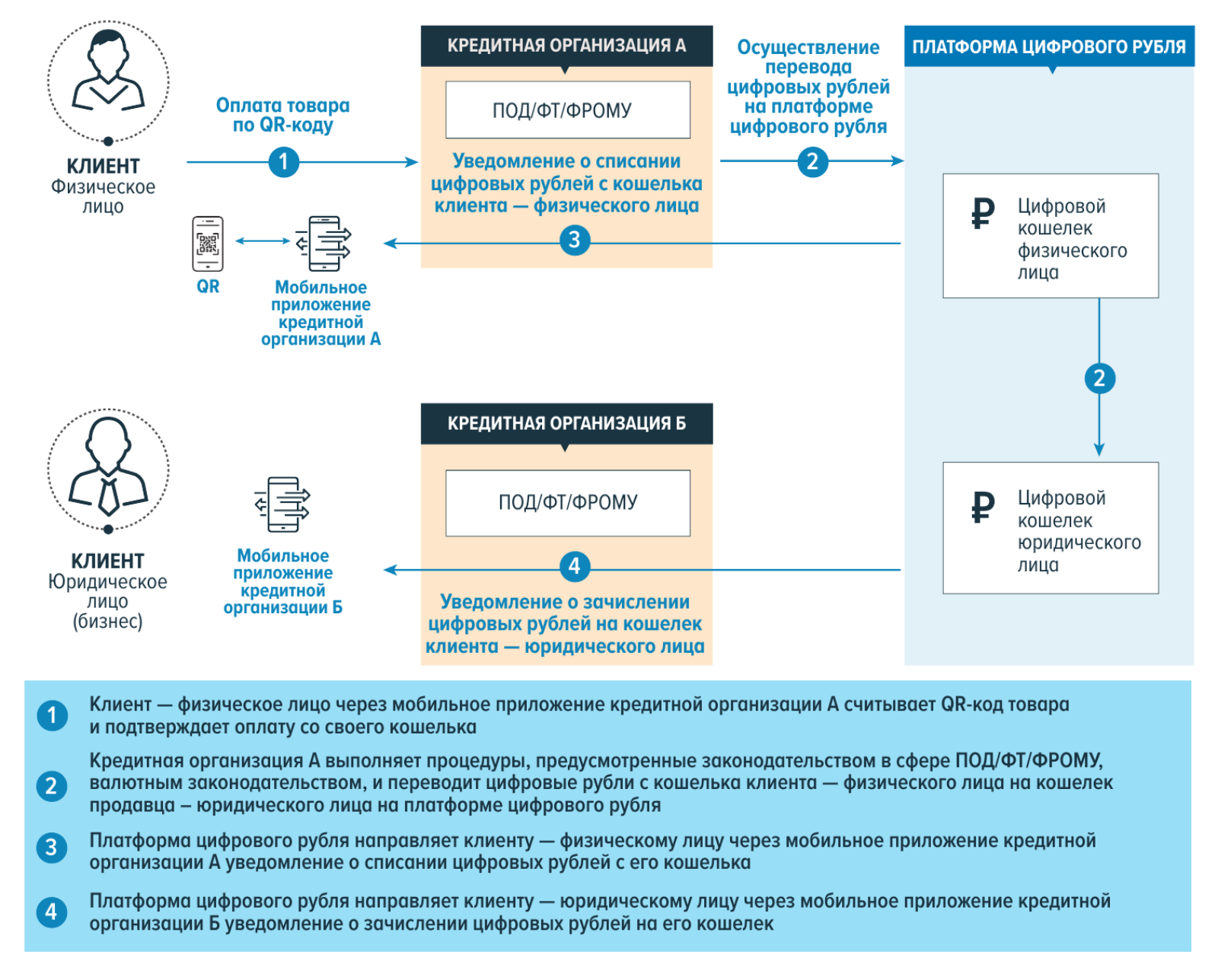

Детализированная пошаговая схема оплаты приобретаемых у юридического лица товаров за цифровые рубли (источник: Банк России) Но есть с потребительской точки зрения у ЦВЦБ и ощутимый минус: никаких ставших уже привычными бонусов, повышенных ставок по срочным депозитам, кешбэков и прочих привлекательных финансовых инструментов она не предусматривает. Что, вообще говоря, логично: никого ведь не удивляет, что банкноты у него в бумажнике не увеличивают раз в месяц свой номинал в соответствии с утверждённой ЦБ ставкой рефинансирования. Цифровой рубль — он такой же, как бумажный, только цифровой. ⇡#Офлайн и гибридыОтдельно следует упомянуть об офлайновом режиме циркуляции цифрового рубля. Это едва ли не важнейшее его отличие как денежной формы от рубля безналичного — и потому над физической (аппаратно-программной) реализацией офлайновых транзакций грядущего платёжного средства привлечённые ЦБ специалисты работают с особым усердием.

Предполагаемая схема расчётов цифровыми рублями офлайн: сперва необходимо будет перевести средства с онлайнового кошелька (платформы) на офлайновый, а затем уже расплачиваться ими в отсутствие доступа к Интернету (источник: Банк России) Как именно будет реализован этот режим, пока полной ясности нет. Предполагается, что на мобильных устройствах — смартфонах физических лиц, кассовых терминалах юридических — будут реализованы офлайн-кошельки для цифровых рублей. После перевода средств с одного такого кошелька на другой без доступа к Интернету информация о транзакции будет храниться на каждом из них, и в момент появления связи она сразу же будет актуализирована в общей системе. Да, здесь явно просматривается потенциальная уязвимость для атаки с подменой/фальсификацией транзакций, но предложившие концепцию специалисты все угрозы осознают и, будем надеяться, предложат к моменту запуска платформы в тестовое использование адекватный ответ.

Trezor Model T — один из наиболее популярных криптобумажников, аппаратных средств для офлайнового хранения приватных криптоключей, паролей и иных ценных компактных данных (источник: Trezor.io) Скорее всего, переводить цифровые рубли с кошелька на кошелёк офлайн удастся с применением технологии NFC и/или QR-кодов. Технические возможности современных мобильных устройств вполне допускают разработку чисто программной реализации офлайн-кошелька цифрового рубля с достаточным уровнем защиты — при использовании биометрии, при введении неких ограничений на верхний предел переводимых офлайн (а, быть может, и не только офлайн) сумм и т. п. Впрочем, возможно и создание аппаратных кошельков на манер применяемых сегодня «железных» криптобумажников.

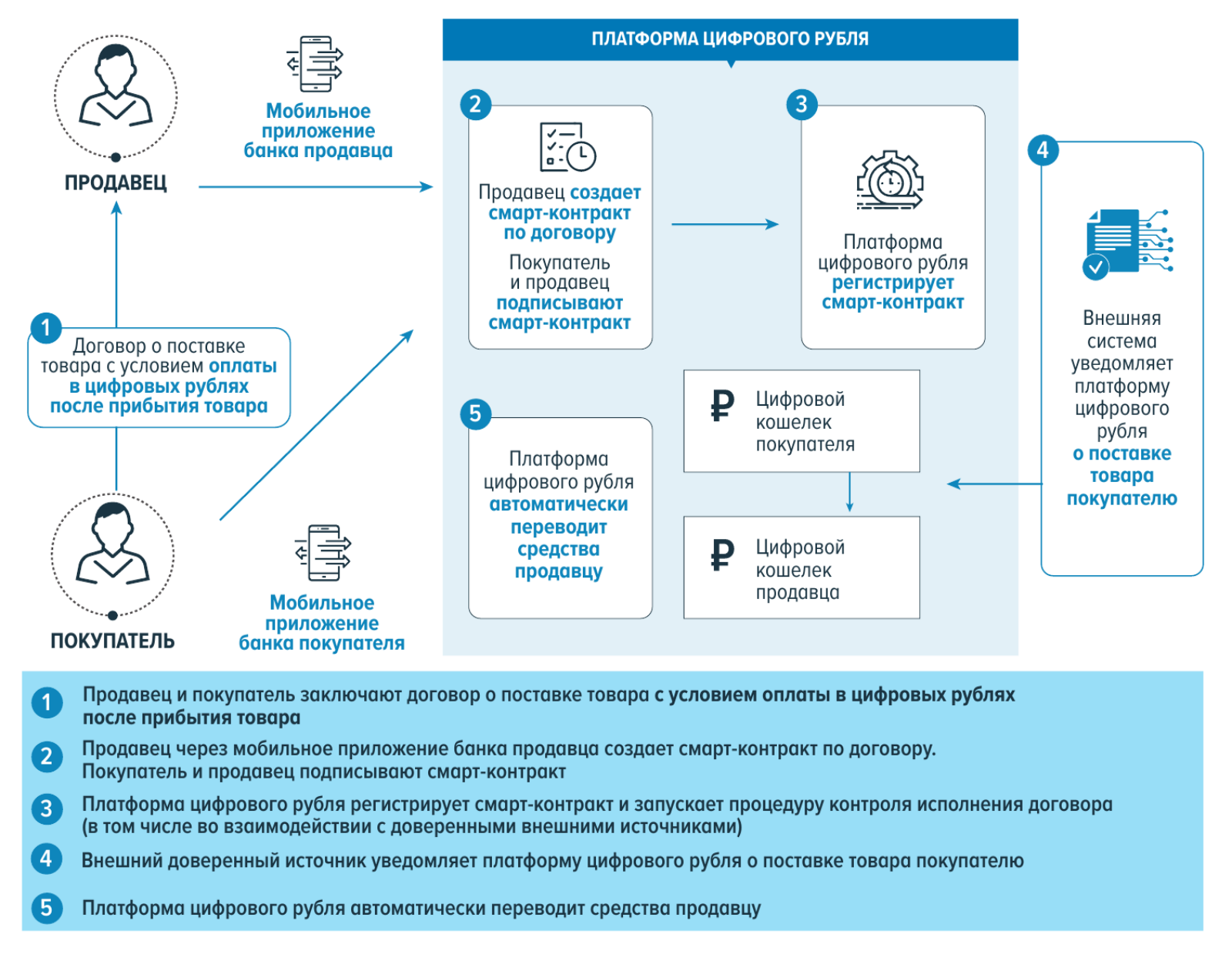

Предполагаемая схема исполнения смарт-контрактов с использованием цифрового рубля: перевод денег с кошелька заказчика (покупателя) на кошелёк исполнителя (продавца) производится автоматически при наступлении заранее определённых сторонами условий (источник: Банк России) Ряд экспертов считают целесообразным частичную децентрализацию системы ЦВЦБ. Гибридная архитектура, сочетающая единую казначейскую базу данных и распределённые реестры для вспомогательных операций (тех же офлайновых транзакций, прежде всего) обещает бóльшую устойчивость при меньших затратах на обеспечение верификации каждого проводимого с цифровыми кошельками действия. Кстати, привлечение распределённых реестров позволит использовать цифровой рубль для платежей по смарт-контрактам — эта тема настолько нова, перспективна и обширна, что заслуживает особого рассмотрения. Отдельно прорабатывается тема оперативной блокировки офлайновых кошельков на утерянных/похищенных смартфонах по заявкам пострадавших — и в целом обеспечения устойчивой, надёжной защиты от несанкционированного доступа к цифровым рублям. Другой важный вопрос, на который пока нет определённого ответа, — смогут ли крупные (обычно с госучастием) компании и иные учреждения, уже имеющие казначейские счета, напрямую рассчитываться цифровыми рублями с, допустим, СМБ и ИП, работающими с ними по контракту? Эти и многие другие детали наверняка будут так или иначе прояснены к моменту начала хотя бы экспериментального обращения ЦВЦБ в России. ⇡#Что есть и что будетВот чего в отношении цифрового рубля опасаться точно не стоит, так это спешки, суматохи, штурмовщины. Концепция цифрового рубля, представленная ЦБ, предполагает неторопливое и контролируемое введение третьей формы денег в экономику страны. Риски для финансовой стабильности, как утверждается, будут минимальны, а в долгосрочной перспективе цифровой рубль даже посодействует её укреплению — за счёт формирования дополнительной платёжной инфраструктуры, резервирующей привычные механизмы наличного и безналичного оборота.

Один из прорабатываемых подходов к практическому воплощению платформы цифрового рубля, архитектура которого включает валидирующие узлы распределённых реестров и централизованные компоненты, обеспечивающие процессинг расчётов, в составе Банка России (источник: Банк России) Основными преимуществами грядущего цифрового рубля ЦБ считает следующие. Для граждан и бизнеса:

Для финансового рынка:

Для государства:

Иными словами, для граждан цифровой рубль означает возможность сохранять свои средства независимо от качества работы и устойчивости коммерческих банков — пусть даже строго по номиналу, без каких бы то ни было процентов за срочность вклада, поправок на инфляцию, бонусов и т. п. При эффективном внедрении офлайн-режима цифровые рубли наверняка вытеснят безналичный оборот (с его немалыми транзакционными издержками) в труднодоступных и малонаселённых регионах, причём окажутся заведомо удобнее наличного обмена. А те, кто всё-таки продолжит пользоваться услугами привычных финансовых организаций, ощутят на себе неизбежный рост качества и ассортимента предоставляемых услуг — ведь коммерческие банки будут теперь состязаться за депозиты не только между собой, но и с государством, предлагающим безусловно высочайшую из возможных степень сохранности вклада.

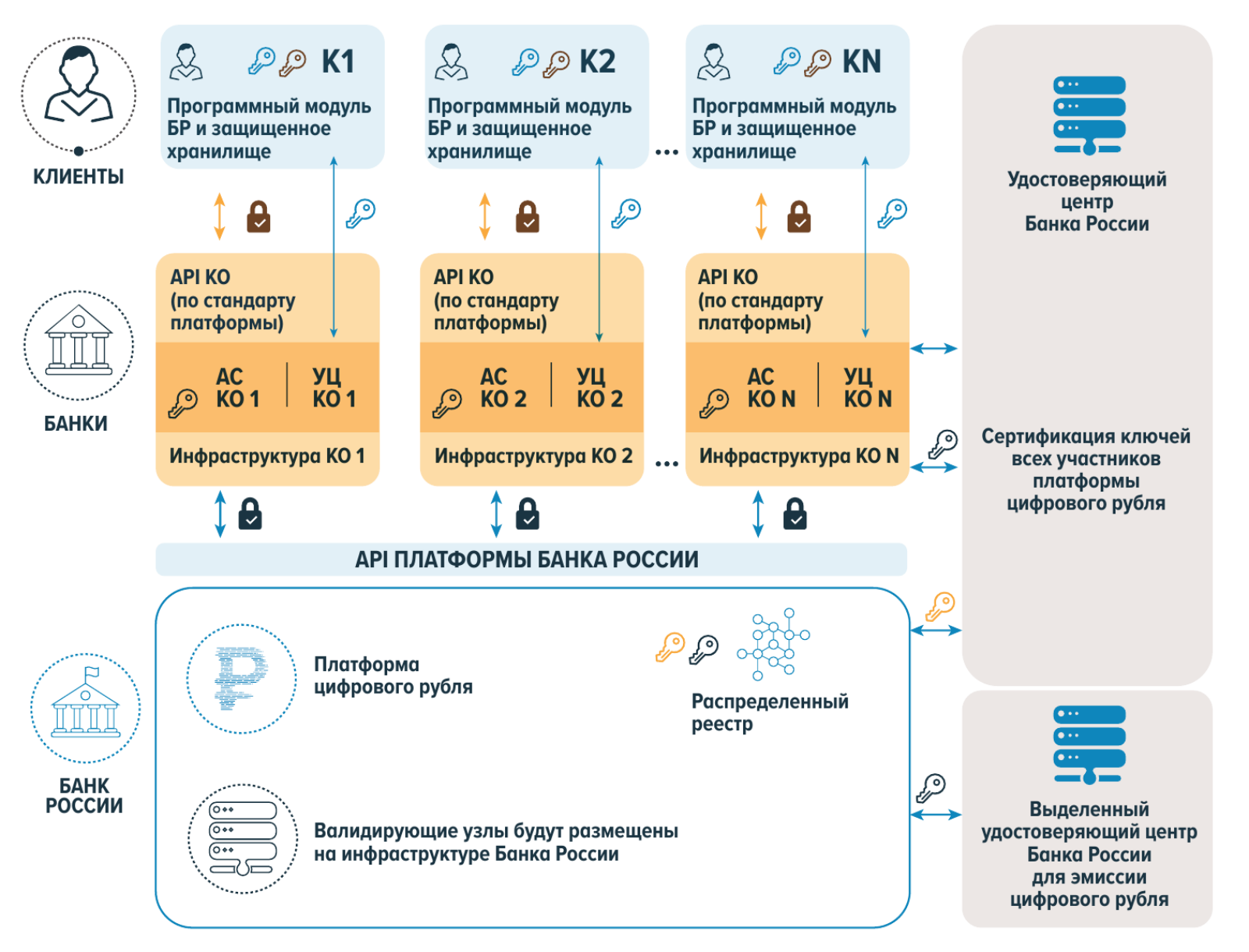

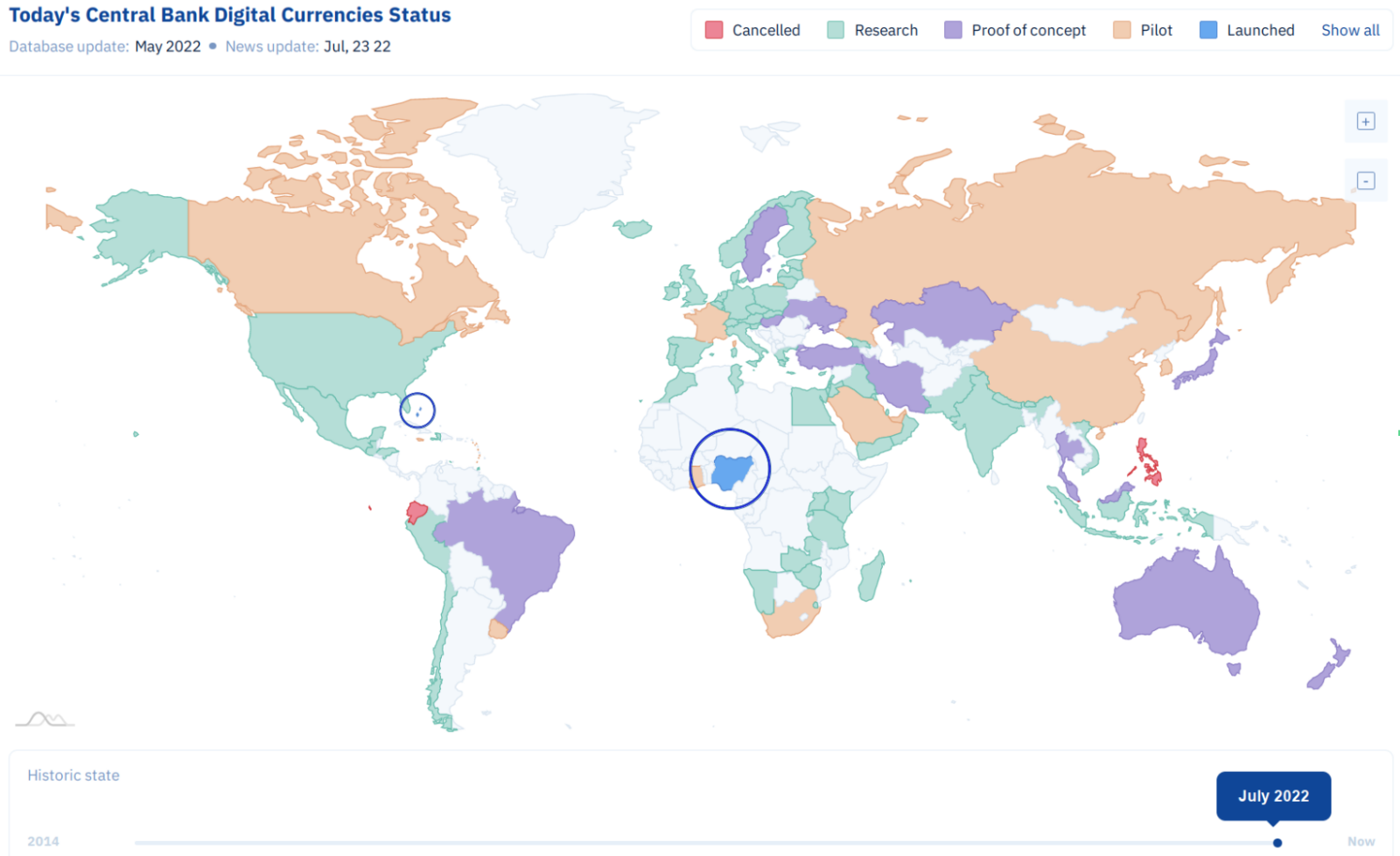

Один из прорабатываемых подходов к обеспечению безопасности платформы цифрового рубля на всех уровнях транзакций (источник: Банк России) Перед государством же цифровой рубль откроет ещё более обширные горизонты. Перевод средств (вроде единовременных выплат, практиковавшихся в период недавней пандемии) будет производиться быстрее и с меньшими накладными затратами. Контроль за выплатой и расходованием средств усилится, став практически полностью автоматизированным. Взаимодействие с аналогичными ЦВЦБ других стран можно будет осуществлять с минимальными издержками и полностью независимо от международных финансовых институтов — таких как системы межбанковских платежей. ⇡#Всё только начинаетсяКак, кстати, обстоят дела с цифровыми валютами в других странах? Пока что, по данным CBDC Tracker, есть лишь две страны в мире, где ЦВЦБ официально запущена в оборот: это Нигерия с eNaira (электронной найрой) и Багамские острова с sand dollar («песчаным долларом»). Немало государств пока только обкатывают концепцию ЦВЦБ (Австралия, Япония, Бразилия, Швеция…); ещё больше уже работают над пилотными проектами (помимо РФ, это США, КНР, ЮАР, Саудовская Аравия…), а в Эквадоре и на Филиппинах проекты запуска цифровых валют уже успели отвергнуть на определённой стадии проработки.

Текущее положение дел в мире с внедрением ЦВЦБ: цветом показаны страны, где развитие подобных проектов прекращено (красным), находится на стадии изучения (салатовым), на стадии проработки концепта (фиолетовым), доведено до пилотного проекта (терракотовым), состоялось (синим). Для наглядности обведены синим два государства, в которых ЦВЦБ внедрены и действуют: Багамы и Нигерия (источник: CBDC Tracker) Платформы ЦВЦБ могут функционировать на довольно разнообразных принципах. Даже упомянутый отчёт ЦБ РФ включает обсуждение четырёх с половиной ролевых моделей для участников платформы цифрового рубля, из которых три были отвергнуты, четвёртая — розничная двухуровневая с наделением финансовых организаций ролью участников расчётов — взята за основу, а ещё одна (предусматривает токенизацию безналичных рублей, находящихся в обращении у кредитных организаций) может быть реализована в перспективе, но не обособленно, а как дополнение к уже действующей на тот момент модели цифрового рубля. В принципе, цифровая валюта как электронная сущность, запись в некой базе данных, может обладать едва ли не какими угодно свойствами — тут всё зависит от целей и задач выпускающего её регулятора. К примеру, ничто не запрещает наделить ЦВЦБ сроком годности: получившему некую сумму лицу необходимо будет её истратить до определённого момента, после чего деньги эти (и только эти — другие суммы затронуты не будут!) из его кошелька исчезнут. Возможно введение и других ограничений — «окрашивание» денег. К примеру, пособие для малоимущих без проблем удастся использовать для приобретения еды или одежды, а вот для покупки спиртного — уже нет. В ходе испытаний платформы цифрового юаня в прошлом году власти КНР стимулировали снижение мобильности приезжих в Шэньчжэне в период празднования китайского Нового года (чтобы сдержать распространение коронавируса), перечислив на их счета определённую сумму, которую можно было потратить только лично (перевести кому-то не вышло бы), только в этом городе и только с 1 по 9 февраля.

В одном можно быть уверенным: курсы ЦВЦБ не будут столь волатильными, как курсы криптовалют (источник: Unsplash) Немало государств рассматривают сегодня ЦВЦБ как средство смягчить неизбежный шок, который будет сопровождать уже начинающийся коллапс американского доллара как де-факто единой и всеми признанной всемирной валюты. К тому же расчёты в ЦВЦБ совершенно независимы от глобальных платёжных систем. После создания двусторонних шлюзов (цифровой рубль — цифровой юань, электронная найра — цифровая рупия и т. д.) становятся возможны прямые транзакции между экономиками разных стран, уже никак не зависящие от решений советов директоров MasterCard, SWIFT и прочих коммерческих структур, до недавних пор чрезвычайно весомых в международной финансовой сфере. Окажется ли третья форма российских денег на деле столь эффективной и удобной, как представляет её концепция ЦБ, — скоро увидим: ждать осталось совсем немного.

⇣ Содержание

Если Вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

Материалы по теме

|

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.