MWC 2018

MWC 2018 2018

2018 Computex

ComputexПо прогнозам аналитической компании SEMI, глобальные продажи оборудования для производства полупроводников в 2025 году достигнут рекордного уровня в $133 млрд, увеличившись на 13,7 % в годовом исчислении. Ожидается, что рост продаж также продолжится в течение двух последующих лет, достигнув $145 млрд в 2026 году и $156 млрд в 2027 году. Этот рост будет обусловлен главным образом инвестициями в области искусственного интеллекта и внедрением новых технологий упаковки.

Источник изображения: Samsung

«Глобальные продажи полупроводникового оборудования демонстрируют устойчивый рост, при этом прогнозируется, что как в сегменте фронтенда, так и в сегменте бэкенда рост будет продолжаться три года подряд, […] общий объем продаж впервые превысит 150 миллиардов долларов в 2027 году, — заявил Аджит Маноча (Ajit Manocha), президент и генеральный директор SEMI. — Инвестиции в поддержку спроса на ИИ оказались сильнее, чем ожидалось, с момента нашего прогноза в середине года, что позволяет нам повысить прогноз для всех сегментов».

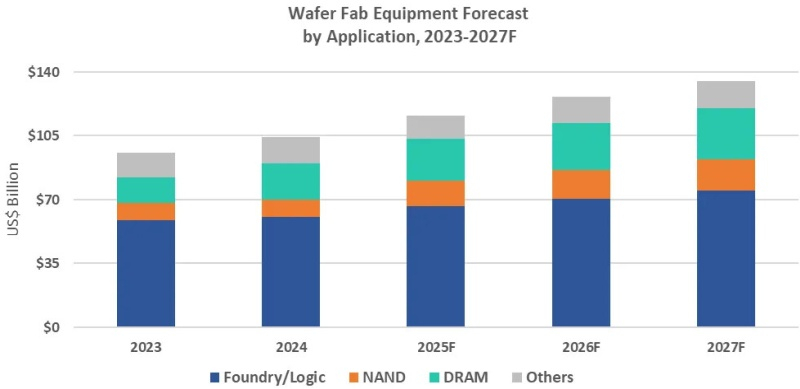

Сегмент оборудования для производства полупроводниковых пластин (Wafer Fab Equipment, WFE), включающий оборудование для обработки пластин, масок/патчей и производственных площадок, по прогнозам, вырастет на 11,0 % с $104 млрд в прошлом году до $115,7 млрд в 2025 году. Прогноз пересмотрен в сторону увеличения с ранее прогнозируемых $110,8 млрд, что отражает более значительные, чем ожидалось, инвестиции в DRAM и особенно в высокоскоростную память (HBM) для поддержки вычислений в области ИИ.

Источник изображений: SEMI

Продолжающееся наращивание мощностей в Китае также вносит существенный вклад в спрос на WFE. В перспективе прогнозируется рост продаж сегмента WFE на 9,0 % в 2026 году и на 7,3 % в 2027 году до $135,2 млрд, поскольку производители устройств увеличивают расходы на передовые логические и запоминающие технологии.

Ожидается, что сегмент оборудования для обработки полупроводников продолжит уверенное восстановление, начавшееся в 2024 году. Прогнозируется, что продажи оборудования для тестирования полупроводников в 2025 году вырастут на 48,1 % до $11,2 млрд, а продажи оборудования для сборки и упаковки (Assembly and Packaging, A&P) вырастут на 19,6 % до $6,4 млрд.

Рост этого сегмента продолжится и в дальнейшем: продажи оборудования для тестирования вырастут на 12,0 % в 2026 году и на 7,1 % в 2027 году, а продажи A&P вырастут на 9,2 % в 2026 году и на 6,9 % в 2027 году. Развитие сегмента обусловлено растущей сложностью архитектур устройств, ускоренным внедрением передовых и гетерогенных технологий упаковки, а также жёсткими требованиями к производительности. Эти факторы частично компенсируются сохраняющимся снижением спроса на потребительском, автомобильном и промышленном рынках.

Продажи оборудования для производства полупроводниковых пластин для логических микросхем в 2025 году продемонстрируют уверенный рост на 9,8 % в годовом исчислении до $66,6 млрд. Прогнозируется, что в 2026 году сегмент вырастет на 5,5 %, а в 2027 году — на 6,9 % до $75,2 млрд, поскольку производители микросхем наращивают мощности для ускорителей ИИ, высокопроизводительных вычислений и премиальных мобильных процессоров. Инвестиции будут все больше ориентироваться на передовые технологии по мере перехода отрасли к крупномасштабному производству по 2-нм техпроцессу.

Рынок оборудования для производства NAND-памяти вырастет в 2025 году на 45,4 % до $14,0 млрд, а затем увеличится на 12,7 % до $15,7 млрд в 2026 году и на 7,3 % до $16,9 млрд в 2027 году, что обусловлено достижениями в области 3D-стекирования NAND-памяти и расширением производственных мощностей как на ведущих, так и на основных уровнях.

Продажи оборудования для производства DRAM вырастут в 2025 году на 15,4 % до $22,5 млрд, а затем на 15,1 % и 7,8 % в годовом исчислении в 2026 и 2027 годах соответственно, поскольку поставщики памяти наращивают производство HBM и переходят на более совершенные технологические процессы для удовлетворения требований искусственного интеллекта и центров обработки данных.

Китай, Тайвань и Южная Корея останутся тремя ведущими направлениями инвестиций в оборудование для производства полупроводников до 2027 года. Прогнозируется, что Китай сохранит лидирующую позицию в течение этого периода. На Тайване высокие расходы в 2025 году отражают масштабное наращивание передовых мощностей для ИИ и высокопроизводительных вычислений, в то время как расходы Южной Кореи на оборудование поддерживаются существенными инвестициями в передовые технологии памяти, включая HBM.

Во всех регионах ожидается увеличение расходов на оборудование в 2026 и 2027 годах благодаря государственным стимулам, усилиям по регионализации и целенаправленному расширению специализированных мощностей. Прогноз SEMI основан на коллективных данных от ведущих поставщиков оборудования, программы сбора данных SEMI Worldwide Semiconductor Equipment Market Statistics (WWSEMS) и отраслевой базы данных SEMI World Fab Forecast.

Источник: