|

Опрос

|

реклама

Быстрый переход

Видные учёные в сфере ИИ заявили, что он уже сильнее человека во многих задачах

07.11.2025 [04:59],

Алексей Разин

Как известно, прежние договорённости OpenAI и Microsoft строились вокруг рубежа, после которого был бы создан «сильный искусственный интеллект», по своим способностям сопоставимый с человеческим. Ряд серьёзных экспертов утверждает, что в ряде задач ИИ уже превосходит человека.

Источник изображения: Nvidia Соответствующие заявления, как сообщает Financial Times, сделали некоторые из лауреатов Премии королевы Елизаветы II в области инженерных наук, собравшиеся в Лондоне на этой неделе для её получения. Мероприятие с этой целью посетили глава Nvidia Дженсен Хуанг (Jensen Huang), глава по разработкам ИИ компании Meta✴✴ Янн Лекун (Yann LeCun), а также группа учёных в области ИИ, включая Йошуа Бенжио (Yoshua Bengio), Джеффри Хинтона (Geoffrey Hinton), Фэй-Фэй Ли (Fei-Fei Li) и Билла Далли (Bill Dally) из той же Nvidia. Выступая накануне церемонии на мероприятии, организованном Financial Times, представители этой группы экспертов выразили мнение, что вычислительные машины в некоторых областях уже обладают сопоставимым уровнем интеллекта с человеком. «Впервые ИИ, дополняющий человека, направлен на труд и действительно работает», — заявил основатель Nvidia Дженсен Хуанг. По его словам, человечество уже обладает достаточно сильным ИИ, чтобы превратить технологию в «невероятное количество полезных для общества приложений» в ближайшие несколько лет, и это уже происходит сейчас. Принято считать, что стремительный рост капитализации компаний, занятых в создании искусственного интеллекта, во многом обусловлен допущением об их способности разработать технологию, способную соперничать с человеком. В своих отчётах за первый квартал текущего года публичные компании на 53 % чаще упоминают термин «сильный ИИ» (AGI), чем в отчётах за аналогичный период предыдущего года. Наиболее оптимистично настроенные эксперты ожидают, что AGI будет создан в ближайшие два года, прочие утверждают, что ждать этого придётся несколько десятилетий. Янн Лекун, который отвечает за это направление в Meta✴✴, поясняет, что создание AGI не будет сконцентрировано в одном моменте времени, поскольку соответствующие способности будут прогрессивно развиваться в разных сферах. Хуанг отметил, что мы уже достигли этого момента, хотя вопрос сам по себе и носит несколько академический характер. Основавшая стартап World Labs Фэй-Фэй Ли пояснила: «Часть машин превзойдёт человеческий разум, часть сделала уже это сейчас. Кто из нас способен распознать 22 000 объектов этого мира? Кто из людей способен переводить со 100 языков?» Машинный интеллект, по её словам, будет заниматься многими сложными задачами, но для человеческого разума в нашем обществе всегда найдётся выдающееся место. Лауреат Нобелевской премии по физике за прошлый год Джеффри Хинтон сообщил: «Как скоро появится такая машина, в споре с которой человек всегда будет проигрывать? Я считаю, что это точно произойдёт в ближайшие двадцать лет». Канадский учёный Йошуа Бенжио не видит причин, по которым человечество не сможет создавать машины, способные делать почти то же самое, что и люди. Сейчас такой возможности нет, но и не существует концептуальных препятствий для её появления в будущем, по его мнению. При этом он считает опасными попытки принимать решения в настоящем, опираясь на ожидания от будущих технологий. Возможны различные варианты будущего, поэтому привязываться к какому-то одному из них опасно, по его словам. США срочно готовят тысячи инженеров для производства чипов — но ИИ может забрать вакансии раньше

06.11.2025 [12:28],

Алексей Разин

Трамповское «возвращение Америке былого величия» подразумевает активную организацию локального производства полупроводниковых компонентов, помимо прочего, но отрасль сталкивается с серьёзным дефицитом квалифицированных кадров. Пока власти США будут их готовить, соответствующие вакансии могут достаться искусственному интеллекту.

Источник изображения: Intel В Аризоне в прошлом месяце был открыт тематический парк SEMI Quest, который призван продемонстрировать интересующейся молодёжи привлекательность работы в полупроводниковой отрасли. В парке воссоздаются элементы обустройства так называемых «чистых комнат» на производстве чипов, представлены реальные экспонаты из этой области. По прогнозам ассоциации SIA, к 2030 году в США на рынке труда будет чувствоваться нехватка 67 000 инженеров и технических специалистов полупроводниковой сферы, а всего по американской экономике дефицит кадров достигнет 1,4 млн рабочих рук. Как поясняют американские эксперты, в местной полупроводниковой отрасли до 45 % сотрудников через 15 лет выйдут на пенсию, усиливая и без того серьёзный кадровый дефицит. Колледж Сиерра на севере Калифорнии расширяет спектр образовательных программ, направленных на обучение кадров для отрасли по производству чипов и робототехники. Некоторым из студентов удалось найти высокооплачиваемую работу по специальности уже после одного или двух семестров обучения. Располагающая локальным предприятием в Калифорнии компания Bosch гарантирует трудоустройство многим из обучающихся. В Аризоне экспресс-курсы подготовки специалистов для полупроводниковой отрасли помогает развивать корпорация Intel, у которой в штате имеются современные предприятия по выпуску чипов. За десять дней организаторы курсов берутся подготовить технического специалиста для работы на производстве. Сотрудники местных предприятий Intel работают на этих курсах в роли наставников. TSMC в этом штате тоже сотрудничает с местными вузами в сфере подготовки кадров для своих американских предприятий. Курсы, ориентированные на подготовку универсальных специалистов производственного профиля, однако, могут в ближайшие пять лет утратить свою актуальность, поскольку компании будут делать ставку на внедрение роботов на производстве. Реалии американской экономики таковы, что производителям здесь проще вкладываться в роботов, чем в живых сотрудников, которым требуется высокая зарплата и хорошая социальная страховка. В противном случае американские предприятия просто не смогут сохранить конкурентоспособность на мировом рынке. Одними запретительными пошлинами американскую промышленность не возродить, как считают участники рынка. В любом случае, роботы не смогут вытеснить человека со всех производств в ближайшие годы, а потому готовить кадры для новых американских предприятий сейчас нужно в больших количествах. Готовых специалистов можно было бы завозить из-за рубежа, но президент США Дональд Трамп (Donald Trump) недавно ввёл новое требование, которое подразумевает платёж в размере $100 000 за каждую визу для нового сотрудника, которую должен оплачивать работодатель. В 2025 фискальном году Nvidia подала 1767 заявок на визы типа H1B, компания Intel подала 2046 заявок, а Amazon подала более 13 000 заявок. Молодые и небольшие компании в новых условиях просто не смогут позволить себе приглашать специалистов из-за рубежа. Среди студентов и учёных в США становится всё больше тех, кто готов уехать в другие страны для продолжения карьеры. Борьба нынешнего президента с нелегальной иммиграцией тоже действует на выходцев из других стран подавляюще. Arm отчиталась о подскочившей на 34 % выручке — в этом замешан ИИ, но не только

06.11.2025 [12:26],

Алексей Разин

Британский холдинг Arm специализируется на разработке процессорных архитектур, в условиях бума систем вычислений инвесторы вполне обоснованно могли рассчитывать на рост финансовых показателей этой компании. В прошлом квартале выручка Arm выросла на 34 %, а прогноз на текущий превзошёл ожидания аналитиков. Акции компании выросли в цене на 3 %.

Источник изображения: Arm Такая реакция рынка несколько расходится с теми проявлениями завышенных ожиданий, которые наблюдались в случае с публикацией отчётности тех же Qualcomm и AMD, которые являются клиентами Arm, хотя в отношении AMD это и справедливо с большими оговорками. В текущем квартале Arm рассчитывает выручить $1,23 млрд, что в среднем превышает ожидания аналитиков, рассчитывающих на сумму около $1,1 млрд. По словам генерального директора Arm Рене Хааса (Rene Haas), на которого ссылается Reuters, направление Compute Subsystems бизнеса компании формирует более высокие поступления роялти, чем другие подразделения. Росту показателей способствует не только увеличение количества клиентов Arm в этой сфере, но и рост затрат на инфраструктуру ИИ в целом. Это позволяет холдингу с оптимизмом смотреть в ближайшее будущее. Бизнес-модель Compute Subsystems позволяет клиентам Arm выводить на рынок готовые чипы быстрее, чем ранее, поскольку предусматривает меньшие затраты на доработку с их стороны. Рене Хаас подчеркнул, что в сфере центров обработки данных ограничителем для их масштабирования остаётся высокое энергопотребление, и архитектуры Arm в этой ситуации становятся привлекательными для разработчиков чипов, поскольку они изначально более экономичны. В прошлом квартале выручка Arm в целом выросла на 34 % до $1,14 млрд, против заложенных в прогноз аналитиками $1,06 млрд. Компания надеется, что облачные гиганты в своей инфраструктуре по итогам 2025 года будут использовать процессоры с архитектурой Arm почти в 50 % случаев. Google удалось создать Arm-совместимые процессоры Axion, которые обеспечивают превосходство в энергоэффективности над изделиями Intel или AMD в размере до 60 %, по словам главы Arm. Лицензионные отчисления в прошлом квартале увеличили профильную выручку компании на 56 % до $515 млн. При этом роялти с каждого проданного процессора с архитектурой Arm в совокупности нарастили выручку на 21 % до $620 млн, причём подъём наблюдался как в сегменте смартфонов и центров обработки данных, так и в автомобильном. По оценкам TD Cowen, клиенты Arm способны ежегодно получать до $200 млрд от реализации чипов с соответствующими архитектурами. В дальнейшем Arm готова разрабатывать собственные процессоры, как стало известно в прошлом квартале. Глава холдинга пояснил, что специалисты Arm продвинулись в этой сфере немного дальше, но пока речь идёт только об изучении самой возможности разработки собственных чипов. На рынке чипов памяти начался сущий кошмар: все предложения скупаются мгновенно, а цены подскочили на 20–30 % за несколько дней

06.11.2025 [08:37],

Алексей Разин

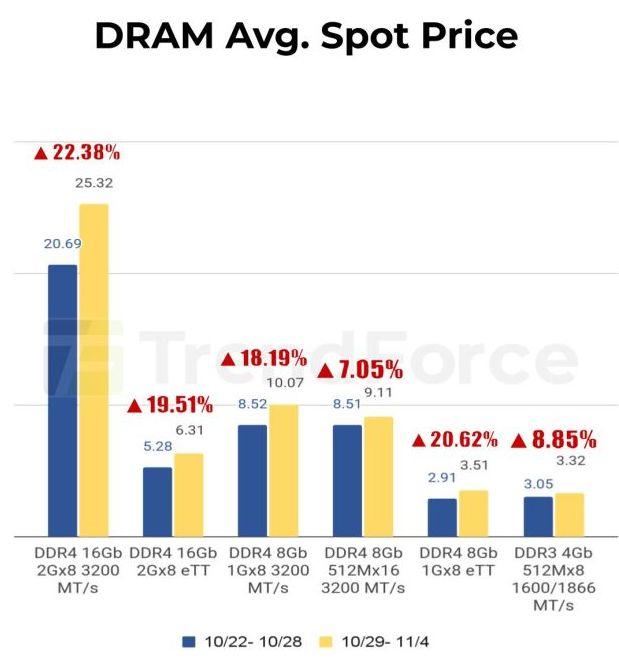

Когда потребности рынка значительно превышают возможности поставщиков, микросхемы памяти начинают стремительно дорожать на рынке моментальных сделок. В период с конца октября по 4 ноября включительно контрактные цены на DDR5 выросли на 30 %, а DDR4 подорожала на величину до 22 %, как уточняет TrendForce.

Источник изображения: Samsung Electronics По данным источника, дефицит микросхем DRAM сохраняется, а основные поставщики типа Kingston сдерживают поставки модулей памяти преднамеренно. Покупатели не останавливаются перед ростом цен, скупая все доступные объёмы продукции, как уточняют авторы отчёта. Нуждающиеся в памяти покупатели стремятся сформировать запас продукции, ажиотажный спрос только усугубляет дефицит и увеличивает цены. DDR4 дорожала в предыдущие дни на величину до 22 %, в среднем рост цен на рынке срочных сделок по DRAM достиг 11,61 % в популярных категориях типа той же DDR4-3200.

Источник изображения: TrendForce В сегменте NAND производители стараются ограничивать количество обрабатываемых кремниевых пластин с продукцией, а поставщики не торопятся в полном объёме реализовывать имеющуюся у них флеш-память. Всё это привело к тому, что рынок NAND практически замер по объёму заключаемых сделок. Средняя стоимость 512-гигабитных микросхем типа TLC на прошлой неделе и в начале этой выросла на 14,21 % до $5,514, и тенденция имеет все шансы сохраниться в дальнейшем. Опасения ИИ-пузыря вновь потянули мировые фондовые индексы вниз

05.11.2025 [13:35],

Алексей Разин

Основная часть крупных игроков в сегменте ИИ и сопутствующей инфраструктуры успела отчитаться о результатах квартала ещё на прошлой неделе, поэтому инвесторы получили некоторые сигналы, которые начали влиять на динамику фондовых индексов на этой неделе. Вновь возникшие опасения по поводу формирования пузыря подтолкнули акции к снижению в цене.

Источник изображения: Nvidia Ситуацию иллюстрирует свежий квартальный отчёт AMD, который на уровне достигнутых финансовых показателей оказался выше ожиданий рынка, причём и в части прогноза на четвёртый квартал. Излучаемого руководством AMD оптимизма, тем не менее, не хватило для предотвращения снижения курса акций компании на несколько процентов. Как поясняет Financial Times, с точки зрения динамики фондовых индексов, слабину теперь дали акции азиатских эмитентов, так или иначе связанных с темой ИИ. Южнокорейский индекс Kospi в моменте терял до 6,2 %, позже отыграв часть падения до уровня 2,9 %. Японский индекс Nikkei 225 снизился на 2,5 %, а тайваньский Taiex — на 1,4 %. Американские S&P 500 и Nasdaq Composite ещё во вторник снизились на 1,2 и 2 % соответственно, создав предпосылки для усиления негативной динамики на торгах в Азии. Лишь китайский индекс CSI 300 вырос на 0,2 % на сегодняшних торгах. Менее выраженным оказалось снижение котировок в Европе. Представители Invesco предположили, что рынок в ближайшее время с большей вероятностью ожидает коррекция, чем рост на 10 или 20 %. Акции выпускающих востребованную в сегменте ИИ память типа HBM компаний Samsung Electronics и SK hynix в моменте снижались в цене на 7,2 и 9,1 % соответственно, прежде чем смогли отыграть потери. Акции TSMC снизились в цене на 2,7 %. Инвесторы направили как минимум часть своих средств в другие активы. В частности, биткоин вырос в цене на 1,5 %, а золото подорожало на 1,2 % до $3980 за тройскую унцию. Мировые продажи чипов подскочили на 15,8 % за третий квартал — Америка приросла сильнее других

05.11.2025 [09:58],

Алексей Разин

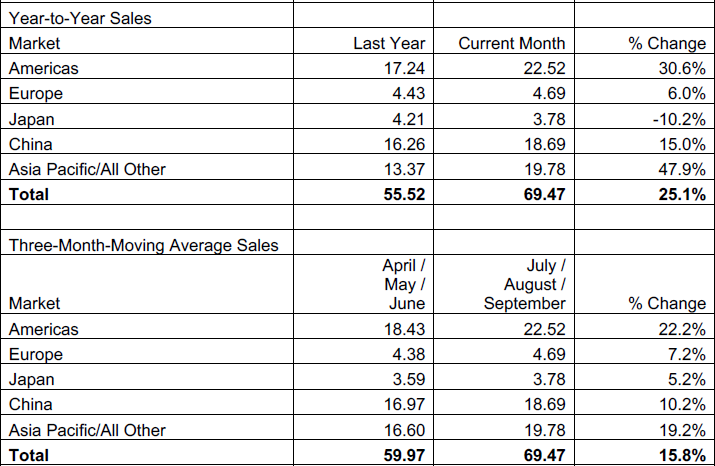

Высокие темпы развития сферы искусственного интеллекта определяют быстрый рост выручки от реализации полупроводниковых компонентов, что подтверждается регулярной статистикой отраслевой ассоциации SIA. По итогам всего третьего квартала выручка от реализации чипов выросла на 15,8 % до $208,4 млрд, в сентябре в отдельности она в годовом сравнении увеличилась сразу на 25,1 % до $69,5 млрд.

Источник изображения: Intel Последовательный рост выручки от реализации полупроводниковых компонентов по итогам сентября достиг 7 %. По категориям максимальный рост выручки наблюдался от реализации микросхем памяти и логических компонентов. В географическом выражении отличились Азиатско-Тихоокеанский регион (плюс 47,9 %) и обе Америки (плюс 30,6 %), если говорить о темпах роста выручки от реализации полупроводниковых компонентов в сентябре. Китай учитывается отдельно и по итогам сентября прибавил только 15 %, Европа ограничилась 6 % прироста, а Япония вообще показала снижение выручки на 10,2 %.

Источник изображения: SIA Последовательный рост выручки в сентябре достиг максимальных 8,2 % в Америках, Азиатско-Тихоокеанский регион и все прочие страны добавили к выручке августа 8 %, Китай довольствовался 6 % прироста, Европа ограничилась 5,5 %, а Япония показала увеличение на 1,6 %. Как показывает статистика SIA, выручка в полупроводниковом сегменте почти непрерывно растёт с начала 2023 года, когда бум искусственного интеллекта начал подогревать спрос на полупроводниковые компоненты. В настоящее время этот эффект докатился до микросхем памяти и жёстких дисков, а также твердотельных накопителей. Маловато будет: обещание AMD лишь слегка поднять выручку разочаровало инвесторов, акции упали в цене

05.11.2025 [07:20],

Алексей Разин

Бум ИИ настолько избаловал участников фондового рынка, что соответствие финансовых показателей компаний прогнозам само по себе уже не воспринимается позитивно. В случае с отчётом AMD прогноз по величине выручки в текущем квартале оказался лишь чуть выше ожиданий рынка, и этого оказалось достаточно для снижения курса акций более чем на 3 %.

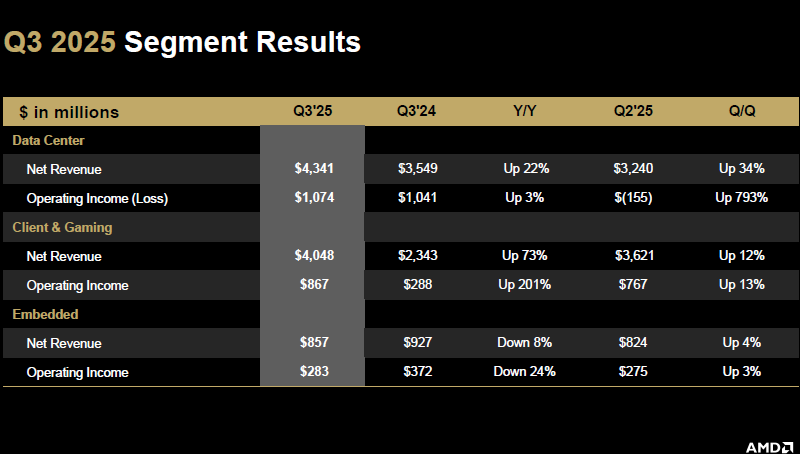

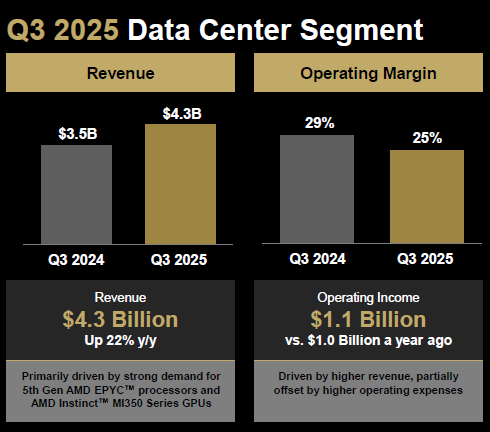

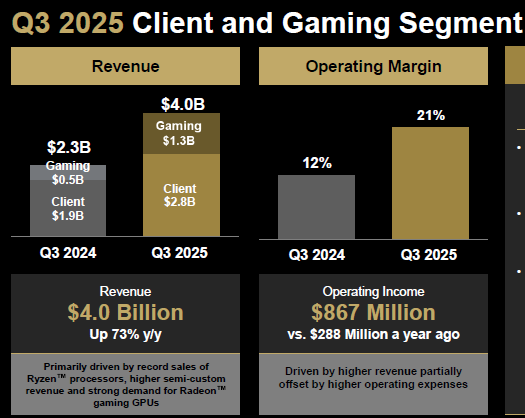

Источник изображений: AMD Прежде всего, предыдущий квартал компания завершила ростом выручки на 36 % до $9,25 млрд, эта сумма оказалась почти на $500 млн выше прогноза. Удельный доход на одну акцию в размере $1,2 тоже превысил прогнозируемую величину ($1,16). Чистая прибыль AMD в третьем квартале выросла на 61 % до $1,24 млрд. В четвёртом квартале AMD рассчитывает выручить $9,6 млрд, что на четверть выше выручки, полученной в соответствующем периоде предыдущего года. Это несколько выше ожиданий аналитиков ($9,15 млрд), но инвесторы явно рассчитывали на более серьёзное превышение (до $9,9 млрд), поэтому акции AMD упали в цене после публикации отчёта на 3,7 %. Зато по норме прибыли собственный прогноз AMD в точности совпадает с ожиданиями рынка — 54,5 %.  Учитывая неопределённую ситуацию с поставками ускорителей Instinct MI308, компания AMD не стала включать выручку от их реализации ни в отчёт за прошлый квартал, ни в прогноз на текущий. При этом экспортные лицензии для поставок таких ускорителей в Китай у AMD есть. Глава компании Лиза Су (Lisa Su) предсказуемо не смогла удержаться от комментариев по поводу перспектив рынка ИИ. По её словам, в этой сфере AMD будет получать десятки миллиардов долларов США ежегодно уже к 2027 году, а рынок ускорителей вычислений для ИИ в целом будет генерировать более $500 млрд ежегодно.  Серверный сегмент принёс AMD в прошлом квартале $4,3 млрд выручки, что на 22 % превышает прошлогодний результат и оказывается больше ожиданий аналитиков. Операционная прибыль компании в серверном сегменте достигла $1,07 млрд, тогда как кварталом ранее на этом направлении были получены операционные убытки в размере $155 млрд. В третьем квартале серверную выручку AMD толкали вверх не только поставки ускорителей Instinct MI350, но и центральные процессоры EPYC пятого поколения.  В клиентском и игровом сегменте, которые в отчётности компании объединены, выручка выросла в годовом сравнении на 73 % до $4,05 млрд, а операционная прибыль взлетела в три раза до $867 млн. Непосредственно в клиентском сегменте выручка выросла на 46,2 % до $2,75 млрд, а вот в игровом она выросла почти в три раза до $1,3 млрд. Это значительно выше тех $1,05 млрд, на которые рассчитывали аналитики. По словам Лизы Су, подобная динамика игровой выручки объясняется усилиями Microsoft и Sony по наращиванию объёмов выпуска своих игровых консолей в преддверии сезона праздничных распродаж. Глава AMD также отметила, что в дальнейшем сегмент ПК в плане выручки будет расти быстрее остального рынка. По данным Gartner, в третьем квартале мировой рынок ПК должен был вырасти на 8 %. В любом случае, рост выручки AMD в клиентском сегменте в третьем квартале был обусловлен и рекордными продажами процессоров Ryzen. Выручка AMD в сегменте встраиваемых решений сократилась год к году на 8 % до $857 млн, операционная прибыль упала с $372 до $283 млн. В текущем квартале AMD рассчитывает выручить от $9,3 до $9,9 млрд, удержать норму прибыли на уровне 54,5 % и операционные расходы в размере $2,8 млрд. Nintendo продала больше 10 млн Switch 2 за четыре месяца и намерена продать ещё 9 млн до конца марта

04.11.2025 [13:25],

Алексей Разин

В этом году дебютировала игровая консоль Switch 2, компания Nintendo традиционно для японских корпораций измеряет фискальный год периодом, начинающимся в апреле, и первый полный год присутствия новинки на рынке должен позволить её продать не менее 19 млн экземпляров консоли, как она ожидает в обновлённом прогнозе.

Источник изображения: Nintendo Это на 4 млн консолей больше, чем прогнозировалось ранее. По сути, Nintendo улучшила прогноз продаж Switch 2 более чем на четверть, с 15 до 19 млн штук. Кроме того, как сообщает Reuters, попутно был увеличен прогноз по операционной прибыли за период на 16 % до $2,45 млрд в пересчёте по текущем курсу. К концу сентября с момента выхода Switch 2 на рынок было реализовано 10,3 млн игровых консолей этого поколения. Норма операционной прибыли в первом фискальном полугодии составила 13,2 % против 23,2 % годом ранее, и подобное снижение демонстрирует влияние ситуации с таможенными тарифами, а также возросшую себестоимость консоли нового поколения как таковую. В ближайшие месяцы двигать продажи Switch 2 будут игры Pokemon Legends: Z-A и Kirby Air Riders. Президент компании Сунтаро Фурукава (Shuntaro Furukawa) на квартальном отчётном мероприятии заявил: «Первый сезон предпраздничных распродаж станет ключевым испытанием, и мы идём к нему хорошими темпами». Исследование: игроки тратят на ремейки вдвое больше денег, чем на ремастеры, не считая The Elder Scrolls IV: Oblivion Remastered

03.11.2025 [17:53],

Михаил Романов

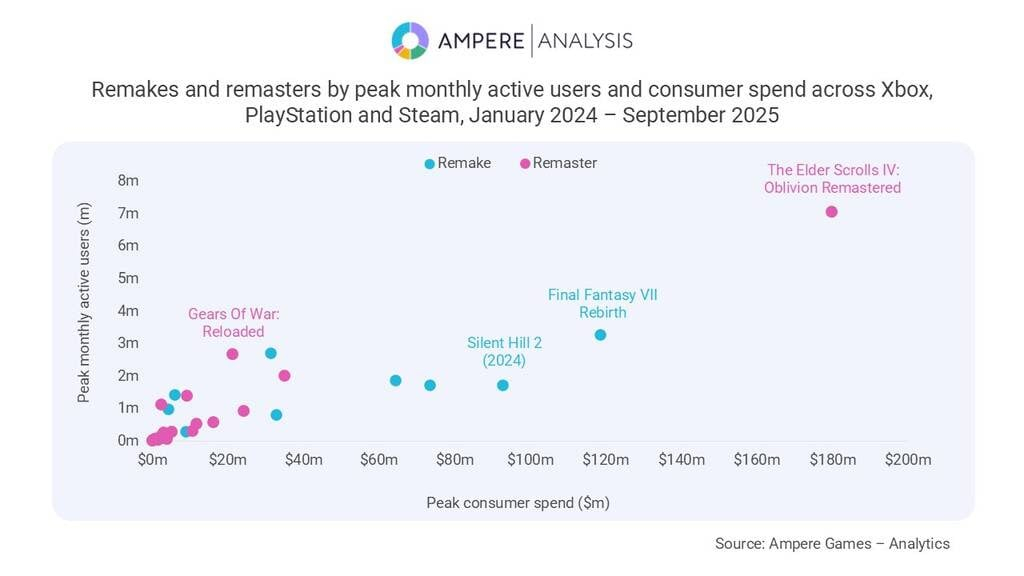

Портал Video Games Chronicle со ссылкой на результаты исследования аналитической компании Ampere Analysis рассказал о предпочтениях мирового геймера в вопросе ремастеров и ремейков классических игр.

Источник изображения: Steam По данным Ampere Analysis, ремейки и переиздания 2024 и 2025 годов привлекли 72,4 млн пользователей Steam, PlayStation и Xbox. Суммарно потребители потратили на покупку игр (и микротранзакции в них) более $1,4 млрд. Из 42 проектов (15 ремейков и 27 ремастеров), выпущенных с января 2024 года по сентябрь 2025-го, созданные с нуля переосмысления игр в среднем оказывались в 2,2 раза популярнее простых переизданий.

Источник изображения: Ampere Analysis Заметным исключением из правила оказалась The Elder Scrolls IV: Oblivion Remastered. Переиздание культовой RPG от Bethesda Game Studios опередило все другие проанализированные Ampere проекты по выручке. Стоит отметить, что ремастером Oblivion Remastered можно назвать с оговоркой. Новая версия создавалась на гибридном движке: оригинальный Gamebryo отвечал за геймплей и логику, а графику в игре переделали с нуля на Unreal Engine 5.

Источник изображения: Steam В Ampere отмечают, что с ростом стоимости производства игр издатели всё чаще выискивают в своих каталогах возможности для выпуска экономически эффективных ремейков и ремастеров. Ремейки могут вдохнуть жизнь в классические произведения и привлечь новую аудиторию, но требуют значительно больших инвестиций, тогда как ремастеры делаются быстрее и стоят меньше, но и привлекают меньше игроков. Шесть основателей IT-компаний на фоне бума ИИ способны похвастать благосостоянием более $200 млрд каждый

03.11.2025 [07:38],

Алексей Разин

Ещё недавно, как отмечает The Economic Times, наличие $100 млрд на счетах и в активах позволяло получить доступ в клуб мировой элиты, но на фоне бума ИИ ряд представителей отрасли перешагнул планку в $200 млрд. Шестеро основателей крупнейших компаний сегмента теперь располагают личным благосостоянием, превышающим этот рубеж в каждом из случаев.

Источник изображения:X, Elon Musk Речь идёт об Илоне Маске (Elon Musk). Ларри Эллисоне (Larry Ellison), Марке Цукерберге (Mark Zuckerberg), Джеффе Безосе (Jeff Bezos), Ларри Пейдже (Larry Page) и Сергее Брине (Sergey Brin). Двое последних являются основателями Google, Эллисон стоял у истоков Oracle, Безос основал Amazon, Цукерберг возглавляет основанную им Meta✴✴ Platforms (ранее Facebook✴✴), а Илон Маск к сфере ИИ пока имеет довольно опосредованное отношение, являясь основателем стартапа xAI, тогда как основную часть его благосостояния в действительности обеспечивают акции компании Tesla, которую он хоть и давно возглавляет, в реальности не основывал. Это не помешало Маску, кстати, через суд добиться права называть себя сооснователем Tesla. Если же вернуться к $200 млрд, которые условно принадлежат каждому из перечисленных выше бизнесменов, то подобная сумма превышает текущую капитализацию многих других компаний типа PepsiCo, Uber, Walt Disney и Intel. Долгое время единственным соперником этой группы миллиардеров из-за пределов технологической сферы оставался генеральный директор LVMH Бернар Арно (Bernard Arnault), чей холдинг отвечает за выпуск модных аксессуаров и предметов роскоши. Сейчас он располагает $194 млрд и с некоторой вероятностью может перешагнуть заветный рубеж в $200 млрд. К слову, прочие представители IT-отрасли не так далеки от этого уровня. Например, Стив Балмер (Steve Ballmer), стоявший у истоков Microsoft, располагает $181 млрд, а основатель Nvidia Дженсен Хуанг (Jensen Huang) со своими $176 млрд несётся к заветному рубежу с невероятно высокой скоростью. Напомним, недавно именно Nvidia стала первой в истории компанией с капитализацией $5 трлн. С начала года акции компании выросли в цене на 51 %. За это время благосостояние Хуанга выросло на $62 млрд. Илон Маск продолжает оставаться богатейшим человеком планеты с благосостоянием $457 млрд, а бум ИИ неплохо обогатил основателя Oracle Ларри Эллисона, который теперь может похвастать $317 млрд. Только в этом году он стал богаче на $124 млрд, а всего «великолепная шестёрка» по итогам текущего года нарастила свои активы на $330 млрд. В начале года личным благосостоянием более чем в $200 млрд могли похвастать только Маск, Безос и Цукерберг. Капитализация Oracle с начала года увеличилась на 54 %, а её основатель Ларри Эллисон владеет примерно 40 % акций этой компании, поэтому такая динамика явно сказывается на величине его личного благосостояния. Акции Alphabet прибавили в цене 49 %, а в руках сооснователей Пейджа и Брина сосредоточено по 6 % этих ценных бумаг. Пока бум ИИ продолжает расширять круг лиц, обладающих личным благосостоянием более $200 млрд. С июня этого года основатель Nvidia Дженсен Хуанг выручил на продаже акций компании более $1 млрд

02.11.2025 [05:51],

Алексей Разин

Сделки по продаже акций являются неотъемлемой частью компенсационной программы руководителей многих публичных компаний. Не является исключением и схема вознаграждения за труд основателя и бессменного генерального директора Nvidia Дженсена Хуанга (Jensen Huang). С июня этого года он выручил на продаже акций компании более $1 млрд.

Источник изображения: Nvidia Об этом в разгар выходных заявило агентство Bloomberg, подчеркнув, что соответствующие сделки были запланированы заранее и не носили конъюнктурного характера. В любом случае, при сохраняющейся высокой динамике курса акций Nvidia их реализация способна приносить основателю компании хорошую прибыль. Сейчас он находится на девятом месте в списке богатейших людей мира по версии Bloomberg, его личное благосостояние с начала текущего года выросло на $61,3 млрд до $175,7 млрд. В руках основателя сосредоточено 3,5 % акций Nvidia. Он периодически получает возможность купить их по заранее оговорённой цене, которая чаще всего ниже рыночной, но время от времени акции нужно продавать, что и было сделано недавно. Последний этап принятого в марте плана по реализации акций позволил главе компании продать 25 000 акций, а всего с июня текущего года их было продано 6 млн штук. Тогда подобное количество акций оценивалось в $865 млн, но с тех пор стоимость выросла более чем на 40 %. Как известно, на уходящей неделе капитализация Nvidia достигла $5 трлн, причём последний триллион она набрала всего за четыре месяца. С 2001 года Хуанг продал акций Nvidia более чем на $2,9 млрд, и только в этом году на благотворительные нужды им было направлено $300 млн. В третьем квартале сотрудниками Nvidia, включая самого основателя, было продано акций на сумму $1,5 млрд. В прошлом году подобная сумма превышала $2,4 млрд, а в 2023 году достигла лишь $462 млн. Прочие высокопоставленные сотрудники компании тоже получают выгоду от роста капитализации Nvidia. Исполнительный вице-президент Джей Пури (Jay Puri) и финансовый директор Колетт Кресс (Colette Kress) каждый теперь располагают по $1,2 млрд. Члены совета директоров компании тоже могут похвастать многомиллиардными состояниями. Western Digital отчиталась об взлетевшей на 110 % прибыли — всё благодаря ИИ

31.10.2025 [10:00],

Алексей Разин

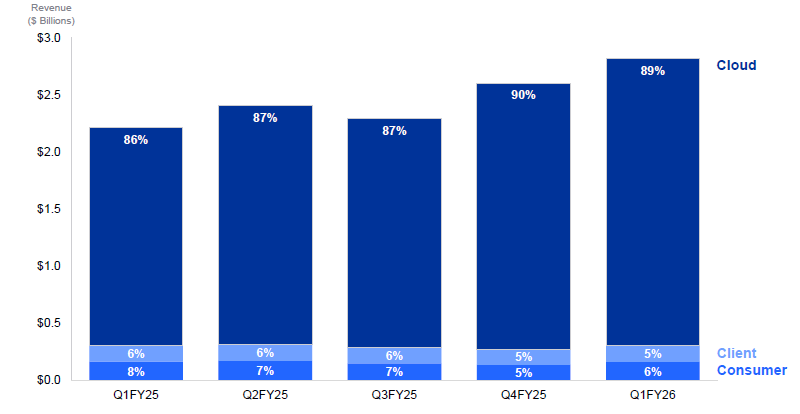

Бум искусственного интеллекта становится выгоден и производителям жёстких дисков, поскольку цены на них в условиях дефицита продолжают расти. При этом основную выручку поставщики получают в серверном сегменте, и её положительная динамика сказывается на квартальной отчётности, как это произошло в случае с Western Digital.

Источник изображений: Western Digital Данный производитель жёстких дисков, который провёл реструктуризацию и теперь сосредоточился на поставках классической для себя продукции, по итогам прошлого фискального квартала смог увеличить выручку на 27 % до $2,82 млрд в годовом сравнении. Что характерно, операционную прибыль по итогам минувшего квартала удалось увеличить более чем вдвое до $856 млн. В прошлом квартале 89 % выручки Western Digital обеспечило облачное направление бизнеса, тогда как год назад его доля не превышала 86 %. При этом выручка в серверном сегменте сама по себе выросла на 31,5 %, тогда как в клиентском сегменте ($146 млн) она почти не изменилась, а в сегменте потребительской электроники даже снизилась до $162 млн. В ёмкостном выражении поставки накопителей серверного класса выросли на 28,4 %.  В текущем квартале Western Digital рассчитывает выручить от $2,8 до $3 млрд и удержать норму прибыли в диапазоне от 44 до 45 % при текущем значении 43,9 %. К слову, по итогам прошлого квартала норма операционной прибыли компании выросла сразу на 12 процентных пунктов до 30,4 %, поэтому производителям жёстких дисков определённо не приходится жаловаться на жизнь в условиях бума ИИ. В пролом квартале WD отгрузила более 2,2 млн жёстких дисков, использующих технологию записи ePMR в виде моделей объёмом 26 Тбайт (CMR) и 32 Тбайт (UltraSMR). Квалификационные испытания жёстких дисков с технологией HAMR для крупного облачного клиента начнутся в первой половине 2026 календарного года. Что характерно, руководство компании пока не считает нужным увеличивать объёмы производства жёстких дисков в связи с ростом спроса на них. Дешёвая память закончилась: цены на DDR4 и DDR5 удвоились всего за пару месяцев и продолжат расти

31.10.2025 [09:21],

Алексей Разин

Бум систем искусственного интеллекта первоначально влиял только на рынок комплектующих серверного класса, но теперь неприятные эффекты наблюдают и покупатели компонентов для потребительских ПК. Модули оперативной памяти за последние несколько месяцев подорожали вдвое, за ними тянутся SSD и HDD, а поставщики считают, что нормализация ситуации произойдёт не ранее середины следующего года.

Источник изображения: Micron Technology По крайней мере, подобных прогнозов придерживаются в беседе с PCGamer представители компании Team Group, которая поставляет на розничный рынок как твердотельные накопители, так и модели памяти. Непосредственно этот ресурс отмечает, что стоимость модулей DDR5-6000 объёмом 32 Гбайт марки Corsair в американской рознице с начала текущего года выросла почти вдвое до $184, причём резкий рост цен начался примерно с середины августа. Память типа DDR4 не отстаёт по абсолютной величине цен, а по динамике роста даже обгоняет DDR5. Так, модули DDR4-3600 объёмом 32 Гбайт в исполнении всё той же Corsair за последние месяцы подорожали на 115 % и достигли уровня в $161, который практически стирает разницу в цене с более современной DDR5. Как уже не раз отмечалось, крупные производители микросхем DRAM переключились на DDR5, поэтому предложение DDR4 сокращается и вызывает рост цен. Память типа DDR5 при этом дорожает, потому что её в огромных количествах закупают компании, вливающие десятки миллиардов долларов США в строительство вычислительной инфраструктуры для ИИ. Жёсткие диски впервые за несколько десятилетий тоже оказались в дефиците на фоне бума ИИ. Облачные провайдеры кинулись скупать твердотельные накопители, цены на них тоже поднялись, причём даже в потребительском сегменте, а не только в серверном. По мнению представителей Team Group, на рынке памяти баланс спроса и предложения может быть достигнут не ранее середины следующего года. Аналитики считают, что спрос будет превышать предложение на протяжении последующих трёх или четырёх лет. Угроза так называемого «пузыря» в сфере ИИ отодвигается на несколько лет, поэтому пока участники рынка активно наращивают поставки, хотя и стараются учесть неприятный опыт пандемии, когда резкое увеличение объёмов производства вызвало затянувшийся кризис перенасыщения рынка. В любом случае, память подорожала надолго, и тенденция может коснуться и сопутствующих компонентов, которые в том или ином виде требуются для построения инфраструктуры ИИ. Apple завершила прошлый квартал с рекордной выручкой от реализации iPhone

31.10.2025 [07:13],

Алексей Разин

Своё выступление на квартальной отчётной конференции глава Apple Тим Кук (Tim Cook) начал с заявления о достижении компанией рекордной выручки по итогам прошлого периода, которая выросла на 8 % до $102,5 млрд. Кроме того, поставки iPhone принесли компанию рекордную для сезона выручку в размере $49 млрд, которая выросла на 6 %.

Источник изображения: Apple Направление услуг, как отметил Кук, также принесло в прошлом квартале рекордную выручку в размере $28,8 млрд, которая выросла в годовом сравнении на 15 %. Таким образом, услуги и подписки принесли компании 28 % всей квартальной выручки. Профильные доходы Apple растут непрерывно с четвёртого квартала 2023 года, а в нынешних макроэкономических условиях это не так просто. Услуги являются вторым по величине источником выручки компании после iPhone. В целом, с географической точки зрения исторические рекорды выручки были установлены в ряде регионов как с развитой экономикой, так и с растущей. Сезонные рекорды были установлены в обеих Америках, Европе, Японии и прочей части Азиатско-Тихоокеанского региона. Выручка компании растёт уже шесть кварталов подряд, а этого непросто добиться в условиях сохраняющейся макроэкономической нестабильности. Удельный доход на одну акцию Apple по итогам квартала вырос сразу на 91 % до $1,85. Направление продуктов в целом обеспечило рост выручки на 5 % до $73,7 млрд, что является сезонным рекордом. Эту часть выручки двигали вперёд продажи как iPhone, так и Mac. Если в первом случае выручка выросла на 6 % до $49 млрд, то во втором она увеличилась на 13 % до $8,7 млрд и позволила превзойти ожидания аналитиков. Смартфоны приносят Apple до 48 % всей выручки, а потом остаются важнейшей категорией продукции. В сегменте iPad выручка осталась на прошлогоднем уровне в районе $7 млрд. Направление носимых и бытовых устройств сократило выручку менее чем на 1 % до $9,01 млрд. Аналитики предрекали более серьёзное снижение, поэтому полученный результат можно считать удачным. Пика выручки от продаж носимых устройств был достигнут в 2021 году, когда квартальные продажи измерялись суммой в $15 млрд. Весь минувший фискальный год позволил Apple выручить рекордные $416 млрд, а удельный доход на одну акцию вырос на двузначную величину в процентах. Как подчёркивает руководство компании, количество активно используемых устройств этой марки по итогам периода достигло нового рекорда по всем категориям продукции и во всех регионах. Руководство Apple рассчитывает, что этот квартал станет лучшим с точки зрения продаж iPhone за всю историю

31.10.2025 [04:51],

Алексей Разин

В минувшем квартале Apple выручила от реализации iPhone меньшую сумму, чем ожидали аналитики, но семейство iPhone 17 ещё не успело в полной мере повлиять на результат периода. В случае с четвёртым календарным кварталом руководство Apple настроено более оптимистично, упоминая прогноз по продажам iPhone, который превосходит ожидания аналитиков.

Источник изображения: Apple Генеральный директор Тим Кук (Tim Cook) в интервью Reuters заявил, что в текущем квартале выручка от реализации iPhone в годовом сравнении вырастет на двузначную величину в процентах, а общая выручка компании вырастет на 10–12 %. Опрошенные LSEG аналитики сходятся во мнении, что выручка от реализации iPhone в текущем квартале вырастет только на 9,8 % до $75,91 млрд, а общая выручка Apple вырастет всего на 6,6 % до $132,53 млрд. Напомним, что четвёртый календарный квартал традиционно характеризуется высокими результатами продаж электроники, поскольку на многих рынках это предпраздничный сезон. «Мы ожидаем, что выручка декабрьского квартала будет лучшей в истории компании и лучшей для iPhone», — выразился Тим Кук на квартальной отчётной конференции. Тим Кук свою уверенность в способности Apple наверстать упущенное объясняет тем, что в предыдущем квартале компания не смогла удовлетворить спрос на некоторые модели нового семейства iPhone 17 и отдельные модели семейства iPhone 16. Кроме того, на рынок Китая инновационная по толщине корпуса модель iPhone Air вышла с опозданием из-за необходимости адаптироваться к местным условиям работы с eSIM. Просадка выручки в Китае по итогам прошлого квартала, по мнению Кука, была обусловлена именно этой задержкой. Он убеждён, что в текущем квартале выручка в Китае вернётся к росту. В прошлом квартале она сократилась на 3,6 % до $14,49 млрд. По словам Кука, поток покупателей в китайских магазинах Apple заметно вырос после выхода семейства iPhone 17. Отчасти это объясняется сохранением программы государственных субсидий на покупку смартфонов в этой стране. «Сейчас мы испытываем ограничения в поставках по некоторым моделям iPhone 17 и выполняем заказы максимально оперативно. С такой проблемой приятно иметь дело», — иронично пояснил глава Apple. Так называемые тарифы Трампа стоили Apple потерянных $1,1 млрд в минувшем квартале, а в текущем они вырастут до $1,4 млрд. Прошлый квартал Apple завершила с выручкой в размере $102,47 млрд, выступив чуть лучше ожиданий аналитиков. Выручка от реализации iPhone достигла $49,03 млрд, уступив прогнозам чуть более $1 млрд. На рынок КНР сверхтонкий iPhone Air начал поступать только 22 октября, когда фискальный квартал в календаре Apple уже завершился. Если аналитики рассчитывали на выручку Apple в Китае на уровне $16,24 млрд, то фактическая сумма не превысила $14,49 млрд. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex