|

Опрос

|

реклама

Быстрый переход

Сохраняющийся бум ИИ позволил ASML поднять прогноз по выручке на текущий год

15.04.2026 [13:48],

Алексей Разин

Крупнейший в мире поставщик литографических сканеров для изготовления чипов — нидерландская компания ASML, отчитывается о результатах квартала в числе первых представителей полупроводниковой отрасли. Свежий квартальный отчёт компании вдохновил инвесторов, поскольку она не видит предпосылок для снижения спроса на своё оборудования и поднимает прогноз по выручке на текущий год.

Источник изображения: ASML Прежде всего, выручка ASML по итогам первого квартала достигла 8,8 млрд евро и превысила ожидания рынка (8,5 млрд евро), увеличившись в годовом сравнении примерно на 13 %. Чистая прибыль в размере 2,8 млрд его также оказалась заметно выше прогнозной величины (2,5 млрд евро), увеличившись на 17 %. Если ранее ASML рассчитывала по итогам всего текущего года выручить от 34 до 39 млрд евро, то теперь диапазон сместился вверх до 36–40 млрд евро. Генеральный директор Кристоф Фуке (Christophe Fouquet) заявил: «Прогноз по росту полупроводниковой отрасли продолжает укрепляться, ведомый растущими объёмами инвестиций в инфраструктуру ИИ». По словам главы ASML, спрос продолжает превышать предложение, а клиенты компании ускоряют расширение своих производственных мощностей в текущем году и последующих, опираясь на долгосрочные контракты со своими клиентами. Считается, что те же производители памяти теперь берут с заказчиков крупные авансовые платежи и заключают многолетние контракты, рассчитывая использовать полученные от них деньги для расширения производства памяти, а также опираясь на более стабильные закупки со стороны клиентов по условиям долгосрочных контрактов. Впервые ASML не стала раскрывать объёмы заказов со стороны клиентов на поставку оборудования. Руководство компании просто ограничилось комментариями, что объёмы заказов сейчас достаточно высоки. Инвесторам, безусловно, потребуется некоторое время, чтобы привыкнуть к изменениям в отчётности ASML, но они иногда случаются. Например, Apple несколько лет назад перестала раскрывать количество проданных iPhone, но сделала это, осознавая тенденцию к сокращению продаж, хотя в денежном выражении они продолжали расти. ASML решила отучать инвесторов от демонстрации количества заказов постепенно, на минувшей квартальной конференции отметив, что способна поставить до конца 2027 года до 80 литографических сканеров класса EUV с низким значением числовой апертуры (low-NA), если того потребует спрос. Аналитики Barclays рассчитывали на квоту в 90 таких сканеров, поэтому для них откровения ASML стали источником некоторого разочарования. В текущем году компания сможет поставить 60 подобных EUV-сканеров, что на четверть больше прошлогоднего количества. Высокий спрос на память нашёл подтверждение в свежей отчётности ASML. Компания отметила, что 51 % своей выручки в первом квартале она получила от реализации оборудования для нужд производителей памяти. В предшествующем квартале данная доля не превышала 30 %, поэтому прогресс очевиден. Кроме того, Южная Корея с её сосредоточением двух крупнейших производителей памяти в географическом срезе обеспечила 45 % всей выручки ASML, тогда как Тайвань обеспечил только 23 %. Зато Китай под натиском ограничений снизил долю выручки с 36 до 19 % всего за пару кварталов. Как отметил глава ASML, в обозримом будущем компания не сможет удовлетворить весь спрос на свою продукцию: «Это создаёт серьёзные ограничения на конечных рынках от ИИ до мобильных устройств и ПК». Вопреки прежним ожиданиям, ASML также рассчитывает увеличить выручку от реализации литографических сканеров, соответствующих поколению до внедрения EUV. Ранее считалось, что оборудование для иммерсионной литографии на фоне санкций в отношении Китая будет приносить меньше выручки, но теперь компания ожидает, что она останется на прежнем уровне. Samsung тоже увеличила объёмы продаж смартфонов на падающем рынке, по версии IDC

15.04.2026 [09:44],

Алексей Разин

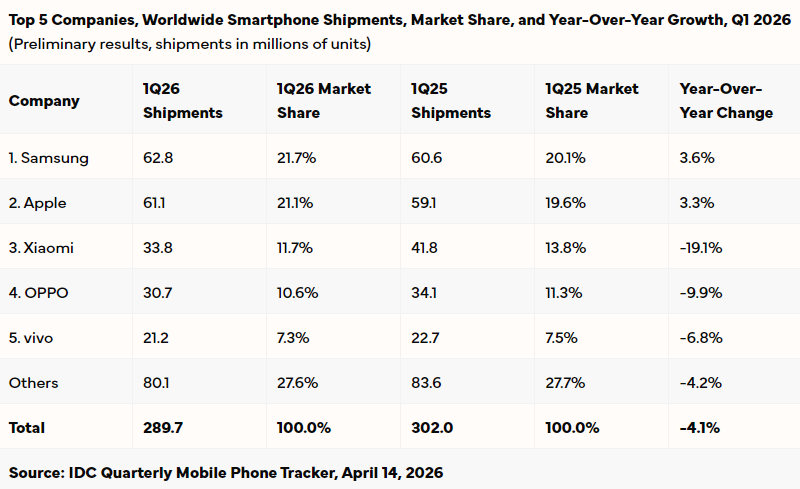

Некоторые аналитические компании уже отметили, что в первом квартале объёмы реализации смартфонов падали, но это не помешало Apple нарастить продажи — на 5 % по версии Counterpoint Research. Представители Omdia указывали на заметный прогресс Samsung в этой сфере, и теперь их поддерживают коллеги из IDC, сообщающие о росте объёмов поставок смартфонов южнокорейской марки на 3,6 %.

Источник изображения: Samsung Electronics Данный источник также считает Samsung Electronics действующим лидером рынка, которые нарастил за год свою долю с 20,1 до 21,7 %, но Apple на втором месте уступает не так сильно, занимая 21,1 % против 19,6 % годом ранее. Если Samsung в годовом сравнении увеличила объёмы поставок смартфонов на 3,6 % до 62,8 млн штук, то Apple увеличила их на 3,3 % до 61,1 млн штук. В общем, по данным IDC, объёмы поставок смартфонов всех марок на мировой рынок сократились в первом квартале в годовом сравнении на 4,1 % до 289,7 млн штук. Впервые, по версии этого источника, была прервана тенденция к росту, наблюдавшаяся с середины 2023 года. В дальнейшем в этом году снижение поставок смартфонов будет более выраженным из-за дефицита памяти и роста цен, по мнению представителей IDC. Уже сейчас, по их словам, на рынках некоторых стран цены на смартфоны выросли на 40–50 %, заметно повлияв на спрос. Производители вынуждены экономить не только на компонентах, ухудшая аппаратные характеристики смартфонов, но и на маркетинговых расходах. Впрочем, в случае с характеристиками такие меры могут дополнительно снижать спрос на устройства. Добавляет проблем с логистикой и ситуация на Ближнем Востоке, который остаётся важным с точки зрения доставки продукции из Азии регионом.

Источник изображения: IDC В первом квартале Samsung удалось добиться лидерства на рынке смартфонов благодаря успеху флагманской модели Galaxy S26 Ultra, по словам представителей IDC. Отчасти её поздний анонс был компенсирован ускоренным выводом на рынок новых моделей среднего ценового диапазона в семействе Galaxy A. Компания Apple в первом квартале пожинала плоды успеха представленного осенью семейства iPhone 17. В том же Китае объёмы поставок iPhone выросли на 30 %. Впрочем, даже Apple вынуждена экономить на маркетинге, как признают в IDC. Xiaomi хоть и сохранила за собой третье место, была вынуждена столкнуться со снижением объёмов поставок смартфонов на 19,1 %, чего не наблюдал никто из представителей первой пятёрки производителей. Компанию подвела высокая зависимость от моделей начального ценового уровня, которые первыми приняли на себя удар дефицита памяти. Oppo на четвёртом месте сократила объёмы поставок на 9,9 %, а Vivo на пятом месте просела по ним на 6,8 %. Если первой помогает компенсировать падение глобальных продаж преимущественно внутренний рынок КНР, то позиции Vivo к тому же сильны в Индии. За пределами первой пятёрки рост поставок смартфонов на 24 % показала марка Honor, которая сосредоточилась на международных рынках. Lenovo (Motorola) и Huawei также нарастили объёмы продаж смартфонов в первом квартале. Правда, в совокупности контролирующие 27,6 % рынка представители компаний за пределами первой пятёрки продемонстрировали в целом снижение объёмов поставок продукции на 4,2 %. В дальнейшем тяжелее всего придётся сегменту рынка смартфонов стоимостью менее $200, как поясняют представители IDC. С другой стороны, движение в сторону премиальных моделей сохранится и во второй половине следующего года, даже если цены на память стабилизируются. Китай почти догнал США в сфере ИИ и даже уже обходит их по ряду показателей

14.04.2026 [13:34],

Алексей Разин

Озабоченность некоторых американских политиков усиливающимся влиянием Китая в технологической сфере, если верить результатам исследования американских же учёных, вполне обоснована. Китай по быстродействию своих ИИ-моделей уже вплотную приблизился к США, а по отдельным критериям инновационной деятельности оказывается впереди.

Источник изображения: Unsplash, Ousa Chea Как отмечает TrendForce, по состоянию на конец февраля текущего года китайская модель DeepSeek R1 на какое-то время догнала флагманскую модель американского происхождения, а по состоянию на март этого года лидерство американской Anthropic выразилось всего в 2,7 % преимущества, что нельзя считать разгромной победой. В 2023 году китайские ИИ-модели значительно уступали американским по быстродействию, поэтому можно говорить об уверенном прогрессе со стороны КНР. При этом исследование показывает, что США обладают большим количеством наиболее влиятельных патентов в технологической сфере и выпустили по итогам прошлого года 50 крупных ИИ-моделей, тогда как Китай выдал всего 30 штук. Зато КНР лидирует по объёму научных публикаций, их цитированию и общему количеству патентов, не говоря уже о количестве установленных на предприятиях страны промышленных роботах. Южная Корея тоже имеет свои поводы для гордости — в этой стране максимальная плотность патентов в пересчёте на душу населения. С точки зрения концентрации вычислительных мощностей лидируют США, они на своей территории сосредоточили в 10 раз больше ЦОД, чем любая другая страна мира. Хотя США также лидируют и по объёму инвестиций в сферу ИИ, привлекательность страны для трудовой миграции в этой сфере снижается на фоне не самой дружественной политики властей. С 2017 года количество направившихся в США исследователей в области ИИ сократилось на 89 %, причём на 80 % оно упало только за прошлый год. По сумме частных инвестиций в ИИ американская экономика также лидирует, направив за прошлый год в эту сферу $285,9 млрд, тогда как Китай ограничивается $12,4 млрд. Правда, эта статистика не учитывает серьёзных государственных субсидий со стороны китайских властей, поэтому говорить о 23-кратном разрыве на полном серьёзе было бы некорректно. Исследователи объяснили, что алгоритм Google TurboQuant не снизит спрос на память, а наоборот, усилит его

12.04.2026 [14:09],

Дмитрий Федоров

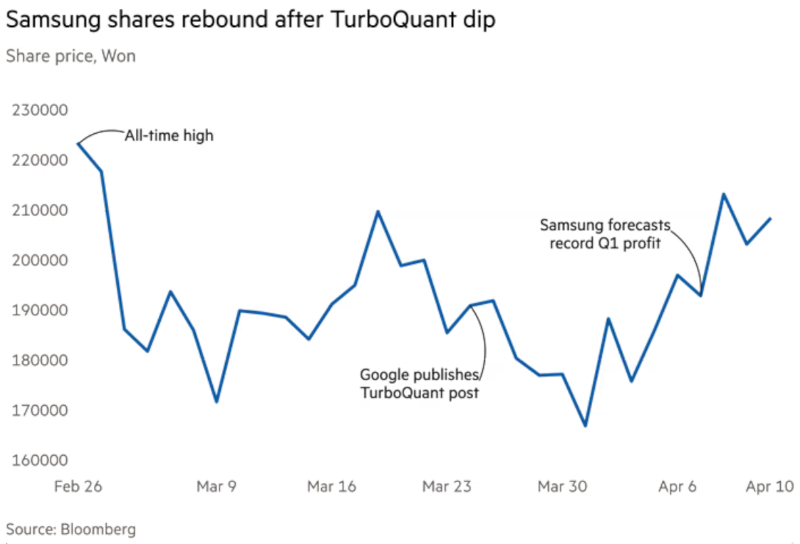

Сильная предварительная оценка прибыли Samsung Electronics за I квартал 2026 года ослабила опасения инвесторов, что алгоритм Google TurboQuant ударит по спросу на южнокорейские микросхемы памяти для ИИ. Компания ждёт, что прибыль за 3 месяца превысит результат всего прошлого года.

Источник изображения: Berin Holy / unsplash.com Samsung объяснила прогноз «беспрецедентным суперциклом» на рынке чипов памяти и не увидела признаков того, что память перестаёт быть ограничивающим фактором для компаний, работающих с ИИ. Прогноз почти поднял акции Samsung к историческим максимумам и ослабил напряжение, державшееся 2 недели после публикации Google Research в конце марта. Запись в блоге Google описывала TurboQuant как технологию, способную резко сократить объём памяти, необходимой ИИ-системам. После публикации в прошлом месяце акции Samsung и SK Hynix резко снизились. Спор сосредоточился на будущем спроса на память с высокой пропускной способностью, которую обе компании выпускают для ИИ-серверов. Часть инвесторов считает, что подъём на рынке памяти сменится спадом. Другие ждут ограниченного эффекта. Третьи исходят из обратного сценария: если TurboQuant удешевит использование ИИ, это расширит спрос на такие системы и поддержит спрос на микросхемы.

После снижения в конце марта на фоне публикации Google о TurboQuant акции Samsung восстановились в начале апреля после прогноза рекордной прибыли за I квартал. Источник изображения: Bloomberg Профессор сеульского Университета Сонгюнгван Квон Сок Чжун (Kwon Seok-joon) оценил возможное снижение затрат памяти на использование больших языковых ИИ-моделей при применении TurboQuant в 4-8 раз. На первый взгляд, по его словам, это угрожает спросу на память с высокой пропускной способностью. Но одновременно удешевление вывода делает экономически оправданными вычислительные нагрузки, которые раньше были слишком дорогими, включая помощников по программированию и одновременную работу нескольких ИИ-агентов. Это повысит спрос на вычислительные ресурсы. Аналитики и исследователи всё чаще связывают возможный эффект TurboQuant с парадоксом Джевонса: рост эффективности увеличивает общее потребление ресурса. Экономист Уильям Стэнли Джевонс (William Stanley Jevons) писал в книге «Угольный вопрос», вышедшей в 1865 году, что более совершенная паровая машина Джеймса Уатта увеличила потребление угля, поскольку сделала такие технологии экономически оправданными в гораздо большем числе областей. Один из исследователей, чьи работы легли в основу TurboQuant, Хан Ин Су (Han In-su) сказал Financial Times, что алгоритм может открыть путь к задачам, которые раньше оставались недостижимыми: обработке гораздо более длинных контекстов при ограниченной памяти без потери точности и созданию высокопроизводительных ИИ-систем на более компактных устройствах.

Источник изображения: Steve A Johnson / unsplash.com Аналитик Mirae Asset Securities Ким Ён Гон (Kim Young-gun) сравнил ситуацию с распространением Kubernetes — разработанной Google технологии контейнеризации, позволившей запускать несколько приложений на одном сервере и заметно повысившей эффективность вычислительного оборудования. Когда технология широко распространилась в конце 2010-х годов, рынок тоже опасался падения спроса на серверы и память. На практике снижение затрат привело к более широкому использованию инфраструктуры. Рэй Ван (Ray Wang) из SemiAnalysis заявил, что рынок во многом неверно понял значение TurboQuant. По его оценке, по мере развития ИИ-моделей и технологий спрос на память будет расти и при обучении, и при выводе. Возможный удар по южнокорейским производителям микросхем, по его словам, смягчит растущая роль долгосрочных договоров, поскольку поставщики ИИ-услуг стремятся заранее закрепить за собой объёмы поставок. Из-за этого цены по таким договорам становятся важнее цен по разовым сделкам. На ежегодном собрании Samsung в прошлом месяце один из двух генеральных директоров компании Чун Ён Хён (Jun Young-hyun) сказал, что компания добивается трёх— и пятилетних договоров с крупными клиентами вместо квартальных и годовых. Пока TurboQuant остаётся концепцией из записи в блоге. Практический эффект технологии станет яснее после её представления в конце апреля в Бразилии на Международной конференции, где её смогут проверить специалисты вне Google. Хан признал, что исследователи не ожидали столь сильного общественного и экономического отклика на работу, начавшуюся с академического вопроса о том, как ещё точнее сжимать данные. Китайские учёные и инженеры массово возвращаются на родину из США

12.04.2026 [07:40],

Алексей Разин

По данным Financial Times, крупные промышленные хабы в Китае в последние 12 месяцев стали свидетелями характерной тенденции: из США на родину возвращаются многие учёные и инженеры. Получив за океаном образование, они начали строить там карьеру, но теперь возвращаются в Китай, принося с собой полученные опыт и знания.

Источник изображения: Unitree Robotics На протяжении многих лет Кремниевая долина в США притягивала к себе инженерные кадры со всего мира, но теперь потоки человеческих ресурсов меняют направление, по словам источника. За прошедшие 12 месяцев в Китай переехали как минимум несколько крупных специалистов в сфере ИИ: занимавший высокую должность в Google DeepMind У Ёнхуэй (Wu Yonghui) возглавил в китайской ByteDance разработку больших языковых моделей, а из OpenAI в Tencent перешёл Яо Шунью (Yao Shunyu). Из OpenAI в основанный им китайский робототехнический стартап также перешёл Роджер Цзян (Roger Jiang), а китайской Alibaba удалось переманить Чжоу Хао (Zhou Hao), который в Google DeepMind занимался ИИ-моделями. Как отмечают специалисты по подбору кадров, работающие в Китае и Сан-Франциско, за прошедшие 12 месяцев им удалось осуществить трансфер в Китай более 30 американских исследователей китайского происхождения, тогда как годом ранее их количество измерялось единицами. Предполагается, что в Китае у специалистов в сфере ИИ появляются не только более выгодные условия работы с точки зрения финансирования, но и более свободные в плане регуляторных ограничений. В Китае ИИ внедряется буквально во все сферы экономики, которые достаточно хорошо цифровизованы, чтобы снабжать разработчиков разносторонними и объёмными данными для создания новых ИИ-моделей. Те же роботакси в Китае развиваются гораздо активнее, тогда как в США эта сфера по-прежнему стеснена регуляторными рамками. В Китае сосредоточено огромное количество поставщиков различных компонентов. Их взаимная близость позволяет значительно повысить эффективность взаимодействия при решении задач и проблем. Кроме того, даже на начальных этапах карьеры китайским инженерам в востребованных сферах предлагается такой компенсационный пакет, который в США им бы и не снился. Их обеспечивают жильём и персоналом, решающим бытовые проблемы, а также прочими благами. Уровень жизни в крупных китайских городах, культурное родство и низкий уровень преступности также повышают привлекательность работы в КНР для тех китайцев, кто получал своё образование в США. К тому же, китайское начальное образование для детей превосходит американское, как считают многие из вернувшихся на родину специалистов. Впрочем, ужесточение американского иммиграционного законодательства также сказывается: многим вчерашним студентам просто сложно найти легальные основания для работы в США, а потому они возвращаются на родину в Китай. Впрочем, кадровый поток не развернулся в сторону КНР окончательно. Среди тех же выпускников китайского Университета Цинхуа около 20 % выпускников инженерных специальностей выбирают продолжение научной карьеры в США, хотя до пандемии этот показатель достигал 50 %. Китай просто становится дополнительным центром притяжения для талантливых специалистов, и гегемония США в этом смысле нарушена. За первые пять лет ИИ-бума спрос на память вырастет в 625 раз, как считает глава Dell

11.04.2026 [07:07],

Алексей Разин

Обычно участники рынка компьютерного оборудования дают прогнозы относительно динамики цен на память и сроков сохранения её дефицита, но основатель компании Dell Майкл Делл (Michael Dell) решил оценить прирост рынка памяти в течение первых пяти лет с момента появления ChatGPT. Он считает, что спрос на память с 2022 по 2028 годы вырастет в 625 раз.

Источник изображения: Dell Technologies Напомним, ChatGPT вышел на рынок осенью 2022 года, поэтому отсчёт влияния бума ИИ на рынок компонентов можно упрощённо начинать с 2023 года. Соответствующие высказывания, по данным PC Gamer, прозвучали из уст основателя Dell на конференции Bank of America. Он пояснил, что спрос на память генерируется не только в сегменте оперативной памяти для центральных процессоров, но и на направлении ускорителей на базе GPU. В совокупности, за первые пять или шесть лет ИИ-бума потребности отрасли в скоростной памяти вырастут в 625 раз. По крайней мере, если в 2022 году ускоритель Nvidia H100 оснащался 80 Гбайт памяти типа HBM3, то его преемник к 2028 году должен нести на борту уже 2 Тбайт памяти, как ожидает Майкл Делл. Это соответствует 25-кратному увеличению объёма памяти. Кроме того, сама по себе ёмкость рынка таких ускорителей на указанном интервале тоже вырастет в 25 раз. Перемножая оба значения, получим увеличение потребности рынка в скоростной памяти для GPU в те самые 625 раз. Впрочем, если опираться на более консервативный вариант характеристик ускорителей Vera Rubin, которые подразумевают наличие только 576 Гбайт памяти типа HBM4, то аналогичные арифметические действия приведут к росту спроса на память в 180 раз. Впрочем, оба варианта прогноза равноценно приводят к осознанию неизбежности дефицита памяти, поскольку объёмы её производства за это время не смогут пропорционально увеличиться. На падающем рынке смартфонов Apple нарастила поставки iPhone и выбилась в лидеры

10.04.2026 [18:05],

Алексей Разин

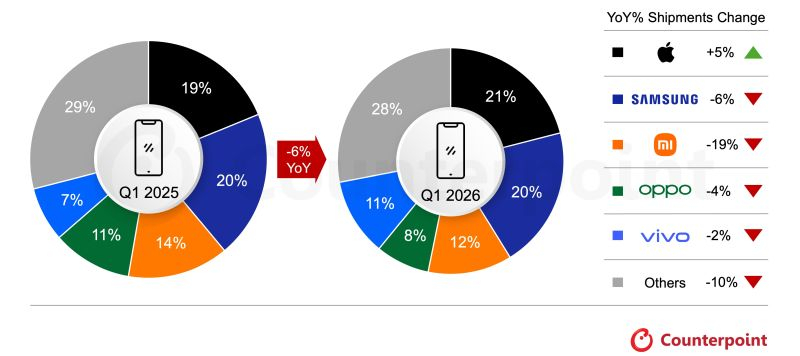

Мало кто уже сомневается, что в этом году рынок смартфонов из-за дефицита памяти и роста цен на неё будет демонстрировать отрицательную динамику, и приведённая Counterpoint Research статистика за первый квартал демонстрирует сокращение поставок на 6 %, но Apple в такой ситуации впервые удалось стать лидером в первом квартале года.

Источник изображения: Apple Как отмечается в соответствующем отчёте, Apple не только увеличила объёмы поставок iPhone на 5 % год к году, но и нарастила свою долю рынка с 19 до 21 %. По мнению представителей Counterpoint Research, эта компания лучше прочих на рынке смартфонов защищена от негативного влияния дефицита памяти. Во-первых, масштабы её бизнеса и отраслевые связи позволяют ей получать микросхемы памяти на приоритетных условиях. Во-вторых, продукция Apple относится к верхнему ценовому диапазону, который от просадки спроса защищён в большей степени. Кроме того, в первом квартале на руку Apple играли высокий спрос на семейство iPhone 17 и агрессивные программы обмена подержанных смартфонов на новые, которые компания предлагала при поддержке партнёров. В Китае, Индии и Японии продажи iPhone в первом квартале выросли сильнее, чем на большинстве других рынков. В целом, как отмечается в отчёте Counterpoint Research, объёмы поставок смартфонов в первом квартале снижались не только под влиянием дефицита памяти и сопутствующего роста цен, но и макроэкономической неопределённости, вызванной конфликтом на Ближнем Востоке. Рост цен на память заставил ряд производителей смартфонов пересмотреть не только ценовую политику, но и ассортимент моделей, а также графики анонса новинок. Падение поставок могло бы превысить 6 %, если бы не активность некоторых производителей, которые старались отгрузить побольше продукции до ухудшения рыночной ситуации и усугубления проблем с логистикой. Samsung Electronics по итогам первого квартала удержала за собой те же 20 % мирового рынка, что и год назад, но сократила объёмы поставок смартфонов на 6 %. Модели массового сегмента продавались хуже, а вот флагманская серия Galaxy S26 оказалась востребованной, причём именно в исполнении Ultra. В условиях дефицита памяти, которую Samsung сама же и производит, компания предпочла на рынке смартфонов делать упор на более дорогие модели и пересмотрела ряд конфигураций с учётом текущей рыночной ситуации. На третьем месте оказалась Xiaomi, чья доля на рынке смартфонов за год сократилась с 14 до 12 %, а объёмы поставок и вовсе упали на 19 %. Это максимальное снижение среди пятёрки лидеров на мировом рынке смартфонов. Марка слишком зависит от чувствительного к ценам рыночного сегмента, чтобы безболезненно переживать рост цен на память. Ассортимент моделей компания старается оптимизировать, хотя премиальная модель Xiaomi 17 на родном для компании китайском рынке продаётся неплохо.

Источник изображения: Counterpoint Research Китайские Oppo и Vivo за год поменялись местами, но они всё равно замыкают мировую пятёрку лидеров, хоть и в другом порядке. Доля Oppo за год сократилась с 11 до 8 %, но объёмы поставок смартфонов в первом квартале она сократила на 4 %. Vivo при этом выросла по занимаемой доле с 7 до 11 % рынка, но сократила поставки на 2 %, хотя и поднялась с пятого места на четвёртое. На рынке Индии эта марка вообще лидирует, хотя и на китайском чувствует себя не так плохо. За пределами первой пятёрки все прочие игроки рынка контролируют около 28 %, потеряв один процентный пункт по сравнению с аналогичным периодом 2025 года. Объёмы поставок смартфонов в этой группе вообще сократились на 10 %. При этом в ней есть и свои лидеры. Так, Google нарастила объёмы продаж смартфонов на 14 %, а Nothing — сразу на 25 %. Первой помогает удачный набор передовых функций, которые востребованы на ключевых рынках со зрелым спросом. Nothing же заявляет о себе всё громче, предлагая смартфоны с нетривиальным дизайном. Прогноз по рынку смартфонов на 2026 год в целом не может быть оптимистичным, поскольку в Counterpoint Research ожидают, что дефицит памяти сохранится минимум до конца 2027 года. Участникам рынка смартфонов придётся проявить все свои способности по удержанию внимания потребителей в столь сложных условиях. ИИ-бум не сдувается — квартальная выручка TSMC выросла на 35 %

10.04.2026 [12:20],

Алексей Разин

Тайваньская компания TSMC, которая остаётся крупнейшим контрактным производителем чипов в мире, сегодня опубликовала предварительные данные по выручке за первый квартал. В минувшем периоде она смогла увеличить выручку на 35 % до $35,6 млрд в годовом сравнении, тем самым подтвердив актуальность сохранения так называемого ИИ-бума, демонстрирующего высокий спрос на полупроводниковые компоненты.

Источник изображения: TSMC Квартальной выручке TSMC удалось немного превысить прогноз аналитиков. За март этого года в отдельности TSMC нарастила выручку на 45 %, опровергнув опасения инвесторов по поводу вероятного снижения спроса на полупроводниковые компоненты для вычислительной инфраструктуры искусственного интеллекта. Кроме того, в какой-то мере итоги TSMC за первый квартал позволили успокоить тех инвесторов, которые опасались выраженного негативного влияния военного конфликта на Ближнем Востоке на полупроводниковую отрасль. Аналитики Bloomberg Intelligence ожидают, что норма прибыли TSMC по итогам первого квартала достигла рекордных 65 %. Когда компания опубликует подробный квартальный отчёт на следующей неделе, руководству придётся отвечать на вопросы о способности дефицита памяти повлиять на объёмы продаж ПК и смартфонов. Многие аналитики сходятся во мнении, что из-за резкого роста цен на память в этом году объёмы реализации ПК и смартфонов сократятся, причём самые пессимистичные оценки упоминают показатели, измеряемые десятками процентов. Рынок ПК начал год уверенным ростом на 2,5 % — Asus и Apple приросли сильнее всех

10.04.2026 [10:25],

Алексей Разин

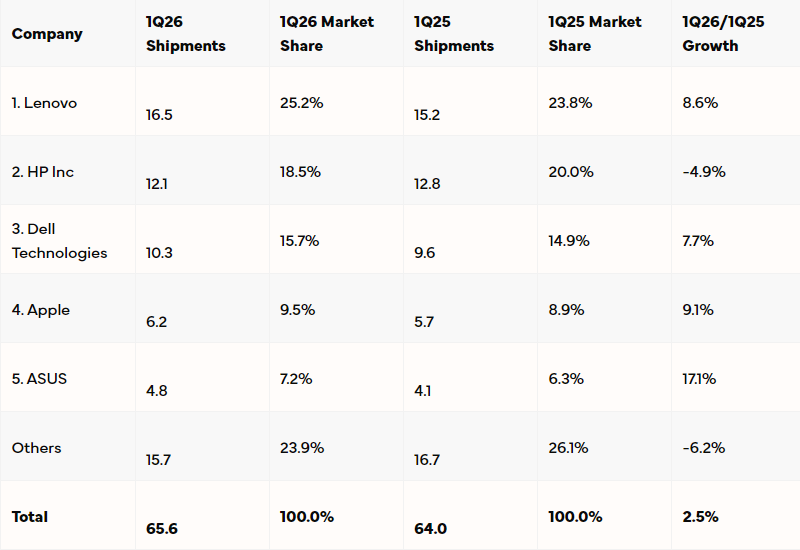

Первый квартал достаточно отдалился от настоящего момента, чтобы аналитические компании начали публиковать отчётность за прошлый период. Специалисты IDC определили, что по итогам первого квартала объёмы мировых поставок ПК выросли в годовом сравнении на 2,5 % до 65,6 млн штук. Спрос на новые ПК подогревался необходимость отказа от Windows 10 и ожиданием дальнейшего роста цен на компоненты.

Источник изображения: Lenovo По словам представителей IDC, текущий год будет характеризоваться переделом рынка ПК. Проверке подвергнется способность крупнейших производителей ПК получать необходимые компоненты от поставщиков в условиях дефицита, в особенности — микросхемы памяти. Обслужить рынок наилучшим образом смогут те производители ПК, которые лучше себя обеспечат доступом к памяти, а также обладатели самого широкого ассортимента моделей в плане покрытия разных ценовых диапазонов. В региональном срезе объёмы реализации ПК в первом квартале больше всего (на 7,4 %) выросли в странах Африки, Европы и Ближнего Востока, Азиатско-Тихоокеанский регион оказался на втором месте с ростом на 4,3 %, обе Америки оказались в аутсайдерах с 3,3 % роста. В целом на мировом рынке поставки ПК в первом квартале увеличились на 2,5 %. В любом случае, в прошлом квартале наметился перелом к заметному снижению темпов роста рынка ПК, и это вызвано не только дефицитом памяти, но и сложными макроэкономическими условиями на многих рынках. Скорее всего, как считают в IDC, оставшаяся часть 2026 года будет демонстрировать снижение объёмов поставок ПК из-за роста цен. Конфликт на Ближнем Востоке добавил два дополнительных фактора, негативно влияющих на способность производителей отправлять готовую продукцию из Азии в другие регионы мира. Помимо роста цен на энергоносители, он влечёт и проблемы с логистикой, а также рост транспортных расходов. Даже если поставщики выбирают отправку грузов по воздуху вместо морских маршрутов, им приходится платить больше обычного из-за роста стоимости авиационного топлива. В конечном итоге все эти дополнительные затраты будут перенесены на кошельки покупателей.

Источник изображения: IDC Лидером мирового рынка ПК по итогам первого квартала остаётся китайская Lenovo с долей 25,2 %, которая смогла увеличить объёмы поставок продукции на 8,6 % в годовом сравнении. Американская HP Inc. сдала позиции с 20 до 18,5 % мирового рынка, но занимает второе место, хотя и сократила объёмы поставок ПК на 4,9 %. У Dell Technologies дела обстоят несколько лучше, поскольку этот американский производитель смог нарастить объёмы поставок ПК на 7,7 % и увеличил свою долю мирового рынка до 15,7 %. Apple также укрепила позиции с 8,9 до 9,5 % за минувшие 12 месяцев, а ещё она увеличила объёмы поставок своих ПК на 9,1 % до 6,2 млн штук, но это позволяет её занимать лишь четвёртое место. На пятом традиционно расположилась Asus, которая отличилась ростом объёмов поставок на 17,1 % до 4,8 млн штук. Её доля при этом увеличилась с 6,3 до 7,2 %. За пределами первой пятёрки ситуация говорит о грядущей консолидации рынка ПК, поскольку все прочие производители сообща контролировали не более 23,9 % мирового рынка по итогам первого квартала, а объёмы поставок продукции сократили на 6,2 % до 15,7 млн штук. OpenAI и Anthropic бросились мериться дата-центрами перед инвесторами

10.04.2026 [07:16],

Алексей Разин

Нужда в дополнительных капитальных вливаниях в этом году толкает к IPO сразу три крупнейших стартапа в сфере ИИ: SpaceX (xAI), OpenAI и Anthropic. Пока не определены сроки их выхода на биржу, но конкуренция за кошельки инвесторов между ними уже разгорается. Недавно OpenAI и Anthropic поспорили, кто из них сможет быстрее развивать вычислительную инфраструктуру.

Источник изображения: Anthropic Как отмечают CNBC и Bloomberg, компания OpenAI направила инвесторам памятку, в которой сравнила собственные планы по строительству центров обработки данных на ближайшие годы с амбициями Anthropic в данной сфере. По словам представителей OpenAI, этот конкурент будет наращивать свои вычислительные мощности не столь интенсивно. Если OpenAI к 2030 году рассчитывает иметь доступ к 30 ГВт вычислительных мощностей, то у Anthropic к концу 2027 года будет от 7 до 8 ГВт таких мощностей, как предполагает основной конкурент. OpenAI уверена, что сможет развивать собственную инфраструктуру с большим превосходством над Anthropic, лучше обеспечивая спрос на ИИ-инструменты адекватным предложением. В 2025 году OpenAI располагала 1,9 ГВт вычислительных мощностей, в три раза больше, чем за год до этого. Для сравнения, Anthropic прошлый год завершила с 1,4 ГВт доступных вычислительных мощностей. OpenAI в своей памятке для инвесторов объясняет необходимость экстенсивного развития вычислительной инфраструктуры возможностью не только совершенствовать сами ИИ-модели, но и снижения удельной стоимости обслуживания каждого токена. При этом появление более совершенных ИИ-моделей, по мнению руководства компании, позволяет увеличивать выручку от их распространения. Кроме того, OpenAI видит свою миссию в предоставлении ИИ-инструментов на безвозмездной основе «сотням миллионов пользователей», и наличие обширной вычислительной инфраструктуры этому будет способствовать. На её развитие до 2030 года OpenAI рассчитывает направить около $600 млрд. Эта компания заявила инвесторам, что Anthropic придерживается более консервативных планов не из-за разумной осторожности, а просто недооценивая потенциал спроса на соответствующие услуги. Мировые продажи ПК по инерции выросли на 3,2 %, но теперь ожидается падение из-за взвинченных цен

09.04.2026 [17:47],

Дмитрий Федоров

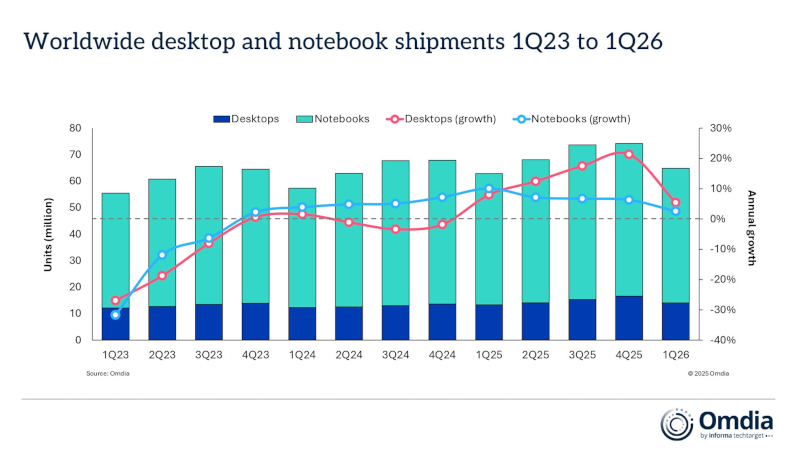

Мировые поставки персональных компьютеров (ПК) в I квартале 2026 года выросли на 3,2 % год к году, до 64,8 млн устройств, но рост обеспечили прежде всего досрочные закупки перед ожидаемым подорожанием комплектующих. Рынок также поддержали продолжающийся корпоративный цикл замены ПК с Windows 10 и более активный, чем обычно, сезон весенних новинок у производителей Windows-устройств и Apple.

Источник изображения: ELLA DON / unsplash.com Поставки ноутбуков, включая мобильные рабочие станции, увеличились на 2,6 %, до 50,8 млн штук. ПК, включая рабочие станции, выросли на 5,4 %, до 14 млн устройств. Главный аналитик Omdia Бен Йе (Ben Yeh) считает, что рост I квартала, вероятно, станет для рынка наивысшей точкой в 2026 году. Со II квартала память и накопители, по его оценке, подорожают сильнее, чем ожидалось. Это сузит валовую маржу производителей ПК и вынудит их переложить издержки на партнёров и конечных покупателей.

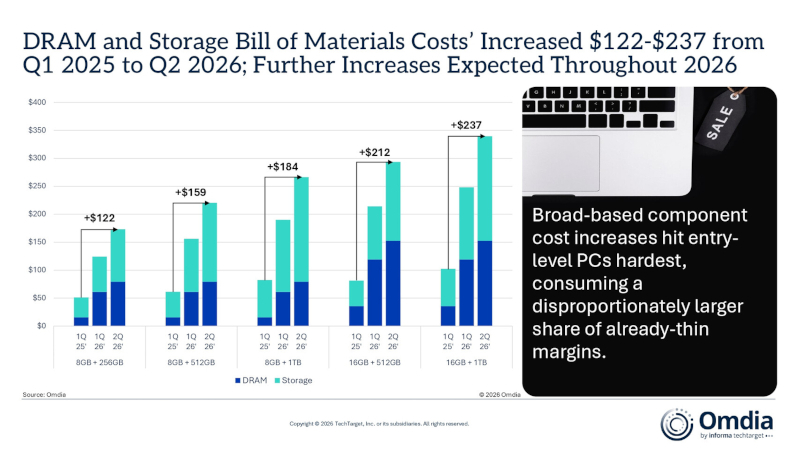

График Omdia показывает динамику мировых поставок ПК и ноутбуков с I квартала 2023 года по I квартал 2026 года и их годовые темпы роста. Источник изображения: omdia.tech.informa.com Дополнительное давление создаёт расширение ИИ-инфраструктуры. Строительство дата-центров для ИИ вытесняет потребительские категории из поставок памяти и накопителей, которые с I квартала 2025 года подорожали примерно в 5 и 3 раза соответственно. Intel и AMD ожидают роста цен на процессоры на 10–25 % ко II кварталу. Производители ускоряли отгрузки, чтобы удержать объёмы, выручку и валовую маржу. Региональные данные Omdia показывают, что эта тактика преобладала большую часть I квартала. В Северной Америке, по предварительной оценке, партнёры уже выбрали почти весь объём, который могли закупить до повышения цен для конечных пользователей.

График показывает, что с I квартала 2025 года по II квартал 2026 года затраты на память DRAM и накопители в составе ПК резко выросли, сильнее всего ударив по бюджетным моделям. Источник изображения: omdia.tech.informa.com Японский рынок, напротив, начал слабеть. На него давят высокая база I квартала 2025 года, более сильный рост цен и более жёсткое давление на поставки компонентов в образовательном сегменте. После всплеска, который в 2025 году обеспечили покупки ПК для образования, ослабление политической поддержки может стать одним из ключевых факторов сокращения рынка в этом году.

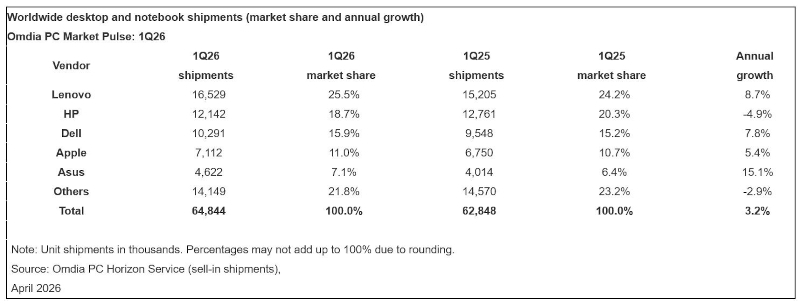

В I квартале 2026 года Lenovo сохранила лидерство на рынке ПК, а мировые поставки выросли до 64,8 млн устройств. Источник изображения: omdia.tech.informa.com Лидером рынка осталась Lenovo. Её поставки выросли на 8,7 %, до 16,5 млн устройств, а доля превысила 25 %. HP сохранила второе место, но из-за слабых результатов в Европе и США сократила поставки на 4,9 %, до 12,1 млн штук. Dell после сильного VI квартала 2025 года увеличила поставки на 7,8 %, до 10,3 млн устройств. Доля Apple достигла 11 %, а поставки выросли на 5,4 % благодаря устойчивым продажам MacBook Air и началу поставок MacBook Neo. ASUS сохранила двузначные темпы роста: её поставки достигли 4,6 млн устройств, а доля рынка — 7,1 %. iPhone заняли половину топ-10 самых популярных смартфонов в четвёртом квартале 2025 года

09.04.2026 [06:36],

Анжелла Марина

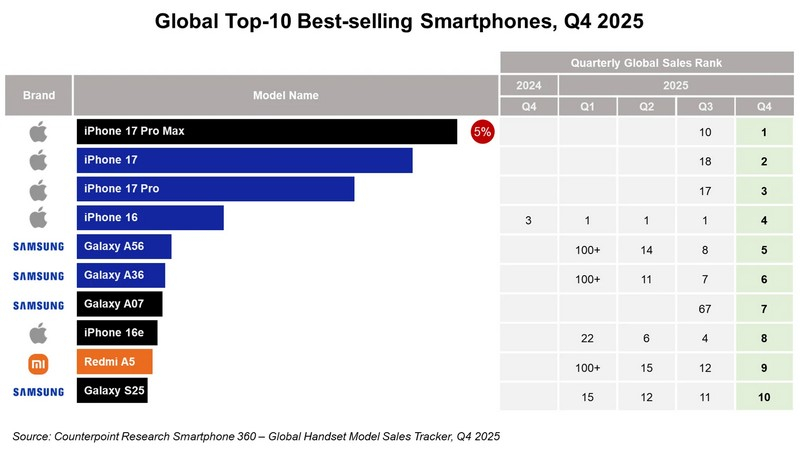

Смартфоны Apple захватили пять из десяти позиций в рейтинге самых продаваемых устройств мира по итогам четвёртого квартала 2025 года. Лидером топ-10 стала модель iPhone 17 Pro Max, которая обеспечила компании уверенное доминирование на рынке.

Источник изображения: 9to5mac.com По сообщению 9to5Mac со ссылкой на отчёт аналитической компании Counterpoint Research, три первые строчки рейтинга заняли следующие модели: iPhone 17 Pro Max, базовый iPhone 17 и iPhone 17 Pro. Четвёртое и восьмое места достались устройствам предыдущего поколения — iPhone 16 и iPhone 16e соответственно, тогда как новинка iPhone Air не вошла в десятку лидеров. Конкуренты из Южной Кореи и Китая также проявили активность, но уступили лидеру по количеству моделей в топе. Бренд Samsung занял четыре позиции благодаря смартфонам серий Galaxy A и S, включая модели A56, A36, A07 и флагман S25.

Источник изображения: Counterpoint Research Китайские производители смогли представить в рейтинге только одно устройство. Компания Xiaomi заняла девятое место со смартфоном Redmi A5, продолжив конкурентную борьбу с корейским брендом за влияние в массовом сегменте рынка. Аналитики отметили, что на долю этих десяти моделей пришлась значительная часть всех реализованных устройств за отчётный период. В совокупности они обеспечили 23 % от общих мировых продаж смартфонов, при этом на долю самого успешного iPhone 17 Pro Max пришлось 5 % глобального рынка. Итоговые данные показывают, что Apple сохраняла стабильность в течение всего года, регулярно занимая первые три места в ежемесячных и ежеквартальных отчётах. При этом модель iPhone 16 оставалась единственным устройством бренда, которое присутствовало в топ-10 на протяжении всех четырёх кварталов 2025 года. Samsung в первом квартале нарастила операционную прибыль в 8,5 раз до рекордных $37,9 млрд

07.04.2026 [06:52],

Алексей Разин

Крупнейший производитель памяти на этой неделе подвёл предварительные итоги первого квартала. Samsung Electronics отчиталась о росте операционной прибыли на 755 % до рекордных $37,9 млрд, в общей сложности именно продажи микросхем памяти сформировали почти 90 % этой суммы. Совокупная выручка компании должна вырасти по итогам первого квартала на 70 % до $88,2 млрд.

Источник изображения: Samsung Electronics Подразделение Device Solutions, которое отвечает и за производство микросхем памяти, в прошлом году обеспечило 39 % выручки Samsung Electronics и 57 % операционной прибыли компании. Операционная прибыль Samsung за первый квартал с большим запасом превзошла ожидания аналитиков, выручка также оказалась выше прогнозной величины. Полный отчёт о результатах деятельности в первом квартале Samsung Electronics опубликует 30 апреля. Акции Samsung на этих новостях успели вырасти в цене почти на 5 %. Примечательно, что за весь прошлый год Samsung получила $28,9 млрд операционной прибыли, а за один только первый квартал текущего смогла получить $37,9 млрд. Только в марте этого года, как отмечается в официальной экспортной статистике, поставки полупроводниковых изделий за пределы Южной Кореи измерялись $32,8 млрд и продемонстрировали рост в 2,5 раза. По данным Citigroup, в первом квартале средняя цена реализации DRAM выросла на 64 % в последовательном сравнении. Как считают аналитики, за весь 2026 год Samsung сможет получить операционную прибыль в размере $206 млрд. Поставлять свою новейшую память типа HBM4 корейская компания будет не только Nvidia, но и AMD, а ещё Samsung будет производить по 4-нм технологии процессоры Groq 3 для Nvidia. Если в текущем квартале цены на DRAM вырастут на 30 %, то Samsung сможет получить по итогам периода операционную прибыль в размере около $50 млрд, как ожидают аналитики. OpenAI рассчитывает разогнать годовую выручку к $300 млрд уже через четыре года

06.04.2026 [11:23],

Алексей Разин

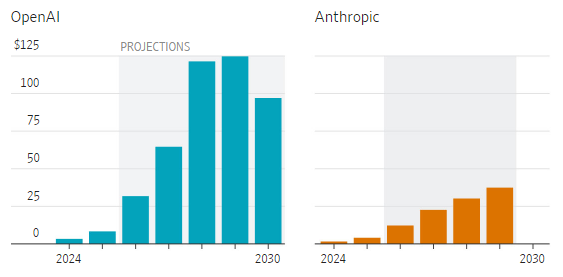

Из документов, подготовленных OpenAI и Anthropic для IPO, можно узнать много интересного об их текущем финансовом положении и планах на будущее. Получившее доступ к этим конфиденциальным документам издание The Wall Street Journal выяснило, что выйти на окупаемость OpenAI планирует к 2030 году, и к тому момент рассчитывает получать чуть менее $300 млрд выручки в год.

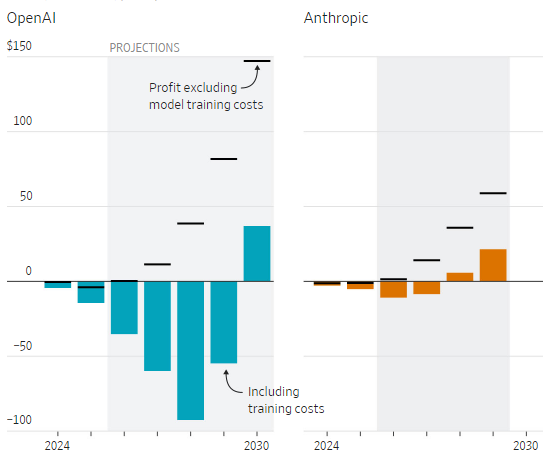

Источник изображения: Anthropic Сейчас же этот стартап весьма активно тратит средства. Например, в 2028 году OpenAI собирается направить на содержание и расширение вычислительных мощностей, а также исследования $121 млрд. Это будет примерно в два раза больше, чем в 2027 году. В свою очередь, в 2027 году OpenAI примерно удвоит свои затраты на обучение больших языковых моделей. В период с 2026 по 2027 годы OpenAI планирует тратить 100 % своей выручки на соответствующие нужды.

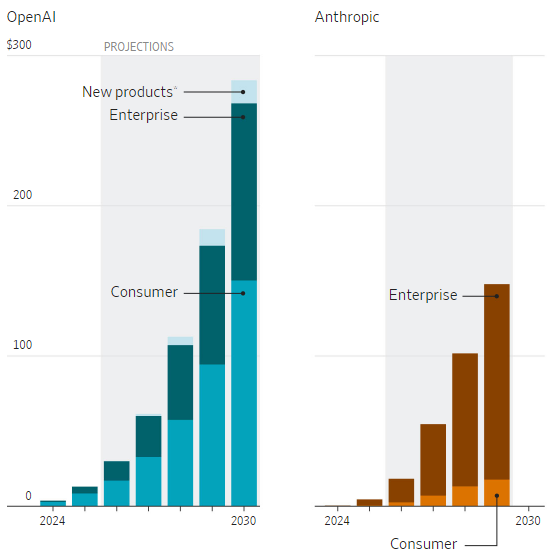

Источник изображений: The Wall Street Journal Anthropic расходы на обучение своих ИИ-моделей собирается увеличивать более плавно, даже к 2030 году они лишь превысят $30 млрд, но останутся в разы ниже, чем у OpenAI. Зато и первую прибыль, которую компания рассчитывает получить в 2030 году, OpenAI надеется сразу измерять суммой около $40 млрд. Кстати, если не учитывать расходы на обучение моделей, то OpenAI вышла бы на безубыточность уже в этом году, как и Anthropic. Первую прибыль в сумме около $5 млрд Anthropic надеется получить в 2029 году, а годом позже она уже может превысить $20 млрд.  Напомним, в отличие от OpenAI которая многие свои услуги предоставляет в потребительском сегменте рынка и даже пока не получает за это денег от клиентов и рекламодателей, Anthropic сконцентрирована на корпоративном сегменте рынка, где денежные потоки формируются более исправно. Компания в этом году собирается более чем удвоить свою выручку, хотя на это же рассчитывает и OpenAI.  Где-то с 2028 года OpenAI собирается получать выручку не только от ИИ-моделей, но и от реализации прочих продуктов, среди которых будут и аппаратные решения. К концу десятилетия эта часть выручки компании будет измеряться миллиардами долларов, но всё равно основную часть выручки OpenAI будет получать в программном сегменте. Едва ли не $150 млрд выручки в 2030 году ей принесёт потребительский сегмент ИИ, чуть более $100 млрд обеспечит корпоративный сегмент. У Anthropic распределение выручки будет совсем иным, свои $150 млрд в 2030 году она получит главным образом от корпоративных клиентов, а потребительский сектор обеспечит не более $20 млрд выручки. Россияне стали покупать меньше смартфонов: первый квартал завершился падением спроса на 6 %

06.04.2026 [09:51],

Алексей Разин

Издание Forbes со ссылкой на крупного российского ретейлера электроники «М.Видео» сообщило, что по итогам первого квартала спрос на смартфоны сократился на 6 % в количественном выражении и на 5 % в денежном. Россияне всё чаще покупают смартфоны в случае реальной необходимости, а не из желания обновить уже существующее устройство.

Источник изображения: Samsung Electronics В числе лидеров российского рынка смартфонов в количественном выражении по итогам первого квартала оставались Redmi, Samsung, Realme и Tecno. Эти марки способны предложить покупателям широкий ассортимент моделей, включая решения среднего и начального ценовых диапазонов. Средняя цена реализации смартфона на российском рынке по итогам прошлого квартала увеличилась на 1 % до 25 700 рублей. В перечне самых популярных смартфонов на российском рынке оказались Redmi 15 и 15 С на 256/8 Гбайт, A5 на 64/3 Гбайт и на 128/4 Гбайт, A3 Pro на 128/4 Гбайт. Также в список попали Samsung Galaxy A17 и Galaxy A56 (на 256/8 Гбайт в обоих случаях), Realme Note 60X на 64/3 Гбайт и на 128/4 Гбайт, Realme C75 на 256/8 Гбайт. В денежном измерении на российском рынке смартфонов доминируют Apple и Samsung, причём в первом случае в лидеры попала не только основная часть семейства iPhone 17 и iPhone 16, но и iPhone 15 с 128 Гбайт памяти. Модель iPhone с 1 Тбайт памяти популярностью в России не пользуются. Из старших смартфонов Samsung в лидеры попал только Galaxy S25 Ultra с 12 Гбайт ОЗУ и накопителем на 256 Гбайт, но свой статус он делит с более доступным Galaxy A56 (256/8 Гбайт). По итогам прошлого года средний чек на покупку электроники снизился на 21 % до 55 900 рублей, если опираться на статистику CDEK.Shopping. Марка Apple остаётся самой популярной, но её доля продолжает снижаться. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex