|

Опрос

|

реклама

Быстрый переход

На фоне растущего ИИ-скептицизма семёрка американских бигтехов с апреля потеряла в капитализации $797 млрд

25.07.2026 [07:43],

Алексей Разин

Энтузиазм инвесторов относительно продолжительности и масштаба бума искусственного интеллекта начинает выборочно снижаться, поэтому за самыми победоносными квартальными отчётами всё чаще следуют серьёзные коррекции биржевых котировок. Агентство Bloomberg подсчитало, что семёрка крупнейших американских компаний технологического сектора с апреля этого года сообща потеряла $797 млрд капитализации.  Условный индекс «великолепной семёрки» эмитентов за это время снизился на 4,8 %, как поясняет Bloomberg. В конце мая, впрочем, он успел достичь рекордных высот, но с той отметки он уже откатился на 11 %, продемонстрировав снижение капитализации на $2 трлн. Если сравнивать с концом апреля, то индекс S&P 500 к настоящему моменту опустился на 1,2 %, а больше зависящий от акций компаний технологического сектора Nasdaq 100 опустился на 1,9 %. С начала года индекс SOX вырос более чем на 70 %, но недавно он снизился на 0,5 %. Что характерно, колебания индекса стали более заметными, за два последних месяца только пять торговых сессий ограничились его изменением менее чем на 1 процентный пункт. Руководство Tesla и Alphabet на этой неделе заявило, что будет вынуждено поднять капитальные затраты, при этом прибыль первой не оправдала ожиданий аналитиков. Представители Mahoney Asset Management пояснили Bloomberg, что для инвесторов главной проблемой становится непонимание величины возможной выгоды от постоянно увеличивающихся расходов на инфраструктуру ИИ. Кроме того, давление на фондовый рынок неизбежно накладывают макроэкономические и геополитические проблемы. В случае с Alphabet не самым приятным сигналом для инвесторов стал рост затрат во втором квартале, который впервые за время присутствия акций холдинга на бирже привёл к отрицательному денежному потоку. Это само по себе настораживает инвесторов, которые понимают, что данный эмитент начинает плодить долги вместо стабильной генерации прибыли. Обещания Илона Маска (Elon Musk) ускорить капитальные затраты до максимально возможной величины способствовали снижению курса акций Tesla на 15 % в минувший четверг, что стало худшей торговой сессией для этого эмитента с марта 2025 года. Акции Alphabet упали в цене на 7,1 %, показав худшую динамику с мая 2025 года. Microsoft (-2,2 %), Amazon (-4,6 %) и Meta✴✴ Platforms (-3,4 %) отчитываются на следующей неделе, но их акции тоже снизились в цене на текущей. Apple, которая не особо вкладывается в ИИ по сравнению с конкурентами, в этом месяце продемонстрировала рост курса акций на 11 %, а с начала года они укрепились на 18 %. Структура долговых обязательств многих публичных компаний в США становится всё менее прозрачной, но даже официально декларируемая задолженность начинает стремительно расти. В условиях, когда у инвесторов нет понимания, какую финансовую отдачу принесут эти многомиллиардные вложения, динамика курса акций становится всё более нервозной. ИИ вдохнул новую жизнь в жёсткие диски — производители HDD срочно расширяют мощности

22.07.2026 [14:21],

Алексей Разин

До начала ажиотажа, связанного с искусственным интеллектом, можно было подумать, что классические жёсткие диски становятся нишевой продукцией и постепенно уступают место твердотельным накопителям. Тем не менее, в серверном сегменте они весьма востребованы, и в современных условиях производители компонентов для HDD считают целесообразным приступить к наращиванию мощностей.

Источник изображения: Fujitsu Жёсткие диски востребованы в инфраструктуре ИИ, поскольку сохраняется спрос на относительно экономичные накопители для хранения больших объёмов данных. В прошлом квартале цены на жёсткие диски класса nearline для серверных систем выросли последовательно на 10 %. До 60 % продукции этого типа закупают американские облачные гиганты типа Google, Microsoft и Amazon (AWS), они диктуют спрос и способствуют росту цен. При этом весь рынок с точки зрения источников поставки поделён между тремя компаниями: американские Western Digital и Seagate Technology контролируют более 40 % каждая, на долю японской Toshiba приходятся оставшиеся 17 %. Все три игрока сейчас прилагают усилия к выпуску жёстких дисков серверного назначения объёмом более 40 Тбайт. Western Digital готовится начать выпуск таких накопителей во второй половине текущего года, а к 2029 году предложить жёсткие диски объёмом 100 Тбайт, которые будут использовать технологию HAMR с подогревом магнитной пластины при записи данных. Seagate накопители такого типа уже выпускает в ёмкостях до 44 Тбайт и намеревается увеличить их ёмкость до 100 Тбайт благодаря увеличению плотности записи данных на пластину. Toshiba предлагает жёсткие диски объёмом от 30 до 34 Тбайт с альтернативной технологией MAMR, в следующем году эта компания рассчитывает преодолеть планку ёмкости в 40 Тбайт. Хотя в инфраструктуре систем ИИ важное значение имеют SSD из-за способности быстро обрабатывать большие объёмы информации, для хранения «холодных копий» по-прежнему важны классические жёсткие диски на магнитных пластинах. Соответственно, спрос на них растёт пропорционально, и поставщики компонентов для HDD вынуждены наращивать объёмы их производства. Магнитные головки, пластины, стеклянные подложки, гибкие шлейфы и печатные платы — всё это теперь требуется в большем количестве. Производитель магнитных пластин Resonac, например, мощности своего сингапурского комплекса увеличит на 31 %. Производящая стеклянные подложки HOYA построит к 2028 году новое предприятие во Вьетнаме. TDK ещё в мае заявила, что расширит производство магнитных головок и элементов привода с целью более полного удовлетворения спроса в серверном сегменте. Не отстают от них и другие участники рынка. Oracle споткнулась о собственные долги: строительство ИИ ЦОД для OpenAI оказалось под угрозой

21.07.2026 [13:50],

Алексей Разин

Компания Oracle на волне бума ИИ решила выступить в роли крупного партнёра OpenAI по развитию вычислительной инфраструктуры ИИ на территории США, но высокая долговая нагрузка начинает сокращать её возможности в этой сфере. Для строительства ЦОД компании со стремительно снижающимся кредитным рейтингом требуются дополнительные финансовые гарантии, и это тормозит весь процесс.

Источник изображения: Oracle Как напоминает Financial Times, компания Oracle в целом планирует потратить $300 млрд на строительство ЦОД для OpenAI в рамках существующего контракта, но локальное законодательство отдельных американских штатов затрудняет реализацию проектов для компании с таким низким кредитным рейтингом. По версии S&P, он у Oracle сейчас находится на отметке BBB-, на одну ступень выше «мусорного», и соответствует минимально допустимому для инвестиционного. Законодательство того же штата Висконсин, где Oracle реализует проект по строительству ЦОД на сумму $15 млрд, требует от компаний с таким рейтингом дополнительных обеспечительных мер для гарантии неизменности тарифов на электроэнергию для прочих потребителей в регионе. По мнению законодателей, сторонние потребители не должны субсидировать своей платой за электроэнергию реализацию подобных энергоёмких проектов, которые для энергетических компаний подразумевают дополнительные вложения в сетевую и генерирующую инфраструктуру. Более того, в 24 американских штатах правила предусматривают особые тарифные условия на электроэнергию для очень крупных потребителей, которые подразумевают минимальный срок контракта, штрафы за отказ от услуг и обеспечение дополнительных залоговых гарантий. В случае с Висконсином речь идёт о дополнительном обеспечении на сумму $7 млрд, которое Oracle предоставлять не желает, а потому оспаривает данное требование в суде. Пока органы правосудия стоят на стороне прочих потребителей, не позволяя Oracle продвинуться со строительством без указанного дополнительного обеспечения. Если бы у компании был кредитный рейтинг A- и выше, то подобное обеспечение в Висконсине бы не потребовалось. Местная энергоснабжающая компания We Energies могла бы отказаться от требований дополнительного обеспечения в форме наличных средств или аккредитива, но это можно сделать только с одобрения суда, которое пока не получено. Oracle пока пытается убедить местные власти, что проект важен для экономики региона, поскольку позволит создать новые рабочие места и стимулировать экономический рост в штате. В Милуоки, например, власти штата даже усиливают требования к строителям ЦОД в подобных случаях, поэтому прочие проекты на территории США по строительству дата-центров могут столкнуться с аналогичными проблемами. Пятёрка американских техногигантов накопила скрытых долгов на сумму $1,65 трлн на фоне бума ИИ

21.07.2026 [07:57],

Алексей Разин

Сделки с кольцевым финансированием, как отмечает Nikkei Asian Review, являются отнюдь не главной проблемой современной ИИ-отрасли. Техногиганты в условиях бума систем искусственного интеллекта так много заимствуют на развитие вычислительной инфраструктуры, что не вся часть долговых обязательств отображается в бухгалтерской отчётности. Пятёрка американских лидеров отрасли, например, уже накопила долгов на $1,65 трлн.

Источник изображения: Nvidia В этом месяце четыре крупные технологические компании из США отчитаются о финансовых результатах минувшего квартала, поэтому декларируемые суммы задолженности наверняка вырастут, но сейчас Alphabet (Google), Microsoft, Amazon, Meta✴✴ и Oracle сообща должны кредиторам и партнёрам не менее $1,65 трлн, и только $1,35 трлн из этой суммы открыто отображаются в финансовой отчётности. Это не результат каких-то махинаций, а сложившаяся практика — затраты на заимствование под ещё не реализованные проекты не отображаются на бухгалтерском балансе компаний. Тем не менее, когда соответствующие ЦОД будут запущены, эти долги придётся отобразить на балансе, увеличив долговую нагрузку на бизнес. В случае с Meta✴✴ величина подобных забалансовых долгов особенно заметна — $420 млрд, по имеющимся оценкам. Это примерно в три раза больше, чем официальная сумма долговых обязательств, отображаемых на балансе компании. Oracle за четыре года свои скрытые долги умудрилась увеличить более чем в 30 раз до $273 млрд. Во многом это вызвано желанием компании принять участие в инициативе Stargate, которая подразумевает огромные инвестиции в строительство ЦОД для ИИ на территории США. Участники рынка стали активнее выпускать облигации и делать дополнительную эмиссию акций с целью привлечения капитала на строительство инфраструктуры, но представители Nikkei подчёркивают, что растёт и доля «теневых заимствований», которые подразумевают получение средств от институциональных инвесторов на непрозрачных условиях. При этом техногиганты рассчитывают на разумные сроки окупаемости соответствующих проектов. Microsoft, Amazon (AWS) и Alphabet по состоянию на конец марта прогнозировали потенциальную выручку в размере $1,45 трлн. Впрочем, если опираться на суммы «теневых долгов», то они всё равно превышают потенциальную финансовую отдачу. При этом расходы на строительство ЦОД порой плохо поддаются прогнозированию. Например, Meta✴✴ в 2025 году заявила, что собирается потратить на строительство объекта в Луизиане около $27 млрд, но в этом месяце увеличила смету проекта до $50 млрд. Партнёром Meta✴✴ по строительству этого ЦОД является компания Blue Owl Capital, которая продала 20 % акций совместного предприятия Meta✴✴, а последняя обязалась взять строящийся ЦОД в аренду. Формально, Meta✴✴ сможет пользоваться этими вычислительными ресурсами, но по документам потратит на них гораздо меньше денег, чем предусматривала бы прямая покупка ЦОД. Финансисты предупреждают, что в истории фондового рынка уже существует неприятный прецедент с банкротством Enron в 2001 году. Эта компания хоть и работала в другой сфере, тоже пыталась заниматься «теневым заимствованием» капитала через множественные подставные компании. Существует также риск того, что на рынке возникнет переизбыток вычислительных мощностей, и тогда многомиллиардные инвестиции в строительство ЦОД просто не удастся оправдать в разумные сроки. Финансовые схемы в этой сфере становятся всё менее прозрачными, и аналитики просто выражают озабоченность этим фактом. На фоне ИИ-бума ASML выдаст всем работникам премии в виде акций на сумму 20 тысяч евро

18.07.2026 [05:00],

Анжелла Марина

Компания ASML объявила о единовременном вознаграждении сотрудников по всему миру в размере 20 тысяч евро в виде акций. Решение принято на фоне продолжающегося роста спроса на оборудование для производства полупроводников, обусловленного развитием инфраструктуры искусственного интеллекта.

Источник изображения: asml.com Как сообщает Bloomberg, акции будут предоставлены сотрудникам 1 января, а право на их получение окончательно закрепится в начале 2030 года при условии, что работник останется в компании на протяжении всего этого периода. Программа распространяется на персонал по всему миру, численность которого составляет около 45 тысяч человек. Подобные меры ранее приняли и другие представители полупроводниковой отрасли. В частности, бонусные выплаты своим сотрудникам уже предложили Samsung Electronics и SK hynix, тогда как TSMC в мае объявила об увеличении выплат по программе распределения прибыли более чем на 30 % в среднем по итогам текущего года. Таким образом, компании, получающие значительную выгоду от инвестиций в ИИ-инфраструктуру, перераспределяют часть доходов в пользу сотрудников. Ранее на этой неделе ASML во второй раз с начала года повысила прогноз годовых продаж, одновременно объявив о планах по расширению производственных мощностей для удовлетворения растущего спроса. Напомним, эта нидерландская компания является мировым монополистом и крупнейшим производителем современных литографических систем, необходимых при выпуске передовых полупроводников. Без оборудования ASML невозможен выпуск современных процессоров для техники Apple, видеокарт Nvidia, а также чипов для дата-центров и систем искусственного интеллекта. ASML вновь повысила прогноз — спрос на оборудование для выпуска чипов продолжает бить рекорды

15.07.2026 [11:44],

Алексей Разин

Квартальный отчёт нидерландского холдинга ASML является своего рода барометром, по которому можно судить о состоянии дел в полупроводниковой отрасли, поскольку оборудованием этой марки вынуждены пользоваться почти все производители чипов в мире. Судя по отчётности за второй квартал и улучшенному прогнозу по выручке на год, у ASML всё обстоит просто прекрасно.

Источник изображения: ASML Уже второй раз с начала года, как поясняет CNBC, компания ASML поднимает прогноз по годовой выручке. Если раньше эта выручка должна была по итогам текущего года уложиться в диапазон от 36 до 40 млрд евро, то теперь компания поднимает планку до диапазона от 43 до 45 млрд евро, что можно считать серьёзным улучшением. Норма прибыли компании по итогам всего года должна составить от 54 до 56 %, ранее в прогноз был заложен диапазон от 51 до 53 %. После оглашения данной информации акции ASML на торгах в Европе в пике росли на 7,9 %, лишь позже ограничив итоговый прирост 5,5 %. Всего с начала текущего года акции ASML выросли в цене на 115 %. По итогам прошлого квартала ASML выручила 9,3 млрд евро против 8,8 млрд, которые ожидались рынком. Чистая прибыль тоже оказалась выше ожиданий: 2,9 млрд евро против 2,6 млрд евро. По словам генерального директора Кристофа Фуке (Christophe Fouquet), в первом полугодии количество заказов росло весьма динамично. Объёмы выпуска EUV-систем придётся по следующего года увеличить на 30 %, и в такой же пропорции нарастить выпуск более доступных DUV-сканеров для работы с иммерсионной литографией. Компания уже обеспечена заказами до 2028 года, многие заказчики заметно ускорили график закупок, начиная с текущего года. Передовых систем для работы с EUV-литографией в этом году ASML собирается выпустить 65 штук, что превышает изначальную программу. Не исключено, что и в 2028 году придётся нарастить объёмы производства литографических сканеров на 30 %. Подобное увеличение объёмов отгрузки не всегда требует пропорционального расширения производственных мощностей, как поясняют эксперты. Во-первых, можно оптимизировать использование существующих площадей. Во-вторых, ASML всё чаще прибегает к тактике опережающих поставок, когда частично собранное оборудование отправляется заказчику и приводится в работоспособное состояние уже на его территории. ASML ожидает, что выручка на китайском рынке по итогам текущего года не превысит 20 % от совокупной. С точки зрения финансового директора компании Роджера Дассена (Roger Dassen), китайский рынок своим поведением повторяет глобальный. В первом квартале доля китайского рынка в структуре выручки ASML последовательно сократилась с 19 до 14 %. От передовых систем класса High-NA EUV легально поставляемые сейчас в Китай решения ASML отстают на восемь поколений. SK hynix готова предлагать клиентам память напрокат и значительно увеличить инвестиции в США

11.07.2026 [07:51],

Алексей Разин

Прибывшие в США для празднования размещения депозитарных расписок на бирже Nasdaq руководители SK Group вскоре после церемонии начали активно раздавать интервью, и крупные деловые издания разродились самыми разными цитатами. В интервью Bloomberg, например, председатель совета директоров SK Group пообещал рассмотреть возможность предоставления клиентам памяти в аренду.

Источник изображения: SK hynix Невольно подыгрывая заявлениям министра торговли США, глава SK Group Чхэ Тхэ Вон (Chey Tae-won) подчеркнул, что южнокорейский конгломерат готов вкладывать в экономику США гораздо больше денег, чем происходило до этого. При этом он отметил, что мало кто осознаёт масштаб уже имевших место инвестиций, ведь сейчас SK Group в общей сложности готова направить на реализацию проектов на территории США более $35 млрд. Помимо производства тяговых батарей, она организовывает в Индиане тестирование и упаковку чипов памяти по передовым технологиям. В интервью Bloomberg председатель совета директоров SK Group заявил, что в его планы входят значительно более крупные инвестиции в экономику США по сравнению с упоминаемыми $35 млрд. По мнению главы SK Group, баланс спроса и предложения на рынке памяти не будет достигнут до тех пор, пока не появится так называемый «сильный искусственный интеллект», по своим когнитивным способностям не уступающий человеческому. Долгосрочные соглашения с клиентами, по словам Чхэ Тхэ Вона, позволяют исключить цикличный характер колебаний цен на память. Эти контракты на длительный срок определяют как объёмы поставок памяти, так и цены, поэтому влияние цикличности отходит на второй план. SK Group, как добавил глава компании, рассматривает возможность внедрения инновационных методов работы с клиентами. Помимо классической продажи микросхем памяти, она готова предложить им их аренду. В будущем компания как раз может сфокусироваться на предоставлении подобной услуги. Клиенты смогут арендовать память, когда им это нужно, и возвращать её, когда потребность сократится. Кроме того, в случае возникновения благоприятных условий на американском фондовом рынке SK hynix может разместить в США дополнительный объём своих депозитарных расписок, но сначала нужно убедиться, что их курсовая стоимость достаточно стабильна. Второй эшелон тронулся: тайваньский производитель памяти Nanya готов потратить $6,2 млрд на расширение

10.07.2026 [15:11],

Алексей Разин

В условиях бума ИИ нам приходится то и дело слышать, как крупнейшие производители памяти анонсируют долгосрочные программы капитальных вложений на сотни миллиардов долларов США. Более мелкие игроки рынка, сосредоточенные на Тайване, тоже не отстают от тенденции, а потому Nanya собирается в следующем году выделить $6,2 млрд на капитальные расходы.

Источник изображения: Nanya Technology Важно понимать, как поясняет Reuters, что в масштабах бизнеса Nanya Technology это означает четырёхкратное увеличение капитальных затрат по сравнению с текущим годом. Основная часть выделенных в следующем году средств будет направлена на строительство нового завода по выпуску чипов памяти, но соответствующий план ещё должен быть одобрен советом директоров компании. Что характерно, во втором квартале выручка Nanya выросла в годовом сравнении на 684 % до $2,6 млрд в пересчёте по курсу. Чистая прибыль выросла до $1,6 млрд, продемонстрировав увеличение на 1324 %. Если год назад норма прибыли была отрицательной (-20,6 %), то во втором квартале текущего года она взлетела сразу до 79,5 %. Эта динамика доказывает, что в условиях бума ИИ выигрывают даже небольшие производители памяти. Как не раз отмечалось, они тоже находят для себя выгодные рыночные ниши типа выпуска той же DDR4. Капитальные затраты компании в этом году ограничатся примерно $1,6 млрд. Новый завод по выпуску памяти в общей сложности потребует $15 млрд инвестиций. Первый этап ввода в строй этого предприятия завершится в 2028 году, когда оно наладит обработку 30 000 кремниевых пластин с чипами памяти ежемесячно. В дальнейшем производительность будет увеличена до 45 000 кремниевых пластин в месяц. Глава Nanya Ли Пэй Ин (Lee Pei-Ing) заявил, что дефицит памяти на рынке сохранится на протяжении нескольких ближайших кварталов. Активность южнокорейских конкурентов по расширению своих мощностей вселяет в руководство Nanya уверенность в том, что спрос на память будет оставаться высоким в обозримом будущем. Власти Южной Кореи направят полученные в период бума ИИ налоговые доходы в фонд будущих поколений

06.07.2026 [07:50],

Алексей Разин

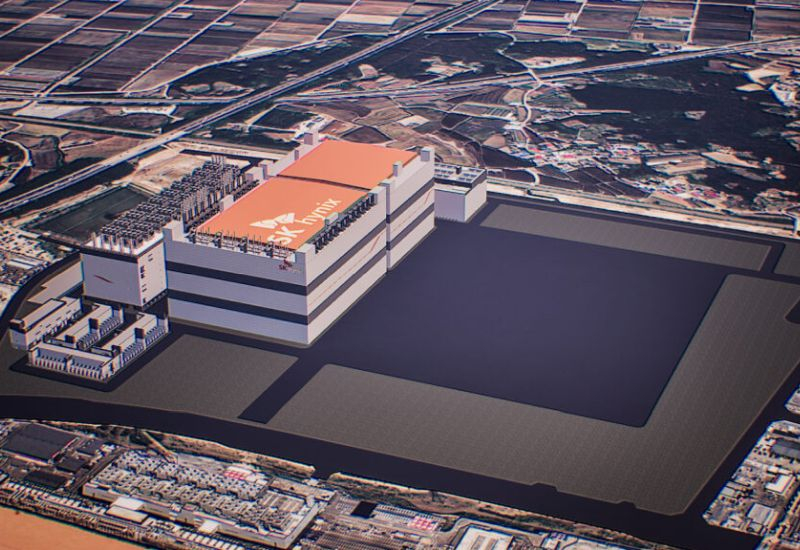

Samsung Electronics и SK hynix контролируют от 65 до 80 % мирового рынка памяти, а также обеспечивают южнокорейскую экономику крупнейшим источником выручки. В условиях, когда их доходы стремительно растут, пропорционально увеличиваются и налоговые отчисления в бюджет Южной Кореи. Местное правительство намерено направить получаемые дополнительные доходы на поддержку молодёжи и устранение неравенства.

Источник изображения: SK hynix Глава администрации президента Южной Кореи Хан Кун Сик (Kang Hoon-sik), выступая на мероприятии с участием членов правительства и представителей правящей Демократической партии, заявил о намерении руководства страны использовать Фонд реагирования на будущие вызовы для финансирования ключевых национальных проектов и повышения конкурентоспособности южнокорейской экономики в долгосрочной перспективе. Чиновник подчеркнул, что власти не должны понапрасну упускать возможность потратить дополнительные доходы бюджета с пользой для национальной экономики. Для указанного фонда приоритетными направлениями инвестиций станут три инициативы: создание новых точек роста, борьба с К-образной поляризацией общества и предоставление поддержки для граждан в возрасте от 20 до 40 лет. Помимо создания рабочих мест, последняя инициатива будет предполагать финансирование стартапов и решение жилищного вопроса для молодых специалистов с участием государства. Власти Южной Кореи намерены сделать страну незаменимым участником мирового рынка. На прошлой неделе Samsung Electronics и SK hynix уже заявили о запуске крупных инвестиционных проектов. Правительственные ведомства готовы оказывать всяческое содействие в их реализации. Инвесторы за июнь совершили разворот и уронили капитализацию «большой семерки» бигтехов на $2,3 трлн

01.07.2026 [09:16],

Алексей Разин

Бум ИИ наблюдается уже несколько лет подряд, растущие капитальные затраты некоторых участников рынка всё сильнее беспокоят инвесторов, поскольку перспективы окупаемости проектов с гигантскими расходами остаются туманными. Эти настроения только по итогам июня сократили капитализацию семи крупнейших американских компаний технологического сектора на $2,3 трлн в общей сложности.

Источник изображения: Unsplash, Meriç Dağlı Такие итоги прошлого месяца подвело издание CNBC, которое добавило, что включающий акции Microsoft, Nvidia, Alphabet, Apple, Meta✴✴, Tesla и Amazon условный индекс по итогам июня упал на 10 %. Даже Nvidia, которую считали главным выгодоприобретателем бума ИИ, начала занимать деньги для финансирования определённых проектов. Прочие компании с менее заметным запасом свободных средств обременяют себя ещё более серьёзными долгами. Microsoft потеряла в капитализации по итогам июня 20 %, Nvidia — 13 %, Apple и Amazon ограничились падением на 8 %. Аналитики Fundstrat Global Advisors поясняют, что восприятие указанных эмитентов в сознании инвесторов меняется постепенно. Ранее они считались компаниями с высокими доходами и минимум активов на балансе, но теперь крупные расходы на ИИ следует воспринимать, как замещение рабочей силы. Со временем эти инвестиции начнут приносить прибыль, нужно только набраться терпения. Пока же от бума ИИ продолжают выигрывать производители чипов и оборудования для их выпуска. Американский биржевой индекс SOX по итогам июня вырос на 6 %, а всего с начала года поднялся более чем на 90 %, тогда как «великолепная семёрка» бигтехов просела за это время на 3,4 %. Недавний квартальный отчёт Micron лишь придал инвесторам уверенности в том, что бум ИИ продолжается. По мнению аналитиков UBS, до конца этого года выручка большинства облачных гигантов продолжит расти. Разработчики ИИ-моделей не торопятся перекладывать расходы на карман конечных пользователей

29.06.2026 [14:08],

Алексей Разин

Бум систем искусственного интеллекта начал менять рынок непредсказуемым способом. Вслед за производителями ИИ-чипов типа Nvidia, феноменальные по историческим меркам нормы прибыли начали демонстрировать производители памяти типа Micron Technology. При этом дефицит памяти прогнозируется на весь следующий год, расходы стремительно растут, и не совсем понятно, кто будет «платить за банкет».

Источник изображения: SK hynix Публикация на страницах ресурса The Wall Street Journal в минувшие выходные подняла вопрос реакции рынка систем искусственного интеллекта на рост стоимости памяти. Проблема отрасли заключается в том, что разработчики систем ИИ пока опасаются перекладывать затраты на рост цен на свои услуги для конечных пользователей, поскольку они заинтересованы в расширении своей аудитории. Робкие попытки обуздать затраты пока предпринимаются на уровне их оптимизации: провайдеры ИИ-сервисов пересматривают условия предоставления доступа к моделям по подписке и пропорциональной оплате с учётом количества потребляемых токенов. В этом же направлении действуют и корпоративные клиенты, имеющие доступ к ИИ-моделям, поскольку в ряде случаев он становится для них существенно дороже. В целом же расширение инфраструктуры ИИ пока обходится всё дороже, поскольку чипы остаются в дефиците, как и микросхемы памяти. Дополнительная нагрузка ложится главным образом на строителей центров обработки данных и инвесторов, которые финансируют их строительство. Даже гиганты типа Nvidia начинают привлекать заёмные средства через облигации и банковские кредиты, не говоря уже о компаниях типа Oracle и SoftBank, долги которых растут стремительными темпами. В других отраслях типа гражданской авиации рост затрат на горючее обычно ведёт к повышению стоимости билетов, но участники рынка ИИ не торопятся следовать классическим сценариям. В краткосрочной перспективе можно жертвовать прибылью, в долгосрочной необходимо повышать эффективность использования ресурсов, чтобы их в конечном итоге требовалось меньше, а ещё можно ждать улучшения ситуации с доступностью чипов. Производители памяти хоть и стараются угнаться за спросом, делают это осторожно, учитывая свой болезненный опыт прошлых лет. Долгосрочные контракты с фиксированием цен и крупными суммами отступных на случай отказа от выкупа оговорённого объёма памяти становятся новыми инструментами для производителей памяти, пытающихся найти баланс между интересами клиентов и своими собственными. Крупные компании перешли к нормированию доступа сотрудников к ИИ из-за неконтролируемого расхода токенов

25.06.2026 [09:02],

Анжелла Марина

Крупные компании начали массово ограничивать использование искусственного интеллекта на рабочих местах из-за неконтролируемого расхода бюджета, уходящего на решение мелких задач. В частности, консалтинговая фирма Accenture перешла к жёсткому нормированию токенов, запретив персоналу применять дорогостоящие нейросети для выполнения базовых заданий.

Источник изображения: Solen Feyissa/Unsplash Как сообщает TechCrunch со ссылкой на 404 Media, поводом для ограничений стало расходование вычислительных резервов на простейшие операции, например, такие как конвертация PDF-документов в слайды для презентаций. Примечательно, что незадолго до введения ограничений компания требовала использовать искусственный интеллект, грозя лишить карьерного роста тех специалистов, которые отказывались работать с ИИ. Руководитель отдела ИИ-стратегии Джастис Квак (Justice Kwak), выступавший на закрытом совещании Accenture, отметил достижение переломного момента, при котором затраты на генеративные сети стали оказывать существенное влияние на структуру издержек компании. Поскольку траты стали всё более непредсказуемыми, руководители высшего звена начали открыто сомневаться в окупаемости получаемых результатов по отношению к вложенным средствам. Ситуация происходит на фоне более широкого отраслевого явления, получившего название «распродажа ИИ», которое уже затронуло акции ряда зависимых от технологии производителей, особенно в сегменте чипов памяти. Высокая стоимость генерации токенов поставила под сомнение устойчивость бизнес-модели искусственного интеллекта в целом и может говорить о завершении этапа первоначального ажиотажа вокруг ИИ. Отчётность Micron и Qualcomm привела к росту капитализации производителей чипов на $400 млрд

25.06.2026 [08:31],

Алексей Разин

Сомнения инвесторов по поводу устойчивости положительной динамики на рынке компонентов для систем ИИ в очередной раз были развеяны оптимистичной отчётностью компаний Qualcomm и Micron. Помимо роста котировок акций указанных двух компаний, это привело к увеличению капитализации многих американских поставщиков чипов, в совокупности вчера она выросла на $400 млрд.

Источник изображения: Micron Technology Подобными оценками ситуации делится Reuters. Как стало понятно из квартального отчёта Qualcomm, компания в ближайшие годы рассчитывает на значительное увеличение собственной выручки от реализации серверных процессоров и ускорителей. Micron Technology, в свою очередь, пожинает плоды бума ИИ в полной мере, демонстрируя самую высокую норму прибыли среди американских компаний технологического сектора. Все эти заявления вдохновили инвесторов, в результате чего акции многих конкурентов перечисленных эмитентов начали расти в цене. Акции Western Digital, Sandisk и Seagate Technology, которые конкурируют с Micron, подорожали более чем на 8 %. Британский холдинг Arm, чьи процессорные архитектуры использует Qualcomm, продемонстрировал рост курса своих акций на американской бирже на 6 %. Конкурирующие с Qualcomm компании Marvell и Broadcom прибавили в капитализации 4 % и 2 % соответственно. Поставщики литографического оборудования для производства чипов Applied Materials и ASML столкнулись с ростом курса своих акций более чем на 4 % в обоих случаях. Скачку капитализации основных игроков рынка в технологическом секторе на $400 млрд предшествовало снижение индекса PHLX на 8 % во вторник, но отчётность Qualcomm и Micron вернула котировки к росту. Акции непосредственно Micron с начала года, без учёта скачка на этой неделе, выросли в цене более чем на 260 %. Благодаря ИИ Micron стала самой прибыльной технологической компанией США

25.06.2026 [07:07],

Алексей Разин

Квартальный отчёт Micron Technology стал вторым после статистики Qualcomm мощным катализатором роста курса акций американских производителей чипов. Особенно впечатлил инвесторов рост нормы прибыли Micron с 39 до 84,9 % в годовом сравнении, на фоне бума ИИ и сопутствующего роста цен на память. По сути, Micron становится самой прибыльной среди американских компаний технологического сектора.

Источник изображения: Micron Technology По динамике изменения прочих финансовых показателей Micron также отличилась. Её квартальная выручка в годовом сравнении выросла более чем в четыре раза до $41,46 млрд, а последовательно она увеличилась на 74 %. Операционная прибыль взлетела в 13,5 раза до $33,7 млрд по методике Non-GAAP, чистая прибыль увеличилась в 13,2 раза до $28,9 млрд. Норма прибыли по этой же методике в годовом сравнении выросла с 39 до рекордных 84,9 %. Среди американских компаний технологического сектора именно Micron становится новым «королём прибыльности», поскольку Nvidia довольствуется нормой прибыли 75 %, а Meta✴✴ Platforms демонстрирует аналогичный показатель на уровне 82 %. Капитальные затраты Micron в прошлом квартале составили $7,1 млрд, скорректированный свободный денежный поток достиг $18,3 млрд, к концу периода компания подошла с запасом наличности и высоколиквидных активов на сумму $30,2 млрд. В текущем квартале Micron рассчитывает выручить $50 млрд, что заметно превышает ожидания аналитиков ($43,2 млрд). Норма прибыли в текущем квартале должна составить 86 %, при этом капитальные затраты увеличатся до $10 млрд. Количество стратегических соглашений с клиентами достигло 16 штук, они в среднем рассчитаны на три года, но некоторые охватывают и пятилетний срок. К моменту исполнения обязательств по этим контрактам они будут формировать более половины всей выручки Micron. Предварительные платежи по долгосрочным контрактам могут составить сумму около $22 млрд. Аналитики Bloomberg Intelligence считают, что подобный подход позволит ценам на память расти вплоть до конца 2027 года, пусть и не так быстро, как ранее. Предложение и спрос на рынке памяти достигнут баланса примерно к 2029 году, как ожидают эксперты. Публикация квартального отчёта Micron вызвала рост курса акций компании на 14 %, а с начала текущего года они подорожали более чем в три раза. Генеральный директор Санджей Мехротра (Sanjay Mehrotra) заявил, что спрос будет превышать предложение на рынке памяти до самого конца 2027 года, как минимум, и только в 2028 году начнётся некоторое улучшение с точки зрения доступности чипов памяти. Выручка Micron в прошлом квартале активнее всего росла на серверном направлении, она увеличилась в годовом сравнении в семь раз до $11,5 млрд. Кроме того, на поставках SSD для серверных систем Micron в прошлом квартале выручила более $5 млрд. В сегменте облачной инфраструктуры выручка от реализации памяти выросла более чем на 300 % до $13,77 млрд. Мобильный и клиентский сектор нарастил выручку на 250 % до $11,52 млрд, автомобильный и встраиваемый обеспечил её увеличение более чем в четыре раза до $4,63 млрд. SK hynix стала самой дорогой южнокорейской компанией, обойдя Samsung Electronics

22.06.2026 [11:02],

Алексей Разин

Бум ИИ планомерно стал порождать компании с капитализацией свыше $1 трлн и среди производителей памяти, и если исторически крупнейшим игроком рынка считалась Samsung Electronics, то теперь её обходит SK hynix. Последняя вышла на первое место по капитализации среди южнокорейских публичных компаний.

Источник изображения: SK hynix С начала этого года, как поясняет Reuters, курс акций SK hynix вырос на 340 %, по величине капитализации она опередила как Samsung Electronics, так и американскую Micron Technology. При этом, как сообщает источник, SK hynix совсем чуть-чуть опережает Samsung, достигнув капитализации в размере $1,35 трлн. В отличие от последней, SK hynix сильнее сосредоточена на выпуске микросхем памяти, поскольку конгломерат Samsung исторически выпускал широкий спектр продукции, включая готовые электронные устройства и микропроцессоры собственной разработки. На южнокорейском фондовом рынке Samsung Electronics занимала первое место по величине капитализации с 2000 года. По заявлению Samsung Electronics, любые связанные с определением капитализации компании расчёты должны учитывать привилегированные акции, и такая методика всё ещё позволяет ей превзойти SK hynix по соответствующему показателю. Путь SK hynix на вершину южнокорейского биржевого олимпа не был простым, в 2002 году компания чудом избежала покупки американской Micron, в 2003 году курс акций SK hynix обвалился до исторического минимума. В рейтинге самых дорогих компаний мира она сейчас занимает 13-е место. Успех SK hynix в эпоху ИИ-бума принято связывать с востребованностью памяти типа HBM, которую она активно продвигает на рынок. По состоянию на прошлый год данная компания контролировала 61 % мировых объёмов поставок памяти этого класса, тогда как Samsung довольствовалась 17 %, а Micron — 21 %. Подобную расстановку сил в сегменте HBM компания Samsung давно воспринимает, как личный вызов, а потому делает максимум возможного для увеличения своей доли. В опубликованной в январе этого года книге нынешний председатель совета директоров SK Group Чхэ Тхэ Вон (Chey Tae-won) отметил, что рынок HBM сильно привязывает клиентов к конкретному производителю памяти, поскольку она не вполне обладает взаимозаменяемостью с продукцией других марок. С точки зрения номинальных объёмов производства DRAM лидером рынка остаётся Samsung, но отставание SK hynix по итогам текущего года будет не так велико, по мнению аналитиков Bank of America, поскольку вторая будет обрабатывать по 589 000 кремниевых пластин в месяц против 691 000 у Samsung. При этом SK hynix до 2028 года рассчитывает увеличить объёмы производства на 38 %, тогда как Samsung в этом отношении будет отставать более чем в два раза. Если в прошлом году SK hynix отставала от Samsung на 23 % по объёмам производства DRAM, то по итогам 2028 года разрыв может сократиться до 10 %. Помимо прочего, это позволит SK hynix приблизиться к Samsung по норме прибыли в сфере производства памяти. SK hynix также рассматривает возможность выхода на IPO в США на площадке Nasdaq для привлечения капитала на этом крупном рынке. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex