|

Опрос

|

реклама

Быстрый переход

Пузырь ИИ вернул цену акций Cisco на уровень пузыря доткомов

12.12.2025 [06:17],

Анжелла Марина

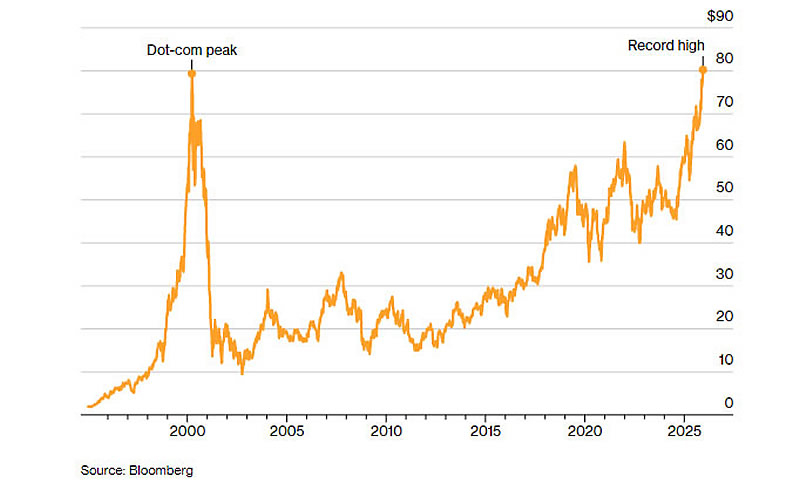

Акции американской транснациональной технологической компании Cisco Systems, одной из самых знаковых компаний эпохи доткомов, наконец обновили исторический максимум, достигнутый на пике технологического пузыря в марте 2000 года. Десятого декабря бумаги подорожали на 0,9 %, достигнув $80,25, что позволило им превысить пик, державшийся 25 лет. Это произошло, как пишет Bloomberg, отчасти благодаря буму инвестиций в искусственный интеллект.

Источник изображения: Cisco Как отметил управляющий директор SLC Management Дек Малларки (Dec Mullarkey), это наглядное напоминание о том, что восстановление после рыночного пузыря может занимать очень долгое время. По его словам, уместной аналогией может служить японский фондовый рынок, которому также потребовались десятилетия для восстановления после краха в конце 1980-х годов. Потеря доверия инвесторов после болезненного обвала может занять годы, прежде чем они снова поверят в компанию. Текущий рост акций Cisco Малларки назвал знаком возвращения доверия, добавив, что «компания стала больше похожа на коммунальное предприятие, чем на инноватора, но, по-видимому, именно это и хотели увидеть её инвесторы». Подъём Cisco происходит в момент, когда инвесторы проводят параллели между сегодняшним ралли, которое возглавляет «великолепная семёрка», и периодом, когда Cisco была одним из так называемых «четырёх всадников Nasdaq», наряду с Microsoft, Intel и Dell. В течение двух лет, предшествовавших пику 2000 года, акции компании взлетели почти на 600 %, а её капитализация превысила $500 млрд. После лопнувшего пузыря Cisco потеряла около 90 % стоимости, опустившись до $60 млрд в конце 2002 года. С того момента бумаги выросли более чем на 800 %, однако рыночная капитализация компании по-прежнему более чем на 40 % ниже пикового уровня эпохи доткомов.

Источник изображения: Bloomberg Ключевым же драйвером для акций Cisco стал её собственный повышенный прогноз выручки до $61 млрд в текущем финансовом году, что усилило ожидания инвесторов относительно выгод компании от глобальных инвестиций в ИИ-инфраструктуру. Этот оптимизм, побудивший, например, аналитика UBS Дэвида Фогта (David Vogt) повысить рекомендацию по бумагам, существует на фоне сохраняющегося скепсиса многих на Уолл-стрит относительно долгосрочных темпов бума расходов на искусственный интеллект и корректности его учёта. Влияние акций «великолепной семёрки» бигтехов на фондовый индекс S&P 500 пора ослабить, считают эксперты

08.12.2025 [14:01],

Алексей Разин

Фондовый индекс S&P 500 содержит акции 500 крупнейших по капитализации компаний США, но некоторые эксперты считают, что удельный вес акций так называемой «великолепной семёрки» в его структуре пора снизить, поскольку в наше время гораздо больший круг компаний тесно связан с технологическим сектором. Аналогичным образом следует снизить и влияние американского сегмента на мировой фондовый рынок.

Источник изображения: Nvidia Подобными соображениями в интервью с Bloomberg поделился опытный биржевой аналитик Эд Ярдени (Ed Yardeni). По его словам, всё большее количество конкурентов достигает нормы прибыли, характерной для компаний так называемой «великолепной семёрки»: Alphabet (Google), Apple, Nvidia, Microsoft, Meta✴✴ Platforms, Amazon и Tesla. При текущем уровне капитализации они слишком сильно влияют на S&P 500, но их положение на рынке при этом не является уникальным, поскольку к ним подбираются и некоторые конкуренты. По мнению Ярдени, в наше время любая компания фактически превращается в технологическую. На предварительной торговой сессии в понедельник акции Tesla, Meta✴✴ и Nvidia по своей курсовой динамике отставали от конкурентов. Удельный вес этих компаний в структуре S&P 500 сохраняется на текущем уровне с 2010 года, и за это время многое изменилось, как считает Ярдени. Удельный вес секторов информационных технологий и услуг в сфере связи следует перераспределить в пользу промышленного и финансового секторов, по мнению эксперта, а сфере здравоохранения нужно добавить удельного веса в структуре этого фондового индекса. Как отмечает аналитик, члены «большой семёрки» более агрессивно соперничают друг с другом, и новые конкуренты у них появляются буквально из ниоткуда. К тому же, не все инвесторы теперь верят в безоблачность OpenAI, которая хоть и не представлена на бирже, оказывает существенное влияние на котировки акций своих ближайших партнёров. Для сравнения, с конца 2019 года совокупная капитализация компаний «великолепной семёрки» выросла более чем на 600 %, а весь индекс S&P 500 за это время вырос только на 113 %. Подобной динамике сперва способствовала пандемия с её переходом на удалённую работу и ускоренной цифровизацией бизнес-процессов, а затем эстафету подхватил бум искусственного интеллекта. Ярдени также считает несправедливым перекос мирового фондового рынка в сторону США, на которые приходится 65 % капитализации. Фундаментально многие соперники США на внешнеэкономической арене демонстрируют более высокую эффективность деятельности, поэтому такой перекос уже себя не оправдывает. Мировой рынок чипов рвётся к $1 трлн — ИИ разогнал рост выручки до рекордных темпов

06.12.2025 [06:56],

Алексей Разин

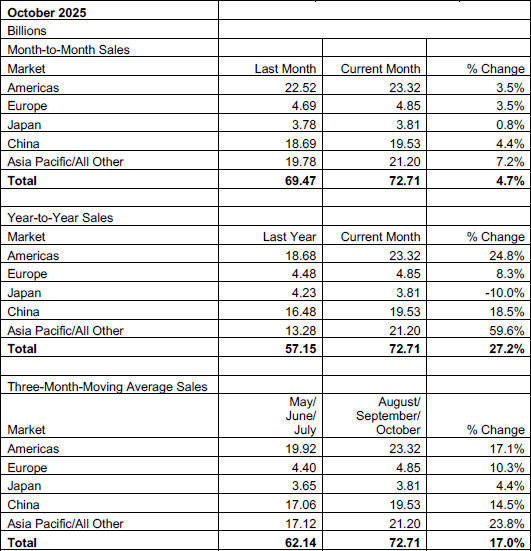

Бум систем искусственного интеллекта продолжает толкать выручку поставщиков полупроводниковой продукции, втягивая в эту гонку всё новые категории продукции с точки зрения роста цен. В октябре, по данным SIA, выручка мирового рынка полупроводниковых компонентов последовательно выросла на 4,7 % до $69,5 млрд, а по итогам следующего года в целом может приблизиться к $1 трлн.

Источник изображения: Intel В годовом сравнении рост октябрьской выручки достиг 27,2 %. Представители WSTS ранее считали, что по итогам 2026 года мировой рынок полупроводниковых компонентов в денежном выражении вырастет до $760,7 млрд, но теперь прогноз увеличен сразу до $975,4 млрд. От этого уровня рукой подать до важной психологической отметки в $1 трлн. Если вернуться к результатам октября, то в географическом срезе локомотивами выручки в годовом сравнении выступили обе Америки (24,8 %) и Азиатско-Тихоокеанский регион (59,6 %), хотя к последнему также примыкают все страны, не входящие в набор из Китая (18,5 %), Европы (8,3 %) и Японии (-10 %). Последовательно выручка сильнее всего выросла в октябре в Азиатско-Тихоокеанском регионе и прочих странах (7,2 %), на втором месте оказался Китай (4,4 %), а вот обе Америки продемонстрировали рост в размере всего 3,5 %, поделив позицию с Европой. Япония в данном случае показала скромный прирост выручки на 0,8 %.

Источник изображения: SIA По итогам текущего года выручка от реализации чипов на мировом рынке должна вырасти на 22,5 % до $772,2 млрд, как считают представители WSTS. Таким образом, следующий год при условии роста выручки до $975,4 млрд ещё будет способен продемонстрировать увеличение темпов роста до 26,3 %. SpaceX оценила себя в $800 млрд и снова стала самой дорогой частной компанией в мире

06.12.2025 [06:13],

Алексей Разин

Из всего внушительного набора компаний, принадлежащих Илону Маску (Elon Musk), только Tesla является публичной, но именно она определяет основную часть благосостояние богатейшего человека планеты. Аэрокосмический стартап SpaceX до появления на рынке OpenAI считался самым дорогим в истории, и пока он не готов прощаться с этим статусом, оценивая свою капитализацию в $800 млрд.

Источник изображения: SpaceX Как сообщает CNBC со ссылкой на The Wall Street Journal, сейчас SpaceX ведёт подготовку к вторичному размещению акций, как раз исходя из подобной оценки капитализации. При этом некоторым инвесторам представители стартапа сообщают о намерениях выйти на IPO к концу следующего года. Напомним, сейчас капитализация OpenAI оценивается в $500 млрд, и хотя компании не являются прямыми конкурентами, личное соперничество Маска с возглавляющим ИИ-стартап Сэмом Альтманом (Sam Altman) наверняка мотивирует его оставаться как минимум на шаг впереди с точки зрения финансовых масштабов бизнеса. Как стало известно накануне, Альтман интересовался покупкой аэрокосмического стартапа Stoke Space, хотя в итоге сделка и не состоялась. Попутно сообщается, что IPO компании SpaceX будет одновременно означать выход на биржу дочерней структуры Starlink, которая успела стать одним из лидеров в сфере услуг по предоставлению доступа в интернет с помощью группировки низкоорбитальных спутников. Выступая в начале ноября на общем собрании акционеров Tesla, Маск признался, что не любит руководить публичными компаниями, поскольку те притягивают к себе много ложных судебных исков, и это сильно затрудняет эффективное управление бизнесом. Тем не менее, идея вывода SpaceX на биржу Маском действительно рассматривается, при этом он хотел бы предоставить возможность акционерам Tesla принять участие в этом IPO. Nothing готовится к IPO через три года и рассчитывает до этого собрать $5 млн со своих фанатов

04.12.2025 [07:38],

Анжелла Марина

Компания Nothing объявила о запуске нового раунда инвестиций со стороны своего сообщества пользователей с целью привлечения $5 млн в рамках стратегического плана по подготовке к IPO в течение трёх лет. Участники смогут приобрести акции компании, исходя из её текущей оценки в $1,3 млрд, установленной в ходе раунда финансирования Series C, состоявшегося в сентябре.  Это уже третий по счёту раунд, ориентированный на пользователей, напоминает Techcrunch. Ранее Nothing привлекла $8 млн от более чем 8000 инвесторов в двух предыдущих инициативах, начиная с 2021 года. Цель новой кампании состоит не столько в привлечении капитала, сколько в вовлечении поклонников бренда в бизнес до возможного выхода на биржу. Инвесторы из сообщества получат право на ротацию одного из мест в совете директоров, однако иные привилегии не раскрываются. В сентябре Nothing завершила раунд Series C на $200 млн при участии таких фондов, как Tiger Global, GV, Highland Europe, EQT, Latitude, I2BF и Tapestry, доведя общий объём привлечённого капитала до $450 млн. В 2025 году компания заявила о преодолении рубежа в $1 млрд совокупной выручки за всю историю своего существования, при этом её годовая выручка выросла на 150 % по сравнению с 2024 годом. Anthropic нацелилась на крупнейшее IPO в истории, пока OpenAI медлит с выходом на биржу

03.12.2025 [09:52],

Алексей Разин

Пока руководство OpenAI отрицает стремление в ближайшее время вывести стартап на биржу, конкурирующая Anthropic якобы собирается это сделать в 2026 году, как отмечают источники Financial Times. Финансовые и юридические консультанты для подготовки IPO, которое рискует стать крупнейшим в истории, уже наняты, если верить неофициальным данным.

Источник изображения: Anthropic Сопровождением IPO, как сообщается, должна заняться компания Wilson Sonsini Goodrich & Rosati, которая имеет опыт подготовки IPO крупных эмитентов типа Google, LinkedIn и Lyft. Возглавляемый Дарио Амодеи (Dario Amodei) стартап, по данным источников, рассчитывает в ходе IPO повысить свою капитализацию далеко за пределы $300 млрд. Поскольку оцениваемый в $500 млрд стартап OpenAI по этому пути пока идти не торопится, IPO компании Anthropic имеет шансы стать крупнейшим в истории. По некоторым оценкам, уже сейчас капитализация Anthropic достигает $350 млрд с учётом недавно заключённых сделок с Microsoft и Nvidia, которые должны были направить в капитал стартапа $5 млрд и $10 млрд соответственно. Официальные представители Anthropic не стали подтверждать или опровергать эту информацию, но подчеркнули, что для стартапов такого масштаба осуществление деятельности по единым принципам с публичными компаниями является нормальной практикой. Anthropic намерена вложить $50 млрд в строительство центров обработки данных в Техасе и Нью-Йорке, а также увеличить штат зарубежных специалистов в три раза, поэтому новые финансовые ресурсы стартапу неизбежно потребуются. Их как раз можно будет привлечь через публичное размещение акций. По некоторым данным, к IPO этой компании могут проявить интерес крупные инвестиционные банки, переговоры с которыми Anthropic якобы начала. Ничего личного: Samsung отказалась продавать память LPDDR5X по дешёвке даже для Galaxy S26

01.12.2025 [14:17],

Алексей Разин

О том, что бум искусственного интеллекта привёл к дефициту почти всех типов памяти, уже не раз отмечалось, но рынок устроен так, что если кто-то выигрывает, то другой в этом время получает выгоду. Samsung в этом смысле оказалась в щекотливом положении, поскольку собственное подразделение компании по выпуску LPDDR5X отказалось зафиксировать цены на память для смартфонов Galaxy S26 на год вперёд.

Источник изображения: Samsung Electronics Поскольку поставщики памяти в целом сейчас переходят к более частому согласованию изменений в ценах на продукцию со своими клиентами, Samsung Electronics не могла остаться в стороне от этой тенденции. В структуре этого южнокорейского гиганта подразделение MX, которое выпускает мобильные устройства, закупает часть полупроводниковых компонентов у подразделения DS, которое отвечает за их выпуск. Как сообщает SEDaily, вместо запрошенного MX контракта на поставку микросхем памяти для семейства смартфонов Galaxy S26 с фиксированной стоимостью сроком более чем на один год, профильное подразделение Samsung предложило перезаключать контракт каждые три месяца с учётом актуальных на момент продления договора цен. Более того, контракт на поставку памяти для собственных нужд, заключённый в текущем квартале, будет действовать лишь до конца года. В переговорах между подразделениями на эту тему было задействовано высшее руководство Samsung, но исхода это, судя по всему, не изменило. Столь недружественные условия, по словам источника, были предложены подразделением DS на фоне поставленных руководством условий повышения прибыльности бизнеса. Само собой, смартфоны семейства Galaxy S26 в такой ситуации имеют все шансы подорожать, поскольку микросхемы памяти обычно формировали до 15 % себестоимости устройства, но на фоне роста цен эта доля может вырасти ещё на пять процентных пунктов. Если в начале года 12 Гбайт памяти LPDDR5X стоили около $33, то сейчас цена достигает $70. Дополнительно сэкономить на фоне конкурирующих производителей смартфонов, похоже, Samsung в этом случае не удастся. Sony Bank выпустит в США стейблкоин для упрощения расчётов в экосистеме материнской компании

01.12.2025 [07:03],

Алексей Разин

Криптовалюта в качестве средства платежа получила своё распространение в тех сферах, где важны анонимность, скорость и низкая стоимость транзакции, а также отсутствуют юридические условия для проведения платежей традиционными методами. Sony Bank намерен до конца марта выпустить для американских клиентов стейблкоин, которым можно будет рассчитываться в экосистеме Sony.

Источник изображения: Sony По замыслу этого финансового учреждения, американские пользователи сервисов Sony будут применять стейблкоин, выпущенный в сотрудничестве с американской Bastion, для оплаты за игры, подписки и контент. Подобный вариант оплаты позволит им сэкономить на комиссиях. Под стейблкоином, напомним, подразумевается крипитовалюта, привязанная к традиционным (фиатным) деньгам. USDT и USDC, например, обладают капитализацией на уровне $260 млрд, обеспечивая основную часть оборота стейблкоинов. В прошлом фискальном году США обеспечили более 30 % выручки Sony Group за пределами Японии. В сентябре материнская структура Sony Bank, именуемая Sony Financial Group, вышла на биржу, а затем обрела самостоятельность от Sony Group. При этом преемственность на операционном уровне сохраняется, и Sony Bank продолжит принимать активное участие в обслуживании деятельности Sony Group. В октябре Sony Bank подал заявку на получение лицензии в США. Оборотом стейблкоинов на местном рынке будет заниматься специально созданное подразделение банка. Профильную инфраструктуру предоставит американская Bastion. Партнёры OpenAI набрали долгов на $100 млрд, чтобы оплатить ИИ-мегапроекты Альтмана

28.11.2025 [12:58],

Алексей Разин

Отраслевых экспертов уже насторожила схема сделок с кольцевым финансированием, которая призвана позволить OpenAI направить на развитие вычислительной инфраструктуры для ИИ почти $1,4 трлн за ближайшие восемь лет. Как выяснила Financial Times, этим дело не ограничивается, поскольку ближайшие партнёры OpenAI ещё и набрали более $100 млрд кредитов для реализации планов стартапа.

Источник изображений: OpenAI Разработчик ChatGPT пользуется удивительным доверием инвесторов, вынуждая партнёров брать на себя основную часть финансовых обязательств по развитию американской инфраструктуры ИИ, при этом почти ничем не рискуя по данным контрактам. Как отмечает источник, у самой OpenAI уже давно открыта кредитная линия на $4 млрд в американских банках, но она даже не воспользовалась этими средствами, предпочитая перекладывать все риски на своих партнёров и их подрядчиков. Как выяснило издание Financial Times, партнёры OpenAI только в рамках уже названных проектов по строительству ЦОД набрали долговых обязательств на сумму более $100 млрд, либо собираются сделать это в ближайшее время. Что характерно, долговая нагрузка ложится на Oracle, SoftBank или занимающиеся строительством профильной инфраструктуры компании типа CoreWeave, Crusoe или Vantage, а также инвестиционную компанию Blue Owl Capital. По крайней мере, имеющаяся в распоряжении Financial Times информация позволяет говорить, что SoftBank, Oracle и CoreWeave для вложений в капитал OpenAI и строительства центров обработки данных для нужд этого калифорнийского стартапа уже заняли более $30 млрд. Ещё $28 млрд взяли в долг компании Blue Owl Capital и Crusoe, участвующие в реализации отдельных проектов по строительству ЦОД для OpenAI. Группа банков также ведёт переговоры с Oracle о выделении ей $38 млрд на возвратной основе для строительства ЦОД, входящих в состав мегапроекта Stargate. Более того, Oracle для схожих нужд уже выпустила облигаций на сумму $18 млрд. Сама OpenAI, по имеющимся данным, пока ограничивается обещаниями тоже что-нибудь у кого-нибудь одолжить, но не торопится это делать на практике. Financial Times приписывает одному из руководителей OpenAI следующие слова: «Существует определённая стратегия. Иначе как может OpenAI использовать чужие бухгалтерские балансы?» Напомним, что собственная выручка стартапа не превышает $20 млрд в год в приведённом значении, а фактическая и того ниже. Руководство компании утверждает, что строительство вычислительной инфраструктуры для ИИ является самой важной задачей, позволяющей удовлетворить растущий спрос, и только нехватка вычислительных мощностей является единственным фактором, сдерживающим возможности роста OpenAI. Для справки, совокупной суммой долговых обязательств в $100 млрд могут похвастать шесть крупнейших заёмщиков мира, включая лидеров автомобильной отрасли Toyota и Volkswagen, а также операторов связи AT&T и Comcast. Японской корпорации SoftBank удалось в этом году привлечь $20 млрд, но основную часть этих средств она направит на финансирование проектов OpenAI. Более того, текущая структура денежных потоков SoftBank подразумевает, что компания в основном направляет новые средства на обслуживание существующих долгов, а не на инвестиции как таковые.  CoreWeave заняла более $10 млрд, чтобы построить арендуемые Microsoft центры обработки данных. Часть из них в дальнейшем может быть отдана под нужды OpenAI, с которой у Microsoft тоже имеются определённые соглашения. По прогнозам аналитиков, Oracle в ближайшие четыре года займёт более $100 млрд для выполнения своих контрактов с OpenAI. Из этой суммы около $38 млрд будут направлены на строительство двух ЦОД в Техасе и Висконсине. В целом, как отмечает источник, кредиты под строительство ЦОД для OpenAI нередко оформляются на специально создаваемые структуры, которые весьма непрозрачны и не особо защищают кредиторов от банкротства заёмщиков. Именно таким способом Vantage собирается привлекать средства кредиторов для строительства упомянутых выше ЦОД с участием Oracle. Blue Owl и Crusoe создали совместное предприятие для строительства первого ЦОД для OpenAI в Техасе. Они заняли в банке $10 млрд, намереваясь гасить кредит за счёт средств, которые им будет в течение 17 лет выплачивать компания Oracle, арендующая эту площадку. Кредит при этом никак не обременяет Blue Owl или Crusoe, поэтому если Oracle не сможет расплатиться с JPMorgan, то ЦОД и участок земли под ним перейдёт в собственность этого банка. Blue Owl также привлекла около $18 млрд у японских банков для второй площадки под ЦОД для OpenAI в Нью-Мексико, и её Oracle также будет арендовать для предприимчивого и осторожного стартапа. Производитель легендарных Cherry MX рассматривает продажу части активов из-за растущих убытков

28.11.2025 [10:40],

Алексей Разин

До 2014 года компания Cherry владела патентом на конструкцию механических переключателей MX для компьютерных клавиатур, её продукция пользовалась спросом в определённых кругах, но в последние годы под натиском китайских конкурентов дела у неё идут не лучшим образом. Чистые убытки за девять месяцев этого года перевалили за 20 млн евро, и теперь Cherry задумалась о частичной продаже активов.

Источник изображения: Cherry Компания при этом не сидела сложа руки, она потратила несколько месяцев на перенос производства механических выключателей в Китай, но избежать убытков ей это не помогло. Фактически, после такой миграции штаб-квартира в Германии сохранила за собой только функции разработки новых продуктов, управления логистикой и сервисным обслуживанием. На внеочередном общем собрании сотрудников Cherry сообщила, что будет вынуждена продать часть своих подразделений. Эти изменения могут коснуться бизнеса по выпуску периферийных компонентов, который отвечает за производство клавиатур и мышей для офисного и игрового применения. Не исключено, что и сделка по покупке Xtrfy, заключённая в 2022 году, будет по тому или иному сценарию будет отыграна назад. Кроме того, под угрозой реструктуризации и продажи оказался бизнес Cherry в сфере цифровых медицинских изделий. Руководство Cherry не видит иных способов укрепить собственный капитал компании, кроме как обратиться к теме слияний и поглощений. В ИИ очень легко переинвестировать, показал печальный опыт Intel

27.11.2025 [05:59],

Алексей Разин

В сегменте компаний, так или иначе связанных со сферой искусственного интеллекта, сейчас противоборствуют два убеждения. Боязнь упустить момент качественного прорыва в технологиях из-за недостаточных инвестиций доминирует над опасениями по поводу возможной потери средств. С другой стороны, всё больше инвесторов говорит о формировании пузыря. Между тем, недавний опыт Intel позволяет задуматься о неоднозначности ситуации в сфере ИИ.

Источник изображения: Nvidia Как напоминает The Wall Street Journal, ещё пять лет назад капитализация Intel была больше, чем у Nvidia, а теперь соответствующий показатель последней превышает её в 26 раз. С приходом на пост генерального директора Intel Патрика Гелсингера (Patrick Gelsinger) в 2021 году появился стратегический план среднесрочного развития, конечной целью которого было устранение технологического отставания компании от конкурентов и превращения её в одного из крупнейших контрактных производителей чипов. Для достижения цели преимущественно предлагалось усиленно вбухивать деньги в строительство новых предприятий и освоение новых литографических технологий. В сегменте инфраструктуры искусственного интеллекта сейчас доминируют похожие инвестиционные идеи, хотя они влияют не на одну компанию, а большинство крупнейших игроков рынка и их ближайших партнёров. Как недавно выразился глава OpenAI Сэм Альтман (Sam Altman), люди могут либо вложить слишком много средств и потерять деньги, либо вложить слишком мало и упустить выручку. Марк Цукерберг (Mark Zuckerberg) заявил, что возглавляемая им Meta✴✴ Platforms просто пытается убедиться, что не вкладывает слишком мало средств. Недавняя история Intel показывает, что деньги могут закончиться раньше, чем наступит светлое будущее. Слишком высокая инвестиционная активность бывшего руководства Intel начала напрягать инвесторов и совет директоров раньше, чем были достигнуты цели продвигаемого Гелсингером плана. Часть проектов была отменена или заморожена, компании пришлось сократить часть персонала. Свободный денежный поток Intel на протяжении 14 предыдущих кварталов оставался преимущественно отрицательным, за исключением трёх случаев. Intel пришлось распродавать активы и сменить генерального директора, а разговоры о разделении основного бизнеса идут до сих пор. В августе власти США приобрели пакет из 10 % акций Intel, хотя подобные сделки в США сложно назвать нормальной практикой. Риторика по поводу формирующегося ИИ-пузыря в последние месяцы только усиливается, и это начало задевать руководство Nvidia в такой степени, что оно направляет аналитикам странные послания, целью которых является убеждение инвесторов в обратном. Кстати, промежуточные итоги истории Intel не так уж трагичны, поскольку компания остаётся на плаву и не достигла банкротства, а у крупнейших инвесторов в инфраструктуру ИИ дела идут ещё лучше. Microsoft, Amazon и Google хоть и увеличили свои капитальные расходы, пока удерживают их в относительно умеренных рамках по сравнению со своей выручкой. В случае с Alphabet (Google), например, доля этих затрат не превышает 23 % прогнозируемой выручки. Не все игроки рынка могут похвастать подобной финансовой устойчивостью, впрочем. Судьба Oracle, CoreWeave и даже Meta✴✴ в этом контексте может вызывать озабоченность акционеров и инвесторов, если текущие темпы роста капитальных затрат не будут хотя бы отчасти сопоставимы с темпами роста выручки. К слову, даже Nvidia с начала ноября растеряла более $700 млрд капитализации, и это лишний раз доказывает, что эйфория по поводу бума ИИ не может длиться вечно. Dell резко подняла прогноз выручки от ИИ-серверов — рынок растёт быстрее ожидаемого

26.11.2025 [10:08],

Алексей Разин

В отличие от HP Inc., которая после давней реструктуризации сосредоточена на потребительском рынке, компания Dell Technologies в последнее время предсказуемо делает упор на развитии своего серверного бизнеса. В текущем году она рассчитывает выручить от реализации ИИ-серверов $25 млрд вместо ранее заложенных в прогноз $20 млрд, а выручка за прошлый квартал тоже заметно превзошла ожидания аналитиков.

Источник изображения: Dell Technologies Выручка Dell Technologies в третьем квартале выросла на 11 % до $27,01 млрд, но при этом оказалась чуть ниже прогноза, в котором сторонними аналитиками упоминалась сумма $27,13 млрд. Доход на одну акцию в размере $2,59 превзошёл ожидания рынка ($2,47). На рост курса акций компании после публикации отчётности на 5 % в большей мере повлияли прогнозы Dell относительно будущих периодов. В текущем квартале, например, она рассчитывает выручить $31,5 млрд против ожидаемых $27,59 млрд. Из них $9,4 млрд будут получены на направлении серверов для инфраструктуры ИИ. Кроме того, по итогам всего текущего года Dell планирует выручить на реализации ИИ-серверов $25 млрд вместо изначально заложенных в корпоративный прогноз $20 млрд. Совокупная выручка компании по итогам текущего года должна увеличиться до $111,7 млрд вместо ранее упоминаемых в прогнозе $107 млрд. Чистая прибыль компании по итогам прошлого квартала в годовом сравнении выросла на 32 % до $1,54 млрд. Инфраструктурное подразделение Dell в прошлом квартале выручило $14,11 млрд. Выручка от реализации серверов и телекоммуникационного оборудования выросла сразу на 37 % до $10,1 млрд. Из этой суммы $5,6 млрд пришлись непосредственно на ИИ-серверы. Системы хранения данных позволили Dell выручить в прошлом квартале $4 млрд. Сейчас портфель заказов Dell на поставку ИИ-серверов достигает $18,4 млрд, причём в прошлом квартале он вырос сразу на $12,3 млрд. В клиентском сегменте, который отвечает за ПК, компания Dell в минувшем квартале выручила $12,48 млрд, что на 3 % выше результата аналогичного периода прошлого года, но ниже прогнозируемых $12,65 млрд. Непосредственно поставки ПК и ноутбуков в денежном выражении сократились на 7 %. Руководство компании обещает сделать всё возможное, чтобы минимизировать влияние резкого роста цен на память на покупателей ПК. В текущем квартале она в целом рассчитывает выручить от $31 до $32 млрд. HP Inc не оправдала ожиданий по прогнозу на прибыль и вынуждена объявить о сокращении персонала

26.11.2025 [07:19],

Алексей Разин

Входящая в число крупнейших производителей ПК американская компания HP Inc. на этой неделе отчиталась о результатах фискального квартала, и для инвесторов основными тревожными сигналами стали несоответствие прогноза по прибыли ожиданиям рынка и объявление о предстоящих сокращениях персонала, функции которого должен будет взять на себя искусственный интеллект.

Источник изображения: HP Inc. По данным руководства HP Inc., снижение прогноза по прибыли на следующий фискальный год обусловлено возросшими затратами, вызванными влиянием американских тарифов в сфере внешней торговли и сопутствующими компенсационными мероприятиями. Строго говоря, если аналитики рассчитывали на удельный доход на одну акцию HP Inc. в размере $3,33 по итогам следующего фискального года, то сама компания определила диапазон от $2,9 до $3,2 на акцию в качестве внутреннего ориентира. Прогноз по прибыли на первый квартал нового фискального года тоже оказался ниже ожиданий аналитиков. В минувшем квартале, кстати, компания выступила лучше ожиданий аналитиков, получив выручку в размере $14,64 млрд вместо $14,48 млрд, но такое преимущество нельзя назвать существенным. В годовом сравнении квартальная выручка этого производителя ПК выросла на 4 %. Чистая прибыль выросла с $763 до $795 млн. Непосредственно в сегменте ПК компания выручила $10,35 млрд, что на 8 % выше прошлогоднего результата и больше заложенных в прогноз аналитиками $10,15 млрд. Глава HP Inc. Энрике Лорес (Enrique Lores) не обошёл стороной проблему повышения цен на память. Сейчас от 15 до 18 % себестоимости типового ПК формируют именно микросхемы памяти, по его словам, и если рост цен на память компанией ожидался, скорость этого роста превысила прогнозы HP Inc. В первой половине начавшегося фискального года компания сможет сдержать рост цен на продукцию из-за удорожания памяти, но во втором полугодии она будет вынуждена принимать компенсационные меры. В отдельных случаях они выразятся в сокращении базового объёма памяти в продуктах, в повышении цен и поиске новых поставщиков памяти. Прекращение поддержки Windows 10 со стороны Microsoft сулит HP Inc. определённую выгоду, поскольку клиенты будут охотнее покупать новые ПК. Сейчас только 60 % пользовательской базы HP Inc. перешли на Windows 11, потенциал модернизации ещё достаточно велик. В сегменте устройств печати выручка компании сократилась на 4 % до $4,3 млрд. В этом сегменте высока конкуренция, а клиенты к тому же откладывают покупку нового печатающего оборудования на будущее. На этом направлении динамика выручки HP Inc. вполне соответствовала ожиданиям аналитиков. В ближайшие три года компания намерена сократить около 10 % своего персонала, что в количественном выражении составит от 4000 до 6000 человек. Это позволит ежегодно экономить по $1 млрд минимум, но сокращения потребуют от неё дополнительных расходов в размере $650 млн, из них около $250 млн придутся на текущий 2026 фискальный год, который в календаре производителя начался в ноябре. Функции сокращаемых сотрудников по возможности будут заменяться инструментами искусственного интеллекта в следующих сферах: разработка продуктов, поддержка пользователей, продажи маркетинг. По словам Лореса, это необходимо сделать ради сохранения работоспособности компании. По состоянию на октябрь прошлого календарного года HP Inc. располагала 58 000 сотрудников. После закрытия торгов акции компании в США подешевели на 4 % на фоне не самых приятных для инвесторов новостей. ИИ-ускорители устаревают быстрее, чем успевают окупиться — отрасль летит в амортизационную яму

24.11.2025 [09:02],

Алексей Разин

Облачные гиганты бросились вливать сотни миллиардов долларов в вычислительную инфраструктуру ИИ, но пока они толком не представляют, в какие сроки должна проводиться амортизация специализированных ускорителей. Скептики утверждают, что при современных темпах развития отрасли это необходимо делать за два или три года, а не за шесть, как рассчитывают оптимисты.

Источник изображения: AMD Один из биржевых трейдеров — Майкл Бёрри (Michael Burry), является сторонником идеи ускоренной амортизации ИИ-активов, и он подсчитал, что к 2026–2028 годам расхождение по сумме амортизации достигнет $176 млрд. Списывать стоимость закупаемых ускорителей, другими словами, надо за два или три года, а не шесть, как предполагают некоторые эксперты. Аналитики BCA Research поясняют, что на фоне этих опасений фондовые рынки уже начали падать. К концу десятилетия представители отрасли собираются располагать $2,5 трлн в виде ИИ-активов. Если исходить из привычных темпов амортизации по 20 % в год, ежегодно им придётся списывать по $500 млрд. Данная сумма превышает совокупную прибыль компаний, которые намерены участвовать в профильных проектах. Другими словами, представители отрасли будут стремительно наращивать убытки даже в том случае, если списывать стоимость ускорителей они будут за пять лет, а не два или три. Некоторые эксперты считают, что ежегодная сумма списаний с нынешних $150 млрд увеличится во второй половине текущего десятилетия до $400 млрд. Даже гиганты индустрии почувствуют ту нагрузку, которую даст стремительное списание стоимости активов в ближайшие годы. Как правило, ускорители Nvidia меняются на новые каждые два или три года, и в этом случае пяти или шести лет на амортизацию их стоимости у компаний просто нет. По сути, текущие темпы роста расходов компаний уже превышают те, что наблюдались во время бума интернет-технологий или строительства железных дорог. Проблема заключается в том, что построенные некогда железные дороги могли окупать себя значительно дольше, чем смогут нынешние ускорители ИИ. Осознание этого факта и вынуждает некоторых инвесторов проявлять всё больше скепсиса при оценке перспектив дальнейшего развития отрасли ИИ с точки зрения финансов. По итогам третьего квартала выручка поставщиков полупроводниковых компонентов впервые превысила $200 млрд

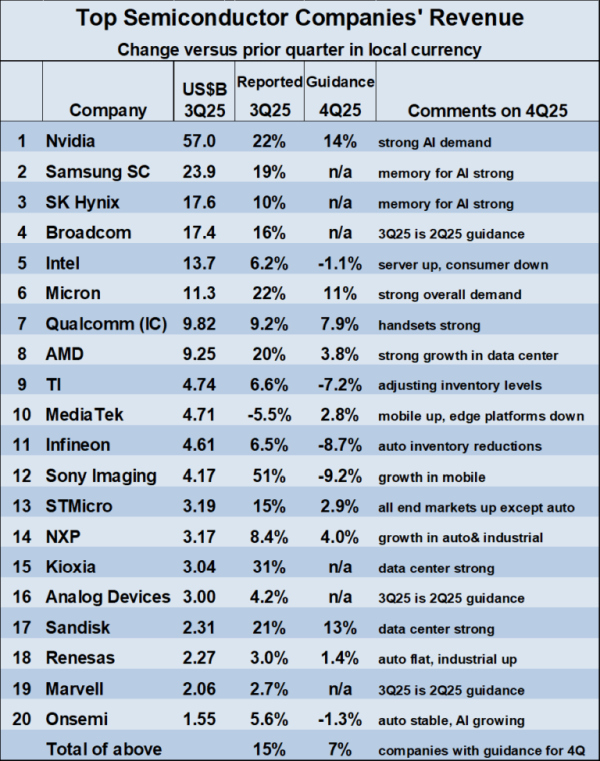

23.11.2025 [08:33],

Алексей Разин

Статистика WSTS гласит, что в прошлом квартале совокупная выручка поставщиков чипов впервые в истории превысила $200 млрд, достигнув $208 млрд. Последовательный рост выручки составил 15,8 %, а в годовом сравнении прирост достиг 25,1 %, продемонстрировав максимальную динамику с конца 2021 года. Если тогда рынком двигала пандемия, то теперь подобным фактором стал бум искусственного интеллекта.

Источник изображения: Nvidia В приведённую ниже таблицу были отобраны те поставщики полупроводниковых компонентов, которые работают на открытом рынке. Контрактные производители типа TSMC, которые лишь снабжают клиентов изготовленными по их заказу чипами, а также создающие процессоры только для собственных нужд (типа Apple) в неё не попали. По итогам третьего квартала мировое лидерство с большим отрывом удерживает Nvidia, которая смогла выручить $57 млрд и увеличить показатель на 22 % последовательно.

Источник изображения: SemiWiki Samsung Electronics хоть и занимает второе место, довольствуется только $23,9 млрд выручки на полупроводниковом направлении. Впрочем, как и SK hynix, компания неплохо зарабатывает на поставках микросхем памяти, включая и HBM разных типов для нужд той же Nvidia. Третье место как раз досталось SK hynix, получившей в прошлом квартале $17,6 млрд выручки. Broadcom отстала от неё совсем чуть-чуть с $17,4 млрд. К слову, Intel при всей неоднозначности своего положения оказалась на пятом месте с $13,7 млрд выручки. Micron закрепилась на шестом с $11,3 млрд, поскольку она тоже неплохо зарабатывает на поставках микросхем памяти. Ниже уровня в $10 млрд квартальной выручки расположились в порядке убывания Qualcomm, AMD, Texas Instruments и MediaTek. Первой и последней из них удалось неплохо выступить на рынке процессоров для мобильных устройств. Впрочем, в случае с MediaTek наблюдалось последовательное снижение выручки на 5,5 %. Что характерно, лидером последовательно роста выручки среди компаний, которые никак не связаны с выпуском памяти, оказалась Sony, которая нарастила выручку на 51 % именно за счёт высокого спроса на датчики изображений для камер смартфонов. Ожидания по четвёртому кварталу с точки зрения динамики выручки неоднородны. Из четырнадцати компаний сегмента, опубликовавших прогнозы, девять ожидают роста выручки в диапазоне от 1,4 до 14 %, пять рассчитывают на снижение в диапазоне от 1,3 до 9,2 %. За три квартала текущего года выручка компаний полупроводникового сектора, по данным WSTS, выросла на 21,2 % в годовом сравнении. Рынок показал более высокую динамику по сравнению с той, что ожидалась по состоянию на начало года. В случае с Nvidia выручка за период увеличилась на 62 %. Производители памяти увеличили свою выручку в среднем на 21 %. Влияние так называемых «тарифов Трампа» на мировую полупроводниковую отрасль оказалось не таким сильным, как планировалось. Различные аналитики ожидают, что по итогам 2025 года в целом выручка полупроводниковой отрасли вырастет на величину от 14 до 22 %. В следующем году она может увеличиться ещё на 12–18 %. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex