|

Опрос

|

реклама

Быстрый переход

Хуангу пришлось оправдываться, что инвесторы «не оценили» рекордную выручку Nvidia

22.11.2025 [08:07],

Алексей Разин

Высказывания основателя и генерального директора Nvidia Дженсена Хуанга (Jensen Huang) по поводу «ИИ-пузыря» уже прозвучали на квартальной отчётной конференции, где он попытался разубедить инвесторов в его существовании. После на общем собрании сотрудников Nvidia он ещё раз обратился к этой теме, выразив сожаление, что фондовый рынок не смог по достоинству оценить невероятные финансовые успехи компании.

Источник изображения: Nvidia Об этом издание Business Insider имеет возможность говорить благодаря доступу к трансляции с мероприятия, которое прошло в минувший четверг. «Если мы плохо завершили квартал, это является свидетельством наличия ИИ-пузыря. Если мы хорошо завершили квартал, то мы его подпитываем», — заявил глава Nvidia на встрече с подчинёнными. По его мнению, ожидания рынка относительно итогов квартала Nvidia были настолько высокими, что компания просто оказалась в ситуации, когда любые результаты сработали бы против неё. «Если бы мы завершили квартал неудачно, если бы недотянули совсем чуть-чуть, весь мир бы развалился на части», — иронизировал Дженсен Хуанг, обращаясь к сотрудникам Nvidia по поводу получивших распространение в сети мемов, описывающих важность бизнеса Nvidia для современного рынка. «Мы, по сути, удерживаем планету от разрушения — и это сложно назвать неправдой», — добавил основатель компании. Хотя Хуанг и выразил удовлетворение достижением рекордной выручки по итогам прошлого квартала, он подчеркнул, что растущее влияние Nvidia усложняет задачу соответствия рыночным ожиданиям, поскольку они становятся всё выше. Подобное несоответствие в определённые моменты негативно сказывается на капитализации бизнеса, как признал глава Nvidia. Он даже пошутил по поводу «старых добрых времён», когда капитализация компании достигала $5 трлн. «Никто в истории не терял $500 млрд капитализации за несколько недель. Это дорогого стоит», — добавил Хуанг. Как пояснили представители Nvidia, глава компании в своём обращении к сотрудникам советовал им сосредоточиться на работе и предоставить рынку право реагировать на деятельность компании самостоятельно. Рынок не поверил Хуангу: акции бигтехов обвалились после квартального отчёта Nvidia

22.11.2025 [07:18],

Алексей Разин

Основатель и бессменный лидер Nvidia Дженсен Хуанг (Jensen Huang) в момент публикации квартальной отчётности компании приложил немало усилий к убеждению участников фондового рынка в отсутствии признаков формирования «пузыря», и на короткое время его оптимизма хватило, чтобы котировки компаний технологического сектора пошли вверх, но неделю они всё равно завершили заметным снижением.

Источник изображения: Nvidia Как отмечает CNBC, все эмитенты из так называемой «великолепной семёрки», за исключением Alphabet, по итогам недели ушли «в минус» по динамике курса своих акций, а с максимальными потерями столкнулись Nvidia, Amazon и Microsoft. Два последних облачных гиганта стали антилидерами, потеряв в курсовой стоимости своих акций 6 и 7 % за неделю соответственно. Alphabet удалось пойти «против течения» и увеличить стоимость своих акций на 8 %. Во многом это обусловлено реакцией рынка на выход ИИ-ассистента Gemini 3. Акции Oracle просели на 11 %, хотя ранее их взлёт на какое-то время сделал основателя компании Ларри Эллисона (Larry Ellison) богатейшим человеком планеты. Акции производителей полупроводниковых компонентов на этой неделе тоже серьёзно потеряли в цене. AMD и Micron каждая столкнулись с просадкой котировок более чем на 16 %, акции Marvell Technology снизились в цене на 20 %. Облачный провайдер CoreWeave по динамике своих акций сильно зависит от Nvidia, а потому первоначальный взлёт котировок сменился их снижением на 7 %. Инвесторы всё сильнее выражают беспокойство по поводу признаков формирования биржевого пузыря, поскольку огромные суммы капитальных вложений в инфраструктуру искусственного интеллекта пока не сопровождаются пропорциональными прогнозами по извлечению прибыли. Ситуация усугубляется тем, по мнению некоторых экспертов, что облачные гиганты ради более красивых финансовых показателей искусственно растягивают сроки амортизации серверного оборудования, используемого в специализированных ЦОД. Все эти накапливаемые противоречия могут рано или поздно привести к обвалу фондового рынка, как считают скептики. «Покажите деньги»: инвесторы заподозрили ИИ-компании в махинациях по завышению капитализации

21.11.2025 [18:11],

Сергей Сурабекянц

Период бурного роста индустрии ИИ, возможно, подходит к концу — некоторые ведущие мировые финансовые учреждения всё больше обеспокоены огромным объёмом затрат на создание ИИ-инфраструктуры. Аналитики полагают, что недавние колебания цен на акции указывают на снижение доверия инвесторов и возрастающий риск масштабного краха.

Источник изображения: unsplash.com Многочисленные сделки на сотни миллиардов долларов, заключённые технологическими компаниями в 2025 году, вызывают всё большее недоумение у финансовых экспертов, хотя участники этих соглашений пока получают от них сплошную выгоду. Акции OpenAI, Nvidia, Microsoft, Anthropic и других ИИ-ориентированных компаний резко выросли в результате их взаимосвязанных сделок, что создаёт у многих наблюдателей ощущение масштабного сговора в погоне за иллюзорной прибылью от ИИ, сроки материализации которой пока скрыты в туманном будущем. Финансовые аналитики всё чаще высказывают серьёзную обеспокоенность. «Мы наблюдаем расширение экосистемы за счёт включения компаний с более слабым балансом, таких как Oracle и CoreWeave, с ростом задолженности, а также более взаимосвязанных и цикличных отношений доходов, — заявил представитель Morgan Stanley. — Эта взаимосвязь между игроками создаёт системный риск». Лишь Nvidia уже заработала реальные деньги на продаже своих ИИ-ускорителей, большинству других компаний в этой сфере ещё предстоит получить хоть какую-то прибыль. Но даже Nvidia не застрахована от падения доверия инвесторов. Несмотря на недавние оптимистичные отчёты Nvidia о доходах, цена её акций упала на несколько процентов за последние дни и потеряла более 10 процентов с начала месяца. Microsoft, Amazon, Meta✴✴ и Google могут, по крайней мере, рассчитывать на высокую прибыль от своих текущих бизнесов, но многие компании-партнёры этой возможности лишены. Сообщается, что в сентябре Oracle продала государственные облигации на $18 млрд и дополнительно взяла банковский кредит в размере $38 млрд на дальнейшие капитальные вложения. С момента рекордного максимума в сентябре акции компании упали более чем на треть. Реакция инвесторов связана с тем, что они хотят увидеть прибыль от своих вложений в сфере искусственного интеллекта. По мере спада ажиотажа вокруг ИИ инвесторы хотят убедиться в окупаемости своих инвестиций. Возможно, именно это толкает ИИ-компании на дальнейшие заимствования: они стремятся ускорить свои разработки, чтобы продемонстрировать доход в более короткие сроки. «Когда компании, которым не нужны заимствования, берут займы для инвестиций, это устанавливает планку для окупаемости этих инвестиций, — пояснил руководитель отдела макроэкономической стратегии рынков BNY Боб Сэвидж (Bob Savage). — Мы находимся в фазе “покажите мне деньги”». Тем не менее, он не ожидает, что пузырь ИИ лопнет в ближайшее время. Большая часть расходов по-прежнему финансируется за счёт денежных потоков, поэтому инвесторам пока не стоит слишком беспокоиться. Однако, если некоторые из этих крупных инвестиций не принесут значительной прибыли, инвесторы станут оказывать всё большее давление на ИИ-компании, требуя «показать деньги». Nvidia на крючке: 61 % выручки компании теперь зависит от настроения четвёрки крупнейших клиентов

21.11.2025 [12:45],

Алексей Разин

Ещё год назад стало понятно, что концентрация выручки Nvidia усиливается, поскольку на долю трёх её крупнейших клиентов в совокупности приходилось 36 % всех денежных средств, получаемых компанией. По итогам третьего квартала текущего года стало понятно, что количество таких клиентов увеличилось до четырёх, а их совокупная доля в выручке Nvidia выросла до 61 %. То есть зависимость компании от настроения лишь горстки компаний лишь усиливается.

Источник изображения: Nvidia Это становится понятно после изучения квартального отчёта по форме 10-Q, который Nvidia опубликовала на этой неделе. Крупнейшие клиенты компании в этом документе традиционно проходят под анонимными обозначениями «A, B, C, D», причём год назад для их перечисления хватало трёх первых букв английского алфавита. В третьем квартале, как признаётся Nvidia, она поставляла свою продукцию напрямую четырём крупнейшим клиентам: на долю первого пришлось 22 % выручки, второй и третий довольствовались 15 и 13 % соответственно, а четвёртый обеспечивал 11 % всей выручки компании. Предсказуемо, что все четверо закупали продукцию Nvidia, поставляемую подразделением компании, отвечающим за вычислительные и сетевые решения. Получается, что теперь более половины всей выручки Nvidia, скорее всего, обеспечивают облачные гиганты или компании, выпускающие серверное оборудование для их нужд. В отчёте по форме 10-Q указываются только те клиенты, которые формируют более 10 % выручки этой компании. Не исключено, что ещё несколько компаний формируют долю выручки Nvidia, близкую к тем самым 10 %, но не превышающую их. Если рассматривать срез в размере девяти месяцев текущего фискального года, то крупнейших клиентов Nvidia набралось только два, они формировали 21 и 13 % выручки. Получается, что степень концентрации выручки по этому признаку выросла главным образом в последние месяцы. К слову, за три квартала предыдущего года степень концентрации выручки Nvidia едва достигла те же 34 %, но они были распределены между тремя клиентами по схеме «12–11–11». Рост концентрации выручки для Nvidia представляет определённую угрозу, но в условиях бума ИИ это пока не особо настораживает руководство. Капитализация криптовалютного рынка рухнула на триллион долларов из-за падения биткоина

20.11.2025 [17:12],

Павел Котов

Накануне биткоин скатился к самой низкой цене за последние семь месяцев, обозначив тем самым более чем триллионный обвал в мире цифровых активов, пишет Bloomberg. На горизонте — минимум за весь 2025 год.

Источник изображения: André François McKenzie / unsplash.com На торгах в Нью-Йорке крупнейшая в мире криптовалюта просела до $88 522, что отрицательно сказалось на крупных и мелких инвесторах. Цены на цифровые активы несколько поднялись после публикации финансового отчёта Nvidia с сильным прогнозом выручки — он помог развеять опасения, что мировой рост расходов на ИИ может замедлиться. Следующие психологические отметки для биткоина находятся на значениях $85 000 и $80 000, а дальше — только минимальная котировка за весь 2025 год. Стоимости в $77 424 крупнейшая криптовалюта достигла в апреле, когда был актуальным вопрос пошлин. Максимального значения мировая капитализация криптовалют достигла 6 октября — оно составило $4,3 трлн; сейчас этот показатель колеблется около $3,2 трлн. Хрупкость рынка криптовалют стала очевидной 10 октября, когда сработал механизм принудительных ликвидаций, и были проданы заёмные криптовалютные позиции на сумму более $19 млрд — это спровоцировало цепную реакцию с маржин-коллами, оттоком средств с биржевых торгов и снижением интереса у новых покупателей. В октябре биткоин поднимался выше отметки $126 000 — этого показателя он достиг из-за снижения процентной ставки ФРС США, в результате чего институциональные инвесторы стали закупаться рискованными активами, в том числе криптовалютой. Энергия обоих эффектов исчерпалась, но игроки на повышение успели на них заработать — зато компании, которые держат значительную часть капитала в цифровых активах, остались в проигрыше. Тем временем криптовалюта Ethereum опустилась ниже $3000. В первой половине года вторая по величине криптовалюта отставала от биткоина, но в августе поднялась почти до $5000, ненадолго преодолев исторический максимум от 2021 года. К настоящему моменту Ethereum лишился всех своих достижений. VK похвалилась ростом выручки на 10 % — наибольший рост показали «VK Видео» и «VK Клипы»

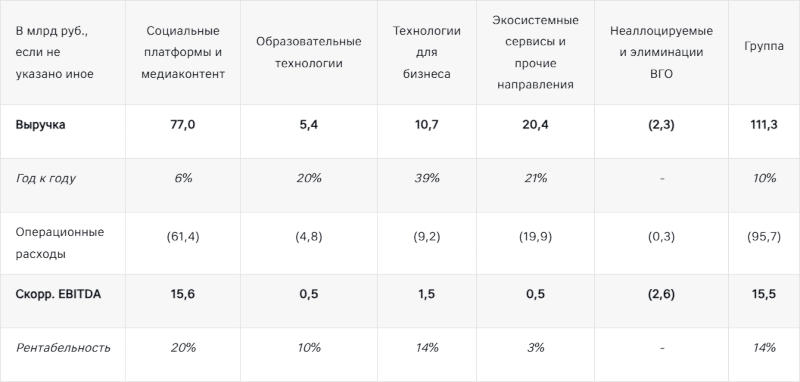

20.11.2025 [16:01],

Павел Котов

Холдинг VK опубликовал финансовый отчёт по итогам первых трёх кварталов (9 месяцев) 2025 года. Компания сообщила, что за отчётный период выручка компании выросла на 10 % по сравнению с первыми тремя кварталами 2024 года — до 111,3 млрд руб. Правда, такой прирост обусловлен тем, что компания пересмотрела прошлогодние показатели — в ноябре 2024 года сообщалось о выручке в 109,6 млрд рублей.

Источник изображения: ilgmyzin / unsplash.com Скорректированный показатель EBITDA составил 15,5 млрд руб. (был 0,2 млрд руб.); рентабельность по этому показателю — 14 %. Положительная рентабельность по скорректированному EBITDA зафиксирована по всем операционным сегментам VK. По итогам всего 2025 года прогноз по скорректированному EBITDA сохранён на уровне более 20 млрд руб. Достигнутые результаты соответствуют ожиданиям аналитиков — они были 111,1 млрд руб. по выручке и 15,5 млрд руб. по скорректированному EBITDA.

Источник изображения: vk.company Выручка от видеорекламы VK выросла на 69 % год к году и составила 3,7 млрд руб.; онлайн-реклама в сегментах малого и среднего бизнеса показала годовой рост на 12 % до 26,6 млрд руб. На 6 % выросла выручка по важнейшему для компании сегменту «Социальные платформы и медиаконтент» — она составила 77 млрд руб. Этого результата удалось достичь благодаря росту выручки от «ВКонтакте» на 10 %, увеличению в 3,2 раза совокупного времени просмотра на «VK Видео», росту на 51 % среднесуточного просмотра «VK Клипов», увеличению средней месячной аудитории «VK Знакомств» на 31 % и базы подписчиков «VK Музыки» на 13 %. В сегменте «Образовательные технологии» доходы выросли на 20 % и составили 5,4 млрд руб. Этого удалось достичь за счёт устойчивого спроса на образовательные курсы для детей, расширения форматов занятий онлайн, а также синергетического эффекта от объединения платформ «Учи.ру» и «Тетрика». На 39 % выросла выручка сегмента «Технологии для бизнеса» (VK Tech) — она составила 10,7 млрд руб. Здесь факторами роста стали бизнес-приложения, чья выручка увеличилась на 95 %; и рабочие сервисы VK WorkSpace, которые принесли на 63 % больше денег, чем годом ранее. Сегмент «Экосистемные сервисы и прочие направления» показал рост на 21 % до 20,4 млрд руб. Доходы RuStore увеличились в 3,9 раза; «Облака Mail» — на 89 %; Yclients — на 33 %. Lenovo убеждена, что справится с взлетевшими ценами на память лучше конкурентов

20.11.2025 [14:52],

Алексей Разин

Производители потребительской электроники начали предупреждать клиентов, что на фоне заметного роста цен на память и ряд других компонентов они не смогут придерживаться прежней ценовой политики в следующем году. Lenovo остаётся крупнейшим производителем ПК в мире, а потому выражает уверенность, что сможет сдерживать рост цен дольше и лучше остальных участников рынка.

Источник изображения: Lenovo Разговор об этом неизбежно зашёл на квартальной отчётной конференции Lenovo, как поясняет Nikkei Asian Review. В прошлом фискальном квартале чистая прибыль компании сократилась в годовом сравнении на 5 % до $340 млн. Выручка выросла на 15 % до рекордных $20,45 млрд, но норма прибыли сократилась на 0,3 процентных пункта до 15,4 % из-за снизившейся прибыльности на инфраструктурном направлении, которое включает и бизнес по производству серверов для ИИ. «Поскольку внедрение ИИ ускоряется, дефицит поставок и высокая стоимость компонентов являются естественными последствиями растущего спроса», — пояснил генеральный директор компании Ян Юаньцин (Yang Yuanqing). По его мнению, Lenovo сможет лучше справляться с этой ситуацией, чем конкуренты, поскольку располагает рядом долгосрочных контрактов с поставщиками. Как правило, по их условиям поставщики компонентов не особо имеют возможность манипулировать ценами. Руководство Lenovo не сомневается, что компания сможет сохранить прибыльность бизнеса и при этом оставить цены на свою продукцию на конкурентоспособном уровне. По мнению представителей компании, она сможет наращивать свою выручку более чем на 10 % на протяжении как минимум двух ближайших кварталов. Как они отмечают, с ростом цен на память Lenovo всегда удавалось успешно справляться в прошлом, и этот случай не должен стать исключением. Превосходный отчёт Nvidia вдохновил инвесторов — акции технологических компаний подорожали по всему миру

20.11.2025 [12:51],

Алексей Разин

Третий квартал Nvidia завершила рекордной выручкой, рекордным её приростом в последовательном сравнении, а ещё её прогноз на текущий квартал в размере $65 млрд оказался на $3 млрд выше ожиданий аналитиков. Всё это создало условия для роста котировок акций компаний технологического сектора на торгах в Азии и Европе. В США торги начнутся этим вечером, непосредственно акции Nvidia могут продолжить свой рост.

Источник изображения: Nvidia Как отмечает Bloomberg, европейский индекс Euro Stoxx 50 вырос на 0,9 %, а биткоин отыграл часть недавних потерь, вернувшись на позиции свыше $90 000. Азиатские эмитенты, так или иначе связанные с технологическим сектором, также показали значительный рост котировок собственных акций. TSMC показала рост на 3,6 %, южнокорейские поставщики памяти SK hynix и Samsung Electronics столкнулись с ростом курса своих акций на 4 % и 4,5 % соответственно. Профильные биржевые индексы на Тайване и в Сеуле укрепились более чем на 2 %, а японский Nikkei вырос более чем на 3 %. Японские эмитенты типа Tokyo Electron и SoftBank демонстрировали рост курса своих акций на 5 % и 4 % соответственно. В отличие от «пузыря дот-комов» начала века, как поясняют аналитики, нынешний бум ИИ характеризуется активным участием в инвестициях крупных технологических компаний, которые работают с прибылью и располагают серьёзными запасами собственных средств. Впрочем, и здесь находятся свои критики. По мнению некоторых инвесторов, техногиганты искусственным образом улучшают финансовую отчётность, увеличивая сроки амортизации оборудования, используемого в инфраструктуре ИИ. Поскольку с подобным ажиотажем фондовый рынок не сталкивался ранее, эксперты теряются в предложениях по поводу разумного срока окупаемости ускорителей вычислений. Игровые видеокарты теперь приносят всего 7,5 % выручки Nvidia — ИИ-чипы разогнали доходы до $57 млрд

20.11.2025 [10:27],

Алексей Разин

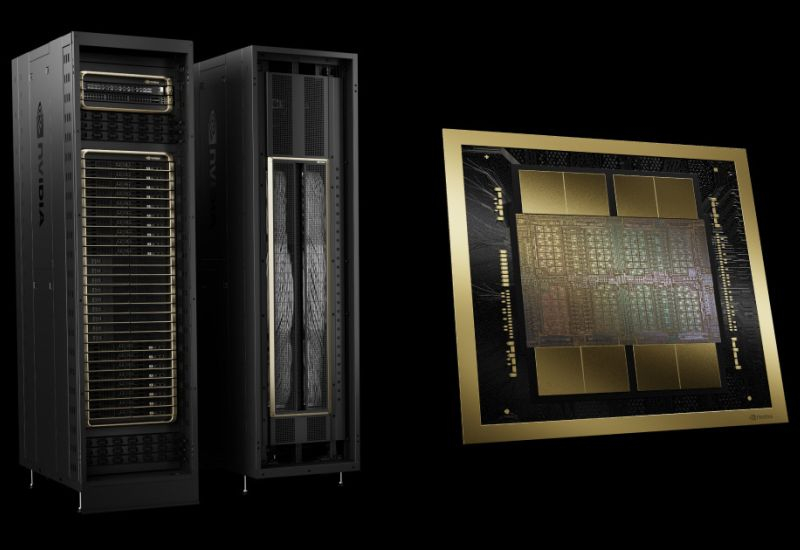

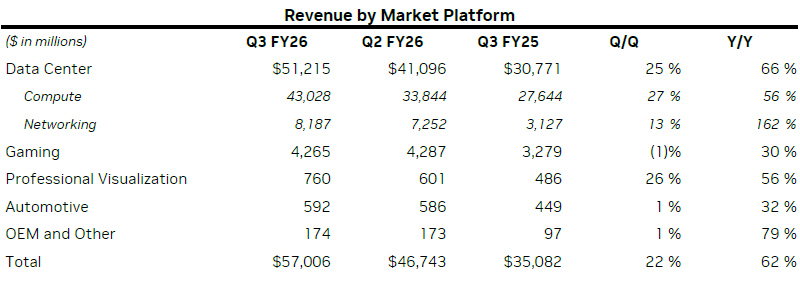

Отчётность Nvidia за минувший фискальный квартал смогла порадовать тех инвесторов, которые ждали косвенных подтверждений сохранения высокого спроса компоненты для инфраструктуры ИИ. По итогам прошлого квартала выручка компании составила рекордные $57 млрд, увеличившись в годовом сравнении на 62 %, а последовательно сразу на 22 % или $10 млрд.

Источник изображений: Nvidia Как отметила на мероприятии финансовый директор Nvidia Колетт Кресс (Colette Kress), компания рассчитывает выручить от реализации ускорителей семейств Blackwell и Rubin в размере $500 млрд за период с начала текущего года до конца 2026 календарного года. Спрос на компоненты для инфраструктуры ИИ продолжает превышать собственные ожидания Nvidia, по словам Колетт Кресс. Уже эксплуатируемые в составе облачных систем ускорители поколений Ampere, Hopper и Blackwell полностью загружены вычислениями. В серверном сегменте выручка Nvidia в прошлом квартале выросла на 66 % в годовом сравнении до рекордных $51,2 млрд. Направление сетевых решений увеличило выручку сразу на 162 % до $8,2 млрд, что позволяет профильному бизнесу считаться крупнейшим в мире. В структуре ускорителей Blackwell произошло важное изменение: более современные GB300 начали доминировать над GB200 и формировать до двух третей всей выручки в семействе. Даже в условиях весьма серьёзных геополитических противоречий между Китаем и США компании удалось выручить за квартал на китайском рынке $50 млн от реализации ускорителей H20, хотя в конце прошлого квартала Nvidia не хотела публиковать подобную статистику в целом. Так или иначе, руководство компании утверждает, что продажи H20 не оказали существенного влияния на итоги квартала.  Игровой сегмент показал рост выручки на 30 % в годовом сравнении до $4,3 млрд (всего 7,5 % от всей выручки), но последовательно она снизилась на 1 %. Такая коррекция, по словам финансового директора Nvidia, обусловлена выходом складских запасов на более близкий к норме уровень в ожидании сезона предпраздничных распродаж. В годовом сравнении игровая выручка выросла преимущественно за счёт высокой популярности семейства Blackwell. В сфере профессиональных решений для визуализации семейство Blackwell также показало себя с лучшей стороны, способствуя росту выручки на 56 % год к году до $760 млн, но в этом контексте упоминается и положительное влияние DGX Spark. Выручка Nvidia в автомобильном сегменте ограничилась $592 млн, но она выросла на 32 % в годовом сравнении и на 1 % последовательно. Наконец, сегмент OEM-решений и прочих источников дохода позволил Nvidia увеличить выручку на 79 % до $174 млн в годовом сравнении, хотя последовательный рост тоже ограничился 1 %. В общей сложности, вычислительные и сетевые решения увеличили квартальную выручку Nvidia на 64 % до $50,9 млрд, тогда как на долю графических решений как таковых осталось только $6,1 млрд выручки. Тем не менее, и она в годовом сравнении увеличилась на 51 %. Руководство компании считает, что ежегодно в мире будет тратиться от $3 до $4 трлн на создание инфраструктуры для ИИ. В части сроков анонса новых ускорителей с архитектурой Rubin финансовый директор Nvidia повторила, что они выйдут во второй половине 2026 года. Платформа Vera Rubin, сформированная из 7 чипов, способна обеспечить кратное увеличение быстродействия по сравнению с Blackwell. В текущем квартале Nvidia рассчитывает выручить около $65 млрд, это подразумевает последовательный рост выручки на 14 %, во многом обусловленный высоким спросом на компоненты с архитектурой Blackwell. Если в прошлом квартале норма выручки компании составила 73,4 %, то в текущем она расположится в районе 74,8 %. В следующем году расходы компании вырастут, но Nvidia постарается поддерживать норму прибыли на уровне 74–76 %, по словам Кресс. На получение значимой выручки в Китае компания в текущем квартале тоже не рассчитывает. В Центробанке не ждут, что россияне массово перейдут на цифровой рубль

19.11.2025 [16:53],

Владимир Мироненко

В Банке России выразили мнение, что массового перехода населения на цифровой рубль не будет, поскольку хранение средств на таких счетах будет менее выгодным по сравнению с обычными банковскими вкладами, пишет «Интерфакс».

Источник изображения: Vardan Papikyan/unsplash.com Советник председателя ЦБ РФ Кирилл Тремасов на встрече со студентами в Томском государственном университете отметил, что на цифровые рубли ничего начисляться не будет. Он добавил, что на потребительском уровне преимущество цифрового рубля неочевидно, сделав вывод, что какого-то массового перехода людей на цифровые рубли вряд ли следует ждать. Вместе с тем эксперт допустил, что многие россияне могут открыть цифровые кошельки из любопытства. «У нас люди, на самом деле, такие активные, и многие продвинутые в плане технологий. Поэтому просто желание протестировать новую технологию, конечно, приведёт к тому, что многие заведут свои цифровые кошельки», — сообщил он, добавив, что на этих счетах вряд ли будут храниться значительные суммы в цифровых рублях, поскольку для этого придётся «пожертвовать доходностью вкладов или текущих счетов». По словам Тремасова, преимущества цифрового рубля проявятся в бюджетной сфере и для экономики страны в целом. В частности, он позволит отслеживать всю цепочку использования, что поможет повысить эффективность по аналогии с «Системой быстрых платежей». В настоящее время Центробанк проводит пилотный проект с цифровыми рублями. Хотя ранее планировалось начать массовое внедрение цифрового рубля с июля 2025 года, дату его запуска перенесли на 1 сентября 2026 года. Акции бигтехов в США скатились — инвесторов пугает раздувающийся ИИ-пузырь

19.11.2025 [06:59],

Алексей Разин

На этой неделе о результатах третьего фискального квартала должна отчитаться компания Nvidia, которая справедливо считается одним из главных выгодоприобретателей в условиях ИИ-бума. Ожидание отчётности оказалось нервозным, котировки акций многих крупных игроков технологического сектора в США снизились.  Индекс Nasdaq Composite, как отмечает Financial Times, просел на 1 %, а менее зависимый от акций технологический компаний S&P 500 опустился на 0,6 %. Акции самой Nvidia успели подешеветь на 2 %, ценные бумаги Microsoft и Amazon потеряли более 3 % стоимости, акции Meta✴✴ просели на 1,5 %. Бум систем искусственного интеллекта до сих пор двигал котировки акций техногигантов вверх, но всё большее количество инвесторов стало выражать озабоченность опасностью формирования пузыря на фондовом рынке. Аналитики Schroders считают, что состояние фондового рынка уже подразумевает «наличие пены и пузырей». Довольствоваться пассивным владением акциями компаний технологического сектора, по их мнению, в данный момент опасно. С сентября компании Amazon, Alphabet, Meta✴✴ и Oracle в совокупности заимствовали $81 млрд для финансирования своих проектов по строительству ЦОД для ИИ, как подсчитали представители Bank of America. Аналитики Nomura заявляют, что инвесторы перестают слепо доверять масштабным планам гиперскейлеров по развитию инфраструктуры. Проведённый среди управляющих фондами опрос показал, что основная их часть считает расходы компаний сектора ИИ неоправданно высокими. Подобного единодушия они не показывали с 2005 года, когда начали проводиться подобные опросы. Эксперты M&G подсчитали, что капитальные затраты в сфере ИИ к 2030 году достигнут $7 трлн накопленным итогом. Проблема заключается в том, что огромные инвестиции не гарантируют пропорционально быстрой монетизации создаваемых сервисов и прироста производительности труда. Это начинает осознавать всё большее количество инвесторов, как добавляют представители JPMorgan Chase. Дальнейшее направление движения фондового рынка будет определяться итогами фискального квартала компании Nvidia, которые будут обнародованы к завтрашнему утру. Именно эта отчётность задаст вектор движения для всего рынка в технологическом секторе до конца текущего года. Индекс Nasdaq в целом за ноябрь упал на 5 %, причём отрицательная динамика наблюдается впервые с марта, весной соответствующий импульс ему придали заявления президента США Дональда Трампа (Donald Trump) по поводу введения повышенных таможенных пошлин. Во вторник наблюдалось снижение биржевых индексов и в Европе, и в Азии, на величину от 1,7 до 3,3 %. В четверг выйдут данные о безработице в США, поэтому сигналов для дальнейшего снижения рынка может быть предостаточно. Xiaomi стала прибыльной в электромобилях всего за два года — быстрее всех в Китае

18.11.2025 [14:07],

Алексей Разин

Электромобили Xiaomi присутствуют на рынке два неполных года, и в условиях жесточайшей ценовой конкуренции даже более зрелым стартапам в Китае не удаётся выйти на безубыточность, а упоминаемый производитель электроники смог это сделать в минувшем квартале, если вольно трактовать финансовую отчётность за период.  Впрочем, погрешность расчётов не так велика, поскольку на направлении электромобилей и искусственного интеллекта именно первые обеспечивают 97,6 % выручки, так что можно смело говорить о выходе автомобильного бизнеса Xiaomi на безубыточность по итогам третьего квартала текущего года. В целом подразделение инновационных видов бизнеса за период принесло компании рекордные $4,1 млрд выручки. Чистая прибыль при этом достигла $98,4 млн, впервые сменив убытки. Непосредственно от реализации электромобилей Xiaomi в минувшем квартале смогла выручить почти $4 млрд. Эта сумма выросла почти в три раза в годовом сравнении и увеличилась на 37,38 % последовательно. За период были отгружены клиентам рекордные 108 796 электромобилей. Это на 173,43 % больше, чем годом ранее, и на треть больше, чем во втором квартале. Норма прибыли в инновационном бизнесе составила 25,5 %, что с учётом доминирования электромобилей в этом сегменте весьма неплохо. Год назад этот показатель не превышал 17,1 %, хотя во втором квартале текущего года и достиг 26,4 %. По итогам октября Xiaomi поставила рекордные 48 654 электромобиля, уже второй месяц подряд показатель держится на уровне выше 40 000 штук. Руководство компании пояснило, что уже на этой неделе Xiaomi поставит свой 350-тысячный в этом году электромобиль, хотя эта цель ставилась на весь 2025 год. В очередной раз появляются доказательства того, что Xiaomi наращивает объёмы выпуска электромобилей с опережением графика. Чистая прибыль всей Xiaomi в третьем квартале достигла $1,73 млрд, превзойдя ожидания аналитиков с большим запасом. Компания стремится начать официальные продажи своих электромобилей в Европе в 2027 году. Сроки окупаемости ускорителей ИИ остаются загадкой для участников рынка

16.11.2025 [08:34],

Алексей Разин

Инвестиционная активность OpenAI является наглядным примером того ажиотажа, который сейчас сопровождает развитие вычислительной инфраструктуры для сферы искусственного интеллекта. В планы компании и её многочисленных партнёров входит вложение до $1,5 трлн в эту сферу за ближайшие восемь лет только на территории США. При этом сроки окупаемости профильного оборудования с трудом определяются даже бывалыми экспертами.

Источник изображения: Nvidia Как поясняет CNBC, отрасль генеративного искусственного интеллекта в её нынешнем виде достаточно молода — её история насчитывает не более трёх лет, поэтому активные инвестиции пока не приносят заметной финансовой отдачи, и просчитать бизнес-модель на этом этапе затруднительно. Google, Oracle и Microsoft исходят из продолжительности жизненного цикла своих центров обработки данных для ИИ до шести лет включительно, и за это время, с бухгалтерской точки зрения, соответствующие активы должны пройти полную амортизацию. Другими словами, стоимость данного оборудования должна быть полностью перенесена на себестоимость услуг указанных компаний за шесть лет или даже быстрее. Стремительное развитие больших языковых моделей, однако, может потребовать от участников рынка ускорения амортизации, поскольку оборудование может устареть быстрее, чем за шесть лет. Формально, Microsoft в своей финансовой документации указывает срок амортизации от двух до шести лет. Обычно длительные сроки амортизации благотворно влияют на прибыль компании, поскольку затраты на закупку оборудования переносятся на себестоимость услуг и продукции постепенно, малыми частями. В случае с применяемыми для ускорения работы ИИ ускорителями участники рынка пока теряются, на какой срок эксплуатации следует рассчитывать при планировании инвестиций и расчёте окупаемости. Облачный провайдер CoreWeave исходит из шестилетнего срока амортизации, начиная с 2023 года. По мнению представителей компании, устаревшие GPU получают «вторую жизнь» в рамках постоянно обновляющейся инфраструктуры, поскольку в условиях дефицита вычислительных мощностей они всё равно находят применение и приносят пользу не только клиентам, но и владельцам оборудования. Что характерно, партия ускорителей Nvidia H100 после трёх лет эксплуатации была недавно вновь введена в оборот по цене на уровне 95 % от изначальной, хотя в целом бывшему в употреблении оборудованию столь высокая остаточная стоимость не присуща. Скептики придерживаются мнения, что рыночный жизненный цикл оборудования в этой сфере не превышает двух или трёх лет при нынешних темпах развития отрасли ИИ. Примечательно, что разработчики ускорителей перешли на ежегодный выпуск новых поколений продукции. Моду задала считающаяся лидером отрасли Nvidia, недавно её подхватила AMD, а руководство Intel тоже не стало оставаться в стороне от тенденции. Microsoft при закупке ускорителей Nvidia старается равномерно распределять расходы между последующими поколениями продукции этой марки, чтобы не остаться в какой-то момент с большим запасом устаревших ускорителей. Рынок ИИ пока изучен слабо, поэтому владельцы ЦОД стараются придерживаться гибкого подхода к планированию затрат и окупаемости. Китайская SMIC отчиталась о росте прибыли на 29 % по итогам третьего квартала

14.11.2025 [15:50],

Алексей Разин

Третий квартал принёс крупнейшему в Китае контрактному производителю чипов — компании SMIC, рост чистой прибыли на 29 % до $191,8 млн, что превысило ожидания аналитиков, которые составили более умеренные $161,2 млн. Выручка увеличилась на 9,7 % до $2,38 млрд, превысив ожидания рынка на скромные $30 млн.

Источник изображения: SMIC Кстати, сама SMIC ожидала, что её выручка в третьем квартале последовательно увеличится на 5–7 % относительно полученных во втором квартале $2,21 млрд, поэтому фактические итоги третьего квартала оказались лучше собственных ожиданий компании. Степень загрузки конвейера SMIC в прошлом квартале последовательно увеличилась с 92,5 до 95,8 %, что также свидетельствует о высоком спросе на её услуги. Количество обработанных за квартал кремниевых пластин выросло до 2,5 млн штук, что говорит о почти 5-процентном последовательном и 18-процентном годовом приросте. Год назад степень загрузки конвейера SMIC не превышала 90,4 %. В прошлом квартале 86,2 % своей выручки компания получила в Китае, но 10,8 % выручки обеспечили американские клиенты, а Евразия в целом довольствовалась 3 %. Кремниевые пластины современного типоразмера 300 мм формировали 77 % выручки компании, а 200-мм определяли только 23 % квартальной выручки. По словам руководства SMIC, растёт спрос на аналоговые компоненты китайского производства, которые используются в подсистеме питания мобильных и зарядных устройств. В текущем квартале SMIC рассчитывает на последовательный рост выручки на 2 % и удержание нормы прибыли в пределах от 18 до 20 %, что заметно ниже текущих 22 %. Скорее всего, темпы роста выручки SMIC в дальнейшем замедлятся. В структуре выручки SMIC в текущем квартале доминировала потребительская электроника (43,4 %), а доля компонентов для смартфонов сократилась последовательно с 25,2 до 21,5 %. Доля автомобильного сегмента выросла с 10,6 до 11,9 %, а вот телекоммуникационное направление и сегмент Интернета вещей сообща сократили свою долю с 8,2 до 8 %. ПК и планшеты увеличили долю с 15 до 15,2 % по сравнению со вторым кварталом, но год назад этот показатель достигал 16,4 %. Выпуск чипов для смартфонов приносил SMIC больше прибыли, чем компоненты для потребительской электроники, поэтому увеличение доли последней категории в структуре выручки и способствует снижению показателей прибыльности компании в текущем квартале. GlobalFoundries рассчитывает тоже извлечь выгоду из бума ИИ

13.11.2025 [10:57],

Алексей Разин

Компания GlobalFoundries хоть и является достаточно крупным контрактным производителем чипов, специализируется на зрелых техпроцессах, которые при развитии инфраструктуры ИИ мало используется. Тем не менее, в текущем квартале производитель рассчитывает на получение выручки, которая превышает ожидания аналитиков.

Источник изображения: GlobalFoundries На этой неделе GlobalFoundries отчиталась о результатах третьего квартала, сообщив о снижении выручки в годовом сравнении на 3 % до $1,688 млрд, но последовательно она осталась на уровне второго квартала текущего года. Операционная прибыль выросла на 5 % до $195 млн, а чистая прибыль увеличилась сразу на 40 % до $249 млн. Объёмы поставок кремниевых пластин выросли в годовом сравнении на 10 % до 602 000 штук. Норма прибыли по итогам третьего квартала достигла 24,8 %, увеличившись за год на один процентный пункт. В текущем квартале GlobalFoundries рассчитывает выручить в районе $1,8 млрд, что слегка выше заложенных в прогноз аналитиками $1,79 млрд. Удельный доход на одну акцию составит 47 центов против ожидаемых 46 центов. Подобная расстановка показателей вызвала рост курса акций компании на 6 %. Структура выручки GlobalFoundries сейчас такова, что автомобильное направление формирует 16 %, тогда как на долю клиентов на серверном и инфраструктурном направлении приходится всего 10,5 % выручки компании. Крупнейшим источником выручки GlobalFoundries остаётся сегмент смартфонов с долей 40 %, но даже в этом случае компания отмечает высокий спрос на свои услуги. Она заключила соглашение с TSMC о лицензировании технологий и начала расширять производственные мощности в Германии на сумму 1,1 млрд евро при поддержке местного правительства. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex