|

Опрос

|

реклама

Быстрый переход

OpenAI сжигает миллиарды и зарабатывает крохи — окупаемость может наступить лишь через десять лет

13.11.2025 [08:36],

Алексей Разин

Удивительно, но крупные корпорации типа SoftBank, Microsoft и Nvidia с лёгкостью готовы верить OpenAI на слово в обещаниях светлого будущего без существенных финансовых гарантий, вливая десятки и сотни миллиардов долларов в этот амбициозный стартап. По некоторым данным, разрыв между расходами и выручкой OpenAI настолько велик, что на окупаемость рассчитывать сложно даже на горизонте последующих десяти лет.

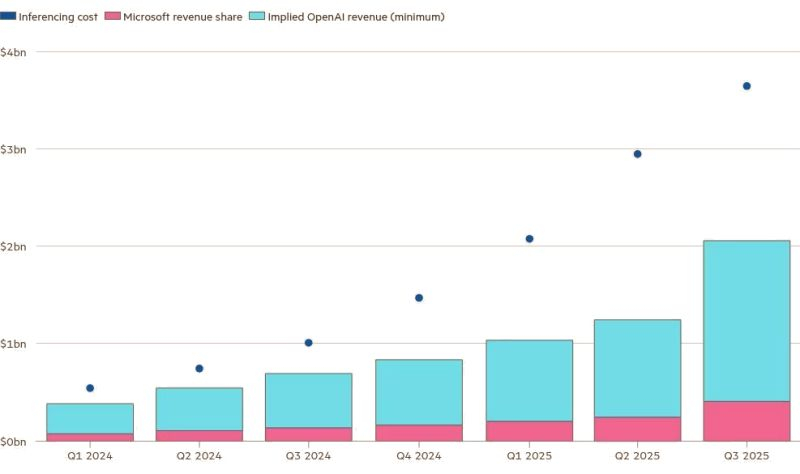

Источник изображения: OpenAI Руководство самой OpenAI не раз заявляло, что сроки выхода на окупаемость его не особо беспокоят, поскольку оно исходит из убеждения в необходимости вкладывать средства в развитие искусственного интеллекта ради последующей неминуемой материальной выгоды без привязки к конкретным датам. Издание Financial Times связалось с техноблогером Эдом Зитроном (Ed Zitron), который предоставил ему приблизительные данные о соотношении расходов и доходов OpenAI, говорящие о существенном разрыве между этими величинами. За последние семь кварталов, как следует из предоставленных данных, OpenAI потратила более $12,4 млрд на оплату услуг Microsoft по предоставлению доступа к облачным мощностям Azure только для реализации операций, связанных с так называемым инференсом — процессом обращения пользователей к большим языковым моделям со своими запросами. Минимальная выручка OpenAI за этот период составила $6,8 млрд, причём около 20 % этой суммы она должна была отдать Microsoft согласно имеющимся между компаниями договорённостям. Последние, как утверждает FT, носят запутанный характер, не позволяя в полной мере рассчитать точные суммы, передаваемые партнёрами друг другу, поэтому расчёты в любом случае будут носить приблизительный характер. Кроме того, расходы на инференс являются лишь малой частью совокупных затрат OpenAI, поэтому фактический разрыв между доходами и расходами будет существенно больше.

Источник изображения: Financial Times Составленные FT по данным Зитрона графики показывают, что без учёта доли выручки, отдаваемой Microsoft, выручка OpenAI позволит покрывать расходы на инференс лишь к 2033 году, а с учётом прочих расходов и отчислений точка окупаемости может отодвинуться в будущее ещё сильнее. OpenAI для исправления ситуации должна либо резко сократить расходы, на что она явно не готова в перспективе ближайших нескольких лет, либо поднять плату за доступ к своим сервисам в несколько раз. Представители OpenAI и Microsoft достоверность приведённых Зитроном данных опровергать или подтверждать не стали, либо вообще отказались комментировать исходную публикацию, поэтому полученные выводы следует считать весьма приблизительными. Foxconn ожидает, что в следующем году поставки ИИ-серверов удвоятся

13.11.2025 [06:44],

Алексей Разин

Председатель совета директоров и генеральный директор Foxconn Янг Лю (Young Liu) на квартальном отчётном мероприятии выразил уверенность, что 2026 год будет для компании очень удачным, хотя бы по причине ожидаемого удвоения количества поставленных на рынок серверов для инфраструктуры искусственного интеллекта.

Источник изображения: Nvidia По его словам, которые приводит издание Nikkei Asian Review, в следующем году развитие отрасли ИИ станет главным локомотивом роста, и он с большим оптимизмом смотрит в 2026 год. Правда, при этом он ссылается на геополитические проблемы и нестабильность валютных курсов в качестве неблагоприятных факторов, способных влиять на динамику финансовых показателей в следующем году. «С точки зрения объёмов поставок ИИ-серверов, говоря консервативно, в следующем году показатели по меньшей мере удвоятся относительно текущего года. Некоторые из прогнозов предрекают даже более высокий рост», — признался глава Foxconn. Он пояснил, что в этом году будет поставлено от 30 до 50 тысяч стоек с серверами для ИИ, тогда как в следующем году их количество возрастёт до 30, 60 или даже 100 тысяч штук. Прогноз по собственной выручке на текущий год Foxconn увеличила, хотя Лю и воздержался от упоминания точной суммы. Примечательно, что этому способствовал не только рост поставок серверного оборудования, но и более успешные продажи потребительских устройств. Последние превосходят показатели аналогичного периода прошлого года, как по третьему кварталу, так и по четвёртому. Капитальные затраты в текущем году Foxconn увеличит на 20 % по сравнению с прошлым, в следующем их рост также продолжится. Компания готова расширять своё взаимодействие с партнёрами, которое позволит ей оказывать полный спектр услуг по созданию серверного оборудования. В 2025 году выручка Foxconn от реализации ИИ-серверов уже достигла $32 млрд. Компания уже занимает 40 % в профильном сегменте рынка, её доля будет только расти, по мнению руководства. В текущем квартале выручка Foxconn в сфере вычислительных продуктов снизится на 15 %, в сегменте умных устройств снижение выручки составит от 3 до 15 %, а вот на направлении облачных и сетевых продуктов выручка вырастет более чем на 15 %, по словам Янга Лю. Уже сейчас серверное направление бизнеса формирует 42 % выручки Foxconn, но на направлении потребительской электроники, которое включает и услуги по сборке iPhone для Apple, доля выручки по-прежнему составляет 37 %. Foxconn продолжает наживаться на ИИ-буме — чистая прибыль подскочила на 17 % и продолжит расти

12.11.2025 [10:27],

Алексей Разин

Инвесторы давно присматриваются к динамике финансовых показателей компаний, которые максимально быстро чувствуют на себе изменения в конъюнктуре рынка компонентов для систем искусственного интеллекта. Foxconn в этом отношении их порадовала, сообщив о росте чистой прибыли по итогам третьего квартала на 17 % до $1,9 млрд, что превышает ожидания аналитиков.

Источник изображения: Foxconn Foxconn является не только крупнейшим контрактным производителем потребительской электроники Apple, но и ближайшим партнёром Nvidia по сборке серверного оборудования для центров обработки данных, заточенных под искусственный интеллект. Соответственно, динамика прибыли и выручки Foxconn свидетельствует о стремительном росте спроса на соответствующее оборудование. Непосредственно выручка компании по итогам третьего квартала выросла на 11 % до $66,29 млрд, и её величину аналитики смогли в точности предугадать заранее. В текущем квартале Foxconn рассчитывает на увеличение общей выручки в годовом сравнении, а в серверном сегменте она также увеличится и последовательно. Августовский прогноз по «существенному росту годовой выручки» Foxconn оставила без изменений, но точные числовые значения не опубликовала. Аналитики считают, что в текущем квартале выручка Foxconn вырастет на 15 %. Курс акций компании с начала года вырос на 30 %, поскольку инвесторы осознали, что Foxconn получает выгоду от бума ИИ, сотрудничая с Nvidia в сфере контрактного производства серверных систем. Крупные игроки облачного рынка в совокупности намерены потратить на развитие вычислительной инфраструктуры более $400 млрд. К концу десятилетия четыре ПК из десяти в мире будут на процессорах Ryzen, прогнозирует AMD

12.11.2025 [10:17],

Алексей Разин

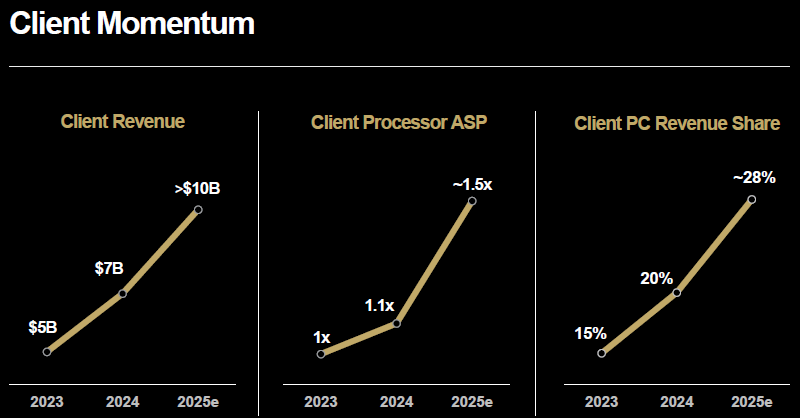

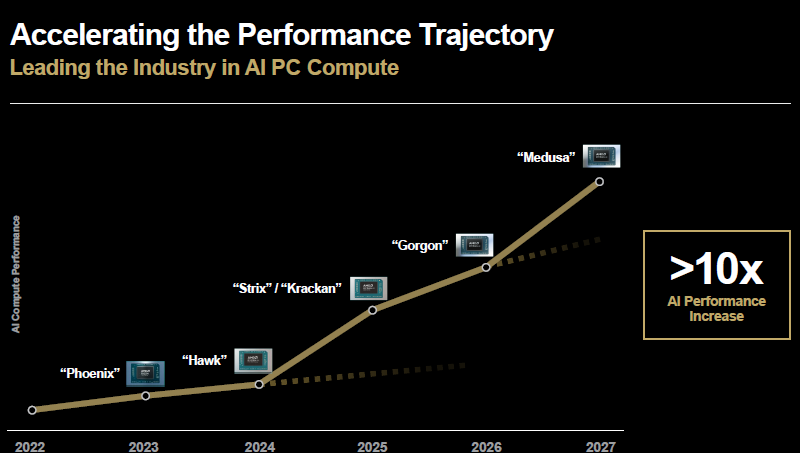

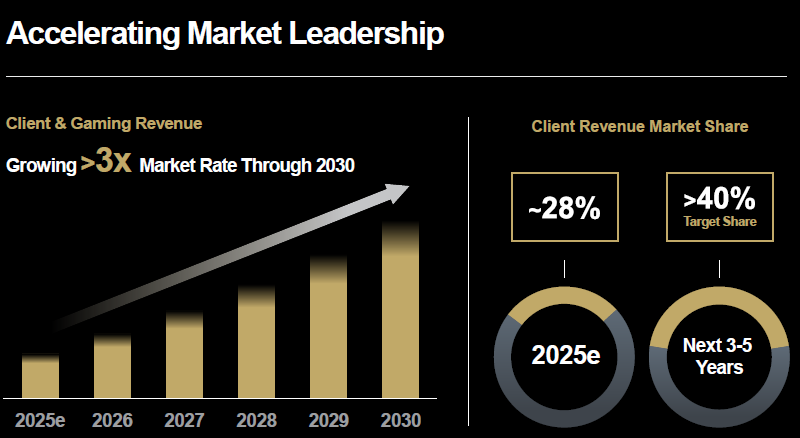

Важность серверного сегмента для AMD на минувшем мероприятии для аналитиков подчёркивалась тем фактом, что руководящий этим направлением бизнеса компании Форрест Норрод (Forrest Norrod) выступил не только на его открытии, но и на закрытии. При этом в клиентском бизнесе компания к концу десятилетия рассчитывает увеличить свою долю с 28 % до более чем 40 %.

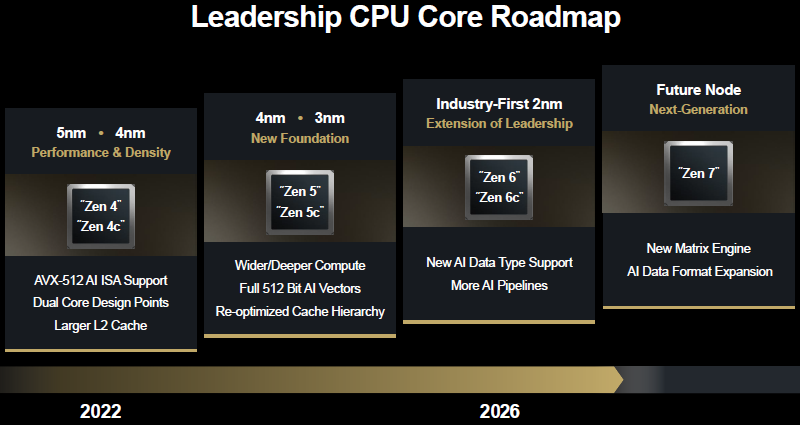

Источник изображений: AMD Об этом можно узнать из презентации, которая сопровождала выступление Джека Гуиня (Jack Huynh), который в статусе старшего вице-президента руководит бизнесом AMD по разработке и выпуску вычислительных и графических решений. Следует понимать, что в своих прогнозах и статистике AMD в данном случае оперирует показателями выручки. Другими словами, если по итогам текущего года она рассчитывает занять 28 % рынка клиентских процессоров в денежном выражении, то к 2030 году эта доля должна превысить 40 %.  Для пятилетнего периода такой прирост нельзя назвать резким, но компания в целом прогнозирует ежегодные темпы роста выручки на своих классических рынках присутствия в размере около 10 %. Лишь опережающий рост выручки в серверном сегменте обеспечит рост темпов роста совокупной выручки компании до 35 % в год в среднем. Если в прошлом году выручка AMD в сегментах клиентских и игровых решений составила $9,6 млрд, то в этом году она может увеличиться почти в полтора раза до более чем $14 млрд, как прогнозирует руководство компании. Свои процессоры Ryzen компания считает лучшими на рынке и наиболее активно продающимися.  Непосредственно в клиентском сегменте выручка AMD по итогам текущего года должна превысить $10 млрд, удвоившись по сравнению с 2023 годом. Средняя цена реализации процессоров в клиентском сегменте за это время выросла в полтора раза. Доля AMD на рынке клиентских ПК выросла с 15 до 20 % по итогам прошлого года, а в этом году она должна увеличиться до 28 %, но именно в показателях выручки. В следующем году на рынок должны выйти первые процессоры AMD Ryzen с архитектурами Zen 6 и Zen 6c, они будут выпускаться с использованием 2-нм техпроцесса TSMC. Рассказу о них технический директор AMD Марк Пейпермастер (Mark Papermaster) посвятил своё выступление на мероприятии для аналитиков.  В мобильном сегменте прогресс тоже не будет стоять на месте, как дал понять Джек Гуинь. На смену процессорам семейств Strix и Krackan в следующем году придут мобильные чипы Gorgon, а в 2027 году появятся мобильные процессоры Medusa. Их производительность в операциях с искусственным интеллектом буквально увеличится в 10 с лишним раз по сравнению с уровнем 2022 года.  В целом, AMD ожидает, что до конца десятилетия сможет наращивать выручку в клиентском и игровом сегментах в три раза быстрее остальных участников рынка. В перспективе трёх или пяти лет она рассчитывает увеличить свою долю клиентского рынка с 28 до 40 %. В настольном сегменте, как отмечается в презентации AMD, компания уже сейчас занимает более 50 % рынка центральных процессоров. На основе её чипов уже выпущено более 1 млрд игровых устройств. Лиза Су: мировой рынок чипов для ИИ вырастет до $1 трлн к 2030 году

12.11.2025 [05:06],

Алексей Разин

На этой неделе генеральный директор AMD Лиза Су (Lisa Su) выступила перед аналитиками, попытавшись развеять их сомнения в долгосрочности бума искусственного интеллекта. Она сама выразила удивление столь высокими темпами роста рынка профильных компонентов, и предсказала, что к 2030 году его ёмкость достигнет $1 трлн, а до этого она будет увеличиваться на 40 % в год.  «Скорость изменений в ИИ определённо превышает что-либо виденное мною ранее», — призналась глава AMD. По её словам, ещё в прошлом году владельцы крупнейших центров обработки данных предсказывали снижением темпов их строительства, но теперь они сообщают AMD о своей готовности увеличить объёмы профильных расходов. Темпы роста не замедлятся в ближайшее время, по словам Лизы Су, поскольку спрос на ускорители буквально остаётся ненасытным. Владельцы ЦОД, как она добавила, «видят реальную ценность своего бизнеса». Глава компании заявила, что в ближайшие три–пять лет выручка AMD будет расти в среднем более чем на 35 % в год, а в серверном сегменте на направлении ИИ она будет увеличиваться в среднем на 80 % в год. В серверном сегменте в целом AMD рассчитывает на ежегодное увеличение выручки на 60 %. Удельный доход на одну акцию превысит $20, а норма операционной прибыли превысит 35 %. На фоне таких прогнозов курс акций AMD вырос почти 5 % после закрытия торгов. От реализации серверных чипов для ИИ компания в перспективе пяти лет намеревается поднять выручку до $100 млрд в год, а удельный доход на одну акцию должен увеличиться в семь раз. По мнению Лизы Су, её компания находится в очень хорошей позиции для получения выгоды от стремительного роста серверного бизнеса. Уже в 2027 году серверная выручка AMD будет измеряться десятками миллиардов долларов. При этом доля AMD в сегменте чипов для ИИ будет эквивалентна некоему двузначному числу в процентах. Уже сейчас центральные процессоры AMD контролируют до 40 % серверного рынка в показателях выручки. В клиентском сегменте AMD рассчитывает в течение ближайших пяти лет занять более 40 % рынка в денежном выражении. При этом в классических сегментах бизнеса выручка компании в период до 2030 года будет расти в среднем на 10 % ежегодно, как и на протяжении пяти предыдущих лет. В целом, по итогам текущего года AMD рассчитывает выручить $35 млрд. Количество заказов на адаптированные под нужды конкретных крупных клиентов компоненты AMD за последние год или полтора значительно увеличилось, в общей сложности их набралось на сумму $45 млрд. Выручка на этом направлении будет активно расти после 2026 года. В прошлом году AMD выручила от реализации чипов для ИИ достигла $5 млрд. В этом году выручка AMD в серверном сегменте должна превысить $16 млрд и сформировать 47 % общей суммы выручки. По сути, $1 трлн в прогнозе AMD по ёмкости рынка компонентов для ИИ учитывает не только специализированные ускорители, но и центральные процессоры, а также сетевые решения, которые тоже нужны для строительства ЦОД. Когда Лизу Су спросили, не боится ли она провала OpenAI с её амбициозными проектами и планами, она подчеркнула, что структура сделки с AMD была тщательно выверена. Если прогнозы по темпам роста пользовательской аудитории ИИ и выручки подтвердятся, то в этом сегменте будет достаточно финансовых ресурсов для реализации упоминаемых проектов, как считает руководительница AMD. Делать ставки против OpenAI она бы не стала, по её собственным словам. Аналитики, опрошенные Bloomberg, в среднем предсказывали более неравномерный рост выручки AMD в ближайшую пятилетку. В текущем году она должна увеличиться на 32 %, в следующем на 31 %, а пикового прироста в 39 % выручка AMD должна достигнуть в 2027 году. После этого темпы заметно снизятся, и в 2028 году прирост ограничится 20 %, а по итогам 2029 года скатится до 12 %. В 2027 году удельный доход AMD на одну акцию составит $9,88, по мнению аналитиков. Чтобы устранить дефицит мощностей по выпуску чипов, TSMC вложится в строительство 12 новых фабрик

10.11.2025 [10:45],

Алексей Разин

Тёплый приём, который был оказан основателю Nvidia во время его недавнего визита на Тайвань, лишний раз показывает, насколько важным клиентом эта компания является для TSMC. Последняя в условиях бума ИИ готова увеличивать количество строящихся предприятий по выпуску чипов, как поясняют тайваньские источники. Только в следующем году средства будут направлены на строительство 12 новых фабрик на Тайване.

Источник изображения: ASML По данным Liberty Times, на которые ссылается TrendForce, дефицит мощностей у TSMC ощущается не только на новейшем 2-нм техпроцессе, но и более зрелом 3-нм, который по итогам прошлого квартала обеспечил 23 % выручки компании. Существующих предприятий TSMC в Синьчжу и Гаосюне в общем количестве семи штук более не хватает для удовлетворения текущего спроса и будущих заказов на выпуск 3-нм и 2-нм продукции, поэтому в следующем году компания будет одновременно финансировать строительство 12 новых предприятий на территории Тайваня. Поиски подходящих земельных участков уже ведутся — как правило, они располагаются по соседству с уже имеющимися кластерами, чтобы сократить расходы на развитие инженерной инфраструктуры и ускорить процесс строительства. По имеющимся оценкам, капитальные расходы TSMC на строительство предприятий на территории Тайваня в следующем году достигнут $14–16 млрд, тогда как в текущем году компания в общей сложности потратит на строительство всех своих предприятий и освоение новых технологий от $40 до $42 млрд. По традиции, до 70 % этих расходов будет связано с передовыми технологиями, от 10 до 20 % будут направлены на зрелые и специализированные, а оставшиеся от 10 до 20 % средств понадобятся для освоения новых технологий упаковки чипов и расширение профильных мощностей. Более того, Commercial Times сообщает, что в центральной части Тайваня компания начала строить предприятие, которое к 2028 году позволит ей наладить серийный выпуск 1,4-нм продукции. Опытное производство таких чипов может быть освоено уже в конце 2027 года. В строительство этого производственного кластера планируется вложить более $48 млрд. В ближайшей перспективе техпроцесс N3P будет использоваться компанией TSMC для выпуска продукции не только Nvidia (поколения Rubin), но и ускорителей Amazon (AWS) и Google собственной разработки. Американские бигтехи потеряли почти $1 трлн за неделю — инвесторы боятся растущего пузыря ИИ

08.11.2025 [19:16],

Владимир Мироненко

Американские компании в сфере ИИ потеряли с прошлой пятницы почти $1 трлн рыночной стоимости, что стало худшей неделей для технологических компаний с момента введения президентом США Дональдом Трампом (Donald Trump) пошлин в апреле. Совокупная рыночная стоимость восьми самых дорогих компаний на ИИ-рынке, включая Nvidia, Meta✴✴, Palantir и Oracle, упала примерно на $800 млрд, пишет The Financial Times.

Источник изображения: Mohamed Nohassi/unsplash.com Это привело к недельному падению технологического индекса Nasdaq Composite на 3 %, что стало худшим показателем с момента падения индекса на 10 % после того, как Трамп начал торговую войну, объявив в апреле о введении пошлин. «Капитальные расходы, связанные с ИИ, существенны, и всё чаще финансируются за счёт заёмных средств, что напоминает безумный технологический пузырь 2000 года, полный сомнительных инвестиций», — заявил Флориан Иелпо (Florian Ielpo), руководитель макроэкономического отдела Lombard Odier Investment Managers. На прошлой неделе Alphabet, Amazon, Meta✴✴ и Google сообщили о совокупных капитальных расходах в третьем квартале в размере $112 млрд. Вместе с тем ИИ-сектор занимает сотни миллиардов долларов для финансирования своего дальнейшего развития. JPMorgan сообщила, что трейдеры-любители, известные тем, что часто покупают акции на падениях рынка, на этой неделе решили воздержаться от покупок. Опасения инвесторов по поводу заоблачных оценок технологических компаний Кремниевой долины укрепились в связи с появившимися признаками ослабления рынка труда США и снижения доверия потребителей к крупнейшей экономике мира. «Возможно, риск рецессии уже прямо перед нами», — заявил Майк Зигмонт (Mike Zigmont) из Visdom Investment Group. Nvidia, самая дорогая компания в мире, потеряла больше всех, сократив рыночную капитализацию примерно на $350 млрд чуть больше чем за неделю с тех пор, как она стала первой компанией, чья стоимость превысила $5 трлн. Microsoft, Oracle и Broadcom также столкнулись с потерями, хотя к концу торгов в пятницу рынок стабилизировался. SanDisk отчиталась о росте выручки на 23 %, несмотря на скромные продажи серверных SSD

07.11.2025 [14:28],

Алексей Разин

Получившая самостоятельность от Western Digital компания SanDisk на фоне растущего спроса и цен на твердотельные накопители чувствует себя не так плохо, как в разгар кризиса перепроизводства. Её выручка увеличилась на 23 % до $2,31 млрд в годовом сравнении и на 21 % последовательно, превзойдя ожидания рынка.

Источник изображения: SanDisk В сегменте центров обработки данных профильная выручка SanDisk выросла на 26 % последовательно до $269 млн, но в годовом сравнении она сократилась на 10 %. Как можно заметить, серверный сегмент пока представляет лишь около 12 % всей выручки компании, но в следующем году, как верит руководство, он по своей доле обгонит мобильный сегмент. В календаре компании уже завершился первый квартал 2026 фискального года. Память, выпускаемая по технологии BiCS8, к текущего фискального года, должна занять основную часть производственной программы SanDisk, тогда как сейчас её доля не превышает 15 %. Примечательно, что в сегменте встраиваемых решений выручка SanDisk выросла синхронно на те же 26 %, но уже до $1,4 млрд, если сравнивать с предыдущим кварталом, а в годовом сравнении рост составил все 30 %. Клиентское направление принесло в прошедшем квартале $625 млн выручки, это на 27 % больше аналогичного периода предыдущего года, и на 11 % больше итогов предыдущего квартала. Норма прибыли SanDisk в минувшем квартале выросла в годовом сравнении с 26,4 до 29,9 %, а в текущем квартале она может попасть в диапазон от 40,8 до 42,8 % по методике подсчёта GAAP, при этом выручка должна расположиться в диапазоне от $2,55 до $2,65 млрд. Продукцию SanDisk уже тестируют два крупных гиперскейлера с целью дальнейшей сертификации, в следующем году к ним присоединится третий. Кроме того, SanDisk надеется на начало сотрудничества с крупным OEM-поставщиком систем хранения данных, и по итогам 2026 года планирует наладить снабжение своей продукцией в общей сложности пяти гиперскейлеров. Meta✴ заработала $16 млрд на запрещённой и мошеннической рекламе в 2024 году

07.11.2025 [06:33],

Анжелла Марина

Компания Meta✴✴ оценила, что около 10 % её совокупных доходов от рекламы в 2024 году (примерно $16 млрд) были получены от размещения объявлений, связанных с мошенничеством и запрещёнными товарами. Об этом сообщил канал CNBC со ссылкой на публикацию Reuters. К таким объявлениям была причислена реклама мошеннических схем в сфере электронной коммерции и инвестиций, нелегальных онлайн-казино, а также продажа запрещённых медицинских товаров.

Источник изображения: Muhammad Asyfaul/Unsplash Из документов, датированных декабрём 2024 года, о которых стало известно Reuters, следует, что ежегодно Meta✴✴ генерирует около $7 млрд выручки от так называемой рекламы «повышенного риска», то есть, объявлений, которые заведомо вводят пользователей в заблуждение. При этом, согласно другим внутренним данным, все платформы компании ежедневно показывают пользователям примерно 15 миллиардов таких объявлений. Хотя некоторые документы отражают стремление Meta✴✴ сократить объём недобросовестной рекламы, другие свидетельствуют об определённой обеспокоенности, так как резкое удаление подобных объявлений может негативно повлиять на бизнес-прогнозы компании. В Meta✴✴ заявили, что «активно борются» с мошеннической рекламой и обманом в своих приложениях. При этом подчёркивается, что оценка в 10 % является «грубой» и не окончательной, так как дополнительные проверки показывают, что многие из этих объявлений на самом деле не нарушали политику компании. Всего выручка Meta✴✴ в 2024 году превысила $164,5 млрд, а недавно компания сообщила, что в третьем квартале её доходы выросли на 26 % по сравнению с аналогичным периодом прошлого года, достигнув $51,24 млрд. Компания также повысила нижнюю границу прогнозируемых годовых расходов на $2 млрд в связи с масштабными инвестициями в искусственный интеллект. Arm отчиталась о подскочившей на 34 % выручке — в этом замешан ИИ, но не только

06.11.2025 [12:26],

Алексей Разин

Британский холдинг Arm специализируется на разработке процессорных архитектур, в условиях бума систем вычислений инвесторы вполне обоснованно могли рассчитывать на рост финансовых показателей этой компании. В прошлом квартале выручка Arm выросла на 34 %, а прогноз на текущий превзошёл ожидания аналитиков. Акции компании выросли в цене на 3 %.

Источник изображения: Arm Такая реакция рынка несколько расходится с теми проявлениями завышенных ожиданий, которые наблюдались в случае с публикацией отчётности тех же Qualcomm и AMD, которые являются клиентами Arm, хотя в отношении AMD это и справедливо с большими оговорками. В текущем квартале Arm рассчитывает выручить $1,23 млрд, что в среднем превышает ожидания аналитиков, рассчитывающих на сумму около $1,1 млрд. По словам генерального директора Arm Рене Хааса (Rene Haas), на которого ссылается Reuters, направление Compute Subsystems бизнеса компании формирует более высокие поступления роялти, чем другие подразделения. Росту показателей способствует не только увеличение количества клиентов Arm в этой сфере, но и рост затрат на инфраструктуру ИИ в целом. Это позволяет холдингу с оптимизмом смотреть в ближайшее будущее. Бизнес-модель Compute Subsystems позволяет клиентам Arm выводить на рынок готовые чипы быстрее, чем ранее, поскольку предусматривает меньшие затраты на доработку с их стороны. Рене Хаас подчеркнул, что в сфере центров обработки данных ограничителем для их масштабирования остаётся высокое энергопотребление, и архитектуры Arm в этой ситуации становятся привлекательными для разработчиков чипов, поскольку они изначально более экономичны. В прошлом квартале выручка Arm в целом выросла на 34 % до $1,14 млрд, против заложенных в прогноз аналитиками $1,06 млрд. Компания надеется, что облачные гиганты в своей инфраструктуре по итогам 2025 года будут использовать процессоры с архитектурой Arm почти в 50 % случаев. Google удалось создать Arm-совместимые процессоры Axion, которые обеспечивают превосходство в энергоэффективности над изделиями Intel или AMD в размере до 60 %, по словам главы Arm. Лицензионные отчисления в прошлом квартале увеличили профильную выручку компании на 56 % до $515 млн. При этом роялти с каждого проданного процессора с архитектурой Arm в совокупности нарастили выручку на 21 % до $620 млн, причём подъём наблюдался как в сегменте смартфонов и центров обработки данных, так и в автомобильном. По оценкам TD Cowen, клиенты Arm способны ежегодно получать до $200 млрд от реализации чипов с соответствующими архитектурами. В дальнейшем Arm готова разрабатывать собственные процессоры, как стало известно в прошлом квартале. Глава холдинга пояснил, что специалисты Arm продвинулись в этой сфере немного дальше, но пока речь идёт только об изучении самой возможности разработки собственных чипов. Опасения ИИ-пузыря вновь потянули мировые фондовые индексы вниз

05.11.2025 [13:35],

Алексей Разин

Основная часть крупных игроков в сегменте ИИ и сопутствующей инфраструктуры успела отчитаться о результатах квартала ещё на прошлой неделе, поэтому инвесторы получили некоторые сигналы, которые начали влиять на динамику фондовых индексов на этой неделе. Вновь возникшие опасения по поводу формирования пузыря подтолкнули акции к снижению в цене.

Источник изображения: Nvidia Ситуацию иллюстрирует свежий квартальный отчёт AMD, который на уровне достигнутых финансовых показателей оказался выше ожиданий рынка, причём и в части прогноза на четвёртый квартал. Излучаемого руководством AMD оптимизма, тем не менее, не хватило для предотвращения снижения курса акций компании на несколько процентов. Как поясняет Financial Times, с точки зрения динамики фондовых индексов, слабину теперь дали акции азиатских эмитентов, так или иначе связанных с темой ИИ. Южнокорейский индекс Kospi в моменте терял до 6,2 %, позже отыграв часть падения до уровня 2,9 %. Японский индекс Nikkei 225 снизился на 2,5 %, а тайваньский Taiex — на 1,4 %. Американские S&P 500 и Nasdaq Composite ещё во вторник снизились на 1,2 и 2 % соответственно, создав предпосылки для усиления негативной динамики на торгах в Азии. Лишь китайский индекс CSI 300 вырос на 0,2 % на сегодняшних торгах. Менее выраженным оказалось снижение котировок в Европе. Представители Invesco предположили, что рынок в ближайшее время с большей вероятностью ожидает коррекция, чем рост на 10 или 20 %. Акции выпускающих востребованную в сегменте ИИ память типа HBM компаний Samsung Electronics и SK hynix в моменте снижались в цене на 7,2 и 9,1 % соответственно, прежде чем смогли отыграть потери. Акции TSMC снизились в цене на 2,7 %. Инвесторы направили как минимум часть своих средств в другие активы. В частности, биткоин вырос в цене на 1,5 %, а золото подорожало на 1,2 % до $3980 за тройскую унцию. Маловато будет: обещание AMD лишь слегка поднять выручку разочаровало инвесторов, акции упали в цене

05.11.2025 [07:20],

Алексей Разин

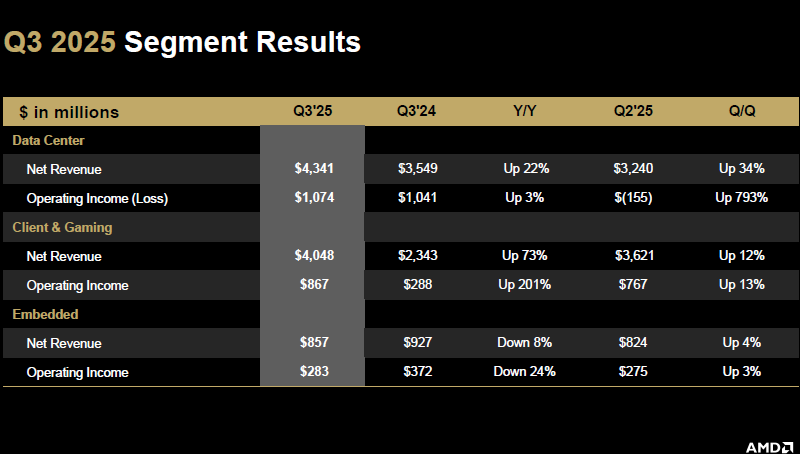

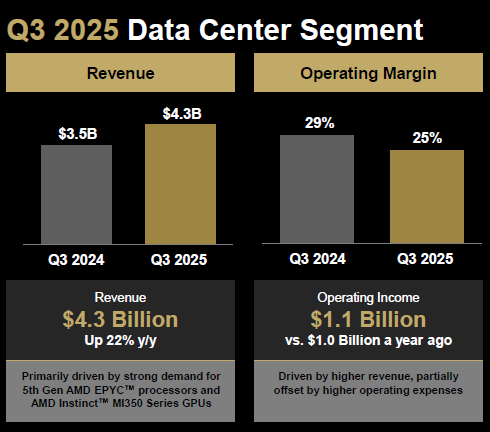

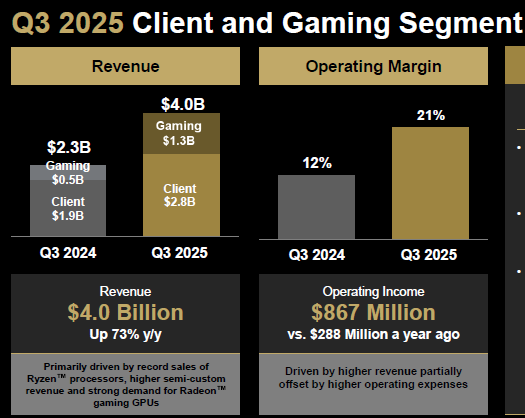

Бум ИИ настолько избаловал участников фондового рынка, что соответствие финансовых показателей компаний прогнозам само по себе уже не воспринимается позитивно. В случае с отчётом AMD прогноз по величине выручки в текущем квартале оказался лишь чуть выше ожиданий рынка, и этого оказалось достаточно для снижения курса акций более чем на 3 %.

Источник изображений: AMD Прежде всего, предыдущий квартал компания завершила ростом выручки на 36 % до $9,25 млрд, эта сумма оказалась почти на $500 млн выше прогноза. Удельный доход на одну акцию в размере $1,2 тоже превысил прогнозируемую величину ($1,16). Чистая прибыль AMD в третьем квартале выросла на 61 % до $1,24 млрд. В четвёртом квартале AMD рассчитывает выручить $9,6 млрд, что на четверть выше выручки, полученной в соответствующем периоде предыдущего года. Это несколько выше ожиданий аналитиков ($9,15 млрд), но инвесторы явно рассчитывали на более серьёзное превышение (до $9,9 млрд), поэтому акции AMD упали в цене после публикации отчёта на 3,7 %. Зато по норме прибыли собственный прогноз AMD в точности совпадает с ожиданиями рынка — 54,5 %.  Учитывая неопределённую ситуацию с поставками ускорителей Instinct MI308, компания AMD не стала включать выручку от их реализации ни в отчёт за прошлый квартал, ни в прогноз на текущий. При этом экспортные лицензии для поставок таких ускорителей в Китай у AMD есть. Глава компании Лиза Су (Lisa Su) предсказуемо не смогла удержаться от комментариев по поводу перспектив рынка ИИ. По её словам, в этой сфере AMD будет получать десятки миллиардов долларов США ежегодно уже к 2027 году, а рынок ускорителей вычислений для ИИ в целом будет генерировать более $500 млрд ежегодно.  Серверный сегмент принёс AMD в прошлом квартале $4,3 млрд выручки, что на 22 % превышает прошлогодний результат и оказывается больше ожиданий аналитиков. Операционная прибыль компании в серверном сегменте достигла $1,07 млрд, тогда как кварталом ранее на этом направлении были получены операционные убытки в размере $155 млрд. В третьем квартале серверную выручку AMD толкали вверх не только поставки ускорителей Instinct MI350, но и центральные процессоры EPYC пятого поколения.  В клиентском и игровом сегменте, которые в отчётности компании объединены, выручка выросла в годовом сравнении на 73 % до $4,05 млрд, а операционная прибыль взлетела в три раза до $867 млн. Непосредственно в клиентском сегменте выручка выросла на 46,2 % до $2,75 млрд, а вот в игровом она выросла почти в три раза до $1,3 млрд. Это значительно выше тех $1,05 млрд, на которые рассчитывали аналитики. По словам Лизы Су, подобная динамика игровой выручки объясняется усилиями Microsoft и Sony по наращиванию объёмов выпуска своих игровых консолей в преддверии сезона праздничных распродаж. Глава AMD также отметила, что в дальнейшем сегмент ПК в плане выручки будет расти быстрее остального рынка. По данным Gartner, в третьем квартале мировой рынок ПК должен был вырасти на 8 %. В любом случае, рост выручки AMD в клиентском сегменте в третьем квартале был обусловлен и рекордными продажами процессоров Ryzen. Выручка AMD в сегменте встраиваемых решений сократилась год к году на 8 % до $857 млн, операционная прибыль упала с $372 до $283 млн. В текущем квартале AMD рассчитывает выручить от $9,3 до $9,9 млрд, удержать норму прибыли на уровне 54,5 % и операционные расходы в размере $2,8 млрд. Шесть основателей IT-компаний на фоне бума ИИ способны похвастать благосостоянием более $200 млрд каждый

03.11.2025 [07:38],

Алексей Разин

Ещё недавно, как отмечает The Economic Times, наличие $100 млрд на счетах и в активах позволяло получить доступ в клуб мировой элиты, но на фоне бума ИИ ряд представителей отрасли перешагнул планку в $200 млрд. Шестеро основателей крупнейших компаний сегмента теперь располагают личным благосостоянием, превышающим этот рубеж в каждом из случаев.

Источник изображения:X, Elon Musk Речь идёт об Илоне Маске (Elon Musk). Ларри Эллисоне (Larry Ellison), Марке Цукерберге (Mark Zuckerberg), Джеффе Безосе (Jeff Bezos), Ларри Пейдже (Larry Page) и Сергее Брине (Sergey Brin). Двое последних являются основателями Google, Эллисон стоял у истоков Oracle, Безос основал Amazon, Цукерберг возглавляет основанную им Meta✴✴ Platforms (ранее Facebook✴✴), а Илон Маск к сфере ИИ пока имеет довольно опосредованное отношение, являясь основателем стартапа xAI, тогда как основную часть его благосостояния в действительности обеспечивают акции компании Tesla, которую он хоть и давно возглавляет, в реальности не основывал. Это не помешало Маску, кстати, через суд добиться права называть себя сооснователем Tesla. Если же вернуться к $200 млрд, которые условно принадлежат каждому из перечисленных выше бизнесменов, то подобная сумма превышает текущую капитализацию многих других компаний типа PepsiCo, Uber, Walt Disney и Intel. Долгое время единственным соперником этой группы миллиардеров из-за пределов технологической сферы оставался генеральный директор LVMH Бернар Арно (Bernard Arnault), чей холдинг отвечает за выпуск модных аксессуаров и предметов роскоши. Сейчас он располагает $194 млрд и с некоторой вероятностью может перешагнуть заветный рубеж в $200 млрд. К слову, прочие представители IT-отрасли не так далеки от этого уровня. Например, Стив Балмер (Steve Ballmer), стоявший у истоков Microsoft, располагает $181 млрд, а основатель Nvidia Дженсен Хуанг (Jensen Huang) со своими $176 млрд несётся к заветному рубежу с невероятно высокой скоростью. Напомним, недавно именно Nvidia стала первой в истории компанией с капитализацией $5 трлн. С начала года акции компании выросли в цене на 51 %. За это время благосостояние Хуанга выросло на $62 млрд. Илон Маск продолжает оставаться богатейшим человеком планеты с благосостоянием $457 млрд, а бум ИИ неплохо обогатил основателя Oracle Ларри Эллисона, который теперь может похвастать $317 млрд. Только в этом году он стал богаче на $124 млрд, а всего «великолепная шестёрка» по итогам текущего года нарастила свои активы на $330 млрд. В начале года личным благосостоянием более чем в $200 млрд могли похвастать только Маск, Безос и Цукерберг. Капитализация Oracle с начала года увеличилась на 54 %, а её основатель Ларри Эллисон владеет примерно 40 % акций этой компании, поэтому такая динамика явно сказывается на величине его личного благосостояния. Акции Alphabet прибавили в цене 49 %, а в руках сооснователей Пейджа и Брина сосредоточено по 6 % этих ценных бумаг. Пока бум ИИ продолжает расширять круг лиц, обладающих личным благосостоянием более $200 млрд. С июня этого года основатель Nvidia Дженсен Хуанг выручил на продаже акций компании более $1 млрд

02.11.2025 [05:51],

Алексей Разин

Сделки по продаже акций являются неотъемлемой частью компенсационной программы руководителей многих публичных компаний. Не является исключением и схема вознаграждения за труд основателя и бессменного генерального директора Nvidia Дженсена Хуанга (Jensen Huang). С июня этого года он выручил на продаже акций компании более $1 млрд.

Источник изображения: Nvidia Об этом в разгар выходных заявило агентство Bloomberg, подчеркнув, что соответствующие сделки были запланированы заранее и не носили конъюнктурного характера. В любом случае, при сохраняющейся высокой динамике курса акций Nvidia их реализация способна приносить основателю компании хорошую прибыль. Сейчас он находится на девятом месте в списке богатейших людей мира по версии Bloomberg, его личное благосостояние с начала текущего года выросло на $61,3 млрд до $175,7 млрд. В руках основателя сосредоточено 3,5 % акций Nvidia. Он периодически получает возможность купить их по заранее оговорённой цене, которая чаще всего ниже рыночной, но время от времени акции нужно продавать, что и было сделано недавно. Последний этап принятого в марте плана по реализации акций позволил главе компании продать 25 000 акций, а всего с июня текущего года их было продано 6 млн штук. Тогда подобное количество акций оценивалось в $865 млн, но с тех пор стоимость выросла более чем на 40 %. Как известно, на уходящей неделе капитализация Nvidia достигла $5 трлн, причём последний триллион она набрала всего за четыре месяца. С 2001 года Хуанг продал акций Nvidia более чем на $2,9 млрд, и только в этом году на благотворительные нужды им было направлено $300 млн. В третьем квартале сотрудниками Nvidia, включая самого основателя, было продано акций на сумму $1,5 млрд. В прошлом году подобная сумма превышала $2,4 млрд, а в 2023 году достигла лишь $462 млн. Прочие высокопоставленные сотрудники компании тоже получают выгоду от роста капитализации Nvidia. Исполнительный вице-президент Джей Пури (Jay Puri) и финансовый директор Колетт Кресс (Colette Kress) каждый теперь располагают по $1,2 млрд. Члены совета директоров компании тоже могут похвастать многомиллиардными состояниями. Western Digital отчиталась об взлетевшей на 110 % прибыли — всё благодаря ИИ

31.10.2025 [10:00],

Алексей Разин

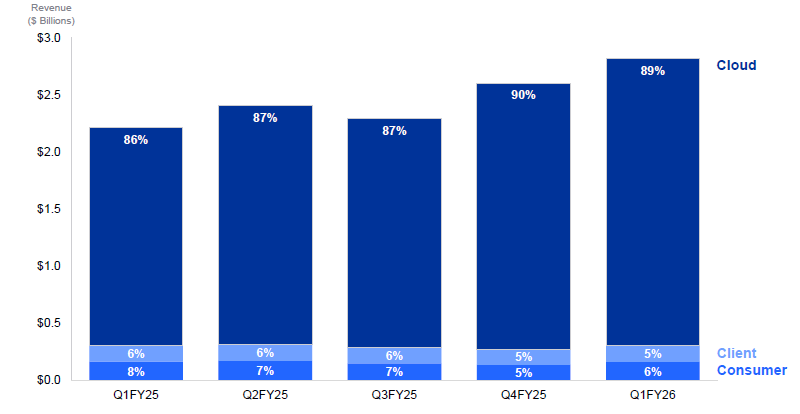

Бум искусственного интеллекта становится выгоден и производителям жёстких дисков, поскольку цены на них в условиях дефицита продолжают расти. При этом основную выручку поставщики получают в серверном сегменте, и её положительная динамика сказывается на квартальной отчётности, как это произошло в случае с Western Digital.

Источник изображений: Western Digital Данный производитель жёстких дисков, который провёл реструктуризацию и теперь сосредоточился на поставках классической для себя продукции, по итогам прошлого фискального квартала смог увеличить выручку на 27 % до $2,82 млрд в годовом сравнении. Что характерно, операционную прибыль по итогам минувшего квартала удалось увеличить более чем вдвое до $856 млн. В прошлом квартале 89 % выручки Western Digital обеспечило облачное направление бизнеса, тогда как год назад его доля не превышала 86 %. При этом выручка в серверном сегменте сама по себе выросла на 31,5 %, тогда как в клиентском сегменте ($146 млн) она почти не изменилась, а в сегменте потребительской электроники даже снизилась до $162 млн. В ёмкостном выражении поставки накопителей серверного класса выросли на 28,4 %.  В текущем квартале Western Digital рассчитывает выручить от $2,8 до $3 млрд и удержать норму прибыли в диапазоне от 44 до 45 % при текущем значении 43,9 %. К слову, по итогам прошлого квартала норма операционной прибыли компании выросла сразу на 12 процентных пунктов до 30,4 %, поэтому производителям жёстких дисков определённо не приходится жаловаться на жизнь в условиях бума ИИ. В пролом квартале WD отгрузила более 2,2 млн жёстких дисков, использующих технологию записи ePMR в виде моделей объёмом 26 Тбайт (CMR) и 32 Тбайт (UltraSMR). Квалификационные испытания жёстких дисков с технологией HAMR для крупного облачного клиента начнутся в первой половине 2026 календарного года. Что характерно, руководство компании пока не считает нужным увеличивать объёмы производства жёстких дисков в связи с ростом спроса на них. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex